Облигации Гидромашсервис 1Р-02 на размещении

АО "Гидромашсервис" - одна из ведущих компаний, специализирующаяся на комплексных поставках насосного, компрессорного и блочно-модульного технологического оборудования для различных отраслей промышленности. Компания поставляет широкий спектр оборудования и систем в различной комплектации: насосы и насосные агрегаты, компрессорные установки, ёмкости и резервуары, нефтепромысловое оборудование, а также предоставляет услуги по шефмонтажу, пусконаладке, техническому обслуживанию, ремонту и модернизации оборудования на объектах заказчика. Компания входит в группу ГМС.

10 апреля компания планирует провести сбор заявок на 10-летние облигации с офертой через 3 года и ежемесячным купоном. Посмотрим подробнее его параметры и оценим целесообразность участия в размещении.

Выпуск: Гидромашсервис-001Р-02

Рейтинг: ruA (эксперт РА)

Объем: 3 млрд.р.

Номинал: 1000 р.

Старт приема заявок: 10 апреля

Планируемая дата размещения: 12 апреля

Дата погашения: 12 апреля 2034

Купонная доходность: не выше 16% (доходность к погашению не выше 17,2%)

Периодичность выплат: ежемесячные

Амортизация: нет

Оферта: 28.03.2027

Компания изготавливает оборудование для следующих отраслей:

- нефтегазовая (насосы для добычи нефти);

- химическая промышленность (одновиновые, двухвинтовые);

- атомная и тепловая энергетика (насосы питательной воды);

- судостроение (маслонасосы, насосы для откачки воды);

- пожаротушение;

- металлургия;

- пищевая промышленность;

- горнодобывающая промышленность.

Отчетность группы ГМС не буду смотреть, рассмотрю отчет АО "Гидромашсервис" за 2023 г по РСБУ.

Согласно отчету:

- выручка 9,9 млрд.₽ (+73% г/г);

- чистая прибыль 425 млн.₽ (в 2022 г. было 189 млн р);

- чистый долг 4,98 млрд.₽ (в 2022 г. было 10 млрд.р);

- денежные средства и эквиваленты в 2023 г. 4,5 млдр. р. (в 2022 г. было 2 млрд.р);

- показатель EBIT (без амортизации) 1,1 млрд.р (+56%);

- чистый долг/EBIT в 2023 г. 4,52х.

В настоящее время торгуются два выпуска облигаций:

- ГидромашБ3 - доходность к погашению 17,6%, купон 12,5%, оферта 27.09.2024, дата погашения 20.09.2030.

- Гидромаш01 - доходность к погашению 16%, купоны 12%, дата погашения 25.12.2025.

Вывод:

Если рассматривать отдельно АО "Гидромашсервис", то у компании сокращается чистый долг (но он высокий), кратно растет выручка, чистая прибыль.

Группа компаний обладает сильными рыночными и конкурентными позициями, умеренным показателем рентабельности. Группа имеет широкую клиентскую базу, продолжительный опыт работы, свою базу НИОКР. Производство группы сосредоточено преимущественно на территории России, а также Белоруссии. Более 95% выручки группы приходится на российский рынок.

Как обычно оферта все портит, но с другой стороны здесь срок 10 лет. Финальный купон вероятно будет ближе к нижней границе. В размещении участвую.

#облигации

АО "Гидромашсервис" - одна из ведущих компаний, специализирующаяся на комплексных поставках насосного, компрессорного и блочно-модульного технологического оборудования для различных отраслей промышленности. Компания поставляет широкий спектр оборудования и систем в различной комплектации: насосы и насосные агрегаты, компрессорные установки, ёмкости и резервуары, нефтепромысловое оборудование, а также предоставляет услуги по шефмонтажу, пусконаладке, техническому обслуживанию, ремонту и модернизации оборудования на объектах заказчика. Компания входит в группу ГМС.

10 апреля компания планирует провести сбор заявок на 10-летние облигации с офертой через 3 года и ежемесячным купоном. Посмотрим подробнее его параметры и оценим целесообразность участия в размещении.

Выпуск: Гидромашсервис-001Р-02

Рейтинг: ruA (эксперт РА)

Объем: 3 млрд.р.

Номинал: 1000 р.

Старт приема заявок: 10 апреля

Планируемая дата размещения: 12 апреля

Дата погашения: 12 апреля 2034

Купонная доходность: не выше 16% (доходность к погашению не выше 17,2%)

Периодичность выплат: ежемесячные

Амортизация: нет

Оферта: 28.03.2027

Компания изготавливает оборудование для следующих отраслей:

- нефтегазовая (насосы для добычи нефти);

- химическая промышленность (одновиновые, двухвинтовые);

- атомная и тепловая энергетика (насосы питательной воды);

- судостроение (маслонасосы, насосы для откачки воды);

- пожаротушение;

- металлургия;

- пищевая промышленность;

- горнодобывающая промышленность.

Отчетность группы ГМС не буду смотреть, рассмотрю отчет АО "Гидромашсервис" за 2023 г по РСБУ.

Согласно отчету:

- выручка 9,9 млрд.₽ (+73% г/г);

- чистая прибыль 425 млн.₽ (в 2022 г. было 189 млн р);

- чистый долг 4,98 млрд.₽ (в 2022 г. было 10 млрд.р);

- денежные средства и эквиваленты в 2023 г. 4,5 млдр. р. (в 2022 г. было 2 млрд.р);

- показатель EBIT (без амортизации) 1,1 млрд.р (+56%);

- чистый долг/EBIT в 2023 г. 4,52х.

В настоящее время торгуются два выпуска облигаций:

- ГидромашБ3 - доходность к погашению 17,6%, купон 12,5%, оферта 27.09.2024, дата погашения 20.09.2030.

- Гидромаш01 - доходность к погашению 16%, купоны 12%, дата погашения 25.12.2025.

Вывод:

Если рассматривать отдельно АО "Гидромашсервис", то у компании сокращается чистый долг (но он высокий), кратно растет выручка, чистая прибыль.

Группа компаний обладает сильными рыночными и конкурентными позициями, умеренным показателем рентабельности. Группа имеет широкую клиентскую базу, продолжительный опыт работы, свою базу НИОКР. Производство группы сосредоточено преимущественно на территории России, а также Белоруссии. Более 95% выручки группы приходится на российский рынок.

Как обычно оферта все портит, но с другой стороны здесь срок 10 лет. Финальный купон вероятно будет ближе к нижней границе. В размещении участвую.

#облигации

{kind=link}

Облигации с ежемесячным начислением купонов

26 апреля состоится заседание ЦБ по вопросу ключевой ставки. Вероятно ставку оставят на том же уровне. По заявлениям ЦБ в этом году ключевая ставка будет высокой, а ее снижение начнется только по второй половине года.

Посмотрим какие есть интересные варианты с ежемесячным начислением. Доходность указана до вычета налогов.

1. Брусника 2Р02

Строительная компания, основана в 2004 г.

Рейтинг: А- (АКРА)

ISIN: RU000A107UU5

Стоимость облигации: 99,74%

Доходность к погашению: 17,75% (купоны 16,25%)

Периодичность выплат: ежемесячные

Дата погашения: 28.03.2027 (оферта опцион колл 16.09.2025)

2. Балтийский лизинг БП8

Лизинговая компания, в портфеле которой преобладает грузовой и легковой автотранспорт, а также строительная и дорожно-строительная техника.

Рейтинг: ruAА- (эксперт РА)

ISIN: RU000A106ЕM8

Стоимость облигации: 93,9%

Доходность к погашению: 17,7% (купоны 10,7%)

Амортизация: нет

Дата погашения: 31.05.2033 (оферта 12.06.2025)

3. Синара-Транспортные машины 1Р4

Машиностроительный холдинг по производству железнодорожной техники.

Рейтинг: А(RU) от АКРА

ISIN: RU000A1082Y8

Стоимость облигации: 99,49%

Доходность к погашению: 17% (купоны 15,5%)

Амортизация: нет

Дата погашения: 10.03.2029 (оферта 26.03.2026)

4. Самолёт Р13

Один из крупнейших застройщиков Москвы, Московской области, Санкт-Петербурга и Ленинградской области.

Рейтинг: A+ (АКРА)

ISIN: RU000А107RZ0

Стоимость облигации: 99,48%

Доходность к погашению: 16,17% (купоны 14,75%)

Амортизация: нет

Дата погашения: 24.01.2027 (оферта 29.01.2026)

5. Интерлизинг 1Р07

Лизинговая компания с 20-летним опытом работы.

Рейтинг: ruA- (эксперт РА)

ISIN: RU000A1077Х0

Стоимость облигации: 100,44%

Доходность к погашению: 16,85% (купоны 16%)

Амортизация: да

Дата погашения: 31.10.2026

6. АБЗ-1 1Р05

Производитель асфальтобетонных смесей.

Рейтинг: ruBBB+ (эксперт РА)

ISIN: RU000A1070Х5

Стоимость облигации: 96,8%

Доходность к погашению: 17,5% (купон-лесенка от 16,5% до 12%)

Амортизация: да

Дата погашения: 30.09.2026

7. ЭТС 1Р05

Энергетическая компания, в эксплуатации которой находится более 500 МВт электрической и тепловой мощности

Рейтинг: A- (эксперт РА)

ISIN: RU000A107D74

Стоимость облигации: 101,4%

Доходность к погашению: 16,4% (купон 16,25%)

Амортизация: да

Дата погашения: 02.12.2025

8. Евротранс3

Сеть АЗК в Москве и Московской области под брендом «Трасса».

Рейтинг: A- (AКРА)

ISIN: RU000A1061К1

Стоимость облигации: 96,09%

Доходность к погашению: 16,6% (купоны 13,6%)

Амортизация: да

Дата погашения: 14.03.2027

9. Каршеринг Руссия 001Р-03

Сервис аренды автомобилей под брендом "Делимобиль".

Рейтинг: A+ (АКРА)

ISIN: RU000A106UW3

Стоимость облигации: 97,6%

Доходность к погашению: 15,6% (купоны 13,7%)

Амортизация: нет

Дата погашения: 18.08.2027

10. ЛСР 1Р9

Строительная компания, работает с 1993 года.

Рейтинг: A- (AКРА)

ISIN: RU000A1082X0

Стоимость облигации: 100%

Доходность к погашению: 15,78% (купоны 14,75%)

Амортизация: нет

Дата погашения: 07.03.2027

❗Не инвестиционная рекомендация.

#облигации

26 апреля состоится заседание ЦБ по вопросу ключевой ставки. Вероятно ставку оставят на том же уровне. По заявлениям ЦБ в этом году ключевая ставка будет высокой, а ее снижение начнется только по второй половине года.

Посмотрим какие есть интересные варианты с ежемесячным начислением. Доходность указана до вычета налогов.

1. Брусника 2Р02

Строительная компания, основана в 2004 г.

Рейтинг: А- (АКРА)

ISIN: RU000A107UU5

Стоимость облигации: 99,74%

Доходность к погашению: 17,75% (купоны 16,25%)

Периодичность выплат: ежемесячные

Дата погашения: 28.03.2027 (оферта опцион колл 16.09.2025)

2. Балтийский лизинг БП8

Лизинговая компания, в портфеле которой преобладает грузовой и легковой автотранспорт, а также строительная и дорожно-строительная техника.

Рейтинг: ruAА- (эксперт РА)

ISIN: RU000A106ЕM8

Стоимость облигации: 93,9%

Доходность к погашению: 17,7% (купоны 10,7%)

Амортизация: нет

Дата погашения: 31.05.2033 (оферта 12.06.2025)

3. Синара-Транспортные машины 1Р4

Машиностроительный холдинг по производству железнодорожной техники.

Рейтинг: А(RU) от АКРА

ISIN: RU000A1082Y8

Стоимость облигации: 99,49%

Доходность к погашению: 17% (купоны 15,5%)

Амортизация: нет

Дата погашения: 10.03.2029 (оферта 26.03.2026)

4. Самолёт Р13

Один из крупнейших застройщиков Москвы, Московской области, Санкт-Петербурга и Ленинградской области.

Рейтинг: A+ (АКРА)

ISIN: RU000А107RZ0

Стоимость облигации: 99,48%

Доходность к погашению: 16,17% (купоны 14,75%)

Амортизация: нет

Дата погашения: 24.01.2027 (оферта 29.01.2026)

5. Интерлизинг 1Р07

Лизинговая компания с 20-летним опытом работы.

Рейтинг: ruA- (эксперт РА)

ISIN: RU000A1077Х0

Стоимость облигации: 100,44%

Доходность к погашению: 16,85% (купоны 16%)

Амортизация: да

Дата погашения: 31.10.2026

6. АБЗ-1 1Р05

Производитель асфальтобетонных смесей.

Рейтинг: ruBBB+ (эксперт РА)

ISIN: RU000A1070Х5

Стоимость облигации: 96,8%

Доходность к погашению: 17,5% (купон-лесенка от 16,5% до 12%)

Амортизация: да

Дата погашения: 30.09.2026

7. ЭТС 1Р05

Энергетическая компания, в эксплуатации которой находится более 500 МВт электрической и тепловой мощности

Рейтинг: A- (эксперт РА)

ISIN: RU000A107D74

Стоимость облигации: 101,4%

Доходность к погашению: 16,4% (купон 16,25%)

Амортизация: да

Дата погашения: 02.12.2025

8. Евротранс3

Сеть АЗК в Москве и Московской области под брендом «Трасса».

Рейтинг: A- (AКРА)

ISIN: RU000A1061К1

Стоимость облигации: 96,09%

Доходность к погашению: 16,6% (купоны 13,6%)

Амортизация: да

Дата погашения: 14.03.2027

9. Каршеринг Руссия 001Р-03

Сервис аренды автомобилей под брендом "Делимобиль".

Рейтинг: A+ (АКРА)

ISIN: RU000A106UW3

Стоимость облигации: 97,6%

Доходность к погашению: 15,6% (купоны 13,7%)

Амортизация: нет

Дата погашения: 18.08.2027

10. ЛСР 1Р9

Строительная компания, работает с 1993 года.

Рейтинг: A- (AКРА)

ISIN: RU000A1082X0

Стоимость облигации: 100%

Доходность к погашению: 15,78% (купоны 14,75%)

Амортизация: нет

Дата погашения: 07.03.2027

❗Не инвестиционная рекомендация.

#облигации

{kind=link}

Покупки с 29 марта по 10 апреля

Действую согласно стратегии: продолжаю покупать дивидендные акции и облигации. Горизонт - 10 лет, 1 год и 3 месяца позади. В прошлый раз брал в основном облигации, сейчас продолжаю наращивать их долю.

Купил:

- акции Газпром нефть (3 шт);

- акцию Северсталь (1 шт.);

- акцию Самолет (1 шт.);

- облигации ВСК 1Р-04R (2 шт);

- облигации СТМ 1Р4 (10 шт.) на размещении;

- облигации ТелХолБ2-6 (10 шт.) на размещении.

Продал акции Европлан (5 шт.), которые получил на IPO. Не вижу смысла держать маленькую позицию дальше, не собираюсь докупать тем более.

Продал акции ОГК-2 (10000 шт). У компании будет допразмещение акций, что негативно скажется на котировках.

У Газпром нефти дивидендная политика предусматривает целевой размер дивидендных выплат не менее 50% от чистой прибыли, определяемой в соответствии с МСФО, с учетом корректировок. Дивиденды выплачиваются дважды в год.

Самолет взял для диверсификации, сейчас он является лидером в строительной отрасли. 25 апреля будет отчет. В ближайшем будущем компания может вернуться к дивидендным выплатам.

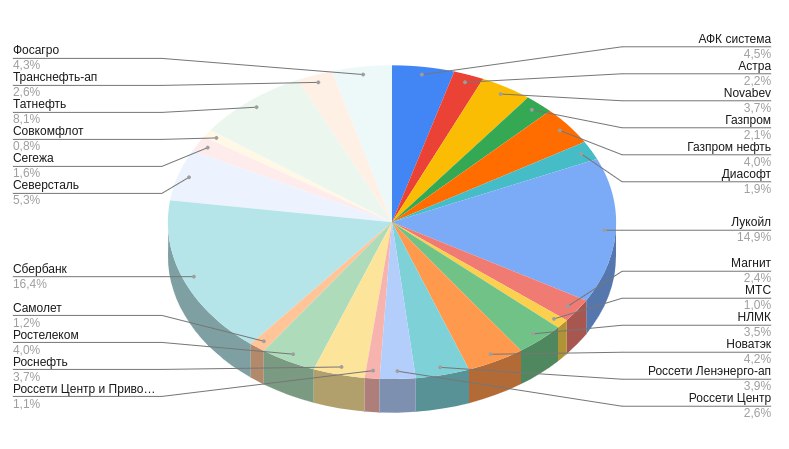

Состав активов на 10.04.2024

🔸акции 52,1% (представлены на диаграмме)

🔸облигации 43,6%;

🔸 ₽ 2,8%;

🔸 заблокированное 1,6%.

❗️Не инвестиционная рекомендация. Поддержите 👍 если интересно.

#сделки

Действую согласно стратегии: продолжаю покупать дивидендные акции и облигации. Горизонт - 10 лет, 1 год и 3 месяца позади. В прошлый раз брал в основном облигации, сейчас продолжаю наращивать их долю.

Купил:

- акции Газпром нефть (3 шт);

- акцию Северсталь (1 шт.);

- акцию Самолет (1 шт.);

- облигации ВСК 1Р-04R (2 шт);

- облигации СТМ 1Р4 (10 шт.) на размещении;

- облигации ТелХолБ2-6 (10 шт.) на размещении.

Продал акции Европлан (5 шт.), которые получил на IPO. Не вижу смысла держать маленькую позицию дальше, не собираюсь докупать тем более.

Продал акции ОГК-2 (10000 шт). У компании будет допразмещение акций, что негативно скажется на котировках.

У Газпром нефти дивидендная политика предусматривает целевой размер дивидендных выплат не менее 50% от чистой прибыли, определяемой в соответствии с МСФО, с учетом корректировок. Дивиденды выплачиваются дважды в год.

Самолет взял для диверсификации, сейчас он является лидером в строительной отрасли. 25 апреля будет отчет. В ближайшем будущем компания может вернуться к дивидендным выплатам.

Состав активов на 10.04.2024

🔸акции 52,1% (представлены на диаграмме)

🔸облигации 43,6%;

🔸 ₽ 2,8%;

🔸 заблокированное 1,6%.

❗️Не инвестиционная рекомендация. Поддержите 👍 если интересно.

#сделки

{kind=link}

Какие компании из моего портфеля будут платить дивиденды в ближайшее время?

На российском фондовом рынке начинается дивидендный сезон. Уже рекомендовали дивиденды следующие компании: Позитив, ЛСР, ЦМТ, Банк Санкт-Петербург, Мосбиржа и другие.

Ниже перечислю компании, которые в ближайшие несколько месяцев могут выплатить дивиденды. Их акции есть у меня. В начале перечня рассмотрю уже рекомендованные дивиденды, далее будут ожидаемые.

1. Лукойл

Величина рекомендованного дивиденда - 498 р. (6,36%). Стоимость акции - 7825 р. Последний день покупки - 6 мая.

Это финальные дивиденды за 2023 год, компания в декабре 2023 г. уже выплатила 447 р.

2. Новабев

Величина рекомендованного дивиденда - 225 р. на акцию (3,67%). Стоимость акции - 6126 р. Последний день покупки - 26 мая.

Это финальные дивиденды за 2023 год, компания уже выплатила за 2 квартал и 3 квартал 2023 г. 320 и 135 р. соответственно.

3. Северсталь

Величина рекомендованного дивиденда - 191,51 р. (10,3%)

Стоимость акции на 1849 р.

Последний день покупки - 17 июня.

4. НЛМК

Величина рекомендованного дивиденда: 25,43 ₽ (11,2%)

Стоимость акции: 226,32 ₽

Закрытие реестра: 27 мая

5. Сбербанк

Величина дивиденда (прогноз): до 40 ₽ (до 13%)

Стоимость акций: 306,48 ₽ (ао), 306,92 ₽ (ап)

Закрытие реестра: июль

6. Транснефть

Величина дивиденда (прогноз): до 200 ₽ (12,5%)

Стоимость акции: 1635,5 ₽

Закрытие реестра: июль

7. Россети Ленэнерго

Величина дивиденда (прогноз): 22,25 ₽ (11,3%)

Стоимость привилегированной акции: 198 ₽.

Закрытие реестра: июнь

8. Россети Центр

Величина дивиденда (прогноз): 0,0741 ₽ (12,3%)

Стоимость акции: 0,6024 ₽

Закрытие реестра: июнь

9. Татнефть

Величина дивиденда (прогноз): 23,24 ₽ (3,3%)

Стоимость акций: 709,2 ₽ (ао), 710,7 ₽ (ап)

Закрытие реестра: июль

Это финальные дивиденды за 2023 год, компания уже выплатила за 2 квартал и 3 квартал 2023 г. 27,54 и 35,17 р. соответственно.

10. Роснефть

Величина дивиденда (прогноз): 29 ₽ (5%)

Стоимость акции: 573,2 ₽

Закрытие реестра: июль

Это финальные дивиденды за 2023 год, компания уже выплатила ранее 30,77 ₽.

#дивиденды

На российском фондовом рынке начинается дивидендный сезон. Уже рекомендовали дивиденды следующие компании: Позитив, ЛСР, ЦМТ, Банк Санкт-Петербург, Мосбиржа и другие.

Ниже перечислю компании, которые в ближайшие несколько месяцев могут выплатить дивиденды. Их акции есть у меня. В начале перечня рассмотрю уже рекомендованные дивиденды, далее будут ожидаемые.

1. Лукойл

Величина рекомендованного дивиденда - 498 р. (6,36%). Стоимость акции - 7825 р. Последний день покупки - 6 мая.

Это финальные дивиденды за 2023 год, компания в декабре 2023 г. уже выплатила 447 р.

2. Новабев

Величина рекомендованного дивиденда - 225 р. на акцию (3,67%). Стоимость акции - 6126 р. Последний день покупки - 26 мая.

Это финальные дивиденды за 2023 год, компания уже выплатила за 2 квартал и 3 квартал 2023 г. 320 и 135 р. соответственно.

3. Северсталь

Величина рекомендованного дивиденда - 191,51 р. (10,3%)

Стоимость акции на 1849 р.

Последний день покупки - 17 июня.

4. НЛМК

Величина рекомендованного дивиденда: 25,43 ₽ (11,2%)

Стоимость акции: 226,32 ₽

Закрытие реестра: 27 мая

5. Сбербанк

Величина дивиденда (прогноз): до 40 ₽ (до 13%)

Стоимость акций: 306,48 ₽ (ао), 306,92 ₽ (ап)

Закрытие реестра: июль

6. Транснефть

Величина дивиденда (прогноз): до 200 ₽ (12,5%)

Стоимость акции: 1635,5 ₽

Закрытие реестра: июль

7. Россети Ленэнерго

Величина дивиденда (прогноз): 22,25 ₽ (11,3%)

Стоимость привилегированной акции: 198 ₽.

Закрытие реестра: июнь

8. Россети Центр

Величина дивиденда (прогноз): 0,0741 ₽ (12,3%)

Стоимость акции: 0,6024 ₽

Закрытие реестра: июнь

9. Татнефть

Величина дивиденда (прогноз): 23,24 ₽ (3,3%)

Стоимость акций: 709,2 ₽ (ао), 710,7 ₽ (ап)

Закрытие реестра: июль

Это финальные дивиденды за 2023 год, компания уже выплатила за 2 квартал и 3 квартал 2023 г. 27,54 и 35,17 р. соответственно.

10. Роснефть

Величина дивиденда (прогноз): 29 ₽ (5%)

Стоимость акции: 573,2 ₽

Закрытие реестра: июль

Это финальные дивиденды за 2023 год, компания уже выплатила ранее 30,77 ₽.

#дивиденды

{kind=link}

🔍 Скорее всего, вы переплачиваете налоги... 🔍

Вы когда-нибудь задумывались, почему некоторые инвесторы всегда кажутся на шаг впереди? Ведь в мире инвестиций только часть успеха определяется удачей. Существуют инсайдерские стратегии, которые могут значительно сократить вашу налоговую нагрузку и увеличить возвраты.

👀 Но есть одна вещь...

Эти стратегии требуют знаний и опыта, которыми обладают единицы. Сервис НДФЛКА, который успешно решает любые вопросы по налогам теперь ведет эксклюзивный телеграм-канал.

💣Торопитесь подписаться, пока открыт бесплатный доступ

Что там?

Секретные методы экономии на налогах.

Гарантированные способы получения максимального налогового вычета, проверенные на практике.

Защита от штрафов и споров с ФНС, чтобы ваше финансовое будущее было в безопасности.

Вы готовы открыть для себя мир, где налоговая оптимизация доступна не только избранным? Подписывайтесь на канал и станьте частью элиты инвесторов, которые знают, как работать с системой в свою пользу.

🚀 Откройте дверь в мир финансовых возможностей 🚀

Подпишитесь сейчас, и пусть ваши инвестиции принесут вам больше, чем вы могли представить. Ваша следующая лучшая инвестиция может начаться с одного клика!

Реклама ООО "НДФЛКА" ИНН 2310162460 ERID 2VtzqwqPNoR

Вы когда-нибудь задумывались, почему некоторые инвесторы всегда кажутся на шаг впереди? Ведь в мире инвестиций только часть успеха определяется удачей. Существуют инсайдерские стратегии, которые могут значительно сократить вашу налоговую нагрузку и увеличить возвраты.

👀 Но есть одна вещь...

Эти стратегии требуют знаний и опыта, которыми обладают единицы. Сервис НДФЛКА, который успешно решает любые вопросы по налогам теперь ведет эксклюзивный телеграм-канал.

💣Торопитесь подписаться, пока открыт бесплатный доступ

Что там?

Секретные методы экономии на налогах.

Гарантированные способы получения максимального налогового вычета, проверенные на практике.

Защита от штрафов и споров с ФНС, чтобы ваше финансовое будущее было в безопасности.

Вы готовы открыть для себя мир, где налоговая оптимизация доступна не только избранным? Подписывайтесь на канал и станьте частью элиты инвесторов, которые знают, как работать с системой в свою пользу.

🚀 Откройте дверь в мир финансовых возможностей 🚀

Подпишитесь сейчас, и пусть ваши инвестиции принесут вам больше, чем вы могли представить. Ваша следующая лучшая инвестиция может начаться с одного клика!

Реклама ООО "НДФЛКА" ИНН 2310162460 ERID 2VtzqwqPNoR

Субботний обзор главных событий. Выпуск 15

Индекс Мосбиржи обновил двухлетние максимумы, 4 компании рекомендовали дивиденды, новая компания провела IPO, Сбербанк представил результаты за март, разместились новые облигации: об этом и многом другом читайте в обзоре главных событий недели.

Индекс Мосбиржи, дивиденды

🔹Индекс Мосбиржи вырос за неделю на 1,8% до 3456 пунктов. Восходящий тренд по индексу продолжается, росту способствуют ослабление рубля, ожидания новых дивидендов. В дальнейший рост пока ключевая ставка высокая особо не верю, покупаю больше облигаций.

🔹Рекомендованы дивиденды:

- Позитив 51,89 ₽ (1,8%). Последний день покупки 21 мая;

- НЛМК 25,43 ₽ (11%). Последний день покупки 24 мая;

- Росбанк 2,9 ₽ (2,4%). Последний день покупки 24 мая;

- Henderson 30 ₽ (4%). Последний день покупки 31 мая.

🔹Стартовали торги акциями "Займер" в рамках IPO. Цена размещения на IPO составила 235 ₽ за акцию. Торги открылись небольшим ростом, но к завершению первого торгового дня подешевели до 234,9 ₽. Следующее IPO будет в апреле у МТС-банка.

Облигации, новые выпуски

🔹Индекс гособлигаций RGBITR за неделю практически не изменился. 596,38 пунктов. Доходность длинные ОФЗ составляет 13,5...13,8%, коротких 13,9...14,5%.

🔹Собрали заявки на размещении/разместились облигации:

- Сегежа 3Р4R (купон переменный RUONIA+4,3%);

- Ульяновская область (9 апреля на 5 лет);

- Селектел 1Р4R (купон 15% на 2 года);

- Русал 1Р7 (купон 7,9% в юанях на 2,5 года);

- Гидромашсервис 02 (купон 15,25% на 3 года).

🔹На очереди следующие размещения:

- Альфа-Банк (15 апреля, на 3 года);

- Интерлизинг 1Р08 (16 апреля, купон не выше 16,25% на 3 года);

- Контрол лизинг 1Р2 (19 апреля, купон не выше 18,5% на 5 лет);

- Дарс-девелопмент 1Р2 (16 апреля, купон не выше 18% на 2 года);

- Балтийский лизинг БП10 (18 апреля, купон не выше 18,5% на 3 года);

- Элемент лизинг 1Р8 (23 апреля, купон не выше 16,25% на 3 года);

- Ресо лизинг БП25 (24 апреля, купон не выше 15,9% на 3 года);

- НовабевБП6 (конец апреля, на 2 года).

Что еще?

🔹Сбербанк в 1 квартале 2024 г. увеличил чистую прибыль по РСБУ до 364,0 млрд руб. (+3,9% г/г). Чистая прибыль банка в марте выросла до 128,5 млрд руб. (+2,6% г/г). Кстати, Сбербанк в этом году будет рекомендовать дивиденды только в июне.

🔹Маркетплейс Ozon по итогам IV квартала 2023 года нарастил оборот в 2,1 раза - до 625,7 млрд ₽.

Скорректированная EBITDA составила 0,1 млрд ₽ против 3,9 млрд рублей в IV квартале 2022 года. Выручка увеличилась на 37% год к году - до 128 млрд ₽. Ozon в этом году планирует начать процесс редомициляции компании с Кипра.

🔹НОВАТЭК в I квартале 2024 г. увеличил объемы добычи и реализации жидких углеводородов.

Добыча газа выросла, а вот объемы реализации газа и переработки жидких углеводородов упали.

В I квартале 2024 г. добыча газа выросла на 1,2% г/г, до 21,12 млрд куб. м, в то время как добыча жидких углеводородов — на 12,2%, до 3,46 млн т. Добыча углеводородов в целом увеличилась на 2,7% г/г. Нейтрально смотрю на Новатэк. Всё-таки есть трудности с проектом СПГ-2.

🔹Норникель после сплита возобновил торги акциями. +9% за неделю, это Fomo-эффект не иначе.

🔹Золото обновляет максимумы, GLDRUB_TOM стоит уже 7265,3 ₽ (+5% за неделю).

#субботний_обзор

Индекс Мосбиржи обновил двухлетние максимумы, 4 компании рекомендовали дивиденды, новая компания провела IPO, Сбербанк представил результаты за март, разместились новые облигации: об этом и многом другом читайте в обзоре главных событий недели.

Индекс Мосбиржи, дивиденды

🔹Индекс Мосбиржи вырос за неделю на 1,8% до 3456 пунктов. Восходящий тренд по индексу продолжается, росту способствуют ослабление рубля, ожидания новых дивидендов. В дальнейший рост пока ключевая ставка высокая особо не верю, покупаю больше облигаций.

🔹Рекомендованы дивиденды:

- Позитив 51,89 ₽ (1,8%). Последний день покупки 21 мая;

- НЛМК 25,43 ₽ (11%). Последний день покупки 24 мая;

- Росбанк 2,9 ₽ (2,4%). Последний день покупки 24 мая;

- Henderson 30 ₽ (4%). Последний день покупки 31 мая.

🔹Стартовали торги акциями "Займер" в рамках IPO. Цена размещения на IPO составила 235 ₽ за акцию. Торги открылись небольшим ростом, но к завершению первого торгового дня подешевели до 234,9 ₽. Следующее IPO будет в апреле у МТС-банка.

Облигации, новые выпуски

🔹Индекс гособлигаций RGBITR за неделю практически не изменился. 596,38 пунктов. Доходность длинные ОФЗ составляет 13,5...13,8%, коротких 13,9...14,5%.

🔹Собрали заявки на размещении/разместились облигации:

- Сегежа 3Р4R (купон переменный RUONIA+4,3%);

- Ульяновская область (9 апреля на 5 лет);

- Селектел 1Р4R (купон 15% на 2 года);

- Русал 1Р7 (купон 7,9% в юанях на 2,5 года);

- Гидромашсервис 02 (купон 15,25% на 3 года).

🔹На очереди следующие размещения:

- Альфа-Банк (15 апреля, на 3 года);

- Интерлизинг 1Р08 (16 апреля, купон не выше 16,25% на 3 года);

- Контрол лизинг 1Р2 (19 апреля, купон не выше 18,5% на 5 лет);

- Дарс-девелопмент 1Р2 (16 апреля, купон не выше 18% на 2 года);

- Балтийский лизинг БП10 (18 апреля, купон не выше 18,5% на 3 года);

- Элемент лизинг 1Р8 (23 апреля, купон не выше 16,25% на 3 года);

- Ресо лизинг БП25 (24 апреля, купон не выше 15,9% на 3 года);

- НовабевБП6 (конец апреля, на 2 года).

Что еще?

🔹Сбербанк в 1 квартале 2024 г. увеличил чистую прибыль по РСБУ до 364,0 млрд руб. (+3,9% г/г). Чистая прибыль банка в марте выросла до 128,5 млрд руб. (+2,6% г/г). Кстати, Сбербанк в этом году будет рекомендовать дивиденды только в июне.

🔹Маркетплейс Ozon по итогам IV квартала 2023 года нарастил оборот в 2,1 раза - до 625,7 млрд ₽.

Скорректированная EBITDA составила 0,1 млрд ₽ против 3,9 млрд рублей в IV квартале 2022 года. Выручка увеличилась на 37% год к году - до 128 млрд ₽. Ozon в этом году планирует начать процесс редомициляции компании с Кипра.

🔹НОВАТЭК в I квартале 2024 г. увеличил объемы добычи и реализации жидких углеводородов.

Добыча газа выросла, а вот объемы реализации газа и переработки жидких углеводородов упали.

В I квартале 2024 г. добыча газа выросла на 1,2% г/г, до 21,12 млрд куб. м, в то время как добыча жидких углеводородов — на 12,2%, до 3,46 млн т. Добыча углеводородов в целом увеличилась на 2,7% г/г. Нейтрально смотрю на Новатэк. Всё-таки есть трудности с проектом СПГ-2.

🔹Норникель после сплита возобновил торги акциями. +9% за неделю, это Fomo-эффект не иначе.

🔹Золото обновляет максимумы, GLDRUB_TOM стоит уже 7265,3 ₽ (+5% за неделю).

#субботний_обзор

{kind=link}

FOMO и YOLO

FOMO — сокращение от Fear of Missing Out (англ. — «страх упущенной выгоды»). Это беспокойство, что упускаешь что-то интересное или выгодное. Такое чувство побуждает нас в такие моменты действовать быстро — и не всегда удачно. Расцвет FOMO — во многом результат появления соцсетей. FOMO повсеместно используется в маркетинге — и он влияет на предпочтения людей при покупке самых разных товаров.

YOLO — сокращение от You Only Live Once (англ. — «живем только раз»). Применяется, когда человек действует в соответствии с потребностью получить желаемое прямо сейчас, не откладывая это на будущее.

Оба выражения со временем распространились на мир финансов, т.к. они связаны с эмоциями и нерациональными желаниями.

С финансами FOMO- и YOLO-эффекты работают аналогичным образом. Когда инвестор принимает решение о вложениях на основе эмоций — на фоне не обеспеченного фундаментальными показателями роста акций, медийной популярности компании или ее первых лиц, то действует из страха остаться в стороне, пока другие получают прибыль, то это FOMO. Часто данный эффект работает на растущем рынке.

Как минимизировать FOMO- и YOLO-эффекты:

🔸фокусируйтесь на своих целях;

🔸берите паузу перед покупкой;

🔸ограничить поток информации и сократить время использования соцсетей.

Кстати, по статистике данным эффектам подвержены люди в возрасте 18 - 32 лет.

А вы сталкивались с такими эффектами? Ставьте 👍 если да, 🤔 если нет.

#психология_финансов

FOMO — сокращение от Fear of Missing Out (англ. — «страх упущенной выгоды»). Это беспокойство, что упускаешь что-то интересное или выгодное. Такое чувство побуждает нас в такие моменты действовать быстро — и не всегда удачно. Расцвет FOMO — во многом результат появления соцсетей. FOMO повсеместно используется в маркетинге — и он влияет на предпочтения людей при покупке самых разных товаров.

YOLO — сокращение от You Only Live Once (англ. — «живем только раз»). Применяется, когда человек действует в соответствии с потребностью получить желаемое прямо сейчас, не откладывая это на будущее.

Оба выражения со временем распространились на мир финансов, т.к. они связаны с эмоциями и нерациональными желаниями.

С финансами FOMO- и YOLO-эффекты работают аналогичным образом. Когда инвестор принимает решение о вложениях на основе эмоций — на фоне не обеспеченного фундаментальными показателями роста акций, медийной популярности компании или ее первых лиц, то действует из страха остаться в стороне, пока другие получают прибыль, то это FOMO. Часто данный эффект работает на растущем рынке.

Как минимизировать FOMO- и YOLO-эффекты:

🔸фокусируйтесь на своих целях;

🔸берите паузу перед покупкой;

🔸ограничить поток информации и сократить время использования соцсетей.

Кстати, по статистике данным эффектам подвержены люди в возрасте 18 - 32 лет.

А вы сталкивались с такими эффектами? Ставьте 👍 если да, 🤔 если нет.

#психология_финансов

Облигации Интерлизинг 1Р08 на размещении

«Интерлизинг» - универсальная лизинговая компания в портфеле которой более 15 видов имущества, преобладает грузовой и легковой автотранспорт, а также дорожно-строительная техника. Головной офис находится в г. Санкт-Петербург.

Компания занимает 12 место по объему бизнеса среди лизинговых компаний РФ. Посмотрим параметры нового выпуска.

16 апреля компания планирует провести сбор заявок на 3-летние с ежемесячным купоном и амортизацией. Посмотрим подробнее его параметры и оценим целесообразность участия в размещении.

Выпуск: ИнтЛиз1Р08

Рейтинг: ruA- (эксперт РА)

Номинал: 1000 ₽

Объем: не менее 3,5 млрд. ₽

Старт приема заявок: 16 апреля

Дата погашения: 30 апреля 2027

Купонная доходность: до 16,25% (доходность к погашению не выше 17,5%)

Периодичность выплат: ежемесячные

Амортизация: в дату окончания 12-36-го купонов будет погашено по 4% от номинала

Оферта: нет

Показатели и цифры компании

- 24 года на рынке;

- 65 городов присутствия;

- 716 сотрудников;

- более 4000 поставщиков;

- чистая прибыль в 2023 году согласно консолидированному отчету увеличилась с 1,392 до 1,946 млрд.р. (+40% г/г);

- денежные средства и эквиваленты на конец 2023 г. 1,95 млрд.р (в 2022 г. было 441 млн.р)

- чистые инвестиции в лизинг (ЧИЛ) за на конец 2023 г. составляют 49,483 млрд.р (+72% г/г);

- активы с учетом ЧИЛ 59,424 млрд.р (+61% г/г);

- капитал 9 млрд.р ( +62% г/г);

- обязательства 50,411 млрд.р (+61% г/г).

- чистый долг 44,6 млдр.р (рост на 53% г/г, согласно отчету по РСБУ за 2023 г.).

У компании широкая диверсификации по видам имущества: на грузовой автотранспорт приходится доля 36,4%; строительное оборудование 21,1%; легковые автомобили 20,2%; промышленное оборудование 12,7%; с/х техника 6,4%; прочее 3,2%.

Стоит отметить высокий уровень страховой защиты лизингового имущества (около 90% лизингового имущества застраховано).

В настоящее время в обращении находятся 6 выпусков облигаций. Самая большая доходность у выпуска ИнтЛиз1Р06 17,8% (купон 13,5%) с погашением 24.08.2026. У выпуска ИнтЛиз1Р07 купон 16% и доходность 16,8%.

Вывод

Компания с хорошим рейтингом и большим опытом работы на рынке с высокой операционной эффективностью и хорошей маржинальностью. Данный выпуск интересен с купоном не ниже 16%, т.к. иначе можно взять 7 выпуск. По сроку данный выпуск получается самый длинный, он должен быть с большей доходностью относительно других выпусков. У меня есть 6 и 7 выпуски, поэтому размещение пропущу.

#облигации

«Интерлизинг» - универсальная лизинговая компания в портфеле которой более 15 видов имущества, преобладает грузовой и легковой автотранспорт, а также дорожно-строительная техника. Головной офис находится в г. Санкт-Петербург.

Компания занимает 12 место по объему бизнеса среди лизинговых компаний РФ. Посмотрим параметры нового выпуска.

16 апреля компания планирует провести сбор заявок на 3-летние с ежемесячным купоном и амортизацией. Посмотрим подробнее его параметры и оценим целесообразность участия в размещении.

Выпуск: ИнтЛиз1Р08

Рейтинг: ruA- (эксперт РА)

Номинал: 1000 ₽

Объем: не менее 3,5 млрд. ₽

Старт приема заявок: 16 апреля

Дата погашения: 30 апреля 2027

Купонная доходность: до 16,25% (доходность к погашению не выше 17,5%)

Периодичность выплат: ежемесячные

Амортизация: в дату окончания 12-36-го купонов будет погашено по 4% от номинала

Оферта: нет

Показатели и цифры компании

- 24 года на рынке;

- 65 городов присутствия;

- 716 сотрудников;

- более 4000 поставщиков;

- чистая прибыль в 2023 году согласно консолидированному отчету увеличилась с 1,392 до 1,946 млрд.р. (+40% г/г);

- денежные средства и эквиваленты на конец 2023 г. 1,95 млрд.р (в 2022 г. было 441 млн.р)

- чистые инвестиции в лизинг (ЧИЛ) за на конец 2023 г. составляют 49,483 млрд.р (+72% г/г);

- активы с учетом ЧИЛ 59,424 млрд.р (+61% г/г);

- капитал 9 млрд.р ( +62% г/г);

- обязательства 50,411 млрд.р (+61% г/г).

- чистый долг 44,6 млдр.р (рост на 53% г/г, согласно отчету по РСБУ за 2023 г.).

У компании широкая диверсификации по видам имущества: на грузовой автотранспорт приходится доля 36,4%; строительное оборудование 21,1%; легковые автомобили 20,2%; промышленное оборудование 12,7%; с/х техника 6,4%; прочее 3,2%.

Стоит отметить высокий уровень страховой защиты лизингового имущества (около 90% лизингового имущества застраховано).

В настоящее время в обращении находятся 6 выпусков облигаций. Самая большая доходность у выпуска ИнтЛиз1Р06 17,8% (купон 13,5%) с погашением 24.08.2026. У выпуска ИнтЛиз1Р07 купон 16% и доходность 16,8%.

Вывод

Компания с хорошим рейтингом и большим опытом работы на рынке с высокой операционной эффективностью и хорошей маржинальностью. Данный выпуск интересен с купоном не ниже 16%, т.к. иначе можно взять 7 выпуск. По сроку данный выпуск получается самый длинный, он должен быть с большей доходностью относительно других выпусков. У меня есть 6 и 7 выпуски, поэтому размещение пропущу.

#облигации

{kind=link}

SPO Астра

В середине октября 2023 года ПАО "Группа Астра" провело IPO на Московской бирже. Всего было размещено 10,5 млн акций, или 5% капитала. Цена размещения составила 333 рубля за бумагу. По итогам размещения рыночная капитализация компании составила 69,9 млрд руб.

В настоящее время акции стоят 610 р., капитализация компании после IPO выросла почти в 2 раза.

Компания решила увеличить долю акций в свободном обращении через вторичное размещение акций SPO (в общем основной акционер решил заработать еще).

В перспективе акции Астры с увеличенным free-float могут быть включены в индекс Мосбиржи.

На вторичном размещении основной акционер Денис Фролов предложит пакет акций от 10,5 до 21 млн.шт, что составляет 5..10% от общего количества акций эмитента.

Параметры SPO

Тикер: ASTR

Старт приема заявок: 15 апреля

Окончание приема заявок: 18:00 18 апреля

Цена за одну акцию: не выше 620 р.

Минимальная сумма для участия: 5000 р. (ВТБ-инвестиции), 620 р . (Альфа-инвестиции), 9300 р. (Сбер-инвестиции)

Финансовые и операционные результаты за 2023 год

- выручка 9,5 млрд р. (+77% г/г) благодаря росту продаж продукта ОС Astra Linux на 51%, увеличению доходов от продуктов экосистемы на 142%, а также двукратному росту выручки от сопровождения продуктов по сравнению с 2022 годом;

- показатель EBITDA увеличился на 44% до 4,2 млрд р;

- рентабельность по EBITDA составила 43,5%;

- чистая прибыль 3,6 млрд р. (+18%), а рентабельность по чистой прибыли составила 38,1%, что создает устойчивую базу для инвестиций в дальнейшее развитие продуктовой экосистемы группы;

- капитальные затраты на IT-разработку удвоились год к году и составили 1,4 млрд р.

- количество сотрудников в 2023 году увеличилось более чем в 1,5 раза и на конец 2023 года составило 2 275 человек, 67% которых IT-специалисты.

Вывод

Потенциал роста есть, но он под вопросом. Акции уже стоили 713 р. в конце марта. Сейчас после SPO возможна коррекция, т.к. вырастет предложение. Поэтому торопиться с покупкой акций на SPO не стал бы.

#акции

В середине октября 2023 года ПАО "Группа Астра" провело IPO на Московской бирже. Всего было размещено 10,5 млн акций, или 5% капитала. Цена размещения составила 333 рубля за бумагу. По итогам размещения рыночная капитализация компании составила 69,9 млрд руб.

В настоящее время акции стоят 610 р., капитализация компании после IPO выросла почти в 2 раза.

Компания решила увеличить долю акций в свободном обращении через вторичное размещение акций SPO (в общем основной акционер решил заработать еще).

В перспективе акции Астры с увеличенным free-float могут быть включены в индекс Мосбиржи.

На вторичном размещении основной акционер Денис Фролов предложит пакет акций от 10,5 до 21 млн.шт, что составляет 5..10% от общего количества акций эмитента.

Параметры SPO

Тикер: ASTR

Старт приема заявок: 15 апреля

Окончание приема заявок: 18:00 18 апреля

Цена за одну акцию: не выше 620 р.

Минимальная сумма для участия: 5000 р. (ВТБ-инвестиции), 620 р . (Альфа-инвестиции), 9300 р. (Сбер-инвестиции)

Финансовые и операционные результаты за 2023 год

- выручка 9,5 млрд р. (+77% г/г) благодаря росту продаж продукта ОС Astra Linux на 51%, увеличению доходов от продуктов экосистемы на 142%, а также двукратному росту выручки от сопровождения продуктов по сравнению с 2022 годом;

- показатель EBITDA увеличился на 44% до 4,2 млрд р;

- рентабельность по EBITDA составила 43,5%;

- чистая прибыль 3,6 млрд р. (+18%), а рентабельность по чистой прибыли составила 38,1%, что создает устойчивую базу для инвестиций в дальнейшее развитие продуктовой экосистемы группы;

- капитальные затраты на IT-разработку удвоились год к году и составили 1,4 млрд р.

- количество сотрудников в 2023 году увеличилось более чем в 1,5 раза и на конец 2023 года составило 2 275 человек, 67% которых IT-специалисты.

Вывод

Потенциал роста есть, но он под вопросом. Акции уже стоили 713 р. в конце марта. Сейчас после SPO возможна коррекция, т.к. вырастет предложение. Поэтому торопиться с покупкой акций на SPO не стал бы.

#акции

{kind=link}

Облигации с плавающим купоном с ежемесячным начислением

Посмотрел какие есть облигации с плавающим купоном (флоатеры) с ежемесячным начислением купонов. Купонная доходность зависит от ставки RUONIA или ключевой ставки.

Ставка RUONIA – взвешенная процентная ставка однодневных межбанковских кредитов (депозитов) в рублях. На 12 апреля ставка RUONIA составляет 15,73%, ключевая ставка 16%.

1. Россельхозбанк 2Р2

Рейтинг: AA(RU) от АКРА

ISIN: RU000A1068R1

Стоимость облигации: 100,5%

Купонная доходность: RUONIA +1,5% (в апреле купон 14,59 ₽ или 17,18%)

Дата погашения: 08.05.2026

2. Газпромнефть 3Р8R

Рейтинг: ААА (АКРА)

ISIN: RU000A107HG1

Стоимость облигации: 101,17%

Купонный доходность: ключевая ставка + 1,3%

Дата погашения: 12.12.2026

3. Газпромнефть 3Р10R

ISIN: RU000A107UW1

Стоимость облигации: 100,64%

Купонный доходность: ключевая ставка + 1,3% (в апреле купон 14,22 ₽ или 17,3%)

Дата погашения: 12.02.2027

4. Россети Ленэнерго 001Р-01

Рейтинг: AАА(RU) от АКРА

ISIN: RU000A107EC7

Стоимость облигации: 100,12%

Купонная доходность: значение ключевой ставки, действующее на 5-й рабочий день, предшествующий дате начала купона, +1,15% годовых (в апреле и мае 14,1 ₽ или 17,15%)

Дата погашения: 27.11.2027

5. Россети 1Р11

Рейтинг: AAA(RU) от АКРА

ISIN: RU000A107CG2

Стоимость облигации: 100,23%

Купонная доходность: ключевая ставка + 1,05% (в мае купон 14,01 ₽)

Дата погашения: 10.12.2029

6. Россети Московский регион 1Р05

Рейтинг: AАА(RU) от АКРА

ISIN: RU000A107DP1

Стоимость облигации: 100,61%

Купонная доходность: значение ключевой ставки на 5-й рабочий день, предшествующий дате начала купонного периода, +1,15% (в мае купон 14,1₽ или 17,15%)

Дата погашения: 28.11.2026

7. Икс5 Финанс 3Р2

Рейтинг: ruААА (эксперт РА)

ISIN: RU000A1075S4

Стоимость облигации: 100,5%

Купонный доход: ключевая ставка +1,1% годовых (в апреле купон 14,05 ₽ или 17,1%)

Дата погашения: 17.10.2026

8. БорецК1Р02

Рейтинг: А+ (эксперт РА)

ISIN: RU000A107BR1

Стоимость облигации: 101,1%

Купонная доходность: RUONIA +2,25%

Дата погашения: 25.11.2025

9. РЖД 1Р-26Р

Рейтинг: ruААА (эксперт РА)

ISIN: RU000A106К43

Стоимость облигации: 101%

Купонная доходность: RUONIA + 1,3% (в апреле купон 14,43 ₽ или 16,99%)

Дата погашения: 19.07.2026

10. РЖД 1Р-27Р

ISIN: RU000A106VV3

Стоимость облигации: 100,83%

Купонная доходность: RUONIA + 1,25% (в апреле купон 14,4 ₽, в мае 14,37 ₽)

Дата погашения: 09.09.2027

11. РЖД 1Р-28R

ISIN: RU000A106ZL5

Стоимость облигации: 100,31%

Купонная доходность: RUONIA + 1,2% (в мае купон 14,29 ₽ или 16,82%)

Дата погашения: 20.09.2030

❗️Некоторые брокеры устанавливают ограничение на покупку облигаций с плавающим купоном для неквалифицированных инвесторов.

#облигации

Посмотрел какие есть облигации с плавающим купоном (флоатеры) с ежемесячным начислением купонов. Купонная доходность зависит от ставки RUONIA или ключевой ставки.

Ставка RUONIA – взвешенная процентная ставка однодневных межбанковских кредитов (депозитов) в рублях. На 12 апреля ставка RUONIA составляет 15,73%, ключевая ставка 16%.

1. Россельхозбанк 2Р2

Рейтинг: AA(RU) от АКРА

ISIN: RU000A1068R1

Стоимость облигации: 100,5%

Купонная доходность: RUONIA +1,5% (в апреле купон 14,59 ₽ или 17,18%)

Дата погашения: 08.05.2026

2. Газпромнефть 3Р8R

Рейтинг: ААА (АКРА)

ISIN: RU000A107HG1

Стоимость облигации: 101,17%

Купонный доходность: ключевая ставка + 1,3%

Дата погашения: 12.12.2026

3. Газпромнефть 3Р10R

ISIN: RU000A107UW1

Стоимость облигации: 100,64%

Купонный доходность: ключевая ставка + 1,3% (в апреле купон 14,22 ₽ или 17,3%)

Дата погашения: 12.02.2027

4. Россети Ленэнерго 001Р-01

Рейтинг: AАА(RU) от АКРА

ISIN: RU000A107EC7

Стоимость облигации: 100,12%

Купонная доходность: значение ключевой ставки, действующее на 5-й рабочий день, предшествующий дате начала купона, +1,15% годовых (в апреле и мае 14,1 ₽ или 17,15%)

Дата погашения: 27.11.2027

5. Россети 1Р11

Рейтинг: AAA(RU) от АКРА

ISIN: RU000A107CG2

Стоимость облигации: 100,23%

Купонная доходность: ключевая ставка + 1,05% (в мае купон 14,01 ₽)

Дата погашения: 10.12.2029

6. Россети Московский регион 1Р05

Рейтинг: AАА(RU) от АКРА

ISIN: RU000A107DP1

Стоимость облигации: 100,61%

Купонная доходность: значение ключевой ставки на 5-й рабочий день, предшествующий дате начала купонного периода, +1,15% (в мае купон 14,1₽ или 17,15%)

Дата погашения: 28.11.2026

7. Икс5 Финанс 3Р2

Рейтинг: ruААА (эксперт РА)

ISIN: RU000A1075S4

Стоимость облигации: 100,5%

Купонный доход: ключевая ставка +1,1% годовых (в апреле купон 14,05 ₽ или 17,1%)

Дата погашения: 17.10.2026

8. БорецК1Р02

Рейтинг: А+ (эксперт РА)

ISIN: RU000A107BR1

Стоимость облигации: 101,1%

Купонная доходность: RUONIA +2,25%

Дата погашения: 25.11.2025

9. РЖД 1Р-26Р

Рейтинг: ruААА (эксперт РА)

ISIN: RU000A106К43

Стоимость облигации: 101%

Купонная доходность: RUONIA + 1,3% (в апреле купон 14,43 ₽ или 16,99%)

Дата погашения: 19.07.2026

10. РЖД 1Р-27Р

ISIN: RU000A106VV3

Стоимость облигации: 100,83%

Купонная доходность: RUONIA + 1,25% (в апреле купон 14,4 ₽, в мае 14,37 ₽)

Дата погашения: 09.09.2027

11. РЖД 1Р-28R

ISIN: RU000A106ZL5

Стоимость облигации: 100,31%

Купонная доходность: RUONIA + 1,2% (в мае купон 14,29 ₽ или 16,82%)

Дата погашения: 20.09.2030

❗️Некоторые брокеры устанавливают ограничение на покупку облигаций с плавающим купоном для неквалифицированных инвесторов.

#облигации

{kind=link}

Облигации Контрол лизинг 1Р2 на размещении

Контрол Лизинг - лизинговая компания, которая специализируется на лизинге легковых автомобилей, легкового коммерческого и грузового транспорта. Компания представлена обособленными подразделениями в Москве и Санкт-Петербурге.

19 апреля компания планирует провести сбор заявок на 5-летние облигации с ежемесячным купоном и амортизацией. Посмотрим подробнее его параметры и оценим целесообразность участия в размещении.

Выпуск: Контрол Лизинг 001Р-01

Рейтинг: ruВВ+ (Эксперт РА)

Объем: 1 млрд р.

Номинал: 1000 р.

Старт приема заявок: 19 апреля

Планируемая дата размещения: 24 апреля

Дата погашения: через 5 лет

Купонная доходность: 18...18,5%

Периодичность купонных выплат: ежемесячные

Амортизация: ежемесячная начиная с 13-го купона

Показатели и цифры компании

- работает с 2009 года;

- топ-10 на рынке автолизинговых компаний;

- 21 250 действующих лизинговых контрактов;

- 24 562 транспортных средств в лизинговом парке

- 18 место по размеру лизингового портфеля (по итогам 2023 г.);

- первая полностью цифровая лизинговая компания, позволяющая оформить лизинг полностью дистанционно;

- выручка согласно отчёту за 9 месяцев 2023 г. снизилась 10% до 5,24 млрд.р;

- чистая прибыль 629 млн.р (за 9 месяцев 2022 г. было 193 млн.р);

- активы выросли на 31% до 41,5 млрд.р;

- чистый долг 34,53 млрд.р на 30.09.2023 (на 31.12.2022 было 25,9 млрд.р).

- объем чистых инвестиций в лизинг по РСБУ на 01.10.2023 составил 29,9 млрд р., лизинговый портфель – 57,8 млрд руб., объем нового бизнеса – 17,7 млрд р., полученные лизинговые платежи – 9,9 млрд р.

В настоящее время в обращении находится 1 выпуск облигаций с доходностью 18,47%, погашением 04.08.2028 и ежемесячными купонами 16,25% и амортизацией.

Основной владелец Контрол лизинга Михаил Жарницкий в прошлом году приобрел Балтийский лизинг у банка "Траст". Теперь у группы компаний Контрол 6 компаний с совокупными активами 490 млрд.р. Данный факт может стать поводом для пересмотра рейтинга (в феврале эксперт РА изменил прогноз по рейтингу со стабильного на позитивный, но повышать его пока не стал).

Вывод

Выпуск интересный с точки зрения соотношения риск-доходность. Но долги у компании большие, а за счет нового выпуска увеличатся еще на 1 млдр.р. Хорошо бы посмотреть отчет за полный 2023 г. Уже есть первый выпуск, поэтому в размещении принимать участие не буду.

#облигации

Контрол Лизинг - лизинговая компания, которая специализируется на лизинге легковых автомобилей, легкового коммерческого и грузового транспорта. Компания представлена обособленными подразделениями в Москве и Санкт-Петербурге.

19 апреля компания планирует провести сбор заявок на 5-летние облигации с ежемесячным купоном и амортизацией. Посмотрим подробнее его параметры и оценим целесообразность участия в размещении.

Выпуск: Контрол Лизинг 001Р-01

Рейтинг: ruВВ+ (Эксперт РА)

Объем: 1 млрд р.

Номинал: 1000 р.

Старт приема заявок: 19 апреля

Планируемая дата размещения: 24 апреля

Дата погашения: через 5 лет

Купонная доходность: 18...18,5%

Периодичность купонных выплат: ежемесячные

Амортизация: ежемесячная начиная с 13-го купона

Показатели и цифры компании

- работает с 2009 года;

- топ-10 на рынке автолизинговых компаний;

- 21 250 действующих лизинговых контрактов;

- 24 562 транспортных средств в лизинговом парке

- 18 место по размеру лизингового портфеля (по итогам 2023 г.);

- первая полностью цифровая лизинговая компания, позволяющая оформить лизинг полностью дистанционно;

- выручка согласно отчёту за 9 месяцев 2023 г. снизилась 10% до 5,24 млрд.р;

- чистая прибыль 629 млн.р (за 9 месяцев 2022 г. было 193 млн.р);

- активы выросли на 31% до 41,5 млрд.р;

- чистый долг 34,53 млрд.р на 30.09.2023 (на 31.12.2022 было 25,9 млрд.р).

- объем чистых инвестиций в лизинг по РСБУ на 01.10.2023 составил 29,9 млрд р., лизинговый портфель – 57,8 млрд руб., объем нового бизнеса – 17,7 млрд р., полученные лизинговые платежи – 9,9 млрд р.

В настоящее время в обращении находится 1 выпуск облигаций с доходностью 18,47%, погашением 04.08.2028 и ежемесячными купонами 16,25% и амортизацией.

Основной владелец Контрол лизинга Михаил Жарницкий в прошлом году приобрел Балтийский лизинг у банка "Траст". Теперь у группы компаний Контрол 6 компаний с совокупными активами 490 млрд.р. Данный факт может стать поводом для пересмотра рейтинга (в феврале эксперт РА изменил прогноз по рейтингу со стабильного на позитивный, но повышать его пока не стал).

Вывод

Выпуск интересный с точки зрения соотношения риск-доходность. Но долги у компании большие, а за счет нового выпуска увеличатся еще на 1 млдр.р. Хорошо бы посмотреть отчет за полный 2023 г. Уже есть первый выпуск, поэтому в размещении принимать участие не буду.

#облигации

{kind=link}

Asset Аllocation

Начинаю новую рубрику, в которой разберу разные стратегии инвестирования. Сегодня разберем стратегию Asset Allocation.

Asset Allocation в переводе с английского означает распределение активов. Данная стратегия подразумевает распределение между различными классами активов с целью снижения рисков. Смысл ее заключается в том, что со временем будет расти один актив, а другой может падать в цене. В случае снижения стоимости одного актива ее может компенсировать рост другого.

Под активами понимают:

- акции;

- инструменты с фиксированным доходом (например, облигации);

- вклады, накопительные счета;

- недвижимость для сдачи в аренду;

- драгоценные металлы на счетах, золотые слитки и пр.

На распределение активов влияют различные факторы: цель и горизонт, уровень риска, возраст. Дополнительно, распределение активов предполагает диверсификацию на двух уровнях: между классами активов и внутри классов активов.

Многие слышали про "всепогодный портфель" Рэя Далио:

▪️40% — долгосрочные облигации;

▪️30% — акции;

▪️15% — среднесрочные облигации;

▪️7,5% — золото;

▪️7,5% — сырьевые товары.

Процентное соотношение активов в данном случае индивидуальное. В нашей стране погода меняется часто, поэтому такая стратегия имеет место быть с некоторыми оговорками. Она лучше всего подходит тем, кто не хочет тратить свое время на анализ финансовых рынков и ценных бумаг, но хотят вложить свои деньги в то, что принесет им доходность не ниже рыночной, позволит заниматься своими делами, жить своей жизнью, и не заставит нервничать в неспокойные времена. Для этого при возможности лучше добавить недвижимость.

#стратегии_инвестирования

Начинаю новую рубрику, в которой разберу разные стратегии инвестирования. Сегодня разберем стратегию Asset Allocation.

Asset Allocation в переводе с английского означает распределение активов. Данная стратегия подразумевает распределение между различными классами активов с целью снижения рисков. Смысл ее заключается в том, что со временем будет расти один актив, а другой может падать в цене. В случае снижения стоимости одного актива ее может компенсировать рост другого.

Под активами понимают:

- акции;

- инструменты с фиксированным доходом (например, облигации);

- вклады, накопительные счета;

- недвижимость для сдачи в аренду;

- драгоценные металлы на счетах, золотые слитки и пр.

На распределение активов влияют различные факторы: цель и горизонт, уровень риска, возраст. Дополнительно, распределение активов предполагает диверсификацию на двух уровнях: между классами активов и внутри классов активов.

Многие слышали про "всепогодный портфель" Рэя Далио:

▪️40% — долгосрочные облигации;

▪️30% — акции;

▪️15% — среднесрочные облигации;

▪️7,5% — золото;

▪️7,5% — сырьевые товары.

Процентное соотношение активов в данном случае индивидуальное. В нашей стране погода меняется часто, поэтому такая стратегия имеет место быть с некоторыми оговорками. Она лучше всего подходит тем, кто не хочет тратить свое время на анализ финансовых рынков и ценных бумаг, но хотят вложить свои деньги в то, что принесет им доходность не ниже рыночной, позволит заниматься своими делами, жить своей жизнью, и не заставит нервничать в неспокойные времена. Для этого при возможности лучше добавить недвижимость.

#стратегии_инвестирования

{kind=link}

Рейтинговые шкалы

Это система рейтинговых категорий, применяемая рейтинговыми агентствами для классификации уровней рейтинга. Выстраивание рейтинговых категорий позволяет сравнивать компании между собой по степени кредитоспособности (вероятности дефолта).

Существует национальная рейтинговая шкала, рассмотрим ее категории, уровни с примерами.

Категория AAA

Уровень ruAAA

Объект рейтинга характеризуется максимальным уровнем кредитоспособности, финансовой надежности, финансовой устойчивости.

Примеры: РЖД, Газпром нефть.

Категория AA

Уровни ruAA+, ruAA, ruAA-

Высокий уровень кредитоспособности, финансовой надежности, финансовой устойчивости по сравнению с другими объектами рейтинга, который незначительно ниже, чем у объектов рейтинга в рейтинговой категории AAA.

Примеры: Автодор (ruAA+), Аэрофлот (ruAA), Селектел (ruAA-)

Категория A

Уровни ruA+, ruA, ruA-

Умеренно высокий уровень кредитоспособности, финансовой надежности, финансовой устойчивости по сравнению с другими объектами рейтинга, однако присутствует некоторая чувствительность к воздействию негативных изменений экономической конъюнктуры.

Примеры: Ставропольский край, ТМК (ruA+), ЛСР, МТС-банк (ruA), ЭР-Телеком, ИЭК Холдинг (ruA-)

Категория BBB

Уровни ruBBB+, ruBBB, ruBBB-

Умеренный уровень кредитоспособности, финансовой надежности, финансовой устойчивости по сравнению с другими объектами рейтинга, при этом присутствует более высокая чувствительность к воздействию негативных изменений экономической конъюнктуры, чем у объектов рейтинга в рейтинговой категории A.

Примеры: АБЗ-1 (ruBBB+), Ульяновская область (ruBBB), Глоракс (ruBBB-)

Категория BB

Уровни ruBB+, ruBB, ruBB-

Умеренно низкий уровень кредитоспособности, финансовой надежности, финансовой устойчивости по сравнению с другими объектами рейтинга. Присутствует высокая чувствительность к воздействию негативных изменений экономической конъюнктуры.

Примеры: Аренза-про (ruBB), Контрол лизинг (ruBB+), Маныч-агро (ruBB-)

Ниже идут категории В, ССС, СС, С, RD, D (дефолт). Эмитенты с таким рейтингом являются высокорисковыми.

Если рассматривать личный опыт, но стараюсь брать облигации с рейтингом не ниже ВВВ-.

В следующей части рассмотрю методологию присвоения рейтинга различных компаний.

Это система рейтинговых категорий, применяемая рейтинговыми агентствами для классификации уровней рейтинга. Выстраивание рейтинговых категорий позволяет сравнивать компании между собой по степени кредитоспособности (вероятности дефолта).

Существует национальная рейтинговая шкала, рассмотрим ее категории, уровни с примерами.

Категория AAA

Уровень ruAAA

Объект рейтинга характеризуется максимальным уровнем кредитоспособности, финансовой надежности, финансовой устойчивости.

Примеры: РЖД, Газпром нефть.

Категория AA

Уровни ruAA+, ruAA, ruAA-

Высокий уровень кредитоспособности, финансовой надежности, финансовой устойчивости по сравнению с другими объектами рейтинга, который незначительно ниже, чем у объектов рейтинга в рейтинговой категории AAA.

Примеры: Автодор (ruAA+), Аэрофлот (ruAA), Селектел (ruAA-)

Категория A

Уровни ruA+, ruA, ruA-

Умеренно высокий уровень кредитоспособности, финансовой надежности, финансовой устойчивости по сравнению с другими объектами рейтинга, однако присутствует некоторая чувствительность к воздействию негативных изменений экономической конъюнктуры.

Примеры: Ставропольский край, ТМК (ruA+), ЛСР, МТС-банк (ruA), ЭР-Телеком, ИЭК Холдинг (ruA-)

Категория BBB

Уровни ruBBB+, ruBBB, ruBBB-

Умеренный уровень кредитоспособности, финансовой надежности, финансовой устойчивости по сравнению с другими объектами рейтинга, при этом присутствует более высокая чувствительность к воздействию негативных изменений экономической конъюнктуры, чем у объектов рейтинга в рейтинговой категории A.

Примеры: АБЗ-1 (ruBBB+), Ульяновская область (ruBBB), Глоракс (ruBBB-)

Категория BB

Уровни ruBB+, ruBB, ruBB-

Умеренно низкий уровень кредитоспособности, финансовой надежности, финансовой устойчивости по сравнению с другими объектами рейтинга. Присутствует высокая чувствительность к воздействию негативных изменений экономической конъюнктуры.

Примеры: Аренза-про (ruBB), Контрол лизинг (ruBB+), Маныч-агро (ruBB-)

Ниже идут категории В, ССС, СС, С, RD, D (дефолт). Эмитенты с таким рейтингом являются высокорисковыми.

Если рассматривать личный опыт, но стараюсь брать облигации с рейтингом не ниже ВВВ-.

В следующей части рассмотрю методологию присвоения рейтинга различных компаний.

{kind=link}

Субботний обзор главных событий. Выпуск 16

Четыре компании рекомендовали дивиденды, МТС-банк выходит на IPO, доходность длинных ОФЗ снижается, разместились новые облигации: об этом и многом другом читайте в обзоре главных событий недели.

Индекс Мосбиржи, IPO, дивиденды

🔸Индекс Мосбиржи вырос за неделю на 0,42% до 3470 пунктов. Восходящий тренд по индексу продолжается, росту способствует начало дивидендного сезона.

🔸МТС-банк объявил ценовой диапазон в рамках первичного размещения акций: 2350...2500₽. Сбор заявок начался 19 апреля и продлится до 15:00 25 апреля. Начало торгов акциями запланировано на 26 апреля. Кстати книга заявок переподписана уже 2 раза. Обзор будет.

🔸Рекомендованы дивиденды:

- Акрон 427 ₽ (2,5%). Последний день покупки 16 мая;

- АЛРОСА 2,02 ₽ (2,7%). Последний день покупки 30 мая;

- ТМК 9,51 ₽ (4%). Последний день покупки 3 июня.

- Пермьэнергосбыт 28,4 р (10,6%). Последний день покупки 23 мая.

Облигации, новые выпуски

🔸Индекс гособлигаций RGBITR за неделю вырос с 596,38 до 601,6 пунктов. Доходность длинных ОФЗ немного снизилась до 13,2...13,5%, коротких 14,1...14,5%. В пятницу долговой рынок перешёл к росту, видимо на ожиданиях сигналов от ЦБ о снижении ключевой ставки на ближайшем заседании 26 апреля.

🔸Собрали заявки на размещении/разместились облигации:

- Дарс-девелопмент 1Р2 (купон 17,5% на 2 года);

- Альфа-Банк 002Р-29 (купон 14,61% на 3 года);

- Интерлизинг 1Р08 (купон 15,75% на 3 года);

- Балтийский лизинг БП10 (купон плавающий ключевая ставка +2,3% на 3 года);

- Контрол лизинг 1Р2 (купон 18,25% на 5 лет).

🔸На очереди следующие размещения:

- Элемент лизинг 1Р8 (23 апреля, купон не выше 16,25% на 3 года);

- НовабевБП6 (23 апреля, купон не выше 16%, на 2 года);

- ПКБ 1Р-04 (23 апреля, купон не выше 17,25% на 3 года);

- Ресо лизинг БП25 (24 апреля, купон не выше 15,9% на 3 года);

- ГТЛК 1Р-21 (25 апреля, купон плавающий ключевая ставка+спред не выше 2,4%);

- ЕвроТранс 002P-02 (25 апреля, купон лесенка с 17 до 13,5% на 7 лет).

Что еще?

🔸Астра провела SPO (вторичное размещение акций) по цене 555 ₽ за одну акцию. Всего было продано 21 млн акций, или 10% уставного капитала.

🔸Группа "ФосАгро" в I квартале увеличила производство агрохимической продукции на 7% к аналогичному периоду 2023 года, до 3 млн т. Основной прирост пришелся на фосфорные удобрения и кормовые фосфаты: их выпуск вырос на 9%, до 2,26 млн т, за счет выхода на проектную мощность нового производственного комплекса в Волхове.

🔸ММК сократил в 1 квартале 2024 года производство стали на 4,7% по сравнению с 4 кварталом 2023 года, до 2,97 млн т. Продажи металлопродукции снизились на 5,5% к предыдущему кварталу, до 2,731 млн т в связи с ремонтом доменных и прокатных переделах. Рекомендации дивидендов пока нет.

🔸На подходе рекомендации новых дивидендов: 22 апреля состоится заседание совета директоров Сургутнефтегаза, 23 апреля - Татнефти.

🔸Инфляционные ожидания населения на год вперед в апреле продолжили снижение и составили 11% (- 0,5% относительно марта). Ждём заседание ЦБ.

#субботний_обзор

Четыре компании рекомендовали дивиденды, МТС-банк выходит на IPO, доходность длинных ОФЗ снижается, разместились новые облигации: об этом и многом другом читайте в обзоре главных событий недели.

Индекс Мосбиржи, IPO, дивиденды

🔸Индекс Мосбиржи вырос за неделю на 0,42% до 3470 пунктов. Восходящий тренд по индексу продолжается, росту способствует начало дивидендного сезона.

🔸МТС-банк объявил ценовой диапазон в рамках первичного размещения акций: 2350...2500₽. Сбор заявок начался 19 апреля и продлится до 15:00 25 апреля. Начало торгов акциями запланировано на 26 апреля. Кстати книга заявок переподписана уже 2 раза. Обзор будет.

🔸Рекомендованы дивиденды:

- Акрон 427 ₽ (2,5%). Последний день покупки 16 мая;

- АЛРОСА 2,02 ₽ (2,7%). Последний день покупки 30 мая;

- ТМК 9,51 ₽ (4%). Последний день покупки 3 июня.

- Пермьэнергосбыт 28,4 р (10,6%). Последний день покупки 23 мая.

Облигации, новые выпуски

🔸Индекс гособлигаций RGBITR за неделю вырос с 596,38 до 601,6 пунктов. Доходность длинных ОФЗ немного снизилась до 13,2...13,5%, коротких 14,1...14,5%. В пятницу долговой рынок перешёл к росту, видимо на ожиданиях сигналов от ЦБ о снижении ключевой ставки на ближайшем заседании 26 апреля.

🔸Собрали заявки на размещении/разместились облигации:

- Дарс-девелопмент 1Р2 (купон 17,5% на 2 года);

- Альфа-Банк 002Р-29 (купон 14,61% на 3 года);

- Интерлизинг 1Р08 (купон 15,75% на 3 года);

- Балтийский лизинг БП10 (купон плавающий ключевая ставка +2,3% на 3 года);

- Контрол лизинг 1Р2 (купон 18,25% на 5 лет).

🔸На очереди следующие размещения:

- Элемент лизинг 1Р8 (23 апреля, купон не выше 16,25% на 3 года);

- НовабевБП6 (23 апреля, купон не выше 16%, на 2 года);

- ПКБ 1Р-04 (23 апреля, купон не выше 17,25% на 3 года);

- Ресо лизинг БП25 (24 апреля, купон не выше 15,9% на 3 года);

- ГТЛК 1Р-21 (25 апреля, купон плавающий ключевая ставка+спред не выше 2,4%);

- ЕвроТранс 002P-02 (25 апреля, купон лесенка с 17 до 13,5% на 7 лет).

Что еще?

🔸Астра провела SPO (вторичное размещение акций) по цене 555 ₽ за одну акцию. Всего было продано 21 млн акций, или 10% уставного капитала.

🔸Группа "ФосАгро" в I квартале увеличила производство агрохимической продукции на 7% к аналогичному периоду 2023 года, до 3 млн т. Основной прирост пришелся на фосфорные удобрения и кормовые фосфаты: их выпуск вырос на 9%, до 2,26 млн т, за счет выхода на проектную мощность нового производственного комплекса в Волхове.

🔸ММК сократил в 1 квартале 2024 года производство стали на 4,7% по сравнению с 4 кварталом 2023 года, до 2,97 млн т. Продажи металлопродукции снизились на 5,5% к предыдущему кварталу, до 2,731 млн т в связи с ремонтом доменных и прокатных переделах. Рекомендации дивидендов пока нет.

🔸На подходе рекомендации новых дивидендов: 22 апреля состоится заседание совета директоров Сургутнефтегаза, 23 апреля - Татнефти.

🔸Инфляционные ожидания населения на год вперед в апреле продолжили снижение и составили 11% (- 0,5% относительно марта). Ждём заседание ЦБ.

#субботний_обзор

{kind=link}

IPO МТС-банк. Буду ли участвовать?

Один из самых быстрорастущих банков на рынке РФ МТС-банк до 25 апреля проводит сбор заявок на участие в первичном размещении акций (IPO). Банк входит в топ-25 по размеру активов и занимает первое место в сегменте кредитования на приобретение товаров (POS-кредитов). Является частью технологической экосистемы МТС. Посмотрим параметры выпуска, отчетность.

Ценная бумага: акции МТС-банк, тикер MBNK (первый уровень листинга)

Ценовой диапазон: 2350...2500 ₽ на одну акцию

Объем размещения: 15% от всего количества акций

Капитализация компании: от 70,6 до 75,1 млрд. ₽

Лот: 1 лот = 1 акция

Прием заявок: до 25 апреля

Старт торгов: 26 апреля

Минимальная сумма для участия: от 5000 ₽ (ВТБ), от 2500 ₽ (Альфа), от 10000 ₽(Сбер и Тинькофф)

Финансовые показатели компании и ее особенности

- 1993 г. год основания компании (до 2012 г. банк назывался Московский банк реконструкции и развития);

- 4702 сотрудника (на 2022 г.);

- структура портфеля: 52% кредиты наличными, 22% кредитные карты, 17% POS-кредиты, 8% ипотечные кредиты;

- 3,8 млн.человек - активная аудитория банка;

- согласно отчету за 2023 г. чистые процентные доходы компании составили 35,88 млрд.₽ (+46% г/г);

- чистая прибыль 12,46 млрд.₽ (рост почти в 4 раза, в 2022 г. было 3,29 млрд.₽);

- капитал 76,3 млрд.р (+19% г/г);

- кредитный портфель 347,7 млдр.р. (+44%);

- депозиты 332 млрд.р (+29%);

- рентабельность капитала (RОE) 19% (ниже чем у конкурентов Тинькофф и Сбера);

- P/E (отношение цены компании к прибыли) = 6;

- P/B (отношение капитализации к собственным средствам) = 0,98.

Дивидендная политика компании предполагает выплату от

25 до 50% чистой прибыли начиная с 2025 года.

Вывод

МТС-банк справедливо оценен, предложение интересное. Из возможных рисков для компании стоит отметить высокую ключевую ставку (дорогие кредиты) и снижение реальных доходов населения. Банк может нарастить клиентскую базу за счет пользователей МТС, которых более 80 млн. человек.

В размещении участвую. Книга заявок уже была переподписана в первый день, аллокация будет небольшая как у Астры и Диасофта.

#ipo

Один из самых быстрорастущих банков на рынке РФ МТС-банк до 25 апреля проводит сбор заявок на участие в первичном размещении акций (IPO). Банк входит в топ-25 по размеру активов и занимает первое место в сегменте кредитования на приобретение товаров (POS-кредитов). Является частью технологической экосистемы МТС. Посмотрим параметры выпуска, отчетность.

Ценная бумага: акции МТС-банк, тикер MBNK (первый уровень листинга)

Ценовой диапазон: 2350...2500 ₽ на одну акцию

Объем размещения: 15% от всего количества акций

Капитализация компании: от 70,6 до 75,1 млрд. ₽

Лот: 1 лот = 1 акция

Прием заявок: до 25 апреля

Старт торгов: 26 апреля

Минимальная сумма для участия: от 5000 ₽ (ВТБ), от 2500 ₽ (Альфа), от 10000 ₽(Сбер и Тинькофф)

Финансовые показатели компании и ее особенности

- 1993 г. год основания компании (до 2012 г. банк назывался Московский банк реконструкции и развития);

- 4702 сотрудника (на 2022 г.);

- структура портфеля: 52% кредиты наличными, 22% кредитные карты, 17% POS-кредиты, 8% ипотечные кредиты;

- 3,8 млн.человек - активная аудитория банка;

- согласно отчету за 2023 г. чистые процентные доходы компании составили 35,88 млрд.₽ (+46% г/г);

- чистая прибыль 12,46 млрд.₽ (рост почти в 4 раза, в 2022 г. было 3,29 млрд.₽);

- капитал 76,3 млрд.р (+19% г/г);

- кредитный портфель 347,7 млдр.р. (+44%);

- депозиты 332 млрд.р (+29%);

- рентабельность капитала (RОE) 19% (ниже чем у конкурентов Тинькофф и Сбера);

- P/E (отношение цены компании к прибыли) = 6;

- P/B (отношение капитализации к собственным средствам) = 0,98.

Дивидендная политика компании предполагает выплату от

25 до 50% чистой прибыли начиная с 2025 года.

Вывод

МТС-банк справедливо оценен, предложение интересное. Из возможных рисков для компании стоит отметить высокую ключевую ставку (дорогие кредиты) и снижение реальных доходов населения. Банк может нарастить клиентскую базу за счет пользователей МТС, которых более 80 млн. человек.

В размещении участвую. Книга заявок уже была переподписана в первый день, аллокация будет небольшая как у Астры и Диасофта.

#ipo

{kind=link}

Облигации Новабев БП6 на размещении

Новабев групп (до 2023 г. Белуга) - крупнейшая российская алкогольная компания. Производственные активы компании составляют 5 ликеро-водочных заводов: Архангельский и Мариинский ликеро-водочные заводы, «Уссурийский бальзам», пермский завод «Бастион осн. 1942 г.» и подмосковный «Завод Георгиевский. Традиции Качества». Также группе принадлежат винное хозяйство «Поместье Голубицкое» (Краснодарский край, Таманский полуостров), спиртзавод «Чугуновский» и сеть розничных магазинов «ВинЛаб» (1657 магазинов по итогам 2023 года).

23 апреля компания планирует провести сбор заявок на 2-летние облигации с ежемесячным купоном. Посмотрим подробнее его параметры и оценим целесообразность участия в размещении.

Выпуск: НовабевБП6

Рейтинг: ruАА- (Эксперт РА)

Объем: 3 млрд р.

Номинал: 1000 р.

Старт приема заявок: 23 апреля

Планируемая дата размещения: 26 апреля

Дата погашения: 30.04.2026

Купонная доходность: не выше 15,3%

Доходность к погашению: доходность 2-х летних ОФЗ+ премия не выше 240 б.п

Периодичность купонных выплат: ежемесячные

Амортизация: нет

Показатели и цифры компании

- работает с 1999 года;

- 5 заводов производят 20 млн. декалитров продукции в год;

- Выручка 116,9 млрд р. (+20% г/г);

- EBITDA 19,3 млрд р. (+11% г/г);

- Чистая прибыль 8,1 млрд р. (-4% г/г);

- Чистый долг: 32,1 млрд р. (+29% г/г);

- Чистый долг/EBITDA: 1,7х (1,4х за 2022 г.).

В обращении находятся 4 выпуска облигаций. Наибольшая доходность у выпуска НовабевБП4 15,97% с погашением 05.12.2025.

Вывод

Выпуск интересный с точки зрения надёжности эмитента, но не с точки зрения доходности. Купон будет 15% или ниже. У Селектела с аналогичным параметрами был 15%. Поэтому можно взять и после размещения.

У меня есть акции Новабев, пока облигации добавлять не собираюсь.

#облигации

Новабев групп (до 2023 г. Белуга) - крупнейшая российская алкогольная компания. Производственные активы компании составляют 5 ликеро-водочных заводов: Архангельский и Мариинский ликеро-водочные заводы, «Уссурийский бальзам», пермский завод «Бастион осн. 1942 г.» и подмосковный «Завод Георгиевский. Традиции Качества». Также группе принадлежат винное хозяйство «Поместье Голубицкое» (Краснодарский край, Таманский полуостров), спиртзавод «Чугуновский» и сеть розничных магазинов «ВинЛаб» (1657 магазинов по итогам 2023 года).

23 апреля компания планирует провести сбор заявок на 2-летние облигации с ежемесячным купоном. Посмотрим подробнее его параметры и оценим целесообразность участия в размещении.

Выпуск: НовабевБП6

Рейтинг: ruАА- (Эксперт РА)

Объем: 3 млрд р.

Номинал: 1000 р.

Старт приема заявок: 23 апреля

Планируемая дата размещения: 26 апреля

Дата погашения: 30.04.2026

Купонная доходность: не выше 15,3%

Доходность к погашению: доходность 2-х летних ОФЗ+ премия не выше 240 б.п

Периодичность купонных выплат: ежемесячные

Амортизация: нет

Показатели и цифры компании

- работает с 1999 года;

- 5 заводов производят 20 млн. декалитров продукции в год;

- Выручка 116,9 млрд р. (+20% г/г);

- EBITDA 19,3 млрд р. (+11% г/г);

- Чистая прибыль 8,1 млрд р. (-4% г/г);

- Чистый долг: 32,1 млрд р. (+29% г/г);

- Чистый долг/EBITDA: 1,7х (1,4х за 2022 г.).

В обращении находятся 4 выпуска облигаций. Наибольшая доходность у выпуска НовабевБП4 15,97% с погашением 05.12.2025.

Вывод

Выпуск интересный с точки зрения надёжности эмитента, но не с точки зрения доходности. Купон будет 15% или ниже. У Селектела с аналогичным параметрами был 15%. Поэтому можно взять и после размещения.

У меня есть акции Новабев, пока облигации добавлять не собираюсь.

#облигации

{kind=link}

7 облигаций с погашением от 3 до 4 лет и подпадающих под ЛДВ

При покупке облигаций обычно обращаю внимание на доходность к погашению, а также на величину купона. В условиях высокой ключевой ставки сейчас можно зафиксировать хорошую доходность по облигациям с постоянным купоном. 26 апреля состоится заседание ЦБ по ключевой ставке. Вероятно ставку оставят на уровне 16%, однако на следующих заседаниях возможно ее снижение.

Много выпусков облигаций сейчас торгуются ниже номинала.

В случае при владении бумагами в течение 3 лет можно воспользоваться льготой долгосрочного владения (ЛДВ).

Посмотрим облигации с погашением от 3 лет без оферты. Доходность указана без учета налога с учётом реинвестирования купонов.

1. Каршеринг Руссия 1Р3

Каршеринг Руссия (Делимобиль) - крупнейший сервис аренды автомобилей.

Рейтинг: А+(RU) от АКРА

ISIN: RU000А106UW3

Стоимость облигации: 97,19%

Доходность к погашению: 15,82% (купоны 13,7%)

Периодичность выплат: ежемесячные

Дата погашения: 18.08.2027

2. ТГК-14 1Р2

Энергетическая компания, обеспечивает электричеством и теплом Забайкальский край и Бурятию.

Рейтинг: ruBBB+ (эксперт РА)

ISIN: RU000A106MWO

Стоимость облигации: 95,31%

Доходность к погашению: 15,52% (купоны 12,85%)

Периодичность выплат: ежеквартальные

Дата погашения: 27.07.2027

3. Новотранс 1Р3

Крупнейший оператор железнодорожного подвижного состава России и СНГ.

Рейтинг: ruAА- (эксперт РА)

ISIN: RU000A105СМ4

Стоимость облигации: 93,16%

Доходность к погашению: 15,76% (купоны 11,7%)

Периодичность выплат: ежеквартальные с амортизацией

Дата погашения: 26.10.2027

4. ВСК 001Р-03R

Восточная стивидорная компания - крупнейший терминал на Дальнем Востоке России.

Рейтинг: ruAА (эксперт РА)

ISIN: RU000A105КR6

Стоимость облигации: 90,25%

Доходность к погашению: 15,38% (купоны 11,25%)

Периодичность выплат: полугодовые

Дата погашения: 30.11.2027

5. ВСК 001Р-04R

ISIN: RU000A106P06

Стоимость облигации: 91,75%

Доходность к погашению: 15,19% (купоны 12%)

Периодичность выплат: полугодовые

Дата погашения: 28.07.2028

6. Белуга БП5

Лидер по производству алкогольной продукции, а также один из главных импортеров алкоголя в стране.

Рейтинг: ruAА- (эксперт РА)

ISIN: RU000A104Y15

Стоимость облигации: 91,65%

Доходность к погашению: 15,08% (купоны 10,85%)

Периодичность выплат: полугодовые

Дата погашения: 06.07.2027

7. Автодор 3Р2

Государственная компания, которая занимается проектированием, строительством автомобильных дорог.

Рейтинг: ruAA+ («Эксперт РА»)

ISIN: RU000A104XR2

Стоимость облигации: 89,99%

Доходность к погашению: 15,2% (купоны 10,65%)

Периодичность выплат: полугодовые

Дата погашения: 01.07.2027

#облигации