Фонд Ликвидность

Для кратковременного размещения свободных средств на брокерском счете многие используют фонды денежного рынка. Всего их 6, один из которых в юанях. Сегодня рассмотрю самый большой фонд денежного рынка - Ликвидность.

Тикер: LQDT

ISIN: RU000A1014L8

Управляющая компания: АО "ВИМ Инвестиции"

Валюта активов: рубль

Формирование: февраль 2020 г.

Цена за 1 лот: ~ 1,3599 ₽

Расходы фонда: 0,426%, из которых вознаграждение УК 0,21%

Стоимость чистых активов: 140,7 млрд. рублей

Комиссия за покупку/продажу через приложение ВТБ инвестиции: 0%

Подробнее о фонде

Фонд вкладывает средства в сделки так называемого "обратного РЕПО".

РЕПО - продажа ценных бумаг с обязательством выкупа через определенный срок.

Обратное РЕПО - покупка ценных бумаг. Что касается фонда Ликвидность, то ценными бумагами являются в данном случае являются облигации федерального займа.

Каждый день стоимость пая фонда увеличивается на ставку RUSFAR/365 минус расходы фонда, где RUSFAR - так называемая справедливая стоимость денег, которая рассчитывается на основе реальных сделок. Ликвидность поддерживается маркетмейкерами.

Значение ставки RUSFAR на день составляет 15,5%; на неделю 15,53%; на 2 недели 15,67%; на месяц 15,78%; на 3 месяца 16,25%.

Использую данный фонд для кратковременного размещения средств на брокерском счете.

#фонды

Для кратковременного размещения свободных средств на брокерском счете многие используют фонды денежного рынка. Всего их 6, один из которых в юанях. Сегодня рассмотрю самый большой фонд денежного рынка - Ликвидность.

Тикер: LQDT

ISIN: RU000A1014L8

Управляющая компания: АО "ВИМ Инвестиции"

Валюта активов: рубль

Формирование: февраль 2020 г.

Цена за 1 лот: ~ 1,3599 ₽

Расходы фонда: 0,426%, из которых вознаграждение УК 0,21%

Стоимость чистых активов: 140,7 млрд. рублей

Комиссия за покупку/продажу через приложение ВТБ инвестиции: 0%

Подробнее о фонде

Фонд вкладывает средства в сделки так называемого "обратного РЕПО".

РЕПО - продажа ценных бумаг с обязательством выкупа через определенный срок.

Обратное РЕПО - покупка ценных бумаг. Что касается фонда Ликвидность, то ценными бумагами являются в данном случае являются облигации федерального займа.

Каждый день стоимость пая фонда увеличивается на ставку RUSFAR/365 минус расходы фонда, где RUSFAR - так называемая справедливая стоимость денег, которая рассчитывается на основе реальных сделок. Ликвидность поддерживается маркетмейкерами.

Значение ставки RUSFAR на день составляет 15,5%; на неделю 15,53%; на 2 недели 15,67%; на месяц 15,78%; на 3 месяца 16,25%.

Использую данный фонд для кратковременного размещения средств на брокерском счете.

#фонды

{kind=link}

Субботний обзор главных событий недели. Выпуск 10

Индекс Мосбиржи обновил максимумы за 2 года, рубль укрепляется, цены на золото обновили рекорды, Мосбиржа рекомендовала дивиденды: об этом и многом другом читайте в обзоре главных событий недели.

Индекс Мосбиржи, дивиденды , курсы валют

🔹Индекс Мосбиржи вырос за неделю на 1,8% до 3315,68 пунктов. Индекс вышел из полугодового боковика 3000...3300.

🔹Совет директоров Мосбиржи рекомендовал дивиденды 17,35₽ на акцию (8,3%). Дата закрытия реестра будет известна позднее.

🔹Курс валют: 90,6 р. за 1$; 98,92 р. за 1€; 12,6 р. за 1 юань. Курсы валют смотрю вместе с замещающими облигациями, например Газпрома с доходностью в долларах и Газпрома с доходностью в евро.

Облигации, новые выпуски

🔹Индекс гособлигаций RGBITR снизился на 1,1% с 615,45 до 608, 26 пунктов. Доходность ОФЗ увеличилась: ~13,53%, длинных осталась до 12,9%. Рынок облигаций снижается из-за ожиданий длительного периода высокой ключевой ставки.

🔹Собрали заявки на размещении/разместились облигации:

- Брусника 2Р-02 (купон 16,25% на 3 года с офертой через 1,5 года);

- Новотранс 1Р5 (купон 14,25% на 3 года),

- ИКС 5 финанс (купон плавающий ключевая ставка+1,1% на 2,5 года);

- Элемент лизинг (купон 15,75% на 2 года).

🔹На очереди следующие размещения:

- Славянск ЭКО (12 марта, купон до 11% в юанях на 2 года);

- Глоракс 1Р2 (12 марта, купон не выше 18% на 2 года);

- Новые технологии БО-03 (19 марта, купон не выше 16,25% на 3 года с офертой через 2 года);

- Сэтл групп Б2Р3 (26 марта, купон не выше 15,9% на 2 года);

- Синара Транспортные машины 1Р4 (март, на 2 года);

- Селектел 1Р4R (апрель, купон не выше 16,1% на 2 года).

Обзоры будут.

Что ещё?

🔹Цены на золото растут последние недели и уже закрепились выше $2100 за тройскую унцию. Центробанки увеличивают объемы покупки защитного актива с ростом геополитической напряжённости. Что касается стоимости биржевого контракта на покупку золота GLDRUB_TOM (аналог обезличенного металлического счета), то она составляет 6220,1₽ за 1 грамм (до максимума марта 22 г. 7540₽ ещё далеко).

🔹Совокупный объем торгов на рынках "Московской биржи" в феврале 2024 г. по сравнению с февралем 2023 г. увеличился на 33,3%.

🔹ГК "Русагро" (головная структура группы - Ros Agro - зарегистрирована на Кипре) подала документы в регулирующие органы Кипра для запуска редомициляции на о.Русский.

🔹Акционеры HeadHunter Group PLC на годовом собрании 27 марта рассмотрят вопрос о редомициляции компании с Кипра в Калининградский САР.

🔹Отчёт "РусГидро" по МСФО за 2023 г.:

- чистая прибыль 32,1 млрд ₽ (рост в 1,7 раза);

- EBITDA 131,47 млрд ₽ (+43,5%);

- выручка составила 510,33 млрд ₽ (+21,9%).

🔹Акционеры Polymetal одобрили продажу российских активов.

Новые базы для расчета индекса Мосбиржи

С 22 марта будет действовать новая база для расчета индекса Мосбиржи.

В новую базу расчета Индекса МосБиржи и Индекса РТС войдут обыкновенные акции "Банк "Санкт-Петербург", акции Полиметалл будут исключены из индексов. Ранее индекс покинули расписки компании Qiwi.

#субботний_обзор

Индекс Мосбиржи обновил максимумы за 2 года, рубль укрепляется, цены на золото обновили рекорды, Мосбиржа рекомендовала дивиденды: об этом и многом другом читайте в обзоре главных событий недели.

Индекс Мосбиржи, дивиденды , курсы валют

🔹Индекс Мосбиржи вырос за неделю на 1,8% до 3315,68 пунктов. Индекс вышел из полугодового боковика 3000...3300.

🔹Совет директоров Мосбиржи рекомендовал дивиденды 17,35₽ на акцию (8,3%). Дата закрытия реестра будет известна позднее.

🔹Курс валют: 90,6 р. за 1$; 98,92 р. за 1€; 12,6 р. за 1 юань. Курсы валют смотрю вместе с замещающими облигациями, например Газпрома с доходностью в долларах и Газпрома с доходностью в евро.

Облигации, новые выпуски

🔹Индекс гособлигаций RGBITR снизился на 1,1% с 615,45 до 608, 26 пунктов. Доходность ОФЗ увеличилась: ~13,53%, длинных осталась до 12,9%. Рынок облигаций снижается из-за ожиданий длительного периода высокой ключевой ставки.

🔹Собрали заявки на размещении/разместились облигации:

- Брусника 2Р-02 (купон 16,25% на 3 года с офертой через 1,5 года);

- Новотранс 1Р5 (купон 14,25% на 3 года),

- ИКС 5 финанс (купон плавающий ключевая ставка+1,1% на 2,5 года);

- Элемент лизинг (купон 15,75% на 2 года).

🔹На очереди следующие размещения:

- Славянск ЭКО (12 марта, купон до 11% в юанях на 2 года);

- Глоракс 1Р2 (12 марта, купон не выше 18% на 2 года);

- Новые технологии БО-03 (19 марта, купон не выше 16,25% на 3 года с офертой через 2 года);

- Сэтл групп Б2Р3 (26 марта, купон не выше 15,9% на 2 года);

- Синара Транспортные машины 1Р4 (март, на 2 года);

- Селектел 1Р4R (апрель, купон не выше 16,1% на 2 года).

Обзоры будут.

Что ещё?

🔹Цены на золото растут последние недели и уже закрепились выше $2100 за тройскую унцию. Центробанки увеличивают объемы покупки защитного актива с ростом геополитической напряжённости. Что касается стоимости биржевого контракта на покупку золота GLDRUB_TOM (аналог обезличенного металлического счета), то она составляет 6220,1₽ за 1 грамм (до максимума марта 22 г. 7540₽ ещё далеко).

🔹Совокупный объем торгов на рынках "Московской биржи" в феврале 2024 г. по сравнению с февралем 2023 г. увеличился на 33,3%.

🔹ГК "Русагро" (головная структура группы - Ros Agro - зарегистрирована на Кипре) подала документы в регулирующие органы Кипра для запуска редомициляции на о.Русский.

🔹Акционеры HeadHunter Group PLC на годовом собрании 27 марта рассмотрят вопрос о редомициляции компании с Кипра в Калининградский САР.

🔹Отчёт "РусГидро" по МСФО за 2023 г.:

- чистая прибыль 32,1 млрд ₽ (рост в 1,7 раза);

- EBITDA 131,47 млрд ₽ (+43,5%);

- выручка составила 510,33 млрд ₽ (+21,9%).

🔹Акционеры Polymetal одобрили продажу российских активов.

Новые базы для расчета индекса Мосбиржи

С 22 марта будет действовать новая база для расчета индекса Мосбиржи.

В новую базу расчета Индекса МосБиржи и Индекса РТС войдут обыкновенные акции "Банк "Санкт-Петербург", акции Полиметалл будут исключены из индексов. Ранее индекс покинули расписки компании Qiwi.

#субботний_обзор

{kind=link}

Облигации компании "Новые технологии" БО-03 на размещении

Компания Новые технологии 19 марта будет проводить прием заявок на участие в размещении нового выпуска облигаций с постоянным купоном с купоном до 16,25%, погашением через 3 года и офертой через 2 года.

Новые технологии - компания, которая специализируется на разработке и производстве погружного оборудования для добычи нефти, а также оказывает услуги по аренде, сервисному обслуживанию и ремонту погружного и наземного оборудования.

У компании 2 производственные площадки (в городах Чистополь и Альметьевск, республика Татарстан), сервис и ремонт оборудования осуществляется в 5 сервисных центрах в России (Нефтеюганск, Нижневартовск, Губкинский, Ноябрьск, Бузулук) и двух зарубежных (Эквадор, Колумбия).

Посмотрим параметры нового выпуска.

Выпуск: НовТехн БО-03

Рейтинг: А-(RU) от АКРА, ruBBB+ от эксперт РА

Номинал: 1000 ₽

Объем: 1 млрд. ₽

Старт приема заявок: 19 марта

Планируемая дата размещения: 22 марта

Дата погашения: 22 марта 2027

Купонная доходность: 15,8...16,25%

Периодичность выплат: ежемесячные

Амортизация: нет

Оферта: через 2 года

Показатели и цифры компании

- работает с 2003 г.;

- в 2007 г. запущено производство погружных центробежных насосов в г. Чистополь;

- в 2012 г. запущено производство электродвигателей в г. Альметьевск;

- компания производит 290 наименований и типоразмеров электроцентробежных насосов из 300 возможных,

- производственная мощность двух площадок составляет до 500 полнокомплектных установок погружных электроцентробежных насосов (УЭНЦ) в месяц.

Посмотрим отчетность за 2022 год:

- выручка в 2022 г. увеличилась на 56% до 13 млрд.р;

- чистая прибыль в 2022 г увеличилась с 145 до 357 млн.р.;

- показатель EBIT в 2022 г. увеличилась с 428 млн. р до 1026 млн. р. (данных по амортизации в отчете нет);

- долгосрочные обязательства в 2022 г. увеличились с 40 млн.р до 1,492 млрд.р.;

- чистый долг/EBIT = 9х (за 2021 г.) и 4,8х (за 2022 г.).

Согласно отчету за 9 месяцев 2023 года:

- выручка 13,5 млрд. (+61% г/г);

- чистая прибыль 388 млн.р (рост в 2,2 раза г/г);

- чистый долг 7,63 млрд.р (+56% г/г);

- показатель EBIT 1 млрд.р (+56%);

- чистый долг/EBIT = 7,63х (высокая долговая нагрузка).

На бирже торгуются 2 выпуска компании:

- выпуск Б1 имеет доходность 15,8% (купоны полугодовые 13,5% и оферта 04.11.2025),

- выпуск Б2 имеет доходность 17,18% (купоны полугодовые 12,65% и оферта 11.08.2026).

Вывод: компания с хорошей динамикой выручки и прибыли, однако увеличение чистого долга за 9 месяцев 2023 г значительное, к нему же добавится еще долги по данному выпуску. Плюс еще оферта через 2 года. Вероятно купон будет не ниже 16%. При таком купоне доходность к оферте получается выше чем у второго выпуска. Участвую в размещении как раз с таким условием.

При снижении ключевой ставки будет переоценка стоимости облигаций с постоянным купоном (тело облигаций подорожает, доходность снизится), этот факт тоже нужно учитывать, чтобы зафиксировать доходность.

#облигации

Компания Новые технологии 19 марта будет проводить прием заявок на участие в размещении нового выпуска облигаций с постоянным купоном с купоном до 16,25%, погашением через 3 года и офертой через 2 года.

Новые технологии - компания, которая специализируется на разработке и производстве погружного оборудования для добычи нефти, а также оказывает услуги по аренде, сервисному обслуживанию и ремонту погружного и наземного оборудования.

У компании 2 производственные площадки (в городах Чистополь и Альметьевск, республика Татарстан), сервис и ремонт оборудования осуществляется в 5 сервисных центрах в России (Нефтеюганск, Нижневартовск, Губкинский, Ноябрьск, Бузулук) и двух зарубежных (Эквадор, Колумбия).

Посмотрим параметры нового выпуска.

Выпуск: НовТехн БО-03

Рейтинг: А-(RU) от АКРА, ruBBB+ от эксперт РА

Номинал: 1000 ₽

Объем: 1 млрд. ₽

Старт приема заявок: 19 марта

Планируемая дата размещения: 22 марта

Дата погашения: 22 марта 2027

Купонная доходность: 15,8...16,25%

Периодичность выплат: ежемесячные

Амортизация: нет

Оферта: через 2 года

Показатели и цифры компании

- работает с 2003 г.;

- в 2007 г. запущено производство погружных центробежных насосов в г. Чистополь;

- в 2012 г. запущено производство электродвигателей в г. Альметьевск;

- компания производит 290 наименований и типоразмеров электроцентробежных насосов из 300 возможных,

- производственная мощность двух площадок составляет до 500 полнокомплектных установок погружных электроцентробежных насосов (УЭНЦ) в месяц.

Посмотрим отчетность за 2022 год:

- выручка в 2022 г. увеличилась на 56% до 13 млрд.р;

- чистая прибыль в 2022 г увеличилась с 145 до 357 млн.р.;

- показатель EBIT в 2022 г. увеличилась с 428 млн. р до 1026 млн. р. (данных по амортизации в отчете нет);

- долгосрочные обязательства в 2022 г. увеличились с 40 млн.р до 1,492 млрд.р.;

- чистый долг/EBIT = 9х (за 2021 г.) и 4,8х (за 2022 г.).

Согласно отчету за 9 месяцев 2023 года:

- выручка 13,5 млрд. (+61% г/г);

- чистая прибыль 388 млн.р (рост в 2,2 раза г/г);

- чистый долг 7,63 млрд.р (+56% г/г);

- показатель EBIT 1 млрд.р (+56%);

- чистый долг/EBIT = 7,63х (высокая долговая нагрузка).

На бирже торгуются 2 выпуска компании:

- выпуск Б1 имеет доходность 15,8% (купоны полугодовые 13,5% и оферта 04.11.2025),

- выпуск Б2 имеет доходность 17,18% (купоны полугодовые 12,65% и оферта 11.08.2026).

Вывод: компания с хорошей динамикой выручки и прибыли, однако увеличение чистого долга за 9 месяцев 2023 г значительное, к нему же добавится еще долги по данному выпуску. Плюс еще оферта через 2 года. Вероятно купон будет не ниже 16%. При таком купоне доходность к оферте получается выше чем у второго выпуска. Участвую в размещении как раз с таким условием.

При снижении ключевой ставки будет переоценка стоимости облигаций с постоянным купоном (тело облигаций подорожает, доходность снизится), этот факт тоже нужно учитывать, чтобы зафиксировать доходность.

#облигации

Облигации с постоянным купоном с погашением до 5 лет

Обратил внимание, что сейчас мало облигаций надежных компаний без оферты с рейтингом BBB+ и выше с погашением до 5 лет. Выбрал выпуски с доходностью выше 15%, которые подпадают под этот критерий. Доходность указана без учета налога.

1. Пионер 1Р6

Застройщик жилой и коммерческой недвижимости

в Москве и Санкт-Петербурге.

Рейтинг: ruA- (Эксперт РА)

ISIN: RU000A104735

Стоимость облигации: 95,3%

НКД: 1,29 р.

Доходность к погашению: 16,6% (купоны 11,75%)

Периодичность выплат: ежеквартальные с амортизацией

Дата погашения: 04.12.2025

2. Интерлизинг 1Р07

Лизинговая компания с 20-летним опытом работы.

Рейтинг: ruA- (эксперт РА)

ISIN: RU000A1077Х0

Стоимость облигации: 101,38%

НКД: 11,4 р.

Доходность к погашению: 16,12% (купоны 16%)

Периодичность выплат: ежемесячные с амортизацией

Дата погашения: 31.10.2026

3. ВУШ 1Р-2

Сервис аренды электросамокатов и электровелосипедов.

Рейтинг: А- (АКРА)

ISIN: RU000A106НВ4

Стоимость облигации: 93,78%

НКД: 21,66 р.

Доходность к погашению: 15,9% (купоны 11,8%)

Периодичность выплат: ежеквартальные

Дата погашения: 02.07.2026

4. Сэтл групп Б2Р2

Застройщик жилой недвижимости в Северо-западном регионе. 29 лет на рынке недвижимости.

Рейтинг: А(RU) (Акра)

ISIN: RU000A105Х64

Стоимость облигации: 95,3%

НКД: 1,34 ₽

Доходность к погашению: 15,85% (купоны 12,2%)

Периодичность выплат: ежеквартальные

Дата погашения: 05.03.2026

5. Софтлайн 002Р-01

Поставщик ИТ-решений и сервисов.

Рейтинг: ruBBB+ (эксперт РА)

ISIN: RU000A106А78

Стоимость облигации: 96,2%

НКД: 5,78 р.

Доходность к погашению: 15,5% (купоны 12,4%)

Периодичность выплат: ежеквартальные

Дата погашения: 20.02.2026

6. Борец К1Р01

Компания по привлечению финансирования компании Борец, которая занимается разработкой, производством оборудования для добычи нефти.

Рейтинг: A+ (АКРА)

ISIN: RU000A105ZX2

Стоимость облигации: 95,06%

НКД: 26,3 р.

Доходность к погашению: 15,5% (купоны 11,85%)

Периодичность выплат: ежеквартальные

Дата погашения: 19.03.2026

7. Евротранс3

Сеть АЗК в Москве и Московской области под брендом «Трасса».

Рейтинг: A- (AКРА)

ISIN: RU000A1061К1

Стоимость облигации: 97,92%

НКД: 4,47 ₽

Доходность к погашению: 15,57% (купоны 13,6%)

Дата погашения: 14.03.2027

8. ЛСР 1Р8

Строительная компания, работает с 1993 года.

Рейтинг: A- (AКРА)

ISIN: RU000A106888

Стоимость облигации: 96,55%

НКД: 9,08 ₽

Доходность к погашению: 15,45% (купоны 12,75%)

Дата погашения: 13.05.2026

9. Каршеринг Руссия 1Р3

Каршеринг Руссия (Делимобиль) - крупнейший сервис аренды автомобилей.

Рейтинг: А+(RU) от АКРА

ISIN: RU000А106UW3

Стоимость облигации: 98,62%

НКД: 1,88 р.

Доходность к погашению: 15,17% (купоны 13,7%)

Периодичность выплат: ежемесячные

Дата погашения: 18.08.2027

10. ТГК-14 1Р1

Энергетическая компания, обеспечивает электричеством и теплом Забайкальский край и Бурятию.

Рейтинг: ruBBB+ (эксперт РА)

ISIN: RU000A1066J2

Стоимость облигации: 99,46%

НКД: 14,96 р.

Доходность к погашению: 15% (купоны 14%)

Периодичность выплат: ежеквартальные

Дата погашения: 30.04.2026

❗️Не инвестиционная рекомендация.

#облигации

Обратил внимание, что сейчас мало облигаций надежных компаний без оферты с рейтингом BBB+ и выше с погашением до 5 лет. Выбрал выпуски с доходностью выше 15%, которые подпадают под этот критерий. Доходность указана без учета налога.

1. Пионер 1Р6

Застройщик жилой и коммерческой недвижимости

в Москве и Санкт-Петербурге.

Рейтинг: ruA- (Эксперт РА)

ISIN: RU000A104735

Стоимость облигации: 95,3%

НКД: 1,29 р.

Доходность к погашению: 16,6% (купоны 11,75%)

Периодичность выплат: ежеквартальные с амортизацией

Дата погашения: 04.12.2025

2. Интерлизинг 1Р07

Лизинговая компания с 20-летним опытом работы.

Рейтинг: ruA- (эксперт РА)

ISIN: RU000A1077Х0

Стоимость облигации: 101,38%

НКД: 11,4 р.

Доходность к погашению: 16,12% (купоны 16%)

Периодичность выплат: ежемесячные с амортизацией

Дата погашения: 31.10.2026

3. ВУШ 1Р-2

Сервис аренды электросамокатов и электровелосипедов.

Рейтинг: А- (АКРА)

ISIN: RU000A106НВ4

Стоимость облигации: 93,78%

НКД: 21,66 р.

Доходность к погашению: 15,9% (купоны 11,8%)

Периодичность выплат: ежеквартальные

Дата погашения: 02.07.2026

4. Сэтл групп Б2Р2

Застройщик жилой недвижимости в Северо-западном регионе. 29 лет на рынке недвижимости.

Рейтинг: А(RU) (Акра)

ISIN: RU000A105Х64

Стоимость облигации: 95,3%

НКД: 1,34 ₽

Доходность к погашению: 15,85% (купоны 12,2%)

Периодичность выплат: ежеквартальные

Дата погашения: 05.03.2026

5. Софтлайн 002Р-01

Поставщик ИТ-решений и сервисов.

Рейтинг: ruBBB+ (эксперт РА)

ISIN: RU000A106А78

Стоимость облигации: 96,2%

НКД: 5,78 р.

Доходность к погашению: 15,5% (купоны 12,4%)

Периодичность выплат: ежеквартальные

Дата погашения: 20.02.2026

6. Борец К1Р01

Компания по привлечению финансирования компании Борец, которая занимается разработкой, производством оборудования для добычи нефти.

Рейтинг: A+ (АКРА)

ISIN: RU000A105ZX2

Стоимость облигации: 95,06%

НКД: 26,3 р.

Доходность к погашению: 15,5% (купоны 11,85%)

Периодичность выплат: ежеквартальные

Дата погашения: 19.03.2026

7. Евротранс3

Сеть АЗК в Москве и Московской области под брендом «Трасса».

Рейтинг: A- (AКРА)

ISIN: RU000A1061К1

Стоимость облигации: 97,92%

НКД: 4,47 ₽

Доходность к погашению: 15,57% (купоны 13,6%)

Дата погашения: 14.03.2027

8. ЛСР 1Р8

Строительная компания, работает с 1993 года.

Рейтинг: A- (AКРА)

ISIN: RU000A106888

Стоимость облигации: 96,55%

НКД: 9,08 ₽

Доходность к погашению: 15,45% (купоны 12,75%)

Дата погашения: 13.05.2026

9. Каршеринг Руссия 1Р3

Каршеринг Руссия (Делимобиль) - крупнейший сервис аренды автомобилей.

Рейтинг: А+(RU) от АКРА

ISIN: RU000А106UW3

Стоимость облигации: 98,62%

НКД: 1,88 р.

Доходность к погашению: 15,17% (купоны 13,7%)

Периодичность выплат: ежемесячные

Дата погашения: 18.08.2027

10. ТГК-14 1Р1

Энергетическая компания, обеспечивает электричеством и теплом Забайкальский край и Бурятию.

Рейтинг: ruBBB+ (эксперт РА)

ISIN: RU000A1066J2

Стоимость облигации: 99,46%

НКД: 14,96 р.

Доходность к погашению: 15% (купоны 14%)

Периодичность выплат: ежеквартальные

Дата погашения: 30.04.2026

❗️Не инвестиционная рекомендация.

#облигации

{kind=link}

Определен брокер, который займётся выкупом замороженных активов у российских частных инвесторов и дальнейшей перепродажей иностранцам (на сумму не более 100 тыс.р). По поводу процедуры сделаю отдельный пост. А у вас есть замороженные активы?

Anonymous Poll

30%

Да, более 100 тыс.р

27%

Да, менее 100 тыс.р

34%

Нет

9%

Посмотреть ответы

Компании, которые могут выплатить дивиденды летом 2024 года

Индекс Мосбиржи после преодоления отметки в 3000 пунктов продолжил рост. Одним из драйверов дальнейшего роста являются дивидендные выплаты. Почти у всех компаний ожидаемые дивиденды ниже ключевой ставки, поэтому дальнейший рост под вопросом.

В настоящее время 6 компаний рекомендовали к выплате дивиденды, это: Росгосстрах, Диасофт, Новатэк, Черкизово, Северсталь.

Ранее смотрел какие еще компании могут выплатить дивиденды весной. Цифры основаны на выплатах прошлых лет и предварительной информации о финансовых показателях.

Сегодня посмотрим прогнозы дивидендов на лето. Необходимо учитывать, что выплата дивидендов не гарантирована.

💿 1. Северсталь

Горнодобывающая и металлургическая компания

Величина дивиденда (рекомендация): 191,51 ₽ (11,2%)

Стоимость акции: 1719 ₽

Последний день покупки: 17 июня

⛽️ 2. Транснефть

Крупнейшая трубопроводная компания по транспортировке нефти.

Величина дивиденда (прогноз): до 200 ₽ (12,5%)

Стоимость акции: 1627 ₽

Закрытие реестра: июль

⛽️ 3. Сургутнефтегаз

Нефтяная компания

Величина дивиденда (прогноз): до 12,86 ₽ (20%)

Стоимость привилегированной акции : 61,265 ₽

Закрытие реестра: июль

⛽️ 4. Лукойл

Нефтяная компания

Величина дивиденда (прогноз): до 802 ₽ (10,7%)

Стоимость акции: 7557 ₽

Закрытие реестра: июнь

🔌 5. Россети Центр и Приволжье

Энергетическая компания.

Величина дивиденда (прогноз): до 0,0487 ₽ (14,7%)

Стоимость акции: 0,3292 ₽

Закрытие реестра: июнь

🔌 6. Россети Центр

Энергетическая компания

Величина дивиденда (прогноз): до 0,0815 ₽ (14%)

Стоимость акции: 0,5812 ₽

Закрытие реестра: июнь

📱 7. МТС

Сотовый оператор

Величина дивиденда (прогноз): до 34 ₽ (11,7%)

Стоимость акции: 291 ₽

Закрытие реестра: июнь

🔌 8. Россети Ленэнерго

Энергетическая компания

Величина дивиденда (прогноз): до 22,57 ₽ (11%)

Стоимость привилегированной акции: 203 ₽

Закрытие реестра: июнь

🔋 9. Россети Московский регион

Энергетическая компания

Величина дивиденда (прогноз): до 0,2067 ₽ (15,9%)

Стоимость акции: 1,3 ₽

Закрытие реестра: июнь

⛽️ 10. Башнефть

Нефтяная компания

Величина дивиденда (прогноз): до 260 ₽ (12%)

Стоимость привилегированной акции: 2154 ₽

Закрытие реестра: июль

❗️Не инвестиционная рекомендация.

#дивиденды

Индекс Мосбиржи после преодоления отметки в 3000 пунктов продолжил рост. Одним из драйверов дальнейшего роста являются дивидендные выплаты. Почти у всех компаний ожидаемые дивиденды ниже ключевой ставки, поэтому дальнейший рост под вопросом.

В настоящее время 6 компаний рекомендовали к выплате дивиденды, это: Росгосстрах, Диасофт, Новатэк, Черкизово, Северсталь.

Ранее смотрел какие еще компании могут выплатить дивиденды весной. Цифры основаны на выплатах прошлых лет и предварительной информации о финансовых показателях.

Сегодня посмотрим прогнозы дивидендов на лето. Необходимо учитывать, что выплата дивидендов не гарантирована.

Горнодобывающая и металлургическая компания

Величина дивиденда (рекомендация): 191,51 ₽ (11,2%)

Стоимость акции: 1719 ₽

Последний день покупки: 17 июня

Крупнейшая трубопроводная компания по транспортировке нефти.

Величина дивиденда (прогноз): до 200 ₽ (12,5%)

Стоимость акции: 1627 ₽

Закрытие реестра: июль

Нефтяная компания

Величина дивиденда (прогноз): до 12,86 ₽ (20%)

Стоимость привилегированной акции : 61,265 ₽

Закрытие реестра: июль

Нефтяная компания

Величина дивиденда (прогноз): до 802 ₽ (10,7%)

Стоимость акции: 7557 ₽

Закрытие реестра: июнь

Энергетическая компания.

Величина дивиденда (прогноз): до 0,0487 ₽ (14,7%)

Стоимость акции: 0,3292 ₽

Закрытие реестра: июнь

Энергетическая компания

Величина дивиденда (прогноз): до 0,0815 ₽ (14%)

Стоимость акции: 0,5812 ₽

Закрытие реестра: июнь

Сотовый оператор

Величина дивиденда (прогноз): до 34 ₽ (11,7%)

Стоимость акции: 291 ₽

Закрытие реестра: июнь

Энергетическая компания

Величина дивиденда (прогноз): до 22,57 ₽ (11%)

Стоимость привилегированной акции: 203 ₽

Закрытие реестра: июнь

Энергетическая компания

Величина дивиденда (прогноз): до 0,2067 ₽ (15,9%)

Стоимость акции: 1,3 ₽

Закрытие реестра: июнь

Нефтяная компания

Величина дивиденда (прогноз): до 260 ₽ (12%)

Стоимость привилегированной акции: 2154 ₽

Закрытие реестра: июль

❗️Не инвестиционная рекомендация.

#дивиденды

Please open Telegram to view this post

VIEW IN TELEGRAM

10 советов начинающим инвестирование в фондовый рынок

Как правило начинать инвестировать сложно. После открытия счета возникает много вопросов, нужно много все изучить. Непонятно что покупать, какие комиссии, риски, нюансов много. Появилась идея собрать в один пост советы, которые пригодились бы начинающему.

1. Необходимо определиться со сроком инвестирования. В идеальных условиях этот процесс имеет смысл осуществлять на протяжении всей жизни. Необходимо иметь свой план вложений и его придерживаться. С течением времени корректировать план можно и нужно.

2. Выбор подхода и плана инвестирования зависит от возраста, размера и стабильности дохода, а также от толерантности к риску. В сети есть тесты на определение риск-профиля, начинающим стоит пройти.

3. Важна норма сбережения. Всегда находятся непредвиденные расходы, а иногда полезно заставить себя отказаться от чрезмерного потребления. Для большинства людей сложно регулярно откладывать часть средств на сбережения. Если вы привыкли к стабильному заработку, то любые незапланированные поступления - это возможность отложить их на сбережения.

4. Чем раньше человек начнет инвестирование, тем раньше может начаться увеличение уровня его благосостояния. В силу вступает сложный процент. Статистика показывает, что на длинном горизонте вложения в акции обыгрывают депозиты.

Если вы еще молоды, можно начать с 1000 р. в месяц. Эта не та сумма, которая в молодости позволит вам разбогатеть, но через 10-12 лет таким образом у вас накопиться хорошая сумма. Кстати сам начинал с пополнения 1000 р. в неделю.

5. Если вы считаете что средства вам не понадобятся в ближайшие 5 лет, то можно открыть индивидуальный инвестиционный счет (ИИС) 3 типа (ранее минимальный срок владения ИИС был 3 года), тем самым получая налоговый вычет 13% от суммы пополнения. Максимальная сумма налогового вычета 52 тыс.₽ в год (при пополнении 400 тыс.₽).

6. Люди, имеющие стабильный доход, могут иметь более агрессивный риск-профиль.

7. Людям не имеющим стабильного дохода необходимо иметь более консервативный риск-профиль, выбирая надежные вложения с гарантированным доходом.

8. Человеческой психике свойственна тревожность при высоком уровне неопределенности. Поэтому когда начинающие инвесторы покупают акции перед кризисом и потом те падают, то движимые страхом люди могут продать купленные ранее активы с большими убытками. Хотя как раз наоборот в кризис можно делать самые интересные вложения.

9. У некоторых же отключается чувство страха, и они думают что много заработают. Причем здесь и сейчас. Такого не бывает. За несколько месяцев здесь состояние не сделать. Основная задача - сохранить и обыграть инфляцию.

10. Невозможно предугадать когда будет очередной минимум цен на активы, поэтому есть способ - делать вложения регулярно. Кто-то покупает каждый месяц, кто-то каждую неделю.

Как правило начинать инвестировать сложно. После открытия счета возникает много вопросов, нужно много все изучить. Непонятно что покупать, какие комиссии, риски, нюансов много. Появилась идея собрать в один пост советы, которые пригодились бы начинающему.

1. Необходимо определиться со сроком инвестирования. В идеальных условиях этот процесс имеет смысл осуществлять на протяжении всей жизни. Необходимо иметь свой план вложений и его придерживаться. С течением времени корректировать план можно и нужно.

2. Выбор подхода и плана инвестирования зависит от возраста, размера и стабильности дохода, а также от толерантности к риску. В сети есть тесты на определение риск-профиля, начинающим стоит пройти.

3. Важна норма сбережения. Всегда находятся непредвиденные расходы, а иногда полезно заставить себя отказаться от чрезмерного потребления. Для большинства людей сложно регулярно откладывать часть средств на сбережения. Если вы привыкли к стабильному заработку, то любые незапланированные поступления - это возможность отложить их на сбережения.

4. Чем раньше человек начнет инвестирование, тем раньше может начаться увеличение уровня его благосостояния. В силу вступает сложный процент. Статистика показывает, что на длинном горизонте вложения в акции обыгрывают депозиты.

Если вы еще молоды, можно начать с 1000 р. в месяц. Эта не та сумма, которая в молодости позволит вам разбогатеть, но через 10-12 лет таким образом у вас накопиться хорошая сумма. Кстати сам начинал с пополнения 1000 р. в неделю.

5. Если вы считаете что средства вам не понадобятся в ближайшие 5 лет, то можно открыть индивидуальный инвестиционный счет (ИИС) 3 типа (ранее минимальный срок владения ИИС был 3 года), тем самым получая налоговый вычет 13% от суммы пополнения. Максимальная сумма налогового вычета 52 тыс.₽ в год (при пополнении 400 тыс.₽).

6. Люди, имеющие стабильный доход, могут иметь более агрессивный риск-профиль.

7. Людям не имеющим стабильного дохода необходимо иметь более консервативный риск-профиль, выбирая надежные вложения с гарантированным доходом.

8. Человеческой психике свойственна тревожность при высоком уровне неопределенности. Поэтому когда начинающие инвесторы покупают акции перед кризисом и потом те падают, то движимые страхом люди могут продать купленные ранее активы с большими убытками. Хотя как раз наоборот в кризис можно делать самые интересные вложения.

9. У некоторых же отключается чувство страха, и они думают что много заработают. Причем здесь и сейчас. Такого не бывает. За несколько месяцев здесь состояние не сделать. Основная задача - сохранить и обыграть инфляцию.

10. Невозможно предугадать когда будет очередной минимум цен на активы, поэтому есть способ - делать вложения регулярно. Кто-то покупает каждый месяц, кто-то каждую неделю.

{kind=link}

"Зелёные" облигации Евротранс 2Р1 на размещении

Компания ЕвроТранс, сеть автозаправочных комплексов под брендом "Трасса", 14 марта будет проводить прием заявок на участие в размещении нового выпуска "зелёных" облигаций с переменным купоном-лесенкой от 17 до 13%, амортизацией и погашением через 7 лет. "Зелёными" данные облигации являются из-за того, что средства якобы пойдут на развитие электрозаправочных станций (в том числе на установку на них ветряков). Посмотрим подробнее параметры выпуска.

Выпуск: Евротранс 2Р1

Рейтинг: А-(RU) от АКРА

Номинал: 1000 ₽

Объем: 2 млрд. ₽

Старт приема заявок: 14 марта

Планируемая дата размещения: 19 марта

Дата погашения: 19 марта 2031

Купонная доходность (в скобках указаны порядковые номера купонов): 17% (1-12), 16,5% (13-18), 16% (19-24), 15,5% (25-36), 15% (37-48), 14,5% (49-60), 14% (61-77), 13,5% (78-84)

Периодичность выплат: ежемесячные

Амортизация: в даты выплаты 54, 60, 66 и 72 купонов по 12,5% от номинала, в даты выплаты 78, 84 купонов по 25% от номинала

Оферта: нет

Показатели и цифры компании

- 55 АЗК в Москве и Московской области;

- нефтебаза на 20 тыс.т и свои бензовозы;

- завод по производству незамерзающей жидкости;

- 11 электрозаправок ;

- выручка в 2022 по МСФО 61,9 млрд ₽ (+26,4% г/г), в 1 полугодии 45,5 млдр.₽ (рост в 3 раза);

- чистая прибыль в 2022 г. 1,7 млрд.₽ (+238% г/г), в 1 полугодии 2023 г. 1,4 млрд.р;

- EBITDA в 2022 г. 6,5 млрд ₽ (+109,3% г/г), в 1 полугодии 2023 г. 4,4 млрд.₽.

Долговая нагрузка компании повышена: совокупный долг по состоянию на 31 декабря 2022 года составлял 31,4 млрд ₽, при этом 22,9 млрд ₽ приходилось на арендные обязательства, 7,7 млрд ₽ — на кредиты и займы, 0,8 млрд ₽ — на долговые бумаги. Показатель Чистый долг/EBITDA= 4,8 (по результатам 2022 г., высокая долговая нагрузка).

В ходе IPO, который прошел в ноябре 2023, компания получила от продажи акций 13,5 млрд.₽ (видимо оказалось мало, если размещают еще и выпуск на 2 млрд.₽ ).

В 2023 году компания разместила 3 выпуска облигаций на 11 млрд. ₽., доходность до погашения которых составляет 16...16,3%.

Вывод

У меня уже есть первый выпуск ЕвроТранса, добавлять ещё один не планирую, тем более на такой длительный срок. Не интересен купон-лесенка. За 7 лет всякое может произойти со стоимостью тела облигации. Ещё хотелось бы увидеть отчет за полный 2023 год.

#облигации

Компания ЕвроТранс, сеть автозаправочных комплексов под брендом "Трасса", 14 марта будет проводить прием заявок на участие в размещении нового выпуска "зелёных" облигаций с переменным купоном-лесенкой от 17 до 13%, амортизацией и погашением через 7 лет. "Зелёными" данные облигации являются из-за того, что средства якобы пойдут на развитие электрозаправочных станций (в том числе на установку на них ветряков). Посмотрим подробнее параметры выпуска.

Выпуск: Евротранс 2Р1

Рейтинг: А-(RU) от АКРА

Номинал: 1000 ₽

Объем: 2 млрд. ₽

Старт приема заявок: 14 марта

Планируемая дата размещения: 19 марта

Дата погашения: 19 марта 2031

Купонная доходность (в скобках указаны порядковые номера купонов): 17% (1-12), 16,5% (13-18), 16% (19-24), 15,5% (25-36), 15% (37-48), 14,5% (49-60), 14% (61-77), 13,5% (78-84)

Периодичность выплат: ежемесячные

Амортизация: в даты выплаты 54, 60, 66 и 72 купонов по 12,5% от номинала, в даты выплаты 78, 84 купонов по 25% от номинала

Оферта: нет

Показатели и цифры компании

- 55 АЗК в Москве и Московской области;

- нефтебаза на 20 тыс.т и свои бензовозы;

- завод по производству незамерзающей жидкости;

- 11 электрозаправок ;

- выручка в 2022 по МСФО 61,9 млрд ₽ (+26,4% г/г), в 1 полугодии 45,5 млдр.₽ (рост в 3 раза);

- чистая прибыль в 2022 г. 1,7 млрд.₽ (+238% г/г), в 1 полугодии 2023 г. 1,4 млрд.р;

- EBITDA в 2022 г. 6,5 млрд ₽ (+109,3% г/г), в 1 полугодии 2023 г. 4,4 млрд.₽.

Долговая нагрузка компании повышена: совокупный долг по состоянию на 31 декабря 2022 года составлял 31,4 млрд ₽, при этом 22,9 млрд ₽ приходилось на арендные обязательства, 7,7 млрд ₽ — на кредиты и займы, 0,8 млрд ₽ — на долговые бумаги. Показатель Чистый долг/EBITDA= 4,8 (по результатам 2022 г., высокая долговая нагрузка).

В ходе IPO, который прошел в ноябре 2023, компания получила от продажи акций 13,5 млрд.₽ (видимо оказалось мало, если размещают еще и выпуск на 2 млрд.₽ ).

В 2023 году компания разместила 3 выпуска облигаций на 11 млрд. ₽., доходность до погашения которых составляет 16...16,3%.

Вывод

У меня уже есть первый выпуск ЕвроТранса, добавлять ещё один не планирую, тем более на такой длительный срок. Не интересен купон-лесенка. За 7 лет всякое может произойти со стоимостью тела облигации. Ещё хотелось бы увидеть отчет за полный 2023 год.

#облигации

{kind=link}

Покупки с 7 марта по 14 марта. Состав активов

Купил:

- акции Новатэк (2 шт);

- акции Транснефть-ап (1 шт.);

- акции Россети Центр (2000 шт.);

- облигации Брусника 2Р02 (8 шт.) на размещении.

Участвовал в размещении облигаций Глоракс 1Р-02 (финальный купон 17,25%, заявка будет исполнена).

Предыдущий пост с покупками

Действую согласно стратегии: продолжаю покупать дивидендные акции и облигации. Горизонт - 10 лет, 1 год и 2 месяца позади.

Буду увеличивать доли облигаций до 45% (по состоянию на 06.03.2024 было 40%), участвовать в новых размещениях.

Покупать акции по таким ценам больше не хочется, только если будет коррекция.

К вопросу о том, что облигации не покрывают инфляцию: если покупать их на ИИС, получая налоговый вычет на пополнение, доходность будет выше чем у многих акций.

Транснефть - компания уже 23 года подряд выплачивает дивиденды, ожидаемая доходность около 12%. Компания является монополистом в сфере транспортировки нефтепродуктов.

Новатэк - продолжаю набирать позицию пока акции в минусе, сейчас средняя 1430.

Россети Центр - исходя из данных за 9 месяцев 2023 г. ожидаемая доходность по дивидендам уже более 10%.

Состав активов на 14.03.2024

🔸акции 54%;

🔸облигации 41% (представлены на диаграмме);

🔸 ₽ 3,3%;

🔸 заблокированное 1,7%.

❗️Не инвестиционная рекомендация. Статьте 👍 если интересно.

#сделки

Купил:

- акции Новатэк (2 шт);

- акции Транснефть-ап (1 шт.);

- акции Россети Центр (2000 шт.);

- облигации Брусника 2Р02 (8 шт.) на размещении.

Участвовал в размещении облигаций Глоракс 1Р-02 (финальный купон 17,25%, заявка будет исполнена).

Предыдущий пост с покупками

Действую согласно стратегии: продолжаю покупать дивидендные акции и облигации. Горизонт - 10 лет, 1 год и 2 месяца позади.

Буду увеличивать доли облигаций до 45% (по состоянию на 06.03.2024 было 40%), участвовать в новых размещениях.

Покупать акции по таким ценам больше не хочется, только если будет коррекция.

К вопросу о том, что облигации не покрывают инфляцию: если покупать их на ИИС, получая налоговый вычет на пополнение, доходность будет выше чем у многих акций.

Транснефть - компания уже 23 года подряд выплачивает дивиденды, ожидаемая доходность около 12%. Компания является монополистом в сфере транспортировки нефтепродуктов.

Новатэк - продолжаю набирать позицию пока акции в минусе, сейчас средняя 1430.

Россети Центр - исходя из данных за 9 месяцев 2023 г. ожидаемая доходность по дивидендам уже более 10%.

Состав активов на 14.03.2024

🔸акции 54%;

🔸облигации 41% (представлены на диаграмме);

🔸 ₽ 3,3%;

🔸 заблокированное 1,7%.

❗️Не инвестиционная рекомендация. Статьте 👍 если интересно.

#сделки

{kind=link}

Выкуп заблокированных иностранных ценных бумаг

Согласно Указу Президента РФ № 844, российские частные инвесторы-резиденты имеют право продать иностранные активы — зарубежные акции, депозитарные расписки на зарубежные акции, инвестиционные паи, в составе которых есть зарубежные акции — на сумму до 100 тыс. р.

Предполагается, что весь процесс завершится до 1 сентября 2024 года. Согласно плану, организатор торгов (Инвестиционная палата):

🔹Принимает заявки на выкуп от физических лиц (резидентов) до 8 мая;

🔹 Формирует лоты для выкупа нерезидентами до 31 мая;

🔹 Принимает заявки от продавцов-нерезидентов до 5 июля;

🔹 Определяет для всех лотов единую финальную цену продажи, которая будет не ниже стоимости актива в рублях на закрытие торгов 22 марта 2024 года.

После этого заключаются сделки: российские частные инвесторы-резиденты получают деньги, а нерезиденты — ценные бумаги.

Как подать заявку на участие в выкупе?

С 25 марта 2024 года вы сможете подать заявку на продажу заблокированных активов через своего брокера. У меня заблокированные бумаги находятся в Альфа-инвестициях.

Какие ценные бумаги участвуют в выкупе?

Перечень иностранных ценных бумаг (ИЦБ), которые можно предъявить к выкупу, утвержден Правительственной комиссией. Речь идет об иностранных активах, которые учитываются на счетах центрального депозитария (НРД), открытых в зарубежных организациях:

- акциях иностранных эмитентов;

- депозитарных расписках на акции иностранных эмитентов;

паях иностранных инвестиционных фондов.

Список ценных бумаг, участвующих в выкупе, опубликован на сайте организатора торгов. Вот ссылка.

Будут ли участвовать в выкупе ценные бумаги, заблокированные в связи с введением санкций в отношении ПАО «СПБ Биржа»?

Указом № 844 определено, что к выкупу можно предъявить только иностранные ценные бумаги, которые учитываются на счетах центрального депозитария (НРД) в зарубежных организациях. Это означает, что бумаги, которые хранились по цепочке «СПБ Банк» — НРД — иностранные депозитарии, можно будет предъявить к выкупу. Те бумаги, которые были заблокированы после санкций, наложенных на «СПБ Биржу», не попадут под процедуру выкупа. Эту информацию можно уточнить у вашего брокера.

Как будет рассчитываться начальная стоимость активов и в какой валюте? По какой цене продадут мои бумаги?

Начальная стоимость будет определяться исходя из цены закрытия торгов по ИЦБ на зарубежном рынке за один рабочий день до начала сбора заявок от инвесторов-резидентов, то есть по состоянию на 22 марта 2024 года. В случае если 22 марта 2024 года по какой-то бумаге не проводились торги, то будут использованы котировки на более раннюю дату. Начиная с 25 марта 2024 года профучастники и управляющие компании ПИФ могут начать собирать заявки от своих клиентов. Список бумаг с указанием начальной цены будет размещен на сайте организатора торгов. Цены будут основываться на котировках независимых информационных провайдеров и указаны в рублях по курсу Банка России. В отношении иностранных биржевых фондов в случае отсутствия рыночной цены будет использоваться стоимость чистых активов.

ИЦБ будут продаваться не ниже начальной стоимости, определенной по состоянию на 22 марта 2024 года. Фактическая цена продажи будет сформирована после поступления заявок от нерезидентов и будет зависеть от фактического спроса и рыночной конъюнктуры.

Согласно Указу Президента РФ № 844, российские частные инвесторы-резиденты имеют право продать иностранные активы — зарубежные акции, депозитарные расписки на зарубежные акции, инвестиционные паи, в составе которых есть зарубежные акции — на сумму до 100 тыс. р.

Предполагается, что весь процесс завершится до 1 сентября 2024 года. Согласно плану, организатор торгов (Инвестиционная палата):

🔹Принимает заявки на выкуп от физических лиц (резидентов) до 8 мая;

🔹 Формирует лоты для выкупа нерезидентами до 31 мая;

🔹 Принимает заявки от продавцов-нерезидентов до 5 июля;

🔹 Определяет для всех лотов единую финальную цену продажи, которая будет не ниже стоимости актива в рублях на закрытие торгов 22 марта 2024 года.

После этого заключаются сделки: российские частные инвесторы-резиденты получают деньги, а нерезиденты — ценные бумаги.

Как подать заявку на участие в выкупе?

С 25 марта 2024 года вы сможете подать заявку на продажу заблокированных активов через своего брокера. У меня заблокированные бумаги находятся в Альфа-инвестициях.

Какие ценные бумаги участвуют в выкупе?

Перечень иностранных ценных бумаг (ИЦБ), которые можно предъявить к выкупу, утвержден Правительственной комиссией. Речь идет об иностранных активах, которые учитываются на счетах центрального депозитария (НРД), открытых в зарубежных организациях:

- акциях иностранных эмитентов;

- депозитарных расписках на акции иностранных эмитентов;

паях иностранных инвестиционных фондов.

Список ценных бумаг, участвующих в выкупе, опубликован на сайте организатора торгов. Вот ссылка.

Будут ли участвовать в выкупе ценные бумаги, заблокированные в связи с введением санкций в отношении ПАО «СПБ Биржа»?

Указом № 844 определено, что к выкупу можно предъявить только иностранные ценные бумаги, которые учитываются на счетах центрального депозитария (НРД) в зарубежных организациях. Это означает, что бумаги, которые хранились по цепочке «СПБ Банк» — НРД — иностранные депозитарии, можно будет предъявить к выкупу. Те бумаги, которые были заблокированы после санкций, наложенных на «СПБ Биржу», не попадут под процедуру выкупа. Эту информацию можно уточнить у вашего брокера.

Как будет рассчитываться начальная стоимость активов и в какой валюте? По какой цене продадут мои бумаги?

Начальная стоимость будет определяться исходя из цены закрытия торгов по ИЦБ на зарубежном рынке за один рабочий день до начала сбора заявок от инвесторов-резидентов, то есть по состоянию на 22 марта 2024 года. В случае если 22 марта 2024 года по какой-то бумаге не проводились торги, то будут использованы котировки на более раннюю дату. Начиная с 25 марта 2024 года профучастники и управляющие компании ПИФ могут начать собирать заявки от своих клиентов. Список бумаг с указанием начальной цены будет размещен на сайте организатора торгов. Цены будут основываться на котировках независимых информационных провайдеров и указаны в рублях по курсу Банка России. В отношении иностранных биржевых фондов в случае отсутствия рыночной цены будет использоваться стоимость чистых активов.

ИЦБ будут продаваться не ниже начальной стоимости, определенной по состоянию на 22 марта 2024 года. Фактическая цена продажи будет сформирована после поступления заявок от нерезидентов и будет зависеть от фактического спроса и рыночной конъюнктуры.

{kind=link}

Субботний обзор главных событий недели. Выпуск 11

Появились сроки продажи иностранных активов, Лукойл, Татнефть, Газпром нефть, Новабев представили отчеты, МТС-банк готовится к выходу на IPO, Тинькофф завершает процедуру редомициляции, разместились новые облигации: об этом и многом другом читайте в обзоре главных событий недели.

Индекс Мосбиржи, дивиденды , курсы валют

🔹Индекс Мосбиржи снизился за неделю на 0,47% до 3300 пунктов.

🔹 Рекомендованы дивиденды:

- ЛСР 100₽ на акцию (10,8%). Последний день покупки 30 апреля;

- Позитив 47,3₽ (1,9%). Последний день покупки 18 апреля.

🔹Курс валют: 92,9 р.(1$); 101,22 р.(1€); 12,87 р. (1 юань). Курсы валют смотрю вместе с замещающими облигациями, например Газпрома с доходностью в долларах и Газпрома с доходностью в евро.

Облигации, новые выпуски

🔹Индекс гособлигаций RGBITR продолжает падение: с 608 до 602 пунктов. Доходность ОФЗ увеличилась: ~13,9%, длинных ~13,1%.

🔹Собрали заявки на размещении/разместились облигации:

- Славянск ЭКО (купон 11% в юанях на 2 года);

- Глоракс 1Р2 (купон 17,25% на 2 года);

- ЕвроТранс 2Р1 (купон-лесенка от 17 до 13%)

🔹На очереди следующие размещения:

- ЛСР 1Р9 (19 марта, купон не выше 16% на 3 года);

- Новые технологии БО-03 (19 марта, купон не выше 16,25% на 3 года с офертой через 2 года);

- Сэтл групп Б2Р3 (26 марта, купон не выше 15,9% на 2 года);

- Легенда 2Р2 (март, купон не выше 17,25% на 2 года);

- Синара Транспортные машины 1Р4 (2 апреля, на 2 года);

- Селектел 1Р4R (апрель, купон не выше 16,1% на 2 года).

Что ещё?

🔹С 25 марта начнется прием заявок на продажу заблокированных иностранных ценных бумаг. Подробнее о процедуре писал в посте.

🔹Сбербанк в январе-феврале 2024 года увеличил чистую прибыль по РСБУ на 4,7% - до 235,5 млрд ₽. В феврале 2024 года чистая прибыль выросла на 4,8% - до 120,4 млрд ₽ (в феврале 2023 года - 114,9 млрд ₽).

🔹Чистая прибыль "ЛУКОЙЛа" в 2023 году по МСФО составила 1,155 трлн ₽. В первом полугодии чистая прибыль нефтекомпании составила 564,1 млрд ₽. Таким образом, чистая прибыль по итогам второго полугодия - 590,6 млрд ₽. Годовая выручка составила 7 трлн 928,3 млрд ₽. За вычетом выручки за первое полугодие (3,606 трлн ₽), показатель второго полугодия - 4,322 трлн ₽. Годовая операционная прибыль "ЛУКОЙЛа" - 1 трлн 427,7 млрд ₽.

🔹Совет директоров МТС-банка одобрил дополнительную эмиссию обыкновенных акций на сумму до 3,6 млрд ₽. МТС-банк готовится к IPO.

🔹Торги акциями "ТКС Холдинга" на Московской бирже начнутся 18 марта. МосБиржа остановила торги расписками TCS Group из-за редомициляции с 20 февраля, в режиме Т+1 - с 16 февраля.

🔹МКПАО "ТКС Холдинг" в IV квартале 2023 года получило 20,7 млрд ₽ (рост в 2 раза г/г) чистой прибыли по МСФО. Чистая прибыль холдинга в 2023 г выросла в 3,9 раза - до 80,9 млрд ₽.

🔹Отчет "Газпром нефти" по МСФО за 2023 г.:

- чистая прибыль 641,1 млрд р. (-14,7% г/г);

- выручка 3,52 трлн р. (+3,2%).

🔹Отчет "Новабев групп" по МСФО за 2023 г:

- выручка 116,9 млрд ₽ (+20% г/г);

- чистая прибыль 8,064 млрд ₽ (-4%),

- EBITDA 19,284 млрд ₽ (+11% г/г).

🔹Отчет "Татнефти" по МСФО за 2023 г.:

- чистая прибыль 287,92 млрд ₽ (+1,2% г/г);

- выручка ла на 11,3%, до 1,589 трлн ₽ (+11,3%);

- выручка от продажи нефти 1,034 трлн ₽ (+9% г/г);

- выручка от продажи нефтепродуктов 924 млрд ₽ (+12,3% г/г);

- выручка от реализации нефти и нефтепродуктов на внутреннем рынке 573,1 млрд ₽ (рост в 2,4 раза).

#субботний_обзор

Появились сроки продажи иностранных активов, Лукойл, Татнефть, Газпром нефть, Новабев представили отчеты, МТС-банк готовится к выходу на IPO, Тинькофф завершает процедуру редомициляции, разместились новые облигации: об этом и многом другом читайте в обзоре главных событий недели.

Индекс Мосбиржи, дивиденды , курсы валют

🔹Индекс Мосбиржи снизился за неделю на 0,47% до 3300 пунктов.

🔹 Рекомендованы дивиденды:

- ЛСР 100₽ на акцию (10,8%). Последний день покупки 30 апреля;

- Позитив 47,3₽ (1,9%). Последний день покупки 18 апреля.

🔹Курс валют: 92,9 р.(1$); 101,22 р.(1€); 12,87 р. (1 юань). Курсы валют смотрю вместе с замещающими облигациями, например Газпрома с доходностью в долларах и Газпрома с доходностью в евро.

Облигации, новые выпуски

🔹Индекс гособлигаций RGBITR продолжает падение: с 608 до 602 пунктов. Доходность ОФЗ увеличилась: ~13,9%, длинных ~13,1%.

🔹Собрали заявки на размещении/разместились облигации:

- Славянск ЭКО (купон 11% в юанях на 2 года);

- Глоракс 1Р2 (купон 17,25% на 2 года);

- ЕвроТранс 2Р1 (купон-лесенка от 17 до 13%)

🔹На очереди следующие размещения:

- ЛСР 1Р9 (19 марта, купон не выше 16% на 3 года);

- Новые технологии БО-03 (19 марта, купон не выше 16,25% на 3 года с офертой через 2 года);

- Сэтл групп Б2Р3 (26 марта, купон не выше 15,9% на 2 года);

- Легенда 2Р2 (март, купон не выше 17,25% на 2 года);

- Синара Транспортные машины 1Р4 (2 апреля, на 2 года);

- Селектел 1Р4R (апрель, купон не выше 16,1% на 2 года).

Что ещё?

🔹С 25 марта начнется прием заявок на продажу заблокированных иностранных ценных бумаг. Подробнее о процедуре писал в посте.

🔹Сбербанк в январе-феврале 2024 года увеличил чистую прибыль по РСБУ на 4,7% - до 235,5 млрд ₽. В феврале 2024 года чистая прибыль выросла на 4,8% - до 120,4 млрд ₽ (в феврале 2023 года - 114,9 млрд ₽).

🔹Чистая прибыль "ЛУКОЙЛа" в 2023 году по МСФО составила 1,155 трлн ₽. В первом полугодии чистая прибыль нефтекомпании составила 564,1 млрд ₽. Таким образом, чистая прибыль по итогам второго полугодия - 590,6 млрд ₽. Годовая выручка составила 7 трлн 928,3 млрд ₽. За вычетом выручки за первое полугодие (3,606 трлн ₽), показатель второго полугодия - 4,322 трлн ₽. Годовая операционная прибыль "ЛУКОЙЛа" - 1 трлн 427,7 млрд ₽.

🔹Совет директоров МТС-банка одобрил дополнительную эмиссию обыкновенных акций на сумму до 3,6 млрд ₽. МТС-банк готовится к IPO.

🔹Торги акциями "ТКС Холдинга" на Московской бирже начнутся 18 марта. МосБиржа остановила торги расписками TCS Group из-за редомициляции с 20 февраля, в режиме Т+1 - с 16 февраля.

🔹МКПАО "ТКС Холдинг" в IV квартале 2023 года получило 20,7 млрд ₽ (рост в 2 раза г/г) чистой прибыли по МСФО. Чистая прибыль холдинга в 2023 г выросла в 3,9 раза - до 80,9 млрд ₽.

🔹Отчет "Газпром нефти" по МСФО за 2023 г.:

- чистая прибыль 641,1 млрд р. (-14,7% г/г);

- выручка 3,52 трлн р. (+3,2%).

🔹Отчет "Новабев групп" по МСФО за 2023 г:

- выручка 116,9 млрд ₽ (+20% г/г);

- чистая прибыль 8,064 млрд ₽ (-4%),

- EBITDA 19,284 млрд ₽ (+11% г/г).

🔹Отчет "Татнефти" по МСФО за 2023 г.:

- чистая прибыль 287,92 млрд ₽ (+1,2% г/г);

- выручка ла на 11,3%, до 1,589 трлн ₽ (+11,3%);

- выручка от продажи нефти 1,034 трлн ₽ (+9% г/г);

- выручка от продажи нефтепродуктов 924 млрд ₽ (+12,3% г/г);

- выручка от реализации нефти и нефтепродуктов на внутреннем рынке 573,1 млрд ₽ (рост в 2,4 раза).

#субботний_обзор

{kind=link}

Облигации ЛСР 1Р9 на размещении

«Группа ЛСР» — российская компания, работающая в сфере производства стройматериалов, девелопмента и строительства недвижимости, 19 марта будет проводить сбор заявок на участие в размещении нового выпуска облигаций. Купон постоянный с ежемесячным начислением на 3 года без оферты и амортизации.

Компания занимает 3 место по объемам текущего строительства после Самолёта и ПИК.

Головной офис находится в Санкт-Петербурге.

«Группа ЛСР» осуществляет строительство объектов в Санкт-Петербурге, Ленинградской области, Москве, Московской области, Екатеринбурге.

Посмотрим подробнее параметры выпуска.

Выпуск: ЛСР 1Р9

Рейтинг: ruА (Эксперт РА)

Объем: 3 млрд.р.

Номинал: 1000 р.

Старт приема заявок: 19 марта

Планируемая дата размещения: 22 марта

Дата погашения: 22 мая 2027

Купонная доходность: до 16%

Доходность к погашению: до 17,2%

Периодичность выплат: ежемесячные

Амортизация: нет

Оферта: нет

В обращении сейчас находятся 5 выпусков облигаций компании с доходностью от 15,9 до 16,8%.

Показатели и цифры компании

- год основания 1993;

- более 10000 сотрудников;

- 12,5 млн. кв. м недвижимости введено в эксплуатацию;

- 2,2 млн.кв.м - текущий объем строительства;

- выручка согласно отчету по МСФО за 2023 г. 236 млрд.₽ (+69% г/г);

- EBITDA 60,1 млрд.₽ (+76% г/г);

- чистая прибыль по МСФО за 2023 г. 28,34 млрд. ₽ (рост в 2,1 раза г/г);

- чистый долг в 2023 г. 172,6 млрд.₽ (в 2022 г. было 189 млрд.₽);

- чистый долг/EBITDA= 2,9x , в 2022 г. было 5,5х.

Вывод

Компания в условиях высокой ключевой ставки показала себя хорошо: долги снизились, выручка и чистая прибыль выросла. Стоит отметить диверсификацию бизнеса: есть свои железобетонные, кирпичные заводы, компания строит жилье во всех сегментах от комфорт до элитного жилья в 3 крупных городах.

Буду участвовать в размещении. Т.к. у меня уже есть 8 выпуск, то выделяю долю несколько %. Главное чтобы купон не был ниже 15%. Данная бумага может вызвать повышенный интерес из-за ежемесячного купона и отсутствия оферты. Облигации подойдут для умеренно-консервативного риск-профиля.

#облигации

«Группа ЛСР» — российская компания, работающая в сфере производства стройматериалов, девелопмента и строительства недвижимости, 19 марта будет проводить сбор заявок на участие в размещении нового выпуска облигаций. Купон постоянный с ежемесячным начислением на 3 года без оферты и амортизации.

Компания занимает 3 место по объемам текущего строительства после Самолёта и ПИК.

Головной офис находится в Санкт-Петербурге.

«Группа ЛСР» осуществляет строительство объектов в Санкт-Петербурге, Ленинградской области, Москве, Московской области, Екатеринбурге.

Посмотрим подробнее параметры выпуска.

Выпуск: ЛСР 1Р9

Рейтинг: ruА (Эксперт РА)

Объем: 3 млрд.р.

Номинал: 1000 р.

Старт приема заявок: 19 марта

Планируемая дата размещения: 22 марта

Дата погашения: 22 мая 2027

Купонная доходность: до 16%

Доходность к погашению: до 17,2%

Периодичность выплат: ежемесячные

Амортизация: нет

Оферта: нет

В обращении сейчас находятся 5 выпусков облигаций компании с доходностью от 15,9 до 16,8%.

Показатели и цифры компании

- год основания 1993;

- более 10000 сотрудников;

- 12,5 млн. кв. м недвижимости введено в эксплуатацию;

- 2,2 млн.кв.м - текущий объем строительства;

- выручка согласно отчету по МСФО за 2023 г. 236 млрд.₽ (+69% г/г);

- EBITDA 60,1 млрд.₽ (+76% г/г);

- чистая прибыль по МСФО за 2023 г. 28,34 млрд. ₽ (рост в 2,1 раза г/г);

- чистый долг в 2023 г. 172,6 млрд.₽ (в 2022 г. было 189 млрд.₽);

- чистый долг/EBITDA= 2,9x , в 2022 г. было 5,5х.

Вывод

Компания в условиях высокой ключевой ставки показала себя хорошо: долги снизились, выручка и чистая прибыль выросла. Стоит отметить диверсификацию бизнеса: есть свои железобетонные, кирпичные заводы, компания строит жилье во всех сегментах от комфорт до элитного жилья в 3 крупных городах.

Буду участвовать в размещении. Т.к. у меня уже есть 8 выпуск, то выделяю долю несколько %. Главное чтобы купон не был ниже 15%. Данная бумага может вызвать повышенный интерес из-за ежемесячного купона и отсутствия оферты. Облигации подойдут для умеренно-консервативного риск-профиля.

#облигации

{kind=link}

Фонд Ликвидность в юанях

Для кратковременного размещения свободных средств на брокерском счете многие используют фонды денежного рынка. Ранее рассматривал самый популярный фонд Ликвидность от компании "ВИМ Инвестиции".

Есть у управляющей компании ещё один новый фонд денежного рынка - "Ликвидность. Юань", который появился несколько месяцев назад. Посмотрим подробнее параметры фонда и его доходность.

Тикер: CNYM

ISIN: RU000A107D41

Управляющая компания: АО "ВИМ Инвестиции"

Валюта активов: юань

Формирование: декабрь 2023 г.

Цена за 1 лот: ~ 10,73 юаней

Расходы фонда: 0,5%, из которых вознаграждение УК 0,2%

Стоимость чистых активов: 203 млн. юаней

Комиссия за покупку/продажу через приложение ВТБ инвестиции: 0%

Фонд вкладывает средства в сделки так называемого "обратного РЕПО".

РЕПО - продажа ценных бумаг с обязательством выкупа через определенный срок.

Обратное РЕПО - покупка ценных бумаг, в данном случае номинированных в юанях.

Каждый день стоимость пая фонда увеличивается на ставку RUSFAR CNY/365 за вычетом расхода фонда, где RUSFAR CNY - индикатор стоимости привлечения и размещения ликвидности в китайских юанях на российском рынке сроком овернайт.

Значение ставки RUSFAR CNY на день составляет 3,13%; на неделю 3,34% без учета расходов фонда (0,5%) и налогов при продаже.

Данный фонд можно рассматривать как альтернативу облигациям в юанях. Доходность здесь ниже и после вычета комиссии фонда и налогов совсем грустная, но в случае увеличения ключевой ставки в Китае (сейчас 3,65%) может вырасти.

#фонды

Для кратковременного размещения свободных средств на брокерском счете многие используют фонды денежного рынка. Ранее рассматривал самый популярный фонд Ликвидность от компании "ВИМ Инвестиции".

Есть у управляющей компании ещё один новый фонд денежного рынка - "Ликвидность. Юань", который появился несколько месяцев назад. Посмотрим подробнее параметры фонда и его доходность.

Тикер: CNYM

ISIN: RU000A107D41

Управляющая компания: АО "ВИМ Инвестиции"

Валюта активов: юань

Формирование: декабрь 2023 г.

Цена за 1 лот: ~ 10,73 юаней

Расходы фонда: 0,5%, из которых вознаграждение УК 0,2%

Стоимость чистых активов: 203 млн. юаней

Комиссия за покупку/продажу через приложение ВТБ инвестиции: 0%

Фонд вкладывает средства в сделки так называемого "обратного РЕПО".

РЕПО - продажа ценных бумаг с обязательством выкупа через определенный срок.

Обратное РЕПО - покупка ценных бумаг, в данном случае номинированных в юанях.

Каждый день стоимость пая фонда увеличивается на ставку RUSFAR CNY/365 за вычетом расхода фонда, где RUSFAR CNY - индикатор стоимости привлечения и размещения ликвидности в китайских юанях на российском рынке сроком овернайт.

Значение ставки RUSFAR CNY на день составляет 3,13%; на неделю 3,34% без учета расходов фонда (0,5%) и налогов при продаже.

Данный фонд можно рассматривать как альтернативу облигациям в юанях. Доходность здесь ниже и после вычета комиссии фонда и налогов совсем грустная, но в случае увеличения ключевой ставки в Китае (сейчас 3,65%) может вырасти.

#фонды

{kind=link}

Отчетность Россетей за 2023 год. Какие будут дивиденды?

У большинства дочерних компаний Россетей дивидендная политика предусматривает выплату дивидендов в 50% чистой прибыли, определенной как максимум из отчетностей РСБУ и МСФО. Причем чистая прибыль может корректироваться на обязательные отчисления, инвестиции из чистой прибыли, погашение убытков прошлых лет.

На этой неделе дочерние компании Россетей представили отчёты за 2023 год по МСФО и РСБУ, исходя из которых можно сделать выводы о возможных дивидендах (буду считать максимальное значение исходя из чистой прибыли без коррективок, реальная величина дивидендов примерная исходя из предыдущих выплат и финансовых показателей). Есть нюанс: стоимость акций у Россетей выросла за год очень прилично.

1. "Россети Центр"

- чистая прибыль по МСФО 7,9 млрд р. (+61% г/г);

- EBITDA по МСФО 29,4 млрд р. (+19% г/г);

- выручка по МСФО 128,45 млрд р. (+12%)

- операционные 115,42 млрд р. (+10%);

- чистая прибыль по РСБУ 6,114 млдр.р (+35%);

- выручка по РСБУ 123,26 (+12%).

Количество акций в обращении: 42217,94 млн. шт.

Максимальная/реальная величина дивиденда: 0,0936 / 0,06 р. (10,7%)

Стоимость акции: 0,562 р. (+103,6% за год)

2. "Россети Центр и Приволжье"

- чистая прибыль по РСБУ 13,58 млрд р (+24,5%);

- выручка по РСБУ 130 млрд р. (+14,8%);

- чистая прибыль по МСФО 14 млрд р (+27%);

- выручка по МСФО 132 млрд р. (+15,8%);

- EBITDA по МСФО 34,8 млрд р.(+24,8%).

Количество акций в обращении: 112697,82 млн. шт.

Максимальная/реальная величина дивиденда: 0,062 /0,04 р. (12,4%)

Стоимость акции: 0,3225 р. (+57% за год)

3. "Россети Московский регион"

- чистая прибыль по РСБУ 19,44 млрд р (+70%);

- выручка по РСБУ 228 млрд.р (+15%);

- чистая прибыль по МСФО в размере 26,29 млрд р (+95%);

Количество акций в обращении: 48707,09 млн. шт.

Максимальная/реальная величина дивиденда: 0,27 / 0,14 р. (10,7%)

Стоимость акции: 1,3 р. (+32% за год)

4. "Россети Ленэнерго"

Дивидендная политика Ленэнерго предполагает выплату дивиденда на привилегированным акциям в размере 10% чистой прибыли по РСБУ.

- чистая прибыль по МСФО 19,9 млрд р.(за год не изменилась);

- выручка 108,84 млрд р (+14,3%).

- EBITDA 61,27 млрд р. (+31%);

- чистая прибыль по РСБУ 20,7 млрд.р (+15% г/г);

Количество привилегированных акций в обращении: 93,26 млн. шт.

Максимальная/реальная величина дивиденда: 22,2 р./ 20 р. (10,3%)

Стоимость привилегированной акции: 193,4 р. (+40% за год)

5. "Россети Урал"

- чистая прибыль по РСБУ 12,9 млрд.р (рост в 3,9 раза);

- выручка по РСБУ 105,28 млрд.р (+19%);

- чистая прибыль по МСФО 11,85 млрд.р (рост в 2,8 раза).

Количество акций в обращении: 87430,49 млн.шт.

Максимальная/реальная величина дивиденда: 0,074 / 0,037 р. (9%)

Стоимость акции: 0,4038 р. (+108%)

❗️Расчет дивиденда является предварительным, компании уменьшить величину дивиденда или отказаться от выплат.

Во второй части посмотрю "Россети Волга", "Россети Сибирь", "Россети Юг", "Россети Северо-Запад", "Россети Северный Кавказ" и "Россети Кубань".

У большинства дочерних компаний Россетей дивидендная политика предусматривает выплату дивидендов в 50% чистой прибыли, определенной как максимум из отчетностей РСБУ и МСФО. Причем чистая прибыль может корректироваться на обязательные отчисления, инвестиции из чистой прибыли, погашение убытков прошлых лет.

На этой неделе дочерние компании Россетей представили отчёты за 2023 год по МСФО и РСБУ, исходя из которых можно сделать выводы о возможных дивидендах (буду считать максимальное значение исходя из чистой прибыли без коррективок, реальная величина дивидендов примерная исходя из предыдущих выплат и финансовых показателей). Есть нюанс: стоимость акций у Россетей выросла за год очень прилично.

1. "Россети Центр"

- чистая прибыль по МСФО 7,9 млрд р. (+61% г/г);

- EBITDA по МСФО 29,4 млрд р. (+19% г/г);

- выручка по МСФО 128,45 млрд р. (+12%)

- операционные 115,42 млрд р. (+10%);

- чистая прибыль по РСБУ 6,114 млдр.р (+35%);

- выручка по РСБУ 123,26 (+12%).

Количество акций в обращении: 42217,94 млн. шт.

Максимальная/реальная величина дивиденда: 0,0936 / 0,06 р. (10,7%)

Стоимость акции: 0,562 р. (+103,6% за год)

2. "Россети Центр и Приволжье"

- чистая прибыль по РСБУ 13,58 млрд р (+24,5%);

- выручка по РСБУ 130 млрд р. (+14,8%);

- чистая прибыль по МСФО 14 млрд р (+27%);

- выручка по МСФО 132 млрд р. (+15,8%);

- EBITDA по МСФО 34,8 млрд р.(+24,8%).

Количество акций в обращении: 112697,82 млн. шт.

Максимальная/реальная величина дивиденда: 0,062 /0,04 р. (12,4%)

Стоимость акции: 0,3225 р. (+57% за год)

3. "Россети Московский регион"

- чистая прибыль по РСБУ 19,44 млрд р (+70%);

- выручка по РСБУ 228 млрд.р (+15%);

- чистая прибыль по МСФО в размере 26,29 млрд р (+95%);

Количество акций в обращении: 48707,09 млн. шт.

Максимальная/реальная величина дивиденда: 0,27 / 0,14 р. (10,7%)

Стоимость акции: 1,3 р. (+32% за год)

4. "Россети Ленэнерго"

Дивидендная политика Ленэнерго предполагает выплату дивиденда на привилегированным акциям в размере 10% чистой прибыли по РСБУ.

- чистая прибыль по МСФО 19,9 млрд р.(за год не изменилась);

- выручка 108,84 млрд р (+14,3%).

- EBITDA 61,27 млрд р. (+31%);

- чистая прибыль по РСБУ 20,7 млрд.р (+15% г/г);

Количество привилегированных акций в обращении: 93,26 млн. шт.

Максимальная/реальная величина дивиденда: 22,2 р./ 20 р. (10,3%)

Стоимость привилегированной акции: 193,4 р. (+40% за год)

5. "Россети Урал"

- чистая прибыль по РСБУ 12,9 млрд.р (рост в 3,9 раза);

- выручка по РСБУ 105,28 млрд.р (+19%);

- чистая прибыль по МСФО 11,85 млрд.р (рост в 2,8 раза).

Количество акций в обращении: 87430,49 млн.шт.

Максимальная/реальная величина дивиденда: 0,074 / 0,037 р. (9%)

Стоимость акции: 0,4038 р. (+108%)

❗️Расчет дивиденда является предварительным, компании уменьшить величину дивиденда или отказаться от выплат.

Во второй части посмотрю "Россети Волга", "Россети Сибирь", "Россети Юг", "Россети Северо-Запад", "Россети Северный Кавказ" и "Россети Кубань".

{kind=link}

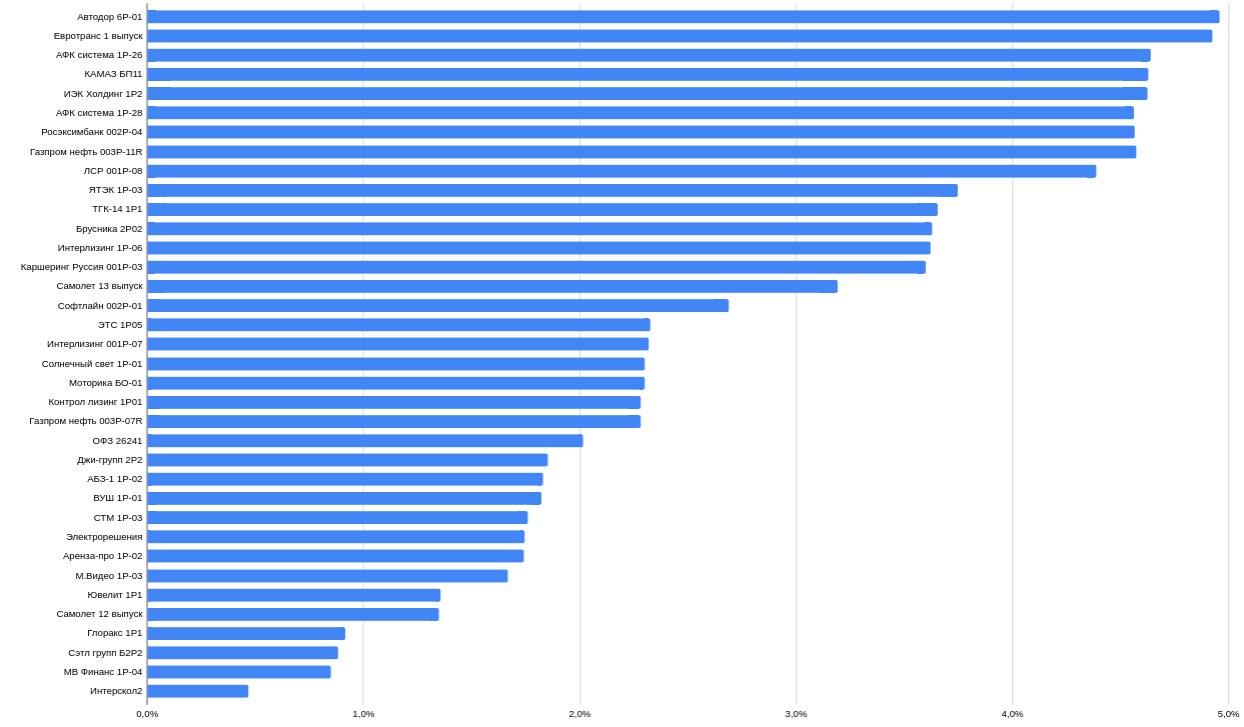

Облигации с постоянным купоном 16% и выше

При покупке облигаций обычно обращаю внимание на доходностью к погашению, ещё смотрю на величину купона. В условиях высокой ключевой ставки сейчас можно зафиксировать доходность по облигациям с постоянным купоном. Есть выпуски, у которых купон 16% и выше. Посмотрим на такие облигации (конечно есть и более доходные, но риски там соответствующие). Доходность указана без учета налога с учётом реинвестирования купонов. Ее можно увеличить при покупке на ИИС.

1. Интерлизинг 1Р07

Лизинговая компания с 20-летним опытом работы.

Рейтинг: ruA- (эксперт РА)

ISIN: RU000A1077Х0

Стоимость облигации: 101%

Доходность к погашению: 16,4% (купоны 16%)

Периодичность выплат: ежемесячные с амортизацией

Дата погашения: 31.10.2026

2. Брусника 2Р2

Строительная компания, основана в 2004 г.

Рейтинг: А- (АКРА)

ISIN: RU000A107UU5

Стоимость облигации: 99,79%

Доходность к погашению: 17,7% (купоны 16,25%)

Периодичность выплат: ежемесячные

Дата погашения: 28.03.2027 (оферта опцион колл 16.09.2025)

3. ЭТС 1Р05

Энергетическая компания, в эксплуатации которой находится более 500 МВт электрической и тепловой мощности

Рейтинг: A- (эксперт РА)

ISIN: RU000A107D74

Стоимость облигации: 101,33%

Доходность к погашению: 16% (купоны 16,25%)

Периодичность выплат: ежемесячные с амортизацией

Дата погашения: 02.12.2025

4. ВИС Ф БП05

Эмитент биржевых облигаций инфраструктурного холдинга "ВИС".

Рейтинг: ruA (эксперт РА)

ISIN: RU000A107D33

Стоимость облигации: 99,97%

Доходность к погашению: 17,2% (купоны 16,2%)

Периодичность выплат: ежеквартальные

Дата погашения: 09.12.2027 (оферта опцион колл 12.06.2025)

5. Аэрофьюэлс 2Р2

Топливозаправочная компания в трех аэропортах: Домодедово, Пулково и Якутск.

Рейтинг: ruBBB+ (эксперт РА)

ISIN: RU000A107AW3

Стоимость облигации: 101,54%

Доходность к погашению: 16% (купоны 16%)

Периодичность выплат: ежеквартальные с амортизацией

Дата погашения: 27.11.2026

6. Глоракс 1Р2

Застройщик жилой и коммерческой недвижимости в Санкт-Петербурге, Москве и Московской области.

Рейтинг: BBB- (RU) от АКРА

ISIN: RU000A108132

Стоимость облигации: 99,94%

Доходность к погашению: 18,7% (купоны 17,25%)

Периодичность выплат: ежемесячные

Дата погашения: 05.03.2026

7. ИЭК Холдинг 1Р2

Производитель электротехнического оборудования.

Рейтинг: ruA- (эксперт PA)

ISIN: RU000A107Е08

Стоимость облигации: 101%

Доходность к погашению: 15,8% (купоны 16,25%)

Периодичность выплат: ежемесячные

Дата погашения: 09.12.2024

#облигации

При покупке облигаций обычно обращаю внимание на доходностью к погашению, ещё смотрю на величину купона. В условиях высокой ключевой ставки сейчас можно зафиксировать доходность по облигациям с постоянным купоном. Есть выпуски, у которых купон 16% и выше. Посмотрим на такие облигации (конечно есть и более доходные, но риски там соответствующие). Доходность указана без учета налога с учётом реинвестирования купонов. Ее можно увеличить при покупке на ИИС.

1. Интерлизинг 1Р07

Лизинговая компания с 20-летним опытом работы.

Рейтинг: ruA- (эксперт РА)

ISIN: RU000A1077Х0

Стоимость облигации: 101%

Доходность к погашению: 16,4% (купоны 16%)

Периодичность выплат: ежемесячные с амортизацией

Дата погашения: 31.10.2026

2. Брусника 2Р2

Строительная компания, основана в 2004 г.

Рейтинг: А- (АКРА)

ISIN: RU000A107UU5

Стоимость облигации: 99,79%

Доходность к погашению: 17,7% (купоны 16,25%)

Периодичность выплат: ежемесячные

Дата погашения: 28.03.2027 (оферта опцион колл 16.09.2025)

3. ЭТС 1Р05

Энергетическая компания, в эксплуатации которой находится более 500 МВт электрической и тепловой мощности

Рейтинг: A- (эксперт РА)

ISIN: RU000A107D74

Стоимость облигации: 101,33%

Доходность к погашению: 16% (купоны 16,25%)

Периодичность выплат: ежемесячные с амортизацией

Дата погашения: 02.12.2025

4. ВИС Ф БП05

Эмитент биржевых облигаций инфраструктурного холдинга "ВИС".

Рейтинг: ruA (эксперт РА)

ISIN: RU000A107D33

Стоимость облигации: 99,97%

Доходность к погашению: 17,2% (купоны 16,2%)

Периодичность выплат: ежеквартальные

Дата погашения: 09.12.2027 (оферта опцион колл 12.06.2025)

5. Аэрофьюэлс 2Р2

Топливозаправочная компания в трех аэропортах: Домодедово, Пулково и Якутск.

Рейтинг: ruBBB+ (эксперт РА)

ISIN: RU000A107AW3

Стоимость облигации: 101,54%

Доходность к погашению: 16% (купоны 16%)

Периодичность выплат: ежеквартальные с амортизацией

Дата погашения: 27.11.2026

6. Глоракс 1Р2

Застройщик жилой и коммерческой недвижимости в Санкт-Петербурге, Москве и Московской области.

Рейтинг: BBB- (RU) от АКРА

ISIN: RU000A108132

Стоимость облигации: 99,94%

Доходность к погашению: 18,7% (купоны 17,25%)

Периодичность выплат: ежемесячные

Дата погашения: 05.03.2026

7. ИЭК Холдинг 1Р2

Производитель электротехнического оборудования.

Рейтинг: ruA- (эксперт PA)

ISIN: RU000A107Е08

Стоимость облигации: 101%

Доходность к погашению: 15,8% (купоны 16,25%)

Периодичность выплат: ежемесячные

Дата погашения: 09.12.2024

#облигации

{kind=link}

🔍 Секрет инвесторов, о котором не говорят вслух... 🔍

Чтобы грамотно управлять своим портфелем нужно знать налоговые инсайды: где какие налоги платить, как правильно сальдировать убытки, как получить максимальный налоговый вычет и другие, о которых знают немногие.

Самостоятельно решить эти задачи можно, но гораздо проще делегировать эту задачу профессионалам и освободить время для более важных задач.

Есть такой полезный сервис НДФЛка - это крупнейший в России онлайн-сервис по возврату налогов, который успешно работает уже более 10 лет. У сервиса есть свой сайт, а еще телеграм-канал. Специалисты компании НДФЛка все сделают за вас, очень удобно:

🔸 Индивидуальная стратегия. Можно подобрать наиболее правильный алгоритм оптимизации налогообложения.

🔸Разбор сложных ситуаций связанных с налогами. Есть вопрос - найдется ответ!

🔸 Сальдирование убытков. Как правильно сделать ребалансировку, чтобы снизить налоговую базу.

🔸 Секретные методы экономии на налогах.

🔸 С сервисом быстровычет можно получить вычет за 7 дней.

🔸 Защита от штрафов и споров с ФНС, чтобы ваше финансовое будущее было в безопасности.

Вы готовы открыть для себя мир, где налоговая оптимизация доступна не только избранным?

Подписывайтесь на канал крупнейшего сервиса по оптимизации налогов и оформлению налогового вычета и станьте частью элиты инвесторов, которые знают как работать с системой в свою пользу.

Реклама. ООО "НДФЛКА".

ИНН 2310162460. ERID 2VtzqvK8tr8

Чтобы грамотно управлять своим портфелем нужно знать налоговые инсайды: где какие налоги платить, как правильно сальдировать убытки, как получить максимальный налоговый вычет и другие, о которых знают немногие.

Самостоятельно решить эти задачи можно, но гораздо проще делегировать эту задачу профессионалам и освободить время для более важных задач.

Есть такой полезный сервис НДФЛка - это крупнейший в России онлайн-сервис по возврату налогов, который успешно работает уже более 10 лет. У сервиса есть свой сайт, а еще телеграм-канал. Специалисты компании НДФЛка все сделают за вас, очень удобно:

🔸 Индивидуальная стратегия. Можно подобрать наиболее правильный алгоритм оптимизации налогообложения.

🔸Разбор сложных ситуаций связанных с налогами. Есть вопрос - найдется ответ!

🔸 Сальдирование убытков. Как правильно сделать ребалансировку, чтобы снизить налоговую базу.

🔸 Секретные методы экономии на налогах.

🔸 С сервисом быстровычет можно получить вычет за 7 дней.

🔸 Защита от штрафов и споров с ФНС, чтобы ваше финансовое будущее было в безопасности.

Вы готовы открыть для себя мир, где налоговая оптимизация доступна не только избранным?

Подписывайтесь на канал крупнейшего сервиса по оптимизации налогов и оформлению налогового вычета и станьте частью элиты инвесторов, которые знают как работать с системой в свою пользу.

Реклама. ООО "НДФЛКА".

ИНН 2310162460. ERID 2VtzqvK8tr8

Отчетность Россетей за 2023 год. Какие будут дивиденды? Часть 2

Первая часть

У дочерних компаний Россетей дивидендная политика предусматривает выплату дивидендов в 50% чистой прибыли, определенной как максимум из отчетностей РСБУ и МСФО. Причем чистая прибыль может корректироваться на обязательные отчисления, инвестиции из чистой прибыли, погашение убытков прошлых лет.

На этой неделе дочерние компании Россетей представили отчёты за 2023 год по МСФО и РСБУ, исходя из которых можно сделать выводы о возможных дивидендах. Есть нюанс: стоимость акций у Россетей выросла за год очень прилично.

1. "Россети Волга"

- чистая прибыль по РСБУ 2,32 млрд р. ( в 2022 г. был убыток 1,1 млрд. р.);

- выручка по РСБУ 76,8 млрд р. (+15,3%);

- чистая прибыль по МСФО 2,97 млрд р (в 2022 г. был убыток 471,5 млн.р.);

- EBITDA по МСФО 10,8 млрд р.(+60%).

Количество акций в обращении: 188307,96 млн. шт.

Максимальная/реальная величина дивиденда: 0,0079 / выплаты не будет.

Стоимость акции: 0,0609 р. (+91% за год)

2. "Россети Сибирь"

- чистый убыток по МСФО 2,949 млрд р (в 2022 году убыток был 187 млн.р.);

- выручка по МСФО 69,3 млрд р. (+7%);

- чистый убыток по РСБУ 729 млн р (в 2022 г. было 207 млн.р.);

- выручка составила 69,2 млрд рублей (рост на 7,1%)