Облигации с постоянным купоном 16% и выше

При покупке облигаций обычно обращаю внимание на доходностью к погашению, ещё смотрю на величину купона. В условиях высокой ключевой ставки сейчас можно зафиксировать доходность по облигациям с постоянным купоном. Есть выпуски, у которых купон 16% и выше. Посмотрим на такие облигации (конечно есть и более доходные, но риски там соответствующие). Доходность указана без учета налога с учётом реинвестирования купонов. Ее можно увеличить при покупке на ИИС.

1. Интерлизинг 1Р07

Лизинговая компания с 20-летним опытом работы.

Рейтинг: ruA- (эксперт РА)

ISIN: RU000A1077Х0

Стоимость облигации: 101%

Доходность к погашению: 16,4% (купоны 16%)

Периодичность выплат: ежемесячные с амортизацией

Дата погашения: 31.10.2026

2. Брусника 2Р2

Строительная компания, основана в 2004 г.

Рейтинг: А- (АКРА)

ISIN: RU000A107UU5

Стоимость облигации: 99,79%

Доходность к погашению: 17,7% (купоны 16,25%)

Периодичность выплат: ежемесячные

Дата погашения: 28.03.2027 (оферта опцион колл 16.09.2025)

3. ЭТС 1Р05

Энергетическая компания, в эксплуатации которой находится более 500 МВт электрической и тепловой мощности

Рейтинг: A- (эксперт РА)

ISIN: RU000A107D74

Стоимость облигации: 101,33%

Доходность к погашению: 16% (купоны 16,25%)

Периодичность выплат: ежемесячные с амортизацией

Дата погашения: 02.12.2025

4. ВИС Ф БП05

Эмитент биржевых облигаций инфраструктурного холдинга "ВИС".

Рейтинг: ruA (эксперт РА)

ISIN: RU000A107D33

Стоимость облигации: 99,97%

Доходность к погашению: 17,2% (купоны 16,2%)

Периодичность выплат: ежеквартальные

Дата погашения: 09.12.2027 (оферта опцион колл 12.06.2025)

5. Аэрофьюэлс 2Р2

Топливозаправочная компания в трех аэропортах: Домодедово, Пулково и Якутск.

Рейтинг: ruBBB+ (эксперт РА)

ISIN: RU000A107AW3

Стоимость облигации: 101,54%

Доходность к погашению: 16% (купоны 16%)

Периодичность выплат: ежеквартальные с амортизацией

Дата погашения: 27.11.2026

6. Глоракс 1Р2

Застройщик жилой и коммерческой недвижимости в Санкт-Петербурге, Москве и Московской области.

Рейтинг: BBB- (RU) от АКРА

ISIN: RU000A108132

Стоимость облигации: 99,94%

Доходность к погашению: 18,7% (купоны 17,25%)

Периодичность выплат: ежемесячные

Дата погашения: 05.03.2026

7. ИЭК Холдинг 1Р2

Производитель электротехнического оборудования.

Рейтинг: ruA- (эксперт PA)

ISIN: RU000A107Е08

Стоимость облигации: 101%

Доходность к погашению: 15,8% (купоны 16,25%)

Периодичность выплат: ежемесячные

Дата погашения: 09.12.2024

#облигации

При покупке облигаций обычно обращаю внимание на доходностью к погашению, ещё смотрю на величину купона. В условиях высокой ключевой ставки сейчас можно зафиксировать доходность по облигациям с постоянным купоном. Есть выпуски, у которых купон 16% и выше. Посмотрим на такие облигации (конечно есть и более доходные, но риски там соответствующие). Доходность указана без учета налога с учётом реинвестирования купонов. Ее можно увеличить при покупке на ИИС.

1. Интерлизинг 1Р07

Лизинговая компания с 20-летним опытом работы.

Рейтинг: ruA- (эксперт РА)

ISIN: RU000A1077Х0

Стоимость облигации: 101%

Доходность к погашению: 16,4% (купоны 16%)

Периодичность выплат: ежемесячные с амортизацией

Дата погашения: 31.10.2026

2. Брусника 2Р2

Строительная компания, основана в 2004 г.

Рейтинг: А- (АКРА)

ISIN: RU000A107UU5

Стоимость облигации: 99,79%

Доходность к погашению: 17,7% (купоны 16,25%)

Периодичность выплат: ежемесячные

Дата погашения: 28.03.2027 (оферта опцион колл 16.09.2025)

3. ЭТС 1Р05

Энергетическая компания, в эксплуатации которой находится более 500 МВт электрической и тепловой мощности

Рейтинг: A- (эксперт РА)

ISIN: RU000A107D74

Стоимость облигации: 101,33%

Доходность к погашению: 16% (купоны 16,25%)

Периодичность выплат: ежемесячные с амортизацией

Дата погашения: 02.12.2025

4. ВИС Ф БП05

Эмитент биржевых облигаций инфраструктурного холдинга "ВИС".

Рейтинг: ruA (эксперт РА)

ISIN: RU000A107D33

Стоимость облигации: 99,97%

Доходность к погашению: 17,2% (купоны 16,2%)

Периодичность выплат: ежеквартальные

Дата погашения: 09.12.2027 (оферта опцион колл 12.06.2025)

5. Аэрофьюэлс 2Р2

Топливозаправочная компания в трех аэропортах: Домодедово, Пулково и Якутск.

Рейтинг: ruBBB+ (эксперт РА)

ISIN: RU000A107AW3

Стоимость облигации: 101,54%

Доходность к погашению: 16% (купоны 16%)

Периодичность выплат: ежеквартальные с амортизацией

Дата погашения: 27.11.2026

6. Глоракс 1Р2

Застройщик жилой и коммерческой недвижимости в Санкт-Петербурге, Москве и Московской области.

Рейтинг: BBB- (RU) от АКРА

ISIN: RU000A108132

Стоимость облигации: 99,94%

Доходность к погашению: 18,7% (купоны 17,25%)

Периодичность выплат: ежемесячные

Дата погашения: 05.03.2026

7. ИЭК Холдинг 1Р2

Производитель электротехнического оборудования.

Рейтинг: ruA- (эксперт PA)

ISIN: RU000A107Е08

Стоимость облигации: 101%

Доходность к погашению: 15,8% (купоны 16,25%)

Периодичность выплат: ежемесячные

Дата погашения: 09.12.2024

#облигации

{kind=link}

🔍 Секрет инвесторов, о котором не говорят вслух... 🔍

Чтобы грамотно управлять своим портфелем нужно знать налоговые инсайды: где какие налоги платить, как правильно сальдировать убытки, как получить максимальный налоговый вычет и другие, о которых знают немногие.

Самостоятельно решить эти задачи можно, но гораздо проще делегировать эту задачу профессионалам и освободить время для более важных задач.

Есть такой полезный сервис НДФЛка - это крупнейший в России онлайн-сервис по возврату налогов, который успешно работает уже более 10 лет. У сервиса есть свой сайт, а еще телеграм-канал. Специалисты компании НДФЛка все сделают за вас, очень удобно:

🔸 Индивидуальная стратегия. Можно подобрать наиболее правильный алгоритм оптимизации налогообложения.

🔸Разбор сложных ситуаций связанных с налогами. Есть вопрос - найдется ответ!

🔸 Сальдирование убытков. Как правильно сделать ребалансировку, чтобы снизить налоговую базу.

🔸 Секретные методы экономии на налогах.

🔸 С сервисом быстровычет можно получить вычет за 7 дней.

🔸 Защита от штрафов и споров с ФНС, чтобы ваше финансовое будущее было в безопасности.

Вы готовы открыть для себя мир, где налоговая оптимизация доступна не только избранным?

Подписывайтесь на канал крупнейшего сервиса по оптимизации налогов и оформлению налогового вычета и станьте частью элиты инвесторов, которые знают как работать с системой в свою пользу.

Реклама. ООО "НДФЛКА".

ИНН 2310162460. ERID 2VtzqvK8tr8

Чтобы грамотно управлять своим портфелем нужно знать налоговые инсайды: где какие налоги платить, как правильно сальдировать убытки, как получить максимальный налоговый вычет и другие, о которых знают немногие.

Самостоятельно решить эти задачи можно, но гораздо проще делегировать эту задачу профессионалам и освободить время для более важных задач.

Есть такой полезный сервис НДФЛка - это крупнейший в России онлайн-сервис по возврату налогов, который успешно работает уже более 10 лет. У сервиса есть свой сайт, а еще телеграм-канал. Специалисты компании НДФЛка все сделают за вас, очень удобно:

🔸 Индивидуальная стратегия. Можно подобрать наиболее правильный алгоритм оптимизации налогообложения.

🔸Разбор сложных ситуаций связанных с налогами. Есть вопрос - найдется ответ!

🔸 Сальдирование убытков. Как правильно сделать ребалансировку, чтобы снизить налоговую базу.

🔸 Секретные методы экономии на налогах.

🔸 С сервисом быстровычет можно получить вычет за 7 дней.

🔸 Защита от штрафов и споров с ФНС, чтобы ваше финансовое будущее было в безопасности.

Вы готовы открыть для себя мир, где налоговая оптимизация доступна не только избранным?

Подписывайтесь на канал крупнейшего сервиса по оптимизации налогов и оформлению налогового вычета и станьте частью элиты инвесторов, которые знают как работать с системой в свою пользу.

Реклама. ООО "НДФЛКА".

ИНН 2310162460. ERID 2VtzqvK8tr8

Отчетность Россетей за 2023 год. Какие будут дивиденды? Часть 2

Первая часть

У дочерних компаний Россетей дивидендная политика предусматривает выплату дивидендов в 50% чистой прибыли, определенной как максимум из отчетностей РСБУ и МСФО. Причем чистая прибыль может корректироваться на обязательные отчисления, инвестиции из чистой прибыли, погашение убытков прошлых лет.

На этой неделе дочерние компании Россетей представили отчёты за 2023 год по МСФО и РСБУ, исходя из которых можно сделать выводы о возможных дивидендах. Есть нюанс: стоимость акций у Россетей выросла за год очень прилично.

1. "Россети Волга"

- чистая прибыль по РСБУ 2,32 млрд р. ( в 2022 г. был убыток 1,1 млрд. р.);

- выручка по РСБУ 76,8 млрд р. (+15,3%);

- чистая прибыль по МСФО 2,97 млрд р (в 2022 г. был убыток 471,5 млн.р.);

- EBITDA по МСФО 10,8 млрд р.(+60%).

Количество акций в обращении: 188307,96 млн. шт.

Максимальная/реальная величина дивиденда: 0,0079 / выплаты не будет.

Стоимость акции: 0,0609 р. (+91% за год)

2. "Россети Сибирь"

- чистый убыток по МСФО 2,949 млрд р (в 2022 году убыток был 187 млн.р.);

- выручка по МСФО 69,3 млрд р. (+7%);

- чистый убыток по РСБУ 729 млн р (в 2022 г. было 207 млн.р.);

- выручка составила 69,2 млрд рублей (рост на 7,1%)

Дивидендных выплат не ожидается.

Стоимость акции: 0,815 р. (+153% за год)

3. "Россети Юг"

- чистая прибыль по РСБУ 2,431 млрд р;

- выручка по РСБУ 48,15 млрд.р (+14%);

- чистая прибыль по МСФО 3 млрд р (рост в 9 раз);

Количество акций в обращении: 151641,43 млн. шт.

Максимальная/реальная величина дивиденда: 0,099 р./ выплаты не будет.

Стоимость акции: 0,09625 р. (+133% за год)

4. "Россети Северо-Запад"

- чистый убыток по МСФО 551 млн р.(рост в 2,1 раза);

- выручка по МСФО 53,7 млрд р (+11%);

- EBITDA 9,26 млрд р. (+2%);

- чистый убыток по РСБУ 354,7 млн.р (-22% г/г);

Дивидендных выплат не ожидается.

Стоимость акции: 0,0966 р. (+202% за год)

5. "Россети Северный Кавказ"

- чистый убыток по РСБУ 11,863 млрд р. (+5,3%);

- выручка по РСБУ 48,5 млрд.р (+17%);

- чистый убыток по МСФО 11 млрд р. (+17%).

Дивидендных выплат не ожидается.

Стоимость акции: 27,3 р. (+95% за год)

6. "Россети Кубань"

- чистая прибыль по РСБУ 6,167 млрд р (+18%);

- выручка по РСБУ 74,557 млрд р (+17%)

- чистая прибыль по МСФО 6,74 млрд р. (+19%);

- выручка по МСФО 75,049 млрд р. (17%).

Количество акций в обращении: 392 млн. шт.

Максимальная/реальная величина дивиденда: 8,59 р./ выплаты не будет.

Стоимость акции: 398 р. (+329% за год!!)

❗️Расчет дивиденда является предварительным, компании уменьшить величину дивиденда или отказаться от выплат.

Из дочерних компаний Россетей выделил бы Россети Центр, Россети Центр и Приволжье, Ленэнерго, у которых наиболее стабильные выплаты (держу, но увеличивать позицию не планирую).

#акции

Первая часть

У дочерних компаний Россетей дивидендная политика предусматривает выплату дивидендов в 50% чистой прибыли, определенной как максимум из отчетностей РСБУ и МСФО. Причем чистая прибыль может корректироваться на обязательные отчисления, инвестиции из чистой прибыли, погашение убытков прошлых лет.

На этой неделе дочерние компании Россетей представили отчёты за 2023 год по МСФО и РСБУ, исходя из которых можно сделать выводы о возможных дивидендах. Есть нюанс: стоимость акций у Россетей выросла за год очень прилично.

1. "Россети Волга"

- чистая прибыль по РСБУ 2,32 млрд р. ( в 2022 г. был убыток 1,1 млрд. р.);

- выручка по РСБУ 76,8 млрд р. (+15,3%);

- чистая прибыль по МСФО 2,97 млрд р (в 2022 г. был убыток 471,5 млн.р.);

- EBITDA по МСФО 10,8 млрд р.(+60%).

Количество акций в обращении: 188307,96 млн. шт.

Максимальная/реальная величина дивиденда: 0,0079 / выплаты не будет.

Стоимость акции: 0,0609 р. (+91% за год)

2. "Россети Сибирь"

- чистый убыток по МСФО 2,949 млрд р (в 2022 году убыток был 187 млн.р.);

- выручка по МСФО 69,3 млрд р. (+7%);

- чистый убыток по РСБУ 729 млн р (в 2022 г. было 207 млн.р.);

- выручка составила 69,2 млрд рублей (рост на 7,1%)

Дивидендных выплат не ожидается.

Стоимость акции: 0,815 р. (+153% за год)

3. "Россети Юг"

- чистая прибыль по РСБУ 2,431 млрд р;

- выручка по РСБУ 48,15 млрд.р (+14%);

- чистая прибыль по МСФО 3 млрд р (рост в 9 раз);

Количество акций в обращении: 151641,43 млн. шт.

Максимальная/реальная величина дивиденда: 0,099 р./ выплаты не будет.

Стоимость акции: 0,09625 р. (+133% за год)

4. "Россети Северо-Запад"

- чистый убыток по МСФО 551 млн р.(рост в 2,1 раза);

- выручка по МСФО 53,7 млрд р (+11%);

- EBITDA 9,26 млрд р. (+2%);

- чистый убыток по РСБУ 354,7 млн.р (-22% г/г);

Дивидендных выплат не ожидается.

Стоимость акции: 0,0966 р. (+202% за год)

5. "Россети Северный Кавказ"

- чистый убыток по РСБУ 11,863 млрд р. (+5,3%);

- выручка по РСБУ 48,5 млрд.р (+17%);

- чистый убыток по МСФО 11 млрд р. (+17%).

Дивидендных выплат не ожидается.

Стоимость акции: 27,3 р. (+95% за год)

6. "Россети Кубань"

- чистая прибыль по РСБУ 6,167 млрд р (+18%);

- выручка по РСБУ 74,557 млрд р (+17%)

- чистая прибыль по МСФО 6,74 млрд р. (+19%);

- выручка по МСФО 75,049 млрд р. (17%).

Количество акций в обращении: 392 млн. шт.

Максимальная/реальная величина дивиденда: 8,59 р./ выплаты не будет.

Стоимость акции: 398 р. (+329% за год!!)

❗️Расчет дивиденда является предварительным, компании уменьшить величину дивиденда или отказаться от выплат.

Из дочерних компаний Россетей выделил бы Россети Центр, Россети Центр и Приволжье, Ленэнерго, у которых наиболее стабильные выплаты (держу, но увеличивать позицию не планирую).

#акции

{kind=link}

Вчера произошел страшный теракт...

Выражаю искренние соболезнования родным и близким погибших. Пострадавшим - выздоровления.

Жизнь очень хрупка...Берегите себя и своих близких.

Выражаю искренние соболезнования родным и близким погибших. Пострадавшим - выздоровления.

Жизнь очень хрупка...Берегите себя и своих близких.

{kind=link}

Обзор событий прошлой недели. Выпуск 12

Прошлая неделя запомнится ужасной трагедией... Другие новости были вторичны. Поэтому традиционный обзор событий за неделю публикую сегодня.

Ключевая ставка

ЦБ на заседании 22 марта ожидаемо сохранил ключевую ставку на уровне 16%. В пресс-релизе ЦБ отметил, что инфляционное давление осталось высоким и период высокой ключевой ставки продолжается. ЦБ по-прежнему считает, что сможет приступить к снижению ключевой ставки во втором полугодии. Следующее заседание запланировано на 26 апреля.

Индекс Мосбиржи, дивиденды, IPO

🔹Индекс Мосбиржи снизился за неделю на 0,81% до 3273 пункта.

🔹 Рекомендованы дивиденды:

- Новабев 225 ₽ (3,9%). Последний день покупки 10 мая;

- Интер РАО 0,326 ₽ (8%). Последний день покупки 31 мая;

- Банк Санкт-Петербург 23,37 ₽ (для привилегированной акции, 7,6%) и 0,22 ₽ (для обыкновенные акции, 0,37%). Последний день покупки 3 мая;

- Лукойл 498 ₽ (6,8%). Последний день покупки 3 мая.

🔹 Лизинговая компания Европлан начала сбор заявок на участие в первичном размещении акций. Окончание приема заявок - 28 марта, начало торгов - 29 марта.

Облигации, новые выпуски

🔹Индекс гособлигаций RGBITR продолжает падение: с 602 до 599,7 пунктов.

🔹Собрали заявки на размещении/разместились облигации:

- ЛСР 1Р9 (купон 14,75% на 3 года);

- Новые технологии БО-03 (купон 15,75% на 3 года с офертой через 2 года);

- МТС 002Р-04 (купон плавающий RUONIA+1,4% на 3,5 года);

- МТС 002Р-05 (купон плавающий ключевая ставка+1,3% на 3,5 года).

🔹На очереди следующие размещения:

- Росагролизинг 1Р5 (26 марта, купон переменный RUONIA+не выше 2%);

- Сэтл групп Б2Р3 (26 марта, купон не выше 15,9% на 2 года);

- О'КЕЙ Б1Р6 (27 марта, купон не выше 16% на 10 лет с офертой через 3 года);

- Легенда 2Р2 (март, купон не выше 17,25% на 2 года);

- Синара Транспортные машины 1Р4 (2 апреля, на 2 года);

- Селектел 1Р4R (апрель, купон не выше 16,1% на 2 года);

- Интерлизинг 1Р08 (апрель, на 3 года).

Что ещё?

🔹Госдума приняла в третьем чтении закон, который отменяет трехлетнюю налоговую льготу при продаже иностранных ценных бумаг, торгуемых на российских биржах.

🔹Госдума одобрила введение налогового вычета на долгосрочные сбережения, в том числе ИИС-3.

🔹Дочерние компании Россетей представили отчеты. Рассмотрел их в двух частях: первая, вторая.

🔹Чистая прибыль "Транснефти" по МСФО за 2023 год выросла на 22,2% - до 296,5 млрд р.

Выручка "Транснефти" по МСФО за 2023 год составила 1 трлн 330,9 млрд р. по сравнению с 1,2 трлн рублей в 2022 году (на 10,5% выше). Операционная прибыль "Транснефти" выросла в 2023 году на 4,3% - до 310,78 млрд р.

🔹Акции ТКС Холдинг (банк Тинькофф) возобновили торги после редомициляции компании.

#субботний_обзор

Прошлая неделя запомнится ужасной трагедией... Другие новости были вторичны. Поэтому традиционный обзор событий за неделю публикую сегодня.

Ключевая ставка

ЦБ на заседании 22 марта ожидаемо сохранил ключевую ставку на уровне 16%. В пресс-релизе ЦБ отметил, что инфляционное давление осталось высоким и период высокой ключевой ставки продолжается. ЦБ по-прежнему считает, что сможет приступить к снижению ключевой ставки во втором полугодии. Следующее заседание запланировано на 26 апреля.

Индекс Мосбиржи, дивиденды, IPO

🔹Индекс Мосбиржи снизился за неделю на 0,81% до 3273 пункта.

🔹 Рекомендованы дивиденды:

- Новабев 225 ₽ (3,9%). Последний день покупки 10 мая;

- Интер РАО 0,326 ₽ (8%). Последний день покупки 31 мая;

- Банк Санкт-Петербург 23,37 ₽ (для привилегированной акции, 7,6%) и 0,22 ₽ (для обыкновенные акции, 0,37%). Последний день покупки 3 мая;

- Лукойл 498 ₽ (6,8%). Последний день покупки 3 мая.

🔹 Лизинговая компания Европлан начала сбор заявок на участие в первичном размещении акций. Окончание приема заявок - 28 марта, начало торгов - 29 марта.

Облигации, новые выпуски

🔹Индекс гособлигаций RGBITR продолжает падение: с 602 до 599,7 пунктов.

🔹Собрали заявки на размещении/разместились облигации:

- ЛСР 1Р9 (купон 14,75% на 3 года);

- Новые технологии БО-03 (купон 15,75% на 3 года с офертой через 2 года);

- МТС 002Р-04 (купон плавающий RUONIA+1,4% на 3,5 года);

- МТС 002Р-05 (купон плавающий ключевая ставка+1,3% на 3,5 года).

🔹На очереди следующие размещения:

- Росагролизинг 1Р5 (26 марта, купон переменный RUONIA+не выше 2%);

- Сэтл групп Б2Р3 (26 марта, купон не выше 15,9% на 2 года);

- О'КЕЙ Б1Р6 (27 марта, купон не выше 16% на 10 лет с офертой через 3 года);

- Легенда 2Р2 (март, купон не выше 17,25% на 2 года);

- Синара Транспортные машины 1Р4 (2 апреля, на 2 года);

- Селектел 1Р4R (апрель, купон не выше 16,1% на 2 года);

- Интерлизинг 1Р08 (апрель, на 3 года).

Что ещё?

🔹Госдума приняла в третьем чтении закон, который отменяет трехлетнюю налоговую льготу при продаже иностранных ценных бумаг, торгуемых на российских биржах.

🔹Госдума одобрила введение налогового вычета на долгосрочные сбережения, в том числе ИИС-3.

🔹Дочерние компании Россетей представили отчеты. Рассмотрел их в двух частях: первая, вторая.

🔹Чистая прибыль "Транснефти" по МСФО за 2023 год выросла на 22,2% - до 296,5 млрд р.

Выручка "Транснефти" по МСФО за 2023 год составила 1 трлн 330,9 млрд р. по сравнению с 1,2 трлн рублей в 2022 году (на 10,5% выше). Операционная прибыль "Транснефти" выросла в 2023 году на 4,3% - до 310,78 млрд р.

🔹Акции ТКС Холдинг (банк Тинькофф) возобновили торги после редомициляции компании.

#субботний_обзор

{kind=link}

Облигации Сэтл групп 2Р3 на размещении

Сэтл групп, один из крупнейших застройщиков в Северо-западном регионе, 26 марта планирует провести сбор заявок на приобретение 3-летних облигаций с постоянным купоном и офертой через 2 года.

Сэтл групп - многопрофильная группа (98 компаний), которая кроме строительства коммерческой и жилой недвижимости занимается продажей стройматериалов, риэтлорской деятельностью.

Посмотрим параметры нового выпуска и оценим целесообразность участия в новом размещении.

Выпуск: СэтлГрБ2Р3

Рейтинг: А(RU) от АКРА

Номинал: 1000 ₽

Объем: не менее 5 млрд.₽

Старт приема заявок: 26 марта

Планируемая дата размещения: 29 марта

Дата погашения: 29.03.2027

Купонная доходность: не выше 15,9% (доходность к погашению не выше 17,1%)

Периодичность выплат: ежемесячные

Амортизация: нет

Оферта: через 2 года

Показатели и цифры компании

- год основания 1994;

- 7 место по объему текущего строительства (1,4 млн.кв м);

- 346 жилых домов построено;

- выручка согласно консолидированной отчетности за 1 полугодие 2023 г. 66,78 млрд. ₽ (-5,2% г/г);

- Показатель EBITDA в 1 полугодии 2023 г.составил 15 млрд.₽ (+12% г/г);

- чистая прибыль за 1 полугодие 2023 г. 9,498 млрд ₽ (-3,7 г/г);

- чистый долг в 1 полугодии 2023 г. 107,858 млрд.₽ (в 1 полугодии 2022 г. было 90,818 млрд.₽);

- чистая прибыль в 2022 г. 18,95 млрд.р (+14% г/г);

- чистый долг на 31.12.2022 г. 73,88 млрд.р (+74% г/г), на 31.12.2021 г. 42,5 млрд.р;

- показатель EBITDA за 2022 г. 30 млрд.р (+33% г/г);

- чистый долг/EBITDA за 2022 г. = 2,46x , в 2021 г. было 1,9х (умеренная долговая нагрузка).

В обращении сейчас находятся три выпуска облигаций компании с доходностью от 16,29 до 16,75% с погашением в 2025 и 2026 г. и один выпуск с погашением 17.04.2024.

Вывод

Долги в 1 полугодии выросли, выручка и прибыль не растут. Увидеть бы еще отчет за полный 2023 год. Основной риск - отраслевой, увеличение процентных ставок по льготной ипотеке и снижение спроса на покупку жилья.

Решил не участвовать в размещении. Большая доля застройщиков в облигациях, оферта через 2 года и вероятное снижение купона на размещении - аргументы против. Можно и после размещения рассмотреть к покупке.

#облигации

Сэтл групп, один из крупнейших застройщиков в Северо-западном регионе, 26 марта планирует провести сбор заявок на приобретение 3-летних облигаций с постоянным купоном и офертой через 2 года.

Сэтл групп - многопрофильная группа (98 компаний), которая кроме строительства коммерческой и жилой недвижимости занимается продажей стройматериалов, риэтлорской деятельностью.

Посмотрим параметры нового выпуска и оценим целесообразность участия в новом размещении.

Выпуск: СэтлГрБ2Р3

Рейтинг: А(RU) от АКРА

Номинал: 1000 ₽

Объем: не менее 5 млрд.₽

Старт приема заявок: 26 марта

Планируемая дата размещения: 29 марта

Дата погашения: 29.03.2027

Купонная доходность: не выше 15,9% (доходность к погашению не выше 17,1%)

Периодичность выплат: ежемесячные

Амортизация: нет

Оферта: через 2 года

Показатели и цифры компании

- год основания 1994;

- 7 место по объему текущего строительства (1,4 млн.кв м);

- 346 жилых домов построено;

- выручка согласно консолидированной отчетности за 1 полугодие 2023 г. 66,78 млрд. ₽ (-5,2% г/г);

- Показатель EBITDA в 1 полугодии 2023 г.составил 15 млрд.₽ (+12% г/г);

- чистая прибыль за 1 полугодие 2023 г. 9,498 млрд ₽ (-3,7 г/г);

- чистый долг в 1 полугодии 2023 г. 107,858 млрд.₽ (в 1 полугодии 2022 г. было 90,818 млрд.₽);

- чистая прибыль в 2022 г. 18,95 млрд.р (+14% г/г);

- чистый долг на 31.12.2022 г. 73,88 млрд.р (+74% г/г), на 31.12.2021 г. 42,5 млрд.р;

- показатель EBITDA за 2022 г. 30 млрд.р (+33% г/г);

- чистый долг/EBITDA за 2022 г. = 2,46x , в 2021 г. было 1,9х (умеренная долговая нагрузка).

В обращении сейчас находятся три выпуска облигаций компании с доходностью от 16,29 до 16,75% с погашением в 2025 и 2026 г. и один выпуск с погашением 17.04.2024.

Вывод

Долги в 1 полугодии выросли, выручка и прибыль не растут. Увидеть бы еще отчет за полный 2023 год. Основной риск - отраслевой, увеличение процентных ставок по льготной ипотеке и снижение спроса на покупку жилья.

Решил не участвовать в размещении. Большая доля застройщиков в облигациях, оферта через 2 года и вероятное снижение купона на размещении - аргументы против. Можно и после размещения рассмотреть к покупке.

#облигации

{kind=link}

Актуальные процентные ставки по накопительным счетам (на 26 марта)

Посмотрел как изменились ставки по накопительным счетам за месяц. В подборку добавил Яндекс банк. Из нового: у ВТБ закончилась акция с открытием накопительного ВТБ-счета с повышенной надбавкой на 4 месяца, ПСБ уменьшил процентные ставки по счету Акцент на процент в зависимости от трат по карте.

Накопительные счета с начислением % на минимальный остаток

1. Альфа-банк накопительный Альфа-счет 16% годовых первые 2 месяца, далее 11% при покупках по карте от 20 тыс.р., без покупок 4%. Или с начислением на ежедневный остаток 10% при покупках от 20 тыс.₽, 11% при покупках от 100 тыс.₽.

2. Газпромбанк накопительный счет 16,5% первые 2 месяца для клиентов, у которых в течение последних 90 календарных дней до момента открытия счета отсутствовали действующие и/или прекратившие действие вклады и накопительные счета на сумму от 100 ₽ и нет счетов с приветственной надбавкой. Потом и иначе базовая ставка 10%. Для зарплатного клиента +0,3% к базовой ставке.

3. Банк Санкт-Петербург накопительный счет 16% годовых на 2 месяца при тратах по карте свыше 5 тыс.₽ для клиентов без накопительных счетов за последние 90 дней. Иначе и потом 11,5%.

4. ВТБ накопительный счет "Сейф" 15% на первые 3 месяца при открытии счета впервые, потом и для действующих клиентов 5%.

5. ПСБ накопительный счет Про запас 16% для новых клиентов на первые 2 месяца, иначе и далее 9%.

6. Россельхозбанк накопительный счет "Моя копилка". Базовая ставка 10,5%, 12,5% при покупках от 10 до 29,9 тыс. ₽, 14% при покупках от 30 до 69,9 тыс. ₽, 15,5% при покупках от 70 тыс. ₽

7. Озон банк накопительный счет 14%.

8. Русский Стандарт сберегательный счет 14% годовых на первые 2 месяца для клиентов, у которых не было накоплений более 90 дней. Далее и для всех 10%.

Накопительные счета с начислением % на ежедневный остаток

1. Инвестторгбанк накопительный счет "Приветственный" 16% в первые 2 месяца для новых клиентов (до 1 млн.₽), далее 14% на сумму менее 1 млн.₽.

2. Хоум банк накопительный счет 16% для новых клиентов при покупках от 20 тыс. р. или при покупках от 100 тыс.р. для действующих клиентов, 12% при покупках по картам от 60 от 99,99 тыс. ₽, 9% при покупках от 20 тыс. до 59,99 тыс.р, иначе 6%.

3. Сбербанк накопительный счет "Ежедневный %" для зарплатных клиентов 14% первые 3 месяца (если первый открытый счет), далее 10%.

4. МКБ накопительный счет 14,75% при условии трат в месяц более 100 тыс.р. в месяц; 11,5% при условии трат в месяц от 10 до 100 тыс.р. Иначе 7%.

5. ВТБ накопительный ВТБ-счет 16% первые 3 месяца при открытии онлайн данного накопительного счета впервые или в случае баланса на накопительных счетах и вкладах за последние 180 дней менее 1000 р., далее и иначе с 4 месяца 12% (для клиентов получающих зарплату/пенсию и при покупках по карте от 10 тыс.р), 10% (для клиентов не получающих зарплату/пенсию и при покупках по карте от 10 тыс.р), иначе 9% и 7% соответственно.

6. МТС банк накопительный счет 15% в первые 2 месяца, далее 12,5% при покупке по дебетовой карте банка от 10 тыс.₽.

7. ДОМ РФ накопительный счет 14,7% (для зарплатных или премиальных клиентов 15%) в первые 3 месяца, далее 6% (для зарплатных или премиальных клиентов 6,5%). Повышенная ставка действует при повторном открытии.

8. Росбанк накопительный счет 13,5% при покупках свыше 10 тыс. в месяц (опция для своих), иначе 5%.

9. ПСБ накопительный счет Акцент на процент. Базовая ставка 8,5% за покупки до 10 тыс.₽, 12% до 50 тыс.₽, 14% до 100 тыс. ₽, 15% от 100 тыс. ₽.

10. Яндекс банк сейв без срока 15% на первые 3 месяца, далее 11%. Проценты начисляются ежедневно.

#накопительные_счета

Посмотрел как изменились ставки по накопительным счетам за месяц. В подборку добавил Яндекс банк. Из нового: у ВТБ закончилась акция с открытием накопительного ВТБ-счета с повышенной надбавкой на 4 месяца, ПСБ уменьшил процентные ставки по счету Акцент на процент в зависимости от трат по карте.

Накопительные счета с начислением % на минимальный остаток

1. Альфа-банк накопительный Альфа-счет 16% годовых первые 2 месяца, далее 11% при покупках по карте от 20 тыс.р., без покупок 4%. Или с начислением на ежедневный остаток 10% при покупках от 20 тыс.₽, 11% при покупках от 100 тыс.₽.

2. Газпромбанк накопительный счет 16,5% первые 2 месяца для клиентов, у которых в течение последних 90 календарных дней до момента открытия счета отсутствовали действующие и/или прекратившие действие вклады и накопительные счета на сумму от 100 ₽ и нет счетов с приветственной надбавкой. Потом и иначе базовая ставка 10%. Для зарплатного клиента +0,3% к базовой ставке.

3. Банк Санкт-Петербург накопительный счет 16% годовых на 2 месяца при тратах по карте свыше 5 тыс.₽ для клиентов без накопительных счетов за последние 90 дней. Иначе и потом 11,5%.

4. ВТБ накопительный счет "Сейф" 15% на первые 3 месяца при открытии счета впервые, потом и для действующих клиентов 5%.

5. ПСБ накопительный счет Про запас 16% для новых клиентов на первые 2 месяца, иначе и далее 9%.

6. Россельхозбанк накопительный счет "Моя копилка". Базовая ставка 10,5%, 12,5% при покупках от 10 до 29,9 тыс. ₽, 14% при покупках от 30 до 69,9 тыс. ₽, 15,5% при покупках от 70 тыс. ₽

7. Озон банк накопительный счет 14%.

8. Русский Стандарт сберегательный счет 14% годовых на первые 2 месяца для клиентов, у которых не было накоплений более 90 дней. Далее и для всех 10%.

Накопительные счета с начислением % на ежедневный остаток

1. Инвестторгбанк накопительный счет "Приветственный" 16% в первые 2 месяца для новых клиентов (до 1 млн.₽), далее 14% на сумму менее 1 млн.₽.

2. Хоум банк накопительный счет 16% для новых клиентов при покупках от 20 тыс. р. или при покупках от 100 тыс.р. для действующих клиентов, 12% при покупках по картам от 60 от 99,99 тыс. ₽, 9% при покупках от 20 тыс. до 59,99 тыс.р, иначе 6%.

3. Сбербанк накопительный счет "Ежедневный %" для зарплатных клиентов 14% первые 3 месяца (если первый открытый счет), далее 10%.

4. МКБ накопительный счет 14,75% при условии трат в месяц более 100 тыс.р. в месяц; 11,5% при условии трат в месяц от 10 до 100 тыс.р. Иначе 7%.

5. ВТБ накопительный ВТБ-счет 16% первые 3 месяца при открытии онлайн данного накопительного счета впервые или в случае баланса на накопительных счетах и вкладах за последние 180 дней менее 1000 р., далее и иначе с 4 месяца 12% (для клиентов получающих зарплату/пенсию и при покупках по карте от 10 тыс.р), 10% (для клиентов не получающих зарплату/пенсию и при покупках по карте от 10 тыс.р), иначе 9% и 7% соответственно.

6. МТС банк накопительный счет 15% в первые 2 месяца, далее 12,5% при покупке по дебетовой карте банка от 10 тыс.₽.

7. ДОМ РФ накопительный счет 14,7% (для зарплатных или премиальных клиентов 15%) в первые 3 месяца, далее 6% (для зарплатных или премиальных клиентов 6,5%). Повышенная ставка действует при повторном открытии.

8. Росбанк накопительный счет 13,5% при покупках свыше 10 тыс. в месяц (опция для своих), иначе 5%.

9. ПСБ накопительный счет Акцент на процент. Базовая ставка 8,5% за покупки до 10 тыс.₽, 12% до 50 тыс.₽, 14% до 100 тыс. ₽, 15% от 100 тыс. ₽.

10. Яндекс банк сейв без срока 15% на первые 3 месяца, далее 11%. Проценты начисляются ежедневно.

#накопительные_счета

{kind=link}

IPO Европлан. Буду ли участвовать?

Лизинговая компания Европлан до 28 марта проводит сбор заявок на участие в первичном размещении своих акций (IPO). Это крупнейшая негосударственная автотранспортная лизинговая компания, которая оказывает полный комплекс услуг, связанных с приобретением и эксплуатацией легкового, грузового, коммерческого транспорта, а также спецтехники.

Единственным владельцем и акционером компании является инвестиционный холдинг SFI (ПАО "ЭсЭфАй").

Посмотрим параметры выпуска выпуска.

Ценная бумага: акции Европлан, тикер LEAS (первый уровень листинга)

Ценовой диапазон: 835...875₽ на одну акцию

Объем размещения: до 15 млн.акций (что соответствует 12,5% от всего количества) или 12,5...13,1 млрд р.

Капитализация компании: от 100 до 105 млрд. р

Лот: 1 лот = 1 акция

Прием заявок: до 28 марта

Старт торгов: 29 марта

Финансовые показатели компании и ее особенности

- 25 лет работы;

- 146000 клиентов;

- 85 офисов по РФ;

- 598 тыс. сделок;

- лизинговый портфель состоит из 52% легковых автомобилей, на 32% из коммерческого автотранспорта, 16% из самоходной и прочей техники;

- чистая прибыль за 2023 г. по МСФО составила 14,8 млрд.₽ (+24,4%);

- чистые инвестиции в лизинг 229,6 млрд ₽ (+39,8%);

- процентные доходы по итогам 2023 г. составляют 35,5 млрд ₽ (+27,9% г/г);

- рентабельность капитала (RОE) 37,7%;

- чистые процентные доходы за 2023 г. 17,7 млрд руб. (+27,8% г/г);

- P/E = 7;

- P/B = 2,3.

Дивиденды

Целевой уровень дивидендных выплат по итогам отчетного года может составлять не менее 50% размера чистой прибыли за отчетный год по данным консолидированной финансовой отчетности по МСФО. Дивиденды предполагается выплачивать один раз в год.

Вывод

Европлан справедливо оценен, предложение интересное. Средства от IPO получит не сама компания, а главный акционер - ЭсЭфАй (это минус). У компании много конкурентов, но на рынке акций она первая из лизинговых.

В размещении участвую. Книга заявок уже была подписана на прошлой неделе, судя по всему аллокация будет небольшая.

#ipo

Лизинговая компания Европлан до 28 марта проводит сбор заявок на участие в первичном размещении своих акций (IPO). Это крупнейшая негосударственная автотранспортная лизинговая компания, которая оказывает полный комплекс услуг, связанных с приобретением и эксплуатацией легкового, грузового, коммерческого транспорта, а также спецтехники.

Единственным владельцем и акционером компании является инвестиционный холдинг SFI (ПАО "ЭсЭфАй").

Посмотрим параметры выпуска выпуска.

Ценная бумага: акции Европлан, тикер LEAS (первый уровень листинга)

Ценовой диапазон: 835...875₽ на одну акцию

Объем размещения: до 15 млн.акций (что соответствует 12,5% от всего количества) или 12,5...13,1 млрд р.

Капитализация компании: от 100 до 105 млрд. р

Лот: 1 лот = 1 акция

Прием заявок: до 28 марта

Старт торгов: 29 марта

Финансовые показатели компании и ее особенности

- 25 лет работы;

- 146000 клиентов;

- 85 офисов по РФ;

- 598 тыс. сделок;

- лизинговый портфель состоит из 52% легковых автомобилей, на 32% из коммерческого автотранспорта, 16% из самоходной и прочей техники;

- чистая прибыль за 2023 г. по МСФО составила 14,8 млрд.₽ (+24,4%);

- чистые инвестиции в лизинг 229,6 млрд ₽ (+39,8%);

- процентные доходы по итогам 2023 г. составляют 35,5 млрд ₽ (+27,9% г/г);

- рентабельность капитала (RОE) 37,7%;

- чистые процентные доходы за 2023 г. 17,7 млрд руб. (+27,8% г/г);

- P/E = 7;

- P/B = 2,3.

Дивиденды

Целевой уровень дивидендных выплат по итогам отчетного года может составлять не менее 50% размера чистой прибыли за отчетный год по данным консолидированной финансовой отчетности по МСФО. Дивиденды предполагается выплачивать один раз в год.

Вывод

Европлан справедливо оценен, предложение интересное. Средства от IPO получит не сама компания, а главный акционер - ЭсЭфАй (это минус). У компании много конкурентов, но на рынке акций она первая из лизинговых.

В размещении участвую. Книга заявок уже была подписана на прошлой неделе, судя по всему аллокация будет небольшая.

#ipo

{kind=link}

Почему компании выкупают свои акции c биржи?

Иногда возникает ситуация когда компании объявляют об обратном выкупе своих бумаг, так называемый байбэк. Ситуация скорее нестандартная, особенно для российского фондового рынка, рассмотрим для чего это нужно компании и как этот процесс происходит.

Чаще всего компании объявляют об обратном выкупе, когда у них накапливаются свободные средства. Обратный выкуп позволяет таким образом увеличить фактические доли крупных акционеров.

Если крупная компания имеет достаточно свободных средств, но у нее сейчас нет новых направлений для развития и для вложения своего капитала, инвесторы могут расценивать это как признак стагнации и могут начать продавать ее акции.

Существует несколько задач, которые решает компания, когда объявляет обратный выкуп, это:

▪избавиться от избыточной ликвидности;

▪изменить структуру капитала;

▪улучшить соотношение прибыли на цену акции;

▪получить льготы при начислении налога на дивиденды;

▪передать выкупленные акции сотрудникам компании.

Компании иногда проводят обратный выкуп в случае сильного снижения цены на бумаги и недооценки рынком цены акций. Обратный выкуп может проходить также на высоких уровнях цен акций, такая процедура является возвратом альтернативным вариантом дивидендным выплатам.

Как компании выкупают акции?

Объявив обратный выкуп, компания может выкупить свои акции либо с открытого рынка, либо напрямую у акционеров. В любом случае интерес инвесторов к бумагам будет расти.

Чаще всего эмитент выкупает акции с открытого рынка. В этом случае компания обязана заранее официально объявить на своем сайте о размере программы выкупа и о сроках ее проведения.

Что компания делает с акциями, которые выкуплены?

Выкупленные акции становятся собственностью компании. Такие акции называются казначейскими. Они не имеют права голоса, по ним не выплачиваются дивиденды, а еще они не участвуют в разделе имущества при ликвидации компании. Более того, эмитент обязан в течение года или продать эти акции не ниже рыночной цены, или погасить, уменьшив уставной капитал.

#акции

Иногда возникает ситуация когда компании объявляют об обратном выкупе своих бумаг, так называемый байбэк. Ситуация скорее нестандартная, особенно для российского фондового рынка, рассмотрим для чего это нужно компании и как этот процесс происходит.

Чаще всего компании объявляют об обратном выкупе, когда у них накапливаются свободные средства. Обратный выкуп позволяет таким образом увеличить фактические доли крупных акционеров.

Если крупная компания имеет достаточно свободных средств, но у нее сейчас нет новых направлений для развития и для вложения своего капитала, инвесторы могут расценивать это как признак стагнации и могут начать продавать ее акции.

Существует несколько задач, которые решает компания, когда объявляет обратный выкуп, это:

▪избавиться от избыточной ликвидности;

▪изменить структуру капитала;

▪улучшить соотношение прибыли на цену акции;

▪получить льготы при начислении налога на дивиденды;

▪передать выкупленные акции сотрудникам компании.

Компании иногда проводят обратный выкуп в случае сильного снижения цены на бумаги и недооценки рынком цены акций. Обратный выкуп может проходить также на высоких уровнях цен акций, такая процедура является возвратом альтернативным вариантом дивидендным выплатам.

Как компании выкупают акции?

Объявив обратный выкуп, компания может выкупить свои акции либо с открытого рынка, либо напрямую у акционеров. В любом случае интерес инвесторов к бумагам будет расти.

Чаще всего эмитент выкупает акции с открытого рынка. В этом случае компания обязана заранее официально объявить на своем сайте о размере программы выкупа и о сроках ее проведения.

Что компания делает с акциями, которые выкуплены?

Выкупленные акции становятся собственностью компании. Такие акции называются казначейскими. Они не имеют права голоса, по ним не выплачиваются дивиденды, а еще они не участвуют в разделе имущества при ликвидации компании. Более того, эмитент обязан в течение года или продать эти акции не ниже рыночной цены, или погасить, уменьшив уставной капитал.

#акции

{kind=link}

Покупки с 15 марта по 28 марта. Состав активов

Действую согласно стратегии: продолжаю покупать дивидендные акции и облигации. Горизонт - 10 лет, 1 год и 3 месяца позади. Как и писал в прошлый раз, буду увеличивать долю облигаций до 45%. Купил:

- акции Газпром нефть (7 шт);

- облигации Глоракс 1Р-02 (7 шт.) на размещении;

- облигации ЛСР БО 1Р9 (10 шт.) на размещении;

- облигации с переменным купоном МТС 2Р-05 (5 шт.) на размещении;

- акции Европлан (17 шт.) - подал заявку, торги начнутся завтра. Аллокация будет небольшая, так что смогу участвовать в новых размещениях до следующего пополнения.

Почему выбрал Газпром нефть?

У Газпром нефти дивидендная политика предусматривает целевой размер дивидендных выплат не менее 50% от чистой прибыли, определяемой в соответствии с МСФО, с учетом корректировок. Дивиденды выплачиваются дважды в год.

Цена на бумаги заметно снизилась последнее время, перегрев который был перед декабрьскими дивидендами ушел. Была небольшая доля, после покупки стало 3%.

Состав активов на 28.03.2024

🔸акции 53,3% (представлены на диаграмме)

🔸облигации 42%;

🔸 ₽ 3%;

🔸 заблокированное 1,7%.

❗️Не инвестиционная рекомендация. Поддержите 👍 если интересно.

#сделки

Действую согласно стратегии: продолжаю покупать дивидендные акции и облигации. Горизонт - 10 лет, 1 год и 3 месяца позади. Как и писал в прошлый раз, буду увеличивать долю облигаций до 45%. Купил:

- акции Газпром нефть (7 шт);

- облигации Глоракс 1Р-02 (7 шт.) на размещении;

- облигации ЛСР БО 1Р9 (10 шт.) на размещении;

- облигации с переменным купоном МТС 2Р-05 (5 шт.) на размещении;

- акции Европлан (17 шт.) - подал заявку, торги начнутся завтра. Аллокация будет небольшая, так что смогу участвовать в новых размещениях до следующего пополнения.

Почему выбрал Газпром нефть?

У Газпром нефти дивидендная политика предусматривает целевой размер дивидендных выплат не менее 50% от чистой прибыли, определяемой в соответствии с МСФО, с учетом корректировок. Дивиденды выплачиваются дважды в год.

Цена на бумаги заметно снизилась последнее время, перегрев который был перед декабрьскими дивидендами ушел. Была небольшая доля, после покупки стало 3%.

Состав активов на 28.03.2024

🔸акции 53,3% (представлены на диаграмме)

🔸облигации 42%;

🔸 ₽ 3%;

🔸 заблокированное 1,7%.

❗️Не инвестиционная рекомендация. Поддержите 👍 если интересно.

#сделки

Облигации СТМ 1Р4 на размещении

АО "Синара - транспортные машины" (СТМ) - машиностроительный холдинг, специализирующийся на производстве и обслуживании широкой номенклатуры железнодорожной техники: электропоездов, грузовых электровозов, тепловозов различных модификаций, промышленных дизелей и дизель-генераторов, путевой техники, а также узлов и компонентов железнодорожной техники.

2 апреля СТМ будет проводить сбор заявок на новый выпуск облигаций с погашением через 5 лет и офертой через 2 года.

Посмотрим подробнее его параметры и оценим целесообразность участия в размещении.

Выпуск: СТМ 1Р4

Рейтинг: еА(RU) от АКРА

Объем: не менее 5 млрд.р.

Номинал: 1000 р.

Старт приема заявок: 2 апреля

Планируемая дата размещения: 5 апреля

Дата погашения: 10 марта 2029

Купонная доходность: 16,5...17%

Доходность к погашению: до 17,2% (не выше доходности 2 летних ОФЗ плюс премия ориентировочно 350 б.п.)

Периодичность выплат: ежемесячные

Амортизация: нет

Оферта: да, через 2 года

Компания выпускает следующую продукцию:

- магистральные и маневровые локомотивы (11 видов);

- скоростные электропоезда;

- путевая техника для ремонта и обслуживания железнодорожной инфраструктуры: щебнеочистительные комплексы, снегоуборочные поезда, путевые рельсосварочные самоходные машины, рельсошлифовальный поезд и другие.

Показатели и цифры компании

- год основания 2007;

- 16 компаний входят в холдинг;

- 24 производственные площадки;

- 8 федеральных округов присутствия;

- более 30 стран импортёров продукции;

- выручка согласно отчету по МСФО за 1 полугодие 2023 г. 40,772 млрд.₽ (-5% г/г);

- убыток за 1 полугодие 2023 г. 2,15 млрд.₽ (рост в 4 раза);

- чистый долг в 1 полугодии 37 млрд.₽ (+52% г/г);

- выручка согласно отчёту за 2022 г. 94,23 млдр.₽ (+5,5% г/г);

- прибыль за 2022 г. 654 млн.₽ (в 2021 г. был убыток 1,061 млрд.₽);

- чистый долг в 2022 г. 24,29 млрд.₽ (-2,6% г/г);

- EBITDA в 2022 г. 8,1 млрд.₽ (+37% г/г);

- чистый долг/EBITDA в 2022 г. 3x , в 2021 г. было 4,2х.

В настоящее время в обращении находится 2 выпуска биржевых облигаций компании с доходностями 16,42 и 16,7% и один выпуск с погашением 24.05.2024 г.

Вывод

У холдинга сейчас есть сложности в связи с уходом с рынка Siemens и других поставщиков. Но СТМ держится уверенно: подписаны контракты с РЖД, ММК, НЛМК, ФГК и другими крупными компаниями. Производственные мощности выпускают востребованную продукцию. У меня уже есть выпуск 1Р3, но в размещении участвую. Оферта через 2 года конечно минус, при этом купон точно будет ниже, вероятно даже 15,5%.

#облигации

АО "Синара - транспортные машины" (СТМ) - машиностроительный холдинг, специализирующийся на производстве и обслуживании широкой номенклатуры железнодорожной техники: электропоездов, грузовых электровозов, тепловозов различных модификаций, промышленных дизелей и дизель-генераторов, путевой техники, а также узлов и компонентов железнодорожной техники.

2 апреля СТМ будет проводить сбор заявок на новый выпуск облигаций с погашением через 5 лет и офертой через 2 года.

Посмотрим подробнее его параметры и оценим целесообразность участия в размещении.

Выпуск: СТМ 1Р4

Рейтинг: еА(RU) от АКРА

Объем: не менее 5 млрд.р.

Номинал: 1000 р.

Старт приема заявок: 2 апреля

Планируемая дата размещения: 5 апреля

Дата погашения: 10 марта 2029

Купонная доходность: 16,5...17%

Доходность к погашению: до 17,2% (не выше доходности 2 летних ОФЗ плюс премия ориентировочно 350 б.п.)

Периодичность выплат: ежемесячные

Амортизация: нет

Оферта: да, через 2 года

Компания выпускает следующую продукцию:

- магистральные и маневровые локомотивы (11 видов);

- скоростные электропоезда;

- путевая техника для ремонта и обслуживания железнодорожной инфраструктуры: щебнеочистительные комплексы, снегоуборочные поезда, путевые рельсосварочные самоходные машины, рельсошлифовальный поезд и другие.

Показатели и цифры компании

- год основания 2007;

- 16 компаний входят в холдинг;

- 24 производственные площадки;

- 8 федеральных округов присутствия;

- более 30 стран импортёров продукции;

- выручка согласно отчету по МСФО за 1 полугодие 2023 г. 40,772 млрд.₽ (-5% г/г);

- убыток за 1 полугодие 2023 г. 2,15 млрд.₽ (рост в 4 раза);

- чистый долг в 1 полугодии 37 млрд.₽ (+52% г/г);

- выручка согласно отчёту за 2022 г. 94,23 млдр.₽ (+5,5% г/г);

- прибыль за 2022 г. 654 млн.₽ (в 2021 г. был убыток 1,061 млрд.₽);

- чистый долг в 2022 г. 24,29 млрд.₽ (-2,6% г/г);

- EBITDA в 2022 г. 8,1 млрд.₽ (+37% г/г);

- чистый долг/EBITDA в 2022 г. 3x , в 2021 г. было 4,2х.

В настоящее время в обращении находится 2 выпуска биржевых облигаций компании с доходностями 16,42 и 16,7% и один выпуск с погашением 24.05.2024 г.

Вывод

У холдинга сейчас есть сложности в связи с уходом с рынка Siemens и других поставщиков. Но СТМ держится уверенно: подписаны контракты с РЖД, ММК, НЛМК, ФГК и другими крупными компаниями. Производственные мощности выпускают востребованную продукцию. У меня уже есть выпуск 1Р3, но в размещении участвую. Оферта через 2 года конечно минус, при этом купон точно будет ниже, вероятно даже 15,5%.

#облигации

{kind=link}

Субботний обзор главных событий. Выпуск 13

Инвесторы начали подавать заявки на продажу заблокированных активов, начались торги акциями Европлана, Сургутнефтегаз и Газпром представили отчеты по РСБУ, Head Hunter переезжает в РФ, разместились новые облигации: об этом и многом другом читайте в обзоре главных событий недели.

Индекс Мосбиржи, дивиденды, IPO

🔹Индекс Мосбиржи вырос за неделю на 1,8% до 3332 пункта.

🔹 Рекомендованы дивиденды Таттелеком 0,04887₽ на акцию (4,6%). Последний день покупки 24 мая.

🔹 Стартовали торги акциями «Европлана» в рамках IPO. Цена IPO составила 875 рублей за акцию. Торги открылись ростом и к завершению первого торгового дня акции прибавляли 8,5%.

Облигации, новые выпуски

🔹Индекс гособлигаций RGBITR вырос с 599,7 до 601,18 пунктов.

🔹Собрали заявки на размещении/разместились облигации:

- Сэтл групп Б2Р3 (купон 15,5% на 2 года);

- О'КЕЙ Б1Р6 (купон 15,5% на 10 лет с офертой через 3 года);

- Ростелеком 002Р-14R (купон 14,4% на 2 года);

- Росагролизинг 1Р5 (купон переменный RUONIA+1,8%).

🔹На очереди следующие размещения:

- Синара Транспортные машины 1Р4 (2 апреля, купон не выше 16,5%, на 5 лет с офертой через 2 года);

- Газпром капитал 2Р14 (2 апреля, купон переменный RUONIA+1,4%);

- ЭР-Телеком Б2-6 (4 апреля, купон не выше 17% на 5 лет с офертой через 2 года);

- Легенда 2Р2 (5 апреля, купон не выше 17,25% на 2 года);

- Ульяновская область (9 апреля на 5 лет);

- Селектел 1Р4R (9 апреля, купон не выше 16,1% на 2 года);

- Русал 1Р7 (9 апреля, купон 8% в юанях на 2,5 года);

- Интерлизинг 1Р08 (апрель, на 3 года);

- Контрол лизинг 1Р2 (апрель, на 5 лет).

Что ещё?

🔹Посмотрел ставки по накопительным счетам. По сути за месяц ничего не поменялось.

🔹С 25 марта можно подать заявку на продажу заблокированных иностранных активов.

🔹ЦБ РФ продлил на полгода ограничения на перевод валюты за рубеж, они будут действовать с 1 апреля до 30 сентября 2024 года

🔹Чистая прибыль головной компании ПАО "Газпром" за 2023 год составила 695,57 млрд рублей после 747,246 млрд рублей за 2022 год. Выручка сократилась на 30% - до 5,62 трлн ₽.

🔹Акционеры HeadHunter одобрили редомициляцию компании с Кипра в Россию. Ранее компания сообщала, что планирует «переехать» в специальный административный район (САР) — остров Октябрьский в Калининградской области.

🔹Прибыль "Сургутнефтегаза" по РСБУ в 2023 году выросла в 22 раза до 1,334 трлн руб. Убыток "Сургутнефтегаза" в IV кв. составил 102 млрд руб. Ликвидные активы или так называемая "кубышка" "Сургутнефтегаза" в 2023 г. выросла до 5,68 трлн руб. с 4,29 трлн по итогам 2022 года.

#субботний_обзор

Инвесторы начали подавать заявки на продажу заблокированных активов, начались торги акциями Европлана, Сургутнефтегаз и Газпром представили отчеты по РСБУ, Head Hunter переезжает в РФ, разместились новые облигации: об этом и многом другом читайте в обзоре главных событий недели.

Индекс Мосбиржи, дивиденды, IPO

🔹Индекс Мосбиржи вырос за неделю на 1,8% до 3332 пункта.

🔹 Рекомендованы дивиденды Таттелеком 0,04887₽ на акцию (4,6%). Последний день покупки 24 мая.

🔹 Стартовали торги акциями «Европлана» в рамках IPO. Цена IPO составила 875 рублей за акцию. Торги открылись ростом и к завершению первого торгового дня акции прибавляли 8,5%.

Облигации, новые выпуски

🔹Индекс гособлигаций RGBITR вырос с 599,7 до 601,18 пунктов.

🔹Собрали заявки на размещении/разместились облигации:

- Сэтл групп Б2Р3 (купон 15,5% на 2 года);

- О'КЕЙ Б1Р6 (купон 15,5% на 10 лет с офертой через 3 года);

- Ростелеком 002Р-14R (купон 14,4% на 2 года);

- Росагролизинг 1Р5 (купон переменный RUONIA+1,8%).

🔹На очереди следующие размещения:

- Синара Транспортные машины 1Р4 (2 апреля, купон не выше 16,5%, на 5 лет с офертой через 2 года);

- Газпром капитал 2Р14 (2 апреля, купон переменный RUONIA+1,4%);

- ЭР-Телеком Б2-6 (4 апреля, купон не выше 17% на 5 лет с офертой через 2 года);

- Легенда 2Р2 (5 апреля, купон не выше 17,25% на 2 года);

- Ульяновская область (9 апреля на 5 лет);

- Селектел 1Р4R (9 апреля, купон не выше 16,1% на 2 года);

- Русал 1Р7 (9 апреля, купон 8% в юанях на 2,5 года);

- Интерлизинг 1Р08 (апрель, на 3 года);

- Контрол лизинг 1Р2 (апрель, на 5 лет).

Что ещё?

🔹Посмотрел ставки по накопительным счетам. По сути за месяц ничего не поменялось.

🔹С 25 марта можно подать заявку на продажу заблокированных иностранных активов.

🔹ЦБ РФ продлил на полгода ограничения на перевод валюты за рубеж, они будут действовать с 1 апреля до 30 сентября 2024 года

🔹Чистая прибыль головной компании ПАО "Газпром" за 2023 год составила 695,57 млрд рублей после 747,246 млрд рублей за 2022 год. Выручка сократилась на 30% - до 5,62 трлн ₽.

🔹Акционеры HeadHunter одобрили редомициляцию компании с Кипра в Россию. Ранее компания сообщала, что планирует «переехать» в специальный административный район (САР) — остров Октябрьский в Калининградской области.

🔹Прибыль "Сургутнефтегаза" по РСБУ в 2023 году выросла в 22 раза до 1,334 трлн руб. Убыток "Сургутнефтегаза" в IV кв. составил 102 млрд руб. Ликвидные активы или так называемая "кубышка" "Сургутнефтегаза" в 2023 г. выросла до 5,68 трлн руб. с 4,29 трлн по итогам 2022 года.

#субботний_обзор

{kind=link}

⭐️ Итоги инвестирования за март 2024

Подходит к концу март, уже можно подвести его итоги, а также рассказать что было интересного за месяц.

Цель - получение максимального дохода с дивидендов и купонов на горизонте 10 лет (1 год 3 месяца позади).

Цифры было/стало

У меня несколько счетов в ВТБ и Альфе, в том числе ИИС. Для простоты объединил их в один.

Биржевой счет: было 537391 ₽, стало 578144 ₽ (+1,86% без учёта пополнений, пополнение 30000 ₽).

Выплаты дивидендов и купонов

🔸Дивидендов не было.

🔸Получено купонов: 1440 ₽

Покупки, продажи, участия в IPO и размещениях облигаций

Покупал акции Сбербанка, Газпром нефти, Новатэка, Россети Центр и Транснефти.

Продал фонд EQMX и облигации Новотранс 1Р-04.

Участвовал в IPO Европлан (получил 5 акций), в размещении облигаций Брусника, Глоракс, ЛСР, МТС.

На сколько изменились индексы и активы

🔸Индекс Мосбиржи вырос в марте с 3256 до 3332 пункта (+2,3%).

🔸Индекс гособлигаций RGBITR снизился на 2,1% с 614 до 601 пункта. Длинные ОФЗ сейчас дают доходность 13,4%. Короткие до 14%. ЦБ сохранил ключевую ставку на уровне 16% и пока предпосылок для быстрого ее снижения нет. Следующее заседание будет 26 апреля.

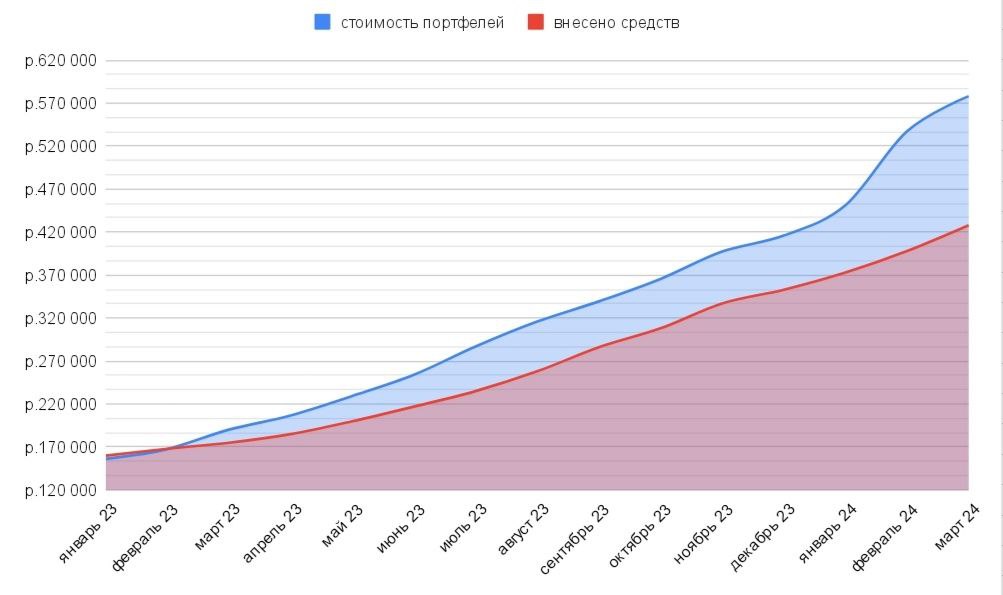

🔸Вместе с индексом Мосбиржи активы выросли за месяц на 1,86%. Больше всех за месяц выросли акции из портфеля: АФК системы, Ростелекома, Северстали, Новабев. Динамика по стоимости портфеля с начала 2023 года позитивная (график - см. внизу поста).

🔸Акций сейчас 53,5%, облигаций 42,3%, ₽ 2,6%, заблокированное 1,7%. Целевое соотношение акций и облигаций 60/40 (+/-5%). Вот состав акционной части, облигации тут.

🔸Доходность XIRR или ЧИСТВНДОХ (с начала 2023 г.): 40% (с учётом налогового вычета). Считает эксель используя статистику пополнений с начала 2023 г.

Что ещё интересного?

🔸Подал заявку на продажу заблокированных активов. Заявку можно подать до 8 мая на сумму не более 100 тыс.₽.

🔸 Обновил подборки: облигаций с постоянным купоном с погашением до 5 лет, накопительных счетов.

🔸На апрель запланирована покупка акций, участие в новых размещениях облигаций (СТМ участвую, остальные - буду смотреть) и участие в IPO (МТС-банк собирался). Буду увеличивать долю облигаций пока ключевая ставка высокая.

🔸Телеграм-канал растет. Спасибо что подписываетесь, читаете, ставите реакции, пишите комментарии!

#итоги_месяца

Подходит к концу март, уже можно подвести его итоги, а также рассказать что было интересного за месяц.

Цель - получение максимального дохода с дивидендов и купонов на горизонте 10 лет (1 год 3 месяца позади).

Цифры было/стало

У меня несколько счетов в ВТБ и Альфе, в том числе ИИС. Для простоты объединил их в один.

Биржевой счет: было 537391 ₽, стало 578144 ₽ (+1,86% без учёта пополнений, пополнение 30000 ₽).

Выплаты дивидендов и купонов

🔸Дивидендов не было.

🔸Получено купонов: 1440 ₽

Покупки, продажи, участия в IPO и размещениях облигаций

Покупал акции Сбербанка, Газпром нефти, Новатэка, Россети Центр и Транснефти.

Продал фонд EQMX и облигации Новотранс 1Р-04.

Участвовал в IPO Европлан (получил 5 акций), в размещении облигаций Брусника, Глоракс, ЛСР, МТС.

На сколько изменились индексы и активы

🔸Индекс Мосбиржи вырос в марте с 3256 до 3332 пункта (+2,3%).

🔸Индекс гособлигаций RGBITR снизился на 2,1% с 614 до 601 пункта. Длинные ОФЗ сейчас дают доходность 13,4%. Короткие до 14%. ЦБ сохранил ключевую ставку на уровне 16% и пока предпосылок для быстрого ее снижения нет. Следующее заседание будет 26 апреля.

🔸Вместе с индексом Мосбиржи активы выросли за месяц на 1,86%. Больше всех за месяц выросли акции из портфеля: АФК системы, Ростелекома, Северстали, Новабев. Динамика по стоимости портфеля с начала 2023 года позитивная (график - см. внизу поста).

🔸Акций сейчас 53,5%, облигаций 42,3%, ₽ 2,6%, заблокированное 1,7%. Целевое соотношение акций и облигаций 60/40 (+/-5%). Вот состав акционной части, облигации тут.

🔸Доходность XIRR или ЧИСТВНДОХ (с начала 2023 г.): 40% (с учётом налогового вычета). Считает эксель используя статистику пополнений с начала 2023 г.

Что ещё интересного?

🔸Подал заявку на продажу заблокированных активов. Заявку можно подать до 8 мая на сумму не более 100 тыс.₽.

🔸 Обновил подборки: облигаций с постоянным купоном с погашением до 5 лет, накопительных счетов.

🔸На апрель запланирована покупка акций, участие в новых размещениях облигаций (СТМ участвую, остальные - буду смотреть) и участие в IPO (МТС-банк собирался). Буду увеличивать долю облигаций пока ключевая ставка высокая.

🔸Телеграм-канал растет. Спасибо что подписываетесь, читаете, ставите реакции, пишите комментарии!

#итоги_месяца

{kind=link}

10 краткосрочных облигаций с доходностью выше 16%

Краткосрочные облигации - короткие облигации со сроком погашения до двух лет (по российской классификации).

Посмотрим какие сейчас есть интересные бумаги на фондовом рынке, которые подпадают под этот критерий.

1. Самолет Р12

Один из крупнейших застройщиков Московской области, Санкт-Петербурга и Ленинградской области.

Рейтинг: ruA- (эксперт РА)

ISIN: RU000A104YT6

Стоимость облигации: 97,5%

Доходность к погашению: 16,3% (купоны 13,25%)

Периодичность выплат: ежеквартальные

Дата погашения: 11.07.2025

2. СэтлГрБ2Р2

Один из крупнейших застройщиков Северо-западного региона.

Рейтинг: ruA+ (эксперт РА)

ISIN: RU000A105X64

Стоимость облигации: 94,63%

Доходность к погашению: 16,3% (купоны 12,2%)

Периодичность выплат: ежеквартальные

Дата погашения: 05.03.2026

3. Каршеринг Руссия 001Р-01

Сервис краткосрочной аренды автомобилей

Рейтинг: A+ (АКРА)

ISIN: RU000A106A86

Стоимость облигации: 96,9%

Доходность к погашению: 16,49% (купоны 13%)

Периодичность выплат: ежеквартальные

Дата погашения: 06.08.2025

4. ЭТС 1Р05

Энергетическая компания, в эксплуатации которой находится более 500 МВт электрической и тепловой мощности

Рейтинг: A- (эксперт РА)

ISIN: RU000A107D74

Стоимость облигации: 101,6%

Доходность к погашению: 16% (купоны 16,25%)

Периодичность выплат: ежемесячные с амортизацией

Дата погашения: 02.12.2025

5. Евротранс 1

Сеть заправок под брендом "Трасса".

Рейтинг: А- (АКРА)

ISIN: RU000A105PP9

Стоимость облигации: 97,8%

Доходность к погашению: 16% (купоны 13,5%)

Периодичность выплат: ежемесячные

Дата погашения: 11.12.2025

6. АБЗ-1 1Р03

Производитель асфальтобетонных смесей в в Северо-Западном регионе.

Рейтинг: BBB (эксперт РА)

ISIN: RU000A105SX7

Стоимость облигации: 97,88%

Доходность к погашению: 17,2% (купоны 14,25%)

Периодичность выплат: ежеквартальные c амортизацией

Дата погашения: 29.01.2026

7.Пионер 1Р6

Застройщик многофункциональных

комплексов, жилой и коммерческой недвижимости

в Москве и Санкт-Петербурге.

Рейтинг: ruA- (Эксперт РА)

ISIN: RU000A104735

Стоимость облигации: 94,57%

Доходность к погашению: 17,5% (купоны 11,75%)

Периодичность выплат: ежеквартальные с амортизацией

Дата погашения: 04.12.2025

8. Балтийский лизинг БП6

Лизинговая компания. Занимает 6 место по объему лизингового портфеля.

Рейтинг: ruAA- (эксперт РА)

ISIN: RU000A1058M3

Стоимость облигации: 95,7%

Доходность к погашению: 16,45% (купоны 10,9%)

Периодичность выплат: ежеквартальные c амортизацией

Дата погашения: 24.09.2025

9. Софтлайн 002Р-01

Поставщик ИТ-решений и сервисов.

Рейтинг: ruBBB+ (эксперт РА)

ISIN: RU000A106А78

Стоимость облигации: 95,16%

Доходность к погашению: 16,3% (купоны 12,4%)

Периодичность выплат: ежеквартальные

Дата погашения: 20.02.2026

10. Борец К1Р01

Компания по привлечению финансирования компании Борец, которая занимается разработкой, производством оборудования для добычи нефти.

Рейтинг: A+ (АКРА)

ISIN: RU000A105ZX2

Стоимость облигации: 93,85%

Доходность к погашению: 16,4% (купоны 11,85%)

Периодичность выплат: ежеквартальные

Дата погашения: 19.03.2026

❗️Не инвестиционная рекомендация.

#облигации

Краткосрочные облигации - короткие облигации со сроком погашения до двух лет (по российской классификации).

Посмотрим какие сейчас есть интересные бумаги на фондовом рынке, которые подпадают под этот критерий.

1. Самолет Р12

Один из крупнейших застройщиков Московской области, Санкт-Петербурга и Ленинградской области.

Рейтинг: ruA- (эксперт РА)

ISIN: RU000A104YT6

Стоимость облигации: 97,5%

Доходность к погашению: 16,3% (купоны 13,25%)

Периодичность выплат: ежеквартальные

Дата погашения: 11.07.2025

2. СэтлГрБ2Р2

Один из крупнейших застройщиков Северо-западного региона.

Рейтинг: ruA+ (эксперт РА)

ISIN: RU000A105X64

Стоимость облигации: 94,63%

Доходность к погашению: 16,3% (купоны 12,2%)

Периодичность выплат: ежеквартальные

Дата погашения: 05.03.2026

3. Каршеринг Руссия 001Р-01

Сервис краткосрочной аренды автомобилей

Рейтинг: A+ (АКРА)

ISIN: RU000A106A86

Стоимость облигации: 96,9%

Доходность к погашению: 16,49% (купоны 13%)

Периодичность выплат: ежеквартальные

Дата погашения: 06.08.2025

4. ЭТС 1Р05

Энергетическая компания, в эксплуатации которой находится более 500 МВт электрической и тепловой мощности

Рейтинг: A- (эксперт РА)

ISIN: RU000A107D74

Стоимость облигации: 101,6%

Доходность к погашению: 16% (купоны 16,25%)

Периодичность выплат: ежемесячные с амортизацией

Дата погашения: 02.12.2025

5. Евротранс 1

Сеть заправок под брендом "Трасса".

Рейтинг: А- (АКРА)

ISIN: RU000A105PP9

Стоимость облигации: 97,8%

Доходность к погашению: 16% (купоны 13,5%)

Периодичность выплат: ежемесячные

Дата погашения: 11.12.2025

6. АБЗ-1 1Р03

Производитель асфальтобетонных смесей в в Северо-Западном регионе.

Рейтинг: BBB (эксперт РА)

ISIN: RU000A105SX7

Стоимость облигации: 97,88%

Доходность к погашению: 17,2% (купоны 14,25%)

Периодичность выплат: ежеквартальные c амортизацией

Дата погашения: 29.01.2026

7.Пионер 1Р6

Застройщик многофункциональных

комплексов, жилой и коммерческой недвижимости

в Москве и Санкт-Петербурге.

Рейтинг: ruA- (Эксперт РА)

ISIN: RU000A104735

Стоимость облигации: 94,57%

Доходность к погашению: 17,5% (купоны 11,75%)

Периодичность выплат: ежеквартальные с амортизацией

Дата погашения: 04.12.2025

8. Балтийский лизинг БП6

Лизинговая компания. Занимает 6 место по объему лизингового портфеля.

Рейтинг: ruAA- (эксперт РА)

ISIN: RU000A1058M3

Стоимость облигации: 95,7%

Доходность к погашению: 16,45% (купоны 10,9%)

Периодичность выплат: ежеквартальные c амортизацией

Дата погашения: 24.09.2025

9. Софтлайн 002Р-01

Поставщик ИТ-решений и сервисов.

Рейтинг: ruBBB+ (эксперт РА)

ISIN: RU000A106А78

Стоимость облигации: 95,16%

Доходность к погашению: 16,3% (купоны 12,4%)

Периодичность выплат: ежеквартальные

Дата погашения: 20.02.2026

10. Борец К1Р01

Компания по привлечению финансирования компании Борец, которая занимается разработкой, производством оборудования для добычи нефти.

Рейтинг: A+ (АКРА)

ISIN: RU000A105ZX2

Стоимость облигации: 93,85%

Доходность к погашению: 16,4% (купоны 11,85%)

Периодичность выплат: ежеквартальные

Дата погашения: 19.03.2026

❗️Не инвестиционная рекомендация.

#облигации

{kind=link}

Облигации ЭР-Телеком Холдинг ПБО-02-06 на размещении

АО «ЭР-Телеком Холдинг» (г.Пермь) – крупный оператор телекоммуникационных услуг. Компания специализируется на предоставлении услуг широкополосного доступа в интернет (ШПД), платного цифрового телевидения, телефонии, доступа к сетям Wi-Fi, VPN, LoRaWAN, видеонаблюдения и комплексных решений.

4 апреля ЭР-Телеком будет проводить сбор заявок на новый выпуск облигаций с погашением через 5 лет и офертой через 2 года.

Посмотрим подробнее его параметры и оценим целесообразность участия в размещении.

Выпуск: ТелХолБ2-6

Рейтинг: ruA- от Эксперт РА

Объем: 7 млрд.р.

Номинал: 1000 р.

Старт приема заявок: 4 апреля

Планируемая дата размещения: 9 апреля

Дата погашения: 9 апреля 2029

Купонная доходность: 16...17% (доходность к погашению не выше доходности 2 летних ОФЗ плюс премия ориентировочно 350 б.п.)

Периодичность выплат: ежемесячные

Амортизация: нет

Оферта: да, через 2 года

Показатели и цифры компании

- год основания 2001;

- 18377 сотрудников;

- выручка согласно отчету по МСФО за 2023 г. 87,528 млрд.₽ (+37% г/г);

- прибыль за 2023 г. 5,875 млдр.р. (в 2022 г. было 154 млн.р);

- денежные средства и эквиваленты в 2023 г. 10,63 млдр. р. (в 2022 г. было 2,84 млрд.р);

- чистый долг на конец 2023 г. 123,16 млрд.р (в 2022 г. было 13,76 мллд.р);

- EBITDA в 2023 г. 38 млрд.₽ (+45% г/г);

- чистый долг/EBITDA в 2023 г. 3,2x , в 2022 г. было 0,52х.

В настоящее время в обращении находится 5 выпусков облигаций компании с доходностью от 16,47% до 17%, причем два выпуска предстоит погасить в апреле и декабре 2024 года.

Вывод

Выручка телекоммуникационных компаний слабо волатильна, спрос и цены на их услуги стабильны и практически не подвержены внешнеэкономическим шокам. Конкурентные позиции холдинга были усилены за счёт приобретения компании «Акадо» в 2023 г.

Однако у холдинга сейчас вместе с кратным ростом прибыли сильно вырос чистый долг (и далее будет расти, т.к. нужны средства для погашения выпусков облигаций под высокие ставки).

В размещении участвую на небольшую долю. Оферта через 2 года конечно минус, при этом купон точно будет ниже, вероятно даже 15,5%. Параметры выпуска аналогичны выпуску облигаций СТМ 1Р4, прием заявок у которого будет сегодня.

#облигации

АО «ЭР-Телеком Холдинг» (г.Пермь) – крупный оператор телекоммуникационных услуг. Компания специализируется на предоставлении услуг широкополосного доступа в интернет (ШПД), платного цифрового телевидения, телефонии, доступа к сетям Wi-Fi, VPN, LoRaWAN, видеонаблюдения и комплексных решений.

4 апреля ЭР-Телеком будет проводить сбор заявок на новый выпуск облигаций с погашением через 5 лет и офертой через 2 года.

Посмотрим подробнее его параметры и оценим целесообразность участия в размещении.

Выпуск: ТелХолБ2-6

Рейтинг: ruA- от Эксперт РА

Объем: 7 млрд.р.

Номинал: 1000 р.

Старт приема заявок: 4 апреля

Планируемая дата размещения: 9 апреля

Дата погашения: 9 апреля 2029

Купонная доходность: 16...17% (доходность к погашению не выше доходности 2 летних ОФЗ плюс премия ориентировочно 350 б.п.)

Периодичность выплат: ежемесячные

Амортизация: нет

Оферта: да, через 2 года

Показатели и цифры компании

- год основания 2001;

- 18377 сотрудников;

- выручка согласно отчету по МСФО за 2023 г. 87,528 млрд.₽ (+37% г/г);

- прибыль за 2023 г. 5,875 млдр.р. (в 2022 г. было 154 млн.р);

- денежные средства и эквиваленты в 2023 г. 10,63 млдр. р. (в 2022 г. было 2,84 млрд.р);

- чистый долг на конец 2023 г. 123,16 млрд.р (в 2022 г. было 13,76 мллд.р);

- EBITDA в 2023 г. 38 млрд.₽ (+45% г/г);

- чистый долг/EBITDA в 2023 г. 3,2x , в 2022 г. было 0,52х.

В настоящее время в обращении находится 5 выпусков облигаций компании с доходностью от 16,47% до 17%, причем два выпуска предстоит погасить в апреле и декабре 2024 года.

Вывод

Выручка телекоммуникационных компаний слабо волатильна, спрос и цены на их услуги стабильны и практически не подвержены внешнеэкономическим шокам. Конкурентные позиции холдинга были усилены за счёт приобретения компании «Акадо» в 2023 г.

Однако у холдинга сейчас вместе с кратным ростом прибыли сильно вырос чистый долг (и далее будет расти, т.к. нужны средства для погашения выпусков облигаций под высокие ставки).

В размещении участвую на небольшую долю. Оферта через 2 года конечно минус, при этом купон точно будет ниже, вероятно даже 15,5%. Параметры выпуска аналогичны выпуску облигаций СТМ 1Р4, прием заявок у которого будет сегодня.

#облигации

{kind=link}

Актуальные процентные ставки по вкладам на 03.04.2024

Как отмечает ЦБ в своем резюме в феврале (по сравнению в январем) произошел рост как текущих счетов, так и срочных депозитов в банках (преимущественно до 1 года). При этом население одновременно наращивает и потребление, и сбережения. Для более выраженного замедления инфляции перевес должен быть в пользу сбережений, поэтому пока ключевая ставка будет высокой на протяжении полугода точно.

Как обычно раз в месяц обновляю подборку процентных ставок по вкладам. Убрал из списка Росбанк, у него ставка 14,5% ниже чем у многих. Рассматриваю срок от 3 месяцев до 1 года.

1. Инвестторгбанк

вклад "Точно в цель" 1 процентный период с 1 по 125 день (16,25%), 2 процентный период с 126 по 250 день период (14,25%), 3 процентный период (11%). Проценты по вкладу выплачиваются в конце каждого процентного периода, после чего также возможно его закрытие.

2. МКБ

вклад "МКБ. Перспектива" если открыть онлайн 15% (на 95 дней), 14,7% (на 185 дней), 13,5% (на 370 дней). Проценты в конце срока. При покупках по карте от 10 тыс.₽ 16,5% (на 95 дней); 16,2% (на 185 дней); 15% (на 370 дней)

3. Газпромбанк

вклад "Заоблачный процент" от 15 тыс. ₽ при открытии онлайн с 1 по 60 день – 15%, с 61 по 120 день – 16%, с 121 по 181 день – 16,5%; при открытии в офисе - с 1 по 60 день – 14%, с 61 по 120 день – 15%, с 121 по 181 день – 15,5%.

4. Альфа-банк

Альфа-вклад от 50 тыс.₽ 14,82% (на 92 дня), 15,21% (на 123 дня), 14,74% (на 184 дня), 13,75% (на 276 дней), 13,09% (на 1 год). Проценты выплачиваются ежемесячно на выбор с капитализацией или без.

5. Банк Санкт-Петербург

вклад "Выгодный старт" 16% на 3 месяца до 500 тыс. ₽.

6. Хоум Банк

вклад "Максимальный" 15,5% (на 3 месяца), 15,25% (на 6 месяцев); 14,5% (на 12 месяцев).

7. МТС банк

вклад 15,89% (на 4 месяца), 15,69% (на 6 месяцев), 13,35% (на 1 год). Выплата процентов - ежемесячно с капитализацией.

8. Сбербанк

вклад «Лучший%» от 100 тыс. ₽ 13,1% (на 3 месяца), 14,6% (на 6 месяцев), 12,1% (на 12 месяцев). Проценты выплачиваются в конце срока. Если получаете зарплату в Сбербанке то еще +0,4%. С подпиской Сберпрайм +1% (399₽ в месяц). Такой процент будет начислен средства, которых не было на вкладах в последние 3 месяца.

9. ПСБ

вклад "Формула дохода" от 100 тыс.₽ первый процентный период с 1 по 50 день (17%), второй процентный период с 51 по 100 день (15%), третий процентный период с 101 по 250 день (13%). Проценты по вкладу выплачиваются в конце срока.

10. ДОМ РФ

вклад "Мой Дом" при оформлении онлайн от 30 до 999,99 тыс.₽ 16% (на 3 месяца), 15,8% (на 6 месяцев), 13,3% (на 1 год); от 1 млн.₽ 16,2% (на 3 месяца), 16% (на 6 месяцев), 14% (на 1 год).

11. Тинькофф

вклад 15% (на 3 и 6 месяцев); 13,8% (на 1 год).

12. ВТБ

ВТБ-вклад при открытии онлайн 13,86% (на 3 месяца), 14,41% (на 6 месяцев), 13,82% (на 12 месяцев) без пополнений и снятия.

13. Россельхозбанк

вклад "Доходный" 13,8% (на 3 месяца), 15,3% (на 6 месяцев), 14% (на 9 месяцев), 14% (на год) . При оформлении онлайн +0,2%. Выплата в конце срока.

❗️С процентов свыше 160 тыс.₽, полученных с вкладов и накопительных счетов, в этом году будет взиматься налог (если ключевую ставку больше не поднимут).

#вклады

Как отмечает ЦБ в своем резюме в феврале (по сравнению в январем) произошел рост как текущих счетов, так и срочных депозитов в банках (преимущественно до 1 года). При этом население одновременно наращивает и потребление, и сбережения. Для более выраженного замедления инфляции перевес должен быть в пользу сбережений, поэтому пока ключевая ставка будет высокой на протяжении полугода точно.

Как обычно раз в месяц обновляю подборку процентных ставок по вкладам. Убрал из списка Росбанк, у него ставка 14,5% ниже чем у многих. Рассматриваю срок от 3 месяцев до 1 года.

1. Инвестторгбанк

вклад "Точно в цель" 1 процентный период с 1 по 125 день (16,25%), 2 процентный период с 126 по 250 день период (14,25%), 3 процентный период (11%). Проценты по вкладу выплачиваются в конце каждого процентного периода, после чего также возможно его закрытие.

2. МКБ

вклад "МКБ. Перспектива" если открыть онлайн 15% (на 95 дней), 14,7% (на 185 дней), 13,5% (на 370 дней). Проценты в конце срока. При покупках по карте от 10 тыс.₽ 16,5% (на 95 дней); 16,2% (на 185 дней); 15% (на 370 дней)

3. Газпромбанк

вклад "Заоблачный процент" от 15 тыс. ₽ при открытии онлайн с 1 по 60 день – 15%, с 61 по 120 день – 16%, с 121 по 181 день – 16,5%; при открытии в офисе - с 1 по 60 день – 14%, с 61 по 120 день – 15%, с 121 по 181 день – 15,5%.

4. Альфа-банк

Альфа-вклад от 50 тыс.₽ 14,82% (на 92 дня), 15,21% (на 123 дня), 14,74% (на 184 дня), 13,75% (на 276 дней), 13,09% (на 1 год). Проценты выплачиваются ежемесячно на выбор с капитализацией или без.

5. Банк Санкт-Петербург

вклад "Выгодный старт" 16% на 3 месяца до 500 тыс. ₽.

6. Хоум Банк

вклад "Максимальный" 15,5% (на 3 месяца), 15,25% (на 6 месяцев); 14,5% (на 12 месяцев).

7. МТС банк

вклад 15,89% (на 4 месяца), 15,69% (на 6 месяцев), 13,35% (на 1 год). Выплата процентов - ежемесячно с капитализацией.

8. Сбербанк

вклад «Лучший%» от 100 тыс. ₽ 13,1% (на 3 месяца), 14,6% (на 6 месяцев), 12,1% (на 12 месяцев). Проценты выплачиваются в конце срока. Если получаете зарплату в Сбербанке то еще +0,4%. С подпиской Сберпрайм +1% (399₽ в месяц). Такой процент будет начислен средства, которых не было на вкладах в последние 3 месяца.

9. ПСБ

вклад "Формула дохода" от 100 тыс.₽ первый процентный период с 1 по 50 день (17%), второй процентный период с 51 по 100 день (15%), третий процентный период с 101 по 250 день (13%). Проценты по вкладу выплачиваются в конце срока.

10. ДОМ РФ

вклад "Мой Дом" при оформлении онлайн от 30 до 999,99 тыс.₽ 16% (на 3 месяца), 15,8% (на 6 месяцев), 13,3% (на 1 год); от 1 млн.₽ 16,2% (на 3 месяца), 16% (на 6 месяцев), 14% (на 1 год).

11. Тинькофф

вклад 15% (на 3 и 6 месяцев); 13,8% (на 1 год).

12. ВТБ

ВТБ-вклад при открытии онлайн 13,86% (на 3 месяца), 14,41% (на 6 месяцев), 13,82% (на 12 месяцев) без пополнений и снятия.

13. Россельхозбанк

вклад "Доходный" 13,8% (на 3 месяца), 15,3% (на 6 месяцев), 14% (на 9 месяцев), 14% (на год) . При оформлении онлайн +0,2%. Выплата в конце срока.

❗️С процентов свыше 160 тыс.₽, полученных с вкладов и накопительных счетов, в этом году будет взиматься налог (если ключевую ставку больше не поднимут).

#вклады

{kind=link}

Почему растут цены на золото?

Цены на золото бьют рекорды, за последний месяц цена выросла на 13%. На мировом рынке цена на золотой металл превысила $2300 за унцию. Цена на биржевой контракт на покупку золото GLDRUB_TOM (аналог обезличенного металлического счета) составляет 6882 р. за 1 грамм.

Золото — это способ сохранения средств, особенно в эпоху нестабильности. Интерес к нему проявляют и частные лица, и центробанки. Растущий спрос на золото также толкает цены на него вверх. В этом году вырос спрос на золото со стороны центральных банков и ювелирной промышленности многих стран в том числе в связи с ростом недоверия к долларовой системе.

Другой причиной роста золота можно выделить растущую геополитическую напряжённость в мире.

Разговоры о возможном изъятии российских замороженных активов - также одна из причин роста золота. Эти диалоги тоже подрывают доверие к доллару и евро и заставляют ЦБ разных стран искать другие варианты.

Стоит выделить и действия ФРС. Цикл повышения ставки ФРС вероятно завершен. Есть мнение, что ФРС начнет снижать ставку уже летом. А так как снижение ставок исторически приводило к ослаблению валюты, то возможен дальнейший роста золота.