Sberbank CIB: Прогноз 2020 для российских банков: грядут серьезные перемены

Можно сказать, что прошлый год прошел для российских банков достаточно спокойно и без потрясений. Однако этот год, по мнению аналитиков, будет более интересным в связи с происходящими, довольно серьезными, структурными изменениями. Несмотря на это, Sberbank CIB ожидает достаточно удачный год для рассматриваемых банков, прибыль которых должна вырасти примерно на 10-20% на фоне благоприятной макроэкономической ситуации в стране. Как всегда, аналитики советуют быть избирательными и по-прежнему считают Тинькофф наилучшим вариантом в российском банковском секторе.

Происходят серьезные изменения. Аналитики Sberbank CIB отмечают, что в банковском секторе происходят важные долгосрочные изменения. Во-первых, стабильно низкий уровень инфляции и падение процентных ставок закладывают основы для давления на чистую процентную маржу (что более отчетливо проявится в 2021, чем в этом году) и еще больше увеличивают потребность банков в получении дохода в виде комиссий, чтобы компенсировать замедление роста чистого процентного дохода. Максимальные средние ставки по депозитам ведущих банков впервые упали ниже 6% – аналогичную доходность теперь можно получить на российском фондовом рынке в виде дивидендов – эта тенденция к снижению также повлияет на то, как люди будут сберегать и инвестировать, о чем свидетельствует удвоение объема частных брокерских счетов в прошлом году. Еще одно важное изменение – ожидание в этом году довольно значительного сокращения темпов роста объема необеспеченных кредитов, которые стали для банков дойной коровой. Это также будет способствовать снижению темпов роста чистого процентного дохода, хотя рынок ипотечного кредитования выглядит довольно перспективным. Ни одно из этих изменений не является неразрешимой проблемой для банков, но, чтобы с ними справиться, потребуется внедрение инноваций и улучшение качества обслуживания, что связано с тенденцией развертывания нефинансовых экосистем.

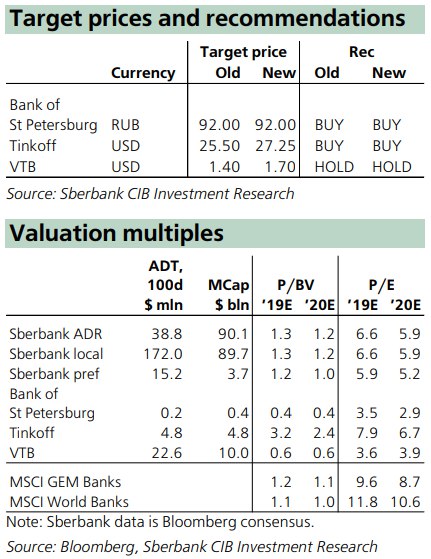

Банки будут действовать по единой схеме, но не забывайте о различиях. Аналитики полагают, что все признаки указывают на удачный год для акций российских банков, доходность которых (хотя не всех) будет расти быстрыми темпами на фоне благоприятной макроэкономической ситуации. Однако, учитывая сдерживающие факторы роста необеспеченного кредитования и маржи, аналитики Sberbank CIB не ожидают значительный опережающий рост банковского сектора по сравнению с российским рынком в целом. Как всегда, в широком смысле аналитики бы посоветовали четко понимать разницу между акциями различных банков, при этом Tinkoff по-прежнему остается фаворитом (ПОКУПАТЬ; целевая цена $27.25), ВТБ (ДЕРЖАТЬ; целевая цена $1.7) все еще необходимо продемонстрировать стабильность работы, Банк Санкт-Петербург (ПОКУПАТЬ; целевая цена 92 руб.) все еще надеется преодолеть неубедительные итоги 2019 года.

Мультипликаторы не высоки. Несмотря на то, что не следует ожидать существенного пересмотра позиций, общая переоценка (и, возможно, снижение стоимости капитала со временем) по-прежнему благоприятна для принятия решения об инвестировании в ведущие российские банки. Консенсус-рогноз Bloomberg для показателя цена/прибыль Сбербанка на 2020 год составляет 5.9х, а для Tinkoff – 6.7х; ВТБ торгуется на уровне 3.9х, а Банк Санкт-Петербург – на 2.9х.

#SberbankCIB #Россия #Акции

Можно сказать, что прошлый год прошел для российских банков достаточно спокойно и без потрясений. Однако этот год, по мнению аналитиков, будет более интересным в связи с происходящими, довольно серьезными, структурными изменениями. Несмотря на это, Sberbank CIB ожидает достаточно удачный год для рассматриваемых банков, прибыль которых должна вырасти примерно на 10-20% на фоне благоприятной макроэкономической ситуации в стране. Как всегда, аналитики советуют быть избирательными и по-прежнему считают Тинькофф наилучшим вариантом в российском банковском секторе.

Происходят серьезные изменения. Аналитики Sberbank CIB отмечают, что в банковском секторе происходят важные долгосрочные изменения. Во-первых, стабильно низкий уровень инфляции и падение процентных ставок закладывают основы для давления на чистую процентную маржу (что более отчетливо проявится в 2021, чем в этом году) и еще больше увеличивают потребность банков в получении дохода в виде комиссий, чтобы компенсировать замедление роста чистого процентного дохода. Максимальные средние ставки по депозитам ведущих банков впервые упали ниже 6% – аналогичную доходность теперь можно получить на российском фондовом рынке в виде дивидендов – эта тенденция к снижению также повлияет на то, как люди будут сберегать и инвестировать, о чем свидетельствует удвоение объема частных брокерских счетов в прошлом году. Еще одно важное изменение – ожидание в этом году довольно значительного сокращения темпов роста объема необеспеченных кредитов, которые стали для банков дойной коровой. Это также будет способствовать снижению темпов роста чистого процентного дохода, хотя рынок ипотечного кредитования выглядит довольно перспективным. Ни одно из этих изменений не является неразрешимой проблемой для банков, но, чтобы с ними справиться, потребуется внедрение инноваций и улучшение качества обслуживания, что связано с тенденцией развертывания нефинансовых экосистем.

Банки будут действовать по единой схеме, но не забывайте о различиях. Аналитики полагают, что все признаки указывают на удачный год для акций российских банков, доходность которых (хотя не всех) будет расти быстрыми темпами на фоне благоприятной макроэкономической ситуации. Однако, учитывая сдерживающие факторы роста необеспеченного кредитования и маржи, аналитики Sberbank CIB не ожидают значительный опережающий рост банковского сектора по сравнению с российским рынком в целом. Как всегда, в широком смысле аналитики бы посоветовали четко понимать разницу между акциями различных банков, при этом Tinkoff по-прежнему остается фаворитом (ПОКУПАТЬ; целевая цена $27.25), ВТБ (ДЕРЖАТЬ; целевая цена $1.7) все еще необходимо продемонстрировать стабильность работы, Банк Санкт-Петербург (ПОКУПАТЬ; целевая цена 92 руб.) все еще надеется преодолеть неубедительные итоги 2019 года.

Мультипликаторы не высоки. Несмотря на то, что не следует ожидать существенного пересмотра позиций, общая переоценка (и, возможно, снижение стоимости капитала со временем) по-прежнему благоприятна для принятия решения об инвестировании в ведущие российские банки. Консенсус-рогноз Bloomberg для показателя цена/прибыль Сбербанка на 2020 год составляет 5.9х, а для Tinkoff – 6.7х; ВТБ торгуется на уровне 3.9х, а Банк Санкт-Петербург – на 2.9х.

#SberbankCIB #Россия #Акции

{kind=link}

Торговые идеи от Sberbank CIB

Российские акции принесли впечатляющие прибыли в 2019 году и начали 2020

на высокой ноте. Аналитики считают, что продолжающееся снижение процентных ставок и высокие дивиденды помогут российским акциям продолжить рост. В этом выпуске торговых идей Sberbank CIB открывает две новые торговые идеи и закрывает одну.

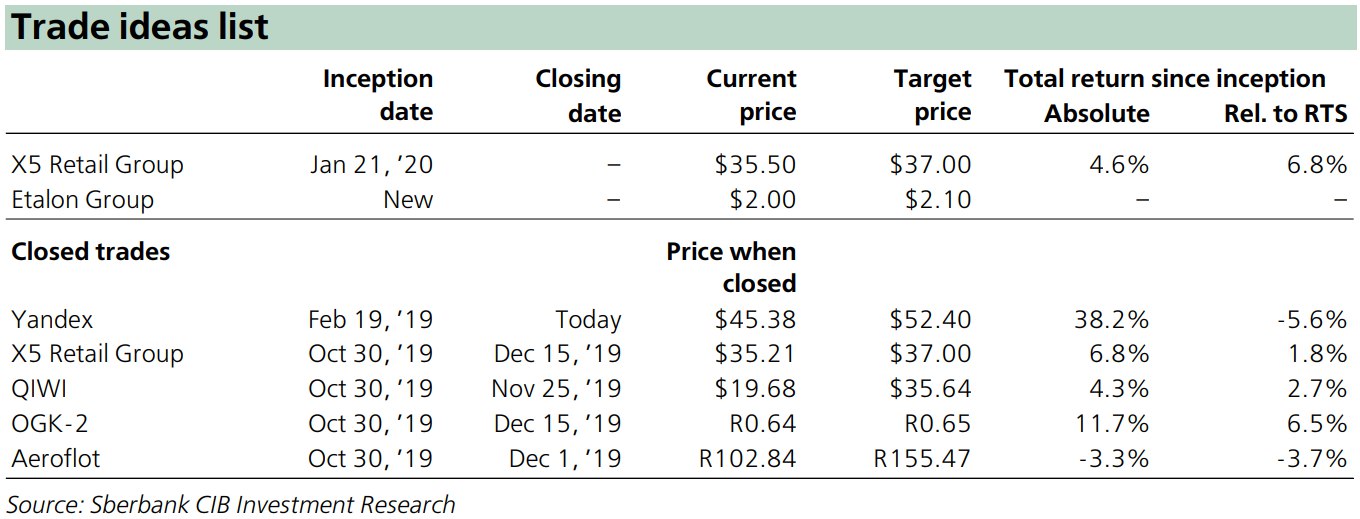

Добавление в список «на покупку» X5 Retail Group

Несколько дней назад аналитики Сбербанка добавили X5 в список торговых идей. Они считают, что недавняя просадка акций и их слабые результаты по сравнению с Магнитом создали хорошую возможность покупки. Кроме того, фундаментальный интерес к сектору усилился благодаря объявленному правительством повышению социальных расходов. Sberbank CIB ожидает, что Магнит скоро снизит интенсивность промо-акций и потеряет часть трафика. Пятерочка эту часть должна забрать себе.

Добавление Эталон Групп

Компания недавно объявила, что подала заявку для листинга на Московской бирже. Аналитики банка считают, что это будет основным драйвером для акции. Отсутствие в локальных котировальных списках является одной из причин, почему Эталон торгуется с дисконтом к группе ЛСР. Аналитики ожидают, что листинг даст большой импульс ликвидности акций, что должно привлечь внимание глобальных инвесторов, которые не интересовались бумагой именно из-за ее низкой ликвидности.

Закрытие инвест-идеи Яндекса

Акции Яндекса прибавили 38% с момента включения в список Sberbank’а CIB «на покупку» (февраль 2019). Так как триггеры, на которые аналитики обращали внимание, материализовались, Sberbank CIB закрывает торговую идею. Аналитики продолжают позитивно смотреть на долгосрочные фундаментальные показатели компании и сохраняют рекомендацию «покупать» акции Яндекса.

#SberbankCIB #Россия #Акции

Российские акции принесли впечатляющие прибыли в 2019 году и начали 2020

на высокой ноте. Аналитики считают, что продолжающееся снижение процентных ставок и высокие дивиденды помогут российским акциям продолжить рост. В этом выпуске торговых идей Sberbank CIB открывает две новые торговые идеи и закрывает одну.

Добавление в список «на покупку» X5 Retail Group

Несколько дней назад аналитики Сбербанка добавили X5 в список торговых идей. Они считают, что недавняя просадка акций и их слабые результаты по сравнению с Магнитом создали хорошую возможность покупки. Кроме того, фундаментальный интерес к сектору усилился благодаря объявленному правительством повышению социальных расходов. Sberbank CIB ожидает, что Магнит скоро снизит интенсивность промо-акций и потеряет часть трафика. Пятерочка эту часть должна забрать себе.

Добавление Эталон Групп

Компания недавно объявила, что подала заявку для листинга на Московской бирже. Аналитики банка считают, что это будет основным драйвером для акции. Отсутствие в локальных котировальных списках является одной из причин, почему Эталон торгуется с дисконтом к группе ЛСР. Аналитики ожидают, что листинг даст большой импульс ликвидности акций, что должно привлечь внимание глобальных инвесторов, которые не интересовались бумагой именно из-за ее низкой ликвидности.

Закрытие инвест-идеи Яндекса

Акции Яндекса прибавили 38% с момента включения в список Sberbank’а CIB «на покупку» (февраль 2019). Так как триггеры, на которые аналитики обращали внимание, материализовались, Sberbank CIB закрывает торговую идею. Аналитики продолжают позитивно смотреть на долгосрочные фундаментальные показатели компании и сохраняют рекомендацию «покупать» акции Яндекса.

#SberbankCIB #Россия #Акции

{kind=link}

Sberbank CIB: Краткосрочная инвестиционная идея – покупка акций Татнефти

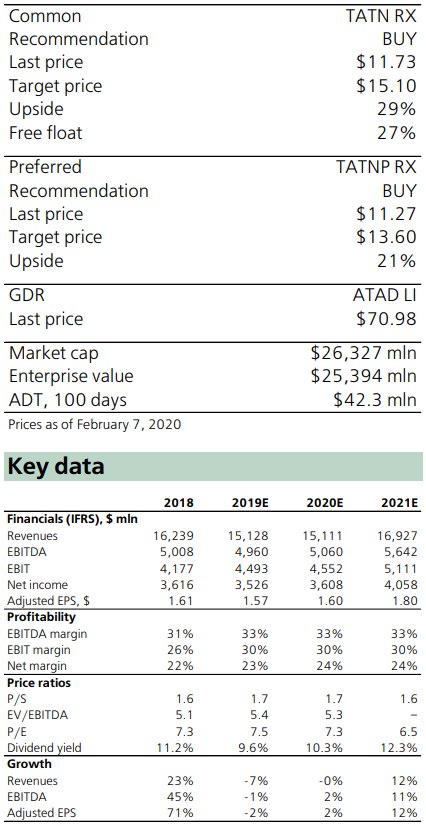

Sberbank CIB открыл краткосрочную торговую идею как по обыкновенным, так и по привилегированным акциям, учитывая, что аналитики видят несколько катализаторов роста для акций в будущем. Татнефть генерирует огромный свободный денежный поток (FCF), который полностью распределяется через дивиденды. Этот факт делает Татнефть одной из лучших бумаг в секторе. Между тем, есть несколько предстоящих событий, которые могут служить катализаторами для акций. В частности, аналитики ожидают сильных результатов в 4К19 (конец марта), положительные сюрпризы по FCF и дивидендам. Аналитики Sberbank CIB также упоминают потенциальное включение префов в индекс MSCI и, следовательно, возможное увеличение веса Татнефти в индексе.

Текущий перформанс акций. Цена акций Татнефти снизилась на 2.4% с начала года в долларовом выражении. MSCI EM Energy index упал за это время на 6.3%, а Brent на 16.6%.

Инвестиционный кейс. Генерация большого свободного денежного потока, который распространяется в полном объеме через дивиденды, делает Татнефть лучшей инвестиционной историей в отрасли. Аналитики ожидают FCF и дивидендную доходность в 2020 году на уровне 11-13%. Кроме того, у Татнефти самые низкие риски в отрасли в части переработки и сбыта и компания практически невосприимчива к изменениям в топливных стандартах (ИМО 2020). Компания также может увеличить производство по оценкам на 8% к 2021 году, если ограничения ОПЕК+ будут сняты.

Как соотносятся прогнозы Sberbank CIB с консенсусом-bloomberg. Оценки EBITDA и FCF от Sberbank CIB на 2020 год опережают консенсус на 2% и 37%.

Ключевые драйверы и катализаторы. Аналитики видят несколько катализаторов, которые могут привести к опережающему рынок росту акций Татнефти в течение следующих нескольких месяцев. Они ожидают, что Татнефть покажет сильные результаты за 4К19 по МСФО в конце марта, несмотря на в целом слабый квартал для сектора, так как компания не пострадала из-за падения цен на тяжелые продукты с высоким содержанием серы. Согласно ожиданиям, компания сгенерирует FCF на уровне $0.7 млрд. По мнению аналитикиов, рекомендации совета директоров по дивидендам в конце апреля также, вероятно, станут катализатором. Выплата дивидендов в 2019 году превысила FCF, и Sberbank CIB считают, что это может произойти снова в 2020 году, учитывая низкий левередж компании. Аналитики ожидают выплату за 4К19 на уровне 35 руб. за акцию (0.54 долл. США), которая будет взята из FCF первой половины 2020 года в размере 1.3 млрд долл. США. Это подразумевает 5% дивидендной доходности как для обыкновенных, так и для привилегированных акций.

Возможное включение в MSCI. Привилегированные акции Татнефти торгуются на уровне ниже (но уже очень близко от) включения в индексы MSCI. Например, рыночная капитализация компании, скорректированная на free-float (почти 1.7 млрд. долл. США) была лишь на 4-11% ниже уровня, необходимого для попадания в индекс во время периода, определяющего предстоящую февральскую квартальную перебалансировку. Следовательно, Татнефть может претендовать на попадание в индекс уже в следующий период. Объявление о перебаласировке состоится 12 мая. Sberbank CIB рассматривает это как еще один потенциальный катализатор.

Риски. Более низкая цена на нефть и укрепление рубля могут привести к снижению FCF, что

может ограничить размер будущих дивидендов. Sberbank CIB прогнозирует нефть на уровне 60 $/барр. для марки Urals и 65 долл./руб. в среднем за 2020 г.

#SberbankCIB #Россия #Акции

Sberbank CIB открыл краткосрочную торговую идею как по обыкновенным, так и по привилегированным акциям, учитывая, что аналитики видят несколько катализаторов роста для акций в будущем. Татнефть генерирует огромный свободный денежный поток (FCF), который полностью распределяется через дивиденды. Этот факт делает Татнефть одной из лучших бумаг в секторе. Между тем, есть несколько предстоящих событий, которые могут служить катализаторами для акций. В частности, аналитики ожидают сильных результатов в 4К19 (конец марта), положительные сюрпризы по FCF и дивидендам. Аналитики Sberbank CIB также упоминают потенциальное включение префов в индекс MSCI и, следовательно, возможное увеличение веса Татнефти в индексе.

Текущий перформанс акций. Цена акций Татнефти снизилась на 2.4% с начала года в долларовом выражении. MSCI EM Energy index упал за это время на 6.3%, а Brent на 16.6%.

Инвестиционный кейс. Генерация большого свободного денежного потока, который распространяется в полном объеме через дивиденды, делает Татнефть лучшей инвестиционной историей в отрасли. Аналитики ожидают FCF и дивидендную доходность в 2020 году на уровне 11-13%. Кроме того, у Татнефти самые низкие риски в отрасли в части переработки и сбыта и компания практически невосприимчива к изменениям в топливных стандартах (ИМО 2020). Компания также может увеличить производство по оценкам на 8% к 2021 году, если ограничения ОПЕК+ будут сняты.

Как соотносятся прогнозы Sberbank CIB с консенсусом-bloomberg. Оценки EBITDA и FCF от Sberbank CIB на 2020 год опережают консенсус на 2% и 37%.

Ключевые драйверы и катализаторы. Аналитики видят несколько катализаторов, которые могут привести к опережающему рынок росту акций Татнефти в течение следующих нескольких месяцев. Они ожидают, что Татнефть покажет сильные результаты за 4К19 по МСФО в конце марта, несмотря на в целом слабый квартал для сектора, так как компания не пострадала из-за падения цен на тяжелые продукты с высоким содержанием серы. Согласно ожиданиям, компания сгенерирует FCF на уровне $0.7 млрд. По мнению аналитикиов, рекомендации совета директоров по дивидендам в конце апреля также, вероятно, станут катализатором. Выплата дивидендов в 2019 году превысила FCF, и Sberbank CIB считают, что это может произойти снова в 2020 году, учитывая низкий левередж компании. Аналитики ожидают выплату за 4К19 на уровне 35 руб. за акцию (0.54 долл. США), которая будет взята из FCF первой половины 2020 года в размере 1.3 млрд долл. США. Это подразумевает 5% дивидендной доходности как для обыкновенных, так и для привилегированных акций.

Возможное включение в MSCI. Привилегированные акции Татнефти торгуются на уровне ниже (но уже очень близко от) включения в индексы MSCI. Например, рыночная капитализация компании, скорректированная на free-float (почти 1.7 млрд. долл. США) была лишь на 4-11% ниже уровня, необходимого для попадания в индекс во время периода, определяющего предстоящую февральскую квартальную перебалансировку. Следовательно, Татнефть может претендовать на попадание в индекс уже в следующий период. Объявление о перебаласировке состоится 12 мая. Sberbank CIB рассматривает это как еще один потенциальный катализатор.

Риски. Более низкая цена на нефть и укрепление рубля могут привести к снижению FCF, что

может ограничить размер будущих дивидендов. Sberbank CIB прогнозирует нефть на уровне 60 $/барр. для марки Urals и 65 долл./руб. в среднем за 2020 г.

#SberbankCIB #Россия #Акции

{kind=link}

Друзья,

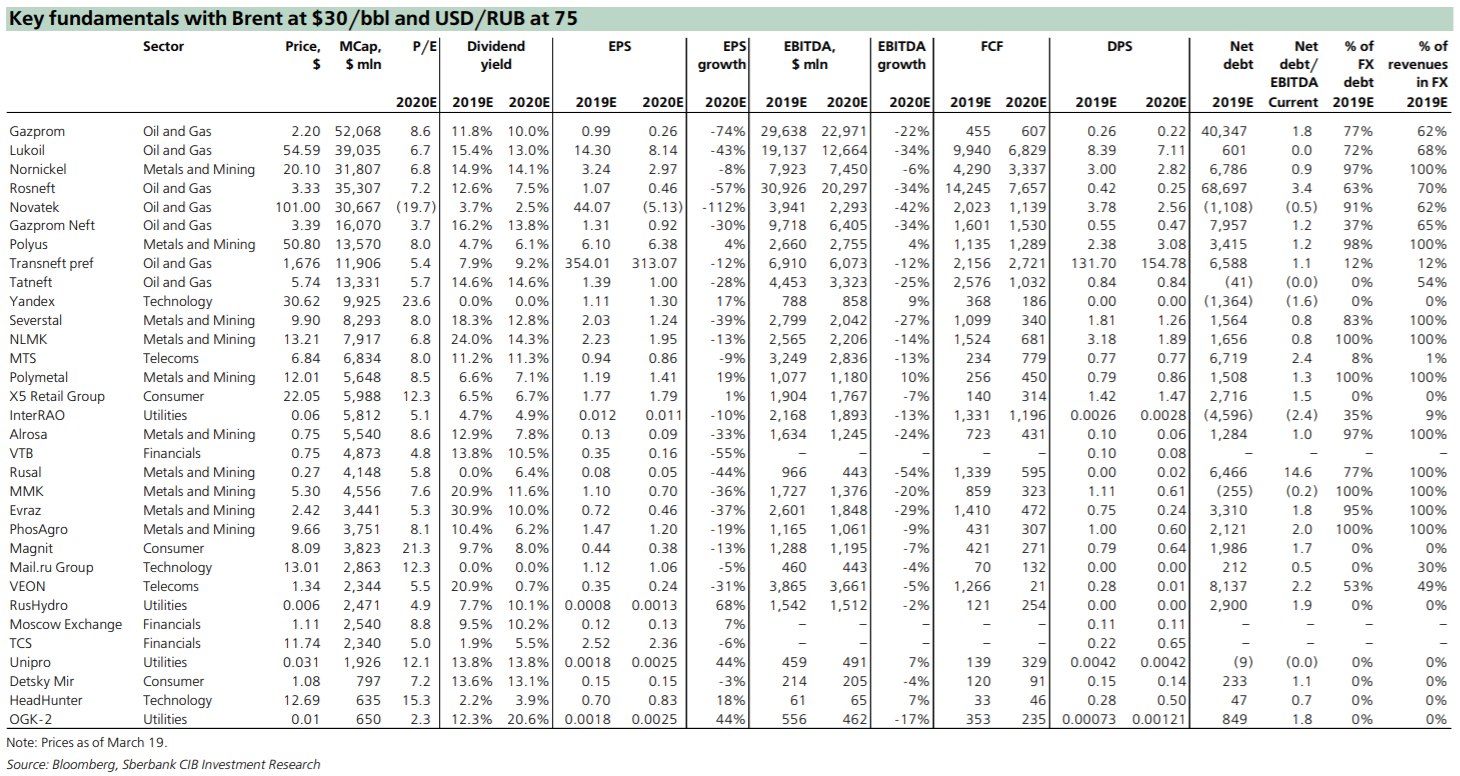

К этому посту прикреплена очень интересная таблица от аналитиков Сбербанка CIB. Она собрала в себя всю ключевую информацию, которая важна для инвесторов, о российских компаниях на текущий момент. Главная ценность в том, что она обновлена на 19 марта. То есть, с момента обновления прошло всего 2 торговых дня. По ней мы можем оценить, как новая реальность отразилась(-ться) на финансовых показателях наших компаний.

Важно: таблица сформирована исходя из ожиданий цен на нефть 30 $/баррель и курса 75 рублей/доллар.

Так, например, вам здесь могут быть интересны столбцы “P/E” и “dividend yield”. Они уже спрогнозированы аналитиками Сбербанка для текущего, 2020 года, с учетом всех драматических изменений на мировых рынках. Также предлагаю обратить внимание на столбец “EPS growth”. Это изменение чистой прибыли на акцию с 2019 на 2020 год. По этому столбцу будет понятно, как сильно кризис ударил по той или иной компании. Ну и конечно нужно посмотреть на показатели “Net debt / EBITDA”, “% of FX debt” (процент валютных займов), “% of revenues in FX” (процент валютной выручки).

Из удивительного: Очень высокая прогнозная дивидендная доходность у нефтяников. У Лукойла – 13%, у Газпромнефти – 13.8%, у Татнефти вообще 14.6%. И это все с учетом низкой цены на нефть и курсом рубля, сильнее текущего. Удивляет также отрицательная чистая прибыль Новатэка и 20%+ дивидендной доходности ОГК-2.

#SberbankCIB #Россия #Акции

К этому посту прикреплена очень интересная таблица от аналитиков Сбербанка CIB. Она собрала в себя всю ключевую информацию, которая важна для инвесторов, о российских компаниях на текущий момент. Главная ценность в том, что она обновлена на 19 марта. То есть, с момента обновления прошло всего 2 торговых дня. По ней мы можем оценить, как новая реальность отразилась(-ться) на финансовых показателях наших компаний.

Важно: таблица сформирована исходя из ожиданий цен на нефть 30 $/баррель и курса 75 рублей/доллар.

Так, например, вам здесь могут быть интересны столбцы “P/E” и “dividend yield”. Они уже спрогнозированы аналитиками Сбербанка для текущего, 2020 года, с учетом всех драматических изменений на мировых рынках. Также предлагаю обратить внимание на столбец “EPS growth”. Это изменение чистой прибыли на акцию с 2019 на 2020 год. По этому столбцу будет понятно, как сильно кризис ударил по той или иной компании. Ну и конечно нужно посмотреть на показатели “Net debt / EBITDA”, “% of FX debt” (процент валютных займов), “% of revenues in FX” (процент валютной выручки).

Из удивительного: Очень высокая прогнозная дивидендная доходность у нефтяников. У Лукойла – 13%, у Газпромнефти – 13.8%, у Татнефти вообще 14.6%. И это все с учетом низкой цены на нефть и курсом рубля, сильнее текущего. Удивляет также отрицательная чистая прибыль Новатэка и 20%+ дивидендной доходности ОГК-2.

#SberbankCIB #Россия #Акции

{kind=link}

Sberbank CIB: Краткосрочная парная торговая идея в нефтегазовом секторе

25 марта аналитики банка открыли краткосрочную парную торговую идею: по их оценкам, во втором квартале 2020 года акции Газпрома будут котироваться лучше нефтяных компаний и индекса РТС Нефть и газ. При этом они подтвердили долгосрочные рекомендации «покупать» для Газпрома, ЛУКойла, привилегированных и обыкновенных акций Татнефти, а также акций НОВАТЭКа. Акции Роснефти и Газпром нефти Sberbank CIB попрежнему рекомендует «держать», а акции Транснефти – «продавать».

Ключевые факторы и катализаторы. По мнению аналитиков, во втором квартале на глобальных рынках сохранится турбулентность, обусловленная негативным влиянием эпидемии коронавируса на мировую экономику, которая, в частности, продолжит оказывать давление на котировки нефти. Они ожидают, что на рынке нефти в ближайшие кварталы сохранится избыток предложения на фоне падающего спроса. Ситуацию, вероятно, будет усугублять ожидающееся наращивание добычи крупнейшими производителями углеводородного сырья. На второй квартал Sberbank CIB закладывает цену Брент на уровне $25, а на второе полугодие – $30 за баррель. При этом баррель нефти Юралз, будет котироваться с дисконтом $4.5. Второй квартал, будет самым проблемным периодом 2020 года для глобальной нефтяной отрасли.

Аналитики банка полагают, что в таких условиях самым защитным инструментом являются акции Газпрома. По их оценкам, во втором квартале газовый гигант будет котироваться лучше российских нефтяных компаний и нефтегазового сектора в целом. Анализ свидетельствует о том, что на фоне падающих цен на нефть Газпром будет самым устойчивым среди освещаемых аналитической командной Сбербанка эмитентов. Газпром уже переориентировал свои экспортные поставки на цены газовых хабов (которые уже находятся под давлением довольно долго). Его свободные денежные потоки должны держаться возле уровня безубыточности вне зависимости от того, стоит нефть $60 или по $30 за баррель (с учетом последствий для Газпром нефти, газоконденсатного сегмента и экономических параметров газопровода “Сила Сибири”, а также принимая во внимание позитивный эффект с точки зрения налогов и капиталовложений). Коэффициент “цена/прибыль 2021” для Газпрома сейчас составляет 4.1х, что делает эту компанию самой недорогой в российском нефтегазовом секторе.

Долгосрочная рекомендация по акциям Газпрома от Sberbank CIB – «покупать». Ожидаемые аналитиками в среднесрочной перспективе позитивные изменения с точки зрения инвестиционной привлекательности Газпрома существенно не зависят от цен на нефть, а в условиях ослабления рубля становятся даже более убедительными. Сюда относятся наращивание газового экспорта в Азию, сокращение капиталовложений и восстановление цен на газ.

Российские нефтяные компании сильнее, чем Газпром, пострадают от падения цен на нефть. Впрочем, акции ЛУКойла и Татнефти, обладают некоторыми защитными характеристиками, поскольку эти компании генерируют двузначную доходность свободных денежных потоков и двузначную дивидендную доходность. Наиболее уязвимой в сложившейся ситуации является Роснефть, что обусловлено высоким уровнем ее задолженности.

Динамика котировок и оценка. К закрытию торгов 23 марта котировки Газпрома упали на 49% с начала года. Для сравнения, индекс РТС Нефть и газ тот же период снизился на 50%.

Факторы, которые могут повлиять рекомендации. Таковым может являться неожиданное событие, благоприятное для цен на нефть – например, возобновление сотрудничества в рамках ОПЕК+ или появление признаков усиливающегося спроса со стороны Китая. В этом случае котировки компаний, наиболее зависимых от цен на нефть, вероятно, должны вырасти.

#SberbankCIB #Россия #Акции

25 марта аналитики банка открыли краткосрочную парную торговую идею: по их оценкам, во втором квартале 2020 года акции Газпрома будут котироваться лучше нефтяных компаний и индекса РТС Нефть и газ. При этом они подтвердили долгосрочные рекомендации «покупать» для Газпрома, ЛУКойла, привилегированных и обыкновенных акций Татнефти, а также акций НОВАТЭКа. Акции Роснефти и Газпром нефти Sberbank CIB попрежнему рекомендует «держать», а акции Транснефти – «продавать».

Ключевые факторы и катализаторы. По мнению аналитиков, во втором квартале на глобальных рынках сохранится турбулентность, обусловленная негативным влиянием эпидемии коронавируса на мировую экономику, которая, в частности, продолжит оказывать давление на котировки нефти. Они ожидают, что на рынке нефти в ближайшие кварталы сохранится избыток предложения на фоне падающего спроса. Ситуацию, вероятно, будет усугублять ожидающееся наращивание добычи крупнейшими производителями углеводородного сырья. На второй квартал Sberbank CIB закладывает цену Брент на уровне $25, а на второе полугодие – $30 за баррель. При этом баррель нефти Юралз, будет котироваться с дисконтом $4.5. Второй квартал, будет самым проблемным периодом 2020 года для глобальной нефтяной отрасли.

Аналитики банка полагают, что в таких условиях самым защитным инструментом являются акции Газпрома. По их оценкам, во втором квартале газовый гигант будет котироваться лучше российских нефтяных компаний и нефтегазового сектора в целом. Анализ свидетельствует о том, что на фоне падающих цен на нефть Газпром будет самым устойчивым среди освещаемых аналитической командной Сбербанка эмитентов. Газпром уже переориентировал свои экспортные поставки на цены газовых хабов (которые уже находятся под давлением довольно долго). Его свободные денежные потоки должны держаться возле уровня безубыточности вне зависимости от того, стоит нефть $60 или по $30 за баррель (с учетом последствий для Газпром нефти, газоконденсатного сегмента и экономических параметров газопровода “Сила Сибири”, а также принимая во внимание позитивный эффект с точки зрения налогов и капиталовложений). Коэффициент “цена/прибыль 2021” для Газпрома сейчас составляет 4.1х, что делает эту компанию самой недорогой в российском нефтегазовом секторе.

Долгосрочная рекомендация по акциям Газпрома от Sberbank CIB – «покупать». Ожидаемые аналитиками в среднесрочной перспективе позитивные изменения с точки зрения инвестиционной привлекательности Газпрома существенно не зависят от цен на нефть, а в условиях ослабления рубля становятся даже более убедительными. Сюда относятся наращивание газового экспорта в Азию, сокращение капиталовложений и восстановление цен на газ.

Российские нефтяные компании сильнее, чем Газпром, пострадают от падения цен на нефть. Впрочем, акции ЛУКойла и Татнефти, обладают некоторыми защитными характеристиками, поскольку эти компании генерируют двузначную доходность свободных денежных потоков и двузначную дивидендную доходность. Наиболее уязвимой в сложившейся ситуации является Роснефть, что обусловлено высоким уровнем ее задолженности.

Динамика котировок и оценка. К закрытию торгов 23 марта котировки Газпрома упали на 49% с начала года. Для сравнения, индекс РТС Нефть и газ тот же период снизился на 50%.

Факторы, которые могут повлиять рекомендации. Таковым может являться неожиданное событие, благоприятное для цен на нефть – например, возобновление сотрудничества в рамках ОПЕК+ или появление признаков усиливающегося спроса со стороны Китая. В этом случае котировки компаний, наиболее зависимых от цен на нефть, вероятно, должны вырасти.

#SberbankCIB #Россия #Акции

{kind=link}

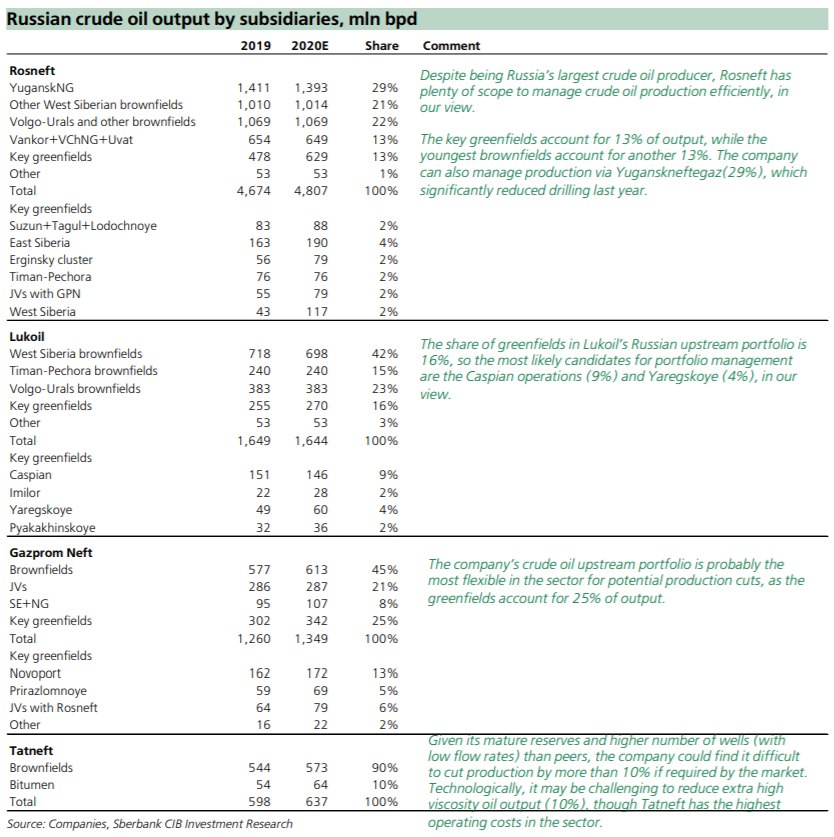

Sberbank CIB: Российские нефтяные компании должны выдерживать шторм

Глобальный спрос на сырую нефть столкнулся с беспрецедентным ударом от повсеместного введения мер по ограничению распространения коронавируса. По разным оценкам отрасли (Минэнерго России, HIS, Vitol, Gunvor) снижение спроса может достичь 10-15 млн баррелей в сутки (10-15% от общего мирового потребления) во 2К20, с пиком в 15-20 млн баррелей в сутки (15-20%) в марте и апреле. Это пока отодвигает ценовую войну в сторону, поскольку производители не смогут увеличить производство в течение следующих нескольких месяцев. Sberbank CIB по-прежнему считает, что цены на нефть остаются ключевым вопросом для российских нефтяных компаний, хотя им также, вероятно, потребуется подготовиться к значительному сокращению добычи в краткосрочной перспективе. Аналитики считают, что портфели компании достаточно гибкие, они также имеют одни из самых низких в мире денежных расходов. Почти все компании действительно хорошо подготовлены к продолжающейся турбулентности.

Волатильность цен на нефть повысилась, поэтому стоит взглянуть на денежные затраты на добычу. Если цена на нефть упадет ниже 15 $/барр., денежные затраты на добычу снизятся ниже 10 $/барр., поскольку нефтяные налоги упадут ниже 1 $/барр., а рубль обесценится. Включение расходов на капитальные затраты на техническое обслуживание увеличит цену добычи до 14 $ /барр.. Но, по мнению аналитиков, расходы на техническое обслуживание могут быть значительно сокращены. Татнефть является производителем с наименьшими затратами и может работать с ценами на нефть на уровне 7-8 $/барр. Принимая во внимание процентные расходы Роснефти в размере около 2.5-3.0 $/барр., затраты на добычу у компании – 15 $/барр.

Сектор в целом находится в хорошей форме с точки зрения долговой нагрузки. За исключением Газпрома и Роснефти, у компаний нулевой совокупный чистый долг и $19 млрд наличными против $4 млрд краткосрочных долгов. Чистый долг / EBITDA Газпрома в 2020 году составит 1.7х, но у него есть 21 млрд долларов наличными против 8 млрд долларов краткосрочной задолженности. Роснефть находится в наиболее уязвимом положении: чистый долг / EBITDA на 2020 год составит 3.4x и $12.9 млрд наличными против $21 млрд краткосрочной задолженности на конец 2019 года. Ожидается, что компания в ближайшее время будет активно рефинансировать краткосрочные долговые обязательства на внутреннем рынке.

Учитывая значительный избыток предложения на рынке и ограниченное количество хранилищ, нефтяным компаниям во всем мире, возможно, придется сократить объем производства как минимум на 10%, пока распространение коронавируса не потеряет импульс. Российский нефтяной сектор может сделать это, поскольку компании накопили значительное количество молодых месторождений. С такими низкими ценами на нефть намного легче сократить добычу на новых месторождениях, так как там гораздо меньшее количество добывающих скважин (с гораздо более высокой производительностью). Добыча на таких месторождениях может быть восстановлена относительно быстро, с меньшим повреждением резервуаров месторождения при относительно низких затратах.

В это трудное для рынка время аналитики подтверждают свое предпочтение газовых компаний над нефтяными. Газпром имеет самую низкую чувствительность к ценам на сырую нефть в секторе, в то время как Газпром нефть, его подразделение по добыче нефти, выглядит наиболее гибкой с точки зрения управления добычей нефти. Новатэк имеет такую же чувствительность к цене на нефть, как и нефтяные компании, но тем не менее рынки сырой нефти на него влияют слабее. Его добыча сырой нефти и газового конденсата составляет 12 млн тонн, что составляет менее половины добычи сырой нефти, например, Татнефти (самая маленькая интегрированная нефтяная компания страны).

#SberbankCIB #Россия #Акции

Глобальный спрос на сырую нефть столкнулся с беспрецедентным ударом от повсеместного введения мер по ограничению распространения коронавируса. По разным оценкам отрасли (Минэнерго России, HIS, Vitol, Gunvor) снижение спроса может достичь 10-15 млн баррелей в сутки (10-15% от общего мирового потребления) во 2К20, с пиком в 15-20 млн баррелей в сутки (15-20%) в марте и апреле. Это пока отодвигает ценовую войну в сторону, поскольку производители не смогут увеличить производство в течение следующих нескольких месяцев. Sberbank CIB по-прежнему считает, что цены на нефть остаются ключевым вопросом для российских нефтяных компаний, хотя им также, вероятно, потребуется подготовиться к значительному сокращению добычи в краткосрочной перспективе. Аналитики считают, что портфели компании достаточно гибкие, они также имеют одни из самых низких в мире денежных расходов. Почти все компании действительно хорошо подготовлены к продолжающейся турбулентности.

Волатильность цен на нефть повысилась, поэтому стоит взглянуть на денежные затраты на добычу. Если цена на нефть упадет ниже 15 $/барр., денежные затраты на добычу снизятся ниже 10 $/барр., поскольку нефтяные налоги упадут ниже 1 $/барр., а рубль обесценится. Включение расходов на капитальные затраты на техническое обслуживание увеличит цену добычи до 14 $ /барр.. Но, по мнению аналитиков, расходы на техническое обслуживание могут быть значительно сокращены. Татнефть является производителем с наименьшими затратами и может работать с ценами на нефть на уровне 7-8 $/барр. Принимая во внимание процентные расходы Роснефти в размере около 2.5-3.0 $/барр., затраты на добычу у компании – 15 $/барр.

Сектор в целом находится в хорошей форме с точки зрения долговой нагрузки. За исключением Газпрома и Роснефти, у компаний нулевой совокупный чистый долг и $19 млрд наличными против $4 млрд краткосрочных долгов. Чистый долг / EBITDA Газпрома в 2020 году составит 1.7х, но у него есть 21 млрд долларов наличными против 8 млрд долларов краткосрочной задолженности. Роснефть находится в наиболее уязвимом положении: чистый долг / EBITDA на 2020 год составит 3.4x и $12.9 млрд наличными против $21 млрд краткосрочной задолженности на конец 2019 года. Ожидается, что компания в ближайшее время будет активно рефинансировать краткосрочные долговые обязательства на внутреннем рынке.

Учитывая значительный избыток предложения на рынке и ограниченное количество хранилищ, нефтяным компаниям во всем мире, возможно, придется сократить объем производства как минимум на 10%, пока распространение коронавируса не потеряет импульс. Российский нефтяной сектор может сделать это, поскольку компании накопили значительное количество молодых месторождений. С такими низкими ценами на нефть намного легче сократить добычу на новых месторождениях, так как там гораздо меньшее количество добывающих скважин (с гораздо более высокой производительностью). Добыча на таких месторождениях может быть восстановлена относительно быстро, с меньшим повреждением резервуаров месторождения при относительно низких затратах.

В это трудное для рынка время аналитики подтверждают свое предпочтение газовых компаний над нефтяными. Газпром имеет самую низкую чувствительность к ценам на сырую нефть в секторе, в то время как Газпром нефть, его подразделение по добыче нефти, выглядит наиболее гибкой с точки зрения управления добычей нефти. Новатэк имеет такую же чувствительность к цене на нефть, как и нефтяные компании, но тем не менее рынки сырой нефти на него влияют слабее. Его добыча сырой нефти и газового конденсата составляет 12 млн тонн, что составляет менее половины добычи сырой нефти, например, Татнефти (самая маленькая интегрированная нефтяная компания страны).

#SberbankCIB #Россия #Акции

{kind=link}

Sberbank CIB: Русский орел входит в режим выживания

Экономика выживания. Covid-19 поставил на грань целые сектора мировой экономики. Хотя уровень неопределенности в настоящее время чрезвычайно высок, эпидемия в конечном итоге пройдет. Приоритетом для каждой компании сейчас является пережить спад и вернуться к нормальной работе. Экономика выживания принципиально отличается от того, что мы видим в обычные времена. Компании стремятся сохранить денежные средства любой ценой, приостановливают свои планы по расширению и гораздо меньше внимания уделяют цене акций. Цены акций в такие времена зависит от способности компаний выживать и смягчать стрессовые ситуации. Между тем осторожность, проявляемая предприятиями и частными лицами, только усугубляет экономический шок.

Исторический опыт России. За последние два десятилетия Россия пережила два крупных кризиса. Во время кризиса, который начался в 2008 году, большинство котирующихся компаний перешли в режим выживания, и 20% в конечном итоге не выжили, в основном из-за избыточной долговой нагрузки или чрезмерно амбициозных планов расширения. Российские компании были менее подвержены рискам во время кризиса 2014 года, и лишь немногие из публичных компаний действительно вошли в режим выживания. Результатом стало гораздо меньшее число «жертв», чем в предыдущем спаде.

Вступая в нынешний кризис в хорошей форме. Исторически, долговая нагрузка была ключевым источником хрупкости. На этот раз российские корпорации вступают в сложный период с очень низким долгов, в то время как экономика и фондовый рынок далеки от перегрева. Можно сказать, что Россия готовилась к еще одному кризису со времени последнего, который создал стресс от санкций и ограничил доступ к рынкам капитала. Наша страна сейчас вполне готова решать потенциальные проблемы рефинансирования без особых усилий.

Но этот кризис необычный. Низкое кредитное плечо - это хорошо, но этого недостаточно в экономике, в которой одновременно происходят шоки спроса и предложения. Кроме того, эпидемия поставила под угрозу повседневную деятельность компаний. Пока что большинство экономистов предсказывают только умеренный спад в России, но нельзя исключать гораздо более худшие сценарии. Аналитики Сбербанка полагают, что большинство российских компаний готовятся к тому, что может случиться. Они сосредоточатся на сохранении денежных средств, а некоторые войдут полностью в режим выживания. Некоторые публичные компании, в основном в транспортном секторе, уже борются за свое выживание.

Влияние на разные сектора. Большинство секторов, которые сильнее всего пострадают, такие как потребительские услуги, непродуктовая розничная торговля, транспорт и недвижимость, либо отсутствуют на рынке акций, либо составляют лишь небольшую долю индексов. Тем не менее, банки также пострадают, учитывая их вовлеченность во всю экономику. Отказ от выплат по кредитам и снижение качества активов обещают сделать финансовый сектор одним из наиболее пострадавших сегментов рынка акций. Розничная торговля и недвижимость также окажутся под давлением из-за снижения внутреннего потребления и располагаемых доходов. С другой стороны, нефтяные и газовые компании, золотодобытчики и Норникель выглядят наиболее устойчивыми. Среди секторов, ориентированных на внутренний рынок, наиболее безопасными являются электроэнергетические компании и телекоммуникационные услуги.

#SberbankCIB #Россия #Акции

Экономика выживания. Covid-19 поставил на грань целые сектора мировой экономики. Хотя уровень неопределенности в настоящее время чрезвычайно высок, эпидемия в конечном итоге пройдет. Приоритетом для каждой компании сейчас является пережить спад и вернуться к нормальной работе. Экономика выживания принципиально отличается от того, что мы видим в обычные времена. Компании стремятся сохранить денежные средства любой ценой, приостановливают свои планы по расширению и гораздо меньше внимания уделяют цене акций. Цены акций в такие времена зависит от способности компаний выживать и смягчать стрессовые ситуации. Между тем осторожность, проявляемая предприятиями и частными лицами, только усугубляет экономический шок.

Исторический опыт России. За последние два десятилетия Россия пережила два крупных кризиса. Во время кризиса, который начался в 2008 году, большинство котирующихся компаний перешли в режим выживания, и 20% в конечном итоге не выжили, в основном из-за избыточной долговой нагрузки или чрезмерно амбициозных планов расширения. Российские компании были менее подвержены рискам во время кризиса 2014 года, и лишь немногие из публичных компаний действительно вошли в режим выживания. Результатом стало гораздо меньшее число «жертв», чем в предыдущем спаде.

Вступая в нынешний кризис в хорошей форме. Исторически, долговая нагрузка была ключевым источником хрупкости. На этот раз российские корпорации вступают в сложный период с очень низким долгов, в то время как экономика и фондовый рынок далеки от перегрева. Можно сказать, что Россия готовилась к еще одному кризису со времени последнего, который создал стресс от санкций и ограничил доступ к рынкам капитала. Наша страна сейчас вполне готова решать потенциальные проблемы рефинансирования без особых усилий.

Но этот кризис необычный. Низкое кредитное плечо - это хорошо, но этого недостаточно в экономике, в которой одновременно происходят шоки спроса и предложения. Кроме того, эпидемия поставила под угрозу повседневную деятельность компаний. Пока что большинство экономистов предсказывают только умеренный спад в России, но нельзя исключать гораздо более худшие сценарии. Аналитики Сбербанка полагают, что большинство российских компаний готовятся к тому, что может случиться. Они сосредоточатся на сохранении денежных средств, а некоторые войдут полностью в режим выживания. Некоторые публичные компании, в основном в транспортном секторе, уже борются за свое выживание.

Влияние на разные сектора. Большинство секторов, которые сильнее всего пострадают, такие как потребительские услуги, непродуктовая розничная торговля, транспорт и недвижимость, либо отсутствуют на рынке акций, либо составляют лишь небольшую долю индексов. Тем не менее, банки также пострадают, учитывая их вовлеченность во всю экономику. Отказ от выплат по кредитам и снижение качества активов обещают сделать финансовый сектор одним из наиболее пострадавших сегментов рынка акций. Розничная торговля и недвижимость также окажутся под давлением из-за снижения внутреннего потребления и располагаемых доходов. С другой стороны, нефтяные и газовые компании, золотодобытчики и Норникель выглядят наиболее устойчивыми. Среди секторов, ориентированных на внутренний рынок, наиболее безопасными являются электроэнергетические компании и телекоммуникационные услуги.

#SberbankCIB #Россия #Акции

{kind=link}

Следует ожидать снижения ставки ЦБ РФ. Хорошие новости для рынка облигаций

Сегодня на своем очередном пресс-брифинге глава ЦБ РФ Эльвира Набиуллина заявила, что центральный банк серьезно рассмотрит вопрос о снижении ставок на заседании в следующую пятницу. По мнению аналитиков Sberbank CIB это значит, что ЦБ считает, что еще одно сильное падение цен на нефть не приведет к дальнейшему обесценению рубля в текущих условиях или, по крайней мере, не создаст существенного риска для финансовой стабильности.

Эльвира Набиуллина сказала, что ЦБ видит ослабление инфляционных рисков по сравнению с тем, что ожидалось ранее. Аналитики Sberbank CIB считают, что ЦБ снизит ключевую ставку в следующую пятницу, если рубль останется на более или менее стабильном уровне в течение следующей недели. Аналитики говорят, что, если ЦБ РФ начнет снижать ставки сейчас, снижение на следующей неделе должно быть довольно агрессивным — на 50 б.п. до 5.50%.

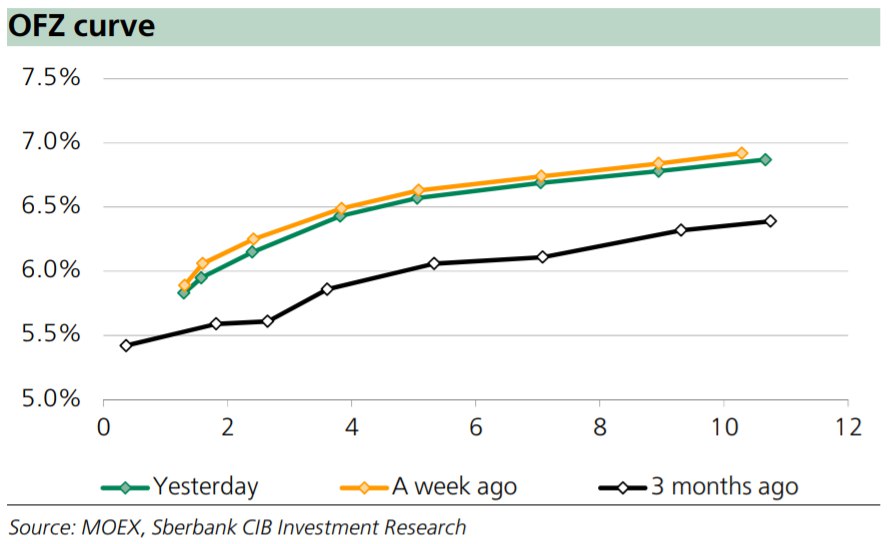

Я, в свою очередь, считаю это отличной новостью для российского фондового рынка. В частности, в выигрыше должны оказаться держатели облигаций. Судите сами, ставки по рублевым облигациям выросли с момента начала пандемии (см. картинку). После чего ЦБ не только не повысил ключевую ставку, а даже хочет ее снизить. Падение доходностей по облигациям (особенно ОФЗ), считаю неизбежным. Банки должны использовать подешевевшее фондирование в ЦБ и начать откупать долговой рынок.

#Авторский #SberbankCIB #Россия #Облигации

Сегодня на своем очередном пресс-брифинге глава ЦБ РФ Эльвира Набиуллина заявила, что центральный банк серьезно рассмотрит вопрос о снижении ставок на заседании в следующую пятницу. По мнению аналитиков Sberbank CIB это значит, что ЦБ считает, что еще одно сильное падение цен на нефть не приведет к дальнейшему обесценению рубля в текущих условиях или, по крайней мере, не создаст существенного риска для финансовой стабильности.

Эльвира Набиуллина сказала, что ЦБ видит ослабление инфляционных рисков по сравнению с тем, что ожидалось ранее. Аналитики Sberbank CIB считают, что ЦБ снизит ключевую ставку в следующую пятницу, если рубль останется на более или менее стабильном уровне в течение следующей недели. Аналитики говорят, что, если ЦБ РФ начнет снижать ставки сейчас, снижение на следующей неделе должно быть довольно агрессивным — на 50 б.п. до 5.50%.

Я, в свою очередь, считаю это отличной новостью для российского фондового рынка. В частности, в выигрыше должны оказаться держатели облигаций. Судите сами, ставки по рублевым облигациям выросли с момента начала пандемии (см. картинку). После чего ЦБ не только не повысил ключевую ставку, а даже хочет ее снизить. Падение доходностей по облигациям (особенно ОФЗ), считаю неизбежным. Банки должны использовать подешевевшее фондирование в ЦБ и начать откупать долговой рынок.

#Авторский #SberbankCIB #Россия #Облигации

{kind=link}

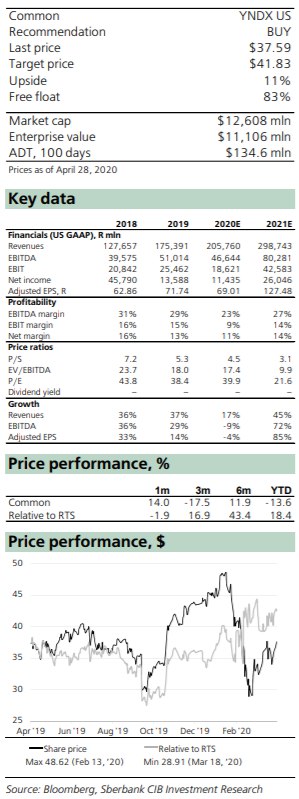

Сбербанк CIB: Бизнес-модели Яндекса хорошо переносят коронакризис

Результаты Яндекса за 1К20 превзошли консенсус по скорректированной EBITDA на 7% и продемонстрировали, что компании с правильной бизнес-моделью и сильным исполнением могут выдержать даже идеальный шторм. Аналитики подтвердили свою рекомендацию «покупать» для Яндекса и целевую цену $ 41.83 (3’083 руб.) за акцию.

Что было приятным сюрпризом: доходы от рекламы и каршеринг. Выручка от рекламы в 1К20 составила 30.1 млрд руб. То есть, рост замедлился до 11% по сравнению с аналогичным периодом прошлого года. Для сравнения, рост выручки от рекламы Mail ru Group составил лишь 9.3%. Темпы роста рекламных доходов Яндекса снизились на 5 п.п. в квартальном исчислении, что значительно ниже замедления у Mail ru – 15,4 п.п. То, что было сказано на телефонной конференции о текущих тенденциях доходов от рекламы, также оказалось лучше ожиданий. Яндекс сообщил, что в апреле по 29 число доходы от поискового сегмента и сегмента портала снизились в процентном выражении на 15%-20%. Но на прошлой неделе поисковая выручка начала восстанавливаться, а в некоторые дни даже наблюдалась небольшая тенденция роста. Каршеринг был запрещен в Москве и Санкт-Петербурге с 13 апреля (Аналитики Сбербанка ожидают, что это продлится как минимум до 11 мая). Его постоянные затраты довольно высоки, учитывая регулярные арендные платежи. Однако было приятно узнать, что Яндекс смог пересмотреть условия договоров аренды, что снизит стоимость лизинга. Он также планирует оптимизировать размер флота. В целом, это должно ограничить скорость сжигания наличных средств в каршеринге.

Что соответствовало ожиданиям: Яндекс такси и фудтех. Выручка московского сегмента такси снизилась на 60% год к году. Это соответствовало ожиданиям, учитывая, что департамент транспорта Москвы сообщил, что количество поездок сократилось на 58% по сравнению с аналогичным периодом прошлого года с момента начала карантинных мер 28 марта. По оценкам аналитиков, другие регионы чувствуют себя лучше, учитывая, что Москва пострадала сильнее всего от пандемии. Как и следовало ожидать, компании Яндекса, работающие в сфере продуктов питания, сообщили о значительном росте числа пользователей (с начала марта на 73%, включая онлайн-магазин) и общей стоимости проданной продукции (на 550% в апреле по сравнению с декабрем для Яндекс.Лавки).

Есть ли негативные сюрпризы? Еще нет. Яндекс замедлил темпы найма персонала, пересмотрел свой маркетинговый бюджет и некоторые несущественные расходы, которые можно было исключить. Высшее руководство сократило свои зарплаты и отказалось от денежных бонусов. Компания оптимизирует капитальные вложения, сохраняя их в прежнем размере в рублевом выражении. У Яндекса сейчас на счетах 2.5 миллиарда долларов, две трети из которых – в долларах.

Оценка. Аналитики Сбербанка подтверждают рекомендацию «Покупать» для акций Яндекса и целевую цену $41.83 за акцию. Он торгуется с EV/EBITDA 2020 (Прогноз) на уровне 17.4х и P/E 40х (и соответственно на уровнях 9.9х и 21.6х для 2021 года). Бизнес Яндекса без учета доли в СП такси (при предполагаемой оценке в 4.0 млрд долл.) торгуется с показателем EV/EBITDA, равным 10.9х для 2020 и 7.0х для 2021.

#SberbankCIB #Россия #Акции

Результаты Яндекса за 1К20 превзошли консенсус по скорректированной EBITDA на 7% и продемонстрировали, что компании с правильной бизнес-моделью и сильным исполнением могут выдержать даже идеальный шторм. Аналитики подтвердили свою рекомендацию «покупать» для Яндекса и целевую цену $ 41.83 (3’083 руб.) за акцию.

Что было приятным сюрпризом: доходы от рекламы и каршеринг. Выручка от рекламы в 1К20 составила 30.1 млрд руб. То есть, рост замедлился до 11% по сравнению с аналогичным периодом прошлого года. Для сравнения, рост выручки от рекламы Mail ru Group составил лишь 9.3%. Темпы роста рекламных доходов Яндекса снизились на 5 п.п. в квартальном исчислении, что значительно ниже замедления у Mail ru – 15,4 п.п. То, что было сказано на телефонной конференции о текущих тенденциях доходов от рекламы, также оказалось лучше ожиданий. Яндекс сообщил, что в апреле по 29 число доходы от поискового сегмента и сегмента портала снизились в процентном выражении на 15%-20%. Но на прошлой неделе поисковая выручка начала восстанавливаться, а в некоторые дни даже наблюдалась небольшая тенденция роста. Каршеринг был запрещен в Москве и Санкт-Петербурге с 13 апреля (Аналитики Сбербанка ожидают, что это продлится как минимум до 11 мая). Его постоянные затраты довольно высоки, учитывая регулярные арендные платежи. Однако было приятно узнать, что Яндекс смог пересмотреть условия договоров аренды, что снизит стоимость лизинга. Он также планирует оптимизировать размер флота. В целом, это должно ограничить скорость сжигания наличных средств в каршеринге.

Что соответствовало ожиданиям: Яндекс такси и фудтех. Выручка московского сегмента такси снизилась на 60% год к году. Это соответствовало ожиданиям, учитывая, что департамент транспорта Москвы сообщил, что количество поездок сократилось на 58% по сравнению с аналогичным периодом прошлого года с момента начала карантинных мер 28 марта. По оценкам аналитиков, другие регионы чувствуют себя лучше, учитывая, что Москва пострадала сильнее всего от пандемии. Как и следовало ожидать, компании Яндекса, работающие в сфере продуктов питания, сообщили о значительном росте числа пользователей (с начала марта на 73%, включая онлайн-магазин) и общей стоимости проданной продукции (на 550% в апреле по сравнению с декабрем для Яндекс.Лавки).

Есть ли негативные сюрпризы? Еще нет. Яндекс замедлил темпы найма персонала, пересмотрел свой маркетинговый бюджет и некоторые несущественные расходы, которые можно было исключить. Высшее руководство сократило свои зарплаты и отказалось от денежных бонусов. Компания оптимизирует капитальные вложения, сохраняя их в прежнем размере в рублевом выражении. У Яндекса сейчас на счетах 2.5 миллиарда долларов, две трети из которых – в долларах.

Оценка. Аналитики Сбербанка подтверждают рекомендацию «Покупать» для акций Яндекса и целевую цену $41.83 за акцию. Он торгуется с EV/EBITDA 2020 (Прогноз) на уровне 17.4х и P/E 40х (и соответственно на уровнях 9.9х и 21.6х для 2021 года). Бизнес Яндекса без учета доли в СП такси (при предполагаемой оценке в 4.0 млрд долл.) торгуется с показателем EV/EBITDA, равным 10.9х для 2020 и 7.0х для 2021.

#SberbankCIB #Россия #Акции

{kind=link}

Сбербанк CIB: Тинькофф банк получил сразу несколько проблем в этом году, но он был готов к ним

Текущий год подарил бизнесу Тинькофф-банка сразу несколько черных лебедей. Это и обвинение Олега Тинькова американской налоговой службой. Новость о его болезни и последующий за ней отход от дел. И, в конечном итоге, коронавирус, который негативно отразился на всем рынке. Безусловно, ситуация с ключевым бенефициаром увеличила риски и, следовательно, стоимость акционерного капитала для Банка. Обычный миноритарий, теперь дисконтирует перспективы компании сильнее, чем раньше. Коронавирус также не обошел Банк стороной. Неизбежно вырастет доля просрочки, а также упадут некоторые комиссионные доходы из-за падения продаж в ритейле. Однако, несмотря на все трудности, Тинькофф-банк – это качественная онлайн бизнес модель с фокусом на комиссионные доходы, которая отлично позиционирована для того, чтобы пройти нынешний кризис с наименьшими потерями.

Солидный запас ликвидности и капитала. На данный момент не наблюдается никакого оттока депозитов из банка. Их уровень стабилен в течение всего марта и апреля. Соотношение кредитов к депозитам у Тинькофф-банка всего 80%. 180 млрд руб. Банк держит в кэше и ценных бумагах. Что касается капитала, то и тут у банка все хорошо. Показатель достаточности капитала 1 уровня по российским стандартам отчетности будет находится выше 8% в течение всего 2020 года (минимальный уровень – 6%).

Качество активов. P&L банка может выдержать значительный рост числа просроченных кредитов. По расчетам аналитиков Сбербанка, даже если затраты на резервирование просроченных кредитов (стоимость риска) вырастут до 19% от стоимости всего кредитного портфеля, Банк останется прибыльным. В целом по 2020 году аналитики прогнозируют стоимость риска для Тинькофф-банка на уровне 12.5%. В 2021 этот показатель должен снизиться до 9%.

Прибыль упадет в этом году на 25%+, но доходность капитала Банка (ROE) вернется на уровень 30%+ уже в 2021-22 гг. Аналитики Сбербанка порезали свои предыдущие ожидания по прибыли Банка на 38% для 2020 года и на 17% для 2021. В целом, по 2020 году Банк должен сделать 26.6 млрд руб. прибыли. Это на 26% меньше, чем в прошлом году, но все равно подразумевает хороший уровень доходности на капитал (ROE) – 25%.

Кризис обычно является временем, когда Тинькофф-банк отвоевывает долю рынка. В этот раз может сложиться также. В течение кризисной ситуации в России в 2014-15 гг., Тинькофф-банк сильно нарастил долю рынка в банковском ритейле. Нет оснований полагать, что сейчас не случится тоже самое. Онлайн модель Банка лучше всего позиционирована для завоевания рынка, на котором действуют ограничения офлайн общения людей. А главное, у Банка есть ресурсы для роста.

#SberbankCIB #Россия #Акции

Текущий год подарил бизнесу Тинькофф-банка сразу несколько черных лебедей. Это и обвинение Олега Тинькова американской налоговой службой. Новость о его болезни и последующий за ней отход от дел. И, в конечном итоге, коронавирус, который негативно отразился на всем рынке. Безусловно, ситуация с ключевым бенефициаром увеличила риски и, следовательно, стоимость акционерного капитала для Банка. Обычный миноритарий, теперь дисконтирует перспективы компании сильнее, чем раньше. Коронавирус также не обошел Банк стороной. Неизбежно вырастет доля просрочки, а также упадут некоторые комиссионные доходы из-за падения продаж в ритейле. Однако, несмотря на все трудности, Тинькофф-банк – это качественная онлайн бизнес модель с фокусом на комиссионные доходы, которая отлично позиционирована для того, чтобы пройти нынешний кризис с наименьшими потерями.

Солидный запас ликвидности и капитала. На данный момент не наблюдается никакого оттока депозитов из банка. Их уровень стабилен в течение всего марта и апреля. Соотношение кредитов к депозитам у Тинькофф-банка всего 80%. 180 млрд руб. Банк держит в кэше и ценных бумагах. Что касается капитала, то и тут у банка все хорошо. Показатель достаточности капитала 1 уровня по российским стандартам отчетности будет находится выше 8% в течение всего 2020 года (минимальный уровень – 6%).

Качество активов. P&L банка может выдержать значительный рост числа просроченных кредитов. По расчетам аналитиков Сбербанка, даже если затраты на резервирование просроченных кредитов (стоимость риска) вырастут до 19% от стоимости всего кредитного портфеля, Банк останется прибыльным. В целом по 2020 году аналитики прогнозируют стоимость риска для Тинькофф-банка на уровне 12.5%. В 2021 этот показатель должен снизиться до 9%.

Прибыль упадет в этом году на 25%+, но доходность капитала Банка (ROE) вернется на уровень 30%+ уже в 2021-22 гг. Аналитики Сбербанка порезали свои предыдущие ожидания по прибыли Банка на 38% для 2020 года и на 17% для 2021. В целом, по 2020 году Банк должен сделать 26.6 млрд руб. прибыли. Это на 26% меньше, чем в прошлом году, но все равно подразумевает хороший уровень доходности на капитал (ROE) – 25%.

Кризис обычно является временем, когда Тинькофф-банк отвоевывает долю рынка. В этот раз может сложиться также. В течение кризисной ситуации в России в 2014-15 гг., Тинькофф-банк сильно нарастил долю рынка в банковском ритейле. Нет оснований полагать, что сейчас не случится тоже самое. Онлайн модель Банка лучше всего позиционирована для завоевания рынка, на котором действуют ограничения офлайн общения людей. А главное, у Банка есть ресурсы для роста.

#SberbankCIB #Россия #Акции

{kind=link}

Sberbank CIB: Рубль исчерпал потенциал роста и останется на текущих уровнях

Аналитики Сбербанка ожидают, что рост курса рубля в мае остановится из-за недостатка предложения иностранной валюты, хотя потенциал падения рубля также ограничен ввиду снятия карантина во многих странах.

Рубль пережил март и апрель довольно успешно. С момента падения до локального минимума 18 марта, когда курс RUB/USD ненадолго приближался к 83, рубль прибавил почти 12% к доллару до 74 рублей за доллар. Даже негативная динамика цен на нефть не сильно колебала валютный курс.

Во-первых, помогли беспрецедентные меры поддержки ФРС, включая неограниченное количественное смягчение, скупку мусорных облигаций и прямые кредиты для экономики на несколько триллионов долларов, которые в некоторой степени можно рассматривать как «вертолетные деньги». На этом фоне иностранцы прекратили продажу ОФЗ в конце марта и возобновили покупки в конце апреля, учитывая снижение ставки ЦБ и ожидания, ее дальнейшего снижения, а также благодаря глобальному оптимизму из-за частичной отмены карантинных мер в ряде западных стран.

Во-вторых, ЦБ РФ усилил действие бюджетного правила за счет дополнительных продаж иностранной валюты, связанных с приобретением ФНБ доли в Сбербанке. На этом фоне его ежедневные продажи на валютном рынке выросли до значительных 300 млн долларов на позапрошлой неделе, когда Urals торговался ниже 10 долларов за баррель, а WTI была отрицательной. Наконец, что не менее важно, карантинные меры в России, вероятно, значительно снизили импорт, в то время как спрос населения на валюту, в отличие от спада 2014 года, оставался низким.

Таким образом, сочетание улучшающихся глобальных перспектив, большого предложения иностранной валюты от ЦБ РФ и подавленного спроса на нее позволило частично восстановить рубль, несмотря на очень низкие цены на нефть, значительное сокращение добычи нефти в России, связанное с возобновлением сделки ОПЕК + и ухудшение экономической ситуации.

#SberbankCIB #Макро #Россия

Аналитики Сбербанка ожидают, что рост курса рубля в мае остановится из-за недостатка предложения иностранной валюты, хотя потенциал падения рубля также ограничен ввиду снятия карантина во многих странах.

Рубль пережил март и апрель довольно успешно. С момента падения до локального минимума 18 марта, когда курс RUB/USD ненадолго приближался к 83, рубль прибавил почти 12% к доллару до 74 рублей за доллар. Даже негативная динамика цен на нефть не сильно колебала валютный курс.

Во-первых, помогли беспрецедентные меры поддержки ФРС, включая неограниченное количественное смягчение, скупку мусорных облигаций и прямые кредиты для экономики на несколько триллионов долларов, которые в некоторой степени можно рассматривать как «вертолетные деньги». На этом фоне иностранцы прекратили продажу ОФЗ в конце марта и возобновили покупки в конце апреля, учитывая снижение ставки ЦБ и ожидания, ее дальнейшего снижения, а также благодаря глобальному оптимизму из-за частичной отмены карантинных мер в ряде западных стран.

Во-вторых, ЦБ РФ усилил действие бюджетного правила за счет дополнительных продаж иностранной валюты, связанных с приобретением ФНБ доли в Сбербанке. На этом фоне его ежедневные продажи на валютном рынке выросли до значительных 300 млн долларов на позапрошлой неделе, когда Urals торговался ниже 10 долларов за баррель, а WTI была отрицательной. Наконец, что не менее важно, карантинные меры в России, вероятно, значительно снизили импорт, в то время как спрос населения на валюту, в отличие от спада 2014 года, оставался низким.

Таким образом, сочетание улучшающихся глобальных перспектив, большого предложения иностранной валюты от ЦБ РФ и подавленного спроса на нее позволило частично восстановить рубль, несмотря на очень низкие цены на нефть, значительное сокращение добычи нефти в России, связанное с возобновлением сделки ОПЕК + и ухудшение экономической ситуации.

#SberbankCIB #Макро #Россия

{kind=link}

Сбербанк CIB: Трудный 2 квартал для Детского мира, но компания демонстрирует устойчивость

В 1 квартале 2020 года выручка компании выросла на 11.2% (1кв2020 vs 1кв2019) до 31.0 млрд руб., при этом сопоставимые продажи (LFL) выросли на 4.0% благодаря более высокому трафику. Валовая маржинальность выросла на 30 базисных пунктов до 29.3%, что позволило повысить рентабельность по EBITDA на 30 базисных пунктов до 6.2%. EBITDA выросла на 17% до 1.9 млрд руб.

По данным руководства компании, за первые 27 дней апреля из-за карантина выручка упала на 30% в годовом исчислении, при этом продажи в крупных городах сократились сильнее всего. Однако за неделю, закончившуюся 26 апреля, продажи упали всего на 19%, что может быть свидетельством положительной тенденции. Временно были закрыты сто двадцать магазинов, в основном в торговых центрах.

Падение выручки наблюдалось в наиболее прибыльных категориях, таких как одежда и игрушки, хотя уровень прибыльности компании должен быть подкреплен улучшением условий поставок. Операционные расходы, как правило, непостоянны, они должны упасть вместе с выручкой. Аналитики Сбербанка не ожидают резкого ухудшения операционного рычага во 2 квартале 2020. Sberbank CIB прогнозирует падение выручки во 2 квартале на 17% до 23.1 млрд руб., а EBITDA – на 52% до 1.6 млрд руб. при марже 7.0% (по сравнению с 12.0% во 2 квартале 2019 года).

На данный момент аналитики Sberbank CIB прогнозируют ослабление ограничений в мае, поэтому ожидается, что наиболее сильно рынок детских товаров пострадает во 2 квартале 2020, а во втором полугодии вернется к положительному тренду. Компания могла бы извлечь выгоду из консолидации рынка, поскольку некоторые оффлайн магазины испытывают нехватку наличных средств и уже закрыли торговые площадки. Однако с физическими магазинами связаны определенные риски, поскольку потребители все больше привыкают делать покупки в интернете.

Аналитики банка снизили прогноз выручки на этот год на 7% до 134.7 млрд руб., а ожидаемый уровень EBITDA – на 14% до 13.3 млрд руб., в то время как прогнозы на 2021 год подверглись совсем незначительной коррекции. Sberbank CIB снизил целевую цену с 135 до 125 руб. за акцию, но по-прежнему рекомендует «покупать» акции Детского мира.

Несмотря на то, что выплата дивидендов за 4 квартал 2019 года откладывается, аналитики полагают, что компания продолжит выплачивать 100% чистой прибыли, что означает доходность в размере 9.1% для дивидендов, выплаченных в 2020 году.

#SberbankCIB #Акции #Россия

В 1 квартале 2020 года выручка компании выросла на 11.2% (1кв2020 vs 1кв2019) до 31.0 млрд руб., при этом сопоставимые продажи (LFL) выросли на 4.0% благодаря более высокому трафику. Валовая маржинальность выросла на 30 базисных пунктов до 29.3%, что позволило повысить рентабельность по EBITDA на 30 базисных пунктов до 6.2%. EBITDA выросла на 17% до 1.9 млрд руб.

По данным руководства компании, за первые 27 дней апреля из-за карантина выручка упала на 30% в годовом исчислении, при этом продажи в крупных городах сократились сильнее всего. Однако за неделю, закончившуюся 26 апреля, продажи упали всего на 19%, что может быть свидетельством положительной тенденции. Временно были закрыты сто двадцать магазинов, в основном в торговых центрах.

Падение выручки наблюдалось в наиболее прибыльных категориях, таких как одежда и игрушки, хотя уровень прибыльности компании должен быть подкреплен улучшением условий поставок. Операционные расходы, как правило, непостоянны, они должны упасть вместе с выручкой. Аналитики Сбербанка не ожидают резкого ухудшения операционного рычага во 2 квартале 2020. Sberbank CIB прогнозирует падение выручки во 2 квартале на 17% до 23.1 млрд руб., а EBITDA – на 52% до 1.6 млрд руб. при марже 7.0% (по сравнению с 12.0% во 2 квартале 2019 года).

На данный момент аналитики Sberbank CIB прогнозируют ослабление ограничений в мае, поэтому ожидается, что наиболее сильно рынок детских товаров пострадает во 2 квартале 2020, а во втором полугодии вернется к положительному тренду. Компания могла бы извлечь выгоду из консолидации рынка, поскольку некоторые оффлайн магазины испытывают нехватку наличных средств и уже закрыли торговые площадки. Однако с физическими магазинами связаны определенные риски, поскольку потребители все больше привыкают делать покупки в интернете.

Аналитики банка снизили прогноз выручки на этот год на 7% до 134.7 млрд руб., а ожидаемый уровень EBITDA – на 14% до 13.3 млрд руб., в то время как прогнозы на 2021 год подверглись совсем незначительной коррекции. Sberbank CIB снизил целевую цену с 135 до 125 руб. за акцию, но по-прежнему рекомендует «покупать» акции Детского мира.

Несмотря на то, что выплата дивидендов за 4 квартал 2019 года откладывается, аналитики полагают, что компания продолжит выплачивать 100% чистой прибыли, что означает доходность в размере 9.1% для дивидендов, выплаченных в 2020 году.

#SberbankCIB #Акции #Россия

{kind=link}

Краткосрочная торговая идея Сбербанка CIB от 12 мая: короткая продажа акций Газпром Нефти

Sberbank CIB открыл торговую идею продавать акции Газпром нефти на фоне неубедительных результатов деятельности компании. Аналитики банка полагают, что текущий уровень цены – с учетом того, что с середины марта акции выросли более чем на 40% – предлагает значительный спад, по крайней мере, в краткосрочном периоде. Аналитики считают, что доходность акций компании будет ниже средней по сектору из-за завышенной оценки и дивидендов, зависящих от чистой прибыли, которая снизится из-за сокращения добычи ОПЕК+ и ожидания дальнейшего снижения цен на нефть.

Основные движущие силы. По мнению аналитиков банка, стабильно избыточное предложение и стремительное сокращение свободного места для хранения сырой нефти в ближайшие несколько месяцев приведут к снижению цены на нефть. На данный момент аналитики Sberbank CIB ожидают, что во 2 квартале 2020 года цена Brent составит $18 за баррель и $23 за баррель – в 3 квартале 2020, то есть средняя цена в этом году составит $30 за баррель (с дисконтом Urals в размере $1-2 за баррель). По мнению аналитиков банка, в мае-июне добыча Газпром нефти упадет на 16% и на 11% - во второй половине 2020 года по сравнению с 1 кварталом 2020.

В этих условиях акции Газпром нефти будут выглядеть слабее других представителей сектора из-за завышенной сейчас цены на них. В долгосрочной перспективе аналитики также советуют «продавать» акции, учитывая, что их текущая цена предлагает дальнейшее падение даже по сравнению с уже недавно сниженной целевой ценой. По мнению Sberbank CIB, во 2 половине 2020 доходы, распределяемые в пользу акционеров, значительно сократится, поскольку выплата дивидендов зависит от чистой прибыли, которая снизится на фоне падения цен на нефть и сокращения объема добычи. По прогнозам аналитиков банка, в 2020 и 2021 годах дивидендная доходность составит 6%.

Результаты деятельности и что заложено в цену акций. В долларовом выражении цена акций Газпром нефти с начала года упала на 34%, что в целом соответствует изменению индекса нефтегазового сектора РТС (который сократился на 35%) и индекса энергетических компаний на развивающихся рынках (упал на 32%). Однако этот показатель лучше, чем у нефти марки Brent, цена которой по состоянию на 11 мая снизилась на 55%.

Аналитики Сбербанка расходятся во мнениях с другими банками. Sberbank CIB прогнозирует EBITDA Газпром нефти в 2020 году на 10% ниже, чем консенсус-прогноз Bloomberg.

Риски по мнению аналитиков. Резкое положительное изменение цены на нефть на фоне, например, неожиданного улучшения ситуации с пандемией или начало использования нефти из хранилищ. Это приведет к росту тех акций, которые наиболее чувствительны к динамике цены на нефть.

#SberbankCIB #Акции #Россия

Sberbank CIB открыл торговую идею продавать акции Газпром нефти на фоне неубедительных результатов деятельности компании. Аналитики банка полагают, что текущий уровень цены – с учетом того, что с середины марта акции выросли более чем на 40% – предлагает значительный спад, по крайней мере, в краткосрочном периоде. Аналитики считают, что доходность акций компании будет ниже средней по сектору из-за завышенной оценки и дивидендов, зависящих от чистой прибыли, которая снизится из-за сокращения добычи ОПЕК+ и ожидания дальнейшего снижения цен на нефть.

Основные движущие силы. По мнению аналитиков банка, стабильно избыточное предложение и стремительное сокращение свободного места для хранения сырой нефти в ближайшие несколько месяцев приведут к снижению цены на нефть. На данный момент аналитики Sberbank CIB ожидают, что во 2 квартале 2020 года цена Brent составит $18 за баррель и $23 за баррель – в 3 квартале 2020, то есть средняя цена в этом году составит $30 за баррель (с дисконтом Urals в размере $1-2 за баррель). По мнению аналитиков банка, в мае-июне добыча Газпром нефти упадет на 16% и на 11% - во второй половине 2020 года по сравнению с 1 кварталом 2020.

В этих условиях акции Газпром нефти будут выглядеть слабее других представителей сектора из-за завышенной сейчас цены на них. В долгосрочной перспективе аналитики также советуют «продавать» акции, учитывая, что их текущая цена предлагает дальнейшее падение даже по сравнению с уже недавно сниженной целевой ценой. По мнению Sberbank CIB, во 2 половине 2020 доходы, распределяемые в пользу акционеров, значительно сократится, поскольку выплата дивидендов зависит от чистой прибыли, которая снизится на фоне падения цен на нефть и сокращения объема добычи. По прогнозам аналитиков банка, в 2020 и 2021 годах дивидендная доходность составит 6%.

Результаты деятельности и что заложено в цену акций. В долларовом выражении цена акций Газпром нефти с начала года упала на 34%, что в целом соответствует изменению индекса нефтегазового сектора РТС (который сократился на 35%) и индекса энергетических компаний на развивающихся рынках (упал на 32%). Однако этот показатель лучше, чем у нефти марки Brent, цена которой по состоянию на 11 мая снизилась на 55%.

Аналитики Сбербанка расходятся во мнениях с другими банками. Sberbank CIB прогнозирует EBITDA Газпром нефти в 2020 году на 10% ниже, чем консенсус-прогноз Bloomberg.

Риски по мнению аналитиков. Резкое положительное изменение цены на нефть на фоне, например, неожиданного улучшения ситуации с пандемией или начало использования нефти из хранилищ. Это приведет к росту тех акций, которые наиболее чувствительны к динамике цены на нефть.

#SberbankCIB #Акции #Россия

{kind=link}

Сбербанк CIB: Навигация по волнам Ковид

Наступило летнее оцепенение, но вместо того, чтобы войти в свое традиционное затишье, мировая экономика выходит на путь восстановления после ранее невообразимого разрушения, вызванного Covid-19. Рынки, которые в значительной степени подпитываются крупномасштабным фискальным и монетарным стимулированием, восстановили большую часть спада, понесенного в результате распространения пандемии по всему земному шару. Аналитики ожидают, что это зарождающееся выздоровление наберет обороты в 3 квартале 2020, хотя оно может быть не совсем гладким. Приступы отвращения к риску, вызванные возобновившимися вспышками вируса, остаются весьма вероятными.

Глобальные курсы валют. По мере того как мировая экономика начала восстанавливаться, доллар отступил по отношению к прочим валютам развитых стран и некоторым валютам развивающихся. В 3 квартале 2020 аналитики ожидают, что восстановление мировых валют к доллару будет ускоряться.

Глобальные облигации. Долги развивающихся стран все еще торгуются с бОльшими спредами к облигациям развитых стран, чем до кризиса. По мнению аналитиков, оставшаяся часть этих потерь может быть полностью возмещена в 3 квартале 2020, если опасения по поводу второй волны коронавируса будут преодолены. Аналитики считают, что лучше всего брать короткие долги на развивающихся рынках, номинированные в долларах.

Глобальные акции. Мультипликаторы достигли исторических пиков, что указывает на повышенную чувствительность к любым рискам для восстановления мировой экономики. Сбербанк CIB советует быть консервативным в отношении акций.

Нефть. Восстановление баланса рынка наберет обороты и вызовет новую тенденцию к росту цен на нефть

Золото. Прогноз по золоту остается сильным в свете растущего спроса инвесторов и способности центральных банков ослаблять денежно-кредитную политику.

Российские акции. Благоприятный, но непредсказуемый глобальный фон заставляет аналитиков отдавать предпочтение акциям с надежными дивидендами или другими известными будущими позитивными триггерами. Электроэнергетика, телекоммуникации и нефтегазовый сектор лучше всего соответствуют этим критериям.

Российские еврооблигации. Российский страновой риск, вероятно, продолжит опережать аналогичные рынки развивающихся стран в периоды повышенной волатильности мирового рынка. Аналитики предпочитают середину суверенной кривой и выбирают высокодоходные бумаги в корпоративном сегменте.

Курс рубля. Рубль должен продолжать укрепляться, поскольку цены на нефть и мировая экономика восстанавливается. Аналитики полагают, что он достигнет 66 к доллару в 3 квартале и 64 в 4 квартале 2020.

Рублевые облигации. На фоне снижения ставки ЦБ РФ и надвигающегося пересмотра долгосрочной инфляционной нейтральной ключевой ставки долгосрочная доходность может снизиться на 50 б.п. к концу года.

#SberbankCIB

Наступило летнее оцепенение, но вместо того, чтобы войти в свое традиционное затишье, мировая экономика выходит на путь восстановления после ранее невообразимого разрушения, вызванного Covid-19. Рынки, которые в значительной степени подпитываются крупномасштабным фискальным и монетарным стимулированием, восстановили большую часть спада, понесенного в результате распространения пандемии по всему земному шару. Аналитики ожидают, что это зарождающееся выздоровление наберет обороты в 3 квартале 2020, хотя оно может быть не совсем гладким. Приступы отвращения к риску, вызванные возобновившимися вспышками вируса, остаются весьма вероятными.

Глобальные курсы валют. По мере того как мировая экономика начала восстанавливаться, доллар отступил по отношению к прочим валютам развитых стран и некоторым валютам развивающихся. В 3 квартале 2020 аналитики ожидают, что восстановление мировых валют к доллару будет ускоряться.

Глобальные облигации. Долги развивающихся стран все еще торгуются с бОльшими спредами к облигациям развитых стран, чем до кризиса. По мнению аналитиков, оставшаяся часть этих потерь может быть полностью возмещена в 3 квартале 2020, если опасения по поводу второй волны коронавируса будут преодолены. Аналитики считают, что лучше всего брать короткие долги на развивающихся рынках, номинированные в долларах.

Глобальные акции. Мультипликаторы достигли исторических пиков, что указывает на повышенную чувствительность к любым рискам для восстановления мировой экономики. Сбербанк CIB советует быть консервативным в отношении акций.

Нефть. Восстановление баланса рынка наберет обороты и вызовет новую тенденцию к росту цен на нефть

Золото. Прогноз по золоту остается сильным в свете растущего спроса инвесторов и способности центральных банков ослаблять денежно-кредитную политику.

Российские акции. Благоприятный, но непредсказуемый глобальный фон заставляет аналитиков отдавать предпочтение акциям с надежными дивидендами или другими известными будущими позитивными триггерами. Электроэнергетика, телекоммуникации и нефтегазовый сектор лучше всего соответствуют этим критериям.

Российские еврооблигации. Российский страновой риск, вероятно, продолжит опережать аналогичные рынки развивающихся стран в периоды повышенной волатильности мирового рынка. Аналитики предпочитают середину суверенной кривой и выбирают высокодоходные бумаги в корпоративном сегменте.

Курс рубля. Рубль должен продолжать укрепляться, поскольку цены на нефть и мировая экономика восстанавливается. Аналитики полагают, что он достигнет 66 к доллару в 3 квартале и 64 в 4 квартале 2020.

Рублевые облигации. На фоне снижения ставки ЦБ РФ и надвигающегося пересмотра долгосрочной инфляционной нейтральной ключевой ставки долгосрочная доходность может снизиться на 50 б.п. к концу года.

#SberbankCIB

{kind=link}

Русский орел: Позиционирование среди политической неопределенности

Падение рынка оправдано растущими рисками. Индекс РТС снизился на 13% с локальных пиков на фоне растущих рисков. Это включает в себя геополитические риски, неожиданные изменения в налогообложении для экспортеров, увеличение предложения акций в результате IPO и SPO, а также быстрый рост числа новых случаев Covid-19. Аналитики Sberbank CIB утверждают, что недавние события оправдывают увеличение премии за риск, и смотрят на рынок более осторожно.

Геополитические риски увеличивают доходность облигаций. Доходность 10-летних ОФЗ выросла до 6.3%, так как иностранные инвесторы уходят с рынка. Инвесторы, похоже, все больше нервничают, поскольку поток новостей и политическое моделирование указывают на растущие шансы смены руководства в США. Несмотря на то, что аналитики не ожидают значимых новых санкций, инвесторы будут оставаться в напряжении, по крайней мере, до завершения выборов и, скорее всего, до тех пор, пока новая администрация не сформулирует свое мнение о политике в отношении России. Надбавка за страновой риск в ближайшие месяцы останется высокой.

Резкие налоговые изменения увеличивают неопределенность доходов. Неожиданно правительство России увеличило налоговую нагрузку на горнодобывающий сектор и нефтяные компании. Прирост налоговых поступлений невелик и составляет 2-5% от EBITDA компаний. Проблема, однако, в том, что правительство отказалось от давней концепции стабильности налогового бремени для корпоративного сектора. Теперь и инвесторы, и корпорации должны пересмотреть премии за риск для своих моделей. Увеличение стоимости капитала отрицательно скажется на оценке.

Завышенные оценки на мировых рынках создают риски коррекции. Массивные монетарные стимулы увеличивают долгосрочные инфляционные риски в долларах. Однако оценки финансовых активов этот риск не учитывают. Любой всплеск инфляции может подорвать рынки как облигаций, так и акций. Завышенные оценки оставляют мало места для поглощения и других рисков.

Понижение цели по индексу РТС. Включив в свои модели более высокую премию за страновой риск, аналитики понижают целевой показатель РТС до 1300 на конец года. В основном благодаря тому, что они ожидают восстановления цен на нефть, перспективы на конец 2021 года несколько более оптимистичны. Индекс может вырасти до 1500–1600 пунктов.