Please open Telegram to view this post

VIEW IN TELEGRAM

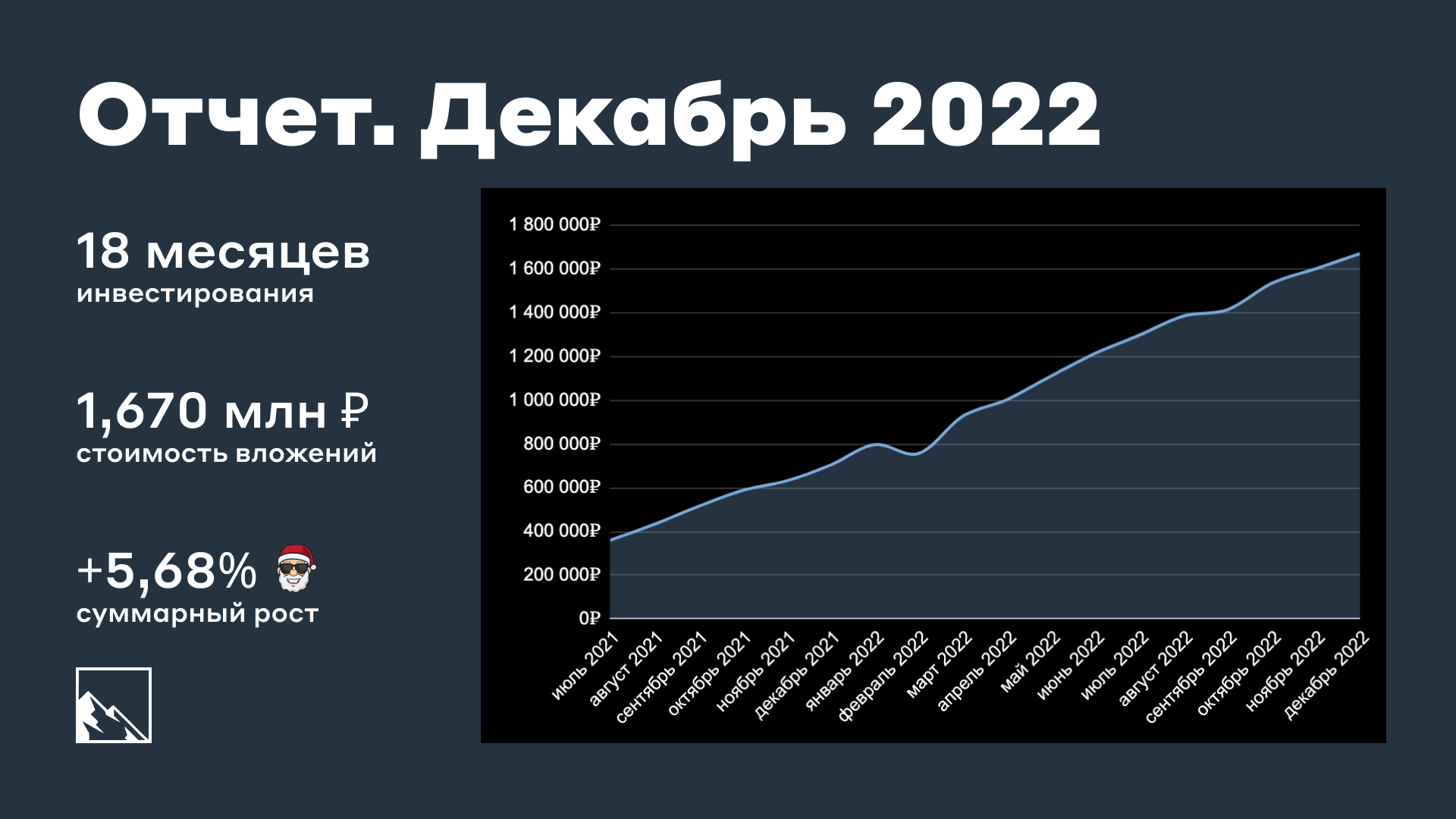

Поздравляю всех с Новым 2023 Годом и с тем, что 2022 наконец-то

Деньги

Было на 1 ноября 1 601 348 ₽:

Депозит: 920 866 ₽

БС + ИИС (красный): 585 256 ₽

БС (желтый): 52 389 ₽

БС (синий): 12 178 ₽

Джетленд: 30 659 ₽

Готовил шубу для селедки, и в карманах шубы с удовольствием обнаружил 50 000 рублей. Чтобы не спустить все на мандарины с шампанским, проинвестировал их.

Распределил так. 10% пошли на покупку рандомных акций, это был Ростелеком. 10% в Джет. 30% потратил на недвижку: ПНК, Атриум и акции ЦМТ. Остальное — в облигации. Агрокубань кэнселнулась, но я взял из новых Ювелит и наконец-то СТМ исполнились. Также брал и другие бонды, даже ОФЗ.

Декабрь показал на удивление хороший результат. Даже та часть, что в акциях, подросла, не говоря уже про облигации, фонды и крауд.

Декабрь детально так:

Депозит: 920 866 + 8 048 (проценты) = 928 914 ₽

БС+ИИС (красный): 585 256 + 30 000 (пополнение) + 10 094 (рост) = 625 350 ₽

БС (желтый): 52 389 + 8 000 (пополнение) + 710 (рост) = 61 099 ₽

БС (синий): 12 178 + 7 000 (пополнение) + 215 (рост) = 19 393 ₽

Джетленд: 30 659 + 5 000 (пополнение) + 476 (рост) = 36 135 ₽

Суммарно: 1 601 348 + 50 000 (пополнение) + 19 543 (рост) = 1 670 891 ₽

Ставка ЦБ снова осталась 7,5%. Так что на бонды и вклады она не влияла. Хотя в среднем облигации немного подорожали. Посмотрим, что будет на следующем заседании ЦБ.

Я по плану наращиваю инвестиции в Джетленд, краудлендинговую платформу, а также на двух БС создаю облигационные портфели, в ВТБ с бóльшими рисками, в Тиньке беру более надежные выпуски. В Альфе беру акции, бонды и ПНК, в тестовом режиме добавил ЗПИФН Атриум и акции ЦМТ. Портфель не смог за год увеличиться на 1 млн, который у меня был заявлен как план максимум, и показать 1,7 млн. Не хватило буквально чуть-чуть, да и если бы я гнался только за цифрами, я бы пополнил его в декабре до целевого значения, но решил, что январь и февраль и так будут затратными на отпуска, так что хватит.

Итого (за все время):

Депозит: 810 000 —> 928 914 (+118 914 или +14,68%)

БС + ИИС (красный): 661 000 —> 625 350 (-35 650 или -5,39%)

БС (желтый): 56 000 —> 61 099 (+5 099 или +9,10%)

БС (синий): 19 000 —> 19 393 (+393 или +2,06%)

Джетленд: 35 000 —> 36 135 (+1 135 или + 3,24%)

💰Суммарно: 1 581 000 —> 1 670 891 ₽ (+89 891 или +5,68%)

Средняя сумма пополнения: 87 833 ₽ в месяц

Доходность декабря получилась 14% в переводе на годовые. Я наинвестировал уже столько, что может хватить на Солярис. А еще это 5,8 метров в Сочи по цене объявлений 288к за метр! А в реальности — еще больше метров;)

Поскольку цель — покупка недвижимости

Декабрь снова охарактеризовался высокими нерегулярными тратами, в том числе новогодние подарки, так что норма сбережений оказалась низкой. Впереди 2 отпуска, так что затягиваем инвестиционный пояс.

Что еще

- Канал подрос с 1760 до 1900 подписчиков (+140). Слабовато.

- Продолжается челленджи. Обезьяний портфель растет. Скидки на Озоне копятся. Отчеты — позже.

- У моего стикерпака уже более 6400 установок (+900). Вот бы канал так быстро рос)

- Прочитал «Фрикономику». Обзор тут. Также читаю fiction, но про них не пишу.

- Добил Metro Exodus, начал Metro Redux. Очень гуд.

- Получил письмо от Альфы про перевод заблокированных бумаг, посмотрим.

Планы на январь: все как обычно. Покупать Джет, ПНК, акции и бонды. Привести портфель к нужной аллокации активов, хотя бы приблизиться. Читать книжки. Пить пивко, пока зима. Съездить покататься на Эльбрус.

#отчет

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Создал поручения на перевод заблокированных ценных бумаг из Альфы в ФФ (Цифру). По крайней мере, тех, что было можно. У меня это американские акции и фонды Finex. Да, те самые многострадальные PayPal и G1, купленные год назад. И которые в минусах на 50%+. Каждую бумагу с каждого счета, в т.ч. ИИС, по отдельности. Повезло, что их немного.

Пришлось выбрать Цифру, обособившуюся от Фридом Финанс, потому что только туда можно было перекинуть вообще все, в т.ч. Finex. И еще в какой-то Ньютон, его я просто отмел, потому что раньше про него только слыхал, а на сайте их не нашел ничего кроме формы регистрации: ни комиссий, ни тарифов, ни ху я. В Альфе брокер был указан как Фридом Финанс, но как понимаю, в РФ это все же теперь Цифра, по крайней мере, как бренд. Как юрлицо они все равно ООО ИК Фридом Финанс.

Фонды от ВТБ, Альфы и Сбера не считаются заблокированными по нужным критериям, так что остались (у меня есть там немного S&P500 от Сбера и какие-то фонды от ВТБ). Они, грубо говоря, просто не хотят работать, поэтому и недоступны.

В Цифре зарегился заранее. Так вот, если вдруг кто-то считает, что у Альфы приложение не очень, то посмотрите Цифру.

Точно ли все бумаги туда переведут? Не знаю.

#инвестиции

Please open Telegram to view this post

VIEW IN TELEGRAM

Взгляд на современный мир инвестиций с точки зрения стратегического менеджмента и психологии. Уж если мы живем в BANI-мире, знать его правила нужно и в мире инвестиционном. Любопытное.

💁♂️ Сначала был SPOD. SPOD-мир считается идеальным для человеческой психики. Он предсказуемый, устойчивый, простой и понятный. Но уже давно закончился. Ему на смену пришел сначала VUCA. VUCA появился в 1985 году. Его описали экономисты Уоррен Беннис и Берт Нанус. Ученые описывали современный им мир, стоящий накануне окончания «холодной войны», как изменчивый, неопределенный, сложный и двусмысленный. Логичным продолжением стал BANI, описанный футурологом Джамаисом Кашио.

SPOD — это устойчивый окружающий мир. Принято считать, что он был таким до 1980-ых. Мир был устойчивым, предсказуемым, простым и определенным.

Steady – устойчивый

Predictable – предсказуемый

Ordinary – простой

Definite – определенный

VUCA — мир, пришедший на смену SPOD. Принято считать, что VUCA-мир появился в конце 1980-ых. Мир, предполагающий гибкость и устойчивость, жизнь в мире неопределенности.

Volatility – изменчивый

Uncertainty – неопределенный

Complexity – сложный

Ambiguity – неоднозначный

BANI — это новая реальность. Это когда неопределенность в итоге не вернулась к стабильности, а стала скорее хаосом.

Brittle – хрупкий

Anxious – тревожный

Nonlinear – нелинейный

Incomprehensible – непостижимый

Если посмотреть на трансформацию, то процесс изменения был таким:

Устойчивый → изменчивый → хрупкий

Предсказуемый → неопределенный → тревожный

Простой → сложный → нелинейный

Определенный → неоднозначный → непостижимый

То есть, окружающий мир не просто усложнился, но и стал максимально непредсказуемым. А значит черных лебедей в нем может оказаться больше, чем белых.

Джемейс Кашио поясняет, что хрупкости мы можем противопоставить гибкость и сопротивляемость, тревожности — эмпатию и осознанность, нелинейности — понимание общего контекста и тоже гибкость, а непостижимости — максимальную прозрачность и интуицию.

Сейчас — прямо настоящее обострение, так сказать,

Теперь каждый инвестор должен помнить, что:

- в инвестициях нет никаких гарантий ни у чего;

- может не быть «правильного» выбора активов, эффективность не гарантируется;

- системные влияния могут сделать все действия бесполезными;

- между причиной и следствием может не быть очевидной связи;

- результат можно ждать очень долго, и его может не быть вообще;

- объемы информации больше, чем инвестор может переварить, и найти суть сложнее, чем кажется.

Что рекомендуют профессионалы инвестиций для непрофессионалов?

1. Снизить на 1 пункт свой риск-профиль. Если агрессивный, то умеренный. Если умеренный, то консервативный. Если консервативный, то ультраконсервативный.

2. Говорят, что рынок сейчас — для спекулянтов. Но это не значит, что непрофессионалам следует идти спекулировать.

3. Избегать высокорискованных активов. Сосредоточиться на более надежных. То есть, вместо крипты покупать ОФЗ. Условно. Или из 70/30 перейти в 50/50, к примеру.

Естественно, в BANI-мире нужно обязательно помнить про диверсификацию. Как, впрочем, и в любом, но диверсифицироваться следует в более надежных инструментах, исходя из своей стратегии. И обязательно должна быть стратегия, понимание целей инвестиций и их сроков. И главное — помнить о том, что прогнозирование может не работать. Ни на день, ни на год, ни на 10 лет. По заветам Кашио неплохо также иметь еще и интуицию. А вот ей похвастаться могут далеко не только лишь все. Ну и шуточка про your BANI world вишенкой на торте.

#инвестиции

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

😐 Мосбиржа: рост объемов торгов на 4,6% в 2022. Но если отбросить денежный рынок, то там все грустно

Мосбиржа поделилась итогами 2022 года. Можно посмотреть тренды, сделать выводы и принять действительность. Меня как долгосрочного микроинвестора интересует в первую очередь фондовый рынок, а именно акции, облигации, ПИФы. Но также интересно посмотреть, чем на бирже занимаются большие дяди.

Во-первых, бросается в глаза новый рекорд. Объем торгов на Мосбирже в 2022 года вырос на 4,6% и составил 1,1 квадриллиона рублей. Что такое квадриллион? Это тысяча триллионов или миллион миллиардов. Для сравнения: ВВП России за 2022 год получился в районе 140–150 триллионов рублей (0,14–0,15 квадриллиона). Хотя сравнивать в лоб ВВП и оборот не надо. Получается, что биржа жива? Только вот основные обороты — это не акции и даже не ОФЗ.

Статистику объемов торгов Московская Биржа смотреть лучше всего сразу на графиках вот тут.

Объем торгов акциями, депозитарными расписками и паями составил 17,6 трлн рублей или 1,6% от всего объема торгов. В 2021 году объем был 30 трлн. Падение оборота на 41%. И 80% этого объема делают физики. Кстати, забавно, но Индекс Мосбиржи снизился за 2022 год почти так же, как объемы торгов акциями — на 43,1%. Но если отбросить январь и февраль, то на самом деле все намного печальнее. После февраля объемы торгов акциями упали примерно в 3–4 раза по сравнению с январем–февралем!

Объем торгов облигациями получился больше, чем у акций и составил составил 19,6 трлн рублей или почти 1,8% от всего объема торгов. По сравнению с 2021 годом тоже падение. Тогда было 22,4 трлн рублей, значит падение на 12,5%. Не так сильно, но все же.

Вообще, в этих цифрах ничего удивительного на самом деле нет. Акции и облигации никогда и не занимали большие доли, а объем торгов акциями был больше, чем объем торгов облигациями лишь в 2021 году. Более того, кратный рост объемов по акциям случился лишь в 2020 году, который в 2 раза уделал 2019. В принципе-то, фондовый рынок жив. Но настоящие объемы все равно не там.

Срочный рынок сильно потрепало, объем торгов на срочном рынке составил 77,9 трлн рублей, в 2 раза меньше, чем в 2021 году (158,5 трлн). Это 7% от всех торгов. Валютный рынок тоже просел. Хотя спот немного вырос, но своп и форварды упали. Доля торгов валютой все равно большая — 267,8 трлн рублей или 24%.

Денежный рынок — вот где главные объемы. Объем торгов на денежном рынке вырос на 41,2% и составил рекордные 672,7 трлн рублей (476,4 трлн рублей в 2021 году). 61% от всего объема. То есть, рынок займов для небедного бизнеса живет активной жизнью. Финансовые организации гоняют туда-сюда свои фантики, углеводородные ребята не брезгуют закинуть свободные ярды на депозиты на пару выходных дней. А если посмотреть по месяцам, то рекордные объемы были в марте. Что по денежному, что по валютному рынкам. Кто-то делал большие деньги.

Рынки драгоценных металлов и агропродукции настолько маленькие по объемам, что даже копаться в них неинтересно. Что золото, что сахар — это все же больше для устрашения населения.

Что в итоге? 🧐 Имеем падение объемов торгов акциями в 3–4 раза по сравнению с прошлой зимой, сильное сокращение объемов торгов валютой (в 1,5–2 раза) и фьючерсами (в 4–5 раз). Упавший в ноль, но в итоге восстановившийся к концу года рынок облигаций. Если отбросить денежный рынок, в котором, по сути, междусобойчик крайне успешных больших дядей, а также первые 2 месяца 2022 года, то мы на самом деле увидим, что рассуждение про рост объема торгов на 4,6% — это наркомания.

#инвестиции

Мосбиржа поделилась итогами 2022 года. Можно посмотреть тренды, сделать выводы и принять действительность. Меня как долгосрочного микроинвестора интересует в первую очередь фондовый рынок, а именно акции, облигации, ПИФы. Но также интересно посмотреть, чем на бирже занимаются большие дяди.

Во-первых, бросается в глаза новый рекорд. Объем торгов на Мосбирже в 2022 года вырос на 4,6% и составил 1,1 квадриллиона рублей. Что такое квадриллион? Это тысяча триллионов или миллион миллиардов. Для сравнения: ВВП России за 2022 год получился в районе 140–150 триллионов рублей (0,14–0,15 квадриллиона). Хотя сравнивать в лоб ВВП и оборот не надо. Получается, что биржа жива? Только вот основные обороты — это не акции и даже не ОФЗ.

Статистику объемов торгов Московская Биржа смотреть лучше всего сразу на графиках вот тут.

Объем торгов акциями, депозитарными расписками и паями составил 17,6 трлн рублей или 1,6% от всего объема торгов. В 2021 году объем был 30 трлн. Падение оборота на 41%. И 80% этого объема делают физики. Кстати, забавно, но Индекс Мосбиржи снизился за 2022 год почти так же, как объемы торгов акциями — на 43,1%. Но если отбросить январь и февраль, то на самом деле все намного печальнее. После февраля объемы торгов акциями упали примерно в 3–4 раза по сравнению с январем–февралем!

Объем торгов облигациями получился больше, чем у акций и составил составил 19,6 трлн рублей или почти 1,8% от всего объема торгов. По сравнению с 2021 годом тоже падение. Тогда было 22,4 трлн рублей, значит падение на 12,5%. Не так сильно, но все же.

Вообще, в этих цифрах ничего удивительного на самом деле нет. Акции и облигации никогда и не занимали большие доли, а объем торгов акциями был больше, чем объем торгов облигациями лишь в 2021 году. Более того, кратный рост объемов по акциям случился лишь в 2020 году, который в 2 раза уделал 2019. В принципе-то, фондовый рынок жив. Но настоящие объемы все равно не там.

Срочный рынок сильно потрепало, объем торгов на срочном рынке составил 77,9 трлн рублей, в 2 раза меньше, чем в 2021 году (158,5 трлн). Это 7% от всех торгов. Валютный рынок тоже просел. Хотя спот немного вырос, но своп и форварды упали. Доля торгов валютой все равно большая — 267,8 трлн рублей или 24%.

Денежный рынок — вот где главные объемы. Объем торгов на денежном рынке вырос на 41,2% и составил рекордные 672,7 трлн рублей (476,4 трлн рублей в 2021 году). 61% от всего объема. То есть, рынок займов для небедного бизнеса живет активной жизнью. Финансовые организации гоняют туда-сюда свои фантики, углеводородные ребята не брезгуют закинуть свободные ярды на депозиты на пару выходных дней. А если посмотреть по месяцам, то рекордные объемы были в марте. Что по денежному, что по валютному рынкам. Кто-то делал большие деньги.

Рынки драгоценных металлов и агропродукции настолько маленькие по объемам, что даже копаться в них неинтересно. Что золото, что сахар — это все же больше для устрашения населения.

Что в итоге? 🧐 Имеем падение объемов торгов акциями в 3–4 раза по сравнению с прошлой зимой, сильное сокращение объемов торгов валютой (в 1,5–2 раза) и фьючерсами (в 4–5 раз). Упавший в ноль, но в итоге восстановившийся к концу года рынок облигаций. Если отбросить денежный рынок, в котором, по сути, междусобойчик крайне успешных больших дядей, а также первые 2 месяца 2022 года, то мы на самом деле увидим, что рассуждение про рост объема торгов на 4,6% — это наркомания.

#инвестиции

{kind=link}

Посчитал, как успехи в моем эксперименте после девяти месяцев (апрель — декабрь 2022). Кратко про челлендж: посчитать выгоду и посмотреть, за какое время удастся накопить на 4k-телек.

Для этого я считаю экономию от использования Озон-карты (ранее Озон-счета). Стоимость телека размером ровно 50″ рассматриваю до 50 000 рублей, в идеале до 30 000. Го смотреть.

Какую скидку я считаю?

Допустим, товар стоит 1 999 ₽ против старой цены 5 399 ₽, указанной на странице товара, а 1 846 ₽ — стоимость при оплате Ozon Картой. Я считаю только 1 999 ₽ - 1846 ₽ = 153 ₽ (скидка 7,6%), а не фейковую скидку 63% с 5 399 ₽.

Что сделал Озон в декабре?

Декабрьские распродажи продолжили ноябрьскую волну. Ну правильно, перед новым годом всем нужно покупать подарочки, потом еще икру скупать. Естественно, Озон ломился от скидок, в том числе не самых честных. Все позиции, за которыми я слежу, не подешевели от слова совсем. На то, что мне не было нужно, возможно, что-то и было.

Что сделал я?

Поскольку я не гонюсь за скидками, просто продолжал покупать только то, что было необходимо. Кстати, икру-то купил именно на Озоне, просто потому, что она была дешевле, чем в Ашане. Кофе, само собой, хотя он подорожал по сравнению с ноябрем. Уже вплотную приблизился к ценам в Пятерочке. Да, заходил в нее пару раз. И разок был в Ашане. Все это привело к самым маленьким тратам за все время, если не ошибаюсь.

🧮 Теперь го к цифрам.

За декабрь:

- Потрачено: 11 870 ₽

- Накоплено скидками: 709 ₽

- Средний процент скидки: 5,97%

За 9 месяцев:

- Потрачено: 195 992 ₽

- Накоплено: 12 950 ₽

- Средний процент скидки: 6,60%

В ноябре было 6,34%, значит декабрь получился немного хуже с показателем 5,97%. Ниже среднего даже. Траты тоже ниже средних, большая часть, конечно же, продукты. Удачных акций с реально большими скидками (ну типа там 30%) по Озон Карте не было. Но это как обычно;)

Я продолжаю посматривать на ценами на мониторы и телеки. Подумал, что все же сейчас не время на большие покупки, так как впереди два отпуска в январе (Эльбрус) и в феврале (Красная Поляна). Пока смотрю на них, они дорожают, что логично. Рубль-то дешевеет. Стоимость жизни дорожает. Добил Metro Exodus, принялся за Metro Redux. Классные игры.

Какой статус-то? Если брать стоимость телека 50 000 (например, Samsung), то пока что это 25,9%. А если посмотреть в сторону тех, что за 30 000, то это уже 43,16%! Кстати, смотрю Короля Талсы, первый сезон отличный, вдруг к второму сезону уже удастся накопить на 4k! А, еще зашел Уэнсдей. Оба рекомендую, в общем, хотя вы все и так наверно лучше меня эти сериалы знаете) Обратил внимание, что у Яндекса есть 50’’ телек с Алисой. Около 30 000 стоит, кто в теме, норм аппарат?

Посмотрим, сможет ли Озон удивить чем-то в январе. Впрочем, на январь и февраль не особо рассчитываю, так как меня и дома не будет 25% времени, и расходы нужно слегка ужать.

#эксперимент4k

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

РБК составил топ-15 облигаций сроком до 3 лет. Рейтинг не ниже ruA-, доходность выше 9,3%. Некоторые выпуски с put-офертой. Второй нюанс — разная дюрация. Чем хорош этот список и почему не нужно брать по нему все выпуски?

👨🏫 Нюансы и риски по бондам с put-офертой такие:

- нужно следить за офертой, примерно за 1–2 недели до нее можно подавать заявку;

- заявку на оферту нужно подавать самостоятельно;

- заявка на оферту у брокера обычно платная;

- после оферты купон может снизиться вплоть до околонулевого, стоимость облигации упадет;

- альтернатива: просто продать перед офертой.

🔹Без оферты

1. Самолет БО-П12, ISIN: RU000A104YT6

Срок: 11 июля 2025

Доходность: 13,07%

2. Сэтл Групп БО-001P-03, ISIN: RU000A1030X9

Срок: 17 апреля 2024

Доходность: 11,02%

3. Балтийский лизинг БО-П03, ISIN: RU000A101Z66

Срок: 26 июля 2024

Доходность: 10,84%

4. РН Банк БО-001Р-10, ISIN: RU000A105HN1

Срок: 1 декабря 2025

Доходность: 10,66%

5. Европлан 001P-02, ISIN: RU000A1034J0

Срок: 17 мая 2024

Доходность: 10,55%

6. Позитив Текнолоджиз 001Р-02, ISIN: RU000A105JG1

Срок: 3 декабря 2025

Доходность: 10,46%

7. ПИК 001Р-04, ISIN: RU000A103C46

Срок: 30 июня 2023

Доходность: 10,1%

🔹С офертой

1. О'КЕЙ выпуск 001P-01, ISIN: RU000A105FM7

Срок: 1 ноября 2032, put-оферта 14 мая 2026

Доходность к оферте: 12,07%

2. АФК Система БО 001P-19, ISIN: RU000A102SX4

Срок: 17 февраля 2031, put-оферта 24 февраля 2025

Доходность к оферте: 10,58%

3. Хоум Кредит БО-07, ISIN: RU000A102RF3

Срок: 6 февраля 2026, put-оферта 09 февраля 2024

Доходность к оферте: 11,93%

4. ГИДРОМАШСЕРВИС БО-03, ISIN: RU000A1026H0

Срок: 20 сентября 2030, put-оферта 29 сентября 2023

Доходность к оферте: 11,14%

5. РЕСО-Лизинг БО-П-11, ISIN: RU000A103C53

Срок: 20 июня 2031, put-оферта 28 июня 2024

Доходность к оферте: 11,11%

6. Международный банк экономического сотрудничества 001P-01, ISIN: RU000A100VX2

Срок: 26 сентября 2029, put-оферта 4 октября 2023

Доходность к оферте: 10,47%

7. Биннофарм Групп 001Р-01, ISIN: RU000A1043Z7

Срок: 05 ноября 2036, put-оферта 22 ноября 2023

Доходность к оферте: 10,01%

8. ТМК БО-7, ISIN: RU000A0JXSF8

Срок: 21 мая 2027, put-оферта 26 мая 2023

Доходность к оферте: 9,36%

Все выпуски хорошие, если понимать, для чего они нужны в портфеле. Слепо копировать не рекомендуется. Список заточен под активное управление портфелем. Тут разная дюрация + большая часть с офертой. Дюрация от 5 месяцев до почти 3 лет, значит предполагается регулярное перекладывание заканчивающихся выпусков в другие инструменты. Купоны размазываются ±равномерно, создавая ежемесячный кэшфлоу, который также можно реинвестировать.

Лично я предпочитаю сейчас не брать облигации с короткой дюрацией, а наоборот выбираю свежие выпуски до 3 лет на размещении, чтобы фиксировать высокую доходность на этот срок.

С другой стороны, эмитенты облигаций на 2023 год с высокой степенью вероятности предложат после оферты хорошие условия, поскольку ставка ЦБ будет все еще высокой. Но это не точно, и за этим необходимо следить, чтобы не было больно. В 2018 году было как минимум 19 выпусков облигаций, по которым купон был снижен после оферт до 0,01% или 0,1%. Падение стоимости облигаций может доходить в таких случаях до 50–70%!

Стоит надеяться на то, что эксперты РБК знают, что рекомендуют, но гарантии на 100% быть не может. В большинстве случаев после оферты купон снижается.

Что я бы взял из списка: все выпуски без оферты кроме ПИК, так как он на полгода. Более того, все эти выпуски есть у меня в портфеле.

Что я бы взял с офертой: О'КЕЙ, Систему, возможно, РЕСО-Лизинг и Хоум Кредит. Главное не забывать про оферту.

Что я бы не стал брать: на 100% воздержался бы от ПИК, ГИДРОМАШСЕРВИС, МБЭС, Биннофарм и ТМК. И оферта, и дюрация. Комбо.

#облигации

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Начинаю второй сезон святого рандома, на этот раз правила новые. Каждый месяц я буду выбирать одну рандомную акцию из заранее составленного списка. Ну как я, делать это будет святой рандом, он же генератор случайных чисел. Я ее потом просто буду покупать. Почему? Да потому что какой смысл ручками выбирать акции, если рынок ведет себя непредсказуемо ¯\_(ツ)_/¯

Итак, в 2022 году я купил 6 рандомных акций из всего списка. В этом году я решил придумать что-то другое. Думал про разные форматы, но в итоге принял решение, что буду во втором сезоне брать рандомно дивидендные акции. Почему? Все из-за того, что даже рандом должен работать по стратегии, которая предполагает получение кэшфлоу (то есть, доходные инвестиции).

Сначала я обратился к IRDIVTR — индексу дивидендных акций РФ. Но там список небольшой (всего 24 бумаги с учетом повторов обычных и префов), поэтому я его разбавил другими дивидендными акциями. Потом убрал Россети ЦП, Мосэнерго и Ленэнерго, так как пока непонятно, что будет после реорганизации Россетей с ФСК, Эталон, потому что расписки, и Энел, потому что непонятно его судьба. Если станет что-то понятно, добавлю. Пока что получилась 31 компания.

Итак, список такой: Алроса, Башнефть, Газпром, Газпром Нефть, Интер РАО, Лукойл, Магнит, ММК, Мосбиржа, МТС, НКНХ, НЛМК, НМТП, Новатэк, Норникель, ОГК-2, Полюс золото, Роснефть, Ростелеком, Русгидро, Сбербанк, Северсталь, Сегежа, Система, Сургутнефтегаз, Татнефть, ТМК, Транснефть, Фосагро, Черкизово, Юнипро.

Правила простые:

- ежемесячный минимальный бюджет: 5 000 рублей, на него берется максимально возможное количество лотов;

- если лот дороже 5000, то беру 1 лот;

- если рандом выбирает что-то повторно, беру.

🛒 В общем, в январе случайной компанией оказалась Газпром Нефть. У меня эти акции уже есть в портфеле, даже недавно дивиденды были неплохие.

До 2006 года это была небезызвестная компания Сибнефть, тикер так и остался SIBN.

Акции ГПН торгуются на данный момент по 450-460 рублей, в лоте 1 штука. Позволил себе 11 акций по 455 рублей в рамках моего бюджета рандомной щедрости. Ценник, кстати, довольно высокий. Вообще, нефтянка держится высоко, несмотря на все события 2022 года. А дивы за 2022 год стали рекордными. Впрочем, дивиденды ГПН платила стабильно практически всегда.

Что такое Газпром Нефть?

⛽️ Газпром Нефть — это российская нефтяная компания, основные виды деятельности — разведка и разработка месторождений нефти и газа, нефтепереработка, производство и реализация нефтепродуктов. ГПН входит в число российских лидеров по объемам добычи и переработки нефти, является одним из лидеров российской нефтяной индустрии по эффективности. Первая компания, которая начала добычу нефти на российском шельфе Арктики. В общем, вряд ли кто-то не знает, что это за компания.

На мой скромный взгляд, в стране-бензоколонке нефтяная компания не может быть плохим выбором. Даже без отчетности за 2022 год, поэтому не буду приводить цифры, все равно актуальных нет. И даже при нефтяном эмбарго. Нефть найдет, как просочиться в те страны, где она нужна. Хоть и по не самым вкусным ценам. Впрочем, доллар уже подкрутили, а если нужно, подкрутят еще.

Газпром Нефть — одна из тех компаний, которые могут похвастаться небольшими долгами. Главные риски — внешнеполитические. В 2023 году прибыль обязана стать существенно меньше, так что акции ГПН могут и ниже пойти. Но постепенно объемы на восток будут расти, так что наберемся терпения и будем ждать новостей и отчетность. В долгосрочной перспективе ГПН, надеюсь, будет не худшей бумагой в портфеле. Нужно только новые трубопроводы строить и верить в лучшее (в инвестициях без веры-то никуда).

#святойрандом

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

ЦБ показал статистику по инвесторам за 1/2 2022 года. Интереснее всего, конечно же, презентация с портретом клиента на брокерском обслуживании.

Без неожиданностей, много бесполезной информации, я ключевое для себя почерпнул вот что по розничным частным инвесторам:

- 25 млн инвесторов всего;

- 4,3 трлн рублей суммарно у всех;

- 65% с пустыми счетами;

- 92% со счетами до 100к;

- 89% клиентов владеют 1% активов (тут учитываются и нулевые);

- 1% самых богатых инвесторов владеет 64% ценных бумаг;

- за 2022 год доходность в среднем -22% (минус 22% — не так уж и много даже);

- мужчин больше, чем женщин;

- взрослых больше, чем молодых;

- бедных больше, чем богатых;

- богатые богаче, чем бедные;

- доля активов клиентов со счетами от 100 тыс. до 6 млн в общем объеме брокерских активов выросла с 23 до 32% за счет того, что у многих портфели стали меньше 6 млн;

- полгода многие вообще ничего не покупали;

- в среднем в портфеле 10-11 инструментов.

Выводы такие, что паникеры сбежали, остались только романтики и блаженные туземунщики

#инвестиции

Изучайте, кому интересно:

https://www.cbr.ru/Content/Document/File/143859/Portrait_client_brok.PDF

Please open Telegram to view this post

VIEW IN TELEGRAM

🥳 Нас уже 2000!

Канал я создал в июле 2021 года, когда только-только начал свой путь к цели — покупке квартиры в Сочи. Долгое время, примерно полгода, он был в формате «для друзей» из Твиттера. Знал каждого подписчика. Сейчас, конечно же, каждого я не знаю, хотя число френдов тут увеличилось до нескольких десятков.

В январе 2022, год назад, канал трансформировался и приобрел уже первые современные черты. Он рос, я плотнее и серьезнее увлёкся инвестициями, читал книги, статьи, набирался и продолжаю набираться знаний.

Потом случился февраль. Отступать уже было некуда, фокус сместился на облигации, потом добавились инструменты по коммерческой недвижимости, да вы и сами всё знаете, в принципе))

Поздравляю нас всех с новым серьезный достижением, очень рад, что вы все со мной.

🤘Всё только начинается!

Канал я создал в июле 2021 года, когда только-только начал свой путь к цели — покупке квартиры в Сочи. Долгое время, примерно полгода, он был в формате «для друзей» из Твиттера. Знал каждого подписчика. Сейчас, конечно же, каждого я не знаю, хотя число френдов тут увеличилось до нескольких десятков.

В январе 2022, год назад, канал трансформировался и приобрел уже первые современные черты. Он рос, я плотнее и серьезнее увлёкся инвестициями, читал книги, статьи, набирался и продолжаю набираться знаний.

Потом случился февраль. Отступать уже было некуда, фокус сместился на облигации, потом добавились инструменты по коммерческой недвижимости, да вы и сами всё знаете, в принципе))

Поздравляю нас всех с новым серьезный достижением, очень рад, что вы все со мной.

🤘Всё только начинается!

Бытует миф, что для того, чтобы инвестиционный портфель не сделал RIP, время от времени необходима ребалансировка. Для чего, почему и как часто? Особенно для микроинвесторов типа меня, ведь обычно подразумевается под этим либо что-то абстрактное, либо что-то чересчур масштабное.

Ребалансировка — это часть инвестиционной стратегии, которая предполагает регулярное приведение аллокации активов к целевым значениям.

То есть, ребалансировка может быть только тогда, когда есть стратегия. Покупки и продажи без стратегии — это либо интуитивные инвестиции, либо спекуляции. Если стратегия предполагает спекуляции, гуано квесчен. Спекулянты и так все лучше меня знают.

🔸Классический пример. Инвестор составил портфель 60/40 (60% акций и 40% облигаций). Случился туземун, акции подорожали, портфель приобрел вид 80/20. Инвестор продает акции и покупает облигации, восстанавливая баланс. То есть, делает РИП.

🔸Второй пример тоже классический. УК держит БПИФ на индекс Мосбиржи или S&P500. На самом деле, неважно, что там за индекс, главное, чтобы это был индекс. Когда индекс меняется (например, Мосбиржа кого-то включает и исключает из своего индекса, какие-то акции занимают в индексе места больше, чем должны, пересмотр состава индекса проводится ежеквартально), УК должна провести ребалансировку ПИФа/ETF на этот самый индекс. Из частных инвесторов мало кто занимается таким делом, поскольку тут нужна какая-то особая любовь к индексам, но и такие примеры есть.

Для РИП необязательно что-то продавать в портфеле. Ребалансировку на самом деле все инвесторы делают постоянно при условии регулярного пополнения. Естественно, некоторые делают ребалансировку без первой буквы р. Сами они это называют словом «усреднение», а еще у них в портфелях часто отсутствует диверсификация по типам активов, так что продать облигации и купить акции они не могут в принципе, потому что облигаций там нет. Покупают за счет новых пополнений и ок. Ребалансировка портфеля за счет пополнений работает только на маленьких портфелях, а когда размер портфеля равен сотне месячных пополнений, провести ребалансировку без продажи активов невозможно.

А что, доходность тогда выше будет?

Либо будет, либо не будет.

А с большой степенью вероятности доходность будет ниже, ведь придется продавать подорожавшие бумаги и платить за это налогами. А еще комиссии.

Может тогда ну ее нафиг?

Как обычно, это каждый сам для себя решает. Более того, во время активного пополнения портфеля я скорее за то, чтобы не проводить регулярную ребалансировку с продажей одних типов активов и покупкой других. Плюс еще есть кэшфлоу от купонов и дивидендов.

Лично я бы скорее подумал о ситуативных ребалансировках в зависимости от риск-профиля.

Мое мнение такое: ребалансировку нужно делать тогда, когда есть аргументы за продажу одних активов и покупку других.

Во второй части посмотрим примеры, когда может понадобиться ребалансировка, как и для чего можно ее проводить.

#инвестиции

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Классические примеры хорошие, но они не до конца описывают возможные преимущества для более продвинутых инвесторов. Лучше посмотреть на прикладные примеры.

🔸Пример 1

Про оценку необходимости нахождения актива в портфеле.

Была совершена определенная покупка 3 года назад. Пусть это будет акция компании, которая платила дивиденды, и идея заключалась в этом. Компания перестает платить дивиденды (меняет дивидендную политику). Нужна такая акция в портфеле? Если смотреть на идею покупки, то нет. Вместо нее можно выбрать что-то другое.

🔸Пример 2

Этот пример — более сложная интерпретация классического, поскольку предполагает более сложную структуру портфеля, но смысл улавливается легко.

В портфеле есть 40% облигаций, при этом стратегия предполагает покупку акций в кризис, когда акции дешевеют. Облигации при этом тоже могут дешеветь, хоть и не так сильно, как акции. Поэтому в этих 40% облигаций есть короткие, средние и длинные. Короткие менее подвержены просадкам и при продаже потери будут ниже. Также можно дождаться их погашения. Вот тут-то как раз и происходит ребалансировка. Короткие облигации продаются или гасятся, на эти средства покупаются подешевевшие акции. Происходит РИП.

Этот пример очень хорошо показывает, для чего в портфеле должны быть облигации различной дюрации, если портфель состоит из акций и облигаций (но не обязательно только из них).

🔸Пример 3

Ребалансировка при добавлении в портфель новых активов или типов активов.

У инвестора на данный момент портфель стоит 2 млн, целевая доля коммерческой недвижимости (ЗПИФн) в нем 30%, по 10% на три разных актива. Стоимость пая в первого актива 3 000 рублей, стоимость пая второго актива 6 000 рублей, но стоимость одного пая третьего актива 300 000 рублей.

Первые два инвестор может пропорционально покупать, не превышая установленную долю, а купить пай за 300 000 он может только при достижении портфелем суммы в 3 млн. Поэтому эти 300 000 постепенно накапливаются, например, в ОФЗ с нужной датой погашения, в которую портфель будет (теоретически) стоить 3 млн, и можно будет провести ребалансировку, переведя 10% этих облигаций в новый пай ЗПИФн, приведя его к целевым процентам.

#инвестиции

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

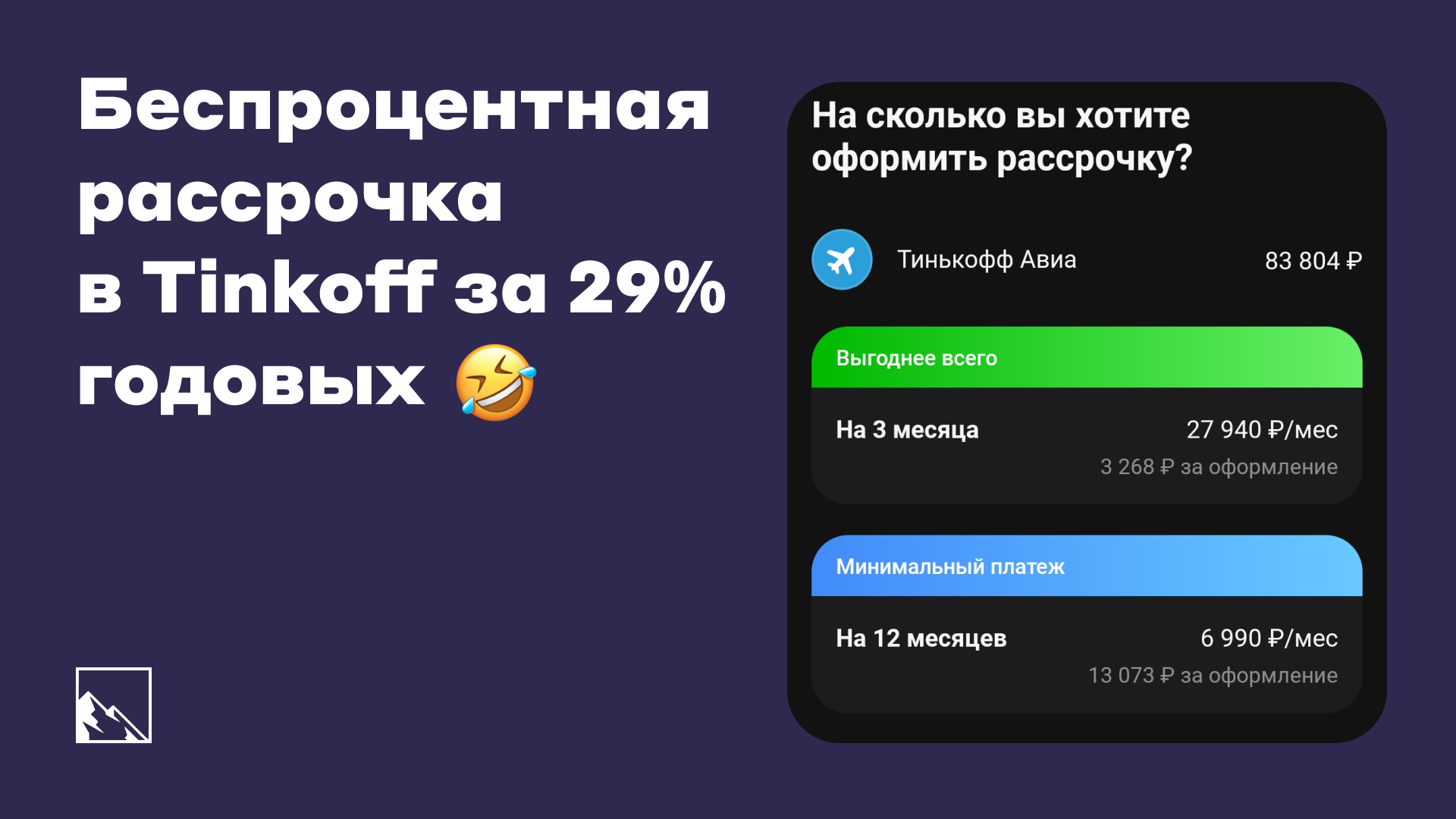

Я покупал авиабилеты через Tinkoff Travel. Удобно, цены как на сайтах авиакомпаний, копятся мили на карту лояльности авиакомпании, а ещё кешбэк 3% при оплате картой Тинька. Так-то до 7% обещают, но у меня 3%. Вышло 83 804 рубля. Заплатил я кредиткой, чтобы позже погасить долг в грейс-период. А то все деньги в инвестициях;)

Купил и купил, вроде бы, что дальше-то? 🤷♂️

Тинькофф мне предложил оформить эту покупку в рассрочку. Он предлагает это сделать на любую покупку от 1 000 рублей, но сумма в 83 804 рубля у меня выделяется в тратах, так что стало интересно.

Рассрочка — это беспроцентный кредит. По крайней мере, в головах людей;) Определение там другое. Но в итоге не всё так просто! Кому интересно — вот есть статья на сравни ру.

А что, реально можно рассрочку? Можно, только надо немного (по словам Тина) заплатить за эту услугу.

Вот такие условия по рассрочке на 12 месяцев:

🔸13 073 рубля — единоразовая плата за услугу рассрочки на 12 месяцев

🔸6 990 рублей — ежемесячный платеж

Итого, платежами получится 83 880 рублей (чуть дороже покупки) + 13 073 рубля за услугу.

Полная переплата — 13 149 рублей или 15,6% от стоимости покупки.

15,6% — это не годовые, поскольку при расчете годовых процентов считается уменьшение тела долга. Комиссия за услуга платится сразу. Но если перевести в годовые при учете оплаты равными частями, то это будет максимально близко.

Чтобы посчитать %% годовых, считаем общую стоимость: 13 073 + 83 880 = 97 583 (это эквивалентно 12 платежам по 8 132 рубля). Обратный кредитный калькулятор поможет сделать расчеты проще, например, вот этот.

Что имеем? 29% годовых. Крутая рассрочка, правда? А вот такие получатся %% по разным срокам:

🔹3 месяца — 23,3%

🔹6 месяцев — 26,3%

🔹9 месяцев — 27,5%

🔹12 месяцев — 29%

У меня условия по кредитке — 35,3% годовых, но у кого-то %% могут быть ниже. А что на сайте пишут по моей карте? Про рассрочку 0% — жирными буквами. Про комиссию — возьмёт небольшую комиссию (без реальных цифр). Про ставку — от 12% (например, 35,3%, в 3 раза больше).

Никакого обмана нет (чо я докопался-то). Просто тест на внимательность и финансовую грамотность. Также в этот тест входят страховки, умение в грейс-периоды и прочее. По факту у меня кредитка под 35,3%. Максимальная стоимость рассрочки — 29%.

Получается всё же выгоднее, правильно?

И да, и нет. Комиссия за рассрочку спишется сразу, и даже если погасить рассрочку раньше, она будет фиксированной. При условии, что платежи будут ежемесячными на одну и ту же сумму, рассрочка будет выгоднее без учёта грейс-периода. Если же гасить кредитку быстрее, то переплата будет ниже. Дольше — выше. У меня есть понимание, что в среднем люди чаще всего гасят кредиты досрочно, так что рассрочка будет невыгоднее, чем гасить кредитку. В среднем. Ну и я не учёл ещё грейс-период, 2 месяца можно гасить без %%. В этом случае рассрочка на 3 месяца выгладит просто грабежом. Да и не только на 3 месца. Условия в принципе очень суровые.

В итоге: рассрочка сопоставима с пользованием кредиткой и зачастую будет менее выгодной. Чтобы не попасться на этот трюк, нужно считать (но достаточно просто включать голову). Как всегда, ничего сверхъестественного. Пользоваться услугой рассрочки я, конечно, не буду, а кредит закрою в грейс-период.

#личныефинансы

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Семь месяцев назад я составил демо портфель из случайных акций, выбранных с помощью генератора случайных чисел, который имитировал выбор акций обезьянкой с целью развлекательного эксперимента.

Суть эксперимента — посмотреть, правда ли кропотливый выбор акций не нужен, и даже случайный набор покажет результат лучше рынка. Спустя семь месяцев портфель практически туземуннулся и в хорошем плюсе, а индекс топчется на месте. Неизвестно, как это будет на дистанции, а пока — смотрим промежуточный результат.

🧮 Результат 7 месяцев:

- Индекс Мосбиржи +0,59%

- Портфель +25,9%

Индекс Мосбиржи месяц назад был в минусе, но выбрался. Обезьяний портфель же вырос значительно: с +6,9% до +25,9%. 8 бумаг в плюсе (было 7), и новый лидер. ОВК (+143%) сменил Озон (+78%), а 2 бумаги в минусе, хуже всего дела у Телеграфа (-12%). Хотя недавно он был намного ниже.

Вместе с ОВК и Озоном в плюсе Самолет, обе бумаги НКНХ, Акрон и Детский Мир и теперь еще Аптека. В минусе только Телеграф и Россети. По Детскому Миру обезьянка ждет делистинг и выкуп акций. Для чистоты эксперимента не трогаю их, когда виртуальные акции превратятся в виртуальные деньги, так их и оставлю, обезьяна же может сообразить, что что-то там произошло. А ОВК прям радует обезьянку, за месяц такой взлет получился!

Возможно ли было это прогнозировать? Возможно, но это не точно;)

Индекс все еще отстает от портфеля. Расхождение портфеля с индексом было месяц назад 12,09%, теперь 25,3%. Но кто знает, что будет дальше.

Ссылка на мой обезьяний портфель. Можно посмотреть весь состав, в нем есть фонд на индекс Мосбиржи для референса.

Напомню, что кроме меня еще 3 человека участвуют в эксперименте:

@easytoinvest — Портфель — Доходность: +7,96%

@thousand_miles_journey — Портфель — Доходность: +4%

@akh_web — Портфель — Доходность: +8,82%

Как видим, все 3 портфеля снова в плюсе и тоже хорошо так опережают индекс. Это настоящее восстание обезьян уже)) Едем дальше!

#обезьянийпортфель

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Почему у разных брокеров в разделах акций и облигаций разные списки бумаг и как это связано с уровнями листинга? Давайте возьмём трёх брокеров и посмотрим, сколько руакций у них общем списке.

🔸Тинькофф — 147 акций

🔸ВТБ — 259 акций

🔸Альфа — 127 акций

Хм, а всего на Мосбирже 240 акций от 195 эмитентов и 16 расписок. В ВТБ, видимо, ещё не убрали из списка акции, которые перестали торговаться. Купить их нельзя, но в списке они есть. А ещё есть ряд акций, где ликвидности нет от слова совсем или они тоже уходят с биржи. Что-то в районе 8 штук.

🔷 Листинги акций

Почему у некоторых брокеров акций меньше, чем у других? Во-первых, что хотят, то и беспределят, а во-вторых, есть три уровня листинга акций.

Компании из первого и второго уровней листинга видны всем в общем списке. Это самые ликвидные акции самых надёжных компаний, 75 акций от 69 эмитентов. Они составляют котировальный список, эти акции доступны всем. Чтобы покупать акции из третьего уровня, нужно пройти тестирование. Некоторые из них можно найти через поиск, какие-то есть в общем списке.

Считается, что в котировальном списке находятся самые надежные эмитенты, но там много разных критериев, по которым, к примеру, акции Газпром Нефти находятся в третьем уровне. Брокеры могут по каким-то своим причинам «прятать» определённые акции третьего уровня листинга, но их можно найти через поиск по тикеру или названию. Некоторые акции у некоторых брокеров могут быть недоступны даже через поиск и даже для квалифицированных инвесторов. Почему? Наиболее частое объяснение — беспокойство за клиентов, берегут нас.

Критерии попадания в тот или иной уровень: раскрытие информация, публикация отчётности, капитализация, доля акций в свободной торговле, время нахождения на бирже и т. п. Чем прозрачнее, крупнее и надежнее компания, тем больше она соответствует для верхних уровней. В третьем уровне находятся в основном небольшие компании. Ну и Газпром Нефть;) Важный момент — обязательные услуги маркет-мейкера в первом и втором уровнях. В третьем — необязательно.

- Полный список критериев тут.

- Полный список акций и расписок можно посмотреть тут.

🔷 Листинги облигаций

Облигаций на Мосбирже более 2000 выпусков от сотен эмитентов. Одних ОФЗ 60 штук. И по бондам тоже есть 3 уровня листинга. Тут тоже всё не так однозначно, но если выпуск менее 500 млн, а компания мелкая, то это точно третий. От 500 млн до 2 млрд — второй. В первом — самые жирные. Но и тут есть исключения, ведь кроме объёмов выпусков также важны и другие факторы: рейтинг, стаж на бирже и другие.

Даже муниципальные попадаются в третьем уровне листинга, как и некоторые корпоративные от крупных компаний. В первом уровне листинга, естественно, ОФЗ и компании с наивысшим рейтингом. В третьем уровне листинга много ВДО небольших компаний и низколиквидных выпусков.

Критерии разные, например, МФО не могут подняться выше третьего уровня, а большинство из них доступны только квалифицированным инвесторам. Впрочем, большинство облигаций доступно всем желающим при условии прохождения теста.

- Полный список критериев тут.

- Полный список облигаций с кучей сортировок тут.

Что ещё?

То же самое относится к депозитарным распискам и к ПИФам. А у фьючерсов или опционов уровней листинга нет. Все они на высоколиквидные и популярные акции, индексы, валюты и товары. Всех можно тут посмотреть.

Чтобы покупать сложные инструменты, нужно пройти тестирование. Некоторые инструменты доступны только квалифицированным инвесторам, в том числе некоторые ЗПИФн.

Можно ли считать уровень листинга важным критерием? Нет) Факторы включения в тот или иной уровень листинга не являются первостепенными для оценки эмитента. Можно оценить ликвидность или объем выпуска облигаций, например, но не оценить надёжность эмитента. Для этого нужно смотреть отчётность.

#инвестиции #акции #облигации

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Продолжаю следить за тем, что происходит с ценами на недвижимость в Москве и в Сочи. Сочи непотопляем, а Москва начала год с продолжения падения.

Это краткая версия поста, а полную с кучей графиков читайте тут.

🌄 Сочи (объявления)

Что тут в горах и на пляжах? Цены считаются из объявлений о продаже, а не по фактическим сделкам (это важно). Новостройки упали с хаёв. Всё же очень слабый спрос, генплан не спасает. Вторичка тоже немного снижается, но незначительно. Таких цен по первичке не было с мая-июня 2022. А вот вторичка не хочет пока падать. Продавцы выжидают, что будет дальше.

Сочи: декабрь 2022 → январь 2023

Первичка: 340к → 306к (-10%)

Вторичка: 288к → 287к (-0,4%)

🏙 Москва (объявления)

Вторичка в объявлениях продолжает движение вверх, первичка почти не меняется. Это на фоне того, что в реальных сделках падение. По вторичке очень странно, при учёте, что предложений на рынке становится всё больше…

Москва: декабрь 2022 → январь 2023

Первичка: 335к → 336к (+0,3%)

Вторичка: 374к → 385к (+2,9%)

Посмотрим теперь, что по реальным сделкам, так как в объявлениях мы видим цены, которые хотят продавцы, в реальных же сделках мы видим цены, которые готовы платить покупатели.

💳 Реальные сделки

По первичке. Падение на -6к за месяц или -2,3%. Индекс московской недвижимости Дом Клик MREDC показывает сейчас 253к. СберИндекс показывает 255к за метр. Это на 25% ниже, чем цены в объявлениях. Разрыв увеличился на 2%! Если снижение будет такими же темпами, то к концу года будет 200к (цены декабря 2020). Но лично мне пока в это не верится. По Краснодарскому краю средний ценник вырос с 148к до 149к.

По вторичке. Эксперты посчитали, как выросло количество предложений: «Объём предложения вторичных квартир в 2022 году вырос 49,7% относительно 2021. Увеличение объема жилья и низкий спрос привели к снижению цен к концу 2022 года, средняя стоимость московской вторички вернулась на уровень конца прошлого года». Дисконт по сравнению с объявлениями 22%: «В декабре 2022 года средняя цена составляла 302к за метр». Также прогнозируется продолжение тренда.

😬 Сравнение с другими городами

Я традиционно смотрю еще на объявления по СПБ, Краснодар и Анапу. Цены в объявлениях (реальные цены будут ниже) на первичку и вторичку.

Объявления

Москва: первичка 336к, вторичка 385к

Сочи: первичка 306к, вторичка 287к

СПб: первичка 244к, вторичка 209к

Анапа: первичка 133к, вторичка 138к

Краснодар: первичка 133к, вторичка 108к

Москва дороже всех, Сочи на втором месте. Тепло и недорого в Анапе. Только до гор далеко.

😎 Давайте возвращаться в Сочи и смотреть, как там мои дела

Всего я накопил пока что около 1,67 млн с июля 2021 (отчет за 1 января). Если считать, что квартира стоила 10 млн, теперь она стоит уже 12,16 млн. Месяц назад было 12,20! Важно отметить, что это цены в объявлениях, а в Сочи так много фейков, что реальные цены можно будет узнать только в активной фазе подбора. Ну а пока хватает на 5,81 метра!

Синим цветом — стоимость моей сферической квартиры в сочинском вакууме, а красным — мой финансовый результат. Январь — прогноз. Напомню, что цель — накопить достаточную сумму для обеспечения кэшфлоу, покрывающего ежемесячные платежи по ипотеке (±100% стоимости квартиры).

#недвижимость #москва #сочи

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Продолжаю смотреть варианты инвестирования в коммерческую недвижимость. Сегодня — не про мейнстрим, а про один низколиквидный актив, тем не менее, довольно интересный. Это Атриум.

Атриум — это торговый центр в Москве у Курского 🚂 вокзала. Один из первых ТЦ такого формата. Когда его только построили и открыли, парковались на Садовом около него в 3–4 ряда. Сейчас, конечно, количество ТЦ в Москве достаточно большое, но всё же Атриум продолжает пользоваться спросом.

ЗПИФн Атриум — это фонд, в который входит одно помещение площадью 1 110 метров в этом ТЦ, которое сдаётся Лэтуалю. Сразу понятно, что он совсем небольшой, всего 1 магазин. Тем не менее, он доступен у ряда брокеров на Мосбирже.

Фонд существует с апреля 2011 года. По крайней мере, в нынешнем виде, какое-то время потребовалось для его формирования. За 11+ лет он стабильно платит дивиденды, и делает это ежемесячно. Можно посмотреть всю историю тут.

Кто управляет?

Фондом управляет Велес. Олдскульные ребята, так что от их сайта даже сводит олдскулы. Вот, например, раздел про Атриум. Велес управляет кучей фондов, но вот купить что-то другое еще проблематичнее, так как они, во-первых, не торгуются на Мосбирже, а во-вторых, просто попробуйте это сделать. Из того, что я смог понять, так это то, что можно купить еще ЗПИФн Перловский через их олдскульный кабинет. Позже изучу его. Доходность в районе 8%, стоимость пая около 1 990 рублей. Возможно, остальное через кабинет купить нельзя или просто нет паёв сейчас. Who knows…

Велес берёт нехилую комиссию за управление — 2,5% СЧА в год. Но это в порядке вещей по подобным фондам. Кроме того, есть расходы на обслуживание помещения, например, охрану. Тем не менее, инвесторам что-то остаётся.

Я в тестовом режиме купил первые паи в декабре, чтобы посмотреть, как и когда происходят выплаты. 17 января был произведён расчёт, 20 января деньги уже поступили на брокерский счёт. То есть, в течение нескольких дней после обновления таблички, чаще всего в середине следующего месяца приходят деньги, которые можно реинвестировать. Деньги приходят уже очищенными от налога.

Сейчас ПНК тоже перешёл на схему с ежемесячными выплатами, и там доходность выше даже несмотря на то, что паи резко подорожали из-за того, что были выкуплены инвесторами полностью, и торгуются теперь между ними самими. Но разница в доходности сократилась, поэтому альтернативы стали выглядеть уже привлекательнее.

Что получается по доходности Атриума?

Поскольку ликвидность низкая, следует делать поправку на это. При покупке пая за 1 400–1 460 рублей доходность выходит в районе 8,75% до налога или 7,60% после налога. В биржевую цену уже заложена премия, по СЧА стоимость пая выходит в районе 1 390 рублей (данные из последнего отчёта).

Да, доходность выглядит низкой, а если ещё учитывать низкую ликвидность, то нет гарантии, что паи получится продать сильно выгодно. Но малые объемы показывают высокую волатильность, так что теоретически даже можно заработать спекулятивно. Лично я рассматриваю Атриум исключительно в долгосрок, так что лично для меня важнее низкая цена покупки. Также очевидно, что зайти большим объёмом будет сложно, всё по той же причине. Поэтому постепенно планирую докупать в небольших количествах по тем ценам, которые меня устраивают.

Взять Атриум пропорционально ПНК будет сложно. Буду надеяться, что заявки будут срабатывать по нужной мне цене в нужном объёме, ну и буду смотреть другие альтернативы. Например, интересны фонды Парус, но они для квалов, так что предстоит получить этот статус. Также больше вариантов есть для инвесторов, обладающих бóльшими суммами. В категории «до 20 тысяч рублей за штуку» поиски будут продолжаться. Есть там ещё, что я не смотрел. Мтого, по недвижке у меня сейчас паи ПКН и Атриум + акции ЦМТ.

#инвестиции #недвижимость

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

🧐 Более 70% россиян не имеют пассивного дохода. А 1,16% живут на него

РБК привёл данные исследования «Работа.ру» и «СберСтрахование жизни», только назвал свою статью «Почти 30% россиян сообщили о наличии у них пассивного дохода». Но мне больше нравится наоборот. 71% населения не имеют пассивного дохода даже от банковских вкладов.

Или вот так: «Лишь 6% россиян имеют пассивный доход от инвестиций в ценные бумаги». Это, кстати, вполне бьется с отчётом ЦБ об инвестициях. В РФ всего 8 млн инвесторов с ненулевыми портфелями.

Но также интересно посмотреть, кого вообще больше: инвесторов, вкладчиков или бетонщиков среди тех, кто получает пассивный доход.

🤑 Откуда пассивные доходы?

🔸 Инвестиции в ценные бумаги: 6% (24% среди получающих пассивный доход)

🔸 Банковские вклады: 13% (45% среди получающих пассивный доход)

🔸 Доверительное управление: 4% (14% среди получающих пассивный доход)

🔸 Доход от сдачи недвижимости в аренду: 9% (31% среди получающих пассивный доход)

Вполне ожидаемо, что чаще всего люди получают доход от вкладов. Стоимость входа в бетон выше, инвестиции рискованнее, ДУ с конскими комиссиями и зачастую сложнее, чем даже инвестиции. Бетон в России всегда пользовался популярностью, так что 9% (или 31% от всех пассивщиков) — это прямо хороший показатель. Люди с деньгами его любят, а люди без денег могут взять ипотеку и сдавать. Даже несмотря на невысокую доходность, которая в среднем в районе 4% без учёта роста стоимости.

Оказалось также, что у мужчин пассивный доход в среднем выше, чем у женщин. Но это не так интересно.🧐 Интересно — какой же средний пассивный доход? А его среднее значение составляет 25 000 рублей. Это почти половина медианной зарплаты в России. А может уже и больше половины. Кстати, примерно 50% пассивщиков эти доходы тратят, примерно столько же — накапливают или реинвестируют.

И ещё одна интересная на мой взгляд цифра — 4% среди получающих пассивный доход заявили, что это их основной источник дохода. То есть, больше зарплаты/бизнеса/пенсии. Если перевести на всех, то получается, что на такой «пенсии» в России живут 1,16% населения. Интересно, сколько из них последователей F.I.R.E.

#давайтепосчитаем

РБК привёл данные исследования «Работа.ру» и «СберСтрахование жизни», только назвал свою статью «Почти 30% россиян сообщили о наличии у них пассивного дохода». Но мне больше нравится наоборот. 71% населения не имеют пассивного дохода даже от банковских вкладов.

Или вот так: «Лишь 6% россиян имеют пассивный доход от инвестиций в ценные бумаги». Это, кстати, вполне бьется с отчётом ЦБ об инвестициях. В РФ всего 8 млн инвесторов с ненулевыми портфелями.

Но также интересно посмотреть, кого вообще больше: инвесторов, вкладчиков или бетонщиков среди тех, кто получает пассивный доход.

🔸 Инвестиции в ценные бумаги: 6% (24% среди получающих пассивный доход)

🔸 Банковские вклады: 13% (45% среди получающих пассивный доход)

🔸 Доверительное управление: 4% (14% среди получающих пассивный доход)

🔸 Доход от сдачи недвижимости в аренду: 9% (31% среди получающих пассивный доход)

Вполне ожидаемо, что чаще всего люди получают доход от вкладов. Стоимость входа в бетон выше, инвестиции рискованнее, ДУ с конскими комиссиями и зачастую сложнее, чем даже инвестиции. Бетон в России всегда пользовался популярностью, так что 9% (или 31% от всех пассивщиков) — это прямо хороший показатель. Люди с деньгами его любят, а люди без денег могут взять ипотеку и сдавать. Даже несмотря на невысокую доходность, которая в среднем в районе 4% без учёта роста стоимости.

Оказалось также, что у мужчин пассивный доход в среднем выше, чем у женщин. Но это не так интересно.

И ещё одна интересная на мой взгляд цифра — 4% среди получающих пассивный доход заявили, что это их основной источник дохода. То есть, больше зарплаты/бизнеса/пенсии. Если перевести на всех, то получается, что на такой «пенсии» в России живут 1,16% населения. Интересно, сколько из них последователей F.I.R.E.

#давайтепосчитаем

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}