🥈 Кто еще добывает палладий?

📎Россия и Южная Африка добывают ~88% палладия в мире. Доля ГМК Норникель ~40%. Рассмотрим остальных палладиевых майнеров:

⚒ Anglo American Platinum (#AGPPF), мировая доля рынка палладия 24%.

Горно-металлургическая компания из ЮАР производит платину, палладий, родий, рутений, иридий и осмий, а также никель, медь и золото.

• Капитализация: 20,73 млрд

• EV/EBITDA 10.8х

• P/FCF 13,5х

• Чистая рентабельность: 16%

• 3-х летний темп роста выручки: 23,9% в год

• Наличные $1 340 млн / Долг $671,4 млн

• Дивдохоность 1,5% при коэфф.выплаты 22%

⛏ Impala Platinum (#IMPUY), мировая доля рынка палладия 13%.

Занимается добычей и переработкой МПГ в Южной Африке и Зимбабве. Производит платину, палладий и родий, а также хромовую и никелевую руды.

• Капитализация: 7,97 млрд

• EV/EBITDA 4.76х

• P/FCF 8,1х

• Чистая рентабельность: 23%

• 3-х летний темп роста выручки: 23,7% в год

• Наличные $768,1 млн / Долг $517,5 млн

• Дивдохоность 3% при коэфф.выплаты 13,2%

🔨 Sibanye Stillwater (#SBSW), мировая доля рынка палладия 6%.

Еще один майнер металлов из ЮАР

Капитализация: 9,37 млрд

• EV/EBITDA 6.42х

• P/FCF 7,2х

• Чистая рентабельность: 9,3%

• 3-х летний темп роста выручки: 42,9% в год

• Наличные $693,6 млн / Долг $1 540 млн

• Дивдохоность 0%

🏴 Vale SA (#VALE), мировая доля рынка палладия 3%.

Добывает железную руду и железорудные окатыши для использования в сталеплавильном производстве в Бразилии и за рубежом, а также медь, золото, серебро, кобальт, энергетический уголь.

• Капитализация: 57,84 млрд

• EV/EBITDA 6.86х

• P/FCF 7,45х

• Чистая рентабельность: 4,2%

• 3-х летний темп роста выручки: 14% в год

• Наличные $12 340 млн / Долг $23 530 млн

• Дивдохоность 2,3% при коэфф.выплаты 15%

#IF_акции_США #IF_сектор #IF_обзор

📎Россия и Южная Африка добывают ~88% палладия в мире. Доля ГМК Норникель ~40%. Рассмотрим остальных палладиевых майнеров:

⚒ Anglo American Platinum (#AGPPF), мировая доля рынка палладия 24%.

Горно-металлургическая компания из ЮАР производит платину, палладий, родий, рутений, иридий и осмий, а также никель, медь и золото.

• Капитализация: 20,73 млрд

• EV/EBITDA 10.8х

• P/FCF 13,5х

• Чистая рентабельность: 16%

• 3-х летний темп роста выручки: 23,9% в год

• Наличные $1 340 млн / Долг $671,4 млн

• Дивдохоность 1,5% при коэфф.выплаты 22%

⛏ Impala Platinum (#IMPUY), мировая доля рынка палладия 13%.

Занимается добычей и переработкой МПГ в Южной Африке и Зимбабве. Производит платину, палладий и родий, а также хромовую и никелевую руды.

• Капитализация: 7,97 млрд

• EV/EBITDA 4.76х

• P/FCF 8,1х

• Чистая рентабельность: 23%

• 3-х летний темп роста выручки: 23,7% в год

• Наличные $768,1 млн / Долг $517,5 млн

• Дивдохоность 3% при коэфф.выплаты 13,2%

🔨 Sibanye Stillwater (#SBSW), мировая доля рынка палладия 6%.

Еще один майнер металлов из ЮАР

Капитализация: 9,37 млрд

• EV/EBITDA 6.42х

• P/FCF 7,2х

• Чистая рентабельность: 9,3%

• 3-х летний темп роста выручки: 42,9% в год

• Наличные $693,6 млн / Долг $1 540 млн

• Дивдохоность 0%

🏴 Vale SA (#VALE), мировая доля рынка палладия 3%.

Добывает железную руду и железорудные окатыши для использования в сталеплавильном производстве в Бразилии и за рубежом, а также медь, золото, серебро, кобальт, энергетический уголь.

• Капитализация: 57,84 млрд

• EV/EBITDA 6.86х

• P/FCF 7,45х

• Чистая рентабельность: 4,2%

• 3-х летний темп роста выручки: 14% в год

• Наличные $12 340 млн / Долг $23 530 млн

• Дивдохоность 2,3% при коэфф.выплаты 15%

#IF_акции_США #IF_сектор #IF_обзор

📆 Сезон отчетности уже близко. Чего от него ждать?

Инвесторы потирают руки от нетерпения. В США приближается очередной сезон корпоративной отчетности. Он продлится с января по февраль.

2021 год запомнился многими интересными событиями: проблемами в цепочках поставок, дефицитом полупроводников, ростом сырьевых товаров… Вам тоже не терпится узнать, как повлияли эти события на финансовые показатели американских компаний?

Попытаемся спрогнозировать.

Наш подход

Мы взяли крупнейшие по капитализации компании всех 11 секторов американской экономики и спрогнозировали их результаты за 2021 год. Предположим, что общая тенденция в каждом секторе будет такой же, как и у его крупнейшего представителя.

Вот кто попал в нашу выборку:

• Информационные технологии —#MSFT

• Здравоохранение — #PFE

• Финансовый сектор — #JPM

• Телекоммуникации — #VZ

• Товары первой необходимости — #PG

• Товары вторичной необходимости — #GM

• Промышленность — #CAT

• Коммунальные услуги — #NEE

• Недвижимость — #SPG

• Энергетический сектор — #XOM

• Сырьевой сектор — #VALE

Что показали наши расчеты?

По нашим расчетам, наиболее сильные отчеты в этом сезоне представят компании из энергетического и сырьевого секторов.

Также о росте показателей по сравнению с 2020 годом отчитаются IT-компании, представители здравоохранения, банки, телекомы, производители товаров вторичной необходимости, промышленные предприятия и компании сектора недвижимости.

А аутсайдерами окажутся сектора коммунальных услуг и потребительских товаров первой необходимости.

Мнение аналитиков InvestFuture

📍На основе проведенных расчетов мы можем сделать вывод, что рост индекса S&P 500 в 2021 году можно объяснить не только большим объемом ликвидности на рынке, но и сильными финансовыми показателями американских компаний.

📍Но не забывайте: рост или падение показателей сектора не означает такой же динамики показателей каждой его компании. Мы стремились лишь определить общую тенденцию, а не предсказать результаты каждой компании в отдельности.

Методика прогноза, полная выкладка расчетов и подробные выводы — уже на сайте InvestFuture

#IF_акции_США #IF_отчеты

Инвесторы потирают руки от нетерпения. В США приближается очередной сезон корпоративной отчетности. Он продлится с января по февраль.

2021 год запомнился многими интересными событиями: проблемами в цепочках поставок, дефицитом полупроводников, ростом сырьевых товаров… Вам тоже не терпится узнать, как повлияли эти события на финансовые показатели американских компаний?

Попытаемся спрогнозировать.

Наш подход

Мы взяли крупнейшие по капитализации компании всех 11 секторов американской экономики и спрогнозировали их результаты за 2021 год. Предположим, что общая тенденция в каждом секторе будет такой же, как и у его крупнейшего представителя.

Вот кто попал в нашу выборку:

• Информационные технологии —#MSFT

• Здравоохранение — #PFE

• Финансовый сектор — #JPM

• Телекоммуникации — #VZ

• Товары первой необходимости — #PG

• Товары вторичной необходимости — #GM

• Промышленность — #CAT

• Коммунальные услуги — #NEE

• Недвижимость — #SPG

• Энергетический сектор — #XOM

• Сырьевой сектор — #VALE

Что показали наши расчеты?

По нашим расчетам, наиболее сильные отчеты в этом сезоне представят компании из энергетического и сырьевого секторов.

Также о росте показателей по сравнению с 2020 годом отчитаются IT-компании, представители здравоохранения, банки, телекомы, производители товаров вторичной необходимости, промышленные предприятия и компании сектора недвижимости.

А аутсайдерами окажутся сектора коммунальных услуг и потребительских товаров первой необходимости.

Мнение аналитиков InvestFuture

📍На основе проведенных расчетов мы можем сделать вывод, что рост индекса S&P 500 в 2021 году можно объяснить не только большим объемом ликвидности на рынке, но и сильными финансовыми показателями американских компаний.

📍Но не забывайте: рост или падение показателей сектора не означает такой же динамики показателей каждой его компании. Мы стремились лишь определить общую тенденцию, а не предсказать результаты каждой компании в отдельности.

Методика прогноза, полная выкладка расчетов и подробные выводы — уже на сайте InvestFuture

#IF_акции_США #IF_отчеты

📈 Дефицит меди в мире усугубляется: идеи для покупки

Возможно, в скором будущем медь станет важнее, чем нефть. Она незаменима в электроприборах и электромобилях, производство которых активно растет.

Именно поэтому за 2021 год цена меди выросла на 42%. Среди других причин подорожания – нарушение цепочек поставок, восстановление экономики после пандемии, увеличение налогов на добывающие компании в Чили и Перу и ужесточение экологических требований к ним.

Согласно последним прогнозам Marketsandmarkets, рынок бескислородной меди будет расти куда медленнее, чем рынок электроники и электромобилей. А значит, меди будет не хватать, что неизбежно вызовет рост цен.

Какие компании могут выиграть?

Freeport-McMoRan #FCX. Компания занимает лидирующее место в мире по добыче меди и имеет самую низкую себестоимость. Кроме интересующего нас металла FCX является одним из крупнейших мировых золотодобытчиков.

Southern Copper Corporation #SCCO. Крупнейшая и старейшая меднодобывающая компания Мексики. Кроме прочных позиций на рынке экспорта меди, она также поставляет молибден, серебро и цинк.

Vale S.A. #VALE. Эта бразильская компания на сегодняшний день является крупнейшим добытчиком никеля, железной и медной руды. Акции сильно упали в цене с середины 2021 года, поскольку из-за наводнений приходилось закрывать шахты на юге страны. Но котировки Vale быстро восстанавливаются.

Какая из них привлекательнее для вложений?

Мнение аналитиков InvestFuture

📍 Сейчас наиболее стабильной выглядит американская FCX. При наибольшем потенциале роста на 16,8%, согласно консенсус-оценкам, она не связана с рисками развивающихся стран, в отличии от остальных двух компаний.

#IF_сектор #IF_акции_США

Возможно, в скором будущем медь станет важнее, чем нефть. Она незаменима в электроприборах и электромобилях, производство которых активно растет.

Именно поэтому за 2021 год цена меди выросла на 42%. Среди других причин подорожания – нарушение цепочек поставок, восстановление экономики после пандемии, увеличение налогов на добывающие компании в Чили и Перу и ужесточение экологических требований к ним.

Согласно последним прогнозам Marketsandmarkets, рынок бескислородной меди будет расти куда медленнее, чем рынок электроники и электромобилей. А значит, меди будет не хватать, что неизбежно вызовет рост цен.

Какие компании могут выиграть?

Freeport-McMoRan #FCX. Компания занимает лидирующее место в мире по добыче меди и имеет самую низкую себестоимость. Кроме интересующего нас металла FCX является одним из крупнейших мировых золотодобытчиков.

Southern Copper Corporation #SCCO. Крупнейшая и старейшая меднодобывающая компания Мексики. Кроме прочных позиций на рынке экспорта меди, она также поставляет молибден, серебро и цинк.

Vale S.A. #VALE. Эта бразильская компания на сегодняшний день является крупнейшим добытчиком никеля, железной и медной руды. Акции сильно упали в цене с середины 2021 года, поскольку из-за наводнений приходилось закрывать шахты на юге страны. Но котировки Vale быстро восстанавливаются.

Какая из них привлекательнее для вложений?

Мнение аналитиков InvestFuture

📍 Сейчас наиболее стабильной выглядит американская FCX. При наибольшем потенциале роста на 16,8%, согласно консенсус-оценкам, она не связана с рисками развивающихся стран, в отличии от остальных двух компаний.

#IF_сектор #IF_акции_США

{kind=link}

🤔 В мире дефицит меди. Кому это выгодно?

Мир сегодня идет в сторону зеленой энергетики, и медь — явный «бенефициар» этого. Возобновляемые источники энергии (ВИЭ) — солнечные батареи, ветряные установки, электрокары, зарядки для них — остро нуждаются в этом металле.

К примеру: к концу 2023 года ожидается ввод около 40 млн электромобилей. А меди для них надо аж в 2,5 раза больше, чем для автомобилей с ДВС.

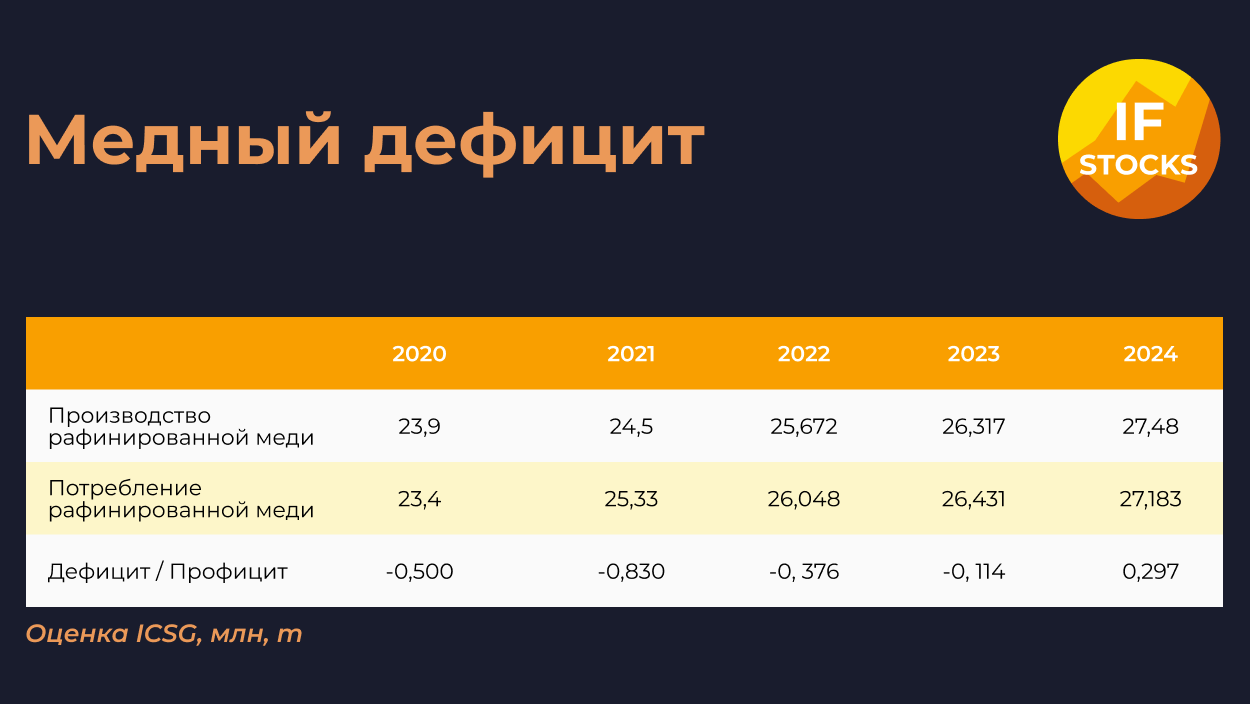

В итоге потребление меди в мире растет. Согласно International Copper Study Group (ICSG), в 2022 году оно выросло на 3%, до 26 млн тонн. А вот производство рафинированной меди в прошлом году выросло только на 3,5%. Итого у нас дефицит предложения около 0,3 млн тонн.

Чего ждать дальше? По оценке ICSG, в 2023 году дефицит меди в мире будет поменьше, около 0,1 млн тонн. Но затем снова начнет ощущаться нехватка металла. К 2031 году дефицит достигнет 6,5 млн тонн. А к 2035 году S&P Global Market Intelligence ожидает дефицит в 10 млн тонн, если не будет новых рудников.

Что может снизить дефицит? Инновации, новые методы добычи, новые шахты, высокая загрузка производственных мощностей, переработка. Но за последние 2 года в эксплуатацию введены только 2 новых проекта: в Перу и Конго.

Выгоден этот дефицит давно известным игрокам на рынке: #GMKN, #FCX, #SCCO, #0358, #VALE, #RIO

#IF_акции_РФ

@IF_Stocks

Мир сегодня идет в сторону зеленой энергетики, и медь — явный «бенефициар» этого. Возобновляемые источники энергии (ВИЭ) — солнечные батареи, ветряные установки, электрокары, зарядки для них — остро нуждаются в этом металле.

К примеру: к концу 2023 года ожидается ввод около 40 млн электромобилей. А меди для них надо аж в 2,5 раза больше, чем для автомобилей с ДВС.

В итоге потребление меди в мире растет. Согласно International Copper Study Group (ICSG), в 2022 году оно выросло на 3%, до 26 млн тонн. А вот производство рафинированной меди в прошлом году выросло только на 3,5%. Итого у нас дефицит предложения около 0,3 млн тонн.

Чего ждать дальше? По оценке ICSG, в 2023 году дефицит меди в мире будет поменьше, около 0,1 млн тонн. Но затем снова начнет ощущаться нехватка металла. К 2031 году дефицит достигнет 6,5 млн тонн. А к 2035 году S&P Global Market Intelligence ожидает дефицит в 10 млн тонн, если не будет новых рудников.

Что может снизить дефицит? Инновации, новые методы добычи, новые шахты, высокая загрузка производственных мощностей, переработка. Но за последние 2 года в эксплуатацию введены только 2 новых проекта: в Перу и Конго.

Выгоден этот дефицит давно известным игрокам на рынке: #GMKN, #FCX, #SCCO, #0358, #VALE, #RIO

#IF_акции_РФ

@IF_Stocks

{kind=link}