💸 Будут ли российские компании выплачивать дивиденды акциями?

Некоторые российские компании изучают вопрос о переходе на выплату дивидендов своими акциями. В их числе — Интер РАО #IRAO, Сбербанк #SBER, Черкизово #GCHE, Татнефть #TATN и OR Group #ORUP.

Подобная практика уже давно существует у западных эмитентов — например, Coca-Cola, Pfizer, Eхxon Mobil. Иногда компании комбинируют денежные и неденежные выплаты.

❓Как это работает?

Выплата дивидендов акциями позволяет инвесторам экономить на комиссиях при реинвестировании дивидендных выплат. Правда, налоги по дивидендам все равно придется заплатить.

Для осуществления выплат компании могут выкупать с рынка собственные бумаги или использовать имеющиеся на балансе ранее выкупленные акции, а также проводить дополнительную эмиссию.

❓Каковы плюсы и минусы?

➕С одной стороны, такая схема повышает ликвидность на рынке. Если компания использует для выплат ранее выкупленные акции, она может сэкономить свои денежные средства для других целей.

➖С другой стороны, если для выплаты дивидендов будет проводиться дополнительныя эмиссия акций, то это «размывает» доли акционеров в капитале компании и снижает чистую прибыль на одну акцию.

Мнение аналитиков InvestFuture

📍В российских реалиях реализовать выплату дивидендов акциями очень непросто. В первую очередь, препятствия создает законодательная база. Например, в РФ ограничен срок хранения выкупленных акций на балансе компании.

📍Еще одно препятствие состоит в структуре акционерного капитала большинства крупных российских компаний. Когда почти весь капитал находится в руках одного акционера, ни о каком распределении дивидендов в виде акций не может быть и речи.

📍В госкомпаниях такой способ выплат вряд ли будет востребован, поскольку государство заинтересовано в получении от них «живого» кэша.

✏️ Друзья, а вы хотели бы получать дивиденды акциями компаний из вашего портфеля?

#IF_дивиденды #IF_акции_РФ

Некоторые российские компании изучают вопрос о переходе на выплату дивидендов своими акциями. В их числе — Интер РАО #IRAO, Сбербанк #SBER, Черкизово #GCHE, Татнефть #TATN и OR Group #ORUP.

Подобная практика уже давно существует у западных эмитентов — например, Coca-Cola, Pfizer, Eхxon Mobil. Иногда компании комбинируют денежные и неденежные выплаты.

❓Как это работает?

Выплата дивидендов акциями позволяет инвесторам экономить на комиссиях при реинвестировании дивидендных выплат. Правда, налоги по дивидендам все равно придется заплатить.

Для осуществления выплат компании могут выкупать с рынка собственные бумаги или использовать имеющиеся на балансе ранее выкупленные акции, а также проводить дополнительную эмиссию.

❓Каковы плюсы и минусы?

➕С одной стороны, такая схема повышает ликвидность на рынке. Если компания использует для выплат ранее выкупленные акции, она может сэкономить свои денежные средства для других целей.

➖С другой стороны, если для выплаты дивидендов будет проводиться дополнительныя эмиссия акций, то это «размывает» доли акционеров в капитале компании и снижает чистую прибыль на одну акцию.

Мнение аналитиков InvestFuture

📍В российских реалиях реализовать выплату дивидендов акциями очень непросто. В первую очередь, препятствия создает законодательная база. Например, в РФ ограничен срок хранения выкупленных акций на балансе компании.

📍Еще одно препятствие состоит в структуре акционерного капитала большинства крупных российских компаний. Когда почти весь капитал находится в руках одного акционера, ни о каком распределении дивидендов в виде акций не может быть и речи.

📍В госкомпаниях такой способ выплат вряд ли будет востребован, поскольку государство заинтересовано в получении от них «живого» кэша.

✏️ Друзья, а вы хотели бы получать дивиденды акциями компаний из вашего портфеля?

#IF_дивиденды #IF_акции_РФ

😥 Почему дивиденды Татнефти расстроили инвесторов?

Компания Татнефть #TATN представила финансовую отчетность за 2 квартал и объявила размер полугодовых дивидендов. Акции отреагировали на новости падением около 5%.

❓В чем причина такой реакции?

Дело в том, что до пандемии Татнефть выплачивала дивиденды в размере до 100% от чистой прибыли. Учитывая высокие цены на нефть, инвесторы, видимо, ожидали возврата к этой практике. Однако компания направила на дивиденды лишь 50% от чистой прибыли по РСБУ.

❓Почему Татнефть поскупилась на выплаты?

Возможно, главной причиной сдержанного подхода менеджмента к выплате дивидендов могла стать подготовка к покупке Нижнекамского НПЗ (НПЗ "ТАИФ-НК").

Мнение аналитиков InvestFuture

📍В долгосрочном плане решение Татнефти о покупке Нижнекамского НПЗ может быть вполне позитивным для будущих операционных результатов группы. Однако в данный момент решение о покупке НПЗ оказывает давление на бумаги Татнефти.

📍Для детальной оценки предстоящей покупки крайне важно понимать ее цену и условия, потому что за НПЗ "ТАИФ-НК" числится существенный долг.

📍Мы ожидаем, что после реализации планов по покупке завода компания вернется к начислению более высоких дивидендных выплат, но, скорее всего, это произойдет лишь в 2022-2023 годах.

📍Учитывая всю совокупность описанных факторов, мы считаем текущую ситуацию не самой удачной для открытия долгосрочных позиций по акциям Татнефти. Коррекция в их котировках еще может продолжиться. Однако если бумаги компании уже есть в вашем портфеле, не стоит от них избавляться.

Подробный разбор ситуации читайте ниже👇

#IF_отчеты #IF_дивиденды #IF_акции_РФ

Компания Татнефть #TATN представила финансовую отчетность за 2 квартал и объявила размер полугодовых дивидендов. Акции отреагировали на новости падением около 5%.

❓В чем причина такой реакции?

Дело в том, что до пандемии Татнефть выплачивала дивиденды в размере до 100% от чистой прибыли. Учитывая высокие цены на нефть, инвесторы, видимо, ожидали возврата к этой практике. Однако компания направила на дивиденды лишь 50% от чистой прибыли по РСБУ.

❓Почему Татнефть поскупилась на выплаты?

Возможно, главной причиной сдержанного подхода менеджмента к выплате дивидендов могла стать подготовка к покупке Нижнекамского НПЗ (НПЗ "ТАИФ-НК").

Мнение аналитиков InvestFuture

📍В долгосрочном плане решение Татнефти о покупке Нижнекамского НПЗ может быть вполне позитивным для будущих операционных результатов группы. Однако в данный момент решение о покупке НПЗ оказывает давление на бумаги Татнефти.

📍Для детальной оценки предстоящей покупки крайне важно понимать ее цену и условия, потому что за НПЗ "ТАИФ-НК" числится существенный долг.

📍Мы ожидаем, что после реализации планов по покупке завода компания вернется к начислению более высоких дивидендных выплат, но, скорее всего, это произойдет лишь в 2022-2023 годах.

📍Учитывая всю совокупность описанных факторов, мы считаем текущую ситуацию не самой удачной для открытия долгосрочных позиций по акциям Татнефти. Коррекция в их котировках еще может продолжиться. Однако если бумаги компании уже есть в вашем портфеле, не стоит от них избавляться.

Подробный разбор ситуации читайте ниже👇

#IF_отчеты #IF_дивиденды #IF_акции_РФ

InvestFuture.ru

Татнефть расстроила инвесторов дивидендами | InvestFuture

Компания Татнефть (TATN) представила финансовую отчетность за 2-й квартал 2021 года и объявила размер полугодового дивиденда

🏦 Рост дивидендов Сбербанка и ВТБ — мечты или реальность?

В российском Минфине считают, что некоторые госбанки могут платить более щедрые дивиденды.

Глава департамента финансовой политики Минфина Иван Чебесков высказал мнение, что госбанки могли бы направлять на дивиденды не 50%, а 75% от своей чистой прибыли. Речь идёт о государственных банках, которые активно развивают свои экосистемы, пояснил он.

Очевидно, чиновник намекнул на два крупнейших госбанка России — Сбербанк и ВТБ. Давайте посчитаем, какие дивиденды можно было бы ожидать от них в 2022 году, если бы идея Чебескова была реализована.

#SBER

Ожидается, что чистая прибыль Сбербанка по итогам 2021 года составит 1,1 трлн рублей. Если 75% этой суммы банк направит на дивиденды, на одну акцию придется выплата в 36,6 рубля. Это подразумевает дивидендную доходность к текущим ценам в 11,2% для обыкновенных акций и 11,8% для привилегированных.

Аналитик ФГ "Финам" Игорь Додонов считает, что подобное действие может ограничить потенциал развития Сбера, который тратит сотни миллиардов на непрофильные активы.

#VTBR

Ожидаемая чистая прибыль ВТБ по итогам 2021 года — 260 млрд рублей. Если банк пойдет на встречу пожеланиям представителя Минфина, на каждую «обычку» ему придется выплатить 1,5 копейки дивидендов, что эквивалентно дивидендной доходности в 29,6% к текущей цене.

Мнение аналитиков InvestFuture

📍 Пока идея об увеличении дивидендов госбанков — всего лишь инициатива отдельного чиновника, и никаких официальных обсуждений по этому поводу не проводилось. Даже сам Чебесков отметил, что его высказывание носит «чисто аналитический характер».

📍 Исходя из этого, можно предположить, что это предложение вряд ли будет реализовано на практике. Правда, в возможность дополнительного налога для металлургических компаний тоже поначалу не очень верилось...

📍 Однако если озвученная инициатива все же станет законопроектом, акции Сбербанка и ВТБ тут же “улетят в космос”. Нет сомнений, что апсайд по обеим бумагам превысит 100%.

📞 В пресс-службе Сбербанка нам отказались прокомментировать заявления Чебескова. Наш запрос в ВТБ пока остается без ответа.

#IF_акции_РФ #IF_дивиденды

В российском Минфине считают, что некоторые госбанки могут платить более щедрые дивиденды.

Глава департамента финансовой политики Минфина Иван Чебесков высказал мнение, что госбанки могли бы направлять на дивиденды не 50%, а 75% от своей чистой прибыли. Речь идёт о государственных банках, которые активно развивают свои экосистемы, пояснил он.

Очевидно, чиновник намекнул на два крупнейших госбанка России — Сбербанк и ВТБ. Давайте посчитаем, какие дивиденды можно было бы ожидать от них в 2022 году, если бы идея Чебескова была реализована.

#SBER

Ожидается, что чистая прибыль Сбербанка по итогам 2021 года составит 1,1 трлн рублей. Если 75% этой суммы банк направит на дивиденды, на одну акцию придется выплата в 36,6 рубля. Это подразумевает дивидендную доходность к текущим ценам в 11,2% для обыкновенных акций и 11,8% для привилегированных.

Аналитик ФГ "Финам" Игорь Додонов считает, что подобное действие может ограничить потенциал развития Сбера, который тратит сотни миллиардов на непрофильные активы.

#VTBR

Ожидаемая чистая прибыль ВТБ по итогам 2021 года — 260 млрд рублей. Если банк пойдет на встречу пожеланиям представителя Минфина, на каждую «обычку» ему придется выплатить 1,5 копейки дивидендов, что эквивалентно дивидендной доходности в 29,6% к текущей цене.

Мнение аналитиков InvestFuture

📍 Пока идея об увеличении дивидендов госбанков — всего лишь инициатива отдельного чиновника, и никаких официальных обсуждений по этому поводу не проводилось. Даже сам Чебесков отметил, что его высказывание носит «чисто аналитический характер».

📍 Исходя из этого, можно предположить, что это предложение вряд ли будет реализовано на практике. Правда, в возможность дополнительного налога для металлургических компаний тоже поначалу не очень верилось...

📍 Однако если озвученная инициатива все же станет законопроектом, акции Сбербанка и ВТБ тут же “улетят в космос”. Нет сомнений, что апсайд по обеим бумагам превысит 100%.

📞 В пресс-службе Сбербанка нам отказались прокомментировать заявления Чебескова. Наш запрос в ВТБ пока остается без ответа.

#IF_акции_РФ #IF_дивиденды

{kind=link}

💰 Как заработать на дивидендах глобальных компаний? 5 лучших акций от аналитиков InvestFuture

2021 год может стать рекордным по суммарному объему выплат дивидендов публичными компаниями по всему миру. Управляющая компания Janus Henderson повысила прогноз по глобальным дивидендным выплатам за этот год до $1,46 трлн.

Аналитики InvestFuture выбрали несколько компаний, бумаги которых выглядят привлекательно для дивидендных инвесторов:

Sempra Energy #SRE

Американская коммунальная компания. Её выручка стабильна и даже показывает небольшой рост около 2% ежегодно.

Дивидендная доходность 3,5%, что неплохо для американского рынка. Дивиденды последние 5 лет растут в среднем на 7,5% в год.

Amgen #AMGN

Американская биофармацевтическая компания. Прибыль у неё стабильна, выручка в последние 5 лет растет в среднем на 3% в год.

Дивидендная доходность сейчас составляет почти 3,5% и активно растёт: с 2015 года выплаты увеличились более чем в 2 раза.

Lockheed Martin #LMT

Эта американская компания производит военную технику. Большую часть выручки ей приносят контракты министерства обороны США. Денежные потоки продолжают расти. Выручка увеличивается в среднем на 6,8% в год, чистая прибыль — на 6,3%.

Компания имеет прекрасную дивидендную историю и стабильно высокий темп наращивания дивидендов. Текущая доходность по ним составляет 3,1%.

Royal Bank of Canada #RY

Канадская финансовая компания, которая хорошо подойдет для диверсификации международного дивидендного портфеля.

Денежные потоки компании в последние годы выглядят сверхстабильно. Выручка в среднем растет на 5% в год, чистая прибыль — на 7,6%. При этом дивидендная доходность её акций составляет 3,3%.

Southern Copper #SCCO

Крупная горнодобывающая компания из Южной Америки. Она постепенно наращивает денежные потоки — в основном благодаря росту цен на медь, которая приносит ей более 80% дохода.

Выручка растет в среднем на 12% в год, чистая прибыль — на 44%. За последний год компания заплатила рекордные дивиденды, их доходность — около 6%.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

✏️ В какие дивидендные бумаги иностранных эмитентов инвестируете вы? Делитесь в комментариях.

#IF_дивиденды #IF_акции_США

2021 год может стать рекордным по суммарному объему выплат дивидендов публичными компаниями по всему миру. Управляющая компания Janus Henderson повысила прогноз по глобальным дивидендным выплатам за этот год до $1,46 трлн.

Аналитики InvestFuture выбрали несколько компаний, бумаги которых выглядят привлекательно для дивидендных инвесторов:

Sempra Energy #SRE

Американская коммунальная компания. Её выручка стабильна и даже показывает небольшой рост около 2% ежегодно.

Дивидендная доходность 3,5%, что неплохо для американского рынка. Дивиденды последние 5 лет растут в среднем на 7,5% в год.

Amgen #AMGN

Американская биофармацевтическая компания. Прибыль у неё стабильна, выручка в последние 5 лет растет в среднем на 3% в год.

Дивидендная доходность сейчас составляет почти 3,5% и активно растёт: с 2015 года выплаты увеличились более чем в 2 раза.

Lockheed Martin #LMT

Эта американская компания производит военную технику. Большую часть выручки ей приносят контракты министерства обороны США. Денежные потоки продолжают расти. Выручка увеличивается в среднем на 6,8% в год, чистая прибыль — на 6,3%.

Компания имеет прекрасную дивидендную историю и стабильно высокий темп наращивания дивидендов. Текущая доходность по ним составляет 3,1%.

Royal Bank of Canada #RY

Канадская финансовая компания, которая хорошо подойдет для диверсификации международного дивидендного портфеля.

Денежные потоки компании в последние годы выглядят сверхстабильно. Выручка в среднем растет на 5% в год, чистая прибыль — на 7,6%. При этом дивидендная доходность её акций составляет 3,3%.

Southern Copper #SCCO

Крупная горнодобывающая компания из Южной Америки. Она постепенно наращивает денежные потоки — в основном благодаря росту цен на медь, которая приносит ей более 80% дохода.

Выручка растет в среднем на 12% в год, чистая прибыль — на 44%. За последний год компания заплатила рекордные дивиденды, их доходность — около 6%.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

✏️ В какие дивидендные бумаги иностранных эмитентов инвестируете вы? Делитесь в комментариях.

#IF_дивиденды #IF_акции_США

{kind=link}

🚂 Какую компанию с высокими дивидендами еще не заметил рынок?

Стоимость грузовых железнодорожных перевозок в РФ сейчас в 3,5 раза выше, чем в марте.

При этом акции Globaltrans, одного из крупнейших операторов отрасли, за ноябрь упали на 15%.

ℹ️ Справка InvestFuture

#GLTR специализируется на железнодорожной перевозке металлургических и нефтяных грузов, а также строительных материалов. Основной регион работы — Россия и ближнее зарубежье.

Более половины выручки компании обеспечивают крупные клиенты. В их числе Роснефть #ROSN, Газпром нефть #SIBN, ММК #MAGN.

💰Что у Globaltrans с финансами?

В 1 полугодии компания показала слабые финансовые результаты из-за падения цен на аренду грузовых вагонов.

Однако резкий рост стоимости перевозок во 2 полугодии позволит исправить ситуацию. По нашим расчетам, свободный денежный поток (FCF) #GLTR по итогам года может составить 11 млрд рублей.

🧐 А какие же будут дивиденды по итогам года?

Возможны два сценария.

Нейтральный: #GLTR, как и в 2020 году, направит на дивиденды весь FCF. Тогда выплата на акцию составит 61,4 рубля. При текущей цене акций это дает 11,6% дивидендной доходности.

В этом случае целевая цена ее бумаг оценивается нами в 767,5 рубля. Потенциал роста котировок — 45%.

Оптимистичный: #GLTR заплатит дивиденды в размере около 90 рублей на акцию, как в 2017-2019 годах. Тогда дивидендная доходность составит 17%.

В этом случае целевая цена ее акций — 1125 рублей, а потенциал роста котировок — 112%.

📉 Почему же акции падают?

Компания отчитывается о финансовых результатах лишь 2 раза в год. О результатах работы компании за этот год мы узнаем лишь весной. Возможно, инвесторы пока не задумываются о столь “далеких” перспективах.

Подробный прогноз от аналитиков InvestFuture читайте по ссылке

#IF_анализ #IF_акции_РФ #IF_дивиденды

Стоимость грузовых железнодорожных перевозок в РФ сейчас в 3,5 раза выше, чем в марте.

При этом акции Globaltrans, одного из крупнейших операторов отрасли, за ноябрь упали на 15%.

ℹ️ Справка InvestFuture

#GLTR специализируется на железнодорожной перевозке металлургических и нефтяных грузов, а также строительных материалов. Основной регион работы — Россия и ближнее зарубежье.

Более половины выручки компании обеспечивают крупные клиенты. В их числе Роснефть #ROSN, Газпром нефть #SIBN, ММК #MAGN.

💰Что у Globaltrans с финансами?

В 1 полугодии компания показала слабые финансовые результаты из-за падения цен на аренду грузовых вагонов.

Однако резкий рост стоимости перевозок во 2 полугодии позволит исправить ситуацию. По нашим расчетам, свободный денежный поток (FCF) #GLTR по итогам года может составить 11 млрд рублей.

🧐 А какие же будут дивиденды по итогам года?

Возможны два сценария.

Нейтральный: #GLTR, как и в 2020 году, направит на дивиденды весь FCF. Тогда выплата на акцию составит 61,4 рубля. При текущей цене акций это дает 11,6% дивидендной доходности.

В этом случае целевая цена ее бумаг оценивается нами в 767,5 рубля. Потенциал роста котировок — 45%.

Оптимистичный: #GLTR заплатит дивиденды в размере около 90 рублей на акцию, как в 2017-2019 годах. Тогда дивидендная доходность составит 17%.

В этом случае целевая цена ее акций — 1125 рублей, а потенциал роста котировок — 112%.

📉 Почему же акции падают?

Компания отчитывается о финансовых результатах лишь 2 раза в год. О результатах работы компании за этот год мы узнаем лишь весной. Возможно, инвесторы пока не задумываются о столь “далеких” перспективах.

Подробный прогноз от аналитиков InvestFuture читайте по ссылке

#IF_анализ #IF_акции_РФ #IF_дивиденды

{kind=link}

📊 Дивиденды российских компаний бьют рекорды. Надолго ли праздник?

Дивидендная доходность российского рынка акций по итогам года будет рекордной за последние 10 лет. Средняя дивидендная доходность акций из индекса РТС достигнет 8,7%.

❓В чем причины рекордов?

• Сырьевое ралли. Большую часть российского рынка занимают сырьевые компании. А на 2021 год пришлось ралли на рынках нефти, газа, металлов, удобрений, угля.

• Высокая инфляция в России. Рост цен на товары — рост номинальных доходов производителей.

• Рост ключевой ставки. Высокие ставки положительно влияют на доходы банков и создают основу для роста их дивидендов.

• Страновой риск. Дивидендная доходность в развивающихся странах обычно выше, чем в развитых. Это плата за риск девальвации местных валют. К тому же иностранные инвесторы выходят из российских акций в моменты роста геополитической напряженности. Котировки падают — дивидендная доходность растет.

Но вечное сохранение высокой дивидендной доходности российского рынка отнюдь не гарантировано.

❓Что может вызвать снижение дивидендов?

Потенциально есть два главных фактора.

Разворот сырьевого цикла. Разворот в ценах на сырье, который начался в последние месяцы, может оказаться полноценным циклическим спадом. Тогда дивиденды сырьевых компаний окажутся ниже ожиданий в ближайшие несколько лет.

Агрессивное повышение ключевой ставки ЦБ РФ. Высокие процентные ставки по кредитам снижают инвестиции компаний в новые проекты и повышают расходы по долговым платежам. Расти бизнесу сложно — причин для повышения дивидендов нет.

Мнение аналитиков InvestFuture

📍Многие факторы роста дивидендов на российском рынке являются временными. Наибольшую роль в повышении выплат играет рост цен на сырье, инфляция и девальвация рубля.

📍Если вы хотите получать дивиденды, которые будут расти не только за счет инфляции и девальвации, стоит отдавать предпочтение компаниям, у которых прослеживается рост производственных показателей.

О причинах, которые, напротив, могут привести к дальнейшему росту дивидендов российских компаний, читайте на сайте InvestFuture

#IF_акции_РФ #IF_дивиденды

Дивидендная доходность российского рынка акций по итогам года будет рекордной за последние 10 лет. Средняя дивидендная доходность акций из индекса РТС достигнет 8,7%.

❓В чем причины рекордов?

• Сырьевое ралли. Большую часть российского рынка занимают сырьевые компании. А на 2021 год пришлось ралли на рынках нефти, газа, металлов, удобрений, угля.

• Высокая инфляция в России. Рост цен на товары — рост номинальных доходов производителей.

• Рост ключевой ставки. Высокие ставки положительно влияют на доходы банков и создают основу для роста их дивидендов.

• Страновой риск. Дивидендная доходность в развивающихся странах обычно выше, чем в развитых. Это плата за риск девальвации местных валют. К тому же иностранные инвесторы выходят из российских акций в моменты роста геополитической напряженности. Котировки падают — дивидендная доходность растет.

Но вечное сохранение высокой дивидендной доходности российского рынка отнюдь не гарантировано.

❓Что может вызвать снижение дивидендов?

Потенциально есть два главных фактора.

Разворот сырьевого цикла. Разворот в ценах на сырье, который начался в последние месяцы, может оказаться полноценным циклическим спадом. Тогда дивиденды сырьевых компаний окажутся ниже ожиданий в ближайшие несколько лет.

Агрессивное повышение ключевой ставки ЦБ РФ. Высокие процентные ставки по кредитам снижают инвестиции компаний в новые проекты и повышают расходы по долговым платежам. Расти бизнесу сложно — причин для повышения дивидендов нет.

Мнение аналитиков InvestFuture

📍Многие факторы роста дивидендов на российском рынке являются временными. Наибольшую роль в повышении выплат играет рост цен на сырье, инфляция и девальвация рубля.

📍Если вы хотите получать дивиденды, которые будут расти не только за счет инфляции и девальвации, стоит отдавать предпочтение компаниям, у которых прослеживается рост производственных показателей.

О причинах, которые, напротив, могут привести к дальнейшему росту дивидендов российских компаний, читайте на сайте InvestFuture

#IF_акции_РФ #IF_дивиденды

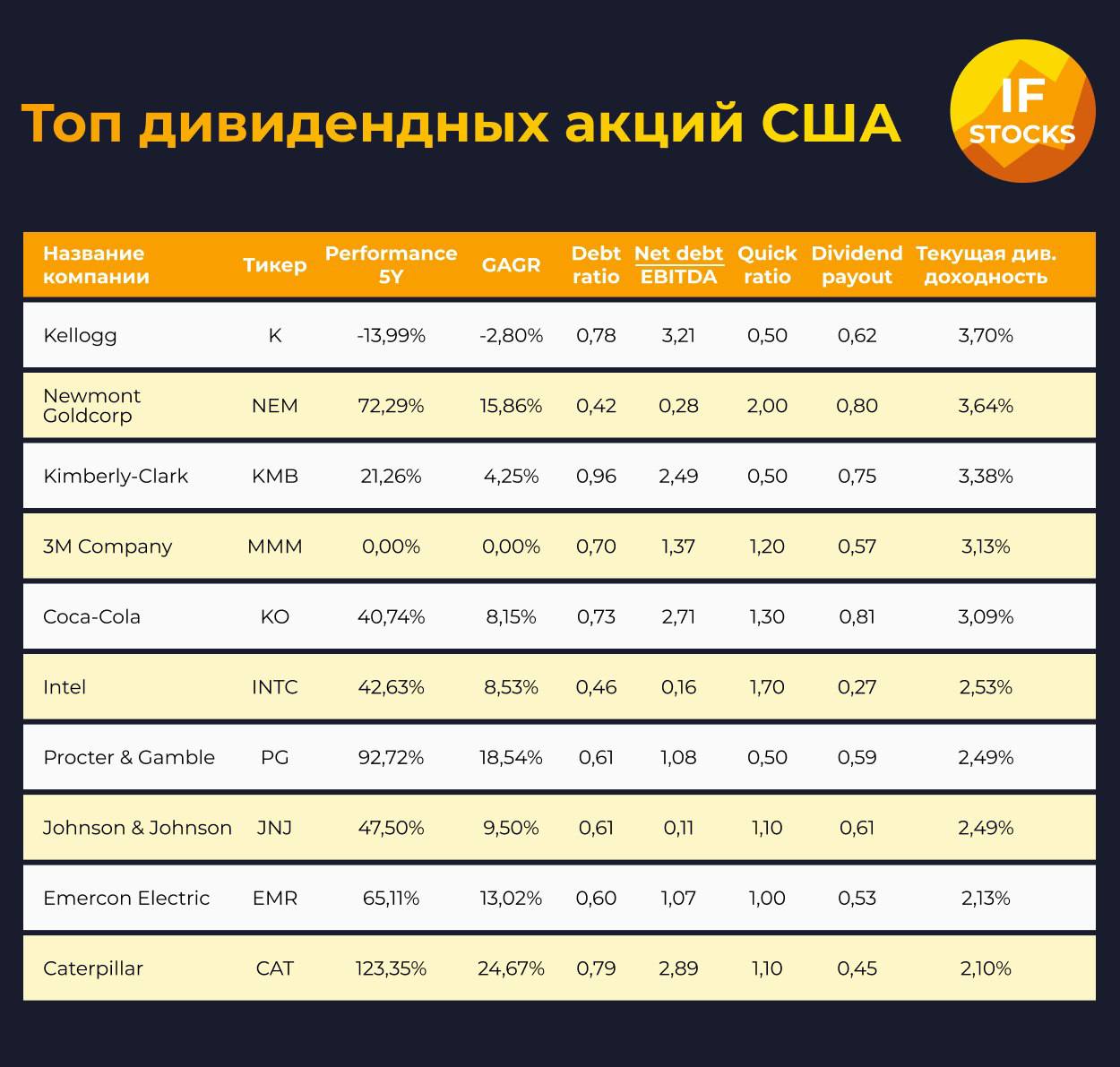

💰 Лучшие дивидендные акции США

Мы отобрали лучшие дивидендные акции США. Сохраняйте картинку, чтобы не потерять.

Про еще один десяток дивидендных бумаг на американском рынке можно посмотреть видео на нашем YouTube-канале

#IF_дивиденды

Мы отобрали лучшие дивидендные акции США. Сохраняйте картинку, чтобы не потерять.

Про еще один десяток дивидендных бумаг на американском рынке можно посмотреть видео на нашем YouTube-канале

#IF_дивиденды

{kind=link}

🤷♂️ Падение акций Акрона. Компания хотела как лучше, но ее не поняли?

Совет директоров #AKRN рекомендовал к выплате 240 рублей дивидендов на одну акцию. Это примерно 1,8% дивидендной доходности к текущей цене. Рынок это не устроило: котировки в моменте упали примерно на 9%. Правда, потом они отыграли часть падения.

Почему упали акции?

Такая реакция инвесторов не очень понятна. Ведь эти дивиденды будут выплачены из нераспределенной прибыли прошлых лет и не имеют никакого отношения к годовым дивидендам компании. Так что финальные дивиденды Акрона по итогам 2021 года еще впереди, а эта выплата — всего лишь дополнительный приятный бонус.

Кстати, по результатам 9 месяцев прошлого года Акрон уже выплатил 720 рублей дивидендов (доходность около 5,3%), установив собственный рекорд по сумме выплат на одну акцию.

Неужели акции компании падают из-за того, что инвесторы не поняли, о каких дивидендах идет речь?

Другие версии причин падения

• У Акрона очень низкий коэффициент free float: в свободном обращении находится чуть больше 2% всех акций. Это может способствовать повышенной волатильности акций и увеличивает риски манипуляций с их ценой.

• Возможно, инвесторы ждут снижения прибыли компании и опасаются, что в будущем ее дивиденды станут меньше. Негатив может быть связан с недавним запретом на экспорт аммиачной селитры или с ожиданиями снижения цен на рынке удобрений в целом.

#IF_акции_РФ #IF_дивиденды

Совет директоров #AKRN рекомендовал к выплате 240 рублей дивидендов на одну акцию. Это примерно 1,8% дивидендной доходности к текущей цене. Рынок это не устроило: котировки в моменте упали примерно на 9%. Правда, потом они отыграли часть падения.

Почему упали акции?

Такая реакция инвесторов не очень понятна. Ведь эти дивиденды будут выплачены из нераспределенной прибыли прошлых лет и не имеют никакого отношения к годовым дивидендам компании. Так что финальные дивиденды Акрона по итогам 2021 года еще впереди, а эта выплата — всего лишь дополнительный приятный бонус.

Кстати, по результатам 9 месяцев прошлого года Акрон уже выплатил 720 рублей дивидендов (доходность около 5,3%), установив собственный рекорд по сумме выплат на одну акцию.

Неужели акции компании падают из-за того, что инвесторы не поняли, о каких дивидендах идет речь?

Другие версии причин падения

• У Акрона очень низкий коэффициент free float: в свободном обращении находится чуть больше 2% всех акций. Это может способствовать повышенной волатильности акций и увеличивает риски манипуляций с их ценой.

• Возможно, инвесторы ждут снижения прибыли компании и опасаются, что в будущем ее дивиденды станут меньше. Негатив может быть связан с недавним запретом на экспорт аммиачной селитры или с ожиданиями снижения цен на рынке удобрений в целом.

#IF_акции_РФ #IF_дивиденды

💰 Какие российские компании заплатят дивиденды?

Минфин рекомендует госбанкам не платить дивиденды за 2021 год. ВТБ послушался и принял решение не платить. А как на счет Сбера? Заплатит ли банк дивиденды? Согласно нашему опросу, большинство наших подписчиков не ждут в этом году дивидендов от этого эмитента.

#IF_дивиденды

@IF_Stocks

Минфин рекомендует госбанкам не платить дивиденды за 2021 год. ВТБ послушался и принял решение не платить. А как на счет Сбера? Заплатит ли банк дивиденды? Согласно нашему опросу, большинство наших подписчиков не ждут в этом году дивидендов от этого эмитента.

#IF_дивиденды

@IF_Stocks

⛽️ Пора продавать Газпром?

Фух, дождались объявления дивидендов Газпрома. «Голубой гигант» заплатит 52,53 рубля на одну акцию, что соответствует доходности около 17%.

Теперь перед инвесторами встает новый вопрос — стоит ли дожидаться выплаты или стоит зафиксировать прибыль, полученную на росте акций? На момент написания статьи, бумаги прибавляют уже более 9%.

На взгляд аналитиков InvestFuture сейчас не лучший момент для продажи бумаг и фиксации прибыли. Дальнейшее снижение ключевой ставки ЦБ уже практически очевидно, а это будет повышать интерес инвесторов именно к рынку акций. Уже в июне ставка может быть 9-10%, а дивидендная доходность голубых фишек всегда коррелируют с этим показателем. Сейчас стоит ориентироваться примерно на показатель «ставка ЦБ +3%».

У людей, которые отправляли свои рубли на трехмесячный депозит в марте, в ближайшее время освободится свободный кеш. Куда его вкладывать? Ну конечно же в дивидендный #GAZP 🙂

Постепенный переток средств из депозитов в рынок акций может подтолкнуть цену бумаги в район 350-370 рублей. Если вы не хотите долгосрочно держать эту бумагу, то это может быть хорошим уровнем для фиксации части прибыли.

Долгосрочно же Газпром не менее привлекателен. Отказ от российского газа — история долгосрочная, как бы ЕС не старались это опровергнуть словестно. Поставки Газпрома продолжаются даже в период максимально напряженности, а цены на сырье все там же «в космосе». А те редкие случаи отказа от газа из России, с лихвой компенсируются высокими ценами.

Газпром за один лишь первый квартал заработал уже больше, чем за весь прошлый год и дивиденды за 2022 год могут быть еще более внушительными.

Не является инвестиционной рекомендацией

#IF_акции_РФ #IF_дивиденды

@IF_Stocks

Фух, дождались объявления дивидендов Газпрома. «Голубой гигант» заплатит 52,53 рубля на одну акцию, что соответствует доходности около 17%.

Теперь перед инвесторами встает новый вопрос — стоит ли дожидаться выплаты или стоит зафиксировать прибыль, полученную на росте акций? На момент написания статьи, бумаги прибавляют уже более 9%.

На взгляд аналитиков InvestFuture сейчас не лучший момент для продажи бумаг и фиксации прибыли. Дальнейшее снижение ключевой ставки ЦБ уже практически очевидно, а это будет повышать интерес инвесторов именно к рынку акций. Уже в июне ставка может быть 9-10%, а дивидендная доходность голубых фишек всегда коррелируют с этим показателем. Сейчас стоит ориентироваться примерно на показатель «ставка ЦБ +3%».

У людей, которые отправляли свои рубли на трехмесячный депозит в марте, в ближайшее время освободится свободный кеш. Куда его вкладывать? Ну конечно же в дивидендный #GAZP 🙂

Постепенный переток средств из депозитов в рынок акций может подтолкнуть цену бумаги в район 350-370 рублей. Если вы не хотите долгосрочно держать эту бумагу, то это может быть хорошим уровнем для фиксации части прибыли.

Долгосрочно же Газпром не менее привлекателен. Отказ от российского газа — история долгосрочная, как бы ЕС не старались это опровергнуть словестно. Поставки Газпрома продолжаются даже в период максимально напряженности, а цены на сырье все там же «в космосе». А те редкие случаи отказа от газа из России, с лихвой компенсируются высокими ценами.

Газпром за один лишь первый квартал заработал уже больше, чем за весь прошлый год и дивиденды за 2022 год могут быть еще более внушительными.

Не является инвестиционной рекомендацией

#IF_акции_РФ #IF_дивиденды

@IF_Stocks