📄 Вышел отчет X5 Retail Group: насколько интересна компания теперь?

Рост выручки до 2 трлн рублей (на 14% за год) произошел благодаря высоким показателям LFL продаж - продаж без учета новых магазинов, росту торговой площади, а также реконструкциям существующих магазинов.

📈 По итогам года доля рынка Х5 увеличилась до 12,8% по сравнению с 11,5% в 2019 году, опережая ближайших конкурентов.

#FIVE резко ускорила развитие онлайн-продаж: выручка сегмента выросла на 362%. Через 3 года выручка онлайн-сегмента может достигнуть 26-30% от общих доходов против 1% на данный момент.

Рост товарооборота и снижение потерь позитивно повлияли на маржинальность: операционная и чистая рентабельность увеличились до 1,4 и 5,3% соответственно, в сравнении с 1,1 и 5,2% годом ранее.

Мнение аналитиков InvestFuture

📍 Показатель чистый долг / EBITDA составляет 3,24 по МСФО-IFRS 16 (с учетом признания любой аренды в качестве долгового актива) или 1,67 по прежнему стандарту. Долговая нагрузка управляема и не превышает пороговое значение условия выплаты дивидендов (2).

📍 Было рекомендовано произвести выплату дивидендов за 2020 год в размере 110,49 рублей на ГДР. С учетом прогнозируемых промежуточных дивидендов за 2021 год в размере ~100р с выплатой в ноябре-декабре текущего года, общий размер дивидендов в следующие 9 месяцев может составить 210 рублей на ГДР, форвардная доходность - 8%.

📍 На фоне обновления дивидендной политики, высоких темпов роста онлайн-продаж, лидирующей позиции на рынке и предстоящего IPO цифрового сегмента — компания наиболее интересна из всего российского ритейла.

Не является торговым сигналом или рекомендацией

Подробнее о компании:

• Смотреть распаковку

• Интервью с менеджментом

#IF_акции_РФ #IF_обзор #IF_отчеты

Рост выручки до 2 трлн рублей (на 14% за год) произошел благодаря высоким показателям LFL продаж - продаж без учета новых магазинов, росту торговой площади, а также реконструкциям существующих магазинов.

📈 По итогам года доля рынка Х5 увеличилась до 12,8% по сравнению с 11,5% в 2019 году, опережая ближайших конкурентов.

#FIVE резко ускорила развитие онлайн-продаж: выручка сегмента выросла на 362%. Через 3 года выручка онлайн-сегмента может достигнуть 26-30% от общих доходов против 1% на данный момент.

Рост товарооборота и снижение потерь позитивно повлияли на маржинальность: операционная и чистая рентабельность увеличились до 1,4 и 5,3% соответственно, в сравнении с 1,1 и 5,2% годом ранее.

Мнение аналитиков InvestFuture

📍 Показатель чистый долг / EBITDA составляет 3,24 по МСФО-IFRS 16 (с учетом признания любой аренды в качестве долгового актива) или 1,67 по прежнему стандарту. Долговая нагрузка управляема и не превышает пороговое значение условия выплаты дивидендов (2).

📍 Было рекомендовано произвести выплату дивидендов за 2020 год в размере 110,49 рублей на ГДР. С учетом прогнозируемых промежуточных дивидендов за 2021 год в размере ~100р с выплатой в ноябре-декабре текущего года, общий размер дивидендов в следующие 9 месяцев может составить 210 рублей на ГДР, форвардная доходность - 8%.

📍 На фоне обновления дивидендной политики, высоких темпов роста онлайн-продаж, лидирующей позиции на рынке и предстоящего IPO цифрового сегмента — компания наиболее интересна из всего российского ритейла.

Не является торговым сигналом или рекомендацией

Подробнее о компании:

• Смотреть распаковку

• Интервью с менеджментом

#IF_акции_РФ #IF_обзор #IF_отчеты

{kind=link}

📌 Главное за неделю. #IF_главное

📜 Volkswagen претендует на электромобильную корону

📄 Сезон отчетности продолжается. Взглянули и проанализировали #MGNT, #AGRO, #FDX, #FIVE и #NKE

💡 Посмотрели динамику идей от IF Stocks

⚽️ Насколько целесообразно инвестировать в футбольные клубы? Разобрали Манчестер Юнайтед и Боруссию Дортмунд

🚀 Microsoft создал драйвер для огромного роста. Может ли компания вырваться в лидеры VR?

🇩🇪 Продолжили копать немцев и рассмотрели бизнес #IFX и #DTE

🇷🇺 Оценили российские компании: Часть 1 / Часть 2 / Часть 3 / Часть 4

📜 Volkswagen претендует на электромобильную корону

📄 Сезон отчетности продолжается. Взглянули и проанализировали #MGNT, #AGRO, #FDX, #FIVE и #NKE

💡 Посмотрели динамику идей от IF Stocks

⚽️ Насколько целесообразно инвестировать в футбольные клубы? Разобрали Манчестер Юнайтед и Боруссию Дортмунд

🚀 Microsoft создал драйвер для огромного роста. Может ли компания вырваться в лидеры VR?

🇩🇪 Продолжили копать немцев и рассмотрели бизнес #IFX и #DTE

🇷🇺 Оценили российские компании: Часть 1 / Часть 2 / Часть 3 / Часть 4

📈 Как из отчета X5 Retail Group узнать настоящую инфляцию в России?

Владелец "пятерочек", "перекрестков" и т.д. #FIVE отчиталась за первый квартал 2021. В целом мы увидели стабильный рост. Выручка составила 507 млрд рублей, +8% год к году. Чистая прибыль — 7,6 млрд рублей, +91%. EBITDA (прибыль до вычета процентов, налога на прибыль и амортизации) увеличилась на 9% до 61 млрд.

Операционная рентабельность не изменилась и составила те же 5%.

Очень интересные цифры в графе «Средние чеки». Вы знаете, что по официальным данным инфляция в марте 2021 за прошедшие 12 мес. составила 5,8%. Однако рост среднего чека из отчета X5 говорит о другом. Итак, средний чек по магазинам:

• «Пятерочка» 418,5 рублей, +13% год к году

• «Перекресток» 653,5, +11%

• «Карусель» 939,3, +12%

Разумеется, что на величину среднего чека влияет и ряд других факторов, но тем не менее.

Мнение аналитиков InvestFuture

📍 Отношение чистого долга к EBITDA приемлемое и на конец марта составило 1,6x. Это означает, что компания не имеет чрезмерной задолженности и в состоянии обслуживать свои долговые обязательства.

📍 Первая дивотсечка планируется на 28 мая, когда акционеры получат 110,49 рублей за одну расписку (4,6%). Вторая планируется на декабрь 2021, форвардная доходность — 8%.

📍 На данный момент компания все еще остается самым привлекательным российским продуктовым ретейлером и торгуется по справедливой цене.

Не является торговым сигналом или инвестиционной рекомендацией

#IF_акции_РФ #IF_обзор #IF_отчеты

Владелец "пятерочек", "перекрестков" и т.д. #FIVE отчиталась за первый квартал 2021. В целом мы увидели стабильный рост. Выручка составила 507 млрд рублей, +8% год к году. Чистая прибыль — 7,6 млрд рублей, +91%. EBITDA (прибыль до вычета процентов, налога на прибыль и амортизации) увеличилась на 9% до 61 млрд.

Операционная рентабельность не изменилась и составила те же 5%.

Очень интересные цифры в графе «Средние чеки». Вы знаете, что по официальным данным инфляция в марте 2021 за прошедшие 12 мес. составила 5,8%. Однако рост среднего чека из отчета X5 говорит о другом. Итак, средний чек по магазинам:

• «Пятерочка» 418,5 рублей, +13% год к году

• «Перекресток» 653,5, +11%

• «Карусель» 939,3, +12%

Разумеется, что на величину среднего чека влияет и ряд других факторов, но тем не менее.

Мнение аналитиков InvestFuture

📍 Отношение чистого долга к EBITDA приемлемое и на конец марта составило 1,6x. Это означает, что компания не имеет чрезмерной задолженности и в состоянии обслуживать свои долговые обязательства.

📍 Первая дивотсечка планируется на 28 мая, когда акционеры получат 110,49 рублей за одну расписку (4,6%). Вторая планируется на декабрь 2021, форвардная доходность — 8%.

📍 На данный момент компания все еще остается самым привлекательным российским продуктовым ретейлером и торгуется по справедливой цене.

Не является торговым сигналом или инвестиционной рекомендацией

#IF_акции_РФ #IF_обзор #IF_отчеты

💰 Кого купить ради дивидендов?

Российский ритейл — одна из самых интересных историй для дивидендного инвестора. Рассмотрим три компании с высокими выплатами: Магнит, X5 RETAIL GROUP и Детский мир.

В этом году X5 не только повысила размер дивидендных выплат, но и их частоту — до двух раз в год. Группа также готова рассмотреть ежеквартальные выплаты дивидендов. Если большинство инвесторов выразят такое желание, новая схема будет реализована уже в 2022 году.

💸 Дивидендная доходность акций #FIVE — 7,8% годовых (191,49 руб. на акцию).

Теперь о Магните. Чистая прибыль за 1 квартал 2021 года увеличилась на 158,8% год к году и составила 10,9 млрд руб. Общая выручка выросла на 5,8% год к году до 397,9 млрд руб. Такие показатели обусловлены не только общей конъюнктурой рынка, но и жестким контролем за затратами. Идет оптимизация расходов и, как следствие, мы видим увеличение свободного денежного потока.

💸 Между тем, Магнит стабильно выплачивает дивиденды два раза в год. Сейчас дивидендная доходность #MGNT 7,69% годовых, дивиденды за 2020 составили 402,31 руб. А прогноз по следующим дивидендам лишь незначительно отличается от текущих - 404,2 руб.

💸 Очень привлекателен и Детский мир с див. доходностью около 6,9% годовых, стабильными и частыми выплатами. Прогноз на 2021 год по дивидендам #DSKY — 13,06 руб, против 10,58 руб за 2020.

📍 С учетом среднесрочного тренда на рост розничных продаж в сезон отпусков можно ожидать, что все эти компании довольно быстро закроют дивидендные гэпы и порадуют инвесторов.

А что М.Видео? В этом году #MVID планирует провести выплаты дважды. Впечатляет и форвардная дивдоходность 79,78 руб или 11,47% годовых. Но наши опасения вызывает то, что в в этом году выросла доля задолженности россиян по кредитным картам. Тем более в сезон отпусков люди будут экономить и стоит ожидать снижения розничных продаж бытовой техники.

#IF_дивиденды #IF_акции_РФ

Российский ритейл — одна из самых интересных историй для дивидендного инвестора. Рассмотрим три компании с высокими выплатами: Магнит, X5 RETAIL GROUP и Детский мир.

В этом году X5 не только повысила размер дивидендных выплат, но и их частоту — до двух раз в год. Группа также готова рассмотреть ежеквартальные выплаты дивидендов. Если большинство инвесторов выразят такое желание, новая схема будет реализована уже в 2022 году.

💸 Дивидендная доходность акций #FIVE — 7,8% годовых (191,49 руб. на акцию).

Теперь о Магните. Чистая прибыль за 1 квартал 2021 года увеличилась на 158,8% год к году и составила 10,9 млрд руб. Общая выручка выросла на 5,8% год к году до 397,9 млрд руб. Такие показатели обусловлены не только общей конъюнктурой рынка, но и жестким контролем за затратами. Идет оптимизация расходов и, как следствие, мы видим увеличение свободного денежного потока.

💸 Между тем, Магнит стабильно выплачивает дивиденды два раза в год. Сейчас дивидендная доходность #MGNT 7,69% годовых, дивиденды за 2020 составили 402,31 руб. А прогноз по следующим дивидендам лишь незначительно отличается от текущих - 404,2 руб.

💸 Очень привлекателен и Детский мир с див. доходностью около 6,9% годовых, стабильными и частыми выплатами. Прогноз на 2021 год по дивидендам #DSKY — 13,06 руб, против 10,58 руб за 2020.

📍 С учетом среднесрочного тренда на рост розничных продаж в сезон отпусков можно ожидать, что все эти компании довольно быстро закроют дивидендные гэпы и порадуют инвесторов.

А что М.Видео? В этом году #MVID планирует провести выплаты дважды. Впечатляет и форвардная дивдоходность 79,78 руб или 11,47% годовых. Но наши опасения вызывает то, что в в этом году выросла доля задолженности россиян по кредитным картам. Тем более в сезон отпусков люди будут экономить и стоит ожидать снижения розничных продаж бытовой техники.

#IF_дивиденды #IF_акции_РФ

{kind=link}

📌 Главное за неделю. #IF_главное

Объяснили актуальное:

• Кого купить ради дивидендов?

• Почему рубль так стойко переносит новые апрельские удары?

Рассказали про корпоративку:

• Сбудутся ли мечты Газпрома? Разбираем компанию: Часть 1 / Часть 2

• Посмотрели квартальные отчеты Tesla, X5 Retail Group, AMD, Яндекс, Apple и Сбера

Дали полезные знания:

• Что за клинические испытания у биотехов и зачем их важно знать?

Объяснили актуальное:

• Кого купить ради дивидендов?

• Почему рубль так стойко переносит новые апрельские удары?

Рассказали про корпоративку:

• Сбудутся ли мечты Газпрома? Разбираем компанию: Часть 1 / Часть 2

• Посмотрели квартальные отчеты Tesla, X5 Retail Group, AMD, Яндекс, Apple и Сбера

Дали полезные знания:

• Что за клинические испытания у биотехов и зачем их важно знать?

💰 Сбер и AliExpress хотят инвестировать в онлайн-сегмент X5 Retail Group. Чем он интересен?

Как сообщает “Коммерсантъ”, Сбербанк #SBER и "AliExpress Россия" рассматривают возможность инвестиций в онлайн-бизнес X5 Retail Group #FIVE. Сама компания допускает проведение IPO своего интернет-направления.

❓Сколько сейчас приносит X5 ее онлайн-сегмент?

По итогам 1 полугодия чистые онлайн-продажи Х5 выросли в 2,8 раза — до 21 млрд рублей. Сейчас это порядка 2% от общей выручки. В компании ожидают, что к 2023 году доля направления вырастет до 5%. На операционном уровне онлайн-бизнес Х5 пока остается убыточным.

❓Каковы оценки возможного IPO?

По словам руководства X5, компания может провести IPO своего онлайн-бизнеса в 2022-2023 годах. Менеджмент компании, основываясь на оценках инвестбанков, предполагает, что это направление может стоить от $3 млрд до $4,5 млрд (220-330 млрд рублей).

Мнение аналитиков InvestFuture

📍Как управленческое решение, выделение онлайн-бизнеса в отдельную компанию — это отличный кейс. Компания старается монетизировать свои активы, «раскрывая» их стоимость и получая дополнительные средства для развития.

Актив, который высоко оценивается по мультипликаторам, должен выделяться из группы, которая в совокупности оценивается по низким или средним мультипликаторам. За счет этого итоговая стоимость выделенных частей увеличится.

📍Cамо обсуждение подобных сценариев способствует росту акций компании. По нашим оценкам, бумаги X5 на таком новостном фоне могут прибавить около 20-25%.

Подробный разбор ситуации аналитиками InvestFuture читайте ниже👇

#IF_анализ #IF_акции_РФ

Как сообщает “Коммерсантъ”, Сбербанк #SBER и "AliExpress Россия" рассматривают возможность инвестиций в онлайн-бизнес X5 Retail Group #FIVE. Сама компания допускает проведение IPO своего интернет-направления.

❓Сколько сейчас приносит X5 ее онлайн-сегмент?

По итогам 1 полугодия чистые онлайн-продажи Х5 выросли в 2,8 раза — до 21 млрд рублей. Сейчас это порядка 2% от общей выручки. В компании ожидают, что к 2023 году доля направления вырастет до 5%. На операционном уровне онлайн-бизнес Х5 пока остается убыточным.

❓Каковы оценки возможного IPO?

По словам руководства X5, компания может провести IPO своего онлайн-бизнеса в 2022-2023 годах. Менеджмент компании, основываясь на оценках инвестбанков, предполагает, что это направление может стоить от $3 млрд до $4,5 млрд (220-330 млрд рублей).

Мнение аналитиков InvestFuture

📍Как управленческое решение, выделение онлайн-бизнеса в отдельную компанию — это отличный кейс. Компания старается монетизировать свои активы, «раскрывая» их стоимость и получая дополнительные средства для развития.

Актив, который высоко оценивается по мультипликаторам, должен выделяться из группы, которая в совокупности оценивается по низким или средним мультипликаторам. За счет этого итоговая стоимость выделенных частей увеличится.

📍Cамо обсуждение подобных сценариев способствует росту акций компании. По нашим оценкам, бумаги X5 на таком новостном фоне могут прибавить около 20-25%.

Подробный разбор ситуации аналитиками InvestFuture читайте ниже👇

#IF_анализ #IF_акции_РФ

InvestFuture.ru

X5 Retail Group может выделить свой онлайн-бизнес в отдельную компанию

Как сообщает издание “Коммерсантъ”, Сбербанк (MOEX: SBER) и AliExpress Россия рассматривают возможность инвестиций в онлайн-бизнес X5 Retail Group.

🏪 X5 Retail Group. Хорошая инвестиция для трудных времен?

Рынок розничной торговли в России неплохо развит: общий объем — около 17 трлн рублей, рост — в среднем на 4% в год.

Лидер отрасли — компания X5 Retail Group #FIVE.

ℹ️ Справка о компании

Х5 Retail Group принадлежат такие бренды, как Пятёрочка, Перекрёсток, Карусель и Чижик. У компании свыше 16 тыс. магазинов и 42 распределительных центра.

На долю компании приходится почти 13% всего рынка офлайн-ритейла в России. По этому показателю она лидирует среди всех российских ритейлеров.

❓Достойны ли бумаги X5 занять место в инвестиционном портфеле долгосрочного инвестора?

Мнение аналитиков InvestFuture

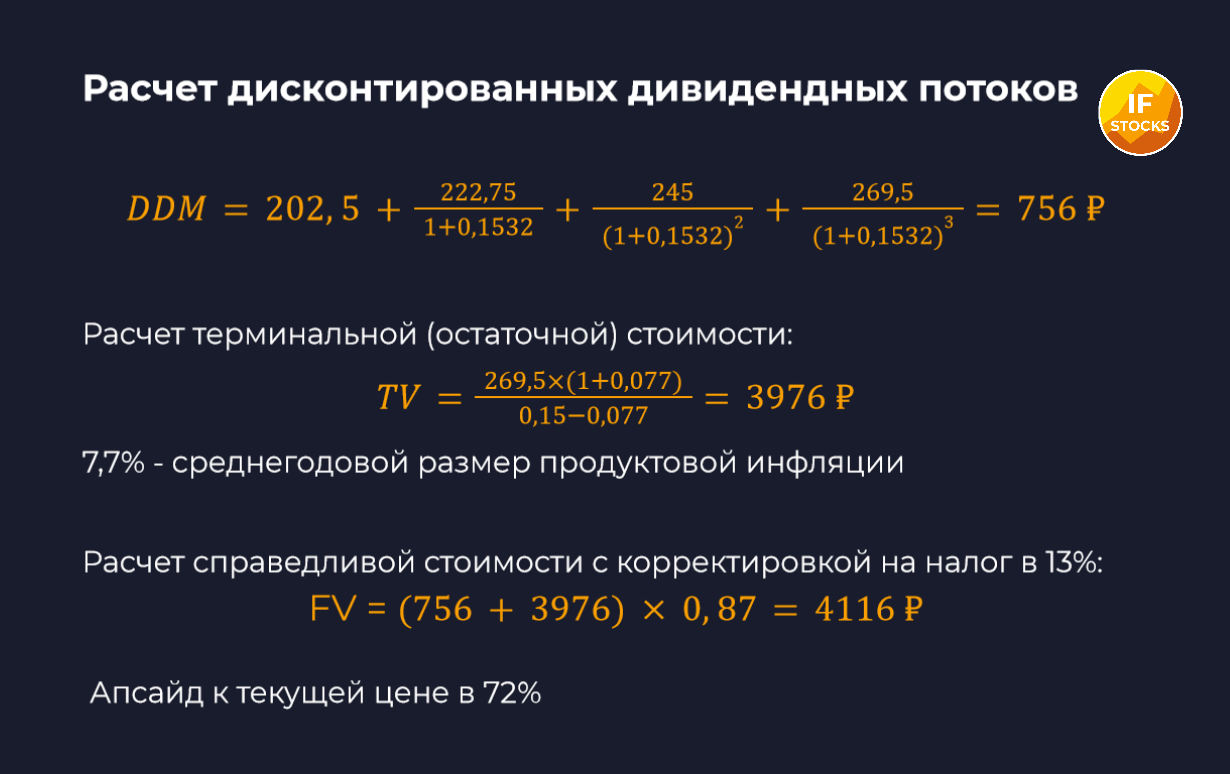

📍 По оценке аналитиков InvestFuture апсайд #FIVE находится на уровне 70%. Целевая цена — 4 116 рублей. Расчет выполнен при помощи модели дисконтирования дивидендов.

📍В такие неспокойные времена, как сейчас, не хочется рисковать и делать ставки на волатильные акции. Гораздо спокойнее вложиться в крупные надежные компании с устойчивым денежным потоком и сложившейся бизнес-моделью, какой и является X5.

📍Тому, кто не хочет вкладываться в небольшие компании с неустойчивым положением, а предпочитает инвестировать только в лидеров отрасли, стоит присмотреться к X5 Retail Group. Дивидендная доходность пока скромная, но компания ежегодно наращивает размер выплат.

Подробный разбор Х5 Retail Group от аналитиков InvestFuture читайте по ссылке

✏️ А в кого из российских ритейлеров предпочитаете инвестировать вы?

#IF_анализ #IF_акции_РФ

Рынок розничной торговли в России неплохо развит: общий объем — около 17 трлн рублей, рост — в среднем на 4% в год.

Лидер отрасли — компания X5 Retail Group #FIVE.

ℹ️ Справка о компании

Х5 Retail Group принадлежат такие бренды, как Пятёрочка, Перекрёсток, Карусель и Чижик. У компании свыше 16 тыс. магазинов и 42 распределительных центра.

На долю компании приходится почти 13% всего рынка офлайн-ритейла в России. По этому показателю она лидирует среди всех российских ритейлеров.

❓Достойны ли бумаги X5 занять место в инвестиционном портфеле долгосрочного инвестора?

Мнение аналитиков InvestFuture

📍 По оценке аналитиков InvestFuture апсайд #FIVE находится на уровне 70%. Целевая цена — 4 116 рублей. Расчет выполнен при помощи модели дисконтирования дивидендов.

📍В такие неспокойные времена, как сейчас, не хочется рисковать и делать ставки на волатильные акции. Гораздо спокойнее вложиться в крупные надежные компании с устойчивым денежным потоком и сложившейся бизнес-моделью, какой и является X5.

📍Тому, кто не хочет вкладываться в небольшие компании с неустойчивым положением, а предпочитает инвестировать только в лидеров отрасли, стоит присмотреться к X5 Retail Group. Дивидендная доходность пока скромная, но компания ежегодно наращивает размер выплат.

Подробный разбор Х5 Retail Group от аналитиков InvestFuture читайте по ссылке

✏️ А в кого из российских ритейлеров предпочитаете инвестировать вы?

#IF_анализ #IF_акции_РФ

{kind=link}

🧸 Детский мир упал сильнее рынка. Падающий нож или хорошая скидка?

Сегодня в центре внимания вновь российский рынок. Индекс РТС падает на 10%, а мы продолжаем обращать ваше внимание на компании, которые могут быть интересны для покупки на коррекции.

Котировки Детского мира #DSKY падают быстрее, чем индекс Мосбиржи. При этом движение вниз они начали ещё с начала прошлого лета, то есть до общей коррекции.

Как дела у компании?

На первый взгляд, всё блестяще. Показатели роста впечатляют, комфортная долговая нагрузка позволяет выплачивать практически всю прибыль в виде дивидендов. Кроме того, Детский мир активно наращивает выручку, прибыль и количество магазинов. То есть, ДМ в чём-то уникален: высокие дивиденды плюс растущий бизнес. Но есть и риски.

Геополитика и девальвация рубля

Геополитическая ситуация сейчас давит на весь российский рынок. Компании из сектора ритейла — М.Видео #MVID, Магнит #MGNT#, X5 Group #FIVE# — в среднем упали сильнее рынка. Скорее всего, инвесторы боятся девальвации рубля и выходят из тех компаний, которые получают выручку на внутреннем рынке.

Стагнация и избыток конкурентов

Рост сектора замедляется из-за снижения рождаемости в России. А конкурентов у Детского мира много:

• активно растущие маркетплейсы: Ozon #OZON, Wildberries

• продуктовые ритейлеры, которые пытаются разнообразить свой ассортимент

Иностранные акционеры в структуре капитала

8,5% акционерного капитала Детского мира владеет американский банк Goldman Sachs #GS. Не исключено что в составе акционеров есть и другие “иностранцы”. А они часто излишне насторожены и при обострении геополитической обстановки вокруг России выходят из её активов.

Сокращение дивидендов

Последняя выплата по результатам 9 месяцев 2021 года неприятно удивила инвесторов: вместо 100% прибыли на дивиденды было направлено всего 60%. Компания объяснила: виноват коронавирус, а также возросшая неопределенность. Хотя в условиях возрастающей конкуренции и политической неопределенности, этот шаг позволит компании сохранять стабильность и вкладывать в дальнейшее развитие.

Мнение аналитиков InvestFuture

📍 Падение акций Детского мира — хорошая возможность купить активы интересной компании. Это не цикличная компания, поэтому она способна стабильно наращивать дивиденды.

📍 Однако в будущем расти прежними темпами станет всё сложнее. Детскому миру придется воевать с другими игроками и, возможно, даже поглотить кого-то из них.

#IF_анализ #IF_акции_РФ

Сегодня в центре внимания вновь российский рынок. Индекс РТС падает на 10%, а мы продолжаем обращать ваше внимание на компании, которые могут быть интересны для покупки на коррекции.

Котировки Детского мира #DSKY падают быстрее, чем индекс Мосбиржи. При этом движение вниз они начали ещё с начала прошлого лета, то есть до общей коррекции.

Как дела у компании?

На первый взгляд, всё блестяще. Показатели роста впечатляют, комфортная долговая нагрузка позволяет выплачивать практически всю прибыль в виде дивидендов. Кроме того, Детский мир активно наращивает выручку, прибыль и количество магазинов. То есть, ДМ в чём-то уникален: высокие дивиденды плюс растущий бизнес. Но есть и риски.

Геополитика и девальвация рубля

Геополитическая ситуация сейчас давит на весь российский рынок. Компании из сектора ритейла — М.Видео #MVID, Магнит #MGNT#, X5 Group #FIVE# — в среднем упали сильнее рынка. Скорее всего, инвесторы боятся девальвации рубля и выходят из тех компаний, которые получают выручку на внутреннем рынке.

Стагнация и избыток конкурентов

Рост сектора замедляется из-за снижения рождаемости в России. А конкурентов у Детского мира много:

• активно растущие маркетплейсы: Ozon #OZON, Wildberries

• продуктовые ритейлеры, которые пытаются разнообразить свой ассортимент

Иностранные акционеры в структуре капитала

8,5% акционерного капитала Детского мира владеет американский банк Goldman Sachs #GS. Не исключено что в составе акционеров есть и другие “иностранцы”. А они часто излишне насторожены и при обострении геополитической обстановки вокруг России выходят из её активов.

Сокращение дивидендов

Последняя выплата по результатам 9 месяцев 2021 года неприятно удивила инвесторов: вместо 100% прибыли на дивиденды было направлено всего 60%. Компания объяснила: виноват коронавирус, а также возросшая неопределенность. Хотя в условиях возрастающей конкуренции и политической неопределенности, этот шаг позволит компании сохранять стабильность и вкладывать в дальнейшее развитие.

Мнение аналитиков InvestFuture

📍 Падение акций Детского мира — хорошая возможность купить активы интересной компании. Это не цикличная компания, поэтому она способна стабильно наращивать дивиденды.

📍 Однако в будущем расти прежними темпами станет всё сложнее. Детскому миру придется воевать с другими игроками и, возможно, даже поглотить кого-то из них.

#IF_анализ #IF_акции_РФ

{kind=link}

🍫 Отчёты российских продуктовых ритейлеров: кто более интересен для покупки?

Три крупнейших публичных продуктовых ритейлера — X5 Group #FIVE, Магнит #MGNT и Лента #LNTA – опубликовали отчеты за последний квартал. Давайте посмотрим, что нового.

Инфляция — главный драйвер роста

Инфляция в 2021 году перевалила за 8%, а продуктовая еще выше. Неудивительно, что у всех ритейлеров ускорились темпы роста выручки и LFL-продаж. Если в этом году рост цен замедлится, эти показатели могут просесть.

Ритейлеры уже большие, но точки роста остаются

К счастью, не только инфляция является драйвером роста для торговых сетей, но и новые консолидации:

• Магнит приобрел сеть Дикси. В 4 квартале она принесла уже 14% общей выручки. А ещё есть планы купить сеть «Улыбка радуги».

• Лента купила торговые сети «Билла» и «Семья», нацеливается на «Утконос».

• X5 Group развивает собственную сеть дискаунтеров Чижик.

Ставка на онлайн-доставку

Развитие сервисов онлайн-доставки – главный тренд в продуктовом ритейле сегодня. Например, у X5 Group выручка от онлайн-сегмента в 2021 году выросла на 140%, у Ленты на 208%, у Магнита – в 11 раз, но с низкой базы. А ещё гипермаркеты теряют популярность, им на смену приходят магазины «у дома».

Мнение аналитиков InvestFuture

📍Акции X5 давно не стоили так дешево по мультипликаторам, как сейчас. Они могут быть интересны для инвесторов, которые хотят получить одновременно рост бумаги с бонусом в виде дивидендов.

📍Магнит в 2021 году вырвался в лидеры по темпам роста. У него исторически самая высокая дивидендная доходность в секторе, а ещё он планирует провести buyback. Сейчас Магнит оценивается в 11 годовых прибылей, что в общем сопоставимо с показателем X5.

📍Лента пока выглядит отстающим от сектора игроком. Однако ситуация постепенно меняется, и в последнем квартале Ленте уже удалось обогнать X5 по темпам роста выручки. У нее есть шанс показать наибольшую доходность с более низкой базы в перспективе 3-5 лет.

#IF_сектор #IF_акции_РФ

Три крупнейших публичных продуктовых ритейлера — X5 Group #FIVE, Магнит #MGNT и Лента #LNTA – опубликовали отчеты за последний квартал. Давайте посмотрим, что нового.

Инфляция — главный драйвер роста

Инфляция в 2021 году перевалила за 8%, а продуктовая еще выше. Неудивительно, что у всех ритейлеров ускорились темпы роста выручки и LFL-продаж. Если в этом году рост цен замедлится, эти показатели могут просесть.

Ритейлеры уже большие, но точки роста остаются

К счастью, не только инфляция является драйвером роста для торговых сетей, но и новые консолидации:

• Магнит приобрел сеть Дикси. В 4 квартале она принесла уже 14% общей выручки. А ещё есть планы купить сеть «Улыбка радуги».

• Лента купила торговые сети «Билла» и «Семья», нацеливается на «Утконос».

• X5 Group развивает собственную сеть дискаунтеров Чижик.

Ставка на онлайн-доставку

Развитие сервисов онлайн-доставки – главный тренд в продуктовом ритейле сегодня. Например, у X5 Group выручка от онлайн-сегмента в 2021 году выросла на 140%, у Ленты на 208%, у Магнита – в 11 раз, но с низкой базы. А ещё гипермаркеты теряют популярность, им на смену приходят магазины «у дома».

Мнение аналитиков InvestFuture

📍Акции X5 давно не стоили так дешево по мультипликаторам, как сейчас. Они могут быть интересны для инвесторов, которые хотят получить одновременно рост бумаги с бонусом в виде дивидендов.

📍Магнит в 2021 году вырвался в лидеры по темпам роста. У него исторически самая высокая дивидендная доходность в секторе, а ещё он планирует провести buyback. Сейчас Магнит оценивается в 11 годовых прибылей, что в общем сопоставимо с показателем X5.

📍Лента пока выглядит отстающим от сектора игроком. Однако ситуация постепенно меняется, и в последнем квартале Ленте уже удалось обогнать X5 по темпам роста выручки. У нее есть шанс показать наибольшую доходность с более низкой базы в перспективе 3-5 лет.

#IF_сектор #IF_акции_РФ

🏪 Сбер покупает Перекрёсток Впрок: Х5 сокращает расходы

Вчера стало известно, что #SBER и #FIVE собираются расширить сотрудничество в сфере онлайн-сервисов.

Что планируется?

• X5, владелец сетей «Пятёрочка» и «Перекрёсток», сконцентрируется на развитии сервисов быстрой доставки продуктов

• а вот сервис покупки крупных продуктовых наборов «Перекрёсток Впрок» будет присоединен к экосистеме Сбера, проще говоря – продан

По данным Forbes, Сбер выкупит сервис «Перекрёсток Впрок» до конца февраля и присоединит к своей экосистеме.

Зачем это нужно Х5?

Очевидно, у X5 закончились средства на развитие проекта, не оправдавшего их ожидания:

• по итогам 2021 года выручка сервиса “Перекресток Впрок” выросла на 41,5% по сравнению с прошлым годом

• за это же время у сегмента экспресс-доставки выручка выросла в 4 раза

В итоге X5 намного выгоднее развивать свой сервис быстрой доставки. В случае реализации сделки компания получит на это деньги.

Зачем это нужно Сберу?

А вот СберМегаМаркету «Перекрёсток впрок» может сильно пригодиться, чтобы получить новых клиентов и увеличить долю рынка. Всё это позволит сервису быстрее стать прибыльным.

Согласно презентации компании, СберМегаМаркет открыл только один даркстор (склад для формирования онлайн-заказов), а в рамках потенциальной сделки может увеличить их количество до 6.

Кстати, ранее стало известно, что X5 Group продала сети магазинов О’кей #OKEY 4 гипермаркета «Карусель» в Москве и МО. Это тоже сделано в целях оптимизации расходов. Как видим, Х5 постепенно избавляется от всего «лишнего».

Подробный разбор читайте на сайте InvestFuture

#IF_акции_РФ

Вчера стало известно, что #SBER и #FIVE собираются расширить сотрудничество в сфере онлайн-сервисов.

Что планируется?

• X5, владелец сетей «Пятёрочка» и «Перекрёсток», сконцентрируется на развитии сервисов быстрой доставки продуктов

• а вот сервис покупки крупных продуктовых наборов «Перекрёсток Впрок» будет присоединен к экосистеме Сбера, проще говоря – продан

По данным Forbes, Сбер выкупит сервис «Перекрёсток Впрок» до конца февраля и присоединит к своей экосистеме.

Зачем это нужно Х5?

Очевидно, у X5 закончились средства на развитие проекта, не оправдавшего их ожидания:

• по итогам 2021 года выручка сервиса “Перекресток Впрок” выросла на 41,5% по сравнению с прошлым годом

• за это же время у сегмента экспресс-доставки выручка выросла в 4 раза

В итоге X5 намного выгоднее развивать свой сервис быстрой доставки. В случае реализации сделки компания получит на это деньги.

Зачем это нужно Сберу?

А вот СберМегаМаркету «Перекрёсток впрок» может сильно пригодиться, чтобы получить новых клиентов и увеличить долю рынка. Всё это позволит сервису быстрее стать прибыльным.

Согласно презентации компании, СберМегаМаркет открыл только один даркстор (склад для формирования онлайн-заказов), а в рамках потенциальной сделки может увеличить их количество до 6.

Кстати, ранее стало известно, что X5 Group продала сети магазинов О’кей #OKEY 4 гипермаркета «Карусель» в Москве и МО. Это тоже сделано в целях оптимизации расходов. Как видим, Х5 постепенно избавляется от всего «лишнего».

Подробный разбор читайте на сайте InvestFuture

#IF_акции_РФ