☀️ 14 октября: открытие

Индексы США закрылись в минусе. Внимание инвесторов направлено на сезон корпоративной отчетности. Сегодня ждем #UNH #BAC #WFC #GS.

Рынки АТР преимущественно снижаются. Российские фондовые индексы начали день без заметной динамики.

Группа «Эталон» объявила операционные результаты за 3 кв. и 9 мес. 2020

Детский мир объявил операционные результаты за 3 кв. и 9 мес. 2020

Мировые индексы

🇺🇸 Индекс S&P 500: 3511,9 (-0,63%)

🇺🇸 Фьючерс на S&P 500: 3511,6 (+0,16%)

🇨🇳 Индекс Shanghai Composite: 3340,8 (-0,56%)

🇯🇵 Индекс Nikkei 225: 23626,7 (+0,11%)

Россия: главные индикаторы

🛢 Нефть Brent: $42,18 (-0,66%)

🇷🇺 Индекс Мосбиржи: 2833,3 (+0,14%)

🇷🇺 Индекс РТС: 1155,1 (-0,09%)

💵 USD/RUB: 77,3 (+0,28%)

💶 EUR/RUB: 90,6 (+0,17%)

#открытие

Индексы США закрылись в минусе. Внимание инвесторов направлено на сезон корпоративной отчетности. Сегодня ждем #UNH #BAC #WFC #GS.

Рынки АТР преимущественно снижаются. Российские фондовые индексы начали день без заметной динамики.

Группа «Эталон» объявила операционные результаты за 3 кв. и 9 мес. 2020

Детский мир объявил операционные результаты за 3 кв. и 9 мес. 2020

Мировые индексы

🇺🇸 Индекс S&P 500: 3511,9 (-0,63%)

🇺🇸 Фьючерс на S&P 500: 3511,6 (+0,16%)

🇨🇳 Индекс Shanghai Composite: 3340,8 (-0,56%)

🇯🇵 Индекс Nikkei 225: 23626,7 (+0,11%)

Россия: главные индикаторы

🛢 Нефть Brent: $42,18 (-0,66%)

🇷🇺 Индекс Мосбиржи: 2833,3 (+0,14%)

🇷🇺 Индекс РТС: 1155,1 (-0,09%)

💵 USD/RUB: 77,3 (+0,28%)

💶 EUR/RUB: 90,6 (+0,17%)

#открытие

🏦 Отчеты банков за 3 кв 2020

📈 Bank of America:

Выручка -11% г/г до $20,3 млрд.

Активы -0,1% кв/кв до $2,74 трлн.

Прибыль -15,5% г/г до $4,9 млрд.

Прибыль на акцию составила $0,51 – лучше прогноза в $0,49.

«По мере того, как происходит восстановление экономики, мы получили почти $5 млрд. прибыли в этом квартале. Это отражает разнообразие нашей бизнес-модели, лидирующие позиции и цифровые возможности, а также нашу способность ответственно добиваться намеченного роста» - Генеральный директор Брайн Мойнихан

📈 Goldman Sachs:

Выручка +29,5% г/г до $10,8 млрд.

Активы -0,9% кв/кв до $1,13 трлн.

Прибыль +94% г/г до $3,5 млрд.

Прибыль на акцию составила $9,68 – лучше прогноза в $5,57.

"Волатильность на рынке снизилась, а денежно-кредитная и налоговая политики остались на адаптивном уровне. В результате восстановления, цены на акции во все мире выросли, а кредитные спреды сократились по сравнению с концом 2 кв 2020." – говорится в отчете.

📉 Wells Fargo:

Выручка -14,1% г/г до $18,9 млрд.

Активы -2,3% кв/кв до $1,92 трлн.

Прибыль -55,7% г/г до $2,04 млрд.

Прибыль на акцию составила $0,42 – хуже прогноза в $0,45.

«Наши результаты за 3 квартал отражают влияние агрессивных монетарных и фискальных стимулов на экономику США. Исторически низкие процентные ставки снизили наш доход, а расходы остались на тех же уровнях» - Главный исполнительный директор Чарли Шарф

#IF_акции_США #IF_отчеты #BAC #WFC #GS

📈 Bank of America:

Выручка -11% г/г до $20,3 млрд.

Активы -0,1% кв/кв до $2,74 трлн.

Прибыль -15,5% г/г до $4,9 млрд.

Прибыль на акцию составила $0,51 – лучше прогноза в $0,49.

«По мере того, как происходит восстановление экономики, мы получили почти $5 млрд. прибыли в этом квартале. Это отражает разнообразие нашей бизнес-модели, лидирующие позиции и цифровые возможности, а также нашу способность ответственно добиваться намеченного роста» - Генеральный директор Брайн Мойнихан

📈 Goldman Sachs:

Выручка +29,5% г/г до $10,8 млрд.

Активы -0,9% кв/кв до $1,13 трлн.

Прибыль +94% г/г до $3,5 млрд.

Прибыль на акцию составила $9,68 – лучше прогноза в $5,57.

"Волатильность на рынке снизилась, а денежно-кредитная и налоговая политики остались на адаптивном уровне. В результате восстановления, цены на акции во все мире выросли, а кредитные спреды сократились по сравнению с концом 2 кв 2020." – говорится в отчете.

📉 Wells Fargo:

Выручка -14,1% г/г до $18,9 млрд.

Активы -2,3% кв/кв до $1,92 трлн.

Прибыль -55,7% г/г до $2,04 млрд.

Прибыль на акцию составила $0,42 – хуже прогноза в $0,45.

«Наши результаты за 3 квартал отражают влияние агрессивных монетарных и фискальных стимулов на экономику США. Исторически низкие процентные ставки снизили наш доход, а расходы остались на тех же уровнях» - Главный исполнительный директор Чарли Шарф

#IF_акции_США #IF_отчеты #BAC #WFC #GS

🏛 Банковский сектор в 2020 году

В кризисы банковский сектор всегда оказывается под давлением - снижение потребительской активности, невозвраты по кредитам и снижение процентных ставок. Все это приводит к сокращению доходов банков, что отражается в котировках.

📌 С начала 2020 года индекс S&P-500 (ETF SPY) вырос на 9,01%, а ETF финансового сектора (XLF) снизился на 17,68%.

За 9М 2020 многие банки сумели нарастить выручку:

• JP Morgan $90,319 млрд (+3,6% г/г)

• Bank of America $65,429 млрд (-5% г/г)

• Citigroup $57,799 млрд (+3% г/г)

• Goldman Sachs $32,819 млрд (+23% г/г)

✅ Рост доходов произошел благодаря торговым и андеррайтинговым подразделениям банков - высокая волатильность, ралли на рынках и большое количество проведенных IPO сформировали благоприятную почву для прибыли банков.

🔻 Отрицательное влияние на доходы оказало снижение процентных ставок и, как следствие, сокращение спреда между депозитами полученными и кредитами выданными.

Прибыль значительно упала в связи с созданием резервов:

• JP Morgan $16,995 млрд (-39% г/г)

• Bank of America $12,424 млрд (-39% г/г)

• Citigroup $7,068 млрд (-51% г/г)

• Goldman Sachs $5,203 млрд (-21% г/г)

Резервы - это часть прибыли, которая “замораживается” на субсчете на определенное время.

📎 Сформированные резервы не обязательно будут израсходованы в полном объеме на компенсацию дефолтных кредитов. При стабилизации экономики, доходов бизнеса и частных лиц резервы начнут расформировывать, переводить в чистую прибыль и направлять на дивиденды.

#IF_сектор #IF_акции_США #JPM #BAC #C #GS

В кризисы банковский сектор всегда оказывается под давлением - снижение потребительской активности, невозвраты по кредитам и снижение процентных ставок. Все это приводит к сокращению доходов банков, что отражается в котировках.

📌 С начала 2020 года индекс S&P-500 (ETF SPY) вырос на 9,01%, а ETF финансового сектора (XLF) снизился на 17,68%.

За 9М 2020 многие банки сумели нарастить выручку:

• JP Morgan $90,319 млрд (+3,6% г/г)

• Bank of America $65,429 млрд (-5% г/г)

• Citigroup $57,799 млрд (+3% г/г)

• Goldman Sachs $32,819 млрд (+23% г/г)

✅ Рост доходов произошел благодаря торговым и андеррайтинговым подразделениям банков - высокая волатильность, ралли на рынках и большое количество проведенных IPO сформировали благоприятную почву для прибыли банков.

🔻 Отрицательное влияние на доходы оказало снижение процентных ставок и, как следствие, сокращение спреда между депозитами полученными и кредитами выданными.

Прибыль значительно упала в связи с созданием резервов:

• JP Morgan $16,995 млрд (-39% г/г)

• Bank of America $12,424 млрд (-39% г/г)

• Citigroup $7,068 млрд (-51% г/г)

• Goldman Sachs $5,203 млрд (-21% г/г)

Резервы - это часть прибыли, которая “замораживается” на субсчете на определенное время.

📎 Сформированные резервы не обязательно будут израсходованы в полном объеме на компенсацию дефолтных кредитов. При стабилизации экономики, доходов бизнеса и частных лиц резервы начнут расформировывать, переводить в чистую прибыль и направлять на дивиденды.

#IF_сектор #IF_акции_США #JPM #BAC #C #GS

🥇 Goldman Sachs - новая веха в банкинге

#GS — ведущая глобальная инвестиционно-банковская компания.

60% чистой выручки генерируется в Северной и Южной Америке, 15% в Азии и 25% в Европе, на Ближнем Востоке и в Африке.

За последние два года Goldman Sachs создал инновационную цифровую платформу BaaS, которая сочетает в себе традиционные услуги управления денежными средствами, потребительские депозиты и транзакционное обслуживание на единой платформе, которая позиционирует компанию как технологическую.

BaaS быстро растет и представляет угрозу для классических банков, поскольку дает нефинансовым компаниям возможность предлагать банковские продукты и услуги.

🌍 Ожидается, что к 2030 г. BaaS станет рынком с оборотом > $5,0 трлн (~5% от мирового ВВП).

Недавно с Goldman Sachs по модели BaaS начали сотрудничать Big Tech:

• Apple — обработка платежей Apple Pay,

• Google, — Google Pay.

• Британский онлайн-банк Saga и пр.

📍Этот сдвиг открывает огромные перспективы для Goldman Sachs и приведет к смене парадигмы оценки этого банка инвесторами.

#IF_обзор #IF_акции_США #банки

#GS — ведущая глобальная инвестиционно-банковская компания.

60% чистой выручки генерируется в Северной и Южной Америке, 15% в Азии и 25% в Европе, на Ближнем Востоке и в Африке.

За последние два года Goldman Sachs создал инновационную цифровую платформу BaaS, которая сочетает в себе традиционные услуги управления денежными средствами, потребительские депозиты и транзакционное обслуживание на единой платформе, которая позиционирует компанию как технологическую.

BaaS быстро растет и представляет угрозу для классических банков, поскольку дает нефинансовым компаниям возможность предлагать банковские продукты и услуги.

🌍 Ожидается, что к 2030 г. BaaS станет рынком с оборотом > $5,0 трлн (~5% от мирового ВВП).

Недавно с Goldman Sachs по модели BaaS начали сотрудничать Big Tech:

• Apple — обработка платежей Apple Pay,

• Google, — Google Pay.

• Британский онлайн-банк Saga и пр.

📍Этот сдвиг открывает огромные перспективы для Goldman Sachs и приведет к смене парадигмы оценки этого банка инвесторами.

#IF_обзор #IF_акции_США #банки

📄 The Goldman Sachs & State Street: Отчетность за 4 кв 2020 г.

🏛 #GS (+2,4% на премаркете), по GAAP:

• Выручка: $11,74 млрд (+17,9% г/г) - лучше прогноза на $1,67 млрд

(выручка за полный 2020г. $44,56 млрд +22% г/г)

• Чистая прибыль: $4,51 млрд (+135% г/г)

($9,46 млрд за 2020 г., +12% г/г)

• EPS: $12,08 (+158% г/г) - лучше прогноза на $4,84

($24,74 за 2020 г., +18% г/г)

• ROE: 21,1% (+87 п.п. г/г), в целом по году 11,1% (+1,1 п.п. г/г)

Резервы на покрытие убытков по кредитам:

$293 млн (-13% г/г), против прогноза $334,5 млн

GS стал № 1 в мире по сделкам M&A

Рекордный вклад от андеррайтинга акций и облигаций.

🧮 Балансовая стоимость на акцию: $236.15 (+8,1% г/г)

🏛 #STT (-1,5% на премаркете), по GAAP:

• Выручка: $2,917 млрд (-4,3% г/г) - лучше прогноза на $100 млн

(выручка за полный 2020г. $9,499 млрд)

• Чистая прибыль: $0,537 млрд (-5% г/г)

($2,42 млрд за 2020 г.)

• EPS: $1,39 (+3% г/г) - хуже прогноза на $0,15

($6,32 за 2020 г.)

• ROE: 8,4% (-60 п.п. г/г)

Резервы на покрытие убытков по кредитам:

$148 млн (-3.3% кв/кв; +62,6% г/г)

Достаточность капитала уровня CET1 по Базель-3:

• 12,3% на конец периода (+6 пп)

AUM $3,467 трлн. (+11% г/г) против консенсуса в $3,306 трлн.

AUC/A $38,791 трн. (+13% г/г)

Рост AUM и AUC/A - за счет чистого притока в ETF и поступлений средств клиентов.

#IF_акции_США #IF_отчеты #банки

🏛 #GS (+2,4% на премаркете), по GAAP:

• Выручка: $11,74 млрд (+17,9% г/г) - лучше прогноза на $1,67 млрд

(выручка за полный 2020г. $44,56 млрд +22% г/г)

• Чистая прибыль: $4,51 млрд (+135% г/г)

($9,46 млрд за 2020 г., +12% г/г)

• EPS: $12,08 (+158% г/г) - лучше прогноза на $4,84

($24,74 за 2020 г., +18% г/г)

• ROE: 21,1% (+87 п.п. г/г), в целом по году 11,1% (+1,1 п.п. г/г)

Резервы на покрытие убытков по кредитам:

$293 млн (-13% г/г), против прогноза $334,5 млн

GS стал № 1 в мире по сделкам M&A

Рекордный вклад от андеррайтинга акций и облигаций.

🧮 Балансовая стоимость на акцию: $236.15 (+8,1% г/г)

🏛 #STT (-1,5% на премаркете), по GAAP:

• Выручка: $2,917 млрд (-4,3% г/г) - лучше прогноза на $100 млн

(выручка за полный 2020г. $9,499 млрд)

• Чистая прибыль: $0,537 млрд (-5% г/г)

($2,42 млрд за 2020 г.)

• EPS: $1,39 (+3% г/г) - хуже прогноза на $0,15

($6,32 за 2020 г.)

• ROE: 8,4% (-60 п.п. г/г)

Резервы на покрытие убытков по кредитам:

$148 млн (-3.3% кв/кв; +62,6% г/г)

Достаточность капитала уровня CET1 по Базель-3:

• 12,3% на конец периода (+6 пп)

AUM $3,467 трлн. (+11% г/г) против консенсуса в $3,306 трлн.

AUC/A $38,791 трн. (+13% г/г)

Рост AUM и AUC/A - за счет чистого притока в ETF и поступлений средств клиентов.

#IF_акции_США #IF_отчеты #банки

📌 Главное за неделю. #IF_главное

🇺🇸 Байден - президент: на российский рынок возвращается волатильность. Какие санкции наложены сейчас, их классификация. Как реагирует рынок ОФЗ, и что является серьезной угрозой?

🤔 “Северный Поток - 2” может быть достроен. А может быть и нет.

🙅♂️ Правительство хочет установить предельные цены на продукты. Бенефициары?

📄 Продолжается сезон отчетности. Разобрали: #BAC, #GS, #STT, #NFLX, #PG, #MS, #UAL, #KMI, #IBM, #INTC, #ISRG

🔍 Изучаем российские аналоги: QE по русски; первый Russian REIT.

🔍 Подробно взглянули на Cisco, узнали что такое SPACs и почему они так популярны.

💡 Опубликовали новую идею. Которую позаимствовал Morgan Stanley…

🇺🇸 Байден - президент: на российский рынок возвращается волатильность. Какие санкции наложены сейчас, их классификация. Как реагирует рынок ОФЗ, и что является серьезной угрозой?

🤔 “Северный Поток - 2” может быть достроен. А может быть и нет.

🙅♂️ Правительство хочет установить предельные цены на продукты. Бенефициары?

📄 Продолжается сезон отчетности. Разобрали: #BAC, #GS, #STT, #NFLX, #PG, #MS, #UAL, #KMI, #IBM, #INTC, #ISRG

🔍 Изучаем российские аналоги: QE по русски; первый Russian REIT.

🔍 Подробно взглянули на Cisco, узнали что такое SPACs и почему они так популярны.

💡 Опубликовали новую идею. Которую позаимствовал Morgan Stanley…

🏦 Инвестбанкинг в РФ - новый драйвер или пустышка (продолжение)

В итоге, несмотря на турбулентный 2020 год и низкую доходность по кредитованию (за счет сузившегося спреда), в структуре доходов американских банков наблюдалась устойчивая тенденция: инвестбанкинг приносит все больше денег, по сравнению с классическими банковскими услугами.

📊 Например, структура доходов JPMorgan Chase выглядит следующим образом:

• Финансовые услуги частным лицам и малому бизнесу – 43% выручки, -9% г/г.

• Инвестиционный банкинг – 38% выручки, +21% г/г, в том числе комиссии +12% г/г, доход от андеррайтинга +29% г/г.

• Управление активами – 12% выручки, +5% г/г.

• Активы под управлением AUM +16%, а прибыль от сектора +31%.

Следуя тренду, банки активно развивают услуги по управлению активами. Например, на прошлой неделе Goldman Sachs представил платформу по управлению инвестициями Marcus Invest, ориентированную на массовый рынок.

❗️ Раньше нужно было иметь от $10 млн, чтобы разместить свои активы в #GS. Теперь достаточно всего лишь $1000, чтобы стать клиентом акулы с Уолл-стрит.

В России очень слабо развита практика доверительного управления активами и IPO. Малый и средний бизнес в большей степени привлекает капитал за счет прямых займов, а не за счет выпуска облигаций, а крупные заемщики привлекают для андеррайтинга западные банки.

📎 В итоге, российские банки пока не получают ощутимую выгоду от этого направления и в гораздо большей степени зависимы от кредитных портфелей и ключевой процентной ставки, чем американские банки.

На примере Сбера: несмотря на рост доходов за 9М20 от операций клиентов на финансовых рынках, их размер составил всего 3,25% от общих процентных доходов, увеличившись с 2,4%.

#IF_обзор #IF_сектор

В итоге, несмотря на турбулентный 2020 год и низкую доходность по кредитованию (за счет сузившегося спреда), в структуре доходов американских банков наблюдалась устойчивая тенденция: инвестбанкинг приносит все больше денег, по сравнению с классическими банковскими услугами.

📊 Например, структура доходов JPMorgan Chase выглядит следующим образом:

• Финансовые услуги частным лицам и малому бизнесу – 43% выручки, -9% г/г.

• Инвестиционный банкинг – 38% выручки, +21% г/г, в том числе комиссии +12% г/г, доход от андеррайтинга +29% г/г.

• Управление активами – 12% выручки, +5% г/г.

• Активы под управлением AUM +16%, а прибыль от сектора +31%.

Следуя тренду, банки активно развивают услуги по управлению активами. Например, на прошлой неделе Goldman Sachs представил платформу по управлению инвестициями Marcus Invest, ориентированную на массовый рынок.

❗️ Раньше нужно было иметь от $10 млн, чтобы разместить свои активы в #GS. Теперь достаточно всего лишь $1000, чтобы стать клиентом акулы с Уолл-стрит.

В России очень слабо развита практика доверительного управления активами и IPO. Малый и средний бизнес в большей степени привлекает капитал за счет прямых займов, а не за счет выпуска облигаций, а крупные заемщики привлекают для андеррайтинга западные банки.

📎 В итоге, российские банки пока не получают ощутимую выгоду от этого направления и в гораздо большей степени зависимы от кредитных портфелей и ключевой процентной ставки, чем американские банки.

На примере Сбера: несмотря на рост доходов за 9М20 от операций клиентов на финансовых рынках, их размер составил всего 3,25% от общих процентных доходов, увеличившись с 2,4%.

#IF_обзор #IF_сектор

🦑 Щупальца, обвившие весь мир: Morgan Stanley и Goldman Sachs. Часть 1

В то время как большая часть банковского сектора США торгуется приблизительно на уровнях до мартовского падения, #MS и #GS с января прошлого года показали рост на 33% и 38% соответственно. Чем они так уникальны?

Сначала пару слов о репутации: «гигантский спрут-кровопийца, опутавший своими щупальцами человечество, без устали вгрызающийся окровавленной пастью во все, запах чего похож на запах денег» — это цитата о GS во время кризиса 2008. Банк первым был уличен в игре против своих же клиентов. MS занимался тем же, однако настолько сильно "по шапке" не получал.

Обе компании являются крупнейшими представителями инвестбанкинга США. В структуре выручки преобладают комиссии, а не типичный для банков процентный доход. Именно поэтому показатели эффективности MS и GS не только не просели, но и улучшились.

За год выручка Morgan Stanley увеличилась на 16%, а прибыль на 22%. Все благодаря росту доходов от андреррайтинга — в 2020 был бум IPO. Выручка GS увеличилась на 22% за счет роста доходов от маркет-мейкинга и того же андеррайтинга.

#IF_акции_США #IF_обзор

В то время как большая часть банковского сектора США торгуется приблизительно на уровнях до мартовского падения, #MS и #GS с января прошлого года показали рост на 33% и 38% соответственно. Чем они так уникальны?

Сначала пару слов о репутации: «гигантский спрут-кровопийца, опутавший своими щупальцами человечество, без устали вгрызающийся окровавленной пастью во все, запах чего похож на запах денег» — это цитата о GS во время кризиса 2008. Банк первым был уличен в игре против своих же клиентов. MS занимался тем же, однако настолько сильно "по шапке" не получал.

Обе компании являются крупнейшими представителями инвестбанкинга США. В структуре выручки преобладают комиссии, а не типичный для банков процентный доход. Именно поэтому показатели эффективности MS и GS не только не просели, но и улучшились.

За год выручка Morgan Stanley увеличилась на 16%, а прибыль на 22%. Все благодаря росту доходов от андреррайтинга — в 2020 был бум IPO. Выручка GS увеличилась на 22% за счет роста доходов от маркет-мейкинга и того же андеррайтинга.

#IF_акции_США #IF_обзор

🦑 Щупальца, обвившие весь мир: Morgan Stanley и Goldman Sachs. Часть 2

У этих банков есть серьезные драйверы роста:

• #MS растет за счет поглощений. В прошлом году банк купил электронную торговую платформу E*TRADE и компанию Eaton Vance. Это помогает закрыть пробелы в продуктах и услугах.

Управление капиталом и инвестиционный менеджмент — основа роста MS, которая только выигрывает от масштабирования.

• #GS продолжает уделять особое внимание инвест-банковскому бизнесу. Однако недавно Голдман изменил свою стратегию и начал стремиться создать потребительский банк с цифровым управлением, а также подразделение транзакционного банкинга.

Цифровой платформа Marcus by Goldman соответствует развивающемуся направлению «Банковское дело как услуга» (BaaS). GS считает, что платформа увеличит кредитный портфель более чем в 2,5 раза к 2024 году. Прогноз отрасли на 10 лет — рост до $5 трлн.

Также популярна B2B услуга для крупных компаний, желающих проводить внутренние транзакции без создания своего банка: GS предоставляет для этого свою инфраструктуру.

Мнение аналитиков InvestFuture

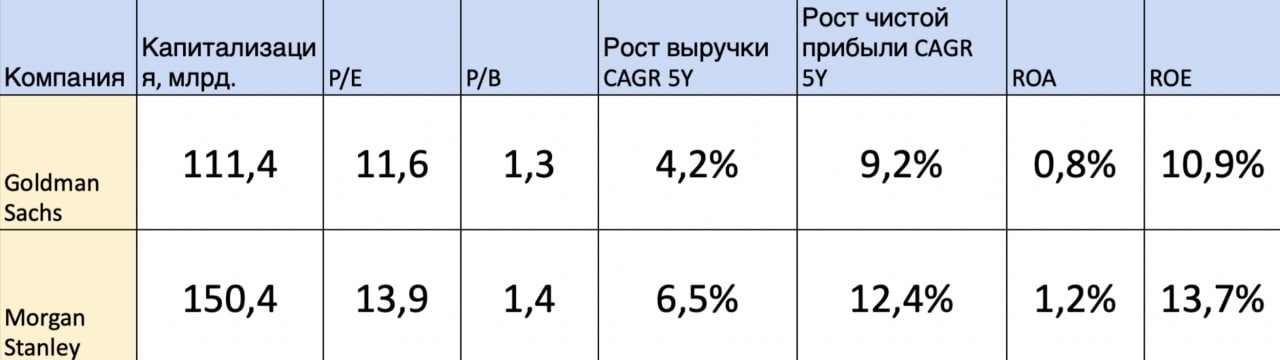

📍 MS и GS — прямые конкуренты. В 2020 MS сохранил лидерство в сфере M&A IT, медиа и телеком секторов: объемы сделок составили $341 млрд против 306 у GS.

📍 Главным риском остается изменение рыночной конъюнктуры: бум на IPO пройдет, и доходы от андеррайтинга упадут.

Другой риск - правовой. Финансовый сектор сталкивается с высокими требованиями и нередко подвергается штрафам.

📍 Оба банка стараются идти в ногу со временем добавляя к своим классическим услугам цифровые бизнесы.

Компании адекватно оцениваются в ~ 1,3 капитала. Для банков норма стоить до 2-х капиталов при пиковых значениях. По остальным показателям у GS есть небольшой дисконт. Этот дисконт уйдет с развитием проекта Marcus by Goldman Sachs.

Не является торговым сигналом или рекомендацией

#IF_акции_США #IF_обзор

У этих банков есть серьезные драйверы роста:

• #MS растет за счет поглощений. В прошлом году банк купил электронную торговую платформу E*TRADE и компанию Eaton Vance. Это помогает закрыть пробелы в продуктах и услугах.

Управление капиталом и инвестиционный менеджмент — основа роста MS, которая только выигрывает от масштабирования.

• #GS продолжает уделять особое внимание инвест-банковскому бизнесу. Однако недавно Голдман изменил свою стратегию и начал стремиться создать потребительский банк с цифровым управлением, а также подразделение транзакционного банкинга.

Цифровой платформа Marcus by Goldman соответствует развивающемуся направлению «Банковское дело как услуга» (BaaS). GS считает, что платформа увеличит кредитный портфель более чем в 2,5 раза к 2024 году. Прогноз отрасли на 10 лет — рост до $5 трлн.

Также популярна B2B услуга для крупных компаний, желающих проводить внутренние транзакции без создания своего банка: GS предоставляет для этого свою инфраструктуру.

Мнение аналитиков InvestFuture

📍 MS и GS — прямые конкуренты. В 2020 MS сохранил лидерство в сфере M&A IT, медиа и телеком секторов: объемы сделок составили $341 млрд против 306 у GS.

📍 Главным риском остается изменение рыночной конъюнктуры: бум на IPO пройдет, и доходы от андеррайтинга упадут.

Другой риск - правовой. Финансовый сектор сталкивается с высокими требованиями и нередко подвергается штрафам.

📍 Оба банка стараются идти в ногу со временем добавляя к своим классическим услугам цифровые бизнесы.

Компании адекватно оцениваются в ~ 1,3 капитала. Для банков норма стоить до 2-х капиталов при пиковых значениях. По остальным показателям у GS есть небольшой дисконт. Этот дисконт уйдет с развитием проекта Marcus by Goldman Sachs.

Не является торговым сигналом или рекомендацией

#IF_акции_США #IF_обзор

{kind=link}

🏦 Goldman Sachs — удивил ли "Атлант" своим отчетом?

#GS отчитался об удвоении выручки до $17,7 млрд год к году благодаря росту выручки всех сегментов бизнеса: инвестиционный банкинг скакнул на 73% за счет андеррайтинга и финансового консультирования при M&A сделках. Активы под управлением выросли до рекордных $2,2 трлн во многом за счет роста стоимости самих активов.

Компания запустила приложение для цифровых инвестиций Marcus Invest, которое открывает доступ к инвестиционным портфелям клиентам с порогом входа от $1000 — ритейл-инвесторы ликуют.

Рост выручки по всем сегментам отразился и на росте прибыли, что в свою очередь увеличило RoE банка до 31%.

📍 Как и на показателях других банков, на результаты Goldman влияет ожидаемое восстановление экономики и мягкая денежно-кредитная политика. Бизнес Goldman диверсифицирован и быстро подстраивается под потребности рынка. Запуск платформы Marcus by Goldman за пределами США будет оказывать положительное влияние на прибыльность банка.

👉 Смотреть распаковку!

#IF_отчеты #IF_обзор #IF_акции_США

#GS отчитался об удвоении выручки до $17,7 млрд год к году благодаря росту выручки всех сегментов бизнеса: инвестиционный банкинг скакнул на 73% за счет андеррайтинга и финансового консультирования при M&A сделках. Активы под управлением выросли до рекордных $2,2 трлн во многом за счет роста стоимости самих активов.

Компания запустила приложение для цифровых инвестиций Marcus Invest, которое открывает доступ к инвестиционным портфелям клиентам с порогом входа от $1000 — ритейл-инвесторы ликуют.

Рост выручки по всем сегментам отразился и на росте прибыли, что в свою очередь увеличило RoE банка до 31%.

📍 Как и на показателях других банков, на результаты Goldman влияет ожидаемое восстановление экономики и мягкая денежно-кредитная политика. Бизнес Goldman диверсифицирован и быстро подстраивается под потребности рынка. Запуск платформы Marcus by Goldman за пределами США будет оказывать положительное влияние на прибыльность банка.

👉 Смотреть распаковку!

#IF_отчеты #IF_обзор #IF_акции_США

🏦 Банки отчитались за 2-й квартал. Пришло время покупать?

Американские банки представили свои отчеты за 2-й квартал 2021 года и показали хорошие результаты. Аналитики прогнозировали всплеск банкротств и невозвратов по кредитам, но благодаря поддержке государства и «вертолетным» деньгам удалось избежать негативной волны. Результаты оказались значительно выше прогнозных значений.

🔝 Общая прибыль ТОП-5 банков США – составила $39 млрд, что в 5 раз превышает уровень 2 кв 2020 и примерно на 40% превышает среднюю квартальную прибыль в 2018 году.

Правда, JPMorgan #JPM отразил в прибыли $2,3 млрд резервов, которые были предназначены для покрытия потерь по ссудам, а Bank of America #BAC – $2,2 млрд резервов. Остальные банки последовали тому же примеру.

Несмотря на сильные отчёты по прибыли JPMorgan и Goldman #GS, цена на акции в первый день упала почти на 2%. Часть потерь они уже отыграли. Citi #C потерял более 3%, а Bank of America 5%. Инвесторы ожидали роста за счёт банковских продуктов, а не за счёт высвобождения резервов.

Один лишь Wells Fargo #WFC в первый день подрос на 5%. Но рост связан больше не с отчётом, а со слухами об отмене ограничений со стороны ФРС. Напомним, в 2016 году регуляторы обнаружили, Wells Fargo открывал «липовые» счета клиентам, которые об этом даже не знали.

Мнение аналитиков InvestFuture

📍 Многим американцам пособия сильно помогают платить по кредитам и в момент сокращения этих выплат может резко увеличиться количество банкротств. Это дополнительно будет давить на банковский сектор

📍 Пандемия стала дополнительным стимулом для роста прибыли банков. Следующим фактором может стать повышение ключевой ставки. При повышении ставок и снижении экономического роста многие инвесторы побегут спасать свои средства в кэше или облигациях, а банки от этого только выиграют.

📍 Замедление экономической активности и уменьшение банковских резервов негативно влияют на банковский сектор, но это будет нивелироваться повышением ставок и переходом инвесторов в защитные продукты.

#IF_сектор #IF_отчеты #IF_акции_США

Американские банки представили свои отчеты за 2-й квартал 2021 года и показали хорошие результаты. Аналитики прогнозировали всплеск банкротств и невозвратов по кредитам, но благодаря поддержке государства и «вертолетным» деньгам удалось избежать негативной волны. Результаты оказались значительно выше прогнозных значений.

🔝 Общая прибыль ТОП-5 банков США – составила $39 млрд, что в 5 раз превышает уровень 2 кв 2020 и примерно на 40% превышает среднюю квартальную прибыль в 2018 году.

Правда, JPMorgan #JPM отразил в прибыли $2,3 млрд резервов, которые были предназначены для покрытия потерь по ссудам, а Bank of America #BAC – $2,2 млрд резервов. Остальные банки последовали тому же примеру.

Несмотря на сильные отчёты по прибыли JPMorgan и Goldman #GS, цена на акции в первый день упала почти на 2%. Часть потерь они уже отыграли. Citi #C потерял более 3%, а Bank of America 5%. Инвесторы ожидали роста за счёт банковских продуктов, а не за счёт высвобождения резервов.

Один лишь Wells Fargo #WFC в первый день подрос на 5%. Но рост связан больше не с отчётом, а со слухами об отмене ограничений со стороны ФРС. Напомним, в 2016 году регуляторы обнаружили, Wells Fargo открывал «липовые» счета клиентам, которые об этом даже не знали.

Мнение аналитиков InvestFuture

📍 Многим американцам пособия сильно помогают платить по кредитам и в момент сокращения этих выплат может резко увеличиться количество банкротств. Это дополнительно будет давить на банковский сектор

📍 Пандемия стала дополнительным стимулом для роста прибыли банков. Следующим фактором может стать повышение ключевой ставки. При повышении ставок и снижении экономического роста многие инвесторы побегут спасать свои средства в кэше или облигациях, а банки от этого только выиграют.

📍 Замедление экономической активности и уменьшение банковских резервов негативно влияют на банковский сектор, но это будет нивелироваться повышением ставок и переходом инвесторов в защитные продукты.

#IF_сектор #IF_отчеты #IF_акции_США

🇨🇳 Китайские акции: опасность миновала?

Мы уже рассказывали о ситуации на фондовом рынке Китая (часть 1, часть 2).

Новые меры Пекина в отношении национального сектора образования спровоцировали обвал акций китайских Edtech-компаний. Вслед за ними полетели вниз и бумаги IT-гигантов КНР.

Опасаясь нежелательных побочных эффектов в других секторах рынка акций, а также на долговом и валютном рынках, власти страны решили вмешаться в ситуацию.

💉 Инъекция позитива...

Китайский регулятор по ценным бумагам (CSRC) позавчера вечером провел встречу с руководителями ведущих мировых инвестиционных банков, в том числе Credit Suisse #CSGN, Goldman Sachs #GS, JPMorgan #JPM и UBS #UBSG, чтобы успокоить финансовые рынки.

На встрече вице-председатель CSRC сказал банкирам, что официальная политика впредь будет более стабильной, а нынешние жесткие меры не нацелены на искусственную изоляцию китайского рынка от внешнего мира.

Одновременно близкая к властям газета China Daily сообщила, что Пекин по-прежнему поддерживает отечественные компании, стремящиеся к листингу за рубежом, а регулирующие органы скоро представят новые меры по дальнейшему открытию китайского рынка капитала для иностранных компаний.

Усилия властей по успокоению инвесторов принесли плоды: падение рынка акций КНР остановилось, и на нем наметился отскок.

🥄... и ложка негатива

Но при этом хороших новостей для сектора образования так и не прозвучало. Несмотря на успокаивающие заявления, Китай по-прежнему планирует изолировать индустрию образования от притока иностранных инвестиций.

#IF_макро #IF_акции_АТР

Мы уже рассказывали о ситуации на фондовом рынке Китая (часть 1, часть 2).

Новые меры Пекина в отношении национального сектора образования спровоцировали обвал акций китайских Edtech-компаний. Вслед за ними полетели вниз и бумаги IT-гигантов КНР.

Опасаясь нежелательных побочных эффектов в других секторах рынка акций, а также на долговом и валютном рынках, власти страны решили вмешаться в ситуацию.

💉 Инъекция позитива...

Китайский регулятор по ценным бумагам (CSRC) позавчера вечером провел встречу с руководителями ведущих мировых инвестиционных банков, в том числе Credit Suisse #CSGN, Goldman Sachs #GS, JPMorgan #JPM и UBS #UBSG, чтобы успокоить финансовые рынки.

На встрече вице-председатель CSRC сказал банкирам, что официальная политика впредь будет более стабильной, а нынешние жесткие меры не нацелены на искусственную изоляцию китайского рынка от внешнего мира.

Одновременно близкая к властям газета China Daily сообщила, что Пекин по-прежнему поддерживает отечественные компании, стремящиеся к листингу за рубежом, а регулирующие органы скоро представят новые меры по дальнейшему открытию китайского рынка капитала для иностранных компаний.

Усилия властей по успокоению инвесторов принесли плоды: падение рынка акций КНР остановилось, и на нем наметился отскок.

🥄... и ложка негатива

Но при этом хороших новостей для сектора образования так и не прозвучало. Несмотря на успокаивающие заявления, Китай по-прежнему планирует изолировать индустрию образования от притока иностранных инвестиций.

#IF_макро #IF_акции_АТР

🏦 Банки отчитались за 2021 год. Ралли продолжается?

Крупнейшие банки США открыли сезон отчетности за 4 квартал и весь 2021 год. В целом все отчеты вышли нейтральными. Из 6 крупнейших банков только два не оправдали прогнозов по прибыли на акцию: Goldman Sachs (#GS) и Citigroup (#C).

📌 Лидеры и аутсайдеры

Хуже всего инвесторы восприняли отчеты Goldman Sachs и JPMorgan #JPM: их акции падали на 8% и 6% соответственно. GS разочаровал инвесторов прибылью на акцию (EPS): она оказалась на 7% ниже прогнозов. Основной причиной стало увеличение расходов на зарплаты и бонусы сотрудникам сразу на 33% год к году.

JPMorgan, в отличие от GS, смог превзойти прогнозы, но инвесторам не понравилось ожидаемое увеличение капитальных затрат в 2022 году сразу на $6 млрд (13% от чистой прибыли за весь 2021 год).

А вот Wells Fargo (#WFC), наоборот, сокращает расходы, чем порадовал инвесторов: акции выросли на 3,6% сразу после отчета. Чистая прибыль компании превысила прогнозы сразу на 25%. Основной причиной стало сокращение расходов на 5% за счет снижения затрат на персонал, консалтинг, а также на аренду помещений.

📌 Удачный год

По итогу весь 2021 год оказался для многих представителей финансового сектора весьма удачным: отраслевой индекс S&P Banks Select Industry, отслеживающий бумаги крупнейших финансовых компаний, вырос за последний год на 25%, в то время как индекс широкого рынка S&P 500 прибавил лишь 19%.

Основной причиной такого роста стало увеличение потребительских расходов и рост кредитования на фоне восстановления экономики после локдаунов.

📍 Мнение аналитиков InvestFuture

4 квартал получился для банков нейтральным: почти все компании отчитались выше прогнозов по прибыли, а выручка как минимум превысила уровни 2020 года.

В 2022 году ожидается ускорение роста кредитования на фоне масштабных правительственных инвестиций в инфраструктуру и постепенного сворачивания денежно-кредитного стимулирования.

Также драйвером роста может послужить ожидаемое в этом году повышение ставок ФРС, поэтому потенциал финансового сектора США еще не исчерпан.

Подробнее читайте на сайте InvestFuture по ссылке

#IF_сектор #IF_отчеты #IF_акции_США

Крупнейшие банки США открыли сезон отчетности за 4 квартал и весь 2021 год. В целом все отчеты вышли нейтральными. Из 6 крупнейших банков только два не оправдали прогнозов по прибыли на акцию: Goldman Sachs (#GS) и Citigroup (#C).

📌 Лидеры и аутсайдеры

Хуже всего инвесторы восприняли отчеты Goldman Sachs и JPMorgan #JPM: их акции падали на 8% и 6% соответственно. GS разочаровал инвесторов прибылью на акцию (EPS): она оказалась на 7% ниже прогнозов. Основной причиной стало увеличение расходов на зарплаты и бонусы сотрудникам сразу на 33% год к году.

JPMorgan, в отличие от GS, смог превзойти прогнозы, но инвесторам не понравилось ожидаемое увеличение капитальных затрат в 2022 году сразу на $6 млрд (13% от чистой прибыли за весь 2021 год).

А вот Wells Fargo (#WFC), наоборот, сокращает расходы, чем порадовал инвесторов: акции выросли на 3,6% сразу после отчета. Чистая прибыль компании превысила прогнозы сразу на 25%. Основной причиной стало сокращение расходов на 5% за счет снижения затрат на персонал, консалтинг, а также на аренду помещений.

📌 Удачный год

По итогу весь 2021 год оказался для многих представителей финансового сектора весьма удачным: отраслевой индекс S&P Banks Select Industry, отслеживающий бумаги крупнейших финансовых компаний, вырос за последний год на 25%, в то время как индекс широкого рынка S&P 500 прибавил лишь 19%.

Основной причиной такого роста стало увеличение потребительских расходов и рост кредитования на фоне восстановления экономики после локдаунов.

📍 Мнение аналитиков InvestFuture

4 квартал получился для банков нейтральным: почти все компании отчитались выше прогнозов по прибыли, а выручка как минимум превысила уровни 2020 года.

В 2022 году ожидается ускорение роста кредитования на фоне масштабных правительственных инвестиций в инфраструктуру и постепенного сворачивания денежно-кредитного стимулирования.

Также драйвером роста может послужить ожидаемое в этом году повышение ставок ФРС, поэтому потенциал финансового сектора США еще не исчерпан.

Подробнее читайте на сайте InvestFuture по ссылке

#IF_сектор #IF_отчеты #IF_акции_США