🎮 Activision Blizzard: репутация дороже денег?

Акции компании Activision Blizzard отскочили вверх после публикации отчетности за 2 квартал и новостей о смене руководства.

Финансовые результаты #ATVI во 2 квартале существенно превзошли ожидания аналитиков. Одновременно компания объявила, что ее президент Джей Брэк покидает свой пост.

📍Внимание инвесторов сейчас приковано не столько к показателям #ATVI, сколько к окружающим ее скандалам с сексуальными домогательствами на рабочем месте и дискриминацией женщин в компании.

📍На наш взгляд, смена руководства Activision Blizzard — позитивный сигнал, что компания озабочена снижением репутационных рисков и возвращением доверия инвесторов.

Подробный разбор от команды InvestFuture читайте здесь

#IF_акции_США #IF_отчеты

Акции компании Activision Blizzard отскочили вверх после публикации отчетности за 2 квартал и новостей о смене руководства.

Финансовые результаты #ATVI во 2 квартале существенно превзошли ожидания аналитиков. Одновременно компания объявила, что ее президент Джей Брэк покидает свой пост.

📍Внимание инвесторов сейчас приковано не столько к показателям #ATVI, сколько к окружающим ее скандалам с сексуальными домогательствами на рабочем месте и дискриминацией женщин в компании.

📍На наш взгляд, смена руководства Activision Blizzard — позитивный сигнал, что компания озабочена снижением репутационных рисков и возвращением доверия инвесторов.

Подробный разбор от команды InvestFuture читайте здесь

#IF_акции_США #IF_отчеты

Telegraph

Activision Blizzard: репутация дороже денег?

Акции компании Activision Blizzard (ATVI) отскочили вверх после публикации финансовых результатов за 2-й квартал и новостей о смене руководства. График акций Activision Blizzard (ATVI) Что показала отчетность? Финансовые результаты Activision Blizzard во…

📉 Отчет Alibaba. Доходы растут, акции падают

Мастодонт электронной коммерции Китая Alibaba отчитался за 2 квартал. Выручка выросла на 34%, но акции все равно снизились на 3% в моменте.

Мнение аналитиков InvestFuture

📍 Снижение акций связано с тем, что инвесторы увидели снижение операционной прибыли и кэша на счетах компании. Вдобавок, на акции повлияло падение игрового сектора, которое оказало давление на весь рынок.

📍 Alibaba планирует дальше увеличивать объёмы своего бизнеса и проникать на новые рынки: полученную прибыль компания инвестирует обратно в свой бизнес, что является позитивом для долгосрочных инвесторов.

📍 Если вас не пугают политические риски, то брать Alibaba на долгий срок — отличная идея, так как фундаментально компания очень сильная.

Подробное мнение команды InvestFuture читайте здесь

#IF_отчеты #IF_акции_АТР

Мастодонт электронной коммерции Китая Alibaba отчитался за 2 квартал. Выручка выросла на 34%, но акции все равно снизились на 3% в моменте.

Мнение аналитиков InvestFuture

📍 Снижение акций связано с тем, что инвесторы увидели снижение операционной прибыли и кэша на счетах компании. Вдобавок, на акции повлияло падение игрового сектора, которое оказало давление на весь рынок.

📍 Alibaba планирует дальше увеличивать объёмы своего бизнеса и проникать на новые рынки: полученную прибыль компания инвестирует обратно в свой бизнес, что является позитивом для долгосрочных инвесторов.

📍 Если вас не пугают политические риски, то брать Alibaba на долгий срок — отличная идея, так как фундаментально компания очень сильная.

Подробное мнение команды InvestFuture читайте здесь

#IF_отчеты #IF_акции_АТР

{kind=link}

📄 UBER отчет за 2 квартал. Уже лучше, но все еще плохо

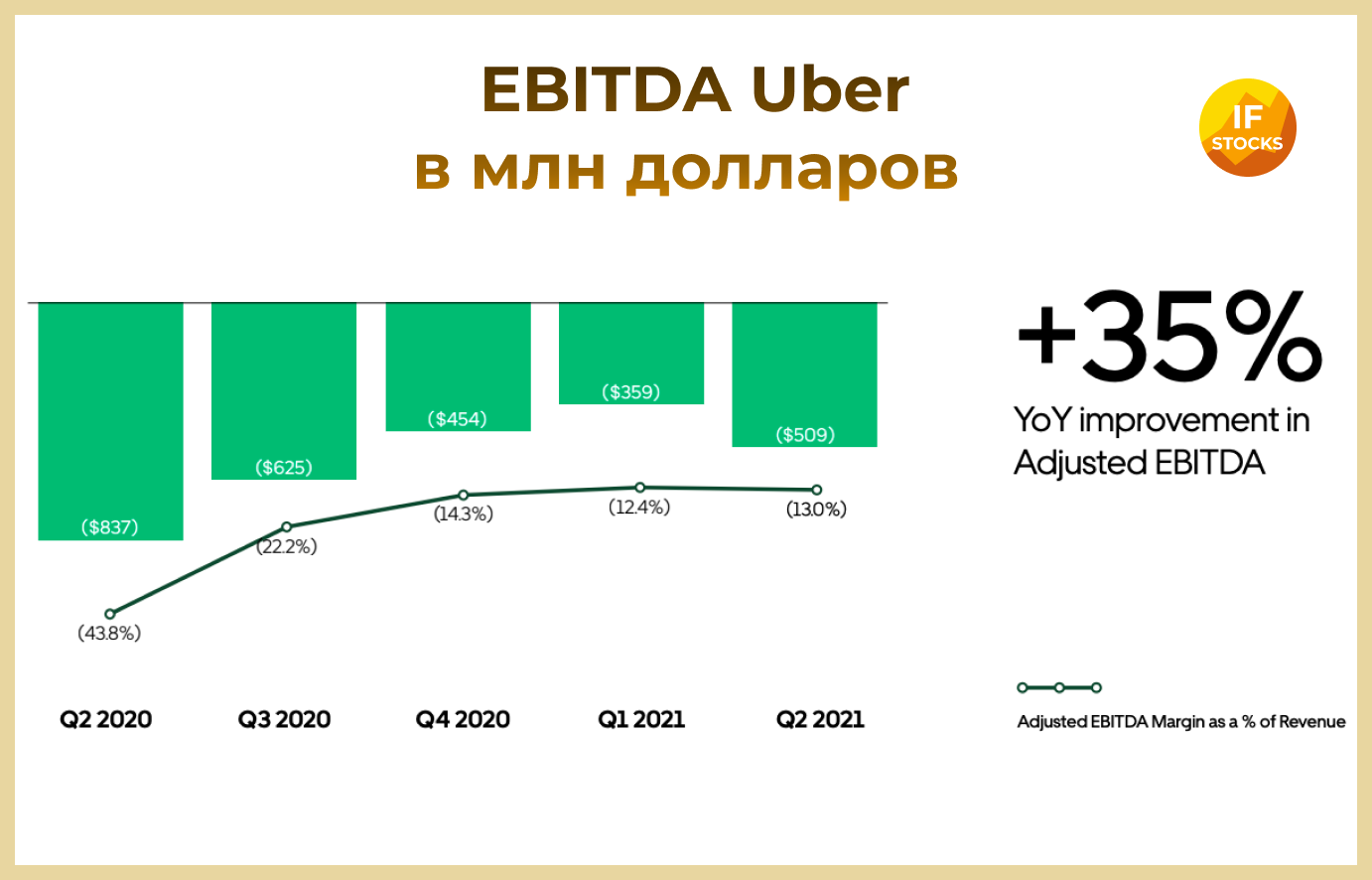

UBER отчитался за второй квартал, чем вызвал неоднозначную реакцию со стороны инвесторов. Компания впервые за 13 кварталов получила прибыль, а не убыток, но оказалось, что не все так радужно.

Мнение аналитиков InvestFuture

📍 И до пандемии у Uber были сложности в виде убытков и отрицательной рентабельности. Пандемия лишь усугубила положение дел. Поэтому сейчас, на фоне низкой базы 2020 года, любая отчётность смотрится хорошо.

📍 На индустрию такси давит не только вирус, но и массовый переход в онлайн: работа на дому многим понравилась. Многие фирмы не торопятся выводить сотрудников в офис.

📍 Главный конкурент – Lyft, отчитался гораздо лучше Uber, что оказывает дополнительное давление на акции.

📍 Акции #UBER не выглядят сейчас привлекательными для покупки в долгосрочный портфель

Подробнее об отчете читайте здесь

#IF_акции_США #IF_отчеты

UBER отчитался за второй квартал, чем вызвал неоднозначную реакцию со стороны инвесторов. Компания впервые за 13 кварталов получила прибыль, а не убыток, но оказалось, что не все так радужно.

Мнение аналитиков InvestFuture

📍 И до пандемии у Uber были сложности в виде убытков и отрицательной рентабельности. Пандемия лишь усугубила положение дел. Поэтому сейчас, на фоне низкой базы 2020 года, любая отчётность смотрится хорошо.

📍 На индустрию такси давит не только вирус, но и массовый переход в онлайн: работа на дому многим понравилась. Многие фирмы не торопятся выводить сотрудников в офис.

📍 Главный конкурент – Lyft, отчитался гораздо лучше Uber, что оказывает дополнительное давление на акции.

📍 Акции #UBER не выглядят сейчас привлекательными для покупки в долгосрочный портфель

Подробнее об отчете читайте здесь

#IF_акции_США #IF_отчеты

{kind=link}

😥 Почему дивиденды Татнефти расстроили инвесторов?

Компания Татнефть #TATN представила финансовую отчетность за 2 квартал и объявила размер полугодовых дивидендов. Акции отреагировали на новости падением около 5%.

❓В чем причина такой реакции?

Дело в том, что до пандемии Татнефть выплачивала дивиденды в размере до 100% от чистой прибыли. Учитывая высокие цены на нефть, инвесторы, видимо, ожидали возврата к этой практике. Однако компания направила на дивиденды лишь 50% от чистой прибыли по РСБУ.

❓Почему Татнефть поскупилась на выплаты?

Возможно, главной причиной сдержанного подхода менеджмента к выплате дивидендов могла стать подготовка к покупке Нижнекамского НПЗ (НПЗ "ТАИФ-НК").

Мнение аналитиков InvestFuture

📍В долгосрочном плане решение Татнефти о покупке Нижнекамского НПЗ может быть вполне позитивным для будущих операционных результатов группы. Однако в данный момент решение о покупке НПЗ оказывает давление на бумаги Татнефти.

📍Для детальной оценки предстоящей покупки крайне важно понимать ее цену и условия, потому что за НПЗ "ТАИФ-НК" числится существенный долг.

📍Мы ожидаем, что после реализации планов по покупке завода компания вернется к начислению более высоких дивидендных выплат, но, скорее всего, это произойдет лишь в 2022-2023 годах.

📍Учитывая всю совокупность описанных факторов, мы считаем текущую ситуацию не самой удачной для открытия долгосрочных позиций по акциям Татнефти. Коррекция в их котировках еще может продолжиться. Однако если бумаги компании уже есть в вашем портфеле, не стоит от них избавляться.

Подробный разбор ситуации читайте ниже👇

#IF_отчеты #IF_дивиденды #IF_акции_РФ

Компания Татнефть #TATN представила финансовую отчетность за 2 квартал и объявила размер полугодовых дивидендов. Акции отреагировали на новости падением около 5%.

❓В чем причина такой реакции?

Дело в том, что до пандемии Татнефть выплачивала дивиденды в размере до 100% от чистой прибыли. Учитывая высокие цены на нефть, инвесторы, видимо, ожидали возврата к этой практике. Однако компания направила на дивиденды лишь 50% от чистой прибыли по РСБУ.

❓Почему Татнефть поскупилась на выплаты?

Возможно, главной причиной сдержанного подхода менеджмента к выплате дивидендов могла стать подготовка к покупке Нижнекамского НПЗ (НПЗ "ТАИФ-НК").

Мнение аналитиков InvestFuture

📍В долгосрочном плане решение Татнефти о покупке Нижнекамского НПЗ может быть вполне позитивным для будущих операционных результатов группы. Однако в данный момент решение о покупке НПЗ оказывает давление на бумаги Татнефти.

📍Для детальной оценки предстоящей покупки крайне важно понимать ее цену и условия, потому что за НПЗ "ТАИФ-НК" числится существенный долг.

📍Мы ожидаем, что после реализации планов по покупке завода компания вернется к начислению более высоких дивидендных выплат, но, скорее всего, это произойдет лишь в 2022-2023 годах.

📍Учитывая всю совокупность описанных факторов, мы считаем текущую ситуацию не самой удачной для открытия долгосрочных позиций по акциям Татнефти. Коррекция в их котировках еще может продолжиться. Однако если бумаги компании уже есть в вашем портфеле, не стоит от них избавляться.

Подробный разбор ситуации читайте ниже👇

#IF_отчеты #IF_дивиденды #IF_акции_РФ

InvestFuture.ru

Татнефть расстроила инвесторов дивидендами | InvestFuture

Компания Татнефть (TATN) представила финансовую отчетность за 2-й квартал 2021 года и объявила размер полугодового дивиденда

📉 Акции Apple и Amazon обвалились на 4+%

🍏 В этом квартале впервые впервые с мая 2017 года доходы #AAPL не оправдали ожиданий Refinitiv. При этом нельзя сказать, что отчёт компании вышел плохим. Apple отчитался о росте продаж по всем продуктам. Сильный рост выручки показал сервис App Store: +26% год к году. Продажи Iphone выросли на 46%

Однако Тим Кук заявил, что дефицит полупроводников продолжит оказывать негативное влияние на компанию в 4 квартале 2021 года. В третьем квартале дефицит чипов и проблемы в цепочках поставок стоили компании $6 млрд. Но дефицит чипов сказалася в основом на старых "узлах" компании и новейших процессорах.

📦 Amazon сильнее всех почувствовал на себе современные проблемы экономики: рост заработной платы, проблемы в цепочках поставок и дефицит полупроводников. Расходы компании выросли с $57,11 млрд до $62,93 млрд. В том числе возросла себестоимость доставки товаров с $14,71 млрд до $18,5 млрд.

Также инвесторов разочаровали прогнозы компании по выручке на 4 квартал, который как правило приносит компании большие доходы из-за сезона праздников. Amazon прогнозирует продажи в четвертом квартале от $130 до $140 миллиардов. Это выше, чем в прошлом квартале, но ниже, чем ожидали аналитики почти на $2 млрд.

@IF_Market_News

#IF_отчеты #IF_акции_США

🍏 В этом квартале впервые впервые с мая 2017 года доходы #AAPL не оправдали ожиданий Refinitiv. При этом нельзя сказать, что отчёт компании вышел плохим. Apple отчитался о росте продаж по всем продуктам. Сильный рост выручки показал сервис App Store: +26% год к году. Продажи Iphone выросли на 46%

Однако Тим Кук заявил, что дефицит полупроводников продолжит оказывать негативное влияние на компанию в 4 квартале 2021 года. В третьем квартале дефицит чипов и проблемы в цепочках поставок стоили компании $6 млрд. Но дефицит чипов сказалася в основом на старых "узлах" компании и новейших процессорах.

📦 Amazon сильнее всех почувствовал на себе современные проблемы экономики: рост заработной платы, проблемы в цепочках поставок и дефицит полупроводников. Расходы компании выросли с $57,11 млрд до $62,93 млрд. В том числе возросла себестоимость доставки товаров с $14,71 млрд до $18,5 млрд.

Также инвесторов разочаровали прогнозы компании по выручке на 4 квартал, который как правило приносит компании большие доходы из-за сезона праздников. Amazon прогнозирует продажи в четвертом квартале от $130 до $140 миллиардов. Это выше, чем в прошлом квартале, но ниже, чем ожидали аналитики почти на $2 млрд.

@IF_Market_News

#IF_отчеты #IF_акции_США

📆 Сезон отчетности уже близко. Чего от него ждать?

Инвесторы потирают руки от нетерпения. В США приближается очередной сезон корпоративной отчетности. Он продлится с января по февраль.

2021 год запомнился многими интересными событиями: проблемами в цепочках поставок, дефицитом полупроводников, ростом сырьевых товаров… Вам тоже не терпится узнать, как повлияли эти события на финансовые показатели американских компаний?

Попытаемся спрогнозировать.

Наш подход

Мы взяли крупнейшие по капитализации компании всех 11 секторов американской экономики и спрогнозировали их результаты за 2021 год. Предположим, что общая тенденция в каждом секторе будет такой же, как и у его крупнейшего представителя.

Вот кто попал в нашу выборку:

• Информационные технологии —#MSFT

• Здравоохранение — #PFE

• Финансовый сектор — #JPM

• Телекоммуникации — #VZ

• Товары первой необходимости — #PG

• Товары вторичной необходимости — #GM

• Промышленность — #CAT

• Коммунальные услуги — #NEE

• Недвижимость — #SPG

• Энергетический сектор — #XOM

• Сырьевой сектор — #VALE

Что показали наши расчеты?

По нашим расчетам, наиболее сильные отчеты в этом сезоне представят компании из энергетического и сырьевого секторов.

Также о росте показателей по сравнению с 2020 годом отчитаются IT-компании, представители здравоохранения, банки, телекомы, производители товаров вторичной необходимости, промышленные предприятия и компании сектора недвижимости.

А аутсайдерами окажутся сектора коммунальных услуг и потребительских товаров первой необходимости.

Мнение аналитиков InvestFuture

📍На основе проведенных расчетов мы можем сделать вывод, что рост индекса S&P 500 в 2021 году можно объяснить не только большим объемом ликвидности на рынке, но и сильными финансовыми показателями американских компаний.

📍Но не забывайте: рост или падение показателей сектора не означает такой же динамики показателей каждой его компании. Мы стремились лишь определить общую тенденцию, а не предсказать результаты каждой компании в отдельности.

Методика прогноза, полная выкладка расчетов и подробные выводы — уже на сайте InvestFuture

#IF_акции_США #IF_отчеты

Инвесторы потирают руки от нетерпения. В США приближается очередной сезон корпоративной отчетности. Он продлится с января по февраль.

2021 год запомнился многими интересными событиями: проблемами в цепочках поставок, дефицитом полупроводников, ростом сырьевых товаров… Вам тоже не терпится узнать, как повлияли эти события на финансовые показатели американских компаний?

Попытаемся спрогнозировать.

Наш подход

Мы взяли крупнейшие по капитализации компании всех 11 секторов американской экономики и спрогнозировали их результаты за 2021 год. Предположим, что общая тенденция в каждом секторе будет такой же, как и у его крупнейшего представителя.

Вот кто попал в нашу выборку:

• Информационные технологии —#MSFT

• Здравоохранение — #PFE

• Финансовый сектор — #JPM

• Телекоммуникации — #VZ

• Товары первой необходимости — #PG

• Товары вторичной необходимости — #GM

• Промышленность — #CAT

• Коммунальные услуги — #NEE

• Недвижимость — #SPG

• Энергетический сектор — #XOM

• Сырьевой сектор — #VALE

Что показали наши расчеты?

По нашим расчетам, наиболее сильные отчеты в этом сезоне представят компании из энергетического и сырьевого секторов.

Также о росте показателей по сравнению с 2020 годом отчитаются IT-компании, представители здравоохранения, банки, телекомы, производители товаров вторичной необходимости, промышленные предприятия и компании сектора недвижимости.

А аутсайдерами окажутся сектора коммунальных услуг и потребительских товаров первой необходимости.

Мнение аналитиков InvestFuture

📍На основе проведенных расчетов мы можем сделать вывод, что рост индекса S&P 500 в 2021 году можно объяснить не только большим объемом ликвидности на рынке, но и сильными финансовыми показателями американских компаний.

📍Но не забывайте: рост или падение показателей сектора не означает такой же динамики показателей каждой его компании. Мы стремились лишь определить общую тенденцию, а не предсказать результаты каждой компании в отдельности.

Методика прогноза, полная выкладка расчетов и подробные выводы — уже на сайте InvestFuture

#IF_акции_США #IF_отчеты

🏦 Банки отчитались за 2021 год. Ралли продолжается?

Крупнейшие банки США открыли сезон отчетности за 4 квартал и весь 2021 год. В целом все отчеты вышли нейтральными. Из 6 крупнейших банков только два не оправдали прогнозов по прибыли на акцию: Goldman Sachs (#GS) и Citigroup (#C).

📌 Лидеры и аутсайдеры

Хуже всего инвесторы восприняли отчеты Goldman Sachs и JPMorgan #JPM: их акции падали на 8% и 6% соответственно. GS разочаровал инвесторов прибылью на акцию (EPS): она оказалась на 7% ниже прогнозов. Основной причиной стало увеличение расходов на зарплаты и бонусы сотрудникам сразу на 33% год к году.

JPMorgan, в отличие от GS, смог превзойти прогнозы, но инвесторам не понравилось ожидаемое увеличение капитальных затрат в 2022 году сразу на $6 млрд (13% от чистой прибыли за весь 2021 год).

А вот Wells Fargo (#WFC), наоборот, сокращает расходы, чем порадовал инвесторов: акции выросли на 3,6% сразу после отчета. Чистая прибыль компании превысила прогнозы сразу на 25%. Основной причиной стало сокращение расходов на 5% за счет снижения затрат на персонал, консалтинг, а также на аренду помещений.

📌 Удачный год

По итогу весь 2021 год оказался для многих представителей финансового сектора весьма удачным: отраслевой индекс S&P Banks Select Industry, отслеживающий бумаги крупнейших финансовых компаний, вырос за последний год на 25%, в то время как индекс широкого рынка S&P 500 прибавил лишь 19%.

Основной причиной такого роста стало увеличение потребительских расходов и рост кредитования на фоне восстановления экономики после локдаунов.

📍 Мнение аналитиков InvestFuture

4 квартал получился для банков нейтральным: почти все компании отчитались выше прогнозов по прибыли, а выручка как минимум превысила уровни 2020 года.

В 2022 году ожидается ускорение роста кредитования на фоне масштабных правительственных инвестиций в инфраструктуру и постепенного сворачивания денежно-кредитного стимулирования.

Также драйвером роста может послужить ожидаемое в этом году повышение ставок ФРС, поэтому потенциал финансового сектора США еще не исчерпан.

Подробнее читайте на сайте InvestFuture по ссылке

#IF_сектор #IF_отчеты #IF_акции_США

Крупнейшие банки США открыли сезон отчетности за 4 квартал и весь 2021 год. В целом все отчеты вышли нейтральными. Из 6 крупнейших банков только два не оправдали прогнозов по прибыли на акцию: Goldman Sachs (#GS) и Citigroup (#C).

📌 Лидеры и аутсайдеры

Хуже всего инвесторы восприняли отчеты Goldman Sachs и JPMorgan #JPM: их акции падали на 8% и 6% соответственно. GS разочаровал инвесторов прибылью на акцию (EPS): она оказалась на 7% ниже прогнозов. Основной причиной стало увеличение расходов на зарплаты и бонусы сотрудникам сразу на 33% год к году.

JPMorgan, в отличие от GS, смог превзойти прогнозы, но инвесторам не понравилось ожидаемое увеличение капитальных затрат в 2022 году сразу на $6 млрд (13% от чистой прибыли за весь 2021 год).

А вот Wells Fargo (#WFC), наоборот, сокращает расходы, чем порадовал инвесторов: акции выросли на 3,6% сразу после отчета. Чистая прибыль компании превысила прогнозы сразу на 25%. Основной причиной стало сокращение расходов на 5% за счет снижения затрат на персонал, консалтинг, а также на аренду помещений.

📌 Удачный год

По итогу весь 2021 год оказался для многих представителей финансового сектора весьма удачным: отраслевой индекс S&P Banks Select Industry, отслеживающий бумаги крупнейших финансовых компаний, вырос за последний год на 25%, в то время как индекс широкого рынка S&P 500 прибавил лишь 19%.

Основной причиной такого роста стало увеличение потребительских расходов и рост кредитования на фоне восстановления экономики после локдаунов.

📍 Мнение аналитиков InvestFuture

4 квартал получился для банков нейтральным: почти все компании отчитались выше прогнозов по прибыли, а выручка как минимум превысила уровни 2020 года.

В 2022 году ожидается ускорение роста кредитования на фоне масштабных правительственных инвестиций в инфраструктуру и постепенного сворачивания денежно-кредитного стимулирования.

Также драйвером роста может послужить ожидаемое в этом году повышение ставок ФРС, поэтому потенциал финансового сектора США еще не исчерпан.

Подробнее читайте на сайте InvestFuture по ссылке

#IF_сектор #IF_отчеты #IF_акции_США

📉 Почему падают акции стриминговых сервисов? Отчет Netflix

Netflix #NFLX отчитался о результатах за 4 квартал 2021 года, после чего акции компании упали на 20% до $400. Так как Netflix крупный игрок на рынке, после него “посыпались” акции продавца цифрового телевидения Roku и Disney c его растущим Disney+.

Разбираемся, в чем причина.

Квартальные результаты

Выручка Netflix за квартал, как и ожидалось, составила $7,7 млрд. Это на 16% больше, чем за 4 квартал 2020 года. Прибыль на акцию (EPS) вместо ожидаемых $0,84 составила $1,33, чем превзошла прогнозы аналитиков.

Казалось бы, есть соответствие ожиданиям аналитиков в росте выручки и позитивный результат по EPS.

Из-за чего же падение?

Оказалось, что основная причина заключается в замедлении темпов роста подписчиков.

По прогнозам руководства компании они планируют добавить только 2,5 млн новых пользователей в первом квартале 2022 года, что отражает самый медленный рост числа подписчиков за последние пять лет.

2020 год был рекордным по притоку новых пользователей (22%). Но судя по динамике 2021 года (менее 10%) мы видим, что люди охладели к стриминговым сервисам. Также влияние оказывает эффект высокой базы.

Мнение аналитиков InvestFuture

📍 Из-за замедления роста подписок в стриминговых сервисах, ожидания инвесторов по поводу дальнейшего развития также снизились. Это за последние 3 месяца толкнуло котировки отрасли Entertainment, в которой работает Netflix, на 15% вниз.

📍 Аналитики и инвесторы и дальше будут внимательно следить за темпами роста подписчиков Netflix, а руководство будет стараться их поддерживать за счет более прицельного развития в азиатском регионе.

📍 Мы ожидаем, что акции Netflix будут торговаться в диапазоне $450-480 в первом квартале 2022, и ждем возвращения в диапазон $500-520 — во втором квартале.

Более подробный разбор отчета, а также ситуации в секторе читайте на сайте InvestFuture по ссылке

✏️ Друзья, делитесь своим мнением, в чем вы видите будущее стриминговых сервисов типа Netflix, Кинопоиск или Disney+?

#IF_акции_США #IF_отчеты

Netflix #NFLX отчитался о результатах за 4 квартал 2021 года, после чего акции компании упали на 20% до $400. Так как Netflix крупный игрок на рынке, после него “посыпались” акции продавца цифрового телевидения Roku и Disney c его растущим Disney+.

Разбираемся, в чем причина.

Квартальные результаты

Выручка Netflix за квартал, как и ожидалось, составила $7,7 млрд. Это на 16% больше, чем за 4 квартал 2020 года. Прибыль на акцию (EPS) вместо ожидаемых $0,84 составила $1,33, чем превзошла прогнозы аналитиков.

Казалось бы, есть соответствие ожиданиям аналитиков в росте выручки и позитивный результат по EPS.

Из-за чего же падение?

Оказалось, что основная причина заключается в замедлении темпов роста подписчиков.

По прогнозам руководства компании они планируют добавить только 2,5 млн новых пользователей в первом квартале 2022 года, что отражает самый медленный рост числа подписчиков за последние пять лет.

2020 год был рекордным по притоку новых пользователей (22%). Но судя по динамике 2021 года (менее 10%) мы видим, что люди охладели к стриминговым сервисам. Также влияние оказывает эффект высокой базы.

Мнение аналитиков InvestFuture

📍 Из-за замедления роста подписок в стриминговых сервисах, ожидания инвесторов по поводу дальнейшего развития также снизились. Это за последние 3 месяца толкнуло котировки отрасли Entertainment, в которой работает Netflix, на 15% вниз.

📍 Аналитики и инвесторы и дальше будут внимательно следить за темпами роста подписчиков Netflix, а руководство будет стараться их поддерживать за счет более прицельного развития в азиатском регионе.

📍 Мы ожидаем, что акции Netflix будут торговаться в диапазоне $450-480 в первом квартале 2022, и ждем возвращения в диапазон $500-520 — во втором квартале.

Более подробный разбор отчета, а также ситуации в секторе читайте на сайте InvestFuture по ссылке

✏️ Друзья, делитесь своим мнением, в чем вы видите будущее стриминговых сервисов типа Netflix, Кинопоиск или Disney+?

#IF_акции_США #IF_отчеты

📈 Акции IBM растут на квартальном отчете. Можно покупать?

Акции IBM на премаркете подскочили на 6%, однако затем вернулись к уровням, наблюдавшимся перед отчетом.

ℹ️ Справка InvestFuture

С 2013 года выручка IBM упала более чем на 30%, а акции опустились со своих пиков почти на 40%.

В 2021 году в компанию пришел новый CEO Арвинд Кришна, который начал реструктуризацию бизнеса.

В 4 квартале IBM выделила свой нерентабельный бизнес IT-услуг в отдельную компанию под названием Kyndryl, а сама решила сосредоточиться на быстрорастущем сегменте гибридных «облачных» вычислений.

Что показал отчет?

Все три сегмента бизнеса IBM показали рост в 4 квартале. Сейчас основное направление — гибридные «облачные» решения, оно приносит 45% выручки. Этот сегмент показал рост на 10% год к году.

Сегменты консалтинга и инфраструктуры показали годовой рост на 16% и 2% соответственно.

Как выглядят основные мультипликаторы IBM?

Хотя акции компании предлагают дивидендную доходность в 5%, однако ее Payout Ratio находится в районе 100%. Таким образом, компания тратит значительную часть прибыли на выплаты акционерам, хотя сама она испытывает проблемы и нуждается в дополнительных деньгах.

У IBM высокий уровень долговой нагрузки: ее показатель Debt/Equity равен 2,5. Это может создать для компании дополнительные сложности при росте процентных ставок по всему миру.

Мнение аналитиков InvestFuture

📍За последние 10 лет IBM допустила множество просчетов, что привело ее бизнес в упадок даже на фоне общего роста отрасли.

📍«Облачный» сегмент, который составляет половину бизнеса IBM, сталкивается с сильной конкуренцией, и никто не может дать гарантий, что IBM не проиграет в этой борьбе другим игрокам.

📍На наш взгляд, до тех пор, пока компания не выстроит действительно устойчивую бизнес-модель и не продемонстрирует роста операционных показателей и рентабельности на протяжении нескольких кварталов, ее акции не стоит рассматривать для долгосрочных вложений.

Не является инвестиционной рекомендацией

#IF_отчеты #IF_анализ #IF_акции_США

Акции IBM на премаркете подскочили на 6%, однако затем вернулись к уровням, наблюдавшимся перед отчетом.

ℹ️ Справка InvestFuture

С 2013 года выручка IBM упала более чем на 30%, а акции опустились со своих пиков почти на 40%.

В 2021 году в компанию пришел новый CEO Арвинд Кришна, который начал реструктуризацию бизнеса.

В 4 квартале IBM выделила свой нерентабельный бизнес IT-услуг в отдельную компанию под названием Kyndryl, а сама решила сосредоточиться на быстрорастущем сегменте гибридных «облачных» вычислений.

Что показал отчет?

Все три сегмента бизнеса IBM показали рост в 4 квартале. Сейчас основное направление — гибридные «облачные» решения, оно приносит 45% выручки. Этот сегмент показал рост на 10% год к году.

Сегменты консалтинга и инфраструктуры показали годовой рост на 16% и 2% соответственно.

Как выглядят основные мультипликаторы IBM?

Хотя акции компании предлагают дивидендную доходность в 5%, однако ее Payout Ratio находится в районе 100%. Таким образом, компания тратит значительную часть прибыли на выплаты акционерам, хотя сама она испытывает проблемы и нуждается в дополнительных деньгах.

У IBM высокий уровень долговой нагрузки: ее показатель Debt/Equity равен 2,5. Это может создать для компании дополнительные сложности при росте процентных ставок по всему миру.

Мнение аналитиков InvestFuture

📍За последние 10 лет IBM допустила множество просчетов, что привело ее бизнес в упадок даже на фоне общего роста отрасли.

📍«Облачный» сегмент, который составляет половину бизнеса IBM, сталкивается с сильной конкуренцией, и никто не может дать гарантий, что IBM не проиграет в этой борьбе другим игрокам.

📍На наш взгляд, до тех пор, пока компания не выстроит действительно устойчивую бизнес-модель и не продемонстрирует роста операционных показателей и рентабельности на протяжении нескольких кварталов, ее акции не стоит рассматривать для долгосрочных вложений.

Не является инвестиционной рекомендацией

#IF_отчеты #IF_анализ #IF_акции_США

📊 Акции Microsoft с начала года потеряли 14%. Оправдывает ли квартальный отчет это падение?

Для IT-сектора фондового рынка США год начался плохо: высокотехнологичный индекс NASDAQ 100 с начала января опустился на 14,3%.

Акции #MSFT тоже в числе пострадавших. Тем не менее, свежий квартальный отчет компании излучает позитив: выручка в годовом измерении выросла на 20%, чистая прибыль — на 21%. Оба показателя превзошли прогнозы.

А что в разрезе по сегментам?

Выручка от продаж облачной платформы Azure выросла на 46%, подтвердив успехи компании в перспективной нише облачных услуг. Этому направлению удается активно расти, несмотря на сильную конкуренцию со стороны Amazon и Аlphabet. А покупка Activision Blizzard позволит Microsoft значительно усилить сектор облачного гейминга.

В сегменте «Productivity and Business processes» особенно выделяется рост на 45% продаж CRM-системы Dynamics 365. Можно сделать вывод, что компании удалось обзавестись еще одним сверхпопулярным продуктом для бизнеса.

Несмотря на проблемы с полупроводниками, удалось даже нарастить продажу консолей Xbox, правда всего на 4%. Но все та же сделка с #ATVI поможет компании сделать рывок в этой области и уже ближайшие отчеты могут показать более позитивную динамику.

Мнение аналитиков InvestFuture

Вышедший отчет Microsoft подтвердил, что 2021 год был для компании очень успешным.

📍Компания добилась роста продаж во всех своих основных сегментах и подтвердила статус одного из лидеров отрасли. Упор на развитии облачного направления и сегмента продуктов для бизнеса полностью себя оправдал: за год продажи этих подразделений выросли на 27% и 20% соответственно.

📍Более того, позитивные прогнозы, представленные руководством Microsoft, говорят о его уверенности в дальнейшем росте бизнеса.

📍 Если покупка Activision Blizzard будет одобрена регуляторами, то Microsoft сможет отнять долю рынка у конкурентов сразу в нескольких сегментах своего бизнеса.

#IF_отчеты #IF_акции_США

Для IT-сектора фондового рынка США год начался плохо: высокотехнологичный индекс NASDAQ 100 с начала января опустился на 14,3%.

Акции #MSFT тоже в числе пострадавших. Тем не менее, свежий квартальный отчет компании излучает позитив: выручка в годовом измерении выросла на 20%, чистая прибыль — на 21%. Оба показателя превзошли прогнозы.

А что в разрезе по сегментам?

Выручка от продаж облачной платформы Azure выросла на 46%, подтвердив успехи компании в перспективной нише облачных услуг. Этому направлению удается активно расти, несмотря на сильную конкуренцию со стороны Amazon и Аlphabet. А покупка Activision Blizzard позволит Microsoft значительно усилить сектор облачного гейминга.

В сегменте «Productivity and Business processes» особенно выделяется рост на 45% продаж CRM-системы Dynamics 365. Можно сделать вывод, что компании удалось обзавестись еще одним сверхпопулярным продуктом для бизнеса.

Несмотря на проблемы с полупроводниками, удалось даже нарастить продажу консолей Xbox, правда всего на 4%. Но все та же сделка с #ATVI поможет компании сделать рывок в этой области и уже ближайшие отчеты могут показать более позитивную динамику.

Мнение аналитиков InvestFuture

Вышедший отчет Microsoft подтвердил, что 2021 год был для компании очень успешным.

📍Компания добилась роста продаж во всех своих основных сегментах и подтвердила статус одного из лидеров отрасли. Упор на развитии облачного направления и сегмента продуктов для бизнеса полностью себя оправдал: за год продажи этих подразделений выросли на 27% и 20% соответственно.

📍Более того, позитивные прогнозы, представленные руководством Microsoft, говорят о его уверенности в дальнейшем росте бизнеса.

📍 Если покупка Activision Blizzard будет одобрена регуляторами, то Microsoft сможет отнять долю рынка у конкурентов сразу в нескольких сегментах своего бизнеса.

#IF_отчеты #IF_акции_США