📡 Телеком сектор РФ. Что нужно знать при инвестировании? (часть 2)

📍 Российской телеком, который можно купить на Моех - это МТС и Ростелеком. Динамика акций с 2015 г.: RTKM + 8%, МТС +76%.

МТС — «голубая фишка» российского рынка. Владеет МГТС, МТС-Банком, 5.600 салонами продаж и совместно с “Медси” - телемедицинской платформой для онлайн-консультаций с врачами.

💪 Ключевое преимущество — стабильный Cash Flow, позволяющий платить хорошие дивиденды. Компания платит не менее 28 руб. дивидендов в год.

В 2020 году FCF должен составить ~65 млрд руб. Из этой суммы ~50 млрд руб может быть направлено на дивиденды, при цене бумаги 334 руб ДД составит 8,36%. Оставшиеся 15 млрд руб - на buyback.

🔎 МТС торгуется с мультипликатором Р/FCF 4,75х — что почти вдвое меньше среднего за 3 года значения 9,4х, и на 40% меньше американского AT&T с коэфф. 8х.

Ростелеком — госкомпания, со всеми вытекающими плюсами (лобби и дивиденды) и минусами (отсутствие заинтересованности топ-менеджмента в росте капитализации). На дивы направляет 75% FCF, но не менее 5 руб. на акцию.

💪 Консолидация Теле2 позитивно отразится на бизнесе за счет эффекта синергии: за 6 мес 2020 г. выручка +11,5% г/г и +12,6% кв/кв.

🔎 Развертывание 5G и масштабирование цифрового бизнеса: ЦОД-ов, облачных вычислений и хранение данных, кибербезопасность - драйвер роста RTKM.

Рост цифровых сервисов в 1П2020 + 66% г/г. При таком же темпе, через 3 года их доля в выручке может составить до 50%.

В таком случае, Ростелеком может стать технологической компанией, со всеми вытекающими оценками. За счет этого, RTKM может сломать многолетний даун-тренд на графике и “выстрелить” в среднесрочной перспективе.

#IF_акции_РФ #IF_сектор #MTSS #RTKM

📍 Российской телеком, который можно купить на Моех - это МТС и Ростелеком. Динамика акций с 2015 г.: RTKM + 8%, МТС +76%.

МТС — «голубая фишка» российского рынка. Владеет МГТС, МТС-Банком, 5.600 салонами продаж и совместно с “Медси” - телемедицинской платформой для онлайн-консультаций с врачами.

💪 Ключевое преимущество — стабильный Cash Flow, позволяющий платить хорошие дивиденды. Компания платит не менее 28 руб. дивидендов в год.

В 2020 году FCF должен составить ~65 млрд руб. Из этой суммы ~50 млрд руб может быть направлено на дивиденды, при цене бумаги 334 руб ДД составит 8,36%. Оставшиеся 15 млрд руб - на buyback.

🔎 МТС торгуется с мультипликатором Р/FCF 4,75х — что почти вдвое меньше среднего за 3 года значения 9,4х, и на 40% меньше американского AT&T с коэфф. 8х.

Ростелеком — госкомпания, со всеми вытекающими плюсами (лобби и дивиденды) и минусами (отсутствие заинтересованности топ-менеджмента в росте капитализации). На дивы направляет 75% FCF, но не менее 5 руб. на акцию.

💪 Консолидация Теле2 позитивно отразится на бизнесе за счет эффекта синергии: за 6 мес 2020 г. выручка +11,5% г/г и +12,6% кв/кв.

🔎 Развертывание 5G и масштабирование цифрового бизнеса: ЦОД-ов, облачных вычислений и хранение данных, кибербезопасность - драйвер роста RTKM.

Рост цифровых сервисов в 1П2020 + 66% г/г. При таком же темпе, через 3 года их доля в выручке может составить до 50%.

В таком случае, Ростелеком может стать технологической компанией, со всеми вытекающими оценками. За счет этого, RTKM может сломать многолетний даун-тренд на графике и “выстрелить” в среднесрочной перспективе.

#IF_акции_РФ #IF_сектор #MTSS #RTKM

🌐 5G в России. Будет ли?

📍 Развитие сетей 5G в России тормозится из-за чрезмерных ограничений ФСБ и Минцифры, которые требуют установки в базовые станции и в смартфоны российскую криптографическую защиту.

🙅♂️ Против выступает Минэкономики и участники рынка, утверждая, что такие требования приведут к невозможности использовать зарубежное оборудование и заблокирует развитие 5G в РФ.

Как решить проблему?

1️⃣ Использовать для развёртывания сетей 5G российское оборудование, которого еще нет. На его создание на базе “Ростеха" уйдет от 3 до 5 лет.

2️⃣ Убедить все мировое сообщество в необходимости внести изменения в международные алгоритмы криптографии, с учетом требований ФСБ.

Если удастся добавить новые российские криптоалгоритмы в стандарты 3GPP, зарубежные производители будут обязаны доработать свое оборудование.

🤦♀️ Эксперты считают, что эта затея неосуществима. Ранее, для 4G и 3G российские алгоритмы в 3GPP (международный консорциум, разрабатывающий спецификации для мобильной телефонии) не включались.

📎 МТС и Ростелеком уже получили лицензии на 5G и покупают 5G-ready оборудование у Huawei. Судя по всему, компании ждут смягчения правил со стороны ФСБ, по крайне мере до тех пор, пока не начнут производить российские аналоги.

#IF_сектор #MTSS #RTKM

📍 Развитие сетей 5G в России тормозится из-за чрезмерных ограничений ФСБ и Минцифры, которые требуют установки в базовые станции и в смартфоны российскую криптографическую защиту.

🙅♂️ Против выступает Минэкономики и участники рынка, утверждая, что такие требования приведут к невозможности использовать зарубежное оборудование и заблокирует развитие 5G в РФ.

Как решить проблему?

1️⃣ Использовать для развёртывания сетей 5G российское оборудование, которого еще нет. На его создание на базе “Ростеха" уйдет от 3 до 5 лет.

2️⃣ Убедить все мировое сообщество в необходимости внести изменения в международные алгоритмы криптографии, с учетом требований ФСБ.

Если удастся добавить новые российские криптоалгоритмы в стандарты 3GPP, зарубежные производители будут обязаны доработать свое оборудование.

🤦♀️ Эксперты считают, что эта затея неосуществима. Ранее, для 4G и 3G российские алгоритмы в 3GPP (международный консорциум, разрабатывающий спецификации для мобильной телефонии) не включались.

📎 МТС и Ростелеком уже получили лицензии на 5G и покупают 5G-ready оборудование у Huawei. Судя по всему, компании ждут смягчения правил со стороны ФСБ, по крайне мере до тех пор, пока не начнут производить российские аналоги.

#IF_сектор #MTSS #RTKM

📡 Ростелеком - сильный отчет за 3 кв. 2020

📊 Финансовые показатели за 3 кв:

•Выручка – 134 млрд. (+12,8% г/г)

•Операционная прибыль – 23 млрд. (+23% г/г)

•Чистая прибыль – 11,9 млрд (31,2% г/г)

📊 Выручка по сегментам за 3кв:

•Мобильные сервисы – 45,8 млрд. (+14% г/г)

•Широкополосная связь – 22,5 млрд. (+7,7% г/г)

•Digital-сервисы – 19,3 млрд (+61% г/г)

•Телевидение – 9,4 млрд. (+2,2% г/г)

За 3 кв. компания ввела в эксплуатацию 100 стоек в дата-центре Москва-1 и начала строительство нового дата-центра на 2000 стоек (ввод в эксплуатацию 21-22 году)

Приобретены “Синтерра Медиа” (100%), “Форкам” (51%) и “Фастек” (51%), для усиления позиций в наземной доставке видеоконтента и продвижения smart-решений в сфере ЖКХ соответственно.

📈 Цифровизация сферы ЖКХ, а также все большая необходимость в дата-центрах для хранения и обработке информации - драйверы роста для Ростелекома.

🎬 Как устроен бизнес компании?

#RTKM – 97,42 (+1,5%)

#IF_акции_РФ #IF_отчеты

📊 Финансовые показатели за 3 кв:

•Выручка – 134 млрд. (+12,8% г/г)

•Операционная прибыль – 23 млрд. (+23% г/г)

•Чистая прибыль – 11,9 млрд (31,2% г/г)

📊 Выручка по сегментам за 3кв:

•Мобильные сервисы – 45,8 млрд. (+14% г/г)

•Широкополосная связь – 22,5 млрд. (+7,7% г/г)

•Digital-сервисы – 19,3 млрд (+61% г/г)

•Телевидение – 9,4 млрд. (+2,2% г/г)

За 3 кв. компания ввела в эксплуатацию 100 стоек в дата-центре Москва-1 и начала строительство нового дата-центра на 2000 стоек (ввод в эксплуатацию 21-22 году)

Приобретены “Синтерра Медиа” (100%), “Форкам” (51%) и “Фастек” (51%), для усиления позиций в наземной доставке видеоконтента и продвижения smart-решений в сфере ЖКХ соответственно.

📈 Цифровизация сферы ЖКХ, а также все большая необходимость в дата-центрах для хранения и обработке информации - драйверы роста для Ростелекома.

🎬 Как устроен бизнес компании?

#RTKM – 97,42 (+1,5%)

#IF_акции_РФ #IF_отчеты

{kind=link}

📡 Ростелеком (#RTKM) – госзаказы и взрывной рост "цифры".

Недавно вышла новость о скором появлении "российского Zoom" для обучения и общения школьников . Разработку ведут «Ростелеком» совместно с Mail Group. Запуск пройдет в начале 2021г в 15 пилотных регионах.

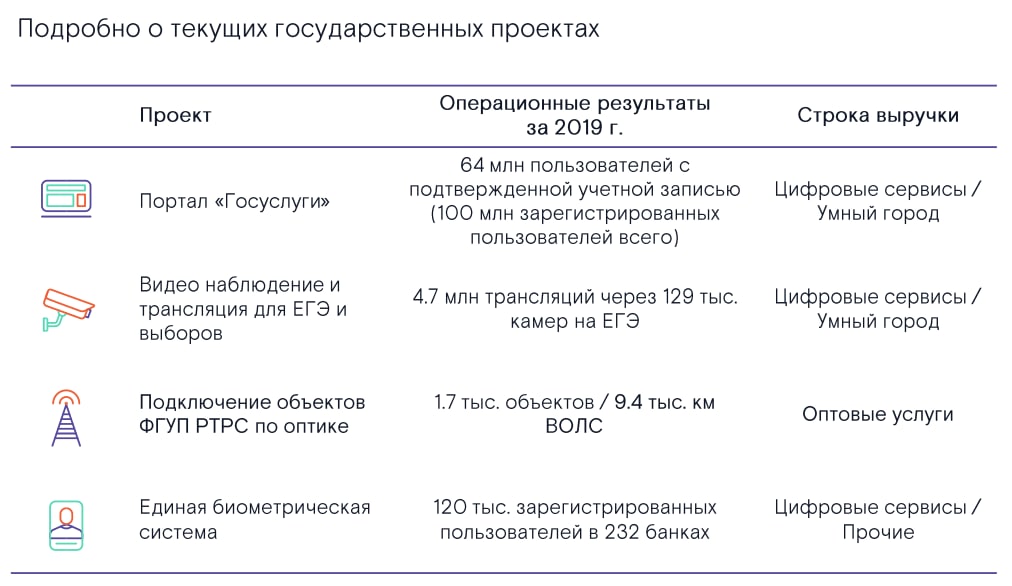

🇷🇺 Госзаказы - важная статья доходов Ростелекома, 50%+1 акция которого принадлежит гос-ву.

Направление B2B/G (сервисы для корпоратов и государства) по итогам 3КВ2020 принес 47 млрд. или 34,8% всей выручки против 31,2% по итогам 19 года.

💰 Причем, значительная часть этой выручки входит в сегмент "Цифровые сервисы", который показал рост на 64% г/г за 9М2020.

Гос-во "драйвит" развитие цифровых сервисов Ростелекома за счет инфраструктурных проектов по цифровизации экономики.

📱 Основные цифровые проекты в B2B/G по выручке за 3КВ2020:

• Умный город - 8,5 млрд. (+19% г/г)

• ЦОД (центры обработки данных), XaaS и кибербезопасность - 5,8 млрд (+120% г/г)

• видеонаблюдение (+83% г/г)

• WiFi (+61% г/г)

#IF_акции_РФ #IF_обзор

Недавно вышла новость о скором появлении "российского Zoom" для обучения и общения школьников . Разработку ведут «Ростелеком» совместно с Mail Group. Запуск пройдет в начале 2021г в 15 пилотных регионах.

🇷🇺 Госзаказы - важная статья доходов Ростелекома, 50%+1 акция которого принадлежит гос-ву.

Направление B2B/G (сервисы для корпоратов и государства) по итогам 3КВ2020 принес 47 млрд. или 34,8% всей выручки против 31,2% по итогам 19 года.

💰 Причем, значительная часть этой выручки входит в сегмент "Цифровые сервисы", который показал рост на 64% г/г за 9М2020.

Гос-во "драйвит" развитие цифровых сервисов Ростелекома за счет инфраструктурных проектов по цифровизации экономики.

📱 Основные цифровые проекты в B2B/G по выручке за 3КВ2020:

• Умный город - 8,5 млрд. (+19% г/г)

• ЦОД (центры обработки данных), XaaS и кибербезопасность - 5,8 млрд (+120% г/г)

• видеонаблюдение (+83% г/г)

• WiFi (+61% г/г)

#IF_акции_РФ #IF_обзор

{kind=link}

📡 Ростелеком (#RTKM) – стабильный бизнес и перспективы.

Несмотря на бурный рост B2B/G крупнейшим клиентским сегментом Ростелекома благодаря консолидации TELE2 остаются физ. лица - 50% всей выручки за 9м20 (192 млрд.р.).

🔎 По видам услуг структура бизнеса в делится:

1️⃣ Мобильная и фиксированная связь (ШПД, ТВ, телефон) – 130 и 136 млрд соответственно. Суммарно занимают 70% выручки.

Мобильный сегмент у RTKM вырос на 15% за 9м20, фикс-связь - без изменений. Доля компании в деньгах на рынке мобильной связи составляет 16%, в "фикс" сегменте - более 40%.

2️⃣ Оптовые услуги (VPN, пропуск трафика, аренда каналов, инфраструктурные сервисы) - 55млрд.р. (+6% г/г) или 14% от выручки за 9м20.

3️⃣ Цифровые сервисы (облачные сервисы, дата-центры, кибербезопасность, е-правительство, онлайн-видеотрансляции) - 47 млрд.р. (+64 г/г) или 12% от выручки.

В абсолютном выражении "цифра" внесла наибольший вклад в прирост выручки RTKM за 9м20. Компании "принадлежит" около ¼ цифрового рынка РФ.

🛎 Рынок дает однозначный сигнал: мобильная связь – ограниченный рост, фикс. связь - стагнация, цифра - взрывной рост.

RTKM фокусируется на цифровом сегменте, заявив стратегическую цель – создание цифровой экосистемы.

#IF_акции_РФ #IF_обзор

Несмотря на бурный рост B2B/G крупнейшим клиентским сегментом Ростелекома благодаря консолидации TELE2 остаются физ. лица - 50% всей выручки за 9м20 (192 млрд.р.).

🔎 По видам услуг структура бизнеса в делится:

1️⃣ Мобильная и фиксированная связь (ШПД, ТВ, телефон) – 130 и 136 млрд соответственно. Суммарно занимают 70% выручки.

Мобильный сегмент у RTKM вырос на 15% за 9м20, фикс-связь - без изменений. Доля компании в деньгах на рынке мобильной связи составляет 16%, в "фикс" сегменте - более 40%.

2️⃣ Оптовые услуги (VPN, пропуск трафика, аренда каналов, инфраструктурные сервисы) - 55млрд.р. (+6% г/г) или 14% от выручки за 9м20.

3️⃣ Цифровые сервисы (облачные сервисы, дата-центры, кибербезопасность, е-правительство, онлайн-видеотрансляции) - 47 млрд.р. (+64 г/г) или 12% от выручки.

В абсолютном выражении "цифра" внесла наибольший вклад в прирост выручки RTKM за 9м20. Компании "принадлежит" около ¼ цифрового рынка РФ.

🛎 Рынок дает однозначный сигнал: мобильная связь – ограниченный рост, фикс. связь - стагнация, цифра - взрывной рост.

RTKM фокусируется на цифровом сегменте, заявив стратегическую цель – создание цифровой экосистемы.

#IF_акции_РФ #IF_обзор

📍Ростелеком – ставка на цифровой рост в инвестиционных портфелях?

💪 Бизнес RTKM обеспечен стабильным денежным потоком от гос-ва и хорошо диверсифицирован. Есть и "дойные" сегменты и мега-драйверы, за счет которых компания растет лучше рынка и улучшает операционную рентабельность.

🔍 Сегодняшняя новость о вхождении ВТБ на ~45% в капитал "облачной" дочки Ростелекома подтверждает перспективность цифрового сегмента.

RTKM хорошо отчитался за 9м20, но продолжает много инвестировать, что давит на FCF и долговые параметры.

• Выручка = 384 млрд, +12%г/г vs +5% у МТС за 6м20

• OIBDA = 150млрд, +15% vs +1% у МТС за 6м20

• Рентабельность OIBDA = 39% vs +45% у МТС

• CAPEX (без госпрограмм) = 71млрд, +13%

• Чистый Долг/OIBDA = 2.2x - комфортно, но у МТС заметно лучше = 1,3х

💵Инвестиционные метрики:

• P/S - 0,7 vs 1,3 у МТС

• P/E - 11,6 vs 12 у МТС

• P/FCF - 13,6 vs 17,2 у МТС

• див доходность - 5,3% vs 9% у МТС

➡️ Ростелеком - ставка на рост: компания оценена не дороже конкурента, но показывает лучшие темпы развития при меньшей дивдоходности.

Попытки МТС найти драйвера роста через создание собственной экосистемы еще не отразились на финансовых результатах.

#IF_обзор #IF_акции_РФ #MTSS #RTKM

💪 Бизнес RTKM обеспечен стабильным денежным потоком от гос-ва и хорошо диверсифицирован. Есть и "дойные" сегменты и мега-драйверы, за счет которых компания растет лучше рынка и улучшает операционную рентабельность.

🔍 Сегодняшняя новость о вхождении ВТБ на ~45% в капитал "облачной" дочки Ростелекома подтверждает перспективность цифрового сегмента.

RTKM хорошо отчитался за 9м20, но продолжает много инвестировать, что давит на FCF и долговые параметры.

• Выручка = 384 млрд, +12%г/г vs +5% у МТС за 6м20

• OIBDA = 150млрд, +15% vs +1% у МТС за 6м20

• Рентабельность OIBDA = 39% vs +45% у МТС

• CAPEX (без госпрограмм) = 71млрд, +13%

• Чистый Долг/OIBDA = 2.2x - комфортно, но у МТС заметно лучше = 1,3х

💵Инвестиционные метрики:

• P/S - 0,7 vs 1,3 у МТС

• P/E - 11,6 vs 12 у МТС

• P/FCF - 13,6 vs 17,2 у МТС

• див доходность - 5,3% vs 9% у МТС

➡️ Ростелеком - ставка на рост: компания оценена не дороже конкурента, но показывает лучшие темпы развития при меньшей дивдоходности.

Попытки МТС найти драйвера роста через создание собственной экосистемы еще не отразились на финансовых результатах.

#IF_обзор #IF_акции_РФ #MTSS #RTKM

📌 Главное за неделю. #IF_главное

📄 SEC одобрила альтернативу классическому IPO. Пузырь на рынках продолжает надуваться.

Тем временем мы:

🔎 Разобрали ситуацию вокруг russian hack и компании Solarwinds #SWI. Вынесли решение.

🔎 Собрали все наши обзоры в один пост, подробно рассмотрели бизнес Русагро #AGRO, Интер РАО #IRAO и Ростелекома #RTKM.

🔎 Покопались в денежных потоках AT&T - так ли страшен огромный долг? Обратили ваше внимание на дешевые канадские компании.

📈 Выучили алфавит восстановления экономики и узнали, как распознать "дно".

🏢 Начали суперцикл про REITs (Часть 1 / Часть 2 / Часть 3 / Часть 4). Ждите продолжение.

☀️ Эндаумент - что это такое и почему мы создаем свой фонд? Рассказали о поставленных задачах.

📄 SEC одобрила альтернативу классическому IPO. Пузырь на рынках продолжает надуваться.

Тем временем мы:

🔎 Разобрали ситуацию вокруг russian hack и компании Solarwinds #SWI. Вынесли решение.

🔎 Собрали все наши обзоры в один пост, подробно рассмотрели бизнес Русагро #AGRO, Интер РАО #IRAO и Ростелекома #RTKM.

🔎 Покопались в денежных потоках AT&T - так ли страшен огромный долг? Обратили ваше внимание на дешевые канадские компании.

📈 Выучили алфавит восстановления экономики и узнали, как распознать "дно".

🏢 Начали суперцикл про REITs (Часть 1 / Часть 2 / Часть 3 / Часть 4). Ждите продолжение.

☀️ Эндаумент - что это такое и почему мы создаем свой фонд? Рассказали о поставленных задачах.

❓ Выживут ли российские компании после санкций?

Вчера вечером из-за военных действий на Украине вышли новые американские и европейские санкции в отношении России. В основном они касалась российский банковской системы. Что теперь с ней будет, мы подробно разобрали в отдельной статье.

Кроме того, пострадали отдельные компании, против которых были введены ограничения по долгу и капиталу. В санкционный список попали:

• Газпром #GAZP

• Газпром нефть #SIBN

• Транснефть #TRNFP

• Ростелеком #RTKM

• РусГидро #HYDR

• Алроса #ALRS

• Совкомфлот #FLOT

• РЖД

Теперь эти российские государственные компании не смогут привлекать американский капитал. Впрочем, если мы посмотрим на структуру владения, то в них почти нет иностранных инвесторов. Самое большое значение держателей американских депозитарных расписок (16%) у Газпрома. Так что отток инвесторов ударит по компании, но не слишком сильно.

А что с долгом?

Тут ситуация хуже: многие из перечисленных компаний до этого привлекали часть денег через еврооблигации. В особенности запрет скажется на экспортерах, таких как Газпром и Алроса, у которых основная часть долга была в иностранной валюте. Например, у Газпрома 22% долга было номинировано в рублях, а у Алроса 43%.

Такой удар будет достаточно чувствительным для этих компаний, но с учётом взлетевших цен на полезные ископаемые он не станет критическим. Но это лишь пока цены остаются на высоких значениях.

Мнение аналитиков InvestFuture

📍 Уход иностранных инвесторов с рынка — это всегда плохо для компаний, но они смогут привлекать деньги в рублях, а также из других стран, кроме США. Очень похоже, что таким партнером для наших компаний станет Китай.

Подробный разбор читайте на сайте InvestFuture

#IF_акции_РФ #IF_макро

Вчера вечером из-за военных действий на Украине вышли новые американские и европейские санкции в отношении России. В основном они касалась российский банковской системы. Что теперь с ней будет, мы подробно разобрали в отдельной статье.

Кроме того, пострадали отдельные компании, против которых были введены ограничения по долгу и капиталу. В санкционный список попали:

• Газпром #GAZP

• Газпром нефть #SIBN

• Транснефть #TRNFP

• Ростелеком #RTKM

• РусГидро #HYDR

• Алроса #ALRS

• Совкомфлот #FLOT

• РЖД

Теперь эти российские государственные компании не смогут привлекать американский капитал. Впрочем, если мы посмотрим на структуру владения, то в них почти нет иностранных инвесторов. Самое большое значение держателей американских депозитарных расписок (16%) у Газпрома. Так что отток инвесторов ударит по компании, но не слишком сильно.

А что с долгом?

Тут ситуация хуже: многие из перечисленных компаний до этого привлекали часть денег через еврооблигации. В особенности запрет скажется на экспортерах, таких как Газпром и Алроса, у которых основная часть долга была в иностранной валюте. Например, у Газпрома 22% долга было номинировано в рублях, а у Алроса 43%.

Такой удар будет достаточно чувствительным для этих компаний, но с учётом взлетевших цен на полезные ископаемые он не станет критическим. Но это лишь пока цены остаются на высоких значениях.

Мнение аналитиков InvestFuture

📍 Уход иностранных инвесторов с рынка — это всегда плохо для компаний, но они смогут привлекать деньги в рублях, а также из других стран, кроме США. Очень похоже, что таким партнером для наших компаний станет Китай.

Подробный разбор читайте на сайте InvestFuture

#IF_акции_РФ #IF_макро

🛍 8-й пакет санкций ЕС: что в него положат?

Вот уже полгода Россия живет под западными санкциями. Краткие итоги противостояния, по версии The Economist:

1. Нокаутировать Россию не вышло.

2. Важный недостаток санкционного «оружия» — отставание во времени.

3. Санкции не поддерживают более чем в 100 странах, которые суммарно создают 40% мирового ВВП.

4. Побороть Китай экономическими методами будет еще сложнее.

Санкции работают, но не быстро. Экспортный контроль усложнил России жизнь. Это проблема, например, для Московского метрополитена: есть риск, что без одного немецкого поставщика уже через месяц сеть выйдет из строя.

Выход – «серый импорт», однако с годами проблема будет лишь усугубляться. Но Западу надо быстрее – поэтому на подходе 8-й пакет санкций ЕС.

И что же в него завернут?

• приостановка упрощенного визового режима с Москвой

• ограничения по энергетике и торговле

• отключение от SWIFT большего числа банков

• внесение в санкционные списки еще большего числа россиян и организаций

Все это грозит затруднить торговлю с «дружественными странами». Тем не менее, санкции вряд ли смогут остановить ее полностью.

По каким компаниям ударит новый пакет? Санкции, хоть и с задержкой, но подействовали. Нехватка высокотехнологичной продукции уже препятствует развитию 5G в России (#MTSS, #RTKM), облачных вычислений (#YNDX #SBER), проектов по добыче нефти и газа, переработки металлов и многому другому.

Новый пакет может ударить по параллельному импорту в целом. А значит в зоне риска маркетплейсы и непродуктовый ритейл (#MVID, #OZON и др.)

Подробный разбор читайте на сайте InvestFuture

#IF_акции_РФ

@IF_Stocks

Вот уже полгода Россия живет под западными санкциями. Краткие итоги противостояния, по версии The Economist:

1. Нокаутировать Россию не вышло.

2. Важный недостаток санкционного «оружия» — отставание во времени.

3. Санкции не поддерживают более чем в 100 странах, которые суммарно создают 40% мирового ВВП.

4. Побороть Китай экономическими методами будет еще сложнее.

Санкции работают, но не быстро. Экспортный контроль усложнил России жизнь. Это проблема, например, для Московского метрополитена: есть риск, что без одного немецкого поставщика уже через месяц сеть выйдет из строя.

Выход – «серый импорт», однако с годами проблема будет лишь усугубляться. Но Западу надо быстрее – поэтому на подходе 8-й пакет санкций ЕС.

И что же в него завернут?

• приостановка упрощенного визового режима с Москвой

• ограничения по энергетике и торговле

• отключение от SWIFT большего числа банков

• внесение в санкционные списки еще большего числа россиян и организаций

Все это грозит затруднить торговлю с «дружественными странами». Тем не менее, санкции вряд ли смогут остановить ее полностью.

По каким компаниям ударит новый пакет? Санкции, хоть и с задержкой, но подействовали. Нехватка высокотехнологичной продукции уже препятствует развитию 5G в России (#MTSS, #RTKM), облачных вычислений (#YNDX #SBER), проектов по добыче нефти и газа, переработки металлов и многому другому.

Новый пакет может ударить по параллельному импорту в целом. А значит в зоне риска маркетплейсы и непродуктовый ритейл (#MVID, #OZON и др.)

Подробный разбор читайте на сайте InvestFuture

#IF_акции_РФ

@IF_Stocks

☎️ Ростелеком: брать или не брать — вот в чем вопрос

Мы вчера писали об интересном расхождении в бумагах Ростелекома. Давайте разбираться подробнее.

За то время, пока #RTKM не публиковал отчетность, ему удалось сильно сократить долги. С учетом роста прибыли и других показателей появились хорошие дивидендные перспективы.

А почему префы торгуются с дисконтом к обычкам? Не так давно префы росли быстрее обычек в ожидании ГОСА, назначенного 30 июня. Инвесторы подкупали акции под скорые выплаты. И тут собрание перенесли. Почти месяц префы торговались дороже обыкновенных. Но на отсутствии вестей о решении по дивам объёмы торгов падали, интерес гас. Как итог – опять дисконт.

И вот новости: директива о дивидендах находится на последней стадии согласования. А значит для обоих типов акций вновь есть повод расти.

Дивполитика действует последний год. Компания государственная, а значит ее могут «попросить» поменять политику, чтобы профинансировать нужды главного акционера. Изменения могут дойти хоть до 100% выплат от прибыли, или около 12 рублей на акцию. Правда вероятность такого сценария не то, чтобы сильно большая.

А вообще, сейчас привилегированные акции Ростелекома выглядят как неплохая дивидендная история. Но важно понимать, что в период роста процентных ставок, акции таких компаний краткосрочно могут продавливать вниз. И это будет хорошей возможностью для усреднения текущей позиции.

Не является инвестиционной рекомендацией

@IF_Stocks

Мы вчера писали об интересном расхождении в бумагах Ростелекома. Давайте разбираться подробнее.

За то время, пока #RTKM не публиковал отчетность, ему удалось сильно сократить долги. С учетом роста прибыли и других показателей появились хорошие дивидендные перспективы.

А почему префы торгуются с дисконтом к обычкам? Не так давно префы росли быстрее обычек в ожидании ГОСА, назначенного 30 июня. Инвесторы подкупали акции под скорые выплаты. И тут собрание перенесли. Почти месяц префы торговались дороже обыкновенных. Но на отсутствии вестей о решении по дивам объёмы торгов падали, интерес гас. Как итог – опять дисконт.

И вот новости: директива о дивидендах находится на последней стадии согласования. А значит для обоих типов акций вновь есть повод расти.

Дивполитика действует последний год. Компания государственная, а значит ее могут «попросить» поменять политику, чтобы профинансировать нужды главного акционера. Изменения могут дойти хоть до 100% выплат от прибыли, или около 12 рублей на акцию. Правда вероятность такого сценария не то, чтобы сильно большая.

А вообще, сейчас привилегированные акции Ростелекома выглядят как неплохая дивидендная история. Но важно понимать, что в период роста процентных ставок, акции таких компаний краткосрочно могут продавливать вниз. И это будет хорошей возможностью для усреднения текущей позиции.

Не является инвестиционной рекомендацией

@IF_Stocks