🚀 Кэти Вуд запустила новый фонд

Вчера начались торги нового фонда от Кэти Вуд ARK Space Exploration (#ARKX) с комиссией около 0,7% годовых. Он ориентирован на инвестирование в акции компаний космического сектора. Или не совсем?

Сюда входят представители различных отраслей: от производителя сель-хоз техники John Deere (#DE) до Netflix (#NFLX) и JD.com. Такой состав обусловлен предположением фонда, что развитие космоса положительно скажется и на других отраслях. Например, покрытие все большей территории спутниковым интернетом позволит Netflix нарастить количество подписчиков.

Также бенефициарами по мнению фонда выглядят компании полупроводникового сектора (#TSM, #XLNX и т.д.): они разрабатывают технологии для связанных с космическими исследованиями компаний.

Самые высокие доли в фонде:

• Trimble (#TRMB) — предоставляет решения для определения местоположения со спутника.

• Собственный фонд, ориентированный на компании 3D-печати.

В 10-ку по весу также входят Iridium Communications (#IRDM) и Lockheed Martin (#LMT). Самый яркий представитель отрасли Virgin Galactic (#SPCE) находится только на 20-м месте. Оно не удивительно — компания даже не зарабатывает.

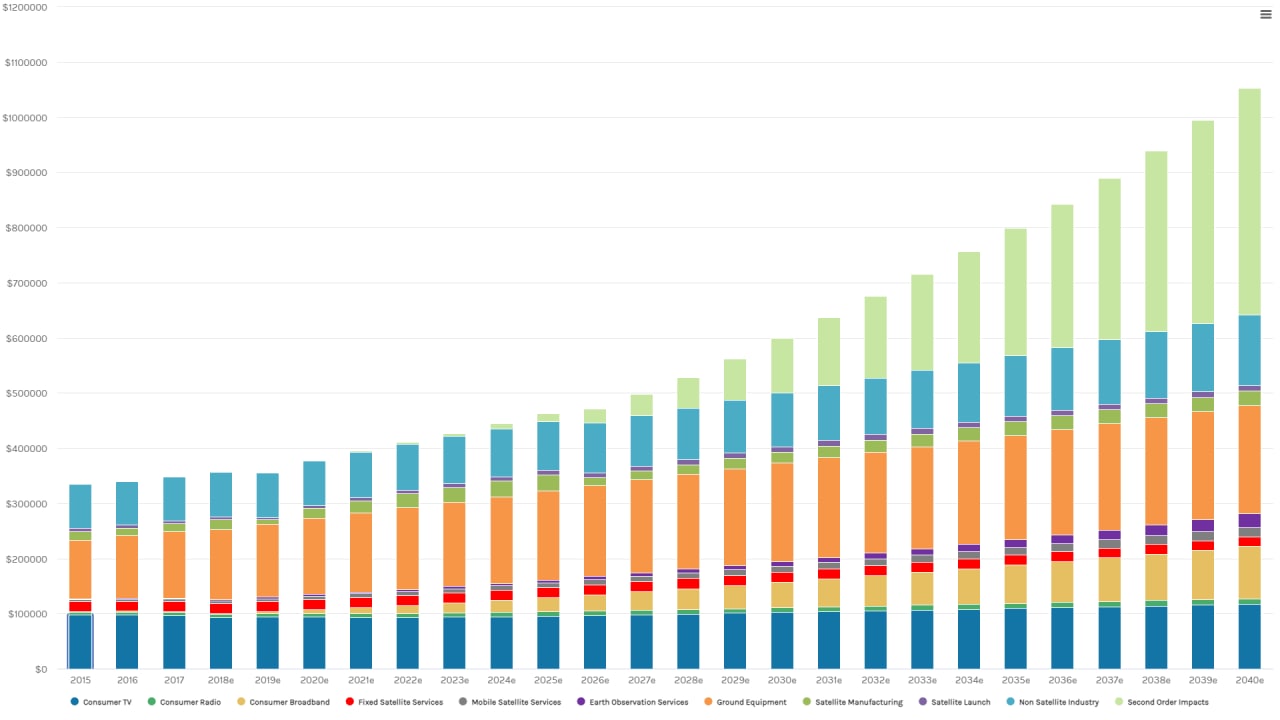

📈 По прогнозам Morgan Stanley, выручка от космической индустрии может вырасти до более чем $1 трлн к 2040 году. BofA пошел дальше — до $3 трлн. Спутниковая широкополосная связь составит 50% прогнозируемого роста.

📍 Космическая индустрия находится в начальной стадии роста. Многим компаниям еще предстоит стать публичными. Такой фонд подходит для инвесторов, желающих поучаствовать в космической гонке и готовых к долгосрочному горизонту инвестирования сроком от 5 лет.

Не является торговым сигналом или рекомендацией

#IF_акции_США #IF_обзор #IF_сектор

Вчера начались торги нового фонда от Кэти Вуд ARK Space Exploration (#ARKX) с комиссией около 0,7% годовых. Он ориентирован на инвестирование в акции компаний космического сектора. Или не совсем?

Сюда входят представители различных отраслей: от производителя сель-хоз техники John Deere (#DE) до Netflix (#NFLX) и JD.com. Такой состав обусловлен предположением фонда, что развитие космоса положительно скажется и на других отраслях. Например, покрытие все большей территории спутниковым интернетом позволит Netflix нарастить количество подписчиков.

Также бенефициарами по мнению фонда выглядят компании полупроводникового сектора (#TSM, #XLNX и т.д.): они разрабатывают технологии для связанных с космическими исследованиями компаний.

Самые высокие доли в фонде:

• Trimble (#TRMB) — предоставляет решения для определения местоположения со спутника.

• Собственный фонд, ориентированный на компании 3D-печати.

В 10-ку по весу также входят Iridium Communications (#IRDM) и Lockheed Martin (#LMT). Самый яркий представитель отрасли Virgin Galactic (#SPCE) находится только на 20-м месте. Оно не удивительно — компания даже не зарабатывает.

📈 По прогнозам Morgan Stanley, выручка от космической индустрии может вырасти до более чем $1 трлн к 2040 году. BofA пошел дальше — до $3 трлн. Спутниковая широкополосная связь составит 50% прогнозируемого роста.

📍 Космическая индустрия находится в начальной стадии роста. Многим компаниям еще предстоит стать публичными. Такой фонд подходит для инвесторов, желающих поучаствовать в космической гонке и готовых к долгосрочному горизонту инвестирования сроком от 5 лет.

Не является торговым сигналом или рекомендацией

#IF_акции_США #IF_обзор #IF_сектор

{kind=link}

🍬 Netflix: провальный отчет в красивой обертке?

#NFLX отчитался за 2 квартал. Казалось бы, все хорошо: выручка выросла на 2,5% в квартальном сравнении, а количество пользователей увеличилось на 1,5 млн против прогноза в 1 млн.

Но дьявол прячется в деталях. Вот основные тревожные моменты, которые заметили наши аналитики:

🔻Затраты Netflix на маркетинг выросли почти на 18%. В результате, несмотря на рост выручки, компания стала меньше зарабатывать.

🔻Рост клиентской базы на 1,5 млн не кажется выдающимся, если вспомнить, что в последние два года она росла в среднем на 8 млн. в квартал. Вероятно, компания специально занизила прогнозы, чтобы отчитаться об их превышении на 50% и отвлечь внимание от того факта, что рост клиентской базы замедлился в разы.

🔻 Качество новой клиентуры вызывает большие сомнения. Привлечение подписчиков происходило путем экспансии на рынке Юго-Восточной Азии и Африки, где новых клиентов активно привлекали скидками в мобильном приложении. Фактически же рост выручки на 2,5% произошел не за счет новых пользователей, а за счет повышения стоимости подписки для старых клиентов.

Мнение аналитиков InvestFuture

📍 Очевидно, расширение и удержание аудитории и освоение новых рынков обходится Netflix все дороже. Карантинные ограничения постепенно ослабляются, а вместе с ними падает и спрос на потоковый контент. Похоже, ошиблись аналитики, которые прогнозировали, что пандемия бесповоротно изменит симпатии телезрителей в пользу онлайн-мультимедиа.

📍 Толчок акциям Netflix может дать выход второго сезона сериала “Ведьмак”, но на текущий момент трудно оценить, какой прирост в выручке обеспечит эта премьера.

✏️ Как вы думаете, какие ещё проекты Netflix могут дать импульс для нового ралли в ее акциях?

#IF_отчеты #IF_акции_США

#NFLX отчитался за 2 квартал. Казалось бы, все хорошо: выручка выросла на 2,5% в квартальном сравнении, а количество пользователей увеличилось на 1,5 млн против прогноза в 1 млн.

Но дьявол прячется в деталях. Вот основные тревожные моменты, которые заметили наши аналитики:

🔻Затраты Netflix на маркетинг выросли почти на 18%. В результате, несмотря на рост выручки, компания стала меньше зарабатывать.

🔻Рост клиентской базы на 1,5 млн не кажется выдающимся, если вспомнить, что в последние два года она росла в среднем на 8 млн. в квартал. Вероятно, компания специально занизила прогнозы, чтобы отчитаться об их превышении на 50% и отвлечь внимание от того факта, что рост клиентской базы замедлился в разы.

🔻 Качество новой клиентуры вызывает большие сомнения. Привлечение подписчиков происходило путем экспансии на рынке Юго-Восточной Азии и Африки, где новых клиентов активно привлекали скидками в мобильном приложении. Фактически же рост выручки на 2,5% произошел не за счет новых пользователей, а за счет повышения стоимости подписки для старых клиентов.

Мнение аналитиков InvestFuture

📍 Очевидно, расширение и удержание аудитории и освоение новых рынков обходится Netflix все дороже. Карантинные ограничения постепенно ослабляются, а вместе с ними падает и спрос на потоковый контент. Похоже, ошиблись аналитики, которые прогнозировали, что пандемия бесповоротно изменит симпатии телезрителей в пользу онлайн-мультимедиа.

📍 Толчок акциям Netflix может дать выход второго сезона сериала “Ведьмак”, но на текущий момент трудно оценить, какой прирост в выручке обеспечит эта премьера.

✏️ Как вы думаете, какие ещё проекты Netflix могут дать импульс для нового ралли в ее акциях?

#IF_отчеты #IF_акции_США

{kind=link}

⏳ Стриминговые сервисы ждет закат? Локдауны уходят в прошлое.

Пандемия коронавируса резко увеличила популярность и доходы стриминговых сервисов во всем мире. По данным PricewaterhouseCoopers (PwC), глобальная выручка отрасли в 2020 году выросла на 26%.

Но карантинные ограничения постепенно снимаются, открываются кинотеатры, люди меньше времени проводят дома. Можно предположить, что в этих условиях рост индустрии замедлится.

С другой стороны, во всем мире продолжает активно расти просмотр контента с мобильных устройств, и развертывание сетей 5G будет способствовать дальнейшему укреплению этой тенденции.

📊По прогнозам, в период до конца 2025 года мировой рынок потоковых сервисов будет расти в среднем на 10% в год.

Самым крупным рынком для компаний отрасли, по прогнозам, в ближайшие годы будут оставаться США. Однако разрыв между Америкой и остальным миром будет постепенно сокращаться благодаря более быстрому росту рынков развивающихся стран.

Наиболее перспективно с точки зрения темпов роста и потенциального объема рынка выглядят Индия, Канада, Япония и Китай.

Мнение аналитиков InvestFuture

📍На наш взгляд, в условиях усиливающейся конкуренции рост отрасли продолжится, но в более умеренном темпе.

📍Стриминговым компаниям придется уделять больше внимания созданию оригинального контента и повышению его качества, а также выстраивать вокруг своих сервисов экосистемные решения. Это поможет поддержать лояльность аудитории и сформировать дополнительные источники дохода.

📍Лидером сектора остается Netflix #NFLX, однако более выигрышно сейчас выглядит Walt Disney #DIS. Компания не только продолжает увеличивать количество подписчиков своих сервисов, но и наращивает доходы от своей развлекательной инфраструктуры на фоне снятия карантинных ограничений.

#IF_сектор #IF_акции_США

Пандемия коронавируса резко увеличила популярность и доходы стриминговых сервисов во всем мире. По данным PricewaterhouseCoopers (PwC), глобальная выручка отрасли в 2020 году выросла на 26%.

Но карантинные ограничения постепенно снимаются, открываются кинотеатры, люди меньше времени проводят дома. Можно предположить, что в этих условиях рост индустрии замедлится.

С другой стороны, во всем мире продолжает активно расти просмотр контента с мобильных устройств, и развертывание сетей 5G будет способствовать дальнейшему укреплению этой тенденции.

📊По прогнозам, в период до конца 2025 года мировой рынок потоковых сервисов будет расти в среднем на 10% в год.

Самым крупным рынком для компаний отрасли, по прогнозам, в ближайшие годы будут оставаться США. Однако разрыв между Америкой и остальным миром будет постепенно сокращаться благодаря более быстрому росту рынков развивающихся стран.

Наиболее перспективно с точки зрения темпов роста и потенциального объема рынка выглядят Индия, Канада, Япония и Китай.

Мнение аналитиков InvestFuture

📍На наш взгляд, в условиях усиливающейся конкуренции рост отрасли продолжится, но в более умеренном темпе.

📍Стриминговым компаниям придется уделять больше внимания созданию оригинального контента и повышению его качества, а также выстраивать вокруг своих сервисов экосистемные решения. Это поможет поддержать лояльность аудитории и сформировать дополнительные источники дохода.

📍Лидером сектора остается Netflix #NFLX, однако более выигрышно сейчас выглядит Walt Disney #DIS. Компания не только продолжает увеличивать количество подписчиков своих сервисов, но и наращивает доходы от своей развлекательной инфраструктуры на фоне снятия карантинных ограничений.

#IF_сектор #IF_акции_США

{kind=link}

🎞 Поможет ли Netflix "Игра в кальмара"?

Вчера, 19 октября, #NFLX представила финансовые результаты за истекший квартал.

❓Что показал отчет?

Отчет отразил медленные темпы роста выручки и падение операционной прибыли в квартальном сравнении.

Темпы роста клиентской базы замедлились не только по сравнению с 2020-м, но и по сравнению с 2019 годом.

Такие данные — тревожный сигнал, который наводит на мысль, что рынок близок к насыщению. Похоже, Netflix все сложнее зарабатывать на своих старых подписчиках.

❓Есть ли выход?

У компании есть два возможных пути дальнейших действий:

• найти новые драйверы роста, что потребует дополнительных затрат и отсрочит выход на стабильный положительный денежный поток;

• смириться с замедлением и сосредоточиться на работе с затратами, эффективностью и прибыльностью. И даже, возможно, начать платить дивиденды.

❓Поможет ли “Игра в кальмара”?

Согласно оценкам Bloomberg, прибыль от нового сериала составит около $870 млн, что соответствует 60% от чистой прибыли за последний квартал.

Хотя получение прибыли от сериала будет растянуто во времени, тем не менее, его выход может оказать заметное позитивное влияние на результаты ближайших кварталов.

Мнение аналитиков InvestFuture

📍Выход “Игры в кальмара” может позитивно сказаться на отчетности Netflix, но вряд ли изменит долгосрочную тенденцию замедления темпов роста выручки и клиентской базы.

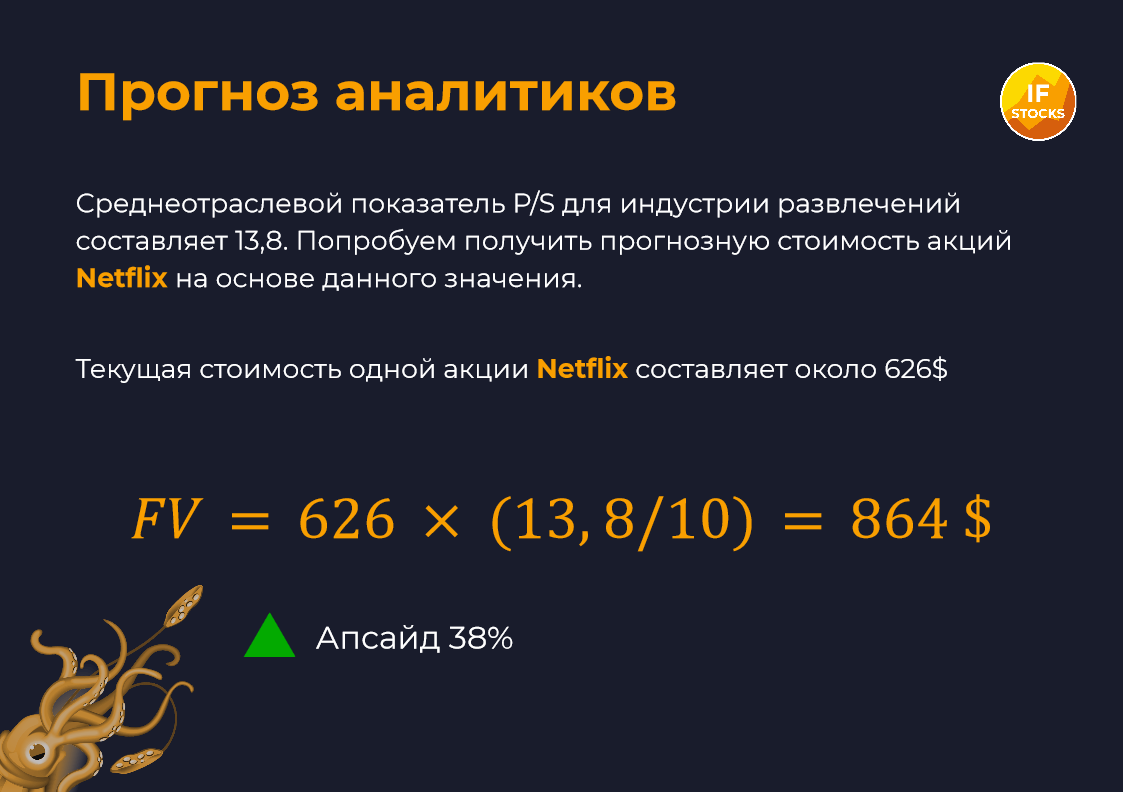

📍Мультипликатор P/S Netflix составляет 10, а среднеотраслевой P/S индустрии развлечений — 13,8. Если исходить из этих цифр и текущей цены акций Netflix в районе $626, справедливая стоимость этих бумаг составит $864, что предполагает потенциал роста на 38%.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

✏️ Друзья, верите ли вы, что Netflix обретет второе дыхание, или его лучшие времена уже позади?

#IF_анализ #IF_акции_США

Вчера, 19 октября, #NFLX представила финансовые результаты за истекший квартал.

❓Что показал отчет?

Отчет отразил медленные темпы роста выручки и падение операционной прибыли в квартальном сравнении.

Темпы роста клиентской базы замедлились не только по сравнению с 2020-м, но и по сравнению с 2019 годом.

Такие данные — тревожный сигнал, который наводит на мысль, что рынок близок к насыщению. Похоже, Netflix все сложнее зарабатывать на своих старых подписчиках.

❓Есть ли выход?

У компании есть два возможных пути дальнейших действий:

• найти новые драйверы роста, что потребует дополнительных затрат и отсрочит выход на стабильный положительный денежный поток;

• смириться с замедлением и сосредоточиться на работе с затратами, эффективностью и прибыльностью. И даже, возможно, начать платить дивиденды.

❓Поможет ли “Игра в кальмара”?

Согласно оценкам Bloomberg, прибыль от нового сериала составит около $870 млн, что соответствует 60% от чистой прибыли за последний квартал.

Хотя получение прибыли от сериала будет растянуто во времени, тем не менее, его выход может оказать заметное позитивное влияние на результаты ближайших кварталов.

Мнение аналитиков InvestFuture

📍Выход “Игры в кальмара” может позитивно сказаться на отчетности Netflix, но вряд ли изменит долгосрочную тенденцию замедления темпов роста выручки и клиентской базы.

📍Мультипликатор P/S Netflix составляет 10, а среднеотраслевой P/S индустрии развлечений — 13,8. Если исходить из этих цифр и текущей цены акций Netflix в районе $626, справедливая стоимость этих бумаг составит $864, что предполагает потенциал роста на 38%.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

✏️ Друзья, верите ли вы, что Netflix обретет второе дыхание, или его лучшие времена уже позади?

#IF_анализ #IF_акции_США

{kind=link}

📉 Почему падают акции стриминговых сервисов? Отчет Netflix

Netflix #NFLX отчитался о результатах за 4 квартал 2021 года, после чего акции компании упали на 20% до $400. Так как Netflix крупный игрок на рынке, после него “посыпались” акции продавца цифрового телевидения Roku и Disney c его растущим Disney+.

Разбираемся, в чем причина.

Квартальные результаты

Выручка Netflix за квартал, как и ожидалось, составила $7,7 млрд. Это на 16% больше, чем за 4 квартал 2020 года. Прибыль на акцию (EPS) вместо ожидаемых $0,84 составила $1,33, чем превзошла прогнозы аналитиков.

Казалось бы, есть соответствие ожиданиям аналитиков в росте выручки и позитивный результат по EPS.

Из-за чего же падение?

Оказалось, что основная причина заключается в замедлении темпов роста подписчиков.

По прогнозам руководства компании они планируют добавить только 2,5 млн новых пользователей в первом квартале 2022 года, что отражает самый медленный рост числа подписчиков за последние пять лет.

2020 год был рекордным по притоку новых пользователей (22%). Но судя по динамике 2021 года (менее 10%) мы видим, что люди охладели к стриминговым сервисам. Также влияние оказывает эффект высокой базы.

Мнение аналитиков InvestFuture

📍 Из-за замедления роста подписок в стриминговых сервисах, ожидания инвесторов по поводу дальнейшего развития также снизились. Это за последние 3 месяца толкнуло котировки отрасли Entertainment, в которой работает Netflix, на 15% вниз.

📍 Аналитики и инвесторы и дальше будут внимательно следить за темпами роста подписчиков Netflix, а руководство будет стараться их поддерживать за счет более прицельного развития в азиатском регионе.

📍 Мы ожидаем, что акции Netflix будут торговаться в диапазоне $450-480 в первом квартале 2022, и ждем возвращения в диапазон $500-520 — во втором квартале.

Более подробный разбор отчета, а также ситуации в секторе читайте на сайте InvestFuture по ссылке

✏️ Друзья, делитесь своим мнением, в чем вы видите будущее стриминговых сервисов типа Netflix, Кинопоиск или Disney+?

#IF_акции_США #IF_отчеты

Netflix #NFLX отчитался о результатах за 4 квартал 2021 года, после чего акции компании упали на 20% до $400. Так как Netflix крупный игрок на рынке, после него “посыпались” акции продавца цифрового телевидения Roku и Disney c его растущим Disney+.

Разбираемся, в чем причина.

Квартальные результаты

Выручка Netflix за квартал, как и ожидалось, составила $7,7 млрд. Это на 16% больше, чем за 4 квартал 2020 года. Прибыль на акцию (EPS) вместо ожидаемых $0,84 составила $1,33, чем превзошла прогнозы аналитиков.

Казалось бы, есть соответствие ожиданиям аналитиков в росте выручки и позитивный результат по EPS.

Из-за чего же падение?

Оказалось, что основная причина заключается в замедлении темпов роста подписчиков.

По прогнозам руководства компании они планируют добавить только 2,5 млн новых пользователей в первом квартале 2022 года, что отражает самый медленный рост числа подписчиков за последние пять лет.

2020 год был рекордным по притоку новых пользователей (22%). Но судя по динамике 2021 года (менее 10%) мы видим, что люди охладели к стриминговым сервисам. Также влияние оказывает эффект высокой базы.

Мнение аналитиков InvestFuture

📍 Из-за замедления роста подписок в стриминговых сервисах, ожидания инвесторов по поводу дальнейшего развития также снизились. Это за последние 3 месяца толкнуло котировки отрасли Entertainment, в которой работает Netflix, на 15% вниз.

📍 Аналитики и инвесторы и дальше будут внимательно следить за темпами роста подписчиков Netflix, а руководство будет стараться их поддерживать за счет более прицельного развития в азиатском регионе.

📍 Мы ожидаем, что акции Netflix будут торговаться в диапазоне $450-480 в первом квартале 2022, и ждем возвращения в диапазон $500-520 — во втором квартале.

Более подробный разбор отчета, а также ситуации в секторе читайте на сайте InvestFuture по ссылке

✏️ Друзья, делитесь своим мнением, в чем вы видите будущее стриминговых сервисов типа Netflix, Кинопоиск или Disney+?

#IF_акции_США #IF_отчеты

☎️ Отчетность AT&T: позитива пока мало

Американский телекоммуникационный гигант AT&T отчитался за 4 квартал 2021 года, и хотя отчет превзошел ожидания, в день его выхода акции #T упали на 9%. В чем причина?

Дело в прогнозах компании на 2022 год. Руководство AT&T сообщило, что в этом году ожидает роста выручки всего на 3%. В то же время компания вынуждена нести огромные капитальные расходы на развертывание 5G. В этом году они составят $20 млрд — это даже больше, чем в допандемийном 2019 году.

Но еще интереснее, что на выходе отчета AT&T на те же 9% упали и акции компании Discovery. В чем тут дело?

Почему акции Discovery упали на отчете AT&T?

Основная причина все в той же сделке #T и #DISCA. Из отчета мы узнали, что прирост подписчиков WarnerMedia, который в первых трех кварталах составил 14,7%, в 4 квартале замедлился до 5,4%. Эти данные подтвердили тенденцию к замедлению роста клиентской базы, о которой сообщали и другие игроки отрасли Entertainment. На рынке осознали, что уже во 2 квартале эти проблемы вместе с WarnerMedia перейдут к Discovery, и отреагировали продажей акций #DISCA.

Тогда, может быть, Discovery стоит, пока не поздно, отказаться от сделки с AT&T?

Может ли Discovery отказаться от слияния с WarnerMedia?

Отказаться-то можно, но это будет для Discovery сродни самоубийству. Discovery — самый маленький игрок рынка стриминговых сервисов (20 млн абонентов), а конкуренция в отрасли очень сильна. Скорее всего, если Discovery не пойдет на слияние, ее просто вытеснят рынка более сильные конкуренты.

Слияние с WarnerMedia (78 млн подписчиков) — это шанс Discovery отстоять свое право на долю рынка, который уже практически поделили между собой крупнейшие игроки — #NFLX, #AMZN, #DIS.

Мнение аналитиков InvestFuture

📍Исходя из капитальных затрат в $20 млрд и предполагаемых темпов роста в 3%, акции #T имеют справедливую стоимость $29-30 за бумагу. Апсайд 15-20%

📍 При текущих темпах роста, справедливая цена за акцию #DISCA составляет $30, что составляет апсайд 10% от текущей стоимости.

#IF_отчеты #IF_анализ #IF_акции_США

Американский телекоммуникационный гигант AT&T отчитался за 4 квартал 2021 года, и хотя отчет превзошел ожидания, в день его выхода акции #T упали на 9%. В чем причина?

Дело в прогнозах компании на 2022 год. Руководство AT&T сообщило, что в этом году ожидает роста выручки всего на 3%. В то же время компания вынуждена нести огромные капитальные расходы на развертывание 5G. В этом году они составят $20 млрд — это даже больше, чем в допандемийном 2019 году.

Но еще интереснее, что на выходе отчета AT&T на те же 9% упали и акции компании Discovery. В чем тут дело?

Почему акции Discovery упали на отчете AT&T?

Основная причина все в той же сделке #T и #DISCA. Из отчета мы узнали, что прирост подписчиков WarnerMedia, который в первых трех кварталах составил 14,7%, в 4 квартале замедлился до 5,4%. Эти данные подтвердили тенденцию к замедлению роста клиентской базы, о которой сообщали и другие игроки отрасли Entertainment. На рынке осознали, что уже во 2 квартале эти проблемы вместе с WarnerMedia перейдут к Discovery, и отреагировали продажей акций #DISCA.

Тогда, может быть, Discovery стоит, пока не поздно, отказаться от сделки с AT&T?

Может ли Discovery отказаться от слияния с WarnerMedia?

Отказаться-то можно, но это будет для Discovery сродни самоубийству. Discovery — самый маленький игрок рынка стриминговых сервисов (20 млн абонентов), а конкуренция в отрасли очень сильна. Скорее всего, если Discovery не пойдет на слияние, ее просто вытеснят рынка более сильные конкуренты.

Слияние с WarnerMedia (78 млн подписчиков) — это шанс Discovery отстоять свое право на долю рынка, который уже практически поделили между собой крупнейшие игроки — #NFLX, #AMZN, #DIS.

Мнение аналитиков InvestFuture

📍Исходя из капитальных затрат в $20 млрд и предполагаемых темпов роста в 3%, акции #T имеют справедливую стоимость $29-30 за бумагу. Апсайд 15-20%

📍 При текущих темпах роста, справедливая цена за акцию #DISCA составляет $30, что составляет апсайд 10% от текущей стоимости.

#IF_отчеты #IF_анализ #IF_акции_США

{kind=link}

😎 Билл Акман скупает акции Netflix. Он что-то знает? Расчет справедливой цены акции

Неужели этот парень что-то знает? Именно эта фраза проносится в голове, когда узнаёшь, что Билл Акман скупает акции #NFLX на сумму более $1 млрд. Иначе как объяснить эти странную активность знаменитого инвестора?

Что же делает Акман?

С ноябрьских пиков акции Netflix упали почти на 50%, но сейчас уже отыграли часть падения. Инвесторов беспокоит замедление роста клиентской базы и выручки компании.

Но Билл Акман всех удивил. Его хедж-фонд Pershing Square внезапно приобрел 3,1 млн акций компании и в результате вошел в двадцатку ее крупнейших акционеров. Объясняя свое решение, Акман отметил, что у Netflix сильная управленческая команда, сфокусированная на подписке бизнес-модель и лидерство практически на всех крупных рынках. На его взгляд, обвал акций компании создал выгодную ситуацию для наращивания доли в Netflix.

Билла поддерживает один из директоров Netflix Рид Гастингс, который во время коррекции купил бумаг компании на $20 млн.

Так правы ли Акман и Гастингс?

Оптимистичные заявления Билла Акмана явно противоречат отчетности и прогнозам Netflix:

• темпы роста выручки третий квартал подряд не дотягивают до 20%

• объемы продаж замедляются уже 3 года подряд

• прогнозы по росту числа абонентов компании — самые низкие за 5 лет.

Так стоит ли инвесторам следовать примеру Акмана? Чтобы найти ответ на этот вопрос, мы рассчитали справедливую стоимость акций Netflix.

Какова справедливая цена акций Netflix?

В наших расчетах мы рассмотрели два варианта. Первый вариант основан на прогнозах по поводу роста стримингового бизнеса компании. В этом случае справедливая цена акций Netflix оценивается нами в $407 с даунсайдом около 5%. Второй вариант учитывает сценарий запуска компанией собственного игрового направления, о чем ранее заявляли руководители Netflix. В таком случае справедливая цена акций компании повышается до $478 и это уже дает апсайд к текущей цене более 12%.

Мнение аналитиков InvestFuture

📍На наш взгляд, с учетом имеющейся информации по темпам роста выручки и клиентской базы акции Netflix сейчас не выглядят привлекательно. Основной бизнес компании замедляется, и ей пока не удается добиться стабильных успехов на азиатских рынках. А сведений о новом игровом сервисе еще слишком мало для принятия обоснованных инвестиционных решений.

📍Возможно, Билл Акман владеет какой-то инсайдерской информацией по поводу запуска игровых продуктов Netflix и поэтому наращивает долю в компании. Но слепо повторять его сделки — слишком рискованная стратегия.

#IF_акции_США #IF_анализ

Неужели этот парень что-то знает? Именно эта фраза проносится в голове, когда узнаёшь, что Билл Акман скупает акции #NFLX на сумму более $1 млрд. Иначе как объяснить эти странную активность знаменитого инвестора?

Что же делает Акман?

С ноябрьских пиков акции Netflix упали почти на 50%, но сейчас уже отыграли часть падения. Инвесторов беспокоит замедление роста клиентской базы и выручки компании.

Но Билл Акман всех удивил. Его хедж-фонд Pershing Square внезапно приобрел 3,1 млн акций компании и в результате вошел в двадцатку ее крупнейших акционеров. Объясняя свое решение, Акман отметил, что у Netflix сильная управленческая команда, сфокусированная на подписке бизнес-модель и лидерство практически на всех крупных рынках. На его взгляд, обвал акций компании создал выгодную ситуацию для наращивания доли в Netflix.

Билла поддерживает один из директоров Netflix Рид Гастингс, который во время коррекции купил бумаг компании на $20 млн.

Так правы ли Акман и Гастингс?

Оптимистичные заявления Билла Акмана явно противоречат отчетности и прогнозам Netflix:

• темпы роста выручки третий квартал подряд не дотягивают до 20%

• объемы продаж замедляются уже 3 года подряд

• прогнозы по росту числа абонентов компании — самые низкие за 5 лет.

Так стоит ли инвесторам следовать примеру Акмана? Чтобы найти ответ на этот вопрос, мы рассчитали справедливую стоимость акций Netflix.

Какова справедливая цена акций Netflix?

В наших расчетах мы рассмотрели два варианта. Первый вариант основан на прогнозах по поводу роста стримингового бизнеса компании. В этом случае справедливая цена акций Netflix оценивается нами в $407 с даунсайдом около 5%. Второй вариант учитывает сценарий запуска компанией собственного игрового направления, о чем ранее заявляли руководители Netflix. В таком случае справедливая цена акций компании повышается до $478 и это уже дает апсайд к текущей цене более 12%.

Мнение аналитиков InvestFuture

📍На наш взгляд, с учетом имеющейся информации по темпам роста выручки и клиентской базы акции Netflix сейчас не выглядят привлекательно. Основной бизнес компании замедляется, и ей пока не удается добиться стабильных успехов на азиатских рынках. А сведений о новом игровом сервисе еще слишком мало для принятия обоснованных инвестиционных решений.

📍Возможно, Билл Акман владеет какой-то инсайдерской информацией по поводу запуска игровых продуктов Netflix и поэтому наращивает долю в компании. Но слепо повторять его сделки — слишком рискованная стратегия.

#IF_акции_США #IF_анализ

{kind=link}

😨 Отчеты бигтехов тревожат. Какие проблемы ждут сектор в 2022 году?

Последние отчеты технологических гигантов удивляют своими результатами, причем далеко не все их сюрпризы — со знаком «плюс».

О каких вызовах и проблемах сигнализируют свежие отчеты бигтехов?

Netflix. Компания отчиталась о замедлении роста числа подписчиков платных сервисов. #NFLX стал одним из бенефициаров пандемии, но теперь, на фоне ослабления ограничений, ему стало труднее привлекать новых пользователей.

Microsoft. Финансовые результаты за квартал оказались выше оценок аналитиков, а особенно порадовали темпы роста облачного бизнеса компании. Однако конкуренция в этом сегменте тоже растет, и #MSFT вынужден бороться за клиентов с Amazon, Alphabet и другими игроками.

Apple. #AAPL также представил хорошую отчетность. Но неопределенность вокруг компаний, деятельность которых зависит от поставок чипов, все еще остается высокой. К тому же Apple развивает новые направления, а это требует крупных расходов.

Alphabet. В отчете #GOOGL особенно отличился сегмент рекламы: клиенты компании заметно увеличили свои рекламные бюджеты. Но иммунитета от рисков у Alphabet нет. Компания тоже испытывает рост конкуренции в сегменте облачных сервисов. А новые штаммы коронавируса угрожают очередным падением экономической активности и спроса на рекламные услуги.

Meta Platforms. #FB сообщила о замедлении роста числа пользователей. А еще руководство сетует на рост популярности коротких видеороликов: этот формат хуже монетизируется.

Высокая конкуренция среди социальных сетей — один из самых больших рисков для детища Цукерберга, большая часть доходов которого зависит от рекламы. А метавселенная, которую развивает Meta, пока только увеличивает расходы.

Amazon #AMZN. Онлайн-продажи в 4 квартале несущественно сократились, но на фоне ежеквартального роста в прошлом, инвесторы восприняли эту новость негативно. Интернациональный бизнес компании показал операционный убыток в $1,2 млрд. Против компании играет рост заработных плат по всему миру и проблемы с цепочками поставок.

✍️ Как вы думаете, станет ли 2022-й «черным» годом для бигтехов США?

Об основных проблемах, с которыми могут столкнуться в 2022 году американские бигтехи читайте на сайте InvestFuture

#IF_сектор #IF_акции_США #IF_отчеты

Последние отчеты технологических гигантов удивляют своими результатами, причем далеко не все их сюрпризы — со знаком «плюс».

О каких вызовах и проблемах сигнализируют свежие отчеты бигтехов?

Netflix. Компания отчиталась о замедлении роста числа подписчиков платных сервисов. #NFLX стал одним из бенефициаров пандемии, но теперь, на фоне ослабления ограничений, ему стало труднее привлекать новых пользователей.

Microsoft. Финансовые результаты за квартал оказались выше оценок аналитиков, а особенно порадовали темпы роста облачного бизнеса компании. Однако конкуренция в этом сегменте тоже растет, и #MSFT вынужден бороться за клиентов с Amazon, Alphabet и другими игроками.

Apple. #AAPL также представил хорошую отчетность. Но неопределенность вокруг компаний, деятельность которых зависит от поставок чипов, все еще остается высокой. К тому же Apple развивает новые направления, а это требует крупных расходов.

Alphabet. В отчете #GOOGL особенно отличился сегмент рекламы: клиенты компании заметно увеличили свои рекламные бюджеты. Но иммунитета от рисков у Alphabet нет. Компания тоже испытывает рост конкуренции в сегменте облачных сервисов. А новые штаммы коронавируса угрожают очередным падением экономической активности и спроса на рекламные услуги.

Meta Platforms. #FB сообщила о замедлении роста числа пользователей. А еще руководство сетует на рост популярности коротких видеороликов: этот формат хуже монетизируется.

Высокая конкуренция среди социальных сетей — один из самых больших рисков для детища Цукерберга, большая часть доходов которого зависит от рекламы. А метавселенная, которую развивает Meta, пока только увеличивает расходы.

Amazon #AMZN. Онлайн-продажи в 4 квартале несущественно сократились, но на фоне ежеквартального роста в прошлом, инвесторы восприняли эту новость негативно. Интернациональный бизнес компании показал операционный убыток в $1,2 млрд. Против компании играет рост заработных плат по всему миру и проблемы с цепочками поставок.

✍️ Как вы думаете, станет ли 2022-й «черным» годом для бигтехов США?

Об основных проблемах, с которыми могут столкнуться в 2022 году американские бигтехи читайте на сайте InvestFuture

#IF_сектор #IF_акции_США #IF_отчеты

🎬 Россия обвалила акции Netflix?

Американский стриминговый сервис Netflix #NFLX сильно расстроил инвесторов, опубликовав отчет о своих последних «успехах»:

• в 1 квартале 2022 года его подписная база сократилась на 200 тысяч подписчиков — до 221,6 млн

• в России Netflix потерял 700 тысяч клиентов

Естественно, после выхода такого отчета акции Netflix упали, причем сильно: более чем на 25%.

Что так не понравилось инвесторам?

• хотя компания превзошла прогнозы прибыли на акцию она не дотянула до прогнозной выручки

• впервые за 10 лет Netflix потерял подписчиков: прогноз был +2,5 млн человек

Кстати, подобная история недавно произошла и с Meta #FB (экстремистская организация, запрещена на территории РФ): у нее впервые за длительное время упало месячное число активных юзеров в соцсети Facebook, и акции тоже рухнули.

Сможет ли Netflix встать после нокдауна? Уйдя из РФ, компания получила сильный удар. Но это разовая потеря. Однако, даже если бы Netflix остался в России, он, скорее всего, все равно показал бы небольшой прирост подписчиков, далекий от прогнозных значений.

Все из-за России? Не только! По мнению аналитиков InvestFuture, основное падение Netflix случилось именно из-за прогнозов на второй квартал. Компания заявила, что ожидает в этот период падение числа платных подписчиков на 2 млн человек. А это шок для инвесторов, ведь аналитики ждали замедления роста подписчиков в 2022 году, но никак не падения.

Конкуренты «душат»? Да, это так. Disney+ #DIS, HBO Max #HBO, Amazon Prime #AMZN и Apple TV #AAPL предлагают более дешевые подписки, забирая часть рынка себе. Netflix — лидер рынка, и у него больше подписчиков, чем у конкурентов. Но ему становится тяжело расти.

Так что, Netflix конец? Нет, конечно же. Просто компания переходит из разряда растущих компаний в разряд стоимостных, что и вызывает коррекцию в цене. Сейчас мультипликатор стоимости P/E у компании достиг «человеческих» значений и равен 23. При этом мы не ожидаем скорого восстановления курса акций и видим еще потенциал для падения.

Подробный разбор на сайте InvestFuture

#IF_акции_РФ

@IF_Stocks

Американский стриминговый сервис Netflix #NFLX сильно расстроил инвесторов, опубликовав отчет о своих последних «успехах»:

• в 1 квартале 2022 года его подписная база сократилась на 200 тысяч подписчиков — до 221,6 млн

• в России Netflix потерял 700 тысяч клиентов

Естественно, после выхода такого отчета акции Netflix упали, причем сильно: более чем на 25%.

Что так не понравилось инвесторам?

• хотя компания превзошла прогнозы прибыли на акцию она не дотянула до прогнозной выручки

• впервые за 10 лет Netflix потерял подписчиков: прогноз был +2,5 млн человек

Кстати, подобная история недавно произошла и с Meta #FB (экстремистская организация, запрещена на территории РФ): у нее впервые за длительное время упало месячное число активных юзеров в соцсети Facebook, и акции тоже рухнули.

Сможет ли Netflix встать после нокдауна? Уйдя из РФ, компания получила сильный удар. Но это разовая потеря. Однако, даже если бы Netflix остался в России, он, скорее всего, все равно показал бы небольшой прирост подписчиков, далекий от прогнозных значений.

Все из-за России? Не только! По мнению аналитиков InvestFuture, основное падение Netflix случилось именно из-за прогнозов на второй квартал. Компания заявила, что ожидает в этот период падение числа платных подписчиков на 2 млн человек. А это шок для инвесторов, ведь аналитики ждали замедления роста подписчиков в 2022 году, но никак не падения.

Конкуренты «душат»? Да, это так. Disney+ #DIS, HBO Max #HBO, Amazon Prime #AMZN и Apple TV #AAPL предлагают более дешевые подписки, забирая часть рынка себе. Netflix — лидер рынка, и у него больше подписчиков, чем у конкурентов. Но ему становится тяжело расти.

Так что, Netflix конец? Нет, конечно же. Просто компания переходит из разряда растущих компаний в разряд стоимостных, что и вызывает коррекцию в цене. Сейчас мультипликатор стоимости P/E у компании достиг «человеческих» значений и равен 23. При этом мы не ожидаем скорого восстановления курса акций и видим еще потенциал для падения.

Подробный разбор на сайте InvestFuture

#IF_акции_РФ

@IF_Stocks

🎬 Netflix отчиталась плохо, но акции растут. Парадокс?

Американский стриминговый сервис #NFLX не дотянул до ожидаемых показателей по выручке и прибыли, в основном из-за сильного укрепления доллара к другим валютам. Хотя выручка и выросла на 13%, но это меньше, чем ожидалось.

Клиенты уходят, но не бегом. Бумаги росли всю вчерашнюю торговую сессию и прибавили разом почти 8%. Главное, что вызвало рост цены акций — уход 970 тысяч подписчиков. Звучит не особо позитивно, но компания боялась потерять до 2 млн человек и почти счастлива с таким результатом. Инвесторы также ожидали худшего и закладывали это в цену.

Кроме того, Netflix дала позитивные прогнозы, пообещав двузначные темпы роста выручки и увеличения маржи.

Получается, сегодня логика такая: если бизнес теряет меньше пользователей, чем ожидалось, то его нужно срочно покупать.

#IF_акции_США

@IF_Stocks

Американский стриминговый сервис #NFLX не дотянул до ожидаемых показателей по выручке и прибыли, в основном из-за сильного укрепления доллара к другим валютам. Хотя выручка и выросла на 13%, но это меньше, чем ожидалось.

Клиенты уходят, но не бегом. Бумаги росли всю вчерашнюю торговую сессию и прибавили разом почти 8%. Главное, что вызвало рост цены акций — уход 970 тысяч подписчиков. Звучит не особо позитивно, но компания боялась потерять до 2 млн человек и почти счастлива с таким результатом. Инвесторы также ожидали худшего и закладывали это в цену.

Кроме того, Netflix дала позитивные прогнозы, пообещав двузначные темпы роста выручки и увеличения маржи.

Получается, сегодня логика такая: если бизнес теряет меньше пользователей, чем ожидалось, то его нужно срочно покупать.

#IF_акции_США

@IF_Stocks