📃 Московская биржа, Энел - отчеты за 3 кв. 2020

🏦 Московская биржа (#MOEX) – 138,2 (-1,5%)

•Выручка – 11,3 млрд (+6% г/г)

•Операционная прибыль – 7,08 млрд (+2,9% г/г)

•Чистая прибыль – 5,6 млрд. (+2,7% г/г)

•Прибыль на акцию 2,48 рубля.

Выручка выросла за счет комиссий, которые принесли 8,3 млрд (+30% г/г). Процентный доход, наоборот, снизился до 2,9 млрд (-30% г/г) на фоне снижения ключевой ставки ЦБ РФ.

Комиссионные доходы на различных площадках:

•Рынок акций – 955 млн. (+58% г/г)

•Рынок облигаций – 591 млн. (+18% г/г)

•Валютный рынок – 1,05 млрд. (+12,6% г/г)

•Денежный рынок – 2,27 млрд. (+38% г/г)

•Срочный рынок – 909 млн. (+17,5% г/г)

•Расчетно-депозитарные услуги – 1,6 млрд. (+25,6% г/г)

🔍 Биржа ожидает, что комиссионный доход достигнет 70% от выручки на 12-месяячной основе. За отчетный квартал показатель достиг рекордной доли в 74% от всех доходов.

🌱Энел Россия (#ENRU) – 0,8990 (+0,3%)

Результаты за 9 мес. 2020

•Выручка – 32,0 млрд (-39% г/г)

•Операционная прибыль – 4,9 млрд. (+226% г/г)

•Чистая прибыль – 3,16 млрд (убыток 27 млн. годом ранее)

Падение выручки связано с уменьшением реализации электроэнергии (19 млрд. -45%г/г), вследствие продажи Рефтинской ГРЭС.

Снизились затраты на топливо (17 млрд. -27% г/г) и другие операционные расходы, что в итоге привело к росту прибыли компании.

Рефтинская ГРЭС считалась крупным, но неэффективным активом, ее продажа позволила компании увеличить маржинальность.

#IF_акции_РФ #IF_отчеты

🏦 Московская биржа (#MOEX) – 138,2 (-1,5%)

•Выручка – 11,3 млрд (+6% г/г)

•Операционная прибыль – 7,08 млрд (+2,9% г/г)

•Чистая прибыль – 5,6 млрд. (+2,7% г/г)

•Прибыль на акцию 2,48 рубля.

Выручка выросла за счет комиссий, которые принесли 8,3 млрд (+30% г/г). Процентный доход, наоборот, снизился до 2,9 млрд (-30% г/г) на фоне снижения ключевой ставки ЦБ РФ.

Комиссионные доходы на различных площадках:

•Рынок акций – 955 млн. (+58% г/г)

•Рынок облигаций – 591 млн. (+18% г/г)

•Валютный рынок – 1,05 млрд. (+12,6% г/г)

•Денежный рынок – 2,27 млрд. (+38% г/г)

•Срочный рынок – 909 млн. (+17,5% г/г)

•Расчетно-депозитарные услуги – 1,6 млрд. (+25,6% г/г)

🔍 Биржа ожидает, что комиссионный доход достигнет 70% от выручки на 12-месяячной основе. За отчетный квартал показатель достиг рекордной доли в 74% от всех доходов.

🌱Энел Россия (#ENRU) – 0,8990 (+0,3%)

Результаты за 9 мес. 2020

•Выручка – 32,0 млрд (-39% г/г)

•Операционная прибыль – 4,9 млрд. (+226% г/г)

•Чистая прибыль – 3,16 млрд (убыток 27 млн. годом ранее)

Падение выручки связано с уменьшением реализации электроэнергии (19 млрд. -45%г/г), вследствие продажи Рефтинской ГРЭС.

Снизились затраты на топливо (17 млрд. -27% г/г) и другие операционные расходы, что в итоге привело к росту прибыли компании.

Рефтинская ГРЭС считалась крупным, но неэффективным активом, ее продажа позволила компании увеличить маржинальность.

#IF_акции_РФ #IF_отчеты

♻️ Как инвестировать в ВИЭ?

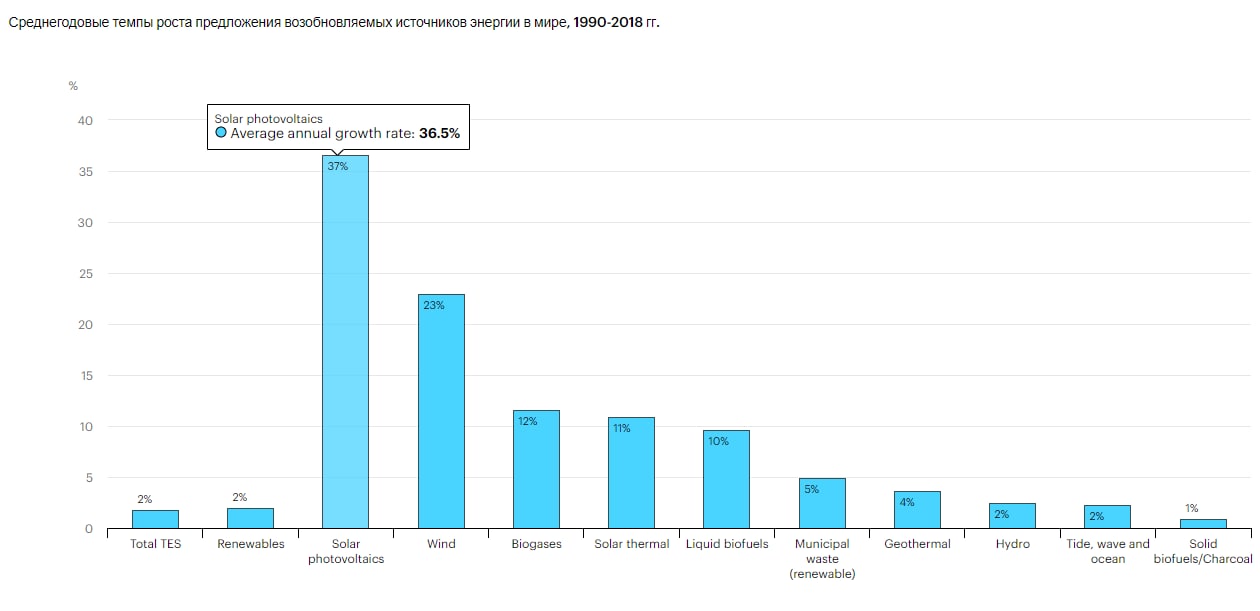

С 1990 г. по 2018 г. солнечная и ветровая энергетика росли в среднем на 36,5% и 23,0% в год соответственно. Биогаз занял третье место по темпам роста (11,5%), за ним следуют солнечная тепловая (10,9%) и жидкое биотопливо (9,7%).

Чтобы встать по тренду, можно прикупить ETF на альтернативную энергетику.

🥇 iShares Global Clean Energy ETF (ICLN) под управлением Blackrock:

СЧА $2,627 млрд ┃ P / E портфеля 34,67х

Комиссии 0,46% ┃ Стандартное отклонение (3 г.) 26,14% - волатильненько

Другие фонды: ETF Invesco Solar ETF (TAN); Invesco WilderHill Clean Energy ETF (PBV) и First Trust NASDAQ Clean Edge Green Energy Index Fund (QCLN)

Из доступных неквалифицированным инвесторам вариантов на СПб можно рассмотреть:

🌱 NextEra Energy (#NEE), владеет 15,1 ГВт ветровой и 2,5 ГВт солнечной энергетической мощности, а также реализует 11 ГВт новых ВИЭ-проектов.

🌱 First Solar (#FSLR) — специализируется на производстве тонкопленочных солнечных модулей.

🌱 SolarEdge Technologies (#SEDG) - смотри инвестшоу

В России есть 1,5 ВИЭ-компании, которые пока не поднялись на этом хайпе:

💧 Русгидро (#HYDR), с общей генерирующей мощностью 38 ГВт, из которых 30,8 ГВт обеспечивают гидроэлектростанции — обзор компании.

🌪 Энел Россия (#ENRU) продала все угольные мощности в 2019 г. и сейчас строит ветряные электростанции с суммарной мощностью 362 МВт. К 2022 г. ВИЭ должны составлять >40% всей генерации Энела.

#IF_сектор #IF_акции_США #IF_акции_РФ

С 1990 г. по 2018 г. солнечная и ветровая энергетика росли в среднем на 36,5% и 23,0% в год соответственно. Биогаз занял третье место по темпам роста (11,5%), за ним следуют солнечная тепловая (10,9%) и жидкое биотопливо (9,7%).

Чтобы встать по тренду, можно прикупить ETF на альтернативную энергетику.

🥇 iShares Global Clean Energy ETF (ICLN) под управлением Blackrock:

СЧА $2,627 млрд ┃ P / E портфеля 34,67х

Комиссии 0,46% ┃ Стандартное отклонение (3 г.) 26,14% - волатильненько

Другие фонды: ETF Invesco Solar ETF (TAN); Invesco WilderHill Clean Energy ETF (PBV) и First Trust NASDAQ Clean Edge Green Energy Index Fund (QCLN)

Из доступных неквалифицированным инвесторам вариантов на СПб можно рассмотреть:

🌱 NextEra Energy (#NEE), владеет 15,1 ГВт ветровой и 2,5 ГВт солнечной энергетической мощности, а также реализует 11 ГВт новых ВИЭ-проектов.

🌱 First Solar (#FSLR) — специализируется на производстве тонкопленочных солнечных модулей.

🌱 SolarEdge Technologies (#SEDG) - смотри инвестшоу

В России есть 1,5 ВИЭ-компании, которые пока не поднялись на этом хайпе:

💧 Русгидро (#HYDR), с общей генерирующей мощностью 38 ГВт, из которых 30,8 ГВт обеспечивают гидроэлектростанции — обзор компании.

🌪 Энел Россия (#ENRU) продала все угольные мощности в 2019 г. и сейчас строит ветряные электростанции с суммарной мощностью 362 МВт. К 2022 г. ВИЭ должны составлять >40% всей генерации Энела.

#IF_сектор #IF_акции_США #IF_акции_РФ

{kind=link}

💥 Энел #ENRU "радует" инвесторов: перенос дивидендов.

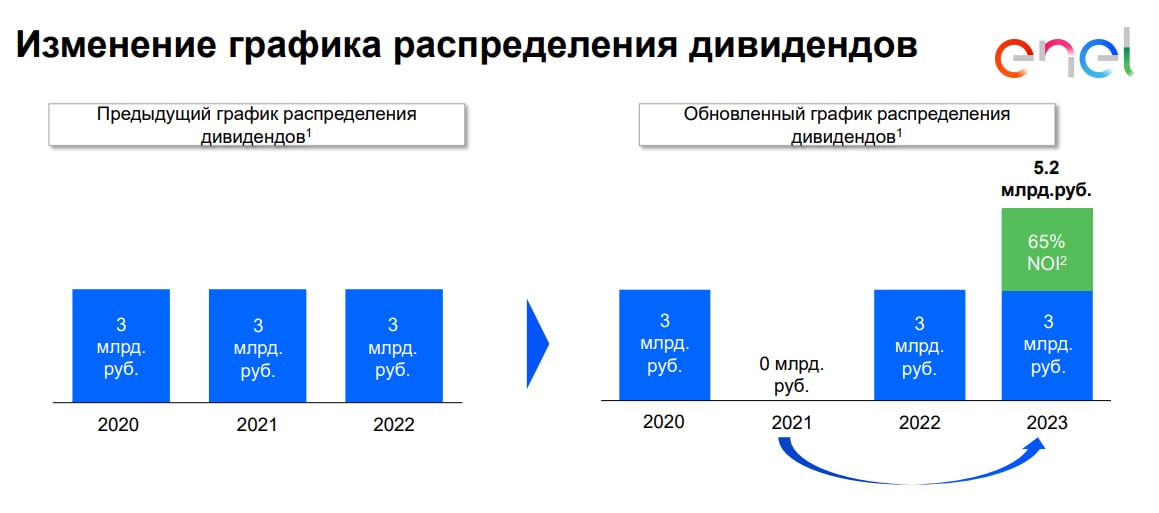

Сегодня компания Энел провела день инвестора и аналитика, во время которого менеджмент “порадовал” акционеров переносом срока выплаты дивидендов-2021 на 2023 год!

Вызывает недоумение столь широкий временной лаг, особенно после неоднократных заявлениях о “гарантированных” дивидендных выплат в ближайшие 3 года.

📍 В итоге, новые дивидендные обещания выглядят следующим образом:

• В 2021 г. - шиш а не дивы,

• В 2022 г. - выплата “твердых” 3 млрд,

• В 2023 г. - выплата перенесенных дивидендов-2021 в размере 3 млрд рублей плюс 65% от чистой прибыли за 2022 год, что составит ~5,2 млрд руб или 0,147 руб на акцию.

За 15 минут торгов капитализация Энела упала более чем на 3%, и, похоже, “дно” еще глубже.

🧐 Тезисно о причинах:

• Активная фаза строительных работ на Азовской и Кольской ВЭС требует больше денег

• Девальвация рубля увеличила стоимость закупки импортного оборудования и компонентов

• Продажа Рефтинской ГРЭС лишила компанию львиную долю денежного потока

• Снижение отпускных цен на эл/эн в 2020 г. на 4% / 7% / 8% по регионам Центр / Юг / Урал

• Негативный эффект от низкого спроса и цен на электроэнергию, уронил EBITDA и чистую прибыль за 2020 год на 12% и 26% г/г соответственно

🔮 Компания обещает светлое будущее и рост EBITDA / чистой прибыли к 2023 году, но на горизонте 12 мес бумага не представляет интереса и может продолжить снижение.

#IF_обзор #IF_дивиденды #IF_акции_РФ

Сегодня компания Энел провела день инвестора и аналитика, во время которого менеджмент “порадовал” акционеров переносом срока выплаты дивидендов-2021 на 2023 год!

Вызывает недоумение столь широкий временной лаг, особенно после неоднократных заявлениях о “гарантированных” дивидендных выплат в ближайшие 3 года.

📍 В итоге, новые дивидендные обещания выглядят следующим образом:

• В 2021 г. - шиш а не дивы,

• В 2022 г. - выплата “твердых” 3 млрд,

• В 2023 г. - выплата перенесенных дивидендов-2021 в размере 3 млрд рублей плюс 65% от чистой прибыли за 2022 год, что составит ~5,2 млрд руб или 0,147 руб на акцию.

За 15 минут торгов капитализация Энела упала более чем на 3%, и, похоже, “дно” еще глубже.

🧐 Тезисно о причинах:

• Активная фаза строительных работ на Азовской и Кольской ВЭС требует больше денег

• Девальвация рубля увеличила стоимость закупки импортного оборудования и компонентов

• Продажа Рефтинской ГРЭС лишила компанию львиную долю денежного потока

• Снижение отпускных цен на эл/эн в 2020 г. на 4% / 7% / 8% по регионам Центр / Юг / Урал

• Негативный эффект от низкого спроса и цен на электроэнергию, уронил EBITDA и чистую прибыль за 2020 год на 12% и 26% г/г соответственно

🔮 Компания обещает светлое будущее и рост EBITDA / чистой прибыли к 2023 году, но на горизонте 12 мес бумага не представляет интереса и может продолжить снижение.

#IF_обзор #IF_дивиденды #IF_акции_РФ

{kind=link}

🇷🇺 InvestFuture оценивает российские активы: дешево или дорого? Часть 3

🔎 Акции Энел закономерно распродаются акционерами после переноса дивидендов аж на 2023 год. С даты принятия столь непопулярного решения #ENRU потеряла около 13% капитализации, о чем IF Stocks предупреждал своих подписчиков.

Мы по прежнему придерживаемся мнения, что акции Энел не привлекательны на текущих уровнях, поскольку дисконт пока не оправдывает слишком долгое ожидание как дивидендов, так и роста доходов за счет начала работы объектов “зеленой” генерации.

📍 Интерес инвесторов к бумаге может вернуться при цене в 70 копеек, что предполагает снижение еще на ~13%.

🔎 Трубная металлургическая компания, в свою очередь, вдвойне порадовала акционеров:

• 9 марта объявила о желании приобрести ЧТПЗ за 84,2 млрд рублей, что позитивно скажется за счет эффекта синергии

• 12 марта объявила о выплате дивидендов по итогам 2020 в размере 9,67 рублей на акцию, из-за чего котировки взлетели на 45%

#TRMK и без приобретений имеет высокий чистый долг в размере 3-х EBITDA, которая теперь значительно вырастет за счет покупки и выставления оферты миноритариям, а также за счет инвестиций более 100 млрд рублей в производство нержавеющего плоского проката.

📍 Однако если компания сможет сохранить существующий уровень продаж, форвардный показатель EBITDA в 2021 году может составить 80,6 млрд руб. Тогда форвардный мультипликатор EV / EBITDA - 5,5. Это говорит о сохраняющейся недооценке.

Для сравнения: Tenaris — один из крупнейших мировых производителей трубной продукции, используемых при строительстве нефтяных и газовых скважин, до коронакризиса имел среднюю оценку EV / EBITDA 16, а французский аналог Vallourec SA — 15.

Не является торговым сигналом или рекомендацией

#IF_акции_РФ #IF_обзор

🔎 Акции Энел закономерно распродаются акционерами после переноса дивидендов аж на 2023 год. С даты принятия столь непопулярного решения #ENRU потеряла около 13% капитализации, о чем IF Stocks предупреждал своих подписчиков.

Мы по прежнему придерживаемся мнения, что акции Энел не привлекательны на текущих уровнях, поскольку дисконт пока не оправдывает слишком долгое ожидание как дивидендов, так и роста доходов за счет начала работы объектов “зеленой” генерации.

📍 Интерес инвесторов к бумаге может вернуться при цене в 70 копеек, что предполагает снижение еще на ~13%.

🔎 Трубная металлургическая компания, в свою очередь, вдвойне порадовала акционеров:

• 9 марта объявила о желании приобрести ЧТПЗ за 84,2 млрд рублей, что позитивно скажется за счет эффекта синергии

• 12 марта объявила о выплате дивидендов по итогам 2020 в размере 9,67 рублей на акцию, из-за чего котировки взлетели на 45%

#TRMK и без приобретений имеет высокий чистый долг в размере 3-х EBITDA, которая теперь значительно вырастет за счет покупки и выставления оферты миноритариям, а также за счет инвестиций более 100 млрд рублей в производство нержавеющего плоского проката.

📍 Однако если компания сможет сохранить существующий уровень продаж, форвардный показатель EBITDA в 2021 году может составить 80,6 млрд руб. Тогда форвардный мультипликатор EV / EBITDA - 5,5. Это говорит о сохраняющейся недооценке.

Для сравнения: Tenaris — один из крупнейших мировых производителей трубной продукции, используемых при строительстве нефтяных и газовых скважин, до коронакризиса имел среднюю оценку EV / EBITDA 16, а французский аналог Vallourec SA — 15.

Не является торговым сигналом или рекомендацией

#IF_акции_РФ #IF_обзор

♻️ ESG по-русски. Кто лидирует, а кто отстает?

Многие российские компании вслед за зарубежными коллегами активно внедряют ESG-стандарты в своей корпоративной культуре. Давайте посмотрим, кто из них особенно преуспел в этом направлении.

❓О чем говорят рейтинги?

Независимое рейтинговое агентство RAEX-Europe регулярно публикует ESG-рейтинг российских компаний. Последняя версия вышла 15 июля.

Всего в рейтинге 132 компании, а первая пятерка выглядит так:

🥇Полиметалл #POLY

🥈Сибур

🥉Лукойл #LKOH

🏅Энел Россия #ENRU

🏅РЖД

ГМК Норникель находится на 40-й строчке, а Яндекс — на 99-й. В конце списка в основном не очень большие компании, которые не торгуются на бирже.

Высокие позиции Полиметалла признаются и мировыми агентствами. Так, в ESG-рейтинге MSCI компания с 2018 года поднялась с уровня BBB до АА. Таким образом, от самой высокой ступени рейтинга — AAA — Полиметалл отделяет всего один шаг.

А вот Норникель в рейтинге MSCI выглядит намного стабильнее — в смысле стабильно плохо. С 2017 года компания неизменно находится среди отстающих — на уровне B. Но зато и падать Норникелю особо некуда: ниже только самое «дно» — ступень CCC.

❓Как Полиметаллу удалось вырваться в лидеры?

На пути реализации ESG-принципов Полиметалл работает сразу по нескольким направлениям.

Группа отчитывается о выбросах парниковых газов, а в 2017 году начала использовать возобновляемые источники энергии. В прошлом году выбросы парниковых газов на ее предприятиях сократились на 6% при сохранении объема производства.

Компания приняла стратегию по достижению нулевого уровню травматизма среди сотрудников и для исключения аварий начала переход на сухое складирование отходов.

Также компания учредила ассоциацию для защиты прав женщин в отрасли и инвестирует в социальную инфраструктуру в регионах своего присутствия.

✏️ Друзья, как вы думаете, тренд на ESG приживется в России?

#IF_акции_РФ

Многие российские компании вслед за зарубежными коллегами активно внедряют ESG-стандарты в своей корпоративной культуре. Давайте посмотрим, кто из них особенно преуспел в этом направлении.

❓О чем говорят рейтинги?

Независимое рейтинговое агентство RAEX-Europe регулярно публикует ESG-рейтинг российских компаний. Последняя версия вышла 15 июля.

Всего в рейтинге 132 компании, а первая пятерка выглядит так:

🥇Полиметалл #POLY

🥈Сибур

🥉Лукойл #LKOH

🏅Энел Россия #ENRU

🏅РЖД

ГМК Норникель находится на 40-й строчке, а Яндекс — на 99-й. В конце списка в основном не очень большие компании, которые не торгуются на бирже.

Высокие позиции Полиметалла признаются и мировыми агентствами. Так, в ESG-рейтинге MSCI компания с 2018 года поднялась с уровня BBB до АА. Таким образом, от самой высокой ступени рейтинга — AAA — Полиметалл отделяет всего один шаг.

А вот Норникель в рейтинге MSCI выглядит намного стабильнее — в смысле стабильно плохо. С 2017 года компания неизменно находится среди отстающих — на уровне B. Но зато и падать Норникелю особо некуда: ниже только самое «дно» — ступень CCC.

❓Как Полиметаллу удалось вырваться в лидеры?

На пути реализации ESG-принципов Полиметалл работает сразу по нескольким направлениям.

Группа отчитывается о выбросах парниковых газов, а в 2017 году начала использовать возобновляемые источники энергии. В прошлом году выбросы парниковых газов на ее предприятиях сократились на 6% при сохранении объема производства.

Компания приняла стратегию по достижению нулевого уровню травматизма среди сотрудников и для исключения аварий начала переход на сухое складирование отходов.

Также компания учредила ассоциацию для защиты прав женщин в отрасли и инвестирует в социальную инфраструктуру в регионах своего присутствия.

✏️ Друзья, как вы думаете, тренд на ESG приживется в России?

#IF_акции_РФ

{kind=link}

🦈 Кто выкупит IKEA?

Самый известный производитель шкафов и диванов «сделай сам» сворачивает свой бизнес в РФ. При этом продавать бренд компания не собирается, а воссоздать его не так-то и просто. Ведь IKEA — это не только дешевая мебель, но и комплексная работа дизайнеров и маркетологов. Товары сети стали для нас родными: акулы, мебель с непонятными названиями и знаменитые фрикадельки.

А точно ли IKEA уходит? С одной стороны, не совсем. Она не продаст торговые центры «Мега», которые продолжат работать в штатном режиме. Однако планирует избавиться от 4 заводов по производству мебели в Ленинградской, Кировской и Новгородской областях. Интересно, что мебель в российских магазинах бренда на 70% производилась именно в РФ.

Решение о продаже заводов наверняка политическое — желание сохранить лицо в свете западных санкций. Не исключено даже, что IKEA может восстановить работу своих магазинов, но мебель для них теперь будет не производить самостоятельно, а заказывать «на стороне» — скорее всего, в Китае.

А кто купит фабрики? В СМИ уже пошли слухи, что потенциальные покупатели — Hoff #HOFF, АФК «Система» #AFKS и ее «дочка» Сегежа #SGZH. Но это еще не точно:

1. По данным Ведомостей, АФК «Система» пока не ведет переговоров о покупке заводов, хотя такая сделка могла бы расширить лесопромышленный бизнес холдинга — т.е. бизнес Сегежи.

2. Hoff готова рассмотреть покупку, «если ей будет сделано такое предложение».

А может, очередной «пылесос»? При этом не исключено, что традиция скупать иностранные активы с большим дисконтом останется. И сделать это способен совсем непрофильный бизнес. Например, тот же самый Потанин. На роль «пылесоса» иностранных активов подходит и Лукойл #LKOH, который сначала приобрел заправки Shell #SHEL, а теперь еще и Энел #ENRU — недавно стало известно, что эта итальянская компания продаст 56,43% в ПАО «Энел Россия» Лукойлу и фонду Газпромбанк-Фрезия. «Энел России» принадлежат три газовые электростанции, ветропарк в Ростовской области и еще один, строящийся, в Мурманской.

Ждем объявление претендентов на покупку заводов Coca-Cola. Пишите свои варианты в комментариях…

#IF_акции_РФ

@IF_Stocks

Самый известный производитель шкафов и диванов «сделай сам» сворачивает свой бизнес в РФ. При этом продавать бренд компания не собирается, а воссоздать его не так-то и просто. Ведь IKEA — это не только дешевая мебель, но и комплексная работа дизайнеров и маркетологов. Товары сети стали для нас родными: акулы, мебель с непонятными названиями и знаменитые фрикадельки.

А точно ли IKEA уходит? С одной стороны, не совсем. Она не продаст торговые центры «Мега», которые продолжат работать в штатном режиме. Однако планирует избавиться от 4 заводов по производству мебели в Ленинградской, Кировской и Новгородской областях. Интересно, что мебель в российских магазинах бренда на 70% производилась именно в РФ.

Решение о продаже заводов наверняка политическое — желание сохранить лицо в свете западных санкций. Не исключено даже, что IKEA может восстановить работу своих магазинов, но мебель для них теперь будет не производить самостоятельно, а заказывать «на стороне» — скорее всего, в Китае.

А кто купит фабрики? В СМИ уже пошли слухи, что потенциальные покупатели — Hoff #HOFF, АФК «Система» #AFKS и ее «дочка» Сегежа #SGZH. Но это еще не точно:

1. По данным Ведомостей, АФК «Система» пока не ведет переговоров о покупке заводов, хотя такая сделка могла бы расширить лесопромышленный бизнес холдинга — т.е. бизнес Сегежи.

2. Hoff готова рассмотреть покупку, «если ей будет сделано такое предложение».

А может, очередной «пылесос»? При этом не исключено, что традиция скупать иностранные активы с большим дисконтом останется. И сделать это способен совсем непрофильный бизнес. Например, тот же самый Потанин. На роль «пылесоса» иностранных активов подходит и Лукойл #LKOH, который сначала приобрел заправки Shell #SHEL, а теперь еще и Энел #ENRU — недавно стало известно, что эта итальянская компания продаст 56,43% в ПАО «Энел Россия» Лукойлу и фонду Газпромбанк-Фрезия. «Энел России» принадлежат три газовые электростанции, ветропарк в Ростовской области и еще один, строящийся, в Мурманской.

Ждем объявление претендентов на покупку заводов Coca-Cola. Пишите свои варианты в комментариях…

#IF_акции_РФ

@IF_Stocks

🇮🇹 Лукойл меняется активами

На этой неделе стало известно: российский нефтегазовый гигант решил основательно перетасовать свои производственные мощности.

НПЗ в Италии будет продан. Он уйдет компании G.O.I. Energy за $1,5 млрд. Это значит «по дешевке»: в 2013 году завод оценивался в $2,7 млрд. Но у Лукойла, похоже, нет выхода, а то как бы власти Италии не пошли по «немецкому пути». Ведь Германия в сентябре взяла под контроль 3 НПЗ Роснефти #ROSN, в которые компания инвестировала более $4 млрд.

Лукойл забирает Энел в России. После потерь на европейском рынке компания так же дешево скупает активы на российском. И тут итальянцы: это их компания Enel #ENRU еще летом договорилась о продаже своего российского актива Лукойлу и Газпром-Фрезия #GAZP.

Недавно Лукойл стал владельцем 56% с лишним акций ENRU. Теперь он предлагает миноритариям выкуп по цене 0,48 рубля за акцию — это средняя цена за последние полгода. При этом Лукойл хочет приобрести еще 43,6% за ₽7,4 млрд. Если удастся, он станет владельцем 95% ENRU и сможет принудительно выкупить все остальное.

Итак, Лукойл теряет производственные мощности на сделке в Италии, но выгодно покупает итальянские активы в России. Совпадение? Вряд ли.

#IF_акции_РФ

@IF_Stocks

На этой неделе стало известно: российский нефтегазовый гигант решил основательно перетасовать свои производственные мощности.

НПЗ в Италии будет продан. Он уйдет компании G.O.I. Energy за $1,5 млрд. Это значит «по дешевке»: в 2013 году завод оценивался в $2,7 млрд. Но у Лукойла, похоже, нет выхода, а то как бы власти Италии не пошли по «немецкому пути». Ведь Германия в сентябре взяла под контроль 3 НПЗ Роснефти #ROSN, в которые компания инвестировала более $4 млрд.

Лукойл забирает Энел в России. После потерь на европейском рынке компания так же дешево скупает активы на российском. И тут итальянцы: это их компания Enel #ENRU еще летом договорилась о продаже своего российского актива Лукойлу и Газпром-Фрезия #GAZP.

Недавно Лукойл стал владельцем 56% с лишним акций ENRU. Теперь он предлагает миноритариям выкуп по цене 0,48 рубля за акцию — это средняя цена за последние полгода. При этом Лукойл хочет приобрести еще 43,6% за ₽7,4 млрд. Если удастся, он станет владельцем 95% ENRU и сможет принудительно выкупить все остальное.

Итак, Лукойл теряет производственные мощности на сделке в Италии, но выгодно покупает итальянские активы в России. Совпадение? Вряд ли.

#IF_акции_РФ

@IF_Stocks