📍ТОП-3 нерезидента - бенефициара бума СПГ

Природный газ дешевле и чище чем другие ископаемые виды топлива. В естественной форме транспортируется по трубопроводам, которые сложно строить под водой, что затрудняет доступ к международным рынкам (салют Газпрому).

СПГ - природный газ, который превращают в жидкость, загружают на корабли и отправляют на зарубежные рынки.

🤼♀️ СПГ постепенно вытесняет с рынка трубопроводный газ, уголь и т.д. Главный бенефициар бума СПГ в России - Новатэк. Посмотрим на иностранных коллег.

🔸 ConocoPhillips

Одна из самых “качественных” нефтегазовых компаний в мире. Котировки почти на мартовских минимумах. ~50% дохода генерируют продажи газа, поэтому ConocoPhillips - бенефициар роста цен на газ. Капитализация - $35 млрд

• EV / EBITDA - 5х

• Рентабельность EBITDA - 33,5%,

• Чистый долг / EBITDA - 0,8х,

• Дивидендная доходность - 5,02%.

🔸 Cabot Oil & Gas Corp

Занимается разведкой и добычей газа в континентальной части США. Капитализация $7,6 млрд. Компания оценивается с премией к сектору за счет высокой маржинальности.

• EV / EBITDA - 9,67х,

• Рентабельность EBITDA - 54%,

• Чистый долг / EBITDA - 1,4х,

• Дивидендная доходность - 2,1%.

🔸 Royal Dutch Shell

Пионер на рынке СПГ. Ведет интегрированный газовый бизнес. У компании несколько строящихся газовых проектов, нацеленных на увеличение производства СПГ. Капитализация $96,4 млрд.

• EV / EBITDA - 4,1х

• Рентабельность EBITDA - 13,7%,

• Чистый долг / EBITDA - 1,9х,

• Дивидендная доходность - 5,15%.

#IF_акции_США #IF_обзор #RDS #COG #COP #нефтянка

Природный газ дешевле и чище чем другие ископаемые виды топлива. В естественной форме транспортируется по трубопроводам, которые сложно строить под водой, что затрудняет доступ к международным рынкам (салют Газпрому).

СПГ - природный газ, который превращают в жидкость, загружают на корабли и отправляют на зарубежные рынки.

🤼♀️ СПГ постепенно вытесняет с рынка трубопроводный газ, уголь и т.д. Главный бенефициар бума СПГ в России - Новатэк. Посмотрим на иностранных коллег.

🔸 ConocoPhillips

Одна из самых “качественных” нефтегазовых компаний в мире. Котировки почти на мартовских минимумах. ~50% дохода генерируют продажи газа, поэтому ConocoPhillips - бенефициар роста цен на газ. Капитализация - $35 млрд

• EV / EBITDA - 5х

• Рентабельность EBITDA - 33,5%,

• Чистый долг / EBITDA - 0,8х,

• Дивидендная доходность - 5,02%.

🔸 Cabot Oil & Gas Corp

Занимается разведкой и добычей газа в континентальной части США. Капитализация $7,6 млрд. Компания оценивается с премией к сектору за счет высокой маржинальности.

• EV / EBITDA - 9,67х,

• Рентабельность EBITDA - 54%,

• Чистый долг / EBITDA - 1,4х,

• Дивидендная доходность - 2,1%.

🔸 Royal Dutch Shell

Пионер на рынке СПГ. Ведет интегрированный газовый бизнес. У компании несколько строящихся газовых проектов, нацеленных на увеличение производства СПГ. Капитализация $96,4 млрд.

• EV / EBITDA - 4,1х

• Рентабельность EBITDA - 13,7%,

• Чистый долг / EBITDA - 1,9х,

• Дивидендная доходность - 5,15%.

#IF_акции_США #IF_обзор #RDS #COG #COP #нефтянка

{kind=link}

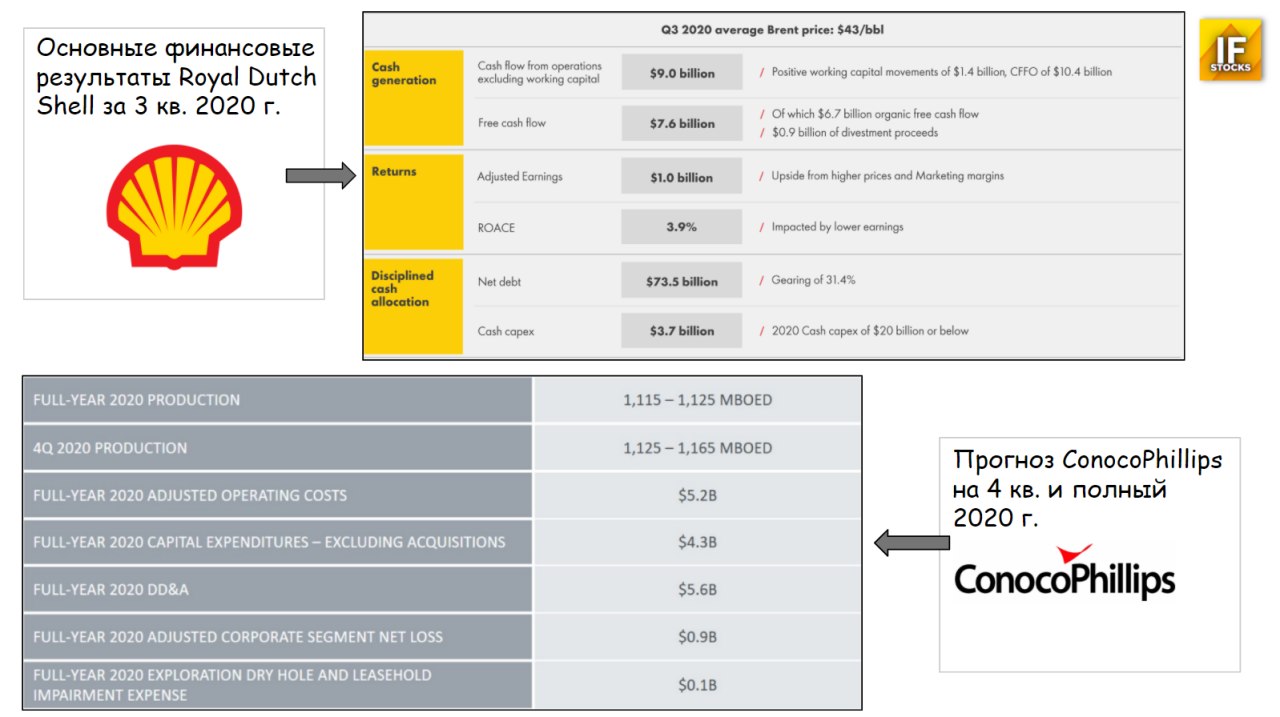

📄Отчет Royal Dutch Shell и ConocoPhillips за 3 кв 2020

Royal Dutch Shell class B (#RDS) - 22,72 (+4,04%)

“Низкие цены реализации на нефть и СПГ, низкая маржа переработки и объемы производства”

• Выручка: $47 717 млн. (-50,4% г/г)

• Чистая прибыль: $489 млн. (-91,7 г/г)

• Скорр. чистая прибыль: 955 млн (-80% г/г)

• Скорр. EPS: $0,12 (-79,7% г/г);

— Долг $109 056 млн / Наличные $35 714 млн

— Дивиденд: $0,1665 (+4% кв/кв)

🔍 Shell намерен изменить портфель активов на ВИЭ:

• К 2050 году или раньше вести энергетический бизнес с нулевыми выбросами;

• Трансформировать 14 НПЗ в 6 энергетических и химических парков, интегрированных с Chemicals;

• Наращивать долю в СПГ

ConocoPhillips (#COP) - 28,74 (+0%)

• Выручка: $4 380 млн (-56,6% г/г)

• Убыток: $450 млн, в сравнении с прибылью $260 млн за 2Q2020 и $3 056 млн за 3Q2019

• Убыток на акцию, по МСФО: $0,31 - в сравнении с EPS $0.24 за 2Q2020 и $2.74 за 3Q2019

— Долг $15 387 млн / Наличные $2 490 млн

— Дивиденд: $0,43

🔍 Ожидает добычу в 4 квартале от 1,125 до 1165 млн барр, без учета Ливии. СЕО отметил, что компания сохраняет очень хорошие финансовые и операционные возможности благодаря сильному балансу.

#IF_отчеты #нефтянка

Royal Dutch Shell class B (#RDS) - 22,72 (+4,04%)

“Низкие цены реализации на нефть и СПГ, низкая маржа переработки и объемы производства”

• Выручка: $47 717 млн. (-50,4% г/г)

• Чистая прибыль: $489 млн. (-91,7 г/г)

• Скорр. чистая прибыль: 955 млн (-80% г/г)

• Скорр. EPS: $0,12 (-79,7% г/г);

— Долг $109 056 млн / Наличные $35 714 млн

— Дивиденд: $0,1665 (+4% кв/кв)

🔍 Shell намерен изменить портфель активов на ВИЭ:

• К 2050 году или раньше вести энергетический бизнес с нулевыми выбросами;

• Трансформировать 14 НПЗ в 6 энергетических и химических парков, интегрированных с Chemicals;

• Наращивать долю в СПГ

ConocoPhillips (#COP) - 28,74 (+0%)

• Выручка: $4 380 млн (-56,6% г/г)

• Убыток: $450 млн, в сравнении с прибылью $260 млн за 2Q2020 и $3 056 млн за 3Q2019

• Убыток на акцию, по МСФО: $0,31 - в сравнении с EPS $0.24 за 2Q2020 и $2.74 за 3Q2019

— Долг $15 387 млн / Наличные $2 490 млн

— Дивиденд: $0,43

🔍 Ожидает добычу в 4 квартале от 1,125 до 1165 млн барр, без учета Ливии. СЕО отметил, что компания сохраняет очень хорошие финансовые и операционные возможности благодаря сильному балансу.

#IF_отчеты #нефтянка

{kind=link}

📍 Энергетическая отрасль по-прежнему находится под большим давлением. При текущих ценах на черное золото нефтяные компании терпят убытки, но продолжают платить дивиденды.

В серии следующих постов мы подробнее посмотрим на отчеты основных нефтянок и подумаем, стоит ли гнаться за высокой див. доходностью.

• Royal Dutch Shell (#RDS) & ExxonMobil (#XOM)

• Chevron Corporation (#CVX) & BP PLC (#BP)

• TOTAL (#TOT) & ConocoPhillips (#COP)

• Phillips 66 (#PSX) & Kinder Morgan (#KMI)

• Equinor (#EQNR) & PetroChina (#PTR)

—————

• Нефть: итоги

#IF_библиотека #нефтянка

В серии следующих постов мы подробнее посмотрим на отчеты основных нефтянок и подумаем, стоит ли гнаться за высокой див. доходностью.

• Royal Dutch Shell (#RDS) & ExxonMobil (#XOM)

• Chevron Corporation (#CVX) & BP PLC (#BP)

• TOTAL (#TOT) & ConocoPhillips (#COP)

• Phillips 66 (#PSX) & Kinder Morgan (#KMI)

• Equinor (#EQNR) & PetroChina (#PTR)

—————

• Нефть: итоги

#IF_библиотека #нефтянка

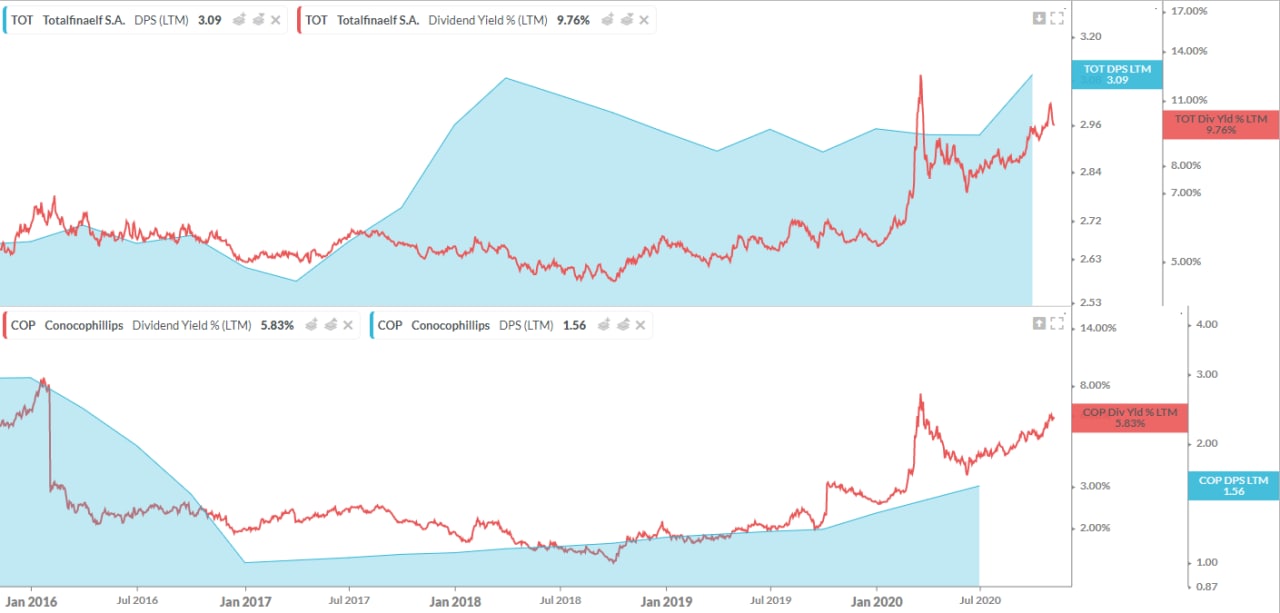

⚖️ TOTAL (#TOT) & ConocoPhillips (#COP)

🛢 TOTAL — Французская нефтегазовая компания с большой интеграцией в нефтепереработку, нефтехимию и ВИЭ.

• Капитализация $85,98 млрд

• Полная стоимость (EV) $128,02 млрд

• EV / EBITDA (FWD) 6,82, среднее по отрасли 6,94

• Рентабельность EBITDA 14,6%

— Общий Долг / Акционерный капитал 73%.

— Общие Обязательства / Общие Активы 59,37%

— Наличные и эквиваленты $27,45 млрд / Долг $63,32 млрд.

— Чистый долг / EBITDA 2,08х

— Коэффициент краткосрочной ликвидности 0,86 📛

Ожидаемая EPS:

• 2021: $2,51 (+80,6% г/г)

• 2022: $3,77 (+50,4% г/г)

💰 Ожидаемая дивдоходность 9,37% - компания не сокращала дивиденды.

❌ Способность компании продолжать выплачивать текущую сумму дивидендов может быть ограничена.

🛢 ConocoPhillips — нефтегазовая компания, примечательна тем, что ~50% выручки генерируют газовые активы.

• Капитализация $32,59 млрд

• Полная стоимость (EV) $40,65 млрд

• EV / EBITDA (FWD) 7,7, среднее по отрасли 6,94

• Рентабельность EBITDA 33,5% 🔆

— Общий Долг / Акционерный капитал 47,7%.

— Общие Обязательства / Общие Активы 50%

— Наличные и эквиваленты $7,86 млрд / Долг $15,387 млрд.

— Чистый долг / EBITDA 0,84х

— Коэффициент краткосрочной ликвидности 2,29 🔆

Ожидаемая EPS:

• 2021: $0,55 (+37% г/г)

• 2022: $1,69 (+207,5% г/г)

💰 Ожидаемая дивдоходность 5,66% - компания не сокращала дивиденды.

✅ Компания способна продолжать выплачивать текущую сумму дивидендов.

❗️ На графике ниже: голубая область — див.выплата LTM, красная линия — див.доходность LTM

#IF_акции_США #IF_обзор #нефтянка

🛢 TOTAL — Французская нефтегазовая компания с большой интеграцией в нефтепереработку, нефтехимию и ВИЭ.

• Капитализация $85,98 млрд

• Полная стоимость (EV) $128,02 млрд

• EV / EBITDA (FWD) 6,82, среднее по отрасли 6,94

• Рентабельность EBITDA 14,6%

— Общий Долг / Акционерный капитал 73%.

— Общие Обязательства / Общие Активы 59,37%

— Наличные и эквиваленты $27,45 млрд / Долг $63,32 млрд.

— Чистый долг / EBITDA 2,08х

— Коэффициент краткосрочной ликвидности 0,86 📛

Ожидаемая EPS:

• 2021: $2,51 (+80,6% г/г)

• 2022: $3,77 (+50,4% г/г)

💰 Ожидаемая дивдоходность 9,37% - компания не сокращала дивиденды.

❌ Способность компании продолжать выплачивать текущую сумму дивидендов может быть ограничена.

🛢 ConocoPhillips — нефтегазовая компания, примечательна тем, что ~50% выручки генерируют газовые активы.

• Капитализация $32,59 млрд

• Полная стоимость (EV) $40,65 млрд

• EV / EBITDA (FWD) 7,7, среднее по отрасли 6,94

• Рентабельность EBITDA 33,5% 🔆

— Общий Долг / Акционерный капитал 47,7%.

— Общие Обязательства / Общие Активы 50%

— Наличные и эквиваленты $7,86 млрд / Долг $15,387 млрд.

— Чистый долг / EBITDA 0,84х

— Коэффициент краткосрочной ликвидности 2,29 🔆

Ожидаемая EPS:

• 2021: $0,55 (+37% г/г)

• 2022: $1,69 (+207,5% г/г)

💰 Ожидаемая дивдоходность 5,66% - компания не сокращала дивиденды.

✅ Компания способна продолжать выплачивать текущую сумму дивидендов.

❗️ На графике ниже: голубая область — див.выплата LTM, красная линия — див.доходность LTM

#IF_акции_США #IF_обзор #нефтянка

{kind=link}

❄️ Газпром “второе дыхание”

Первый Европейский локдаун нанес сильный ущерб доходам Газпрома, поскольку совпал по времени с концом отопительного сезона, падением цены и спроса на фоне рекордных запасов газа в Европейских хранилищах.

🆒 Текущие локдауны совпали с самым началом отопительного сезона:

• Любой житель Европы, уходя из дома, программирует работу котла на минимум, чтобы сэкономить. Локдауны подразумевают большее времяпрепровождение дома, и повышенный расход газа на отопление.

• Турция уже наращивает закупки у Газпрома — в сентябре поставлен максимальный с начала года объем газа.

• Маловероятен сценарий тотальной остановки производств — наученные горьким опытом Европейские предприятия не пойдут на такие меры, ограничившись масками, антисептиками и воздушными распылителями.

🛡 В следующие 6 месяцев доходы Газпрома защищены, и будут рекордными с 2018 года — когда газ, как и сейчас, стоил +/- $3,0 за MMbtu:

• Формула цены газа, поставляемого в Европу, предполагает временной лаг в ценообразовании, как среднее значение цены бенчмарка за последние 6 месяцев.

• Цена на газ существенно выросла за период с июля по ноябрь, поэтому, даже если завтра котировки уйдут в пике, еще полгода реализация газа будет производиться по текущим “жирным” ценам.

👍🏻 Мы позитивно смотрим на акции Газпрома и считаем, что среднесрочный потенциал их роста только формируется.

На графике: коэфф. Капитализация / Операционный Денежный Поток #GAZP, #RDS и #COP

#IF_акции_РФ #IF_обзор #IF_идея

Первый Европейский локдаун нанес сильный ущерб доходам Газпрома, поскольку совпал по времени с концом отопительного сезона, падением цены и спроса на фоне рекордных запасов газа в Европейских хранилищах.

🆒 Текущие локдауны совпали с самым началом отопительного сезона:

• Любой житель Европы, уходя из дома, программирует работу котла на минимум, чтобы сэкономить. Локдауны подразумевают большее времяпрепровождение дома, и повышенный расход газа на отопление.

• Турция уже наращивает закупки у Газпрома — в сентябре поставлен максимальный с начала года объем газа.

• Маловероятен сценарий тотальной остановки производств — наученные горьким опытом Европейские предприятия не пойдут на такие меры, ограничившись масками, антисептиками и воздушными распылителями.

🛡 В следующие 6 месяцев доходы Газпрома защищены, и будут рекордными с 2018 года — когда газ, как и сейчас, стоил +/- $3,0 за MMbtu:

• Формула цены газа, поставляемого в Европу, предполагает временной лаг в ценообразовании, как среднее значение цены бенчмарка за последние 6 месяцев.

• Цена на газ существенно выросла за период с июля по ноябрь, поэтому, даже если завтра котировки уйдут в пике, еще полгода реализация газа будет производиться по текущим “жирным” ценам.

👍🏻 Мы позитивно смотрим на акции Газпрома и считаем, что среднесрочный потенциал их роста только формируется.

На графике: коэфф. Капитализация / Операционный Денежный Поток #GAZP, #RDS и #COP

#IF_акции_РФ #IF_обзор #IF_идея

{kind=link}

👆 Цены на газ в Азии достигли рекордных в истории значений — гораздо дороже чем на хабах в США, Великобритании и в Нидерландах.

📄 По сообщениям Platts:

• Из-за резкого похолодания спрос на СПГ в Азии настолько высок, что поставщики испытывают недостаток морских газовозов

• Японцы замерзают и отапливаются электрическими обогревателями, что привело к повышению оптовых цен на эл/эн до 220 иен / кВтч (~157 руб),

• Газовые мейджоры массово разворачивают СПГ танкеры в Азию, в Панамском канале заторы

• Азия массово закупает дополнительные партии СПГ по любой цене, но первые дополнительные поставки ожидаются не раньше 1 февраля

• Разгрузка грузов на некоторых северных китайских терминалах стала проблемой из-за образования толстого слоя льда.

Основными поставщиками СПГ в Азию в данный момент являются ExxonMobil, Total, Qatar Petroleum, Royal Dutch Shell, ConocoPhillips и Novatek.

💰 О рентабельности Новатэка (#NVTK):

3 декабря 2020 г. CFO Новатэка Марк Джетвей сообщил, что компания может поставлять СПГ на рынки Северо-Восточной Азии по цене «немногим более $3 долларов за миллион BBTU», что складывается из затрат на:

• Газ в размере $0,07 за млн BBTU,

• Сжижение $0,43 за млн BBTU,

• Косты на шиппинг от $2 до 2,50 за млн BBTU.

🦌 Если холодный азиатский фронт дойдет до Европы и США, можно ожидать взлета газовых цен и на остальных хабах, а рентабельность газ-мейкеров сравняется с рентабельностью золотой антилопы.

🤜 Больше о газе и СПГ

#XOM #RDS #NVTK #COP #IF_акции_США #IF_акции_РФ #IF_сектор

📄 По сообщениям Platts:

• Из-за резкого похолодания спрос на СПГ в Азии настолько высок, что поставщики испытывают недостаток морских газовозов

• Японцы замерзают и отапливаются электрическими обогревателями, что привело к повышению оптовых цен на эл/эн до 220 иен / кВтч (~157 руб),

• Газовые мейджоры массово разворачивают СПГ танкеры в Азию, в Панамском канале заторы

• Азия массово закупает дополнительные партии СПГ по любой цене, но первые дополнительные поставки ожидаются не раньше 1 февраля

• Разгрузка грузов на некоторых северных китайских терминалах стала проблемой из-за образования толстого слоя льда.

Основными поставщиками СПГ в Азию в данный момент являются ExxonMobil, Total, Qatar Petroleum, Royal Dutch Shell, ConocoPhillips и Novatek.

💰 О рентабельности Новатэка (#NVTK):

3 декабря 2020 г. CFO Новатэка Марк Джетвей сообщил, что компания может поставлять СПГ на рынки Северо-Восточной Азии по цене «немногим более $3 долларов за миллион BBTU», что складывается из затрат на:

• Газ в размере $0,07 за млн BBTU,

• Сжижение $0,43 за млн BBTU,

• Косты на шиппинг от $2 до 2,50 за млн BBTU.

🦌 Если холодный азиатский фронт дойдет до Европы и США, можно ожидать взлета газовых цен и на остальных хабах, а рентабельность газ-мейкеров сравняется с рентабельностью золотой антилопы.

🤜 Больше о газе и СПГ

#XOM #RDS #NVTK #COP #IF_акции_США #IF_акции_РФ #IF_сектор

🤕 Когда полегчает нефтяным мейджорам?

🛢 Исходя из результатов отчетности за 4 квартал 2020 года, при средней цене сырой нефти $37-40, большинство крупных нефтяных мейджоров, эксплуатирующих традиционные месторождения, работают +/- в ноль.

Это не касается сланцевиков, у которых цена безубыточности порядком выше. В Техасе и Нью-Мексико это ~$45 за баррель, в Северной Дакоте - выше $50.

• За 4Q20 Exxon Mobil (#XOM) и BP (#BP) отчитались о почти нулевой нормализованной на единоразовые статьи прибыли: EPS за 4Q составила $0,03 у обеих компаний.

• Chevron (#CVX) в аналогичных рыночных условиях получила незначительный убыток на акцию в размере $0,01.

Последний раз средняя квартальная цена на нефть в размере $60 была в 4Q2019.

❗️В 2020 г. все нефтяные компании практически в два раза сократили капитальные затраты и геологоразведку от уровня 4 кв. 2019 года, что в среднем составляет от 7% до 10% от выручки.

Если цены на нефть удержатся на отметке $60, нефтяники могут наверстать убытки 2020 года и получат рекордную за последние годы прибыль в 1 квартале, отмеченным одновременным ростом цен и низкими капитальными затратами.

🔮 В преимущественном положении окажутся:

• Total (#TOT). Компания обладает наибольшими нефтеперерабатывающими мощностями, увеличивающими маржинальность бизнеса.

• ConocoPhillips (#COP), имеющая почти 50%-ю долю выручки от продажи природного газа, цена которого достигла максимальных значений с февраля 2019 года.

#нефтянка #IF_сектор

🛢 Исходя из результатов отчетности за 4 квартал 2020 года, при средней цене сырой нефти $37-40, большинство крупных нефтяных мейджоров, эксплуатирующих традиционные месторождения, работают +/- в ноль.

Это не касается сланцевиков, у которых цена безубыточности порядком выше. В Техасе и Нью-Мексико это ~$45 за баррель, в Северной Дакоте - выше $50.

• За 4Q20 Exxon Mobil (#XOM) и BP (#BP) отчитались о почти нулевой нормализованной на единоразовые статьи прибыли: EPS за 4Q составила $0,03 у обеих компаний.

• Chevron (#CVX) в аналогичных рыночных условиях получила незначительный убыток на акцию в размере $0,01.

Последний раз средняя квартальная цена на нефть в размере $60 была в 4Q2019.

❗️В 2020 г. все нефтяные компании практически в два раза сократили капитальные затраты и геологоразведку от уровня 4 кв. 2019 года, что в среднем составляет от 7% до 10% от выручки.

Если цены на нефть удержатся на отметке $60, нефтяники могут наверстать убытки 2020 года и получат рекордную за последние годы прибыль в 1 квартале, отмеченным одновременным ростом цен и низкими капитальными затратами.

🔮 В преимущественном положении окажутся:

• Total (#TOT). Компания обладает наибольшими нефтеперерабатывающими мощностями, увеличивающими маржинальность бизнеса.

• ConocoPhillips (#COP), имеющая почти 50%-ю долю выручки от продажи природного газа, цена которого достигла максимальных значений с февраля 2019 года.

#нефтянка #IF_сектор

☝️Что это значит для акционера?

Имея “глубокие карманы” и генерируемый нефтедобычей денежный поток, нефтемейджоры вытеснят всю “мелочевку” с рынка, поделив между собой рынок ВИЭ и возглавив его.

♻️ Закрепившись в зеленой генерации, нефтемейджоры станут в очередь за правительственными субсидиями и смогут продавать излишки “золотых” к тому времени углеродных квот, тем самым повышая свою маржинальность.

В ближайшие годы акционерам не стоит ждать жирных дивидендов даже при высокой цене на нефть. Скорее всего, будет установлен баланс между среднерыночной доходностью и обширными инвестициями в ВИЭ.

Другими словами, компании стоимости, которыми сегодня являются нефтяники, могут возглавить авангард компаний "зеленого" роста.

Если попадется исключение - нефтяник, распределяющий весь FCF между акционерами, - лучше обходить его стороной, поскольку он вымрет, как вымерли динозавры.

⁉️ В этой ситуации долгосрочные перспективы российских нефтяных компаний вызывают пока что вопросы, но (с высокой вероятностью) скоро и они начнут делить между собой активы и российские земли под размещение солнечной и ветровой генерации.

В краткосрочной перспективе (1П2021) можно отыграть лонг нефти через акции российской нефтянки.

Вот только… зачем? Если есть #TOT, #COP, #BP & Co., которые не имеют риска попасть под американские санкции?

#IF_сектор #нефтянка #IF_объясняет

Имея “глубокие карманы” и генерируемый нефтедобычей денежный поток, нефтемейджоры вытеснят всю “мелочевку” с рынка, поделив между собой рынок ВИЭ и возглавив его.

♻️ Закрепившись в зеленой генерации, нефтемейджоры станут в очередь за правительственными субсидиями и смогут продавать излишки “золотых” к тому времени углеродных квот, тем самым повышая свою маржинальность.

В ближайшие годы акционерам не стоит ждать жирных дивидендов даже при высокой цене на нефть. Скорее всего, будет установлен баланс между среднерыночной доходностью и обширными инвестициями в ВИЭ.

Другими словами, компании стоимости, которыми сегодня являются нефтяники, могут возглавить авангард компаний "зеленого" роста.

Если попадется исключение - нефтяник, распределяющий весь FCF между акционерами, - лучше обходить его стороной, поскольку он вымрет, как вымерли динозавры.

⁉️ В этой ситуации долгосрочные перспективы российских нефтяных компаний вызывают пока что вопросы, но (с высокой вероятностью) скоро и они начнут делить между собой активы и российские земли под размещение солнечной и ветровой генерации.

В краткосрочной перспективе (1П2021) можно отыграть лонг нефти через акции российской нефтянки.

Вот только… зачем? Если есть #TOT, #COP, #BP & Co., которые не имеют риска попасть под американские санкции?

#IF_сектор #нефтянка #IF_объясняет

💰 Электрокаров в США всё больше: пора вкладываться в газ!

Массовый переход на электромобили в последние годы активно обсуждается. Инвесторов пугает отказ от ископаемого топлива.

Однако ископаемое топливо — не только уголь и нефть, но и газ. Чем больше будет электрокаров и чем меньше угля, тем выше станет популярность газа.

Почему? Давайте посмотрим, что творится на энергетическом рынке США.

Один из крупнейших банков США JP Morgan видит три варианта развития событий:

1. 30% транспортного рынка займут электромобили. Угольные электростанции и 2/3 АЭС будут замещены газом. К 2035 году энергетический сектор будет потреблять на 120% больше газа.

2. Всё то же самое, но параллельно на 23-30 ГВт в год будет расти производство электричества на основе возобновляемых источников энергии. Рост потребления газа к 2035 году +60%.

3. Всё то же самое, но ВИЭ будут приносить с каждым годом вдвое больше электроэнергии: +73 ГВт в год. Потребление газа к 2035 году -30%.

Однако третий вариант маловероятен, так что потребление газа в Штатах, скорее всего, будет расти.

Во что можно вложиться, чтобы заработать?

Мнение аналитиков InvestFuture

📍 Главные производители газа в США – EQT Coproration #EQT, Southwestern Energy Company #SWN, Antero Resources #AR, Coterra Energy #COG, Chesapeake Energy Corp #CHK, CNX Resources Corporation #CNX, Range Resources #RRC, ConocoPhillips #COP. Большинство из них убыточны и не платят дивидендов последние 3-4 года. А Chesapeake Energy обанкротилась.

📍 Позитивно выглядит ConocoPhillips. Она прибыльна. С долговой нагрузкой справляется, соотношение долга и капитала сохраняется. Соотношение чистый долг / EBITDA на уровне около 1.

📍 Доля газа в структуре продаж ConocoPhillips 45%, остальное – продажи нефти и битума. Это даёт хорошие перспективы на будущие десятилетия.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

✏️ Друзья, как считаете, надо ли вкладываться в американский газ?

#IF_сектор #IF_акции_США

Массовый переход на электромобили в последние годы активно обсуждается. Инвесторов пугает отказ от ископаемого топлива.

Однако ископаемое топливо — не только уголь и нефть, но и газ. Чем больше будет электрокаров и чем меньше угля, тем выше станет популярность газа.

Почему? Давайте посмотрим, что творится на энергетическом рынке США.

Один из крупнейших банков США JP Morgan видит три варианта развития событий:

1. 30% транспортного рынка займут электромобили. Угольные электростанции и 2/3 АЭС будут замещены газом. К 2035 году энергетический сектор будет потреблять на 120% больше газа.

2. Всё то же самое, но параллельно на 23-30 ГВт в год будет расти производство электричества на основе возобновляемых источников энергии. Рост потребления газа к 2035 году +60%.

3. Всё то же самое, но ВИЭ будут приносить с каждым годом вдвое больше электроэнергии: +73 ГВт в год. Потребление газа к 2035 году -30%.

Однако третий вариант маловероятен, так что потребление газа в Штатах, скорее всего, будет расти.

Во что можно вложиться, чтобы заработать?

Мнение аналитиков InvestFuture

📍 Главные производители газа в США – EQT Coproration #EQT, Southwestern Energy Company #SWN, Antero Resources #AR, Coterra Energy #COG, Chesapeake Energy Corp #CHK, CNX Resources Corporation #CNX, Range Resources #RRC, ConocoPhillips #COP. Большинство из них убыточны и не платят дивидендов последние 3-4 года. А Chesapeake Energy обанкротилась.

📍 Позитивно выглядит ConocoPhillips. Она прибыльна. С долговой нагрузкой справляется, соотношение долга и капитала сохраняется. Соотношение чистый долг / EBITDA на уровне около 1.

📍 Доля газа в структуре продаж ConocoPhillips 45%, остальное – продажи нефти и битума. Это даёт хорошие перспективы на будущие десятилетия.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

✏️ Друзья, как считаете, надо ли вкладываться в американский газ?

#IF_сектор #IF_акции_США

{kind=link}

🇶🇦 Германия променяла Россию на Катар?

Страна подписала многолетнее соглашение о поставках СПГ с Катаром, а если точнее — то с компанией Qatar Energy. «Соучастником» станет американская ConocoPhillips #COP: именно она будет поставлять СПГ через терминал на севере Германии. И она же будет одним из бенефициаров.

Кроме того, в добыче катарского СПГ участвуют TotalEnergies #TTE, Shell #SHEL, ExxonMobil #XOM и Eni.

Заменит ли Катар Россию? Скорее всего, нет. С одной стороны, все серьезно, контракт долгосрочный — на 15 лет. Катар, кстати, любит такие контракты: в ноябре Qatar Energy заключила контракт с китайской Sinopec аж на 27 лет — рекорд.

С другой стороны:

1. Первые поставки начнутся только в 2026 году.

2. Объем небольшой: до 2 млн тонн СПГ в год. По информации Bloomberg, это всего 6% объема газа, который Германия импортировала в 2021 году из России.

3. Немецкий терминал для приема катарского СПГ пока на стадии строительства. И одним тут не обойтись: в течение 10-15 лет (куда как небыстро) планируется построить 5 терминалов по приему СПГ. Это обойдется Германии в 6,5 млрд евро (еще и недешево).

В итоге, по оценкам правительства Германии, после ввода в эксплуатацию терминалы смогут покрыть треть текущего спроса на газ в стране. У министра энергетики Катара похожая оценка: по его мнению, Россия обеспечивает 40% потребностей Европы в газе и «вряд ли они смогут восполнить этот объем в краткосрочной перспективе».

А может, Россия сама себя заменит? Не исключено: несмотря на сокращение поставок трубопроводного газа, экспорт российского СПГ в Европу лишь растет. Она даже конкурирует за него с Азией. Так что российский сжиженный газ, скорее всего, никуда не денется и #NVTK продолжит свои поставки в страны ЕС.

#IF_акции_США

@IF_Stocks

Страна подписала многолетнее соглашение о поставках СПГ с Катаром, а если точнее — то с компанией Qatar Energy. «Соучастником» станет американская ConocoPhillips #COP: именно она будет поставлять СПГ через терминал на севере Германии. И она же будет одним из бенефициаров.

Кроме того, в добыче катарского СПГ участвуют TotalEnergies #TTE, Shell #SHEL, ExxonMobil #XOM и Eni.

Заменит ли Катар Россию? Скорее всего, нет. С одной стороны, все серьезно, контракт долгосрочный — на 15 лет. Катар, кстати, любит такие контракты: в ноябре Qatar Energy заключила контракт с китайской Sinopec аж на 27 лет — рекорд.

С другой стороны:

1. Первые поставки начнутся только в 2026 году.

2. Объем небольшой: до 2 млн тонн СПГ в год. По информации Bloomberg, это всего 6% объема газа, который Германия импортировала в 2021 году из России.

3. Немецкий терминал для приема катарского СПГ пока на стадии строительства. И одним тут не обойтись: в течение 10-15 лет (куда как небыстро) планируется построить 5 терминалов по приему СПГ. Это обойдется Германии в 6,5 млрд евро (еще и недешево).

В итоге, по оценкам правительства Германии, после ввода в эксплуатацию терминалы смогут покрыть треть текущего спроса на газ в стране. У министра энергетики Катара похожая оценка: по его мнению, Россия обеспечивает 40% потребностей Европы в газе и «вряд ли они смогут восполнить этот объем в краткосрочной перспективе».

А может, Россия сама себя заменит? Не исключено: несмотря на сокращение поставок трубопроводного газа, экспорт российского СПГ в Европу лишь растет. Она даже конкурирует за него с Азией. Так что российский сжиженный газ, скорее всего, никуда не денется и #NVTK продолжит свои поставки в страны ЕС.

#IF_акции_США

@IF_Stocks