🇺🇸 Отчеты за 3 кв Exxon Mobil и Chevron

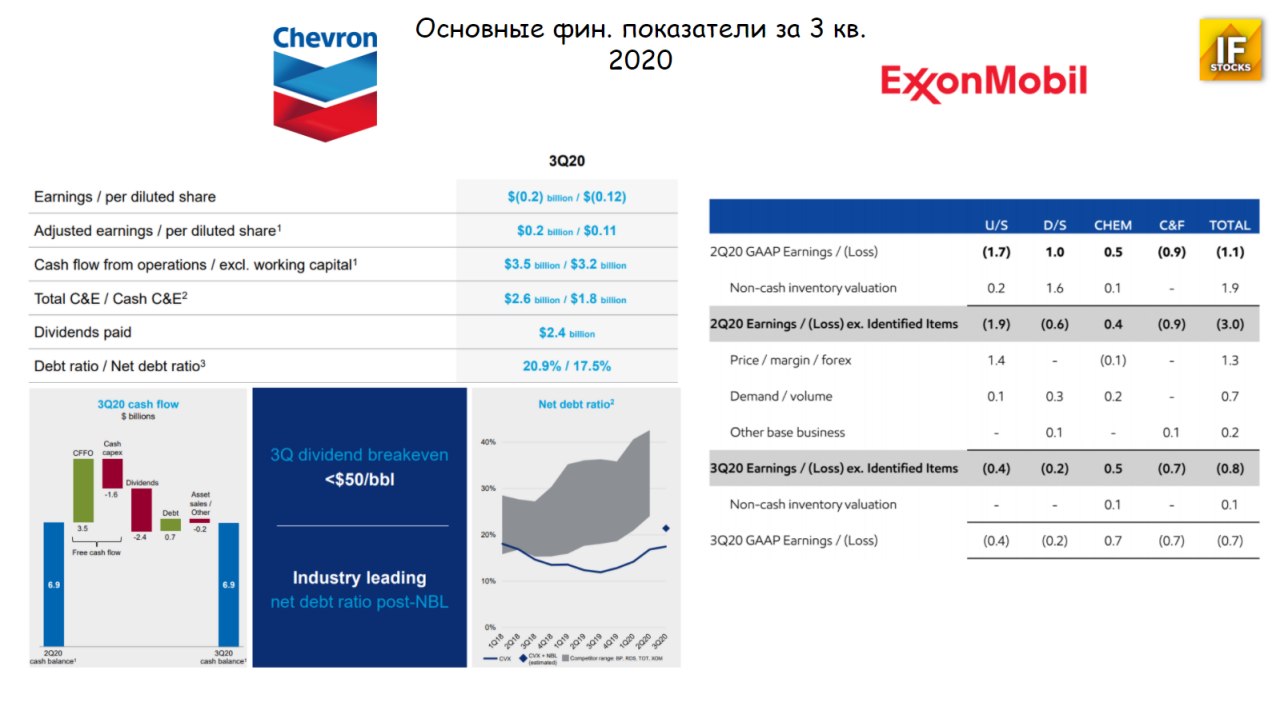

🛢 Exxon #XOM - 32,53 (-1,33%)

Exxon сообщила о меньших, чем ожидалось, убытках в третьем квартале, сократив план капвложений на 2021 год:

• Выручка: $46 199 млн (-29% г/г)

• Убыток: $680 млн, в сравнении с чистой прибылью $3 170 млн г/г

• Скорректированная прибыль: 201 млн (-93% г/г)

• Убыток на акцию: $0,15, в сравнении с чистой прибылью $0,75 г/г

— Exxon снижает планы кап.вложений на 2021 год до $16-$19 млрд, в сравнении с предыдущим прогнозом в $23 млрд.

— Проводит переоценку запасов природного газа в Северной Америке и может обесценить $25-$30 миллиардов.

— Добыча в 3 кв. +1% кв / кв, до 3,7 млн бнэ. в день, при этом добыча жидких углеводородов выросла на 2%, а объемы природного газа упали на 1%.

— Вчера Exxon объявила о сокращении 15% персонала.

🔍 В 4 квартале компания планирует сохранить добычу и переработку на уровне 3 квартала.

🛢 Chevron #CVX - 68,52 (-0,1%)

• Выручка: $24 451 млн (-32% г/г)

• Убыток: $209 млн, в сравнении с чистой прибылью $2 580 млн г/г

• Скорректированная прибыль: 201 млн (-93% г/г)

• Убыток на акцию: $0,12, в сравнении с чистой прибылью $1,36 г/г

• Скорр. EPS: $0,11 (-93% г/г);

— Chevron снизил капитальные расходы на 48% г/г;

— Операционные расходы на 12% г/г.

— Приобретение Noble Energy завершено в октябре 2020 г.

Chevron: “Мировая экономика продолжает находиться ниже допандемического уровня, что влияет на спрос на нашу продукцию, которая тесно связана с экономической активностью".

В октябре компания подписала соглашение о продаже своего газового бизнеса в Аппалачах. Ожидается, что сделка будет закрыта до конца года.

• Долг $34 810 млн / Наличные $6 866 млн

#IF_акции_США #IF_отчеты #нефтянка

🛢 Exxon #XOM - 32,53 (-1,33%)

Exxon сообщила о меньших, чем ожидалось, убытках в третьем квартале, сократив план капвложений на 2021 год:

• Выручка: $46 199 млн (-29% г/г)

• Убыток: $680 млн, в сравнении с чистой прибылью $3 170 млн г/г

• Скорректированная прибыль: 201 млн (-93% г/г)

• Убыток на акцию: $0,15, в сравнении с чистой прибылью $0,75 г/г

— Exxon снижает планы кап.вложений на 2021 год до $16-$19 млрд, в сравнении с предыдущим прогнозом в $23 млрд.

— Проводит переоценку запасов природного газа в Северной Америке и может обесценить $25-$30 миллиардов.

— Добыча в 3 кв. +1% кв / кв, до 3,7 млн бнэ. в день, при этом добыча жидких углеводородов выросла на 2%, а объемы природного газа упали на 1%.

— Вчера Exxon объявила о сокращении 15% персонала.

🔍 В 4 квартале компания планирует сохранить добычу и переработку на уровне 3 квартала.

🛢 Chevron #CVX - 68,52 (-0,1%)

• Выручка: $24 451 млн (-32% г/г)

• Убыток: $209 млн, в сравнении с чистой прибылью $2 580 млн г/г

• Скорректированная прибыль: 201 млн (-93% г/г)

• Убыток на акцию: $0,12, в сравнении с чистой прибылью $1,36 г/г

• Скорр. EPS: $0,11 (-93% г/г);

— Chevron снизил капитальные расходы на 48% г/г;

— Операционные расходы на 12% г/г.

— Приобретение Noble Energy завершено в октябре 2020 г.

Chevron: “Мировая экономика продолжает находиться ниже допандемического уровня, что влияет на спрос на нашу продукцию, которая тесно связана с экономической активностью".

В октябре компания подписала соглашение о продаже своего газового бизнеса в Аппалачах. Ожидается, что сделка будет закрыта до конца года.

• Долг $34 810 млн / Наличные $6 866 млн

#IF_акции_США #IF_отчеты #нефтянка

{kind=link}

📍 Энергетическая отрасль по-прежнему находится под большим давлением. При текущих ценах на черное золото нефтяные компании терпят убытки, но продолжают платить дивиденды.

В серии следующих постов мы подробнее посмотрим на отчеты основных нефтянок и подумаем, стоит ли гнаться за высокой див. доходностью.

• Royal Dutch Shell (#RDS) & ExxonMobil (#XOM)

• Chevron Corporation (#CVX) & BP PLC (#BP)

• TOTAL (#TOT) & ConocoPhillips (#COP)

• Phillips 66 (#PSX) & Kinder Morgan (#KMI)

• Equinor (#EQNR) & PetroChina (#PTR)

—————

• Нефть: итоги

#IF_библиотека #нефтянка

В серии следующих постов мы подробнее посмотрим на отчеты основных нефтянок и подумаем, стоит ли гнаться за высокой див. доходностью.

• Royal Dutch Shell (#RDS) & ExxonMobil (#XOM)

• Chevron Corporation (#CVX) & BP PLC (#BP)

• TOTAL (#TOT) & ConocoPhillips (#COP)

• Phillips 66 (#PSX) & Kinder Morgan (#KMI)

• Equinor (#EQNR) & PetroChina (#PTR)

—————

• Нефть: итоги

#IF_библиотека #нефтянка

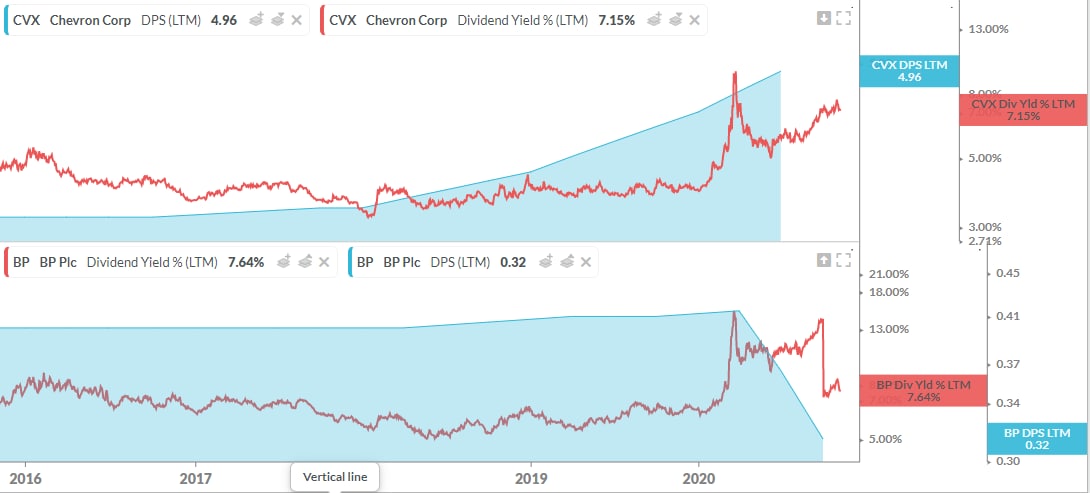

⚖️ Chevron Corporation (#CVX) & BP PLC (#BP)

🛢 Chevron Corporation участвует в вертикально интегрированных энергетических, химических и нефтяных операциях по всему миру. Компания работает в двух сегментах: Upstream и Downstream. Также занимается заемным финансированием и страхованием, недвижимостью и технологическим бизнесом.

• Капитализация $138,18 млрд

• Полная стоимость (EV) $165,59 млрд

• EV / EBITDA (FWD) 10,1, среднее по отрасли 6,94

• Рентабельность EBITDA 10,76% 📛

— Общий Долг / Акционерный капитал 15,6%.

— Общие Обязательства / Общие Активы 40,8%

— Наличные и эквиваленты $6,866 млрд / Долг $34,81 млрд

— Чистый долг / EBITDA 2,62х

— Коэффициент краткосрочной ликвидности 1,14

Ожидаемая EPS:

• 2021: $2,51 (+80,6% г/г)

• 2022: $3,77 (+50,4% г/г)

💰 Ожидаемая дивдоходность 7,19% - компания не сокращала дивиденды.

✅ Компания способна продолжать выплачивать текущую сумму дивидендов.

🛢 BP PLC — занимается энергетическим бизнесом (Upstream, Downstream) по всему миру. Владеет пакетом акций (19,75%) компании Роснефть.

• Капитализация $54,58 млрд

• Полная стоимость (EV) $120,10 млрд

• EV / EBITDA (FWD) 7,09, среднее по отрасли 6,94

• Рентабельность EBITDA 8,41% 📛

— Общий Долг / Акционерный капитал 99,92%

— Общие Обязательства / Общие Активы 68,43%

— Наличные и эквиваленты $31,05 млрд / Долг $82,09 млрд.

— Чистый долг / EBITDA 2,95х

— Коэффициент краткосрочной ликвидности 0,82 📛

Ожидаемая EPS:

• 2021: $1,44 (-% г/г)

• 2022: $2,67 (+84,8% г/г)

💰 Ожидаемая дивдоходность 7,81% — компания сократила дивиденды во 2 кв. с $0,63 до $0,315 на акцию в квартал.

✅ Компания способна продолжать выплачивать текущую сумму дивидендов, но испытывает трудности с краткосрочной ликвидностью.

❗️ На графике ниже: голубая область — див.выплата LTM, красная линия — див.доходность LTM

#IF_акции_США #IF_обзор #нефтянка

🛢 Chevron Corporation участвует в вертикально интегрированных энергетических, химических и нефтяных операциях по всему миру. Компания работает в двух сегментах: Upstream и Downstream. Также занимается заемным финансированием и страхованием, недвижимостью и технологическим бизнесом.

• Капитализация $138,18 млрд

• Полная стоимость (EV) $165,59 млрд

• EV / EBITDA (FWD) 10,1, среднее по отрасли 6,94

• Рентабельность EBITDA 10,76% 📛

— Общий Долг / Акционерный капитал 15,6%.

— Общие Обязательства / Общие Активы 40,8%

— Наличные и эквиваленты $6,866 млрд / Долг $34,81 млрд

— Чистый долг / EBITDA 2,62х

— Коэффициент краткосрочной ликвидности 1,14

Ожидаемая EPS:

• 2021: $2,51 (+80,6% г/г)

• 2022: $3,77 (+50,4% г/г)

💰 Ожидаемая дивдоходность 7,19% - компания не сокращала дивиденды.

✅ Компания способна продолжать выплачивать текущую сумму дивидендов.

🛢 BP PLC — занимается энергетическим бизнесом (Upstream, Downstream) по всему миру. Владеет пакетом акций (19,75%) компании Роснефть.

• Капитализация $54,58 млрд

• Полная стоимость (EV) $120,10 млрд

• EV / EBITDA (FWD) 7,09, среднее по отрасли 6,94

• Рентабельность EBITDA 8,41% 📛

— Общий Долг / Акционерный капитал 99,92%

— Общие Обязательства / Общие Активы 68,43%

— Наличные и эквиваленты $31,05 млрд / Долг $82,09 млрд.

— Чистый долг / EBITDA 2,95х

— Коэффициент краткосрочной ликвидности 0,82 📛

Ожидаемая EPS:

• 2021: $1,44 (-% г/г)

• 2022: $2,67 (+84,8% г/г)

💰 Ожидаемая дивдоходность 7,81% — компания сократила дивиденды во 2 кв. с $0,63 до $0,315 на акцию в квартал.

✅ Компания способна продолжать выплачивать текущую сумму дивидендов, но испытывает трудности с краткосрочной ликвидностью.

❗️ На графике ниже: голубая область — див.выплата LTM, красная линия — див.доходность LTM

#IF_акции_США #IF_обзор #нефтянка

{kind=link}

📄 Chevron: Отчетность за 4 кв 2020 г.

🛢 #CVX (-2,7% на открытии), по GAAP:

• Выручка: $25.25 млрд (-30.5% г/г), хуже прогноза на $720 млн

($94,692 за FY-2020, -35% г/г)

• Чистый убыток: $665 млн, по сравнению с убытком в $6,6 млрд в 4Q19.

($5,5 за FY-2020, по сравнению с прибылью $2,9 в 2019 г.)

• Убыток на акцию: $0,33 - хуже прогноза на $0,40

($2,96 за FY-2020, по сравнению с прибылью $1,54 на акцию в 2019 г.)

Убыток на акцию по Non-GAAP: $0,01 - лучше прогноза на $0,14, по сравнению со скорректированной EPS $1,49 в 4Q19.

💰Несмотря на убытки, Chevron повысил дивиденды на акцию в 2020 году 33-й год подряд:

- Квартальный дивиденд $1,29 на акцию.

- Форвардная доходность 5,86%, ex-div 16 фев.

⚙️ Основные операционные результаты 4Q20 (производство):

- Добыча в нефтяном эквиваленте 3,28 млн баррелей в день (+6% г/г), за полный 2020 год - 3,08 млг баррелей в день (+1% г/г).

- Средняя цена реализации нефти: $33 по сравнению с $47 годом ранее.

- Средняя цена реализации природного газа $1,49 за тысячу куб. футов по сравнению с $1,10 годом ранее.

💼 Корпоративные события:

• В октябре завершено приобретение Noble Energy

• Компания получила выручку от продажи активов в размере $2,9 млрд в 2020 году, включая продажу газового бизнеса в Аппалачах в декабре.

• В 2020 году Chevron увеличила чистые доказанные запасы нефтяного эквивалента на 832 млн баррелей. Наибольший чистый прирост был получен в результате приобретения Noble Energy и активов в Казахстане, наибольшее чистое сокращение - от активов в Австралии, Венесуэле и Пермском бассейне, а также от продажи Аппалачей.

• В течение года компания начала добычу газа на своем СП CalBioGas по возобновляемому природному газу (RNG) в Калифорнии, заключила новое партнерство с RNG с Brightmark и Novvi.

• Заключила соглашения об инвестировании в улавливание углерода и другие низкоуглеродные технологии через свой фонд Future Energy Fund.

Баланс:

• Денежные средства, эквиваленты и краткосрочные инвестиции $5,6 млрд (без изм.)

• Общая консолидированная задолженность $44,3 млрд (+64% г/г), - увеличение на $9,4 млрд связано с приобретением Noble Energy.

🔍 Прогноз на 2021 FY не опубликован.

#IF_отчеты #IF_акции_США

🛢 #CVX (-2,7% на открытии), по GAAP:

• Выручка: $25.25 млрд (-30.5% г/г), хуже прогноза на $720 млн

($94,692 за FY-2020, -35% г/г)

• Чистый убыток: $665 млн, по сравнению с убытком в $6,6 млрд в 4Q19.

($5,5 за FY-2020, по сравнению с прибылью $2,9 в 2019 г.)

• Убыток на акцию: $0,33 - хуже прогноза на $0,40

($2,96 за FY-2020, по сравнению с прибылью $1,54 на акцию в 2019 г.)

Убыток на акцию по Non-GAAP: $0,01 - лучше прогноза на $0,14, по сравнению со скорректированной EPS $1,49 в 4Q19.

💰Несмотря на убытки, Chevron повысил дивиденды на акцию в 2020 году 33-й год подряд:

- Квартальный дивиденд $1,29 на акцию.

- Форвардная доходность 5,86%, ex-div 16 фев.

⚙️ Основные операционные результаты 4Q20 (производство):

- Добыча в нефтяном эквиваленте 3,28 млн баррелей в день (+6% г/г), за полный 2020 год - 3,08 млг баррелей в день (+1% г/г).

- Средняя цена реализации нефти: $33 по сравнению с $47 годом ранее.

- Средняя цена реализации природного газа $1,49 за тысячу куб. футов по сравнению с $1,10 годом ранее.

💼 Корпоративные события:

• В октябре завершено приобретение Noble Energy

• Компания получила выручку от продажи активов в размере $2,9 млрд в 2020 году, включая продажу газового бизнеса в Аппалачах в декабре.

• В 2020 году Chevron увеличила чистые доказанные запасы нефтяного эквивалента на 832 млн баррелей. Наибольший чистый прирост был получен в результате приобретения Noble Energy и активов в Казахстане, наибольшее чистое сокращение - от активов в Австралии, Венесуэле и Пермском бассейне, а также от продажи Аппалачей.

• В течение года компания начала добычу газа на своем СП CalBioGas по возобновляемому природному газу (RNG) в Калифорнии, заключила новое партнерство с RNG с Brightmark и Novvi.

• Заключила соглашения об инвестировании в улавливание углерода и другие низкоуглеродные технологии через свой фонд Future Energy Fund.

Баланс:

• Денежные средства, эквиваленты и краткосрочные инвестиции $5,6 млрд (без изм.)

• Общая консолидированная задолженность $44,3 млрд (+64% г/г), - увеличение на $9,4 млрд связано с приобретением Noble Energy.

🔍 Прогноз на 2021 FY не опубликован.

#IF_отчеты #IF_акции_США

📌 Главное за неделю. #IF_главное

🚀 Хэдж-фонды терпят сокрушительное поражение от ритейл-инвесторов. За чередой шортсквизов стоят трейдеры из сообщества wallstreetbets на Reddit. 👉 О шортсквизах и их причинах.

📜 PepsiCo и Beyond Meat объявляют о создании совместного предприятия

📄 Сезон отчетности продолжается. Посмотрели на: #CVX, #CL, #V, #MA, #LUV, #AAL, #MCD, #CMCSA, #DHR, #FB, #TSLA, #AAPL, #BA, #T, #AMD, #MSFT, #IVZ, #VZ, #NEE, #NVS и #JNJ

💡 Обновили идеи по IBM и Globaltrans. Какие результаты на текущий момент?

📈 Рассказали о пузырях и их создателях. Что думают инвест-банки об инфляции, как от неё защититься, как на ней заработать, и почему дорожают товары?

🔎 Взглянули на #FTNT и #AQUA

☀️ Сделали новые покупки в Благофель. Выбрали три перспективные бумаги.

🚀 Хэдж-фонды терпят сокрушительное поражение от ритейл-инвесторов. За чередой шортсквизов стоят трейдеры из сообщества wallstreetbets на Reddit. 👉 О шортсквизах и их причинах.

📜 PepsiCo и Beyond Meat объявляют о создании совместного предприятия

📄 Сезон отчетности продолжается. Посмотрели на: #CVX, #CL, #V, #MA, #LUV, #AAL, #MCD, #CMCSA, #DHR, #FB, #TSLA, #AAPL, #BA, #T, #AMD, #MSFT, #IVZ, #VZ, #NEE, #NVS и #JNJ

💡 Обновили идеи по IBM и Globaltrans. Какие результаты на текущий момент?

📈 Рассказали о пузырях и их создателях. Что думают инвест-банки об инфляции, как от неё защититься, как на ней заработать, и почему дорожают товары?

🔎 Взглянули на #FTNT и #AQUA

☀️ Сделали новые покупки в Благофель. Выбрали три перспективные бумаги.

🤕 Когда полегчает нефтяным мейджорам?

🛢 Исходя из результатов отчетности за 4 квартал 2020 года, при средней цене сырой нефти $37-40, большинство крупных нефтяных мейджоров, эксплуатирующих традиционные месторождения, работают +/- в ноль.

Это не касается сланцевиков, у которых цена безубыточности порядком выше. В Техасе и Нью-Мексико это ~$45 за баррель, в Северной Дакоте - выше $50.

• За 4Q20 Exxon Mobil (#XOM) и BP (#BP) отчитались о почти нулевой нормализованной на единоразовые статьи прибыли: EPS за 4Q составила $0,03 у обеих компаний.

• Chevron (#CVX) в аналогичных рыночных условиях получила незначительный убыток на акцию в размере $0,01.

Последний раз средняя квартальная цена на нефть в размере $60 была в 4Q2019.

❗️В 2020 г. все нефтяные компании практически в два раза сократили капитальные затраты и геологоразведку от уровня 4 кв. 2019 года, что в среднем составляет от 7% до 10% от выручки.

Если цены на нефть удержатся на отметке $60, нефтяники могут наверстать убытки 2020 года и получат рекордную за последние годы прибыль в 1 квартале, отмеченным одновременным ростом цен и низкими капитальными затратами.

🔮 В преимущественном положении окажутся:

• Total (#TOT). Компания обладает наибольшими нефтеперерабатывающими мощностями, увеличивающими маржинальность бизнеса.

• ConocoPhillips (#COP), имеющая почти 50%-ю долю выручки от продажи природного газа, цена которого достигла максимальных значений с февраля 2019 года.

#нефтянка #IF_сектор

🛢 Исходя из результатов отчетности за 4 квартал 2020 года, при средней цене сырой нефти $37-40, большинство крупных нефтяных мейджоров, эксплуатирующих традиционные месторождения, работают +/- в ноль.

Это не касается сланцевиков, у которых цена безубыточности порядком выше. В Техасе и Нью-Мексико это ~$45 за баррель, в Северной Дакоте - выше $50.

• За 4Q20 Exxon Mobil (#XOM) и BP (#BP) отчитались о почти нулевой нормализованной на единоразовые статьи прибыли: EPS за 4Q составила $0,03 у обеих компаний.

• Chevron (#CVX) в аналогичных рыночных условиях получила незначительный убыток на акцию в размере $0,01.

Последний раз средняя квартальная цена на нефть в размере $60 была в 4Q2019.

❗️В 2020 г. все нефтяные компании практически в два раза сократили капитальные затраты и геологоразведку от уровня 4 кв. 2019 года, что в среднем составляет от 7% до 10% от выручки.

Если цены на нефть удержатся на отметке $60, нефтяники могут наверстать убытки 2020 года и получат рекордную за последние годы прибыль в 1 квартале, отмеченным одновременным ростом цен и низкими капитальными затратами.

🔮 В преимущественном положении окажутся:

• Total (#TOT). Компания обладает наибольшими нефтеперерабатывающими мощностями, увеличивающими маржинальность бизнеса.

• ConocoPhillips (#COP), имеющая почти 50%-ю долю выручки от продажи природного газа, цена которого достигла максимальных значений с февраля 2019 года.

#нефтянка #IF_сектор

👨🏻🦳 Баффет и Verizon

Berkshire Hathaway (#BRK) Уоррена Баффета раскрыла информацию о покупке за $8,62 млрд 146,7 млн акций Verizon и 48,5 млн акций Chevron за $4,1 млрд.

📡 Крупный пакет #VZ был сформирован по цене $54 - $62 и занял долю в 3,19% в портфеля Berkshire.

🛢 #CVX была приобретена по цене $72 - $91 и теперь занимает 1,52% в портфеле. Прошлым летом Баффет поставил на разворот цен на газ и купил газовые активы Доминион Энерджи, а теперь он ставит на нефть через Chevron.

Обе позиции Berkshire собирал в 3КВ20, но избежал раннего раскрытия этих долей, воспользовавшись возможностью “конфиденциального раскрытия”.

Также Berkshire повысил долю в Kroger, Merck, Abbvie и Bristol-Myers Squibb.

📉 Баффет впервые сократил на 6% долю в Apple и на 59% в Wells Fargo, а также полностью продал Barrick Gold, Pfizer, M&T Bank и JPMorgan Chase.

Баффет — сторонник стоимостного инвестирования и давно держит долю в Verizon, сократив ее ранее в 2019 году.

💡Не стоит слепо копировать его сделки, поскольку специфика страхового бизнеса Berkshire Hathaway вынуждает держать активы в ликвидных облигациях, которые можно быстро продать и направить на покрытие страховых возмещений.

Поскольку ликвидные облигации приносят отрицательную доходность, страховые компании, так же как и пенсионные фонды, голосуют за ликвидных дивидендных гигантов, акциями которых можно заменить облигации.

#IF_обзор #IF_акции_США

Berkshire Hathaway (#BRK) Уоррена Баффета раскрыла информацию о покупке за $8,62 млрд 146,7 млн акций Verizon и 48,5 млн акций Chevron за $4,1 млрд.

📡 Крупный пакет #VZ был сформирован по цене $54 - $62 и занял долю в 3,19% в портфеля Berkshire.

🛢 #CVX была приобретена по цене $72 - $91 и теперь занимает 1,52% в портфеле. Прошлым летом Баффет поставил на разворот цен на газ и купил газовые активы Доминион Энерджи, а теперь он ставит на нефть через Chevron.

Обе позиции Berkshire собирал в 3КВ20, но избежал раннего раскрытия этих долей, воспользовавшись возможностью “конфиденциального раскрытия”.

Также Berkshire повысил долю в Kroger, Merck, Abbvie и Bristol-Myers Squibb.

📉 Баффет впервые сократил на 6% долю в Apple и на 59% в Wells Fargo, а также полностью продал Barrick Gold, Pfizer, M&T Bank и JPMorgan Chase.

Баффет — сторонник стоимостного инвестирования и давно держит долю в Verizon, сократив ее ранее в 2019 году.

💡Не стоит слепо копировать его сделки, поскольку специфика страхового бизнеса Berkshire Hathaway вынуждает держать активы в ликвидных облигациях, которые можно быстро продать и направить на покрытие страховых возмещений.

Поскольку ликвидные облигации приносят отрицательную доходность, страховые компании, так же как и пенсионные фонды, голосуют за ликвидных дивидендных гигантов, акциями которых можно заменить облигации.

#IF_обзор #IF_акции_США

📈 Самые дефицитные товары 2022 года: ищем идеи

В 2021 году многие товары в мировом масштабе были дефицитными для бизнеса. Скорее всего, их будет не хватать и в 2022. Дефицит всегда интересен инвестору: чем выше спрос, тем больше потенциал роста.

Мы сделали подборку наиболее востребованных товаров.

Магний. Магний незаменим для автомобилестроения. Главный производитель – Китай, но он сократил производство, чтобы снизить выбросы. От дефицита магния больше всего пострадают автопроизводители (#BMW, #TM, #VOW). А выиграть могут производители сырья:

• Соликамский магниевый завод #MGNZ;

• Китайская Aluminum Corporation of China #ACH;

• Американская Compass Minerals International #CMP.

Природный газ. С начала сентября 2021 года его цена выросла на 340%. При этом причин ожидать снижения цены в ближайшее время нет. Наибольшую выгоду от дефицита газа получат:

• Exxon Mobil #XOM

• PetroChina #PTR

• Chevron #CVX

• Газпром #GAZP.

Уран. С начала августа уран подорожал на 50%, во многом из-за спекуляций. Вдобавок к этому все большую популярность стали приобретать модульные атомные реакторы. Их актуальность распространилась в связи с тенденцией к переходу на снижение углеродных выбросов. Кто выиграет от дефицита урана?

• Казатомпром #KAP — крупнейший поставщик урана в мире

• Канадская горнорудная компания Cameco #CCJ

Литий. Он дорожает из-за растущего спроса со стороны производителей электромобилей. Какие компании выиграют от роста цен на литий?

• производитель аккумуляторов для электромобилей Albemarle #ALB

• добывающая компания Lithium Americas #LAC

В меньшем масштабе на мировом рынке также наблюдается дефицит железной руды, олова, никеля и азотных удобрений.

Подробный разбор читайте на сайте InvestFuture

#IF_сектор #IF_акции_РФ #IF_акции_США

В 2021 году многие товары в мировом масштабе были дефицитными для бизнеса. Скорее всего, их будет не хватать и в 2022. Дефицит всегда интересен инвестору: чем выше спрос, тем больше потенциал роста.

Мы сделали подборку наиболее востребованных товаров.

Магний. Магний незаменим для автомобилестроения. Главный производитель – Китай, но он сократил производство, чтобы снизить выбросы. От дефицита магния больше всего пострадают автопроизводители (#BMW, #TM, #VOW). А выиграть могут производители сырья:

• Соликамский магниевый завод #MGNZ;

• Китайская Aluminum Corporation of China #ACH;

• Американская Compass Minerals International #CMP.

Природный газ. С начала сентября 2021 года его цена выросла на 340%. При этом причин ожидать снижения цены в ближайшее время нет. Наибольшую выгоду от дефицита газа получат:

• Exxon Mobil #XOM

• PetroChina #PTR

• Chevron #CVX

• Газпром #GAZP.

Уран. С начала августа уран подорожал на 50%, во многом из-за спекуляций. Вдобавок к этому все большую популярность стали приобретать модульные атомные реакторы. Их актуальность распространилась в связи с тенденцией к переходу на снижение углеродных выбросов. Кто выиграет от дефицита урана?

• Казатомпром #KAP — крупнейший поставщик урана в мире

• Канадская горнорудная компания Cameco #CCJ

Литий. Он дорожает из-за растущего спроса со стороны производителей электромобилей. Какие компании выиграют от роста цен на литий?

• производитель аккумуляторов для электромобилей Albemarle #ALB

• добывающая компания Lithium Americas #LAC

В меньшем масштабе на мировом рынке также наблюдается дефицит железной руды, олова, никеля и азотных удобрений.

Подробный разбор читайте на сайте InvestFuture

#IF_сектор #IF_акции_РФ #IF_акции_США

🛢 Нефтегазовые компании — лучший выбор в 2022 году?

Цены на энергоносители в прошлом году росли стремительными темпами, но тогда никто и не думал, что они могут расти дальше. Однако 2022 год «подарил» нам газ по $4 000 за тыс. кубометров, а нефть выше $130. И, возможно, это еще не конец…

Почему растут цены?

В основном из-за российской военной операции на Украине. Тут у инвесторов целый букет опасений.

1. Ввод эмбарго на российские энергоносители приведет к резкому дефициту углеводородов на рынке.

2. Россия в ответ может запретить их экспорт в Европу.

3. Возможны перебои с поставками энергоносителей по украинскому трубопроводу, который могут повредить в ходе военных действий.

Высокие цены на энергоносители бьют по экономике США, где растет инфляция, а бензин за неделю подорожал на 40%. ЕС так активно ищет замену нефти и газу, что вновь растет спрос на самый неэкологичный источник энергии — уголь. Правда, он тоже недешевый: с начала года цены выросли более чем на 50%.

Чего ждать дальше?

Многие аналитики предсказывают дальнейший рост нефтегазовых компаний, поскольку они извлекают выгоду из быстрого роста цен на энергоносители. Некоторые инвесторы уже закупаются: есть данные, что Уоррен Баффет увеличил на $5 млрд долю в Occidental Petroleum #OXY и удвоил инвестиции в Chevron #CVX.

Но нужно помнить, что в текущих «санкционных реалиях», инвестиции в иностранные компании (через российских брокеров) несут дополнительные риски. Если санкции Запада коснутся СПБ Биржи, то инвесторы могут быть «заперты» в своих бумагах.

Мнение аналитиков InvestFuture

📍Есть основания ожидать деэскалации конфликта на Украине, что скорректирует цены на углеводороды.

📍Но даже с учетом этого российские нефтегазовые экспортеры выглядят недооцененными. Европа не может отказаться от газа из РФ, а есть еще и Китай, который вообще не вводил никаких санкций.

📍Покупать российские бумаги сейчас — в целом рискованная идея. Однако акции экспортеров, большая часть выручки которых поступает в валюте, могут стать защитной идеей для сохранения рублевого капитала от девальвации. Главное выбирать компании с хорошей маржинальностью.

Кстати, вчера в IF+ мы проводили Инвесткомитет, на котором в течение двух часов разбирали этот сектор и пытались найти бенефициаров сложившейся ситуации.

#IF_макро #IF_сектор

Цены на энергоносители в прошлом году росли стремительными темпами, но тогда никто и не думал, что они могут расти дальше. Однако 2022 год «подарил» нам газ по $4 000 за тыс. кубометров, а нефть выше $130. И, возможно, это еще не конец…

Почему растут цены?

В основном из-за российской военной операции на Украине. Тут у инвесторов целый букет опасений.

1. Ввод эмбарго на российские энергоносители приведет к резкому дефициту углеводородов на рынке.

2. Россия в ответ может запретить их экспорт в Европу.

3. Возможны перебои с поставками энергоносителей по украинскому трубопроводу, который могут повредить в ходе военных действий.

Высокие цены на энергоносители бьют по экономике США, где растет инфляция, а бензин за неделю подорожал на 40%. ЕС так активно ищет замену нефти и газу, что вновь растет спрос на самый неэкологичный источник энергии — уголь. Правда, он тоже недешевый: с начала года цены выросли более чем на 50%.

Чего ждать дальше?

Многие аналитики предсказывают дальнейший рост нефтегазовых компаний, поскольку они извлекают выгоду из быстрого роста цен на энергоносители. Некоторые инвесторы уже закупаются: есть данные, что Уоррен Баффет увеличил на $5 млрд долю в Occidental Petroleum #OXY и удвоил инвестиции в Chevron #CVX.

Но нужно помнить, что в текущих «санкционных реалиях», инвестиции в иностранные компании (через российских брокеров) несут дополнительные риски. Если санкции Запада коснутся СПБ Биржи, то инвесторы могут быть «заперты» в своих бумагах.

Мнение аналитиков InvestFuture

📍Есть основания ожидать деэскалации конфликта на Украине, что скорректирует цены на углеводороды.

📍Но даже с учетом этого российские нефтегазовые экспортеры выглядят недооцененными. Европа не может отказаться от газа из РФ, а есть еще и Китай, который вообще не вводил никаких санкций.

📍Покупать российские бумаги сейчас — в целом рискованная идея. Однако акции экспортеров, большая часть выручки которых поступает в валюте, могут стать защитной идеей для сохранения рублевого капитала от девальвации. Главное выбирать компании с хорошей маржинальностью.

Кстати, вчера в IF+ мы проводили Инвесткомитет, на котором в течение двух часов разбирали этот сектор и пытались найти бенефициаров сложившейся ситуации.

#IF_макро #IF_сектор

⚛ Термоядерный синтез. Нефти и газу пора на пенсию?Американским учёным удалось совершить прорыв — провести реакцию термоядерного синтеза, которая впервые в истории отдала больше энергии, чем затратила. И вроде «выхлоп» оказался небольшой: собранной энергии едва хватит на десяток вскипяченных чайников. Но ведь это только начало.

Атомный и термоядерный. В чём разница? На обычных АЭС происходит деление ядер урана, благодаря которому выделяется энергия. А вот термоядерный синтез — это попытка повторить реакции, происходящие на солнце, то есть слияние двух атомов. Причём энергии при этом выделяется намного больше. Потенциально это и дешевле, ведь для реакций используются лёгкий и дешёвый водород.

Перспективы. В пока что необозримом будущем такие реакторы могут полностью заместить нефть и газ на энергетическом рынке. Но есть нюанс. Успех учёных США стоил $3,5 млрд. И это ради минимального результата. Поставить термоядерный синтез «на конвейер» получится ещё ой как не скоро. Главная проблема – длительное удержание плазмы в стабильном состоянии. Для этого миру нужен ещё один научный прорыв.

Как инвестировать в это все? Скажем честно — возможностей мало. Многие энергетические компании, такие как #CVX и #EQNR, стремятся вкладываться в мирный атом. Пока это единственная возможность «проголосовать» своими деньгами за этот научный прорыв. Прямых возможностей инвестировать в отрасль пока нет.

@IF_Stocks | youtube | аналитика и обучение