☀️ 14 октября: открытие

Индексы США закрылись в минусе. Внимание инвесторов направлено на сезон корпоративной отчетности. Сегодня ждем #UNH #BAC #WFC #GS.

Рынки АТР преимущественно снижаются. Российские фондовые индексы начали день без заметной динамики.

Группа «Эталон» объявила операционные результаты за 3 кв. и 9 мес. 2020

Детский мир объявил операционные результаты за 3 кв. и 9 мес. 2020

Мировые индексы

🇺🇸 Индекс S&P 500: 3511,9 (-0,63%)

🇺🇸 Фьючерс на S&P 500: 3511,6 (+0,16%)

🇨🇳 Индекс Shanghai Composite: 3340,8 (-0,56%)

🇯🇵 Индекс Nikkei 225: 23626,7 (+0,11%)

Россия: главные индикаторы

🛢 Нефть Brent: $42,18 (-0,66%)

🇷🇺 Индекс Мосбиржи: 2833,3 (+0,14%)

🇷🇺 Индекс РТС: 1155,1 (-0,09%)

💵 USD/RUB: 77,3 (+0,28%)

💶 EUR/RUB: 90,6 (+0,17%)

#открытие

Индексы США закрылись в минусе. Внимание инвесторов направлено на сезон корпоративной отчетности. Сегодня ждем #UNH #BAC #WFC #GS.

Рынки АТР преимущественно снижаются. Российские фондовые индексы начали день без заметной динамики.

Группа «Эталон» объявила операционные результаты за 3 кв. и 9 мес. 2020

Детский мир объявил операционные результаты за 3 кв. и 9 мес. 2020

Мировые индексы

🇺🇸 Индекс S&P 500: 3511,9 (-0,63%)

🇺🇸 Фьючерс на S&P 500: 3511,6 (+0,16%)

🇨🇳 Индекс Shanghai Composite: 3340,8 (-0,56%)

🇯🇵 Индекс Nikkei 225: 23626,7 (+0,11%)

Россия: главные индикаторы

🛢 Нефть Brent: $42,18 (-0,66%)

🇷🇺 Индекс Мосбиржи: 2833,3 (+0,14%)

🇷🇺 Индекс РТС: 1155,1 (-0,09%)

💵 USD/RUB: 77,3 (+0,28%)

💶 EUR/RUB: 90,6 (+0,17%)

#открытие

🏦 Отчеты банков за 3 кв 2020

📈 Bank of America:

Выручка -11% г/г до $20,3 млрд.

Активы -0,1% кв/кв до $2,74 трлн.

Прибыль -15,5% г/г до $4,9 млрд.

Прибыль на акцию составила $0,51 – лучше прогноза в $0,49.

«По мере того, как происходит восстановление экономики, мы получили почти $5 млрд. прибыли в этом квартале. Это отражает разнообразие нашей бизнес-модели, лидирующие позиции и цифровые возможности, а также нашу способность ответственно добиваться намеченного роста» - Генеральный директор Брайн Мойнихан

📈 Goldman Sachs:

Выручка +29,5% г/г до $10,8 млрд.

Активы -0,9% кв/кв до $1,13 трлн.

Прибыль +94% г/г до $3,5 млрд.

Прибыль на акцию составила $9,68 – лучше прогноза в $5,57.

"Волатильность на рынке снизилась, а денежно-кредитная и налоговая политики остались на адаптивном уровне. В результате восстановления, цены на акции во все мире выросли, а кредитные спреды сократились по сравнению с концом 2 кв 2020." – говорится в отчете.

📉 Wells Fargo:

Выручка -14,1% г/г до $18,9 млрд.

Активы -2,3% кв/кв до $1,92 трлн.

Прибыль -55,7% г/г до $2,04 млрд.

Прибыль на акцию составила $0,42 – хуже прогноза в $0,45.

«Наши результаты за 3 квартал отражают влияние агрессивных монетарных и фискальных стимулов на экономику США. Исторически низкие процентные ставки снизили наш доход, а расходы остались на тех же уровнях» - Главный исполнительный директор Чарли Шарф

#IF_акции_США #IF_отчеты #BAC #WFC #GS

📈 Bank of America:

Выручка -11% г/г до $20,3 млрд.

Активы -0,1% кв/кв до $2,74 трлн.

Прибыль -15,5% г/г до $4,9 млрд.

Прибыль на акцию составила $0,51 – лучше прогноза в $0,49.

«По мере того, как происходит восстановление экономики, мы получили почти $5 млрд. прибыли в этом квартале. Это отражает разнообразие нашей бизнес-модели, лидирующие позиции и цифровые возможности, а также нашу способность ответственно добиваться намеченного роста» - Генеральный директор Брайн Мойнихан

📈 Goldman Sachs:

Выручка +29,5% г/г до $10,8 млрд.

Активы -0,9% кв/кв до $1,13 трлн.

Прибыль +94% г/г до $3,5 млрд.

Прибыль на акцию составила $9,68 – лучше прогноза в $5,57.

"Волатильность на рынке снизилась, а денежно-кредитная и налоговая политики остались на адаптивном уровне. В результате восстановления, цены на акции во все мире выросли, а кредитные спреды сократились по сравнению с концом 2 кв 2020." – говорится в отчете.

📉 Wells Fargo:

Выручка -14,1% г/г до $18,9 млрд.

Активы -2,3% кв/кв до $1,92 трлн.

Прибыль -55,7% г/г до $2,04 млрд.

Прибыль на акцию составила $0,42 – хуже прогноза в $0,45.

«Наши результаты за 3 квартал отражают влияние агрессивных монетарных и фискальных стимулов на экономику США. Исторически низкие процентные ставки снизили наш доход, а расходы остались на тех же уровнях» - Главный исполнительный директор Чарли Шарф

#IF_акции_США #IF_отчеты #BAC #WFC #GS

🏛 Банковский сектор в 2020 году

В кризисы банковский сектор всегда оказывается под давлением - снижение потребительской активности, невозвраты по кредитам и снижение процентных ставок. Все это приводит к сокращению доходов банков, что отражается в котировках.

📌 С начала 2020 года индекс S&P-500 (ETF SPY) вырос на 9,01%, а ETF финансового сектора (XLF) снизился на 17,68%.

За 9М 2020 многие банки сумели нарастить выручку:

• JP Morgan $90,319 млрд (+3,6% г/г)

• Bank of America $65,429 млрд (-5% г/г)

• Citigroup $57,799 млрд (+3% г/г)

• Goldman Sachs $32,819 млрд (+23% г/г)

✅ Рост доходов произошел благодаря торговым и андеррайтинговым подразделениям банков - высокая волатильность, ралли на рынках и большое количество проведенных IPO сформировали благоприятную почву для прибыли банков.

🔻 Отрицательное влияние на доходы оказало снижение процентных ставок и, как следствие, сокращение спреда между депозитами полученными и кредитами выданными.

Прибыль значительно упала в связи с созданием резервов:

• JP Morgan $16,995 млрд (-39% г/г)

• Bank of America $12,424 млрд (-39% г/г)

• Citigroup $7,068 млрд (-51% г/г)

• Goldman Sachs $5,203 млрд (-21% г/г)

Резервы - это часть прибыли, которая “замораживается” на субсчете на определенное время.

📎 Сформированные резервы не обязательно будут израсходованы в полном объеме на компенсацию дефолтных кредитов. При стабилизации экономики, доходов бизнеса и частных лиц резервы начнут расформировывать, переводить в чистую прибыль и направлять на дивиденды.

#IF_сектор #IF_акции_США #JPM #BAC #C #GS

В кризисы банковский сектор всегда оказывается под давлением - снижение потребительской активности, невозвраты по кредитам и снижение процентных ставок. Все это приводит к сокращению доходов банков, что отражается в котировках.

📌 С начала 2020 года индекс S&P-500 (ETF SPY) вырос на 9,01%, а ETF финансового сектора (XLF) снизился на 17,68%.

За 9М 2020 многие банки сумели нарастить выручку:

• JP Morgan $90,319 млрд (+3,6% г/г)

• Bank of America $65,429 млрд (-5% г/г)

• Citigroup $57,799 млрд (+3% г/г)

• Goldman Sachs $32,819 млрд (+23% г/г)

✅ Рост доходов произошел благодаря торговым и андеррайтинговым подразделениям банков - высокая волатильность, ралли на рынках и большое количество проведенных IPO сформировали благоприятную почву для прибыли банков.

🔻 Отрицательное влияние на доходы оказало снижение процентных ставок и, как следствие, сокращение спреда между депозитами полученными и кредитами выданными.

Прибыль значительно упала в связи с созданием резервов:

• JP Morgan $16,995 млрд (-39% г/г)

• Bank of America $12,424 млрд (-39% г/г)

• Citigroup $7,068 млрд (-51% г/г)

• Goldman Sachs $5,203 млрд (-21% г/г)

Резервы - это часть прибыли, которая “замораживается” на субсчете на определенное время.

📎 Сформированные резервы не обязательно будут израсходованы в полном объеме на компенсацию дефолтных кредитов. При стабилизации экономики, доходов бизнеса и частных лиц резервы начнут расформировывать, переводить в чистую прибыль и направлять на дивиденды.

#IF_сектор #IF_акции_США #JPM #BAC #C #GS

🥇 Goldman Sachs - новая веха в банкинге

#GS — ведущая глобальная инвестиционно-банковская компания.

60% чистой выручки генерируется в Северной и Южной Америке, 15% в Азии и 25% в Европе, на Ближнем Востоке и в Африке.

За последние два года Goldman Sachs создал инновационную цифровую платформу BaaS, которая сочетает в себе традиционные услуги управления денежными средствами, потребительские депозиты и транзакционное обслуживание на единой платформе, которая позиционирует компанию как технологическую.

BaaS быстро растет и представляет угрозу для классических банков, поскольку дает нефинансовым компаниям возможность предлагать банковские продукты и услуги.

🌍 Ожидается, что к 2030 г. BaaS станет рынком с оборотом > $5,0 трлн (~5% от мирового ВВП).

Недавно с Goldman Sachs по модели BaaS начали сотрудничать Big Tech:

• Apple — обработка платежей Apple Pay,

• Google, — Google Pay.

• Британский онлайн-банк Saga и пр.

📍Этот сдвиг открывает огромные перспективы для Goldman Sachs и приведет к смене парадигмы оценки этого банка инвесторами.

#IF_обзор #IF_акции_США #банки

#GS — ведущая глобальная инвестиционно-банковская компания.

60% чистой выручки генерируется в Северной и Южной Америке, 15% в Азии и 25% в Европе, на Ближнем Востоке и в Африке.

За последние два года Goldman Sachs создал инновационную цифровую платформу BaaS, которая сочетает в себе традиционные услуги управления денежными средствами, потребительские депозиты и транзакционное обслуживание на единой платформе, которая позиционирует компанию как технологическую.

BaaS быстро растет и представляет угрозу для классических банков, поскольку дает нефинансовым компаниям возможность предлагать банковские продукты и услуги.

🌍 Ожидается, что к 2030 г. BaaS станет рынком с оборотом > $5,0 трлн (~5% от мирового ВВП).

Недавно с Goldman Sachs по модели BaaS начали сотрудничать Big Tech:

• Apple — обработка платежей Apple Pay,

• Google, — Google Pay.

• Британский онлайн-банк Saga и пр.

📍Этот сдвиг открывает огромные перспективы для Goldman Sachs и приведет к смене парадигмы оценки этого банка инвесторами.

#IF_обзор #IF_акции_США #банки

📄 The Goldman Sachs & State Street: Отчетность за 4 кв 2020 г.

🏛 #GS (+2,4% на премаркете), по GAAP:

• Выручка: $11,74 млрд (+17,9% г/г) - лучше прогноза на $1,67 млрд

(выручка за полный 2020г. $44,56 млрд +22% г/г)

• Чистая прибыль: $4,51 млрд (+135% г/г)

($9,46 млрд за 2020 г., +12% г/г)

• EPS: $12,08 (+158% г/г) - лучше прогноза на $4,84

($24,74 за 2020 г., +18% г/г)

• ROE: 21,1% (+87 п.п. г/г), в целом по году 11,1% (+1,1 п.п. г/г)

Резервы на покрытие убытков по кредитам:

$293 млн (-13% г/г), против прогноза $334,5 млн

GS стал № 1 в мире по сделкам M&A

Рекордный вклад от андеррайтинга акций и облигаций.

🧮 Балансовая стоимость на акцию: $236.15 (+8,1% г/г)

🏛 #STT (-1,5% на премаркете), по GAAP:

• Выручка: $2,917 млрд (-4,3% г/г) - лучше прогноза на $100 млн

(выручка за полный 2020г. $9,499 млрд)

• Чистая прибыль: $0,537 млрд (-5% г/г)

($2,42 млрд за 2020 г.)

• EPS: $1,39 (+3% г/г) - хуже прогноза на $0,15

($6,32 за 2020 г.)

• ROE: 8,4% (-60 п.п. г/г)

Резервы на покрытие убытков по кредитам:

$148 млн (-3.3% кв/кв; +62,6% г/г)

Достаточность капитала уровня CET1 по Базель-3:

• 12,3% на конец периода (+6 пп)

AUM $3,467 трлн. (+11% г/г) против консенсуса в $3,306 трлн.

AUC/A $38,791 трн. (+13% г/г)

Рост AUM и AUC/A - за счет чистого притока в ETF и поступлений средств клиентов.

#IF_акции_США #IF_отчеты #банки

🏛 #GS (+2,4% на премаркете), по GAAP:

• Выручка: $11,74 млрд (+17,9% г/г) - лучше прогноза на $1,67 млрд

(выручка за полный 2020г. $44,56 млрд +22% г/г)

• Чистая прибыль: $4,51 млрд (+135% г/г)

($9,46 млрд за 2020 г., +12% г/г)

• EPS: $12,08 (+158% г/г) - лучше прогноза на $4,84

($24,74 за 2020 г., +18% г/г)

• ROE: 21,1% (+87 п.п. г/г), в целом по году 11,1% (+1,1 п.п. г/г)

Резервы на покрытие убытков по кредитам:

$293 млн (-13% г/г), против прогноза $334,5 млн

GS стал № 1 в мире по сделкам M&A

Рекордный вклад от андеррайтинга акций и облигаций.

🧮 Балансовая стоимость на акцию: $236.15 (+8,1% г/г)

🏛 #STT (-1,5% на премаркете), по GAAP:

• Выручка: $2,917 млрд (-4,3% г/г) - лучше прогноза на $100 млн

(выручка за полный 2020г. $9,499 млрд)

• Чистая прибыль: $0,537 млрд (-5% г/г)

($2,42 млрд за 2020 г.)

• EPS: $1,39 (+3% г/г) - хуже прогноза на $0,15

($6,32 за 2020 г.)

• ROE: 8,4% (-60 п.п. г/г)

Резервы на покрытие убытков по кредитам:

$148 млн (-3.3% кв/кв; +62,6% г/г)

Достаточность капитала уровня CET1 по Базель-3:

• 12,3% на конец периода (+6 пп)

AUM $3,467 трлн. (+11% г/г) против консенсуса в $3,306 трлн.

AUC/A $38,791 трн. (+13% г/г)

Рост AUM и AUC/A - за счет чистого притока в ETF и поступлений средств клиентов.

#IF_акции_США #IF_отчеты #банки

📌 Главное за неделю. #IF_главное

🇺🇸 Байден - президент: на российский рынок возвращается волатильность. Какие санкции наложены сейчас, их классификация. Как реагирует рынок ОФЗ, и что является серьезной угрозой?

🤔 “Северный Поток - 2” может быть достроен. А может быть и нет.

🙅♂️ Правительство хочет установить предельные цены на продукты. Бенефициары?

📄 Продолжается сезон отчетности. Разобрали: #BAC, #GS, #STT, #NFLX, #PG, #MS, #UAL, #KMI, #IBM, #INTC, #ISRG

🔍 Изучаем российские аналоги: QE по русски; первый Russian REIT.

🔍 Подробно взглянули на Cisco, узнали что такое SPACs и почему они так популярны.

💡 Опубликовали новую идею. Которую позаимствовал Morgan Stanley…

🇺🇸 Байден - президент: на российский рынок возвращается волатильность. Какие санкции наложены сейчас, их классификация. Как реагирует рынок ОФЗ, и что является серьезной угрозой?

🤔 “Северный Поток - 2” может быть достроен. А может быть и нет.

🙅♂️ Правительство хочет установить предельные цены на продукты. Бенефициары?

📄 Продолжается сезон отчетности. Разобрали: #BAC, #GS, #STT, #NFLX, #PG, #MS, #UAL, #KMI, #IBM, #INTC, #ISRG

🔍 Изучаем российские аналоги: QE по русски; первый Russian REIT.

🔍 Подробно взглянули на Cisco, узнали что такое SPACs и почему они так популярны.

💡 Опубликовали новую идею. Которую позаимствовал Morgan Stanley…

🏦 Инвестбанкинг в РФ - новый драйвер или пустышка (продолжение)

В итоге, несмотря на турбулентный 2020 год и низкую доходность по кредитованию (за счет сузившегося спреда), в структуре доходов американских банков наблюдалась устойчивая тенденция: инвестбанкинг приносит все больше денег, по сравнению с классическими банковскими услугами.

📊 Например, структура доходов JPMorgan Chase выглядит следующим образом:

• Финансовые услуги частным лицам и малому бизнесу – 43% выручки, -9% г/г.

• Инвестиционный банкинг – 38% выручки, +21% г/г, в том числе комиссии +12% г/г, доход от андеррайтинга +29% г/г.

• Управление активами – 12% выручки, +5% г/г.

• Активы под управлением AUM +16%, а прибыль от сектора +31%.

Следуя тренду, банки активно развивают услуги по управлению активами. Например, на прошлой неделе Goldman Sachs представил платформу по управлению инвестициями Marcus Invest, ориентированную на массовый рынок.

❗️ Раньше нужно было иметь от $10 млн, чтобы разместить свои активы в #GS. Теперь достаточно всего лишь $1000, чтобы стать клиентом акулы с Уолл-стрит.

В России очень слабо развита практика доверительного управления активами и IPO. Малый и средний бизнес в большей степени привлекает капитал за счет прямых займов, а не за счет выпуска облигаций, а крупные заемщики привлекают для андеррайтинга западные банки.

📎 В итоге, российские банки пока не получают ощутимую выгоду от этого направления и в гораздо большей степени зависимы от кредитных портфелей и ключевой процентной ставки, чем американские банки.

На примере Сбера: несмотря на рост доходов за 9М20 от операций клиентов на финансовых рынках, их размер составил всего 3,25% от общих процентных доходов, увеличившись с 2,4%.

#IF_обзор #IF_сектор

В итоге, несмотря на турбулентный 2020 год и низкую доходность по кредитованию (за счет сузившегося спреда), в структуре доходов американских банков наблюдалась устойчивая тенденция: инвестбанкинг приносит все больше денег, по сравнению с классическими банковскими услугами.

📊 Например, структура доходов JPMorgan Chase выглядит следующим образом:

• Финансовые услуги частным лицам и малому бизнесу – 43% выручки, -9% г/г.

• Инвестиционный банкинг – 38% выручки, +21% г/г, в том числе комиссии +12% г/г, доход от андеррайтинга +29% г/г.

• Управление активами – 12% выручки, +5% г/г.

• Активы под управлением AUM +16%, а прибыль от сектора +31%.

Следуя тренду, банки активно развивают услуги по управлению активами. Например, на прошлой неделе Goldman Sachs представил платформу по управлению инвестициями Marcus Invest, ориентированную на массовый рынок.

❗️ Раньше нужно было иметь от $10 млн, чтобы разместить свои активы в #GS. Теперь достаточно всего лишь $1000, чтобы стать клиентом акулы с Уолл-стрит.

В России очень слабо развита практика доверительного управления активами и IPO. Малый и средний бизнес в большей степени привлекает капитал за счет прямых займов, а не за счет выпуска облигаций, а крупные заемщики привлекают для андеррайтинга западные банки.

📎 В итоге, российские банки пока не получают ощутимую выгоду от этого направления и в гораздо большей степени зависимы от кредитных портфелей и ключевой процентной ставки, чем американские банки.

На примере Сбера: несмотря на рост доходов за 9М20 от операций клиентов на финансовых рынках, их размер составил всего 3,25% от общих процентных доходов, увеличившись с 2,4%.

#IF_обзор #IF_сектор

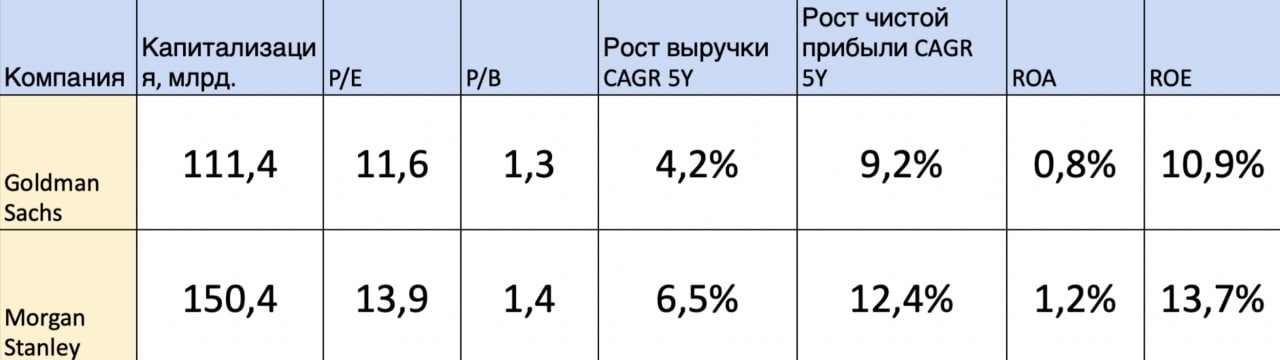

🦑 Щупальца, обвившие весь мир: Morgan Stanley и Goldman Sachs. Часть 1

В то время как большая часть банковского сектора США торгуется приблизительно на уровнях до мартовского падения, #MS и #GS с января прошлого года показали рост на 33% и 38% соответственно. Чем они так уникальны?

Сначала пару слов о репутации: «гигантский спрут-кровопийца, опутавший своими щупальцами человечество, без устали вгрызающийся окровавленной пастью во все, запах чего похож на запах денег» — это цитата о GS во время кризиса 2008. Банк первым был уличен в игре против своих же клиентов. MS занимался тем же, однако настолько сильно "по шапке" не получал.

Обе компании являются крупнейшими представителями инвестбанкинга США. В структуре выручки преобладают комиссии, а не типичный для банков процентный доход. Именно поэтому показатели эффективности MS и GS не только не просели, но и улучшились.

За год выручка Morgan Stanley увеличилась на 16%, а прибыль на 22%. Все благодаря росту доходов от андреррайтинга — в 2020 был бум IPO. Выручка GS увеличилась на 22% за счет роста доходов от маркет-мейкинга и того же андеррайтинга.

#IF_акции_США #IF_обзор

В то время как большая часть банковского сектора США торгуется приблизительно на уровнях до мартовского падения, #MS и #GS с января прошлого года показали рост на 33% и 38% соответственно. Чем они так уникальны?

Сначала пару слов о репутации: «гигантский спрут-кровопийца, опутавший своими щупальцами человечество, без устали вгрызающийся окровавленной пастью во все, запах чего похож на запах денег» — это цитата о GS во время кризиса 2008. Банк первым был уличен в игре против своих же клиентов. MS занимался тем же, однако настолько сильно "по шапке" не получал.

Обе компании являются крупнейшими представителями инвестбанкинга США. В структуре выручки преобладают комиссии, а не типичный для банков процентный доход. Именно поэтому показатели эффективности MS и GS не только не просели, но и улучшились.

За год выручка Morgan Stanley увеличилась на 16%, а прибыль на 22%. Все благодаря росту доходов от андреррайтинга — в 2020 был бум IPO. Выручка GS увеличилась на 22% за счет роста доходов от маркет-мейкинга и того же андеррайтинга.

#IF_акции_США #IF_обзор

🦑 Щупальца, обвившие весь мир: Morgan Stanley и Goldman Sachs. Часть 2

У этих банков есть серьезные драйверы роста:

• #MS растет за счет поглощений. В прошлом году банк купил электронную торговую платформу E*TRADE и компанию Eaton Vance. Это помогает закрыть пробелы в продуктах и услугах.

Управление капиталом и инвестиционный менеджмент — основа роста MS, которая только выигрывает от масштабирования.

• #GS продолжает уделять особое внимание инвест-банковскому бизнесу. Однако недавно Голдман изменил свою стратегию и начал стремиться создать потребительский банк с цифровым управлением, а также подразделение транзакционного банкинга.

Цифровой платформа Marcus by Goldman соответствует развивающемуся направлению «Банковское дело как услуга» (BaaS). GS считает, что платформа увеличит кредитный портфель более чем в 2,5 раза к 2024 году. Прогноз отрасли на 10 лет — рост до $5 трлн.

Также популярна B2B услуга для крупных компаний, желающих проводить внутренние транзакции без создания своего банка: GS предоставляет для этого свою инфраструктуру.

Мнение аналитиков InvestFuture

📍 MS и GS — прямые конкуренты. В 2020 MS сохранил лидерство в сфере M&A IT, медиа и телеком секторов: объемы сделок составили $341 млрд против 306 у GS.

📍 Главным риском остается изменение рыночной конъюнктуры: бум на IPO пройдет, и доходы от андеррайтинга упадут.

Другой риск - правовой. Финансовый сектор сталкивается с высокими требованиями и нередко подвергается штрафам.

📍 Оба банка стараются идти в ногу со временем добавляя к своим классическим услугам цифровые бизнесы.

Компании адекватно оцениваются в ~ 1,3 капитала. Для банков норма стоить до 2-х капиталов при пиковых значениях. По остальным показателям у GS есть небольшой дисконт. Этот дисконт уйдет с развитием проекта Marcus by Goldman Sachs.

Не является торговым сигналом или рекомендацией

#IF_акции_США #IF_обзор

У этих банков есть серьезные драйверы роста:

• #MS растет за счет поглощений. В прошлом году банк купил электронную торговую платформу E*TRADE и компанию Eaton Vance. Это помогает закрыть пробелы в продуктах и услугах.

Управление капиталом и инвестиционный менеджмент — основа роста MS, которая только выигрывает от масштабирования.

• #GS продолжает уделять особое внимание инвест-банковскому бизнесу. Однако недавно Голдман изменил свою стратегию и начал стремиться создать потребительский банк с цифровым управлением, а также подразделение транзакционного банкинга.

Цифровой платформа Marcus by Goldman соответствует развивающемуся направлению «Банковское дело как услуга» (BaaS). GS считает, что платформа увеличит кредитный портфель более чем в 2,5 раза к 2024 году. Прогноз отрасли на 10 лет — рост до $5 трлн.

Также популярна B2B услуга для крупных компаний, желающих проводить внутренние транзакции без создания своего банка: GS предоставляет для этого свою инфраструктуру.

Мнение аналитиков InvestFuture

📍 MS и GS — прямые конкуренты. В 2020 MS сохранил лидерство в сфере M&A IT, медиа и телеком секторов: объемы сделок составили $341 млрд против 306 у GS.

📍 Главным риском остается изменение рыночной конъюнктуры: бум на IPO пройдет, и доходы от андеррайтинга упадут.

Другой риск - правовой. Финансовый сектор сталкивается с высокими требованиями и нередко подвергается штрафам.

📍 Оба банка стараются идти в ногу со временем добавляя к своим классическим услугам цифровые бизнесы.

Компании адекватно оцениваются в ~ 1,3 капитала. Для банков норма стоить до 2-х капиталов при пиковых значениях. По остальным показателям у GS есть небольшой дисконт. Этот дисконт уйдет с развитием проекта Marcus by Goldman Sachs.

Не является торговым сигналом или рекомендацией

#IF_акции_США #IF_обзор

{kind=link}

🏦 Goldman Sachs — удивил ли "Атлант" своим отчетом?

#GS отчитался об удвоении выручки до $17,7 млрд год к году благодаря росту выручки всех сегментов бизнеса: инвестиционный банкинг скакнул на 73% за счет андеррайтинга и финансового консультирования при M&A сделках. Активы под управлением выросли до рекордных $2,2 трлн во многом за счет роста стоимости самих активов.

Компания запустила приложение для цифровых инвестиций Marcus Invest, которое открывает доступ к инвестиционным портфелям клиентам с порогом входа от $1000 — ритейл-инвесторы ликуют.

Рост выручки по всем сегментам отразился и на росте прибыли, что в свою очередь увеличило RoE банка до 31%.

📍 Как и на показателях других банков, на результаты Goldman влияет ожидаемое восстановление экономики и мягкая денежно-кредитная политика. Бизнес Goldman диверсифицирован и быстро подстраивается под потребности рынка. Запуск платформы Marcus by Goldman за пределами США будет оказывать положительное влияние на прибыльность банка.

👉 Смотреть распаковку!

#IF_отчеты #IF_обзор #IF_акции_США

#GS отчитался об удвоении выручки до $17,7 млрд год к году благодаря росту выручки всех сегментов бизнеса: инвестиционный банкинг скакнул на 73% за счет андеррайтинга и финансового консультирования при M&A сделках. Активы под управлением выросли до рекордных $2,2 трлн во многом за счет роста стоимости самих активов.

Компания запустила приложение для цифровых инвестиций Marcus Invest, которое открывает доступ к инвестиционным портфелям клиентам с порогом входа от $1000 — ритейл-инвесторы ликуют.

Рост выручки по всем сегментам отразился и на росте прибыли, что в свою очередь увеличило RoE банка до 31%.

📍 Как и на показателях других банков, на результаты Goldman влияет ожидаемое восстановление экономики и мягкая денежно-кредитная политика. Бизнес Goldman диверсифицирован и быстро подстраивается под потребности рынка. Запуск платформы Marcus by Goldman за пределами США будет оказывать положительное влияние на прибыльность банка.

👉 Смотреть распаковку!

#IF_отчеты #IF_обзор #IF_акции_США

🏦 Банки отчитались за 2-й квартал. Пришло время покупать?

Американские банки представили свои отчеты за 2-й квартал 2021 года и показали хорошие результаты. Аналитики прогнозировали всплеск банкротств и невозвратов по кредитам, но благодаря поддержке государства и «вертолетным» деньгам удалось избежать негативной волны. Результаты оказались значительно выше прогнозных значений.

🔝 Общая прибыль ТОП-5 банков США – составила $39 млрд, что в 5 раз превышает уровень 2 кв 2020 и примерно на 40% превышает среднюю квартальную прибыль в 2018 году.

Правда, JPMorgan #JPM отразил в прибыли $2,3 млрд резервов, которые были предназначены для покрытия потерь по ссудам, а Bank of America #BAC – $2,2 млрд резервов. Остальные банки последовали тому же примеру.

Несмотря на сильные отчёты по прибыли JPMorgan и Goldman #GS, цена на акции в первый день упала почти на 2%. Часть потерь они уже отыграли. Citi #C потерял более 3%, а Bank of America 5%. Инвесторы ожидали роста за счёт банковских продуктов, а не за счёт высвобождения резервов.

Один лишь Wells Fargo #WFC в первый день подрос на 5%. Но рост связан больше не с отчётом, а со слухами об отмене ограничений со стороны ФРС. Напомним, в 2016 году регуляторы обнаружили, Wells Fargo открывал «липовые» счета клиентам, которые об этом даже не знали.

Мнение аналитиков InvestFuture

📍 Многим американцам пособия сильно помогают платить по кредитам и в момент сокращения этих выплат может резко увеличиться количество банкротств. Это дополнительно будет давить на банковский сектор

📍 Пандемия стала дополнительным стимулом для роста прибыли банков. Следующим фактором может стать повышение ключевой ставки. При повышении ставок и снижении экономического роста многие инвесторы побегут спасать свои средства в кэше или облигациях, а банки от этого только выиграют.

📍 Замедление экономической активности и уменьшение банковских резервов негативно влияют на банковский сектор, но это будет нивелироваться повышением ставок и переходом инвесторов в защитные продукты.

#IF_сектор #IF_отчеты #IF_акции_США

Американские банки представили свои отчеты за 2-й квартал 2021 года и показали хорошие результаты. Аналитики прогнозировали всплеск банкротств и невозвратов по кредитам, но благодаря поддержке государства и «вертолетным» деньгам удалось избежать негативной волны. Результаты оказались значительно выше прогнозных значений.

🔝 Общая прибыль ТОП-5 банков США – составила $39 млрд, что в 5 раз превышает уровень 2 кв 2020 и примерно на 40% превышает среднюю квартальную прибыль в 2018 году.

Правда, JPMorgan #JPM отразил в прибыли $2,3 млрд резервов, которые были предназначены для покрытия потерь по ссудам, а Bank of America #BAC – $2,2 млрд резервов. Остальные банки последовали тому же примеру.

Несмотря на сильные отчёты по прибыли JPMorgan и Goldman #GS, цена на акции в первый день упала почти на 2%. Часть потерь они уже отыграли. Citi #C потерял более 3%, а Bank of America 5%. Инвесторы ожидали роста за счёт банковских продуктов, а не за счёт высвобождения резервов.

Один лишь Wells Fargo #WFC в первый день подрос на 5%. Но рост связан больше не с отчётом, а со слухами об отмене ограничений со стороны ФРС. Напомним, в 2016 году регуляторы обнаружили, Wells Fargo открывал «липовые» счета клиентам, которые об этом даже не знали.

Мнение аналитиков InvestFuture

📍 Многим американцам пособия сильно помогают платить по кредитам и в момент сокращения этих выплат может резко увеличиться количество банкротств. Это дополнительно будет давить на банковский сектор

📍 Пандемия стала дополнительным стимулом для роста прибыли банков. Следующим фактором может стать повышение ключевой ставки. При повышении ставок и снижении экономического роста многие инвесторы побегут спасать свои средства в кэше или облигациях, а банки от этого только выиграют.

📍 Замедление экономической активности и уменьшение банковских резервов негативно влияют на банковский сектор, но это будет нивелироваться повышением ставок и переходом инвесторов в защитные продукты.

#IF_сектор #IF_отчеты #IF_акции_США

🇨🇳 Китайские акции: опасность миновала?

Мы уже рассказывали о ситуации на фондовом рынке Китая (часть 1, часть 2).

Новые меры Пекина в отношении национального сектора образования спровоцировали обвал акций китайских Edtech-компаний. Вслед за ними полетели вниз и бумаги IT-гигантов КНР.

Опасаясь нежелательных побочных эффектов в других секторах рынка акций, а также на долговом и валютном рынках, власти страны решили вмешаться в ситуацию.

💉 Инъекция позитива...

Китайский регулятор по ценным бумагам (CSRC) позавчера вечером провел встречу с руководителями ведущих мировых инвестиционных банков, в том числе Credit Suisse #CSGN, Goldman Sachs #GS, JPMorgan #JPM и UBS #UBSG, чтобы успокоить финансовые рынки.

На встрече вице-председатель CSRC сказал банкирам, что официальная политика впредь будет более стабильной, а нынешние жесткие меры не нацелены на искусственную изоляцию китайского рынка от внешнего мира.

Одновременно близкая к властям газета China Daily сообщила, что Пекин по-прежнему поддерживает отечественные компании, стремящиеся к листингу за рубежом, а регулирующие органы скоро представят новые меры по дальнейшему открытию китайского рынка капитала для иностранных компаний.

Усилия властей по успокоению инвесторов принесли плоды: падение рынка акций КНР остановилось, и на нем наметился отскок.

🥄... и ложка негатива

Но при этом хороших новостей для сектора образования так и не прозвучало. Несмотря на успокаивающие заявления, Китай по-прежнему планирует изолировать индустрию образования от притока иностранных инвестиций.

#IF_макро #IF_акции_АТР

Мы уже рассказывали о ситуации на фондовом рынке Китая (часть 1, часть 2).

Новые меры Пекина в отношении национального сектора образования спровоцировали обвал акций китайских Edtech-компаний. Вслед за ними полетели вниз и бумаги IT-гигантов КНР.

Опасаясь нежелательных побочных эффектов в других секторах рынка акций, а также на долговом и валютном рынках, власти страны решили вмешаться в ситуацию.

💉 Инъекция позитива...

Китайский регулятор по ценным бумагам (CSRC) позавчера вечером провел встречу с руководителями ведущих мировых инвестиционных банков, в том числе Credit Suisse #CSGN, Goldman Sachs #GS, JPMorgan #JPM и UBS #UBSG, чтобы успокоить финансовые рынки.

На встрече вице-председатель CSRC сказал банкирам, что официальная политика впредь будет более стабильной, а нынешние жесткие меры не нацелены на искусственную изоляцию китайского рынка от внешнего мира.

Одновременно близкая к властям газета China Daily сообщила, что Пекин по-прежнему поддерживает отечественные компании, стремящиеся к листингу за рубежом, а регулирующие органы скоро представят новые меры по дальнейшему открытию китайского рынка капитала для иностранных компаний.

Усилия властей по успокоению инвесторов принесли плоды: падение рынка акций КНР остановилось, и на нем наметился отскок.

🥄... и ложка негатива

Но при этом хороших новостей для сектора образования так и не прозвучало. Несмотря на успокаивающие заявления, Китай по-прежнему планирует изолировать индустрию образования от притока иностранных инвестиций.

#IF_макро #IF_акции_АТР

🏦 Банки отчитались за 2021 год. Ралли продолжается?

Крупнейшие банки США открыли сезон отчетности за 4 квартал и весь 2021 год. В целом все отчеты вышли нейтральными. Из 6 крупнейших банков только два не оправдали прогнозов по прибыли на акцию: Goldman Sachs (#GS) и Citigroup (#C).

📌 Лидеры и аутсайдеры

Хуже всего инвесторы восприняли отчеты Goldman Sachs и JPMorgan #JPM: их акции падали на 8% и 6% соответственно. GS разочаровал инвесторов прибылью на акцию (EPS): она оказалась на 7% ниже прогнозов. Основной причиной стало увеличение расходов на зарплаты и бонусы сотрудникам сразу на 33% год к году.

JPMorgan, в отличие от GS, смог превзойти прогнозы, но инвесторам не понравилось ожидаемое увеличение капитальных затрат в 2022 году сразу на $6 млрд (13% от чистой прибыли за весь 2021 год).

А вот Wells Fargo (#WFC), наоборот, сокращает расходы, чем порадовал инвесторов: акции выросли на 3,6% сразу после отчета. Чистая прибыль компании превысила прогнозы сразу на 25%. Основной причиной стало сокращение расходов на 5% за счет снижения затрат на персонал, консалтинг, а также на аренду помещений.

📌 Удачный год

По итогу весь 2021 год оказался для многих представителей финансового сектора весьма удачным: отраслевой индекс S&P Banks Select Industry, отслеживающий бумаги крупнейших финансовых компаний, вырос за последний год на 25%, в то время как индекс широкого рынка S&P 500 прибавил лишь 19%.

Основной причиной такого роста стало увеличение потребительских расходов и рост кредитования на фоне восстановления экономики после локдаунов.

📍 Мнение аналитиков InvestFuture

4 квартал получился для банков нейтральным: почти все компании отчитались выше прогнозов по прибыли, а выручка как минимум превысила уровни 2020 года.

В 2022 году ожидается ускорение роста кредитования на фоне масштабных правительственных инвестиций в инфраструктуру и постепенного сворачивания денежно-кредитного стимулирования.

Также драйвером роста может послужить ожидаемое в этом году повышение ставок ФРС, поэтому потенциал финансового сектора США еще не исчерпан.

Подробнее читайте на сайте InvestFuture по ссылке

#IF_сектор #IF_отчеты #IF_акции_США

Крупнейшие банки США открыли сезон отчетности за 4 квартал и весь 2021 год. В целом все отчеты вышли нейтральными. Из 6 крупнейших банков только два не оправдали прогнозов по прибыли на акцию: Goldman Sachs (#GS) и Citigroup (#C).

📌 Лидеры и аутсайдеры

Хуже всего инвесторы восприняли отчеты Goldman Sachs и JPMorgan #JPM: их акции падали на 8% и 6% соответственно. GS разочаровал инвесторов прибылью на акцию (EPS): она оказалась на 7% ниже прогнозов. Основной причиной стало увеличение расходов на зарплаты и бонусы сотрудникам сразу на 33% год к году.

JPMorgan, в отличие от GS, смог превзойти прогнозы, но инвесторам не понравилось ожидаемое увеличение капитальных затрат в 2022 году сразу на $6 млрд (13% от чистой прибыли за весь 2021 год).

А вот Wells Fargo (#WFC), наоборот, сокращает расходы, чем порадовал инвесторов: акции выросли на 3,6% сразу после отчета. Чистая прибыль компании превысила прогнозы сразу на 25%. Основной причиной стало сокращение расходов на 5% за счет снижения затрат на персонал, консалтинг, а также на аренду помещений.

📌 Удачный год

По итогу весь 2021 год оказался для многих представителей финансового сектора весьма удачным: отраслевой индекс S&P Banks Select Industry, отслеживающий бумаги крупнейших финансовых компаний, вырос за последний год на 25%, в то время как индекс широкого рынка S&P 500 прибавил лишь 19%.

Основной причиной такого роста стало увеличение потребительских расходов и рост кредитования на фоне восстановления экономики после локдаунов.

📍 Мнение аналитиков InvestFuture

4 квартал получился для банков нейтральным: почти все компании отчитались выше прогнозов по прибыли, а выручка как минимум превысила уровни 2020 года.

В 2022 году ожидается ускорение роста кредитования на фоне масштабных правительственных инвестиций в инфраструктуру и постепенного сворачивания денежно-кредитного стимулирования.

Также драйвером роста может послужить ожидаемое в этом году повышение ставок ФРС, поэтому потенциал финансового сектора США еще не исчерпан.

Подробнее читайте на сайте InvestFuture по ссылке

#IF_сектор #IF_отчеты #IF_акции_США

🧸 Детский мир упал сильнее рынка. Падающий нож или хорошая скидка?

Сегодня в центре внимания вновь российский рынок. Индекс РТС падает на 10%, а мы продолжаем обращать ваше внимание на компании, которые могут быть интересны для покупки на коррекции.

Котировки Детского мира #DSKY падают быстрее, чем индекс Мосбиржи. При этом движение вниз они начали ещё с начала прошлого лета, то есть до общей коррекции.

Как дела у компании?

На первый взгляд, всё блестяще. Показатели роста впечатляют, комфортная долговая нагрузка позволяет выплачивать практически всю прибыль в виде дивидендов. Кроме того, Детский мир активно наращивает выручку, прибыль и количество магазинов. То есть, ДМ в чём-то уникален: высокие дивиденды плюс растущий бизнес. Но есть и риски.

Геополитика и девальвация рубля

Геополитическая ситуация сейчас давит на весь российский рынок. Компании из сектора ритейла — М.Видео #MVID, Магнит #MGNT#, X5 Group #FIVE# — в среднем упали сильнее рынка. Скорее всего, инвесторы боятся девальвации рубля и выходят из тех компаний, которые получают выручку на внутреннем рынке.

Стагнация и избыток конкурентов

Рост сектора замедляется из-за снижения рождаемости в России. А конкурентов у Детского мира много:

• активно растущие маркетплейсы: Ozon #OZON, Wildberries

• продуктовые ритейлеры, которые пытаются разнообразить свой ассортимент

Иностранные акционеры в структуре капитала

8,5% акционерного капитала Детского мира владеет американский банк Goldman Sachs #GS. Не исключено что в составе акционеров есть и другие “иностранцы”. А они часто излишне насторожены и при обострении геополитической обстановки вокруг России выходят из её активов.

Сокращение дивидендов

Последняя выплата по результатам 9 месяцев 2021 года неприятно удивила инвесторов: вместо 100% прибыли на дивиденды было направлено всего 60%. Компания объяснила: виноват коронавирус, а также возросшая неопределенность. Хотя в условиях возрастающей конкуренции и политической неопределенности, этот шаг позволит компании сохранять стабильность и вкладывать в дальнейшее развитие.

Мнение аналитиков InvestFuture

📍 Падение акций Детского мира — хорошая возможность купить активы интересной компании. Это не цикличная компания, поэтому она способна стабильно наращивать дивиденды.

📍 Однако в будущем расти прежними темпами станет всё сложнее. Детскому миру придется воевать с другими игроками и, возможно, даже поглотить кого-то из них.

#IF_анализ #IF_акции_РФ

Сегодня в центре внимания вновь российский рынок. Индекс РТС падает на 10%, а мы продолжаем обращать ваше внимание на компании, которые могут быть интересны для покупки на коррекции.

Котировки Детского мира #DSKY падают быстрее, чем индекс Мосбиржи. При этом движение вниз они начали ещё с начала прошлого лета, то есть до общей коррекции.

Как дела у компании?

На первый взгляд, всё блестяще. Показатели роста впечатляют, комфортная долговая нагрузка позволяет выплачивать практически всю прибыль в виде дивидендов. Кроме того, Детский мир активно наращивает выручку, прибыль и количество магазинов. То есть, ДМ в чём-то уникален: высокие дивиденды плюс растущий бизнес. Но есть и риски.

Геополитика и девальвация рубля

Геополитическая ситуация сейчас давит на весь российский рынок. Компании из сектора ритейла — М.Видео #MVID, Магнит #MGNT#, X5 Group #FIVE# — в среднем упали сильнее рынка. Скорее всего, инвесторы боятся девальвации рубля и выходят из тех компаний, которые получают выручку на внутреннем рынке.

Стагнация и избыток конкурентов

Рост сектора замедляется из-за снижения рождаемости в России. А конкурентов у Детского мира много:

• активно растущие маркетплейсы: Ozon #OZON, Wildberries

• продуктовые ритейлеры, которые пытаются разнообразить свой ассортимент

Иностранные акционеры в структуре капитала

8,5% акционерного капитала Детского мира владеет американский банк Goldman Sachs #GS. Не исключено что в составе акционеров есть и другие “иностранцы”. А они часто излишне насторожены и при обострении геополитической обстановки вокруг России выходят из её активов.

Сокращение дивидендов

Последняя выплата по результатам 9 месяцев 2021 года неприятно удивила инвесторов: вместо 100% прибыли на дивиденды было направлено всего 60%. Компания объяснила: виноват коронавирус, а также возросшая неопределенность. Хотя в условиях возрастающей конкуренции и политической неопределенности, этот шаг позволит компании сохранять стабильность и вкладывать в дальнейшее развитие.

Мнение аналитиков InvestFuture

📍 Падение акций Детского мира — хорошая возможность купить активы интересной компании. Это не цикличная компания, поэтому она способна стабильно наращивать дивиденды.

📍 Однако в будущем расти прежними темпами станет всё сложнее. Детскому миру придется воевать с другими игроками и, возможно, даже поглотить кого-то из них.

#IF_анализ #IF_акции_РФ

{kind=link}

⚡️ Интер РАО собирается уйти с биржи

Компания сейчас думает о том, чтобы в ближайшее время провести выкуп акций из свободного обращения (34%) и удалиться с Московской биржи.

Эту информацию косвенно подтверждает то, что Интер РАО до сих пор не отчиталась за 4 квартал 2021 года, хотя должна была это сделать еще 2 недели назад.

Акции компании с начала года потеряли 41%, поэтому на выкуп free float может хватить всего лишь 170 млрд рублей.

А деньги есть? В отчете за третий квартал 2021 года на счетах компании было 296 млрд рублей кеша. То есть, она может выкупить свои акции даже без привлечения дополнительного финансирования.

Кто сейчас владеет акциями Интер РАО?

• дочерняя компания «Интер РАО Капитал» – 29,6%

• Росимущество – 27,6%

• ФСК ЕЭС #FEES – 8,6%

Правда, есть ещё иностранные инвестиционные фонды – владельцы небольших пакетов акций. Например, Blackrock #BLK и Vanguard Group, JP Morgan #JPM и Goldman Sachs #GS. У них сейчас нет физической возможности продавать российские акции, поэтому, вероятно, продавать бумаги им придется уже на внебиржевом рынке.

Зачем Интер РАО делистинг? Главная задача – увеличить управляемость, а также снизить объем раскрываемой рынку информации. Это актуально в условиях санкций, но невозможно для публичной компании.

Еще одной причиной, которая официально не озучивалась, могли стать санкции США в отношении главы компании - Бориса Ковальчука.

#IF_акции_РФ

Компания сейчас думает о том, чтобы в ближайшее время провести выкуп акций из свободного обращения (34%) и удалиться с Московской биржи.

Эту информацию косвенно подтверждает то, что Интер РАО до сих пор не отчиталась за 4 квартал 2021 года, хотя должна была это сделать еще 2 недели назад.

Акции компании с начала года потеряли 41%, поэтому на выкуп free float может хватить всего лишь 170 млрд рублей.

А деньги есть? В отчете за третий квартал 2021 года на счетах компании было 296 млрд рублей кеша. То есть, она может выкупить свои акции даже без привлечения дополнительного финансирования.

Кто сейчас владеет акциями Интер РАО?

• дочерняя компания «Интер РАО Капитал» – 29,6%

• Росимущество – 27,6%

• ФСК ЕЭС #FEES – 8,6%

Правда, есть ещё иностранные инвестиционные фонды – владельцы небольших пакетов акций. Например, Blackrock #BLK и Vanguard Group, JP Morgan #JPM и Goldman Sachs #GS. У них сейчас нет физической возможности продавать российские акции, поэтому, вероятно, продавать бумаги им придется уже на внебиржевом рынке.

Зачем Интер РАО делистинг? Главная задача – увеличить управляемость, а также снизить объем раскрываемой рынку информации. Это актуально в условиях санкций, но невозможно для публичной компании.

Еще одной причиной, которая официально не озучивалась, могли стать санкции США в отношении главы компании - Бориса Ковальчука.

#IF_акции_РФ

🙅 ФРС грозит ростом ставки. Но рынок не верит

Американский регулятор все агрессивнее: он уже открыто заявляет, что в этом году ключевая ставка может вырасти аж до 6%, а перехода к снижению ждать не стоит. Однако рынки ведут себя так, как будто это их не касается. Например, хедж-фонды наращивают короткие позиции по доллару, словно ждут замедления темпа роста ставки.

И в 6% тоже, кажется, никто не верит: своп-контракты показывают ожидания инвесторов по ключевой ставке на уровне ниже 5%.

Откуда эйфория? Похоже, американские рынки опьянены пятничными данными по рынку труда: темп роста зарплат замедлился. То есть, они все еще растут, но уже не так быстро. Звучит слабовато, но американскому рынку хватило.

А еще крупные компании – например, Goldman Sachs #GS, McDonald's #MCD и Amazon #AMZN – все чаще заявляют о грядущих сокращениях. Если они придутся на первый квартал, ФРС скоро получит негативную статистику по рынку труда и сможет не торопиться с очередным повышением ставки.

Кстати, дело не только в ставке: попутно регулятор сокращает баланс, распродавая госбонды. Это изымает из системы ликвидность и еще сильнее давит на рынок акций.

Чего ждать дальше? Пока что динамика индекса S&P500 медвежья, но в краткосрочной перспективе возможен рост. На этой неделе настроение рынка определят:

• завтрашнее выступление председателя ФРС Пауэлла

• данные по инфляции США за декабрь и речь Патрика Харкера из ФРБ Филадельфии в четверг

При этом на прошлой неделе представитель ФРС заявил, что «количественное ужесточение» продлится еще 6-12 месяцев. Вероятно, именно тогда американский регулятор ожидает начала рецессии.

#IF_акции_США

@IF_Stocks

Американский регулятор все агрессивнее: он уже открыто заявляет, что в этом году ключевая ставка может вырасти аж до 6%, а перехода к снижению ждать не стоит. Однако рынки ведут себя так, как будто это их не касается. Например, хедж-фонды наращивают короткие позиции по доллару, словно ждут замедления темпа роста ставки.

И в 6% тоже, кажется, никто не верит: своп-контракты показывают ожидания инвесторов по ключевой ставке на уровне ниже 5%.

Откуда эйфория? Похоже, американские рынки опьянены пятничными данными по рынку труда: темп роста зарплат замедлился. То есть, они все еще растут, но уже не так быстро. Звучит слабовато, но американскому рынку хватило.

А еще крупные компании – например, Goldman Sachs #GS, McDonald's #MCD и Amazon #AMZN – все чаще заявляют о грядущих сокращениях. Если они придутся на первый квартал, ФРС скоро получит негативную статистику по рынку труда и сможет не торопиться с очередным повышением ставки.

Кстати, дело не только в ставке: попутно регулятор сокращает баланс, распродавая госбонды. Это изымает из системы ликвидность и еще сильнее давит на рынок акций.

Чего ждать дальше? Пока что динамика индекса S&P500 медвежья, но в краткосрочной перспективе возможен рост. На этой неделе настроение рынка определят:

• завтрашнее выступление председателя ФРС Пауэлла

• данные по инфляции США за декабрь и речь Патрика Харкера из ФРБ Филадельфии в четверг

При этом на прошлой неделе представитель ФРС заявил, что «количественное ужесточение» продлится еще 6-12 месяцев. Вероятно, именно тогда американский регулятор ожидает начала рецессии.

#IF_акции_США

@IF_Stocks