❄️ Как инвестировать в Северный Морской Путь?

Акции ДВМП (головная компания группы Fesco) закрыли неделю ростом на 17,39%. Триггером послужили корпоративные изменения и позитивные ожидания роста грузооборота:

1️⃣ TPG Capital (США) вышла из капитала Fesco, принадлежавшие ей 17,4% акций приобрел совладелец Локо-банка М.Рабинович → в результате сменили СД (вышли Маммедзаде, Исурин и Швец).

2️⃣ Появилась надежда на дивиденды за 2020 г., поскольку указанные выше представители СД были противниками дивидендов.

3️⃣ Губер Приморского края Кожемяко сообщил, что госкорпорация “Росатом” станет управляющей компанией, а потом и владельцем FESCO, которой принадлежит стратегический порт Владивостока.

⁉️ Вхождение в капитал FESCO необходимо “Росатому” (государству):

• Для контроля в рамках исполнения договоренностей по совместному управлению портом ,

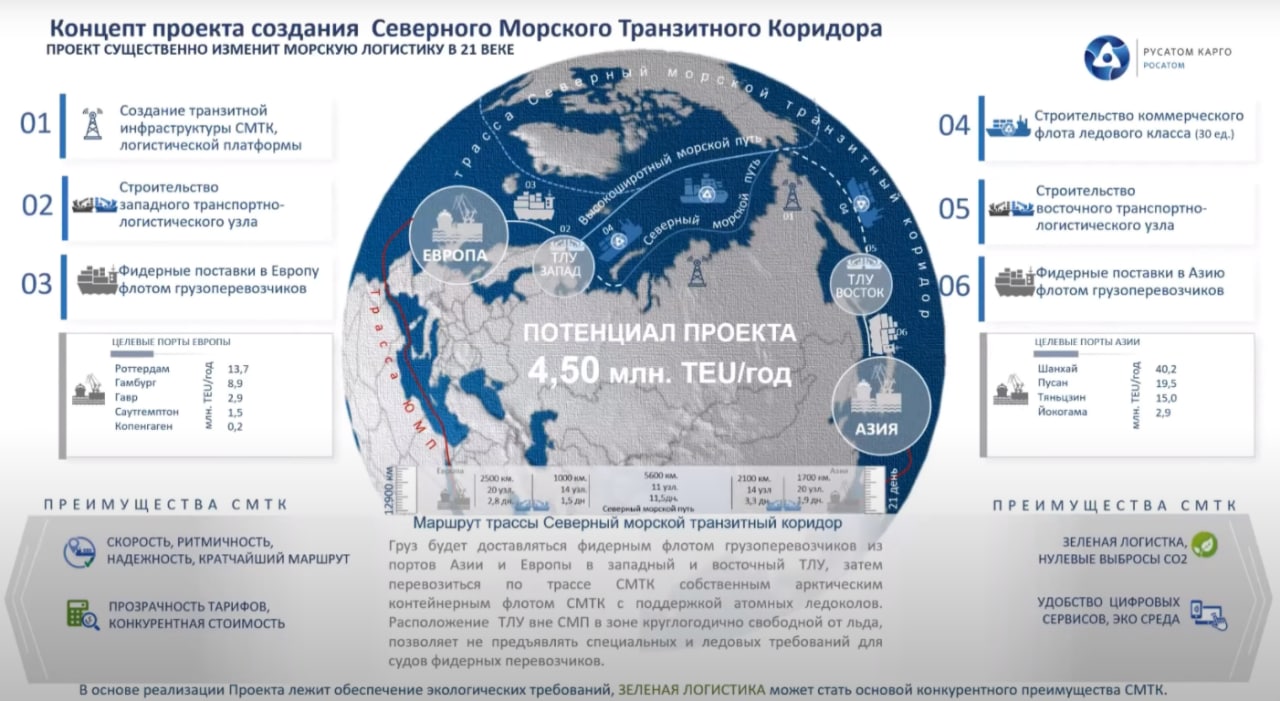

• Для реализации проекта «Северный морской транзитный коридор» (СМТК).

• Кроме того, сегодня FESCO перевозит >30% грузов “Росатома” для строящихся за рубежом АЭС.

🚢 Росатомом намеревается создать глобального контейнерного перевозчика по маршруту Азия — Европа и аккумулирует активы для этого: госкорпорации уже принадлежит 30% группы “Дело”, которая владеет 30,75% крупнейшего оператора контейнерных терминалов в РФ Global Ports и контрольным пакетом “Трансконтейнер”.

СМТК придет на смену традиционному маршруту из Азии в Европу через Суэцкий канал.

На чью долю войдет «Росатом» в FESCO, пока не известно. Скорее всего — на долю арестованного экс-миллиардера Зиявудина Магомедова (32,5%).

#IF_акции_РФ #IF_обзор #FESH

Акции ДВМП (головная компания группы Fesco) закрыли неделю ростом на 17,39%. Триггером послужили корпоративные изменения и позитивные ожидания роста грузооборота:

1️⃣ TPG Capital (США) вышла из капитала Fesco, принадлежавшие ей 17,4% акций приобрел совладелец Локо-банка М.Рабинович → в результате сменили СД (вышли Маммедзаде, Исурин и Швец).

2️⃣ Появилась надежда на дивиденды за 2020 г., поскольку указанные выше представители СД были противниками дивидендов.

3️⃣ Губер Приморского края Кожемяко сообщил, что госкорпорация “Росатом” станет управляющей компанией, а потом и владельцем FESCO, которой принадлежит стратегический порт Владивостока.

⁉️ Вхождение в капитал FESCO необходимо “Росатому” (государству):

• Для контроля в рамках исполнения договоренностей по совместному управлению портом ,

• Для реализации проекта «Северный морской транзитный коридор» (СМТК).

• Кроме того, сегодня FESCO перевозит >30% грузов “Росатома” для строящихся за рубежом АЭС.

🚢 Росатомом намеревается создать глобального контейнерного перевозчика по маршруту Азия — Европа и аккумулирует активы для этого: госкорпорации уже принадлежит 30% группы “Дело”, которая владеет 30,75% крупнейшего оператора контейнерных терминалов в РФ Global Ports и контрольным пакетом “Трансконтейнер”.

СМТК придет на смену традиционному маршруту из Азии в Европу через Суэцкий канал.

На чью долю войдет «Росатом» в FESCO, пока не известно. Скорее всего — на долю арестованного экс-миллиардера Зиявудина Магомедова (32,5%).

#IF_акции_РФ #IF_обзор #FESH

{kind=link}

🔎 Взгляд на ДВМП (#FESH)

🏴☠️ ДВМП — одна из крупнейших частных транспортно-логистических компаний России. Осуществляет грузовые перевозки между портами Дальнего Востока, Чукотки, Сахалина и Камчатки, Южной Кореи, Японии, Китая, Тайваня, Вьетнама, Австралии, Новой Зеландии и США.

Головная компания группы FESCO — лидера контейнерных перевозок через Дальний Восток РФ по каботажным морским линиям и железной дороге, крупнейшего портового контейнерного оператора Дальневосточного региона.

Активы Группы включают:

• 18 собственных судов общим дедвейтом 287 тыс мт,

• 75 000 TEU (20-ти футовый эквивалент),

• 14 маневровых и магистральных тепловозов и > 8.000 единиц подвижного состава,

• Современные терминальные комплексы с пропускной способностью 161 тыс TEU в год,

• Более 1.000 единиц автопарка

📍 Группе принадлежат «Владивостокский морской торговый порт», железнодорожный оператор «Трансгарант», оператор фитинговых платформ «Русская тройка».

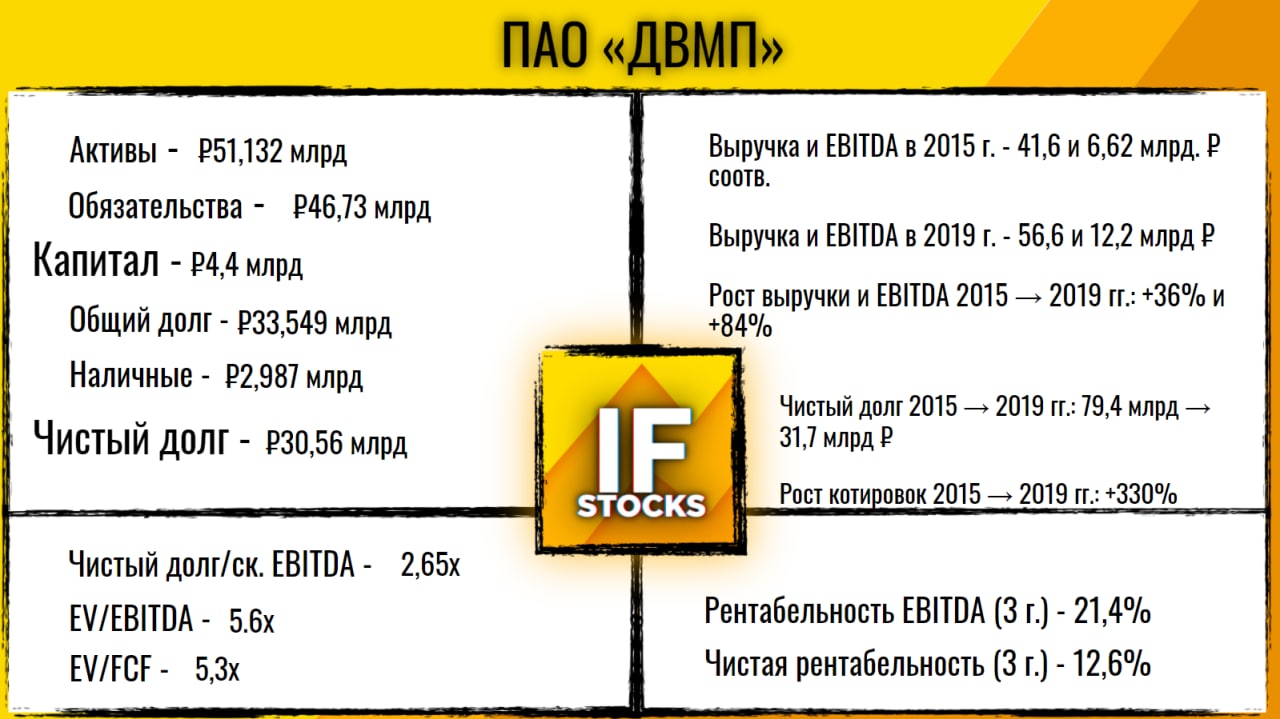

Выручка растет ~ соразмерно инфляции, чистая прибыль периодически сменяется убытком, темп роста EBITDA вдвое опережает инфляцию

#IF_обзор #IF_акции_РФ

🏴☠️ ДВМП — одна из крупнейших частных транспортно-логистических компаний России. Осуществляет грузовые перевозки между портами Дальнего Востока, Чукотки, Сахалина и Камчатки, Южной Кореи, Японии, Китая, Тайваня, Вьетнама, Австралии, Новой Зеландии и США.

Головная компания группы FESCO — лидера контейнерных перевозок через Дальний Восток РФ по каботажным морским линиям и железной дороге, крупнейшего портового контейнерного оператора Дальневосточного региона.

Активы Группы включают:

• 18 собственных судов общим дедвейтом 287 тыс мт,

• 75 000 TEU (20-ти футовый эквивалент),

• 14 маневровых и магистральных тепловозов и > 8.000 единиц подвижного состава,

• Современные терминальные комплексы с пропускной способностью 161 тыс TEU в год,

• Более 1.000 единиц автопарка

📍 Группе принадлежат «Владивостокский морской торговый порт», железнодорожный оператор «Трансгарант», оператор фитинговых платформ «Русская тройка».

Выручка растет ~ соразмерно инфляции, чистая прибыль периодически сменяется убытком, темп роста EBITDA вдвое опережает инфляцию

#IF_обзор #IF_акции_РФ

{kind=link}

🗣 ГК «Дело» об Трансконтейнере, РЖД и FESCO

В 2019 г. ГК «Дело» за 60,3 млрд руб. приобрела у РЖД контрольный пакет акций «Трансконтейнер», и в течении 2020 г. консолидировала всю компанию в свой структуре.

Год спустя глава компания Сергей Шишкарев дал интервью, главные выдержки 👇🏻

🔹Об отрасли и бизнесе ГК «Дело»:

• Повышения тарифов на перевозку контейнеров в 2021 г. не будет,

• В последние годы темпы роста контейнерных перевозок >10% г/г, но это меньше, чем в ЕС (от 18 до 40% г/г)

• ОАО РЖД в ноябре 2020 г. зарегистрировало АО «РЖД Бизнес Актив» — прямого конкурента «Трансконтейнера».

• Создание нового игрока — потенциальная потеря доли рынка и прибыли и для Трансконтейнера, и для FESCO.

• Такой шаг РЖД сразу после приватизации Трансконтейнера нарушает договоренности.

• Поскольку “Росатом” акционер ГК "Дело", Шишкарев рассчитывает на логистическую обработку всех его грузов.

• После пандемии вернутся к вопросу строительства флота и входа в судоходный бизнес.

⚡️ За 9 мес. 2020 рост перевалки на контейнерных терминалах +32%, контейнерооборот морских терминалов +7,1%, перевалка зерна +38%, сохранили долю ж/д контейнерных перевозок ~40%

🔹О FESCO:

• Один из самых крупных контейнерных операторов России,

• FESCO — очень интересный актив для ГК,

• Но сегодня переговоров по этому поводу не ведется,

• "Дело" в поисках интересных активов в стивидорном бизнесе и в 3PL-перевозках,

• Росатом выполняет гос.задачу — развитие СМП, поэтому взять в управление ВМТП (Владивостокский морской торговый порт) — правильное решение.

#IF_акции_РФ #IF_обзор #FESH

В 2019 г. ГК «Дело» за 60,3 млрд руб. приобрела у РЖД контрольный пакет акций «Трансконтейнер», и в течении 2020 г. консолидировала всю компанию в свой структуре.

Год спустя глава компания Сергей Шишкарев дал интервью, главные выдержки 👇🏻

🔹Об отрасли и бизнесе ГК «Дело»:

• Повышения тарифов на перевозку контейнеров в 2021 г. не будет,

• В последние годы темпы роста контейнерных перевозок >10% г/г, но это меньше, чем в ЕС (от 18 до 40% г/г)

• ОАО РЖД в ноябре 2020 г. зарегистрировало АО «РЖД Бизнес Актив» — прямого конкурента «Трансконтейнера».

• Создание нового игрока — потенциальная потеря доли рынка и прибыли и для Трансконтейнера, и для FESCO.

• Такой шаг РЖД сразу после приватизации Трансконтейнера нарушает договоренности.

• Поскольку “Росатом” акционер ГК "Дело", Шишкарев рассчитывает на логистическую обработку всех его грузов.

• После пандемии вернутся к вопросу строительства флота и входа в судоходный бизнес.

⚡️ За 9 мес. 2020 рост перевалки на контейнерных терминалах +32%, контейнерооборот морских терминалов +7,1%, перевалка зерна +38%, сохранили долю ж/д контейнерных перевозок ~40%

🔹О FESCO:

• Один из самых крупных контейнерных операторов России,

• FESCO — очень интересный актив для ГК,

• Но сегодня переговоров по этому поводу не ведется,

• "Дело" в поисках интересных активов в стивидорном бизнесе и в 3PL-перевозках,

• Росатом выполняет гос.задачу — развитие СМП, поэтому взять в управление ВМТП (Владивостокский морской торговый порт) — правильное решение.

#IF_акции_РФ #IF_обзор #FESH

🔎 Список обзоров компаний от InvestFuture

Наша команда трудилась, не поднимая рук с клавиатуры и не отрывая глаз от отчетности, чтобы рассказать вам про множество интересных компаний.

🇺🇸 Американские компании:

• Interactive Brokers Group (#IBKR)

• Energy Transfer (#ET)

• Nextera Energy (#NEE)

• NetAPP (#NTAP)

• Micron Technology (#MU)

• Activision Blizzard (#ATVI)

• NetEase (#NTES)

• Electronic Arts (#EA)

• Take-Two Interactive (#TTWO)

• Corcept Therapeutics (#CORT)

• Incyte (#INCY)

• BLuebirdbio (#BLUE)

• Acadia Pharmaceuticals (#ACAD)

• Editas Medicine (#EDIT)

• Exelixis Inc (#EXEL)

• Beyond Meat (#BYND)

• Aphria Medical Cannabis (#APHA)

• Aurora Cannabis (#ACB)

• Bank of America (#BAC)

• Intel (#INTC) против AMD (#AMD)

🇷🇺 Российские компании:

• Транснефть (#TRNFP)

• ДВМП (#FESH)

• Газпром (#GAZP)

• Petropavlovsk (#POGR)

• Юнипро (#UPRO)

• Globaltrans (#GLTR)

• ГМК Норильский Никель (#GMKN)

• НОВАТЭК (#NVTK)

• Интер РАО (#IRAO)

• Русгидро (#HYDR)

🇨🇳 Китайские компании:

• Bilibili (#BILI)

• MOMO (#MOMO)

• BYD (#BYD)

• NIO (#NIO)

🇩🇪 Немецкие компании:

• Bayer

• Volkswagen

🛢 Сравнение нефтянок:

• Нефтянка

Продолжим шерстить рынок и делать обзоры новых компаний или углубимся в исследование уже изученных? Какие компании разобрать еще? 👇👇

#IF_обзор #IF_библиотека

Наша команда трудилась, не поднимая рук с клавиатуры и не отрывая глаз от отчетности, чтобы рассказать вам про множество интересных компаний.

🇺🇸 Американские компании:

• Interactive Brokers Group (#IBKR)

• Energy Transfer (#ET)

• Nextera Energy (#NEE)

• NetAPP (#NTAP)

• Micron Technology (#MU)

• Activision Blizzard (#ATVI)

• NetEase (#NTES)

• Electronic Arts (#EA)

• Take-Two Interactive (#TTWO)

• Corcept Therapeutics (#CORT)

• Incyte (#INCY)

• BLuebirdbio (#BLUE)

• Acadia Pharmaceuticals (#ACAD)

• Editas Medicine (#EDIT)

• Exelixis Inc (#EXEL)

• Beyond Meat (#BYND)

• Aphria Medical Cannabis (#APHA)

• Aurora Cannabis (#ACB)

• Bank of America (#BAC)

• Intel (#INTC) против AMD (#AMD)

🇷🇺 Российские компании:

• Транснефть (#TRNFP)

• ДВМП (#FESH)

• Газпром (#GAZP)

• Petropavlovsk (#POGR)

• Юнипро (#UPRO)

• Globaltrans (#GLTR)

• ГМК Норильский Никель (#GMKN)

• НОВАТЭК (#NVTK)

• Интер РАО (#IRAO)

• Русгидро (#HYDR)

🇨🇳 Китайские компании:

• Bilibili (#BILI)

• MOMO (#MOMO)

• BYD (#BYD)

• NIO (#NIO)

🇩🇪 Немецкие компании:

• Bayer

• Volkswagen

🛢 Сравнение нефтянок:

• Нефтянка

Продолжим шерстить рынок и делать обзоры новых компаний или углубимся в исследование уже изученных? Какие компании разобрать еще? 👇👇

#IF_обзор #IF_библиотека

🌲 Экспорт леса растет, Сегежа и Глобалтранс — возможные бенефициары

Российские лесопромышленники после февральских событий остановили экспорт в ЕС из-за санкций, но в марте резко увеличили поставки лесных грузов по железной дороге в другие страны, например, в Египет и Азербайджан. Вдвое выросли объемы в Китай и Казахстан, почти вдвое – в Белоруссию и Турцию. При этом поставки в Турцию во многом теперь идут через железную дорогу. Кроме того, в страны Средиземноморья и в Китай лес везут по морю.

Кто заработает на экспорте русского леса? На российской бирже торгуются акции трех компаний, которые потенциально выигрывают от сложившейся ситуации. Ведь дефицит на традиционных экспортных рынках российской древесины уже вызвал резкий рост цен.

1. Довольно комфортно чувствует себя Segezha Group #SGZH, подконтрольна АФК «Система» #AFKS. Компания переориентирует около 22% своего экспорта из ЕС в Китай и продолжает работать над программой расширения мощностей.

2. Второй претендент на получение неплохой выгоды — Globaltrans Investments pls #GLTR — оператор ж/д вагонов, который занимается железнодорожными перевозками в России и странах СНГ. Хотя доля транспортировки древесины в обороте компании незначительна, высокий спрос на универсальные полувагоны поднял цены аренды подвижного состава c 700 руб за вагон в сутки годом ранее до 2 950 руб.

3. Ещё один заметный игрок на рынке грузоперевозок — ДВМП #FESH, Дальневосточное морское пароходство. Это одна из крупнейших частных транспортно-логистических компаний в России. Компания активно работает на рынке регулярных перевозок Азиатско-Тихоокеанского региона. По итогам 2021 года ДВМП увеличила выручку на 83%, а заработанную прибыль направила на увеличение собственного парка контейнеров.

Но не стоит забывать и о рисках, которые присущи сейчас всем российским компаниям. Мы лишь поделились своим мнением о бенефициарах конкретной новости.

#IF_акции_РФ

@IF_Stocks

Российские лесопромышленники после февральских событий остановили экспорт в ЕС из-за санкций, но в марте резко увеличили поставки лесных грузов по железной дороге в другие страны, например, в Египет и Азербайджан. Вдвое выросли объемы в Китай и Казахстан, почти вдвое – в Белоруссию и Турцию. При этом поставки в Турцию во многом теперь идут через железную дорогу. Кроме того, в страны Средиземноморья и в Китай лес везут по морю.

Кто заработает на экспорте русского леса? На российской бирже торгуются акции трех компаний, которые потенциально выигрывают от сложившейся ситуации. Ведь дефицит на традиционных экспортных рынках российской древесины уже вызвал резкий рост цен.

1. Довольно комфортно чувствует себя Segezha Group #SGZH, подконтрольна АФК «Система» #AFKS. Компания переориентирует около 22% своего экспорта из ЕС в Китай и продолжает работать над программой расширения мощностей.

2. Второй претендент на получение неплохой выгоды — Globaltrans Investments pls #GLTR — оператор ж/д вагонов, который занимается железнодорожными перевозками в России и странах СНГ. Хотя доля транспортировки древесины в обороте компании незначительна, высокий спрос на универсальные полувагоны поднял цены аренды подвижного состава c 700 руб за вагон в сутки годом ранее до 2 950 руб.

3. Ещё один заметный игрок на рынке грузоперевозок — ДВМП #FESH, Дальневосточное морское пароходство. Это одна из крупнейших частных транспортно-логистических компаний в России. Компания активно работает на рынке регулярных перевозок Азиатско-Тихоокеанского региона. По итогам 2021 года ДВМП увеличила выручку на 83%, а заработанную прибыль направила на увеличение собственного парка контейнеров.

Но не стоит забывать и о рисках, которые присущи сейчас всем российским компаниям. Мы лишь поделились своим мнением о бенефициарах конкретной новости.

#IF_акции_РФ

@IF_Stocks

🥝 Кусочек «свежеотжатого» FESCO

От #FESH «отрезали» целую треть, и кому она достанется — совершенно непонятно. Давайте разбираться.

От Суммы до Тюрьмы. Долю в 32,5% суд конфисковал у Зиявудина Магомедова, основателя Группы «Сумма». Все бумаги ушли в пользу государства. При этом бизнесмену дали большой тюремный срок.

В чём обвиняют? В «создании преступного сообщество и хищении ₽11 млрд». История запутанная.

Предыстория вопроса. В 2012 году крупнейшими акционерами ДВМП стали Магомедов (32,5%), TPG Group (17,4%) и GHP Group Марка Гарбера (23,8%).

Пакеты были приобретены по схеме LBO (leveraged buyuot) — сама компания выступает кредитором своих будущих акционеров. Выходит, они получили доли фактически бесплатно.

В 2018 году произошел арест Магомедова.

После этого между акционерами FESCO началась грызня, в результате которой TPG и GHP продали свои акции другим владельцам — Михаилу Рабиновичу, совладельцу Локо-банка, и его соратнику Андрею Северилову.

Что дальше? Чисто теоретически пакет акций Магомедова мог бы перейти обратно в собственность FESCO. Тогда бы акции были погашены в счет долга Магомедова перед компанией. Это фактически байбэк: акций станет меньше — а значит, доли всех остальных акционеров увеличатся. Стоимость акций FESCO тоже в этом случае должна вырасти.

Другой вариант — продажа пакета другому игроку. Например, Росатому и/или ГК Дело Сергея Шишкарева. Ключевой вопрос — останется ли тогда FESCO публичной и не пойдет ли по пути Квадры?

Зачем Росатому FESCO? Для развития Северного морского пути. У ДВМП есть порты и транспортно-логический бизнес, а у Росатома — суда ледового класса. Таки синергия.

#IF_акции_РФ

@IF_Stocks | youtube | аналитика и обучение

От #FESH «отрезали» целую треть, и кому она достанется — совершенно непонятно. Давайте разбираться.

От Суммы до Тюрьмы. Долю в 32,5% суд конфисковал у Зиявудина Магомедова, основателя Группы «Сумма». Все бумаги ушли в пользу государства. При этом бизнесмену дали большой тюремный срок.

В чём обвиняют? В «создании преступного сообщество и хищении ₽11 млрд». История запутанная.

Предыстория вопроса. В 2012 году крупнейшими акционерами ДВМП стали Магомедов (32,5%), TPG Group (17,4%) и GHP Group Марка Гарбера (23,8%).

Пакеты были приобретены по схеме LBO (leveraged buyuot) — сама компания выступает кредитором своих будущих акционеров. Выходит, они получили доли фактически бесплатно.

В 2018 году произошел арест Магомедова.

После этого между акционерами FESCO началась грызня, в результате которой TPG и GHP продали свои акции другим владельцам — Михаилу Рабиновичу, совладельцу Локо-банка, и его соратнику Андрею Северилову.

Что дальше? Чисто теоретически пакет акций Магомедова мог бы перейти обратно в собственность FESCO. Тогда бы акции были погашены в счет долга Магомедова перед компанией. Это фактически байбэк: акций станет меньше — а значит, доли всех остальных акционеров увеличатся. Стоимость акций FESCO тоже в этом случае должна вырасти.

Другой вариант — продажа пакета другому игроку. Например, Росатому и/или ГК Дело Сергея Шишкарева. Ключевой вопрос — останется ли тогда FESCO публичной и не пойдет ли по пути Квадры?

Зачем Росатому FESCO? Для развития Северного морского пути. У ДВМП есть порты и транспортно-логический бизнес, а у Росатома — суда ледового класса. Таки синергия.

#IF_акции_РФ

@IF_Stocks | youtube | аналитика и обучение

🛳 ДВМП стала госкомпанией. Что будет с акциями?

Ведомости сообщают: сегодня ночью Хамовнический суд Москвы удовлетворил иск Генпрокуратуры. Он передал Росимуществу 92% акций Дальневосточного морского пароходства — FESCO #FESH. Теперь это собственность государства.

У миноритариев все отнимут?

По идее, не должны. Согласно данным Мосбиржи, доля свободно обращающихся акций FESH — 26%. Ранее ключевыми акционерами были:

• Зиявудин Магомедов — 32,5%

• Михаил Рабинович — 26,5%

• Андрей Северилов — 23,8%

• Сергей Базылев — 9,6%

В сумме это как раз 92%. Получается, миноритариев решение суда не касается. Другой вопрос, останется ли компания публичной? И не пойдет ли по пути Квадры, о котором мы ранее уже писали?

#IF_акции_РФ

@IF_Stocks

Ведомости сообщают: сегодня ночью Хамовнический суд Москвы удовлетворил иск Генпрокуратуры. Он передал Росимуществу 92% акций Дальневосточного морского пароходства — FESCO #FESH. Теперь это собственность государства.

У миноритариев все отнимут?

По идее, не должны. Согласно данным Мосбиржи, доля свободно обращающихся акций FESH — 26%. Ранее ключевыми акционерами были:

• Зиявудин Магомедов — 32,5%

• Михаил Рабинович — 26,5%

• Андрей Северилов — 23,8%

• Сергей Базылев — 9,6%

В сумме это как раз 92%. Получается, миноритариев решение суда не касается. Другой вопрос, останется ли компания публичной? И не пойдет ли по пути Квадры, о котором мы ранее уже писали?

#IF_акции_РФ

@IF_Stocks

😺 Российский неликвид — золотая жила?

Индекс Мосбиржи «душнит» в скучном боковике третий месяц подряд. А тем временем в акциях 2-3-го эшелонов настоящее ралли: акции #KMAZ всего за месяц прибавляют 30%, #ISKJ — 50%, #NSVZ — 80%… Может, и другие «попрут»?

Кто еще входит в список «второсортных»? Примерно понять, какого уровня бумага, поможет листинг на сайте Мосбиржи:

1. Первый — самые ликвидные и самые популярные, 51 бумага;

2. Второй — с ликвидностью похуже, но еще терпимо, 21 бумага. Примеры: #AQUA, #FESH, #KMAZ, #RASP, #AMEZ.

3. Третий — ликвидность аховая. 154 бумаги. Например: #ABRD, #GEMA, #IRKT, #ISKJ.

Кстати, для бумаг 2-го эшелона имеется отдельный Индекс средней и малой капитализации MCXSM.

В чем плюсы таких бумаг? Вполне возможны «иксы». Большинство эмитентов, правда, ориентировано на внутренний рынок.

А минусы? Тут список побольше…

• высокая волатильность

• почти нулевая ликвидность, порой даже розничный инвестор может сдвинуть цену своей заявкой

• широкие спреды между покупкой и продажей

• компании редко балуют новостями и отчетностями

• такие бумаги — частые жертвы спекуляций, разгонов и пампов

Поэтому для долгосрочных инвестиций они объективно не годятся, а вот для спекуляций — вполне.

Как уменьшить риск? Выбираем бумаги с идеями. Откровенно «проблемные», вроде Обуви России, не трогаем.

График в помощь: не покупаем на хаях, ждем коррекции. Используем лимитные заявки. Особенно аккуратно — с бумагами, по которым среднедневной оборот меньше 500 млн рублей.

Ну и конечно, не вкладываемся «на всю котлету». Прежде чем зайти в нелеквид, полезно прикинуть, как когда будем из него выходить.

#IF_акции_РФ

@IF_Stocks | youtube | аналитика и обучение

Индекс Мосбиржи «душнит» в скучном боковике третий месяц подряд. А тем временем в акциях 2-3-го эшелонов настоящее ралли: акции #KMAZ всего за месяц прибавляют 30%, #ISKJ — 50%, #NSVZ — 80%… Может, и другие «попрут»?

Кто еще входит в список «второсортных»? Примерно понять, какого уровня бумага, поможет листинг на сайте Мосбиржи:

1. Первый — самые ликвидные и самые популярные, 51 бумага;

2. Второй — с ликвидностью похуже, но еще терпимо, 21 бумага. Примеры: #AQUA, #FESH, #KMAZ, #RASP, #AMEZ.

3. Третий — ликвидность аховая. 154 бумаги. Например: #ABRD, #GEMA, #IRKT, #ISKJ.

Кстати, для бумаг 2-го эшелона имеется отдельный Индекс средней и малой капитализации MCXSM.

В чем плюсы таких бумаг? Вполне возможны «иксы». Большинство эмитентов, правда, ориентировано на внутренний рынок.

А минусы? Тут список побольше…

• высокая волатильность

• почти нулевая ликвидность, порой даже розничный инвестор может сдвинуть цену своей заявкой

• широкие спреды между покупкой и продажей

• компании редко балуют новостями и отчетностями

• такие бумаги — частые жертвы спекуляций, разгонов и пампов

Поэтому для долгосрочных инвестиций они объективно не годятся, а вот для спекуляций — вполне.

Как уменьшить риск? Выбираем бумаги с идеями. Откровенно «проблемные», вроде Обуви России, не трогаем.

График в помощь: не покупаем на хаях, ждем коррекции. Используем лимитные заявки. Особенно аккуратно — с бумагами, по которым среднедневной оборот меньше 500 млн рублей.

Ну и конечно, не вкладываемся «на всю котлету». Прежде чем зайти в нелеквид, полезно прикинуть, как когда будем из него выходить.

#IF_акции_РФ

@IF_Stocks | youtube | аналитика и обучение

🚢 Северный морской путь: что за «зверь» и кто выиграет от его развития?

СМП (так его сокращенно называют) — это кратчайший путь из Европы в Азию через Северный Ледовитый океан. У него много плюсов:

1. Это главный конкурент Суэцкого канала, где вечные «пробки». Все мы помним историю застрявшего Evergreen, который парализовал главную транспортную артерию почти на неделю.

2. Путь в Азию в 2 раза короче.

3. Контроль транспортных путей всегда прибылен. Россия сможет хорошо зарабатывать на СМП.

У РФ тут все схвачено: она полностью контролирует Северный путь, и у нее больше всех в мире ледоколов. Так что в будущем доходы от СМП могут догнать нефтегазовые. А потому на его развитие тратятся большие деньги.

Если все так классно, как мне то заработать? Неизбежные бенефициары — Росатом, Совкомфлот #FLOT и FESCO #FESH. Однако в Росатом не вложиться, а FESCO рискует стать его частью и уйти с биржи. Остается Совкомфлот.

Скажем сразу: это скорее идея для долгосрочного инвестирования. Стратегия развития СМП – аж до 2035 года. Это, конечно, не Красный Октябрь, но тоже сойдет…

Подводные камни. Куда же без них?

• пока что СМП используется исключительно российским нефтегазом, по которому сильно бьют санкции

• многие компании предпочитают Суэцкий канал: дольше, но дешевле, ведь нанимать в сопровождение ледокол – дорогое удовольствие

• РФ нужны новые ледоколы под современные широкие танкеры, плюс куча инфраструктуры: спутники, порты, ж/д

• утвержденных маршрутов на СМП пока мало — всего лишь «несколько троп»

Все это вроде как делает СМП нерентабельным. Таким же, каким был сжиженный газ пару лет назад. Но, как видим, все может очень быстро поменяться.

США против. Ну и конечно, Штаты тоже нельзя списывать со счетов. Они нам в подъездах испражняются, теперь еще и тут будут мешать…

Но если серьезно, США и правда главный противник превращения России в хаб между Европой и Азией. Американцы будут стараться задавить РФ санкциями, чтобы все эти прекрасные перспективы было тяжело реализовать. Просто бизнес.

Понравился пост? Ставьте лайки 👍 и мы постараемся сделать YouTube-ролик по этой теме.

#IF_акции_РФ

@IF_Stocks

СМП (так его сокращенно называют) — это кратчайший путь из Европы в Азию через Северный Ледовитый океан. У него много плюсов:

1. Это главный конкурент Суэцкого канала, где вечные «пробки». Все мы помним историю застрявшего Evergreen, который парализовал главную транспортную артерию почти на неделю.

2. Путь в Азию в 2 раза короче.

3. Контроль транспортных путей всегда прибылен. Россия сможет хорошо зарабатывать на СМП.

У РФ тут все схвачено: она полностью контролирует Северный путь, и у нее больше всех в мире ледоколов. Так что в будущем доходы от СМП могут догнать нефтегазовые. А потому на его развитие тратятся большие деньги.

Если все так классно, как мне то заработать? Неизбежные бенефициары — Росатом, Совкомфлот #FLOT и FESCO #FESH. Однако в Росатом не вложиться, а FESCO рискует стать его частью и уйти с биржи. Остается Совкомфлот.

Скажем сразу: это скорее идея для долгосрочного инвестирования. Стратегия развития СМП – аж до 2035 года. Это, конечно, не Красный Октябрь, но тоже сойдет…

Подводные камни. Куда же без них?

• пока что СМП используется исключительно российским нефтегазом, по которому сильно бьют санкции

• многие компании предпочитают Суэцкий канал: дольше, но дешевле, ведь нанимать в сопровождение ледокол – дорогое удовольствие

• РФ нужны новые ледоколы под современные широкие танкеры, плюс куча инфраструктуры: спутники, порты, ж/д

• утвержденных маршрутов на СМП пока мало — всего лишь «несколько троп»

Все это вроде как делает СМП нерентабельным. Таким же, каким был сжиженный газ пару лет назад. Но, как видим, все может очень быстро поменяться.

США против. Ну и конечно, Штаты тоже нельзя списывать со счетов. Они нам в подъездах испражняются, теперь еще и тут будут мешать…

Но если серьезно, США и правда главный противник превращения России в хаб между Европой и Азией. Американцы будут стараться задавить РФ санкциями, чтобы все эти прекрасные перспективы было тяжело реализовать. Просто бизнес.

Понравился пост? Ставьте лайки 👍 и мы постараемся сделать YouTube-ролик по этой теме.

#IF_акции_РФ

@IF_Stocks

IF Stocks

🛥 Кто заработает на СМП? Вы сейчас очень удивитесь 🙂 Самый очевидный выгодоприобретатель — это Новатэк #NVTK. Конечно, он доволен больше всех, ведь это главный экспортер российского СПГ по данному маршруту. Доля компании на мировом рынке сжиженного газа более…

Еще есть Совкомфлот #FLOT, который из предбанкротного состояния прошлого года взлетел прямо-таки в космос.

Такой скачок стал возможен благодаря рекордному росту фрахтовых ставок, а также продаже значительной части устаревшего флота. Компания прогнозирует, что спрос на танкеры в связи с развитием СМП будет выше предложения, даже с учётом пополнения флота в среднесрочной перспективе. Так что ставки фрахта останутся высокими.

ДВМП #FESH — тоже бенефициар развития СМП. Однако у него есть риск: компания может стать часть Росатома.

За прошлый год компании удалось нарастить выручку на 46% и снизить чистый долг в 10 с лишним раз. Чувствует она себя прекрасно, а будет, видимо еще лучше)

Кроме того, СМП открывает новые возможности для сотрудничества с дружественными иностранными компаниями. На петербургском форуме присутствовал председатель компании DP World из ОАЭ Султан Ахмед Бин Сулайем, который настроен на долгосрочное участие в проектах Севморпути:

“Небольшие нарушения судоходства в Суэцком канале приводят к глобальным логистическим срывам поставок... На протяжении последних 60 лет никто не вводил в эксплуатацию новые маршруты, которые объединяли бы центры международной торговли. Этот новый маршрут — большое достижение”.

@IF_Stocks

Такой скачок стал возможен благодаря рекордному росту фрахтовых ставок, а также продаже значительной части устаревшего флота. Компания прогнозирует, что спрос на танкеры в связи с развитием СМП будет выше предложения, даже с учётом пополнения флота в среднесрочной перспективе. Так что ставки фрахта останутся высокими.

ДВМП #FESH — тоже бенефициар развития СМП. Однако у него есть риск: компания может стать часть Росатома.

За прошлый год компании удалось нарастить выручку на 46% и снизить чистый долг в 10 с лишним раз. Чувствует она себя прекрасно, а будет, видимо еще лучше)

Кроме того, СМП открывает новые возможности для сотрудничества с дружественными иностранными компаниями. На петербургском форуме присутствовал председатель компании DP World из ОАЭ Султан Ахмед Бин Сулайем, который настроен на долгосрочное участие в проектах Севморпути:

“Небольшие нарушения судоходства в Суэцком канале приводят к глобальным логистическим срывам поставок... На протяжении последних 60 лет никто не вводил в эксплуатацию новые маршруты, которые объединяли бы центры международной торговли. Этот новый маршрут — большое достижение”.

@IF_Stocks