📍 Энергетическая отрасль по-прежнему находится под большим давлением. При текущих ценах на черное золото нефтяные компании терпят убытки, но продолжают платить дивиденды.

В серии следующих постов мы подробнее посмотрим на отчеты основных нефтянок и подумаем, стоит ли гнаться за высокой див. доходностью.

• Royal Dutch Shell (#RDS) & ExxonMobil (#XOM)

• Chevron Corporation (#CVX) & BP PLC (#BP)

• TOTAL (#TOT) & ConocoPhillips (#COP)

• Phillips 66 (#PSX) & Kinder Morgan (#KMI)

• Equinor (#EQNR) & PetroChina (#PTR)

—————

• Нефть: итоги

#IF_библиотека #нефтянка

В серии следующих постов мы подробнее посмотрим на отчеты основных нефтянок и подумаем, стоит ли гнаться за высокой див. доходностью.

• Royal Dutch Shell (#RDS) & ExxonMobil (#XOM)

• Chevron Corporation (#CVX) & BP PLC (#BP)

• TOTAL (#TOT) & ConocoPhillips (#COP)

• Phillips 66 (#PSX) & Kinder Morgan (#KMI)

• Equinor (#EQNR) & PetroChina (#PTR)

—————

• Нефть: итоги

#IF_библиотека #нефтянка

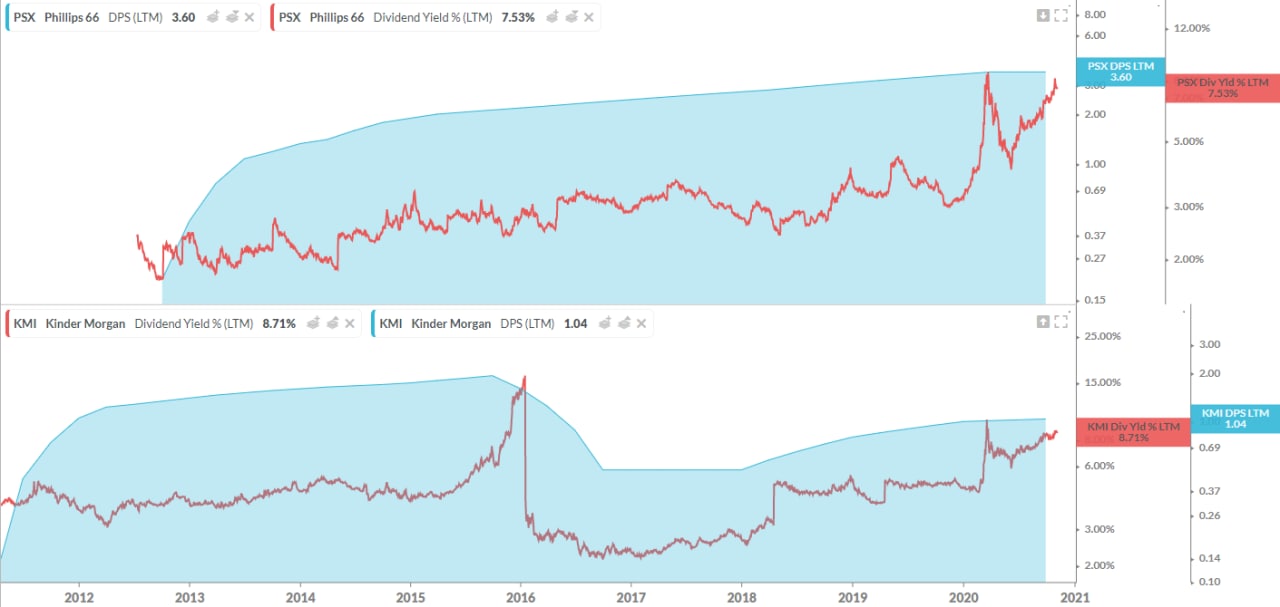

⚖️ Phillips 66 (#PSX) & Kinder Morgan (#KMI)

🛢 Phillips 66 — энергетическая компания, работает в четырех сегментах:

— Midstream (транспортировка, хранение и перевалка нефти, газа, СПГ),

— Chemicals (производство газо— и нефтехимии),

— Refining (переработка на 13 НПЗ в США и Европе сырой нефти и другого сырья в нефтепродукты),

— Marketing and Specialties (трейдинг нефтепродуктами).

• Капитализация $21,05 млрд

• Полная стоимость (EV) $36,7 млрд

• EV / EBITDA (FWD) 16,25, среднее по отрасли 6,94

• Рентабельность EBITDA 1,72% 📛

— Общий Долг / Акционерный капитал 65,12%.

— Общие Обязательства / Общие Активы 58,9%

— Наличные и эквиваленты $1,462 млрд / Долг $14,526 млрд

— Чистый долг / EBITDA 9,9х 📛

— Коэффициент краткосрочной ликвидности 0,71 📛

Ожидаемая EPS:

• 2021: $3,64, против убытка в 2020 г.

• 2022: $7,39 (+103% г/г)

💰 Ожидаемая дивдоходность 7,47% — компания не сокращала дивиденды ($0,9 в квартал).

❌ Высокий долг, низкая рентабельность и дефицит краткосрочной ликвидности — способность компании продолжать выплачивать текущую сумму дивидендов может быть ограничена.

🛢 Kinder Morgan — транспортировка и хранение природного газа, нефти, СО2 и нефтепродуктов; фракционирование природного газа; сжижение и хранению СПГ; владеет долями в нефтяных месторождениях и НПЗ.

• Капитализация $26,94 млрд

• Полная стоимость (EV) $62,11 млрд

• EV / EBITDA (FWD) 10,73, среднее по отрасли 6,94 (премия за тарифную модель бизнеса)

• Рентабельность EBITDA 48,51% 🔆

— Общий Долг / Акционерный капитал 106%

— Общие Обязательства / Общие Активы 54,5%

— Наличные и эквиваленты $0,691 млрд / Долг $34,73 млрд.

— Чистый долг / EBITDA 5,88 📛

— Коэффициент краткосрочной ликвидности 0,42 📛

Ожидаемая EPS:

• 2021: $0,91 (+5,64% г/г)

• 2022: —

💰 Ожидаемая дивдоходность 8,82% — компания не сокращала дивиденды ($0,2625 в квартал).

❌ За счет высокого долга и низкого покрытия ликвидностью, способность компании продолжать выплачивать текущую сумму дивидендов может быть ограничена.

❗️ На графике ниже: голубая область — див.выплата LTM, красная линия — див.доходность LTM

#IF_акции_США #IF_обзор #нефтянка

🛢 Phillips 66 — энергетическая компания, работает в четырех сегментах:

— Midstream (транспортировка, хранение и перевалка нефти, газа, СПГ),

— Chemicals (производство газо— и нефтехимии),

— Refining (переработка на 13 НПЗ в США и Европе сырой нефти и другого сырья в нефтепродукты),

— Marketing and Specialties (трейдинг нефтепродуктами).

• Капитализация $21,05 млрд

• Полная стоимость (EV) $36,7 млрд

• EV / EBITDA (FWD) 16,25, среднее по отрасли 6,94

• Рентабельность EBITDA 1,72% 📛

— Общий Долг / Акционерный капитал 65,12%.

— Общие Обязательства / Общие Активы 58,9%

— Наличные и эквиваленты $1,462 млрд / Долг $14,526 млрд

— Чистый долг / EBITDA 9,9х 📛

— Коэффициент краткосрочной ликвидности 0,71 📛

Ожидаемая EPS:

• 2021: $3,64, против убытка в 2020 г.

• 2022: $7,39 (+103% г/г)

💰 Ожидаемая дивдоходность 7,47% — компания не сокращала дивиденды ($0,9 в квартал).

❌ Высокий долг, низкая рентабельность и дефицит краткосрочной ликвидности — способность компании продолжать выплачивать текущую сумму дивидендов может быть ограничена.

🛢 Kinder Morgan — транспортировка и хранение природного газа, нефти, СО2 и нефтепродуктов; фракционирование природного газа; сжижение и хранению СПГ; владеет долями в нефтяных месторождениях и НПЗ.

• Капитализация $26,94 млрд

• Полная стоимость (EV) $62,11 млрд

• EV / EBITDA (FWD) 10,73, среднее по отрасли 6,94 (премия за тарифную модель бизнеса)

• Рентабельность EBITDA 48,51% 🔆

— Общий Долг / Акционерный капитал 106%

— Общие Обязательства / Общие Активы 54,5%

— Наличные и эквиваленты $0,691 млрд / Долг $34,73 млрд.

— Чистый долг / EBITDA 5,88 📛

— Коэффициент краткосрочной ликвидности 0,42 📛

Ожидаемая EPS:

• 2021: $0,91 (+5,64% г/г)

• 2022: —

💰 Ожидаемая дивдоходность 8,82% — компания не сокращала дивиденды ($0,2625 в квартал).

❌ За счет высокого долга и низкого покрытия ликвидностью, способность компании продолжать выплачивать текущую сумму дивидендов может быть ограничена.

❗️ На графике ниже: голубая область — див.выплата LTM, красная линия — див.доходность LTM

#IF_акции_США #IF_обзор #нефтянка

{kind=link}

🛢 Нефтегазовые трубопроводные компании, или как этот дед делает деньги?

2019-2020 гг. стали тяжёлым периодом для нефтегазового сектора, акции которых недавно обновляли многолетние (некоторые из них - двадцатилетние) исторические минимумы.

Не избежали этого и операторы трубопроводов, транспортирующих по ним нефть и газ. Хотя проблемы нефтегазовых супер-мейджоров коснулись их лишь отчасти: снижением объема прокачки.

Модель их бизнеса стара как мир:

• Свободный рыночный тариф (за исключением РФ),

• Низкая конкуренция в секторе,

• Долгосрочные контракты с условием «бери или плати»,

• И без номинальной зависимости от цен на сырье.

🔄 Трубопроводный транспорт выгодно отличается от других способов непрерывность перемещения полезного груза.

С одной стороны, жесткая связка пункта А и пункта В — это недостаток трубопровода, но такая особенность характерна и для железной дороги, и для шоссе, и даже для речного транспорта.

⏳ С другой стороны, это преимущество, так как после того как трубопровод проложен, он может непрерывно работать десятилетиями.

🎅🏻 Баффет, который известен тем, что покупает “хорошие компании, когда они дешевы”, в июле 2020 г. заплатил $9,7 млрд плюс долг за активы Dominion Energy: 5 500 миль трубопровода (8850 км), хранилища и предприятие по сжижению газа.

С того времени акции основных транспортировщиков нефти и газа (Energy Transfer LP #ET, Equitrans Midstream Corporation #ETRN, Kinder Morgan #KMI, ONEOK #OKE и The Williams Companies #WMB) выросли в цене на 17-88%, а стало быть и ставка Баффета тоже.

⁉️ Исключением стали акции Транснефти, отскочившие всего лишь на 5,4%.

Почему? Пишите ваши версии 👇🏻

#IF_сектор #нефтянка #IF_акции_США

2019-2020 гг. стали тяжёлым периодом для нефтегазового сектора, акции которых недавно обновляли многолетние (некоторые из них - двадцатилетние) исторические минимумы.

Не избежали этого и операторы трубопроводов, транспортирующих по ним нефть и газ. Хотя проблемы нефтегазовых супер-мейджоров коснулись их лишь отчасти: снижением объема прокачки.

Модель их бизнеса стара как мир:

• Свободный рыночный тариф (за исключением РФ),

• Низкая конкуренция в секторе,

• Долгосрочные контракты с условием «бери или плати»,

• И без номинальной зависимости от цен на сырье.

🔄 Трубопроводный транспорт выгодно отличается от других способов непрерывность перемещения полезного груза.

С одной стороны, жесткая связка пункта А и пункта В — это недостаток трубопровода, но такая особенность характерна и для железной дороги, и для шоссе, и даже для речного транспорта.

⏳ С другой стороны, это преимущество, так как после того как трубопровод проложен, он может непрерывно работать десятилетиями.

🎅🏻 Баффет, который известен тем, что покупает “хорошие компании, когда они дешевы”, в июле 2020 г. заплатил $9,7 млрд плюс долг за активы Dominion Energy: 5 500 миль трубопровода (8850 км), хранилища и предприятие по сжижению газа.

С того времени акции основных транспортировщиков нефти и газа (Energy Transfer LP #ET, Equitrans Midstream Corporation #ETRN, Kinder Morgan #KMI, ONEOK #OKE и The Williams Companies #WMB) выросли в цене на 17-88%, а стало быть и ставка Баффета тоже.

⁉️ Исключением стали акции Транснефти, отскочившие всего лишь на 5,4%.

Почему? Пишите ваши версии 👇🏻

#IF_сектор #нефтянка #IF_акции_США

📄 United Airlines & Kinder Morgan: Отчетность за 4 кв 2020 г.

✈️ #UAL (-2,79% на премаркете), по GAAP:

• Выручка: $3,41 млрд (-68,7% г/г) - хуже прогноза на $60 млн

• Чистый убыток: $1,897 млрд ($7,069 за весь год)

• Убыток на акцию: $6,39, - хуже прогноза на $0,14

Ликвидность:

• Ежедневный чистый расход денежных средств: $23 млн + плюс $10 млн по выплате основной суммы долга и выходных пособий.

• Доступная ликвидность: $19,7 млрд.

Коэффициент загрузки 55,6% против консенсуса 51,3%

Прогноз на 1Q21:

• Сокращение общей операционной выручки на 65–70%, по сравнению с 1К19.

• Снижение производственных мощностей как минимум на 51%, по сравнению с 1К19.

• Рассчитывает на доступную ликвидность на конец квартала в размере $19,7 млрд.

• Прогноз не учитывает выгоды от ускорения темпов распространения вакцины.

Компания ожидает, что 2021 год станет переходным годом на пути к восстановлению бизнеса.

🛢 #KMI (+3,1% на премаркете), по GAAP:

• Выручка: $3,12 млрд (-6,9% г/г) - лучше прогноза на $60 млн

• Чистая прибыль: $607 млн (-0,5% г/г)

• EPS: $0,27 (без изм. г/г) - лучше прогноза на $0,03

• Распределяемый денежный поток (DCF): $1,25 млрд (-8% г/г)

• Дивиденды: $0,2625, как и ранее.

• Форвардная доходность 6,74%

Снижение DCF объясняются снижением спроса на энергию и влиянием на цены на сырьевые товары в связи с пандемией, а также влиянием продажи KML и US Cochin в 4Q19.

Прогноз на 2021 г.:

• EPS: $0,92

• EBITDA: $6,8 млрд

• DCF: $4,4 млрд

Есть вероятность что KMI увеличит дивиденды в связи с ростом денежного потока, поскольку проблемы с коронавирусом уходят в прошлое.

#IF_акции_США #IF_отчеты

✈️ #UAL (-2,79% на премаркете), по GAAP:

• Выручка: $3,41 млрд (-68,7% г/г) - хуже прогноза на $60 млн

• Чистый убыток: $1,897 млрд ($7,069 за весь год)

• Убыток на акцию: $6,39, - хуже прогноза на $0,14

Ликвидность:

• Ежедневный чистый расход денежных средств: $23 млн + плюс $10 млн по выплате основной суммы долга и выходных пособий.

• Доступная ликвидность: $19,7 млрд.

Коэффициент загрузки 55,6% против консенсуса 51,3%

Прогноз на 1Q21:

• Сокращение общей операционной выручки на 65–70%, по сравнению с 1К19.

• Снижение производственных мощностей как минимум на 51%, по сравнению с 1К19.

• Рассчитывает на доступную ликвидность на конец квартала в размере $19,7 млрд.

• Прогноз не учитывает выгоды от ускорения темпов распространения вакцины.

Компания ожидает, что 2021 год станет переходным годом на пути к восстановлению бизнеса.

🛢 #KMI (+3,1% на премаркете), по GAAP:

• Выручка: $3,12 млрд (-6,9% г/г) - лучше прогноза на $60 млн

• Чистая прибыль: $607 млн (-0,5% г/г)

• EPS: $0,27 (без изм. г/г) - лучше прогноза на $0,03

• Распределяемый денежный поток (DCF): $1,25 млрд (-8% г/г)

• Дивиденды: $0,2625, как и ранее.

• Форвардная доходность 6,74%

Снижение DCF объясняются снижением спроса на энергию и влиянием на цены на сырьевые товары в связи с пандемией, а также влиянием продажи KML и US Cochin в 4Q19.

Прогноз на 2021 г.:

• EPS: $0,92

• EBITDA: $6,8 млрд

• DCF: $4,4 млрд

Есть вероятность что KMI увеличит дивиденды в связи с ростом денежного потока, поскольку проблемы с коронавирусом уходят в прошлое.

#IF_акции_США #IF_отчеты

📌 Главное за неделю. #IF_главное

🇺🇸 Байден - президент: на российский рынок возвращается волатильность. Какие санкции наложены сейчас, их классификация. Как реагирует рынок ОФЗ, и что является серьезной угрозой?

🤔 “Северный Поток - 2” может быть достроен. А может быть и нет.

🙅♂️ Правительство хочет установить предельные цены на продукты. Бенефициары?

📄 Продолжается сезон отчетности. Разобрали: #BAC, #GS, #STT, #NFLX, #PG, #MS, #UAL, #KMI, #IBM, #INTC, #ISRG

🔍 Изучаем российские аналоги: QE по русски; первый Russian REIT.

🔍 Подробно взглянули на Cisco, узнали что такое SPACs и почему они так популярны.

💡 Опубликовали новую идею. Которую позаимствовал Morgan Stanley…

🇺🇸 Байден - президент: на российский рынок возвращается волатильность. Какие санкции наложены сейчас, их классификация. Как реагирует рынок ОФЗ, и что является серьезной угрозой?

🤔 “Северный Поток - 2” может быть достроен. А может быть и нет.

🙅♂️ Правительство хочет установить предельные цены на продукты. Бенефициары?

📄 Продолжается сезон отчетности. Разобрали: #BAC, #GS, #STT, #NFLX, #PG, #MS, #UAL, #KMI, #IBM, #INTC, #ISRG

🔍 Изучаем российские аналоги: QE по русски; первый Russian REIT.

🔍 Подробно взглянули на Cisco, узнали что такое SPACs и почему они так популярны.

💡 Опубликовали новую идею. Которую позаимствовал Morgan Stanley…

💰 От запрета на метан выиграют... газопроводы. Кого купить в свой портфель?

На климатическом саммите в Глазго, который проходил в начале ноября, президент США Джо Байден подписал декларацию: к 2030 году выбросы метана в атмосферу надо снизить на 30%. Этот документ подписали ещё более 100 стран. А вот Китай, Россия и Индия присоединяться к соглашению не стали.

Какие же компании выиграют от “зелёной стратегии”?

Такая стратегия — это новые проблемы для нефтегазовых компаний. Именно им придется увеличить расходы на инфраструктуру, чтобы не допускать утечек метана.

А вот трубопроводные компании выиграют, поскольку спрос на газ только увеличится от внедрения всех этих мер.

Наши аналитики проанализировали три самых крупных трубопроводные компании из США, специализирующиеся на транспортировке нефти и газа. Но для покупки «неквалам» доступна только одна из них — #KMI.

Kinder Morgan

В 2020 году выручка Kinder Morgan уменьшилась на 12% по отношению к 2019 году: до $11,7 млрд. Но за последние 12 месяцев восстановилась, показав рост на 31%. Сейчас она составляет $15,3 млрд.

Справедливая стоимость акции Kinder Morgan, основанная на сравнительном методе оценки, составляет $13,64. Это на 23% ниже текущей рыночной стоимости: $16,86.

Потенциал падения приличный, но ее акции могут быть привлекательны для долгосрочных дивидендных инвесторов, ведь текущая доходность более 6%. Последние 5 лет компания наращивает уровень выплат акционерам примерно на 16% в год.

Куда бы вложить квалифицированному инвестору?

Наиболее привлекательна для инвестиций — Enterprise Products Partners #EPD. Справедливая стоимость её акций составляет $33. Это более чем на 40% выше текущей рыночной цены $23,11. Однако эти акции доступны только квалифицированным инвесторам.

Подробный разбор сектора от аналитиков InvestFuture читайте по ссылке

Другие компании с перспективным будущим мы разберем на нашей декабрьской конференции. Подробнее: https://bit.ly/3prn7XN

#IF_анализ #IF_акции_США #IF_сектор

На климатическом саммите в Глазго, который проходил в начале ноября, президент США Джо Байден подписал декларацию: к 2030 году выбросы метана в атмосферу надо снизить на 30%. Этот документ подписали ещё более 100 стран. А вот Китай, Россия и Индия присоединяться к соглашению не стали.

Какие же компании выиграют от “зелёной стратегии”?

Такая стратегия — это новые проблемы для нефтегазовых компаний. Именно им придется увеличить расходы на инфраструктуру, чтобы не допускать утечек метана.

А вот трубопроводные компании выиграют, поскольку спрос на газ только увеличится от внедрения всех этих мер.

Наши аналитики проанализировали три самых крупных трубопроводные компании из США, специализирующиеся на транспортировке нефти и газа. Но для покупки «неквалам» доступна только одна из них — #KMI.

Kinder Morgan

В 2020 году выручка Kinder Morgan уменьшилась на 12% по отношению к 2019 году: до $11,7 млрд. Но за последние 12 месяцев восстановилась, показав рост на 31%. Сейчас она составляет $15,3 млрд.

Справедливая стоимость акции Kinder Morgan, основанная на сравнительном методе оценки, составляет $13,64. Это на 23% ниже текущей рыночной стоимости: $16,86.

Потенциал падения приличный, но ее акции могут быть привлекательны для долгосрочных дивидендных инвесторов, ведь текущая доходность более 6%. Последние 5 лет компания наращивает уровень выплат акционерам примерно на 16% в год.

Куда бы вложить квалифицированному инвестору?

Наиболее привлекательна для инвестиций — Enterprise Products Partners #EPD. Справедливая стоимость её акций составляет $33. Это более чем на 40% выше текущей рыночной цены $23,11. Однако эти акции доступны только квалифицированным инвесторам.

Подробный разбор сектора от аналитиков InvestFuture читайте по ссылке

Другие компании с перспективным будущим мы разберем на нашей декабрьской конференции. Подробнее: https://bit.ly/3prn7XN

#IF_анализ #IF_акции_США #IF_сектор

{kind=link}

🗽США вырываются в мировые лидеры по экспорту СПГ: идеи для инвестиций

США вот уже второй месяц подряд стали мировым лидером по экспорту сжиженного природного газа. Американский экспорт СПГ в январе достиг рекордных 7,3 млн тонн.

Вообще видеть США в этой роли непривычно. В 2019-2021 годах страна занимала лишь третье место среди ведущих стран-экспортеров. Первые две строчки удерживали Австралия и Катар. Но в последнее время Штаты резко нарастили поставки СПГ за рубеж. Только за прошлый год они выросли в полтора раза.

А что будет в 2022 году?

По прогнозам Минэнерго США, страна выйдет на первое место, опередив Австралию и Катар. В этом году в Америке будут введены сразу нескольких ключевых объектов по производству и поставкам газа. Это позволит за год нарастить экспорт еще на 17%. А Австралия и Катар, наоборот, в этом году увеличивать поставки не планируют.

Какие акции стоит рассмотреть?

Cheniere Energy. Наиболее привлекательно из этих компаний выглядит #LNG — ведущий американский экспортер СПГ. В 1 квартале текущего года компания запускает новую производственную линию. Но ее акции в РФ доступны только квалифицированным инвесторам.

Kinder Morgan. Тем, кто не обладает статусом «квала», стоит присмотреться к #KMI. Это крупнейший независимый перевозчик нефтепродуктов в Северной Америке. На компанию приходится чуть меньше 5% всего экспорта американского СПГ, а также 55% экспорта в Мексику.

Консенсус-прогноз аналитиков предполагает рост акций #KMI на 7% в течение 12 месяцев — до $18,7.

Energy Transfer. #ET пока лишь планирует заняться экспортом СПГ и собирается строить для этого крупный терминал на побережье Мексиканского залива. Пока этот проект находится в стадии согласования.

Подробный разбор отрасли — на сайте InvestFuture

#IF_акции_США #IF_сектор

США вот уже второй месяц подряд стали мировым лидером по экспорту сжиженного природного газа. Американский экспорт СПГ в январе достиг рекордных 7,3 млн тонн.

Вообще видеть США в этой роли непривычно. В 2019-2021 годах страна занимала лишь третье место среди ведущих стран-экспортеров. Первые две строчки удерживали Австралия и Катар. Но в последнее время Штаты резко нарастили поставки СПГ за рубеж. Только за прошлый год они выросли в полтора раза.

А что будет в 2022 году?

По прогнозам Минэнерго США, страна выйдет на первое место, опередив Австралию и Катар. В этом году в Америке будут введены сразу нескольких ключевых объектов по производству и поставкам газа. Это позволит за год нарастить экспорт еще на 17%. А Австралия и Катар, наоборот, в этом году увеличивать поставки не планируют.

Какие акции стоит рассмотреть?

Cheniere Energy. Наиболее привлекательно из этих компаний выглядит #LNG — ведущий американский экспортер СПГ. В 1 квартале текущего года компания запускает новую производственную линию. Но ее акции в РФ доступны только квалифицированным инвесторам.

Kinder Morgan. Тем, кто не обладает статусом «квала», стоит присмотреться к #KMI. Это крупнейший независимый перевозчик нефтепродуктов в Северной Америке. На компанию приходится чуть меньше 5% всего экспорта американского СПГ, а также 55% экспорта в Мексику.

Консенсус-прогноз аналитиков предполагает рост акций #KMI на 7% в течение 12 месяцев — до $18,7.

Energy Transfer. #ET пока лишь планирует заняться экспортом СПГ и собирается строить для этого крупный терминал на побережье Мексиканского залива. Пока этот проект находится в стадии согласования.

Подробный разбор отрасли — на сайте InvestFuture

#IF_акции_США #IF_сектор

{kind=link}