🏦 МТС Банк идет на IPO и собирается привлечь миллиард долларов. АФК Система стала интересна, как никогда?

Крупнейший совладелец АФК Система Владимир Евтушенков поделился планами провести в 2022 году IPO “МТС Банка”. По его оценкам, по итогам размещения капитализация банка может превысить $1 млрд (73,5 млрд рублей).

🧮 Переход «МТС Банка» в статус публичной компании приведет к переоценке акций и самой «Системы», которой опосредованно принадлежит 50% акций банка. Если на IPO банк действительно будет оценен в миллиард долларов, положительный эффект для акций #AFKS должен составить порядка 3,5 рубля на одну акцию.

Но насколько реалистичны прогнозы Евтушенкова?

Мнение аналитиков InvestFuture

📍 Если исходить из ожидаемой чистой прибыли «МТС Банка» за 2021 год в размере 4 млрд рублей, то банк с капитализацией в $1 млрд долларов будет иметь такие мультипликаторы:

• P/B - 2

• P/E - 18,5

Это означает, что «МТС Банк» будет оценен по мультипликаторам выше, чем такие банки, как «Сбербанк», ВТБ, БСП и МКБ, и уступит разве что «Тинькофф Банку». К примеру, у «Сбербанка» по итогам года P/B прогнозируется на уровне 1,34, а P/E — на уровне 7,5.

В 2018 и 2019 годах, когда «Система» продавала крупные пакеты акций «МТС Банка», он оценивался всего в 29 млрд рублей.

📍 На наш взгляд, озвученный Евтушенковым сценарий IPO «МТС Банка» слишком оптимистичен. Мы не видим причин, почему инвесторы должны дать акциям банка такую высокую премию.

#IF_акции_РФ #IF_обзор

Крупнейший совладелец АФК Система Владимир Евтушенков поделился планами провести в 2022 году IPO “МТС Банка”. По его оценкам, по итогам размещения капитализация банка может превысить $1 млрд (73,5 млрд рублей).

🧮 Переход «МТС Банка» в статус публичной компании приведет к переоценке акций и самой «Системы», которой опосредованно принадлежит 50% акций банка. Если на IPO банк действительно будет оценен в миллиард долларов, положительный эффект для акций #AFKS должен составить порядка 3,5 рубля на одну акцию.

Но насколько реалистичны прогнозы Евтушенкова?

Мнение аналитиков InvestFuture

📍 Если исходить из ожидаемой чистой прибыли «МТС Банка» за 2021 год в размере 4 млрд рублей, то банк с капитализацией в $1 млрд долларов будет иметь такие мультипликаторы:

• P/B - 2

• P/E - 18,5

Это означает, что «МТС Банк» будет оценен по мультипликаторам выше, чем такие банки, как «Сбербанк», ВТБ, БСП и МКБ, и уступит разве что «Тинькофф Банку». К примеру, у «Сбербанка» по итогам года P/B прогнозируется на уровне 1,34, а P/E — на уровне 7,5.

В 2018 и 2019 годах, когда «Система» продавала крупные пакеты акций «МТС Банка», он оценивался всего в 29 млрд рублей.

📍 На наш взгляд, озвученный Евтушенковым сценарий IPO «МТС Банка» слишком оптимистичен. Мы не видим причин, почему инвесторы должны дать акциям банка такую высокую премию.

#IF_акции_РФ #IF_обзор

👷 Онлайн-рекрутеры: можно не только искать работу, но и покупать акции

В продолжении темы сокращения компаний из онлайн-образования. От процесса массового переобучения, помимо усиления позиций образовательных онлайн-платформ, также могу выиграть и онлайн-рекрутеры. Почти все соискатели новой работы обращаются к помощи таких hr-агентств.

🤓 Мы также подобрали список таких компаний, котирующихся на бирже:

• HeadHunter Group PLC(#HHR) — компания занимается онлайн подбором персонала в России и странах СНГ. (P/E = 79 😢, P/S=18)

• ASGN Incorporated (#ASGN) — кадровая и консультационная компания, которая помогает подбирать персонал в информационных технологиях и других направлениях (P/E = 27, P/S=1,4)

• ManpowerGroup Inc. (#MAN) — один из лидеров в инновационных кадровых решениях и услугах (P/E = 80 🤯, P/S=0,4)

• Robert Half International Inc. (#RHI)— предоставляет разовые и постоянные услуги по подбору персонала. (P/E = 30, P/S=2)

❓ Какой профессией будущего хотели бы овладеть? Пишите в комментариях

#IF_обзор #IF_сектор #IF_акции_США #IF_акции_РФ

В продолжении темы сокращения компаний из онлайн-образования. От процесса массового переобучения, помимо усиления позиций образовательных онлайн-платформ, также могу выиграть и онлайн-рекрутеры. Почти все соискатели новой работы обращаются к помощи таких hr-агентств.

🤓 Мы также подобрали список таких компаний, котирующихся на бирже:

• HeadHunter Group PLC(#HHR) — компания занимается онлайн подбором персонала в России и странах СНГ. (P/E = 79 😢, P/S=18)

• ASGN Incorporated (#ASGN) — кадровая и консультационная компания, которая помогает подбирать персонал в информационных технологиях и других направлениях (P/E = 27, P/S=1,4)

• ManpowerGroup Inc. (#MAN) — один из лидеров в инновационных кадровых решениях и услугах (P/E = 80 🤯, P/S=0,4)

• Robert Half International Inc. (#RHI)— предоставляет разовые и постоянные услуги по подбору персонала. (P/E = 30, P/S=2)

❓ Какой профессией будущего хотели бы овладеть? Пишите в комментариях

#IF_обзор #IF_сектор #IF_акции_США #IF_акции_РФ

❓ ФНБ отказывается от доллара — рубль будет расти?

По словам министра финансов Антона Силуанова, российский Минфин решил полностью избавиться от доллара во вложениях средств Фонда национального благосостояния (ФНБ).

📊 Силуанов сообщил, что новая структура ФНБ будет выглядеть так:

• Доллар: 0%

• Евро: 40%

• Юань: 30%

• Золото: 20%

• Фунт и иена: по 5%

Министерство хочет привести ФНБ в соответствие с новой структурой в течение месяца. Сейчас 35% средств ФНБ размещено в долларах.

Но на практике, скорее всего, «избавление от доллара» произойдет только формально: все доллары из ФНБ просто перебросят в резервы Банка России, а оттуда возьмут соответствующую сумму в других валютах. Общая структура золото-валютных резервов России при этом не изменится, то есть доля доллара по-прежнему останется в пределах 20%.

❓ Зачем тогда государству это перекладывание валюты из одного «кармана» в другой?

Дело в том, что ФНБ — это активы правительства. В случае исков (например, по делу «Юкоса» или по делу сбитого над Донбассом Boeing) они, в отличие от резервов ЦБ, могут быть арестованы или заморожены. Центробанк же, согласно закону о ЦБ, не отвечает по обязательствам государства.

📌 Выходит, озвученные изменения призваны снизить геополитические риски, а не зависимость страны от доллара.

#IF_обзор #IF_макро #IF_объясняет

По словам министра финансов Антона Силуанова, российский Минфин решил полностью избавиться от доллара во вложениях средств Фонда национального благосостояния (ФНБ).

📊 Силуанов сообщил, что новая структура ФНБ будет выглядеть так:

• Доллар: 0%

• Евро: 40%

• Юань: 30%

• Золото: 20%

• Фунт и иена: по 5%

Министерство хочет привести ФНБ в соответствие с новой структурой в течение месяца. Сейчас 35% средств ФНБ размещено в долларах.

Но на практике, скорее всего, «избавление от доллара» произойдет только формально: все доллары из ФНБ просто перебросят в резервы Банка России, а оттуда возьмут соответствующую сумму в других валютах. Общая структура золото-валютных резервов России при этом не изменится, то есть доля доллара по-прежнему останется в пределах 20%.

❓ Зачем тогда государству это перекладывание валюты из одного «кармана» в другой?

Дело в том, что ФНБ — это активы правительства. В случае исков (например, по делу «Юкоса» или по делу сбитого над Донбассом Boeing) они, в отличие от резервов ЦБ, могут быть арестованы или заморожены. Центробанк же, согласно закону о ЦБ, не отвечает по обязательствам государства.

📌 Выходит, озвученные изменения призваны снизить геополитические риски, а не зависимость страны от доллара.

#IF_обзор #IF_макро #IF_объясняет

🛢 Нефть снова растет. Пир продолжится, или нас ждет коррекция?

Цены на нефть находятся на двухлетних максимумах. Баррель Brent уже выше $70.

❓Насколько велики шансы, что черное золото продолжит расти?

Вот основные факторы риска для нефтяных котировок:

• Добыча растет. ОПЕК+ продолжает снимать ограничения на добычу нефти, принятые с целью искусственно снизить предложение. Сейчас во всем мире добывается 90,5 млн баррелей в сутки против 101 млн до пандемии. Но эта разница в 10,5 млн быстро исчезнет, если производители нефти перестанут себя сдерживать.

• Идет подготовка ядерной сделки с Ираном. Она позволит стране вернуться на мировой рынок нефти. Потенциал иранской добычи составляет до 6,5 млн. баррелей в сутки. К тому же за период санкций Иран накопил огромные запасы, которые готовы в любую минуту хлынуть на рынок.

• Прогнозируется увеличение запасов сырой нефти в США. В последнее время они существенно не меняются, но, по прогнозам, в ближайшие месяцы начнут расти. Для рынка нефти это будет негативный сигнал.

Нефть как товар отличается высокой чувствительностью к изменению баланса спроса и предложения. Рост или снижение предложения всего на 1% приводит к несоразмерно большому изменению цены. Достаточно вспомнить 2014 год, когда из-за дисбаланса на рынке нефть упала более чем в 2 раза — со $110 до $47.

Мнение InvestFuture

📍 Нефть уже стоит дороже, чем в конце 2019 года, хотя потребление еще не вернулось к докризисному уровню. По мнению аналитиков InvestFuture, на нефтяном рынке растет вероятность коррекции.

📍 Реализация любого из негативных факторов, а тем более всех вместе, может остудить рынок “черного золота”. Глубина снижения будет зависеть от того, насколько плотно совпадут по времени эти негативные драйверы.

#IF_обзор #IF_макро #IF_объясняет

Цены на нефть находятся на двухлетних максимумах. Баррель Brent уже выше $70.

❓Насколько велики шансы, что черное золото продолжит расти?

Вот основные факторы риска для нефтяных котировок:

• Добыча растет. ОПЕК+ продолжает снимать ограничения на добычу нефти, принятые с целью искусственно снизить предложение. Сейчас во всем мире добывается 90,5 млн баррелей в сутки против 101 млн до пандемии. Но эта разница в 10,5 млн быстро исчезнет, если производители нефти перестанут себя сдерживать.

• Идет подготовка ядерной сделки с Ираном. Она позволит стране вернуться на мировой рынок нефти. Потенциал иранской добычи составляет до 6,5 млн. баррелей в сутки. К тому же за период санкций Иран накопил огромные запасы, которые готовы в любую минуту хлынуть на рынок.

• Прогнозируется увеличение запасов сырой нефти в США. В последнее время они существенно не меняются, но, по прогнозам, в ближайшие месяцы начнут расти. Для рынка нефти это будет негативный сигнал.

Нефть как товар отличается высокой чувствительностью к изменению баланса спроса и предложения. Рост или снижение предложения всего на 1% приводит к несоразмерно большому изменению цены. Достаточно вспомнить 2014 год, когда из-за дисбаланса на рынке нефть упала более чем в 2 раза — со $110 до $47.

Мнение InvestFuture

📍 Нефть уже стоит дороже, чем в конце 2019 года, хотя потребление еще не вернулось к докризисному уровню. По мнению аналитиков InvestFuture, на нефтяном рынке растет вероятность коррекции.

📍 Реализация любого из негативных факторов, а тем более всех вместе, может остудить рынок “черного золота”. Глубина снижения будет зависеть от того, насколько плотно совпадут по времени эти негативные драйверы.

#IF_обзор #IF_макро #IF_объясняет

🤔 ВТБ выпускает облигации, обеспеченные кредитами. Повторяем ошибки 2008 г. в США?

ВТБ планирует разместить облигации, обеспеченные потребительскими кредитами населению. Объем выпуска составит 35 млрд рублей, а купонная доходность — 8% годовых. Купоны будут выплачиваться ежемесячно. Облигации получат высший рейтинг надежности по национальной шкале — ruAAA.

Новые бумаги будут предложены, в том числе, и частным инвесторам.

Вслед за ВТБ и другие российские банки рассматривают выпуск подобных облигаций.

😱 Неужели Россия решила своими руками создать для себя новый кризис по американскому образцу 2008 года? Разница лишь в том, что вместо структурных инструментов с винегретом из ипотечных займов, мы придумали бонды, замешанные на потребительских кредитах?

Мнение аналитиков InvestFuture

📍 На самом деле, ничего страшного в таком инструменте нет. Более того, подобный опыт в России уже есть: в 2013 году банк Хоум Кредит уже выпускал такие облигации и полностью досрочно погасил их в 2016 году.

📍 Конечно, пока никакого кризиса из-за этого ждать не стоит — слишком мал объем размещения. Для сравнения: на конец 2020 г. на рынке обращались ипотечные облигации на сумму 675 млрд руб., а за 5 месяцев 2021 г. ВТБ выдал наличных кредитов на сумму более 540 млрд руб.

📍 Но за привлекательной доходностью все же скрываются риски. Вопрос в качестве кредитов, которые выступают обеспечением. Надо понимать, что в основе этих облигаций лежат потребительские кредиты населения, и в случае снижения их качества и просрочек по платежам риск перекладывается на держателя подобных облигаций.

📍 Для снижения рисков, объем обеспечения по бумагам банк установил на 10 млрд рублей больше — выпуск на 35 млрд обеспечивается кредитами на сумму в 45 млрд руб.

❗️ Тем не менее, мы советуем с осторожностью относиться к таким инструментам. Особенно в периоды экономического спада, когда возрастает риски неплатежей по кредитам.

#IF_образование #IF_обзор

ВТБ планирует разместить облигации, обеспеченные потребительскими кредитами населению. Объем выпуска составит 35 млрд рублей, а купонная доходность — 8% годовых. Купоны будут выплачиваться ежемесячно. Облигации получат высший рейтинг надежности по национальной шкале — ruAAA.

Новые бумаги будут предложены, в том числе, и частным инвесторам.

Вслед за ВТБ и другие российские банки рассматривают выпуск подобных облигаций.

😱 Неужели Россия решила своими руками создать для себя новый кризис по американскому образцу 2008 года? Разница лишь в том, что вместо структурных инструментов с винегретом из ипотечных займов, мы придумали бонды, замешанные на потребительских кредитах?

Мнение аналитиков InvestFuture

📍 На самом деле, ничего страшного в таком инструменте нет. Более того, подобный опыт в России уже есть: в 2013 году банк Хоум Кредит уже выпускал такие облигации и полностью досрочно погасил их в 2016 году.

📍 Конечно, пока никакого кризиса из-за этого ждать не стоит — слишком мал объем размещения. Для сравнения: на конец 2020 г. на рынке обращались ипотечные облигации на сумму 675 млрд руб., а за 5 месяцев 2021 г. ВТБ выдал наличных кредитов на сумму более 540 млрд руб.

📍 Но за привлекательной доходностью все же скрываются риски. Вопрос в качестве кредитов, которые выступают обеспечением. Надо понимать, что в основе этих облигаций лежат потребительские кредиты населения, и в случае снижения их качества и просрочек по платежам риск перекладывается на держателя подобных облигаций.

📍 Для снижения рисков, объем обеспечения по бумагам банк установил на 10 млрд рублей больше — выпуск на 35 млрд обеспечивается кредитами на сумму в 45 млрд руб.

❗️ Тем не менее, мы советуем с осторожностью относиться к таким инструментам. Особенно в периоды экономического спада, когда возрастает риски неплатежей по кредитам.

#IF_образование #IF_обзор

⭐️ На Санкт-Петербургской бирже — 5 новых иностранных акций. Будем брать?

На Санкт-Петербургской бирже появились пять новых акций иностранных эмитентов — все они относятся к сектору высоких технологий. Ещё один общий момент: все пять компаний — биржевые «новички»: они вышли на IPO в этом году, причем три из них — лишь пару месяцев назад.

👁 Посмотрим, что за новинки предлагает нам биржа:

• Shoals Technologies

#SHLS — ведущий поставщик систем электроснабжения и решений для проектов солнечной энергетики с использованием EBOS в США. Компания основана в 1996 году, капитализация — $5,1 млрд.

• Qualtrics International

#XM — разработчик программного обеспечения в области сбора данных. Свыше 85% компаний из Fortune 100 используют ПО Qualtrics. У компании 2 млн клиентов из более чем 100 стран. Qualtrics International основана в 2002 году, ее капитализация — $19,05 млрд. Первоначально компанию купил концерн SAP, а затем вывел ее на IPO.

• AppLovin Corporation

#APP занимается созданием ПО для разработчиков мобильных приложений. Технологические решения компании в среднем обрабатывают более 3 петабайтов данных, делают до 3 трлн прогнозов и совершают до 6,5 трлн операций в сутки. Компания основана в 2012 году, ее капитализация — $30,06 млрд.

• UiPath, Inc.

#PATH — разработчик программного обеспечения для автоматизации роботизированных процессов. Основана в Румынии в 2005 году, штаб-квартира расположена в США, капитализация — 36,38 млрд.

• TuSimple Holdings

#TSP — холдинговая компания-разработчик беспилотных грузовиков и полуприцепов. Основана в 2015 году, капитализация — $10,42 млрд.

Общее число акций зарубежных компаний, доступных на Санкт-Петербургской бирже, достигло 1610. Их полный список доступен на сайте биржи.

✏️ Какую бумагу разобрать подробнее? Пишите в комментариях

#IF_обзор #IF_акции_США #IF_сектор

На Санкт-Петербургской бирже появились пять новых акций иностранных эмитентов — все они относятся к сектору высоких технологий. Ещё один общий момент: все пять компаний — биржевые «новички»: они вышли на IPO в этом году, причем три из них — лишь пару месяцев назад.

👁 Посмотрим, что за новинки предлагает нам биржа:

• Shoals Technologies

#SHLS — ведущий поставщик систем электроснабжения и решений для проектов солнечной энергетики с использованием EBOS в США. Компания основана в 1996 году, капитализация — $5,1 млрд.

• Qualtrics International

#XM — разработчик программного обеспечения в области сбора данных. Свыше 85% компаний из Fortune 100 используют ПО Qualtrics. У компании 2 млн клиентов из более чем 100 стран. Qualtrics International основана в 2002 году, ее капитализация — $19,05 млрд. Первоначально компанию купил концерн SAP, а затем вывел ее на IPO.

• AppLovin Corporation

#APP занимается созданием ПО для разработчиков мобильных приложений. Технологические решения компании в среднем обрабатывают более 3 петабайтов данных, делают до 3 трлн прогнозов и совершают до 6,5 трлн операций в сутки. Компания основана в 2012 году, ее капитализация — $30,06 млрд.

• UiPath, Inc.

#PATH — разработчик программного обеспечения для автоматизации роботизированных процессов. Основана в Румынии в 2005 году, штаб-квартира расположена в США, капитализация — 36,38 млрд.

• TuSimple Holdings

#TSP — холдинговая компания-разработчик беспилотных грузовиков и полуприцепов. Основана в 2015 году, капитализация — $10,42 млрд.

Общее число акций зарубежных компаний, доступных на Санкт-Петербургской бирже, достигло 1610. Их полный список доступен на сайте биржи.

✏️ Какую бумагу разобрать подробнее? Пишите в комментариях

#IF_обзор #IF_акции_США #IF_сектор

🌧 Мишустин прольет на Россию дивидендный «дождь»? Подставляем кошельки?

Госкомпании обязаны направлять на дивиденды не менее 50% скорректированной чистой прибыли. Распоряжение об этом подписал премьер-министр РФ Михаил Мишустин.

Рекомендация о подобном порядке выплат существует уже давно, и многие компании уже перешли к выплатам из расчета 50% от чистой прибыли. Но в новом распоряжении правительства речь идет не просто о чистой прибыли, а о ее скорректированном значении.

🧮 Это означает, что в основу расчетов ляжет чистая прибыль по МСФО, но без учета ряда статей доходов (расходов):

• восстановление / обесценение основных средств и нематериальных активов (за исключением списаний, связанных с продажей);

• изменение справедливой стоимости финансовых активов;

• курсовые разницы;

• прибыли или убытки, отнесенные на неконтролирующие доли участия дочерней организации.

🏦 А если чистая прибыль за отчетный период не позволит выполнить новый норматив по дивидендам, в ход пойдет нераспределенная прибыль прошлых периодов.

Многие компании уже объявили, что планируют перейти на подобный метод расчета дивидендов, и среди них даже Газпром. А вот Россети до сих пор упрямились: за 2020 год они с горем пополам согласились выплатить лишь 8% от чистой прибыли.

❓ Могут ли быть исключения

Согласно документу, под исключение из правил попадают компании оборонно-промышленного комплекса. Но, на наш взгляд, исключения смогут «выторговать» и другие компании, которые смогут умело обосновать это с точки зрения своих долгосрочных программ развития или отраслевой специфики.

Также остается вопрос, что будет с дочками госкомпаний и квазигосударственными предприятиями, которые фактически контролируются государством, но не напрямую (пример — Интер РАО).

Мнение InvestFuture

📍На наш взгляд, сама новость для рынков положительна, но остаются сомнения, будет ли постановление кабмина исполняться в полной мере.

#IF_объясняет #IF_обзор

Госкомпании обязаны направлять на дивиденды не менее 50% скорректированной чистой прибыли. Распоряжение об этом подписал премьер-министр РФ Михаил Мишустин.

Рекомендация о подобном порядке выплат существует уже давно, и многие компании уже перешли к выплатам из расчета 50% от чистой прибыли. Но в новом распоряжении правительства речь идет не просто о чистой прибыли, а о ее скорректированном значении.

🧮 Это означает, что в основу расчетов ляжет чистая прибыль по МСФО, но без учета ряда статей доходов (расходов):

• восстановление / обесценение основных средств и нематериальных активов (за исключением списаний, связанных с продажей);

• изменение справедливой стоимости финансовых активов;

• курсовые разницы;

• прибыли или убытки, отнесенные на неконтролирующие доли участия дочерней организации.

🏦 А если чистая прибыль за отчетный период не позволит выполнить новый норматив по дивидендам, в ход пойдет нераспределенная прибыль прошлых периодов.

Многие компании уже объявили, что планируют перейти на подобный метод расчета дивидендов, и среди них даже Газпром. А вот Россети до сих пор упрямились: за 2020 год они с горем пополам согласились выплатить лишь 8% от чистой прибыли.

❓ Могут ли быть исключения

Согласно документу, под исключение из правил попадают компании оборонно-промышленного комплекса. Но, на наш взгляд, исключения смогут «выторговать» и другие компании, которые смогут умело обосновать это с точки зрения своих долгосрочных программ развития или отраслевой специфики.

Также остается вопрос, что будет с дочками госкомпаний и квазигосударственными предприятиями, которые фактически контролируются государством, но не напрямую (пример — Интер РАО).

Мнение InvestFuture

📍На наш взгляд, сама новость для рынков положительна, но остаются сомнения, будет ли постановление кабмина исполняться в полной мере.

#IF_объясняет #IF_обзор

🪓 TAL Education: казнить нельзя помиловать. Что ждет компанию?

TAL Education Group (#TAL) - китайский холдинг, который предлагает репетиторские услуги для детей дошкольного и школьного возраста.

Компания основана в 2003 году, сеть ее учебных центров охватывает 90 городов, а штаб-квартира находится в Пекине. Репетиторы TAL проводят занятия в онлайн- и офлайн-формате, в группах и индивидуально.

После обновления в феврале исторических максимумов на уровне $90, акции компании устремились вниз и сейчас торгуются около $20 за штуку.

В чем дело?

🇨🇳 Власти Китая намерены ужесточить требования в области частного образования

В марте власти уже запретили таким компаниям, как TAL, GSX и New Oriental, публиковать рекламу своих услуг в государственных СМИ. Предполагается запретить проведение онлайн-занятий для дошкольников после 21:00, а для школьников — во время каникул. Акции всех этих компаний упали с максимумов более чем на 60%.

Беспокойство вызывает и демографический провал в Китае. Недавняя инициатива «одна семья — три ребенка» быстро проблему не решит. Даже наоборот: в ее рамках китайское правительство хочет удешевить образование. По оценкам, новые меры могут лишить репетиторские компании до 80% доходов.

О дополнительных нормах регулирования могут объявить уже на следующей неделе, а вступят в силу они с июля. Пока ограничения вводятся в девяти муниципалитетах и провинциях, включая Пекин, Шанхай и Цзянсу, но через год они распространятся на всю страну.

Мнение аналитиков InvestFuture

📍 На наш взгляд, решения китайских властей создают для TAL очень серьезные проблемы. По сути, радикально меняется вектор развития всей отрасли. Сейчас стоит дождаться полной ясности с регулированием и затем заново оценить перспективы компании.

📍 Есть шанс, что репетиторские компании смогут обойти закон, переоформившись из образовательных в развлекательные — по типу детских лагерей и кружков по интересам.

✏️ Как вы думаете, сможет ли выжить TAL Education?

#IF_обзор

TAL Education Group (#TAL) - китайский холдинг, который предлагает репетиторские услуги для детей дошкольного и школьного возраста.

Компания основана в 2003 году, сеть ее учебных центров охватывает 90 городов, а штаб-квартира находится в Пекине. Репетиторы TAL проводят занятия в онлайн- и офлайн-формате, в группах и индивидуально.

После обновления в феврале исторических максимумов на уровне $90, акции компании устремились вниз и сейчас торгуются около $20 за штуку.

В чем дело?

🇨🇳 Власти Китая намерены ужесточить требования в области частного образования

В марте власти уже запретили таким компаниям, как TAL, GSX и New Oriental, публиковать рекламу своих услуг в государственных СМИ. Предполагается запретить проведение онлайн-занятий для дошкольников после 21:00, а для школьников — во время каникул. Акции всех этих компаний упали с максимумов более чем на 60%.

Беспокойство вызывает и демографический провал в Китае. Недавняя инициатива «одна семья — три ребенка» быстро проблему не решит. Даже наоборот: в ее рамках китайское правительство хочет удешевить образование. По оценкам, новые меры могут лишить репетиторские компании до 80% доходов.

О дополнительных нормах регулирования могут объявить уже на следующей неделе, а вступят в силу они с июля. Пока ограничения вводятся в девяти муниципалитетах и провинциях, включая Пекин, Шанхай и Цзянсу, но через год они распространятся на всю страну.

Мнение аналитиков InvestFuture

📍 На наш взгляд, решения китайских властей создают для TAL очень серьезные проблемы. По сути, радикально меняется вектор развития всей отрасли. Сейчас стоит дождаться полной ясности с регулированием и затем заново оценить перспективы компании.

📍 Есть шанс, что репетиторские компании смогут обойти закон, переоформившись из образовательных в развлекательные — по типу детских лагерей и кружков по интересам.

✏️ Как вы думаете, сможет ли выжить TAL Education?

#IF_обзор

{kind=link}

📉 Биткоин летит вниз. Почему он упал ниже 30 000$ впервые с января?

На прошлой неделе ФРС США заявила о начале дебатов по поводу снижения стимулирующих мер. Снижение этих мер приводит к перетоку средств из рискованных активов в максимально надежные. Биткоин тяжело отнести к стабильным активам.

📛 Новостная повестка вокруг биткоина ухудшается с каждым днем:

• Отказ Илона Маска от криптовалюты №1 вскрыл неэкологичность биткоина, что поставило под сомнение дальнейший поток крупных инвестиций.

• Борьба китайских властей с изменением климата отразилась запретом на майнинг в некоторых провинциях Китая. Майнеры начали распродавать накопленные биткоины для того, чтобы сократить убытки после запрета.

• ЦБ Китая в понедельник повторил, что банки и платежные компании не должны предоставлять услуги, так или иначе связанные с криптовалютой. Забавная ситуация произошла с 3-м крупнейшим банком Китая - The Agricultural Bank of China, который выпустил заявление о том, что запрещает совершать любые транзакции связанные с криптовалютой, а через некоторое время удалил это заявление.

• Сальвадор, который воодушевил криптотрейдеров началом легализации биткоина, испытывает сейчас трудности. Оппозиционные политики Сальвадора подали иск, в котором говорится о нарушении Конституции со стороны президента Букеле, ставшего инициатором легализации. Всемирный Банк отказался помочь Сальвадору перейти на расчеты в биткоине из-за недостаточной прозрачности и неэкологичности.

• SEC снова перенесла решение по заявке VanEck на запуск Bitcoin-ETF, продолжая сдерживать приток новых денег на крипторынок.

Мнение аналитиков InvestFuture

📍 В данный момент ситуация с биткоином сложилась непростая. Ему необходимы позитивные драйверы, которые смогут перебить весь негатив, присутствующий на рынке. Возможно, владельцам криптоактива придется перетерпеть просадку и дождаться следующего суперцикла.

#IF_обзор #BTC

На прошлой неделе ФРС США заявила о начале дебатов по поводу снижения стимулирующих мер. Снижение этих мер приводит к перетоку средств из рискованных активов в максимально надежные. Биткоин тяжело отнести к стабильным активам.

📛 Новостная повестка вокруг биткоина ухудшается с каждым днем:

• Отказ Илона Маска от криптовалюты №1 вскрыл неэкологичность биткоина, что поставило под сомнение дальнейший поток крупных инвестиций.

• Борьба китайских властей с изменением климата отразилась запретом на майнинг в некоторых провинциях Китая. Майнеры начали распродавать накопленные биткоины для того, чтобы сократить убытки после запрета.

• ЦБ Китая в понедельник повторил, что банки и платежные компании не должны предоставлять услуги, так или иначе связанные с криптовалютой. Забавная ситуация произошла с 3-м крупнейшим банком Китая - The Agricultural Bank of China, который выпустил заявление о том, что запрещает совершать любые транзакции связанные с криптовалютой, а через некоторое время удалил это заявление.

• Сальвадор, который воодушевил криптотрейдеров началом легализации биткоина, испытывает сейчас трудности. Оппозиционные политики Сальвадора подали иск, в котором говорится о нарушении Конституции со стороны президента Букеле, ставшего инициатором легализации. Всемирный Банк отказался помочь Сальвадору перейти на расчеты в биткоине из-за недостаточной прозрачности и неэкологичности.

• SEC снова перенесла решение по заявке VanEck на запуск Bitcoin-ETF, продолжая сдерживать приток новых денег на крипторынок.

Мнение аналитиков InvestFuture

📍 В данный момент ситуация с биткоином сложилась непростая. Ему необходимы позитивные драйверы, которые смогут перебить весь негатив, присутствующий на рынке. Возможно, владельцам криптоактива придется перетерпеть просадку и дождаться следующего суперцикла.

#IF_обзор #BTC

🤯 Металлургов снова раздевают?

Правительство вводит пошлины на экспорт черных и цветных металлов с 1 августа по 31 декабря этого года. Базовая ставка будет составлять 15% и вдобавок будет установлена специфическая составляющая, которая рассчитывается как минимальная ставка за тонну.

Пошлины распространяются только на экспорт за пределы Евразийского экономического союза.

По словам министра экономразвития Решетникова, экспортная пошлина принесет российской казне около 150 млрд рублей за этот период. Все эти действия подтверждают политику, которую ранее озвучивал первый вице-премьер Андрей Белоусов.

Акции компаний, которые пострадают от падения доходов, отреагировали на новости моментально:

• Русала падал на 7,2%

• Норильский Никель на 5,2%

• Северсталь на 3,5%

• ММК на 3,5%

• НЛМК на 3,9%

Больше всех пострадают компании, которые ориентированные на экспорт: Русал и ГМК Норникель. Среди представителей черной металлургии максимальный удар придется на НЛМК.

Мнение аналитиков InvestFuture

📍 Срок действия этой инициативы ограничен, но в дальнейшем механизм могут продлить или доработать и заменить на новый. Давление на металлургов продолжается и это негативно для акционеров компаний. Для представителей отрасли это палка о двух концах - либо изъятие доходов, либо падение цен.

Акции частично отыграли падение, но снижение еще может продолжится. Возможно, подбирать упавшие активы сейчас - преждевременно.

#IF_обзор #IF_объясняет #RUAL #GMKN #CHMF #MAGN #NLMK

Правительство вводит пошлины на экспорт черных и цветных металлов с 1 августа по 31 декабря этого года. Базовая ставка будет составлять 15% и вдобавок будет установлена специфическая составляющая, которая рассчитывается как минимальная ставка за тонну.

Пошлины распространяются только на экспорт за пределы Евразийского экономического союза.

По словам министра экономразвития Решетникова, экспортная пошлина принесет российской казне около 150 млрд рублей за этот период. Все эти действия подтверждают политику, которую ранее озвучивал первый вице-премьер Андрей Белоусов.

Акции компаний, которые пострадают от падения доходов, отреагировали на новости моментально:

• Русала падал на 7,2%

• Норильский Никель на 5,2%

• Северсталь на 3,5%

• ММК на 3,5%

• НЛМК на 3,9%

Больше всех пострадают компании, которые ориентированные на экспорт: Русал и ГМК Норникель. Среди представителей черной металлургии максимальный удар придется на НЛМК.

Мнение аналитиков InvestFuture

📍 Срок действия этой инициативы ограничен, но в дальнейшем механизм могут продлить или доработать и заменить на новый. Давление на металлургов продолжается и это негативно для акционеров компаний. Для представителей отрасли это палка о двух концах - либо изъятие доходов, либо падение цен.

Акции частично отыграли падение, но снижение еще может продолжится. Возможно, подбирать упавшие активы сейчас - преждевременно.

#IF_обзор #IF_объясняет #RUAL #GMKN #CHMF #MAGN #NLMK

{kind=link}

🚀 Virgin Galactic снова улетела в невесомость

Бумаги Virgin Galactic отправились в космос раньше, чем сам Бренсон. На основной торговой сессии в пятницу котировки компании прибавляли более 37%. Ранее акции уже росли на новостях об успешно проведенном полете.

Что же случилось?

Федеральное управление гражданской авиации (FAA) США впервые в истории (!) дала лицензию космической линии для полетов клиентов. Также компания заявила, что все данные, которые нужно было собрать 22 мая во время тестового полета, были собраны.

Обоснован ли такой рост?

Навряд ли. Даже если компания начнет зарабатывать, ее мультипликаторы при таких ценах вряд ли хоть когда-то прийдут в норму.

📍 Актив все еще остается очень рискованым. Котировки вполне могут продолжить рост, однако коррекция в бумагах скорее всего будет, и еще неизвестно, насколько болезненной.

#IF_обзор #IF_объясняет #SPCE

Бумаги Virgin Galactic отправились в космос раньше, чем сам Бренсон. На основной торговой сессии в пятницу котировки компании прибавляли более 37%. Ранее акции уже росли на новостях об успешно проведенном полете.

Что же случилось?

Федеральное управление гражданской авиации (FAA) США впервые в истории (!) дала лицензию космической линии для полетов клиентов. Также компания заявила, что все данные, которые нужно было собрать 22 мая во время тестового полета, были собраны.

Обоснован ли такой рост?

Навряд ли. Даже если компания начнет зарабатывать, ее мультипликаторы при таких ценах вряд ли хоть когда-то прийдут в норму.

📍 Актив все еще остается очень рискованым. Котировки вполне могут продолжить рост, однако коррекция в бумагах скорее всего будет, и еще неизвестно, насколько болезненной.

#IF_обзор #IF_объясняет #SPCE

{kind=link}

🚀 Virgin Galactic: какую целевую цену ставят эксперты?

В прошлую пятницу акции Virgin взлетели примерно на 40% после получения лицензии на космический туризм. Уже во вторник они скорректировались на 15%, а сегодня — еще на 7%. Почему? Вышло очень пессимистичное исследование от аналитиков Paragon Intel.

Бумага скачет туда сюда со скоростью ракеты, однако может профессионалы внесут долю ясности...

🤔 Что же думают аналитики респектабельных организаций?

• Goldman Sachs. Аналитик Ноа Попонак повысил целевую цену компании с $18 до $20 после выдачи лицензии — это падение более чем в двое от текущих уровней. Рейтинг #SPCE остался “нейтральным”.

• Alembic Global. Питер Скибицки понизил рейтинг Virgin Galactic с “избыточного” до “нейтрального” — и это после получения лицензии. Целевая цена — $36. Эксперт считает, что после необычайного роста стоимости акций на 38,9% в пятницу рынок уже полностью учитывает потенциал будущего успеха компании.

Забавно, что Скибицки менее месяца назад повышал прогноз с "нейтрального" на "избыточный". Ощущается, что он слабо представляет будущее Virgin.

• Упомянутая ранее Paragon Intel опубликовала отчет, в котором отмечены огромные ожидаемые расходы компании, а также сохраняющийся скептицизм по поводу рынка космического туризма.

Мнение аналитиков InvestFuture

📍 Согласно данным Tipranks на текущий момент мнения аналитиков разделились. На ближайший год из 10 аналитиков пятеро ставят рейтинг Virgin Galactic “ПОКУПАТЬ”, а остальные пять — “ПРОДАВАТЬ”. Все как всегда: 50 на 50 😂

📍 Средняя целевая цена этих аналитиков $29,40 с верхним прогнозом $41 и нижним $18.

📍 Похоже, что аналитические агентства не понимают, чего ждать от Virgin Galactic дальше. Средняя целевая цена в районе $30 говорит о том, что котировки чаще всего будет тянуть именно к этому уровню, несмотря на любые скачки или провалы. Но это не точно.

✏️ Какая средняя цена покупки этой компании у вас? Пишите в комментариях

#IF_обзор #IF_акции_США

В прошлую пятницу акции Virgin взлетели примерно на 40% после получения лицензии на космический туризм. Уже во вторник они скорректировались на 15%, а сегодня — еще на 7%. Почему? Вышло очень пессимистичное исследование от аналитиков Paragon Intel.

Бумага скачет туда сюда со скоростью ракеты, однако может профессионалы внесут долю ясности...

🤔 Что же думают аналитики респектабельных организаций?

• Goldman Sachs. Аналитик Ноа Попонак повысил целевую цену компании с $18 до $20 после выдачи лицензии — это падение более чем в двое от текущих уровней. Рейтинг #SPCE остался “нейтральным”.

• Alembic Global. Питер Скибицки понизил рейтинг Virgin Galactic с “избыточного” до “нейтрального” — и это после получения лицензии. Целевая цена — $36. Эксперт считает, что после необычайного роста стоимости акций на 38,9% в пятницу рынок уже полностью учитывает потенциал будущего успеха компании.

Забавно, что Скибицки менее месяца назад повышал прогноз с "нейтрального" на "избыточный". Ощущается, что он слабо представляет будущее Virgin.

• Упомянутая ранее Paragon Intel опубликовала отчет, в котором отмечены огромные ожидаемые расходы компании, а также сохраняющийся скептицизм по поводу рынка космического туризма.

Мнение аналитиков InvestFuture

📍 Согласно данным Tipranks на текущий момент мнения аналитиков разделились. На ближайший год из 10 аналитиков пятеро ставят рейтинг Virgin Galactic “ПОКУПАТЬ”, а остальные пять — “ПРОДАВАТЬ”. Все как всегда: 50 на 50 😂

📍 Средняя целевая цена этих аналитиков $29,40 с верхним прогнозом $41 и нижним $18.

📍 Похоже, что аналитические агентства не понимают, чего ждать от Virgin Galactic дальше. Средняя целевая цена в районе $30 говорит о том, что котировки чаще всего будет тянуть именно к этому уровню, несмотря на любые скачки или провалы. Но это не точно.

✏️ Какая средняя цена покупки этой компании у вас? Пишите в комментариях

#IF_обзор #IF_акции_США

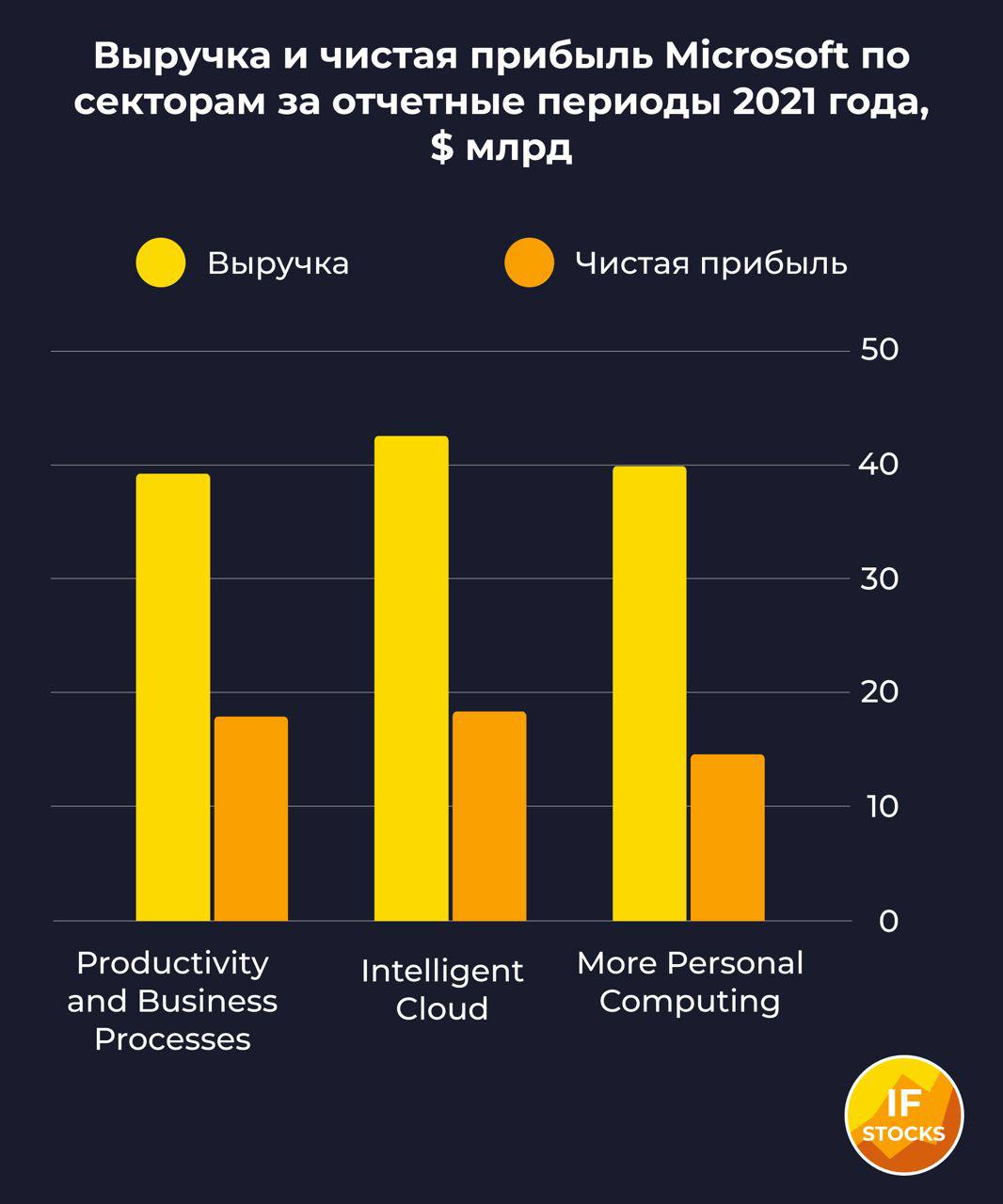

🧑💻Не Windows единым… На чем зарабатывает Microsoft?

Акции Microsoft в июне совершили хороший рывок на новостях о появлении новой версии операционной системы Windows. В результате капитализация компании превысила $2 трлн.

Microsoft уже давно не просто производитель популярного ПО вроде всем известных Word, Excel и Windows, а огромная диверсифицированная корпорация.

❓Из каких же направлений состоит бизнес компании?

• Productivity and Business Processes (32% выручки). К этому направлению относятся продажи программного пакета Microsoft Office и линейки бизнес-приложений Microsoft Dynamics, а также доходы от социальной сети LinkedIn. Один из топовых продуктов этого направления - Microsoft 365, который имеет ряд преимуществ перед стандартным пакетом Office и продается по подписке.

• Intelligent Cloud (35% выручки). Это сегмент облачных решений и серверных продуктов. Облачный продукт Microsoft Azure делит первое место в мире с аналогичным сервисом от Amazon. На долю каждой из компаний приходится по 13% мирового рынка облачных технологий.

• More Personal Computing (33% выручки). Это направление объединяет самые разные продукты, начиная от операционной системы Windows, заканчивая планшетами Surface и игровыми приставками Xbox. Сюда же относится производство различных микродевайсов с элементами искусственного интеллекта.

☁️ Самое быстрорастущее направление бизнеса Microsoft — облачное. Это неудивительно: только за 2020 год мировой рынок облачных технологий вырос на 24%. Доходы #MSFT от этого бизнеса стабильно растут на 15-20% в год. Год назад этот сегмент вышел на первое место по доле в общей выручке компании.

Ну, а самое медленное по темпам роста направление бизнеса Microsoft — More Personal Computing. Связано это с высокой конкуренцией со стороны производителей компьютерных устройств и периодическими новостями об уязвимости Windows.

Мнение аналитиков InvestFuture

📍 Компания Microsoft, без сомнений, будет продолжать развивать новые направления, делая свой бизнес более диверсифицированным.

📍С учетом прогнозов по выручке и прибыли на конец 2021 года, потенциал роста акций составляет около 9%. Средний прогноз аналитиков Wall Street - $292 за акцию, при текущей $277,6.

📍 Отчет Microsoft за 2й квартал выйдет 27 июля и вполне вероятно, что аналитики пересмотрят свои прогнозы в сторону увеличения цены.

#IF_акции_США #IF_обзор #MSFT

Акции Microsoft в июне совершили хороший рывок на новостях о появлении новой версии операционной системы Windows. В результате капитализация компании превысила $2 трлн.

Microsoft уже давно не просто производитель популярного ПО вроде всем известных Word, Excel и Windows, а огромная диверсифицированная корпорация.

❓Из каких же направлений состоит бизнес компании?

• Productivity and Business Processes (32% выручки). К этому направлению относятся продажи программного пакета Microsoft Office и линейки бизнес-приложений Microsoft Dynamics, а также доходы от социальной сети LinkedIn. Один из топовых продуктов этого направления - Microsoft 365, который имеет ряд преимуществ перед стандартным пакетом Office и продается по подписке.

• Intelligent Cloud (35% выручки). Это сегмент облачных решений и серверных продуктов. Облачный продукт Microsoft Azure делит первое место в мире с аналогичным сервисом от Amazon. На долю каждой из компаний приходится по 13% мирового рынка облачных технологий.

• More Personal Computing (33% выручки). Это направление объединяет самые разные продукты, начиная от операционной системы Windows, заканчивая планшетами Surface и игровыми приставками Xbox. Сюда же относится производство различных микродевайсов с элементами искусственного интеллекта.

☁️ Самое быстрорастущее направление бизнеса Microsoft — облачное. Это неудивительно: только за 2020 год мировой рынок облачных технологий вырос на 24%. Доходы #MSFT от этого бизнеса стабильно растут на 15-20% в год. Год назад этот сегмент вышел на первое место по доле в общей выручке компании.

Ну, а самое медленное по темпам роста направление бизнеса Microsoft — More Personal Computing. Связано это с высокой конкуренцией со стороны производителей компьютерных устройств и периодическими новостями об уязвимости Windows.

Мнение аналитиков InvestFuture

📍 Компания Microsoft, без сомнений, будет продолжать развивать новые направления, делая свой бизнес более диверсифицированным.

📍С учетом прогнозов по выручке и прибыли на конец 2021 года, потенциал роста акций составляет около 9%. Средний прогноз аналитиков Wall Street - $292 за акцию, при текущей $277,6.

📍 Отчет Microsoft за 2й квартал выйдет 27 июля и вполне вероятно, что аналитики пересмотрят свои прогнозы в сторону увеличения цены.

#IF_акции_США #IF_обзор #MSFT

{kind=link}

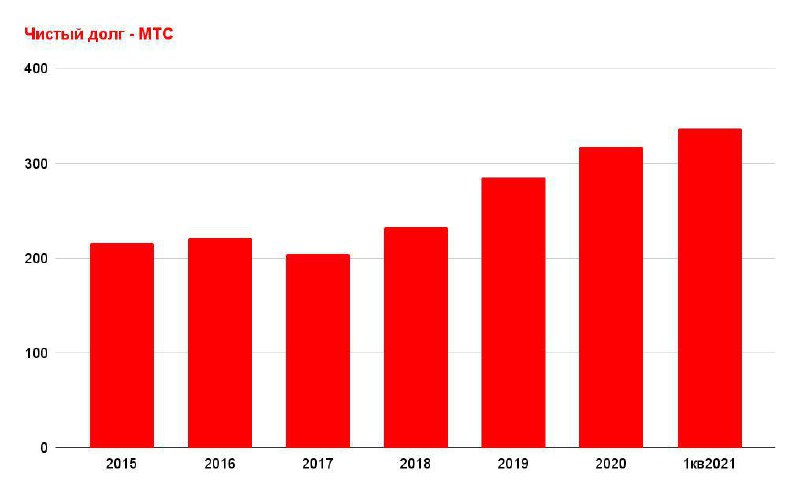

✂️ Долги МТС растут. Дивиденды под угрозой?

Из-за высокой долговой нагрузки телекомы снижают дивиденды. Сначала на этот шаг пошел VEON, затем AT&T. Очередь за МТС?

Долги у МТС действительно растут. В 1-м квартале чистый долг компании достиг 336,3 млрд руб. Средневзвешенная ставка по долгу составляет 6,3%.

При этом, в соответствии с действующей дивидендной политикой, МТС направляет на дивиденды не менее 56 млрд рублей в год. А еще у компании на этот год запланирован обратный выкуп акций на 15 млрд рублей.

🧮 Сложив 56 млрд. и 15 млрд., получаем сумму в 71 млрд. рублей. Это больше, чем прошлогодний свободный денежный поток (FCF) МТС. К тому же, в этом году FCF компании снизится до 45-50 млрд. из-за роста капитальных затрат.

Ситуация складывается так, что свои планы по buyback и выплате дивидендов МТС сейчас отчасти реализует за счет заемных средств.

❓Может быть, компании пора взять пример с коллег по цеху и урезать дивидендные выплаты?

В следующем посте аналитики InvestFuture проанализируют финансовые потоки МТС и выскажут свое мнение, стоит ли акционерам компании опасаться сокращения дивидендов.

✏️ А пока, друзья, поделитесь своим мнением: какова вероятность того, что крупнейший мобильный оператор РФ пойдет на уменьшение дивидендов?

#IF_акции_РФ #MTSS #IF_обзор

Из-за высокой долговой нагрузки телекомы снижают дивиденды. Сначала на этот шаг пошел VEON, затем AT&T. Очередь за МТС?

Долги у МТС действительно растут. В 1-м квартале чистый долг компании достиг 336,3 млрд руб. Средневзвешенная ставка по долгу составляет 6,3%.

При этом, в соответствии с действующей дивидендной политикой, МТС направляет на дивиденды не менее 56 млрд рублей в год. А еще у компании на этот год запланирован обратный выкуп акций на 15 млрд рублей.

🧮 Сложив 56 млрд. и 15 млрд., получаем сумму в 71 млрд. рублей. Это больше, чем прошлогодний свободный денежный поток (FCF) МТС. К тому же, в этом году FCF компании снизится до 45-50 млрд. из-за роста капитальных затрат.

Ситуация складывается так, что свои планы по buyback и выплате дивидендов МТС сейчас отчасти реализует за счет заемных средств.

❓Может быть, компании пора взять пример с коллег по цеху и урезать дивидендные выплаты?

В следующем посте аналитики InvestFuture проанализируют финансовые потоки МТС и выскажут свое мнение, стоит ли акционерам компании опасаться сокращения дивидендов.

✏️ А пока, друзья, поделитесь своим мнением: какова вероятность того, что крупнейший мобильный оператор РФ пойдет на уменьшение дивидендов?

#IF_акции_РФ #MTSS #IF_обзор

{kind=link}

✂️ Долги МТС растут. Дивиденды под угрозой? (часть 2)

В первой части этого поста мы выяснили, что объем дивидендных выплат МТС превышает свободный денежный поток, так что компания выплачивает дивиденды отчасти за счет заемных средств.

❓Не приведет ли продолжающийся рост чистого долга к сокращению дивидендов компании?

Такое решение кажется вполне логичным. Но более глубокий анализ показывает, что МТС может позволить себе и дальше придерживаться своей дивидендной политики.

• У МТС один из самых низких в своем секторе размер долга по отношению к финансовым потокам

• Компания сообщила, что ее планы по buyback на этот год уже выполнены. Соответственно, нагрузка на финансы существенно уменьшится

• Финансовые показатели МТС стабильно растут, пусть и не очень высокими темпами. По прогнозам, рост выручки и чистой прибыли в этом году превысит 4%

Мнение аналитиков InvestFuture

📍Хотя для VEON и AT&T решение о сокращении дивидендов было вполне оправданным, у МТС в этом нет никакой необходимости. А если вспомнить, что основной акционер компании — АФК «Система» — остро нуждается в дивидендных выплатах своей «дочки», сокращение дивидендов МТС и вовсе представляется невероятным.

📍На наш взгляд, МТС в обозримом будущем продолжит платить дивиденды как минимум на текущем уровне, стараясь найти баланс между инвестиционными затратами, потребностями основного акционера и комфортным уровнем долговой нагрузки.

📍 Также не стоит забывать о квазиказначейском пакете акций МТС (более 15% капитала), который в будущем с высокой вероятностью будет погашен. В результате, при сохранении объема дивидендных выплат на уровне 56 млрд рублей, минимальный дивиденд на акцию вырастет с нынешних 28 рублей почти до 33 рублей.

#IF_акции_РФ #MTSS #IF_обзор

В первой части этого поста мы выяснили, что объем дивидендных выплат МТС превышает свободный денежный поток, так что компания выплачивает дивиденды отчасти за счет заемных средств.

❓Не приведет ли продолжающийся рост чистого долга к сокращению дивидендов компании?

Такое решение кажется вполне логичным. Но более глубокий анализ показывает, что МТС может позволить себе и дальше придерживаться своей дивидендной политики.

• У МТС один из самых низких в своем секторе размер долга по отношению к финансовым потокам

• Компания сообщила, что ее планы по buyback на этот год уже выполнены. Соответственно, нагрузка на финансы существенно уменьшится

• Финансовые показатели МТС стабильно растут, пусть и не очень высокими темпами. По прогнозам, рост выручки и чистой прибыли в этом году превысит 4%

Мнение аналитиков InvestFuture

📍Хотя для VEON и AT&T решение о сокращении дивидендов было вполне оправданным, у МТС в этом нет никакой необходимости. А если вспомнить, что основной акционер компании — АФК «Система» — остро нуждается в дивидендных выплатах своей «дочки», сокращение дивидендов МТС и вовсе представляется невероятным.

📍На наш взгляд, МТС в обозримом будущем продолжит платить дивиденды как минимум на текущем уровне, стараясь найти баланс между инвестиционными затратами, потребностями основного акционера и комфортным уровнем долговой нагрузки.

📍 Также не стоит забывать о квазиказначейском пакете акций МТС (более 15% капитала), который в будущем с высокой вероятностью будет погашен. В результате, при сохранении объема дивидендных выплат на уровне 56 млрд рублей, минимальный дивиденд на акцию вырастет с нынешних 28 рублей почти до 33 рублей.

#IF_акции_РФ #MTSS #IF_обзор