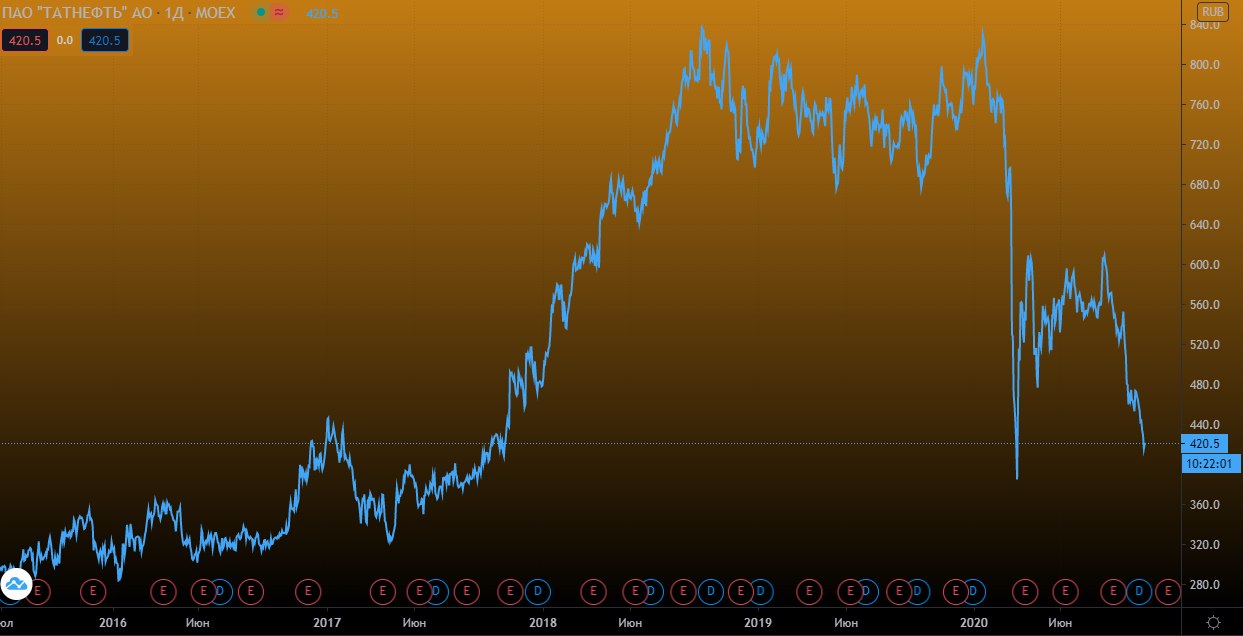

📍 Татнефть. Причины падения

Нефтяные компании платят очень высокие налоги и пополняют казну на баснословные суммы.

Многие нефтедобытчики пользуются льготами, уменьшающими эти налоги. Минфин посчитал, что это неслыханная наглость и решил сделать следующее:

✖️ Полностью отменить льготы на сверхвязкую нефть. Татнефть добывает 3370 тонн сверхвязкой нефти (11,3% от общей нефтедобычи). В 2019 году благодаря льготам компания сэкономила 39 млрд. руб.

✖️ Отменить льготы на месторождения с высокой выработанностью. Самое большое месторождение Татнефти является таковым. В 2019 году группа сэкономила на этом 50,4 млрд. руб.

CEO Татнефти сегодня заявил, что нововведения увеличат налоговые выплаты компании на 80 млрд. руб. Это 24% от EBITDA компании за 2019 год.

Законопроект уже прошел первое чтение в Госдуме, а Татнефть тем временем падает на 7,9% с начала недели.

#IF_акции_РФ #TATN

Нефтяные компании платят очень высокие налоги и пополняют казну на баснословные суммы.

Многие нефтедобытчики пользуются льготами, уменьшающими эти налоги. Минфин посчитал, что это неслыханная наглость и решил сделать следующее:

✖️ Полностью отменить льготы на сверхвязкую нефть. Татнефть добывает 3370 тонн сверхвязкой нефти (11,3% от общей нефтедобычи). В 2019 году благодаря льготам компания сэкономила 39 млрд. руб.

✖️ Отменить льготы на месторождения с высокой выработанностью. Самое большое месторождение Татнефти является таковым. В 2019 году группа сэкономила на этом 50,4 млрд. руб.

CEO Татнефти сегодня заявил, что нововведения увеличат налоговые выплаты компании на 80 млрд. руб. Это 24% от EBITDA компании за 2019 год.

Законопроект уже прошел первое чтение в Госдуме, а Татнефть тем временем падает на 7,9% с начала недели.

#IF_акции_РФ #TATN

🏛 Правительство смягчает планы по налоговом изъятиям у нефтяных компаний

🙌 Вслед за Роснефтью, получившей налоговые преференции, сходные льготы получат Татнефть и Газпром нефть.

💸 Эти компании могут претендовать на вычеты до 36 млрд. руб. за 2021-2023 год.

🙈 Льгота может составить до 1 млрд. в месяц. Послабления будут предоставляться только при цене на нефть выше базовой. Если цена будет ниже $43,4 за баррель Urals в 21 году, то вычет обнуляется.

😢 За 2019 год Татнефть сэкономила на льготах примерно 90 млрд., поэтому возможность получать до 12 млрд. (3,6% от EBITDA за 2019) вычета в год - лишь небольшая уступка со стороны правительства.

🔻По итогам 6 мес. 2020 года совет директоров Татнефти принял решение снизить выплаты до 50% от чистой прибыли по МСФО. В 2018 и 2019 годах выплачивали 87% и 73% от ч.п.

🔻Введенные налоговые ужесточения в отношении нефтяных компаний добивают их финансовые показатели вместе с дешевой нефтью и ограничениями на добычу.

#TATN #IF_акции_РФ

🙌 Вслед за Роснефтью, получившей налоговые преференции, сходные льготы получат Татнефть и Газпром нефть.

💸 Эти компании могут претендовать на вычеты до 36 млрд. руб. за 2021-2023 год.

🙈 Льгота может составить до 1 млрд. в месяц. Послабления будут предоставляться только при цене на нефть выше базовой. Если цена будет ниже $43,4 за баррель Urals в 21 году, то вычет обнуляется.

😢 За 2019 год Татнефть сэкономила на льготах примерно 90 млрд., поэтому возможность получать до 12 млрд. (3,6% от EBITDA за 2019) вычета в год - лишь небольшая уступка со стороны правительства.

🔻По итогам 6 мес. 2020 года совет директоров Татнефти принял решение снизить выплаты до 50% от чистой прибыли по МСФО. В 2018 и 2019 годах выплачивали 87% и 73% от ч.п.

🔻Введенные налоговые ужесточения в отношении нефтяных компаний добивают их финансовые показатели вместе с дешевой нефтью и ограничениями на добычу.

#TATN #IF_акции_РФ

🥺 Татнефть, ты куда?

🔻Обыкновенные и привилегированные акции Татнефти потеряли за месяц в цене 26,5%.

Основной негатив:

📌 Низкие цены на нефть

В 16-17 годах при цене в $50-60 за баррель Brent обыкновенные акции компании стоили $5,7-6,7 за акцию. Сейчас цена барреля между $37-45, а обыкновенные акции стоят $5,3.

📌 Сокращение добычи странами ОПЕК+

В июне глава компании заявлял о снижении добычи на 20% г/г. до 14 млн. б.с.

📌 Отмена налоговых льгот на добычу нефти на главном месторождении Татнефти. Маневр правительства приведет к сильнейшему сокращению EBITDA компании.

📎 Эти факторы негативно скажутся на прибыли и соответственно дивидендах. Сейчас рынок переоценивает акции компании к их справедливой стоимости.

#IF_акции_РФ #TATN

🔻Обыкновенные и привилегированные акции Татнефти потеряли за месяц в цене 26,5%.

Основной негатив:

📌 Низкие цены на нефть

В 16-17 годах при цене в $50-60 за баррель Brent обыкновенные акции компании стоили $5,7-6,7 за акцию. Сейчас цена барреля между $37-45, а обыкновенные акции стоят $5,3.

📌 Сокращение добычи странами ОПЕК+

В июне глава компании заявлял о снижении добычи на 20% г/г. до 14 млн. б.с.

📌 Отмена налоговых льгот на добычу нефти на главном месторождении Татнефти. Маневр правительства приведет к сильнейшему сокращению EBITDA компании.

📎 Эти факторы негативно скажутся на прибыли и соответственно дивидендах. Сейчас рынок переоценивает акции компании к их справедливой стоимости.

#IF_акции_РФ #TATN

{kind=link}

📃 Газпром, Татнефть – отчеты за 3 кв. 2020

🛢 Татнефть (#TATN) - 506,4 (-0,98%)

•Выручка – 187 млрд. (-22% г/г)

•Операционная прибыль – 47 млрд. (-35% г/г)

•Чистая прибыль – 35 млрд. (-40% г/г)

Компания вместе со всем нефтяным сектором продолжает испытывать трудности от неблагоприятной конъюнктуры на нефтяном рынке.

Однако показатели по сравнению со вторым демонстрируют восстановление: прибыль выросла в 2 раза, выручка на 37%, EBITDA на 70%.

💰 Общая сумма консолидированных обязательств снизилась с 486 509 млн. рублей ($7 858 млн.) на 31 декабря 2019 года до 457 052 млн. рублей ($5 736 млн.) на 30 сентября 2020 года.

🇷🇺 Газпром (#GAZP) - 184,4 (-0,82%)

•Выручка – 1,4 трлн. (-12,5% г/г)

•Операционная прибыль – 135 млрд. (-29% г/г)

•Чистый убыток – 247 млрд. (прибыль 228 млрд. годом ранее)

Негативно на прибыль повлияла валютная переоценка. Финансовые расходы за период составили 536 млрд (+228% г/г).

Выручка от продаж газа совокупно сократилась на 14% до 573 млрд:

•Россия – 134 млрд. (-8% г/г)

•СНГ – 63 млрд. (-18% г/г)

•Европа и др. – 484 млрд. (-17% г/г)

💰 Чистый долг увеличился на 1 295 949 млн руб., или на 41%, с 3 167 847 млн руб. по состоянию на 31 декабря 2019 года до 4 463 796 млн руб.

#IF_акции_РФ #IF_отчеты

🛢 Татнефть (#TATN) - 506,4 (-0,98%)

•Выручка – 187 млрд. (-22% г/г)

•Операционная прибыль – 47 млрд. (-35% г/г)

•Чистая прибыль – 35 млрд. (-40% г/г)

Компания вместе со всем нефтяным сектором продолжает испытывать трудности от неблагоприятной конъюнктуры на нефтяном рынке.

Однако показатели по сравнению со вторым демонстрируют восстановление: прибыль выросла в 2 раза, выручка на 37%, EBITDA на 70%.

💰 Общая сумма консолидированных обязательств снизилась с 486 509 млн. рублей ($7 858 млн.) на 31 декабря 2019 года до 457 052 млн. рублей ($5 736 млн.) на 30 сентября 2020 года.

🇷🇺 Газпром (#GAZP) - 184,4 (-0,82%)

•Выручка – 1,4 трлн. (-12,5% г/г)

•Операционная прибыль – 135 млрд. (-29% г/г)

•Чистый убыток – 247 млрд. (прибыль 228 млрд. годом ранее)

Негативно на прибыль повлияла валютная переоценка. Финансовые расходы за период составили 536 млрд (+228% г/г).

Выручка от продаж газа совокупно сократилась на 14% до 573 млрд:

•Россия – 134 млрд. (-8% г/г)

•СНГ – 63 млрд. (-18% г/г)

•Европа и др. – 484 млрд. (-17% г/г)

💰 Чистый долг увеличился на 1 295 949 млн руб., или на 41%, с 3 167 847 млн руб. по состоянию на 31 декабря 2019 года до 4 463 796 млн руб.

#IF_акции_РФ #IF_отчеты

💸 Будут ли российские компании выплачивать дивиденды акциями?

Некоторые российские компании изучают вопрос о переходе на выплату дивидендов своими акциями. В их числе — Интер РАО #IRAO, Сбербанк #SBER, Черкизово #GCHE, Татнефть #TATN и OR Group #ORUP.

Подобная практика уже давно существует у западных эмитентов — например, Coca-Cola, Pfizer, Eхxon Mobil. Иногда компании комбинируют денежные и неденежные выплаты.

❓Как это работает?

Выплата дивидендов акциями позволяет инвесторам экономить на комиссиях при реинвестировании дивидендных выплат. Правда, налоги по дивидендам все равно придется заплатить.

Для осуществления выплат компании могут выкупать с рынка собственные бумаги или использовать имеющиеся на балансе ранее выкупленные акции, а также проводить дополнительную эмиссию.

❓Каковы плюсы и минусы?

➕С одной стороны, такая схема повышает ликвидность на рынке. Если компания использует для выплат ранее выкупленные акции, она может сэкономить свои денежные средства для других целей.

➖С другой стороны, если для выплаты дивидендов будет проводиться дополнительныя эмиссия акций, то это «размывает» доли акционеров в капитале компании и снижает чистую прибыль на одну акцию.

Мнение аналитиков InvestFuture

📍В российских реалиях реализовать выплату дивидендов акциями очень непросто. В первую очередь, препятствия создает законодательная база. Например, в РФ ограничен срок хранения выкупленных акций на балансе компании.

📍Еще одно препятствие состоит в структуре акционерного капитала большинства крупных российских компаний. Когда почти весь капитал находится в руках одного акционера, ни о каком распределении дивидендов в виде акций не может быть и речи.

📍В госкомпаниях такой способ выплат вряд ли будет востребован, поскольку государство заинтересовано в получении от них «живого» кэша.

✏️ Друзья, а вы хотели бы получать дивиденды акциями компаний из вашего портфеля?

#IF_дивиденды #IF_акции_РФ

Некоторые российские компании изучают вопрос о переходе на выплату дивидендов своими акциями. В их числе — Интер РАО #IRAO, Сбербанк #SBER, Черкизово #GCHE, Татнефть #TATN и OR Group #ORUP.

Подобная практика уже давно существует у западных эмитентов — например, Coca-Cola, Pfizer, Eхxon Mobil. Иногда компании комбинируют денежные и неденежные выплаты.

❓Как это работает?

Выплата дивидендов акциями позволяет инвесторам экономить на комиссиях при реинвестировании дивидендных выплат. Правда, налоги по дивидендам все равно придется заплатить.

Для осуществления выплат компании могут выкупать с рынка собственные бумаги или использовать имеющиеся на балансе ранее выкупленные акции, а также проводить дополнительную эмиссию.

❓Каковы плюсы и минусы?

➕С одной стороны, такая схема повышает ликвидность на рынке. Если компания использует для выплат ранее выкупленные акции, она может сэкономить свои денежные средства для других целей.

➖С другой стороны, если для выплаты дивидендов будет проводиться дополнительныя эмиссия акций, то это «размывает» доли акционеров в капитале компании и снижает чистую прибыль на одну акцию.

Мнение аналитиков InvestFuture

📍В российских реалиях реализовать выплату дивидендов акциями очень непросто. В первую очередь, препятствия создает законодательная база. Например, в РФ ограничен срок хранения выкупленных акций на балансе компании.

📍Еще одно препятствие состоит в структуре акционерного капитала большинства крупных российских компаний. Когда почти весь капитал находится в руках одного акционера, ни о каком распределении дивидендов в виде акций не может быть и речи.

📍В госкомпаниях такой способ выплат вряд ли будет востребован, поскольку государство заинтересовано в получении от них «живого» кэша.

✏️ Друзья, а вы хотели бы получать дивиденды акциями компаний из вашего портфеля?

#IF_дивиденды #IF_акции_РФ

😥 Почему дивиденды Татнефти расстроили инвесторов?

Компания Татнефть #TATN представила финансовую отчетность за 2 квартал и объявила размер полугодовых дивидендов. Акции отреагировали на новости падением около 5%.

❓В чем причина такой реакции?

Дело в том, что до пандемии Татнефть выплачивала дивиденды в размере до 100% от чистой прибыли. Учитывая высокие цены на нефть, инвесторы, видимо, ожидали возврата к этой практике. Однако компания направила на дивиденды лишь 50% от чистой прибыли по РСБУ.

❓Почему Татнефть поскупилась на выплаты?

Возможно, главной причиной сдержанного подхода менеджмента к выплате дивидендов могла стать подготовка к покупке Нижнекамского НПЗ (НПЗ "ТАИФ-НК").

Мнение аналитиков InvestFuture

📍В долгосрочном плане решение Татнефти о покупке Нижнекамского НПЗ может быть вполне позитивным для будущих операционных результатов группы. Однако в данный момент решение о покупке НПЗ оказывает давление на бумаги Татнефти.

📍Для детальной оценки предстоящей покупки крайне важно понимать ее цену и условия, потому что за НПЗ "ТАИФ-НК" числится существенный долг.

📍Мы ожидаем, что после реализации планов по покупке завода компания вернется к начислению более высоких дивидендных выплат, но, скорее всего, это произойдет лишь в 2022-2023 годах.

📍Учитывая всю совокупность описанных факторов, мы считаем текущую ситуацию не самой удачной для открытия долгосрочных позиций по акциям Татнефти. Коррекция в их котировках еще может продолжиться. Однако если бумаги компании уже есть в вашем портфеле, не стоит от них избавляться.

Подробный разбор ситуации читайте ниже👇

#IF_отчеты #IF_дивиденды #IF_акции_РФ

Компания Татнефть #TATN представила финансовую отчетность за 2 квартал и объявила размер полугодовых дивидендов. Акции отреагировали на новости падением около 5%.

❓В чем причина такой реакции?

Дело в том, что до пандемии Татнефть выплачивала дивиденды в размере до 100% от чистой прибыли. Учитывая высокие цены на нефть, инвесторы, видимо, ожидали возврата к этой практике. Однако компания направила на дивиденды лишь 50% от чистой прибыли по РСБУ.

❓Почему Татнефть поскупилась на выплаты?

Возможно, главной причиной сдержанного подхода менеджмента к выплате дивидендов могла стать подготовка к покупке Нижнекамского НПЗ (НПЗ "ТАИФ-НК").

Мнение аналитиков InvestFuture

📍В долгосрочном плане решение Татнефти о покупке Нижнекамского НПЗ может быть вполне позитивным для будущих операционных результатов группы. Однако в данный момент решение о покупке НПЗ оказывает давление на бумаги Татнефти.

📍Для детальной оценки предстоящей покупки крайне важно понимать ее цену и условия, потому что за НПЗ "ТАИФ-НК" числится существенный долг.

📍Мы ожидаем, что после реализации планов по покупке завода компания вернется к начислению более высоких дивидендных выплат, но, скорее всего, это произойдет лишь в 2022-2023 годах.

📍Учитывая всю совокупность описанных факторов, мы считаем текущую ситуацию не самой удачной для открытия долгосрочных позиций по акциям Татнефти. Коррекция в их котировках еще может продолжиться. Однако если бумаги компании уже есть в вашем портфеле, не стоит от них избавляться.

Подробный разбор ситуации читайте ниже👇

#IF_отчеты #IF_дивиденды #IF_акции_РФ

InvestFuture.ru

Татнефть расстроила инвесторов дивидендами | InvestFuture

Компания Татнефть (TATN) представила финансовую отчетность за 2-й квартал 2021 года и объявила размер полугодового дивиденда

📉 Акции семи российских компаний могут упасть из-за ситуации в Казахстане

Если нестабильность в Казахстане не закончится, некоторым российским компаниям, возможно, придется покинуть его или заморозить действующие соглашения. А это прямой удар по их акциям.

Что же это за компании?

Лукойл #LKOH

У Лукойла обширные активы на территории Казахстана:

• доля 5% в нефтегазовом месторождении Тенгиз

• доля 13,5% в нефтегазовом месторождении Карачаганак

• доля 12,5% в Каспийском трубопроводном консорциуме

• доля 49,99% в проекте о совместной разработке месторождения Аль-Фараби в Каспийском море

Татнефть #TATN

В 2021 году Татнефть подписала ряд соглашений о развитии нефтехимических производств в Казахстане: шинное производство, строительство заводов бутадиеновых каучуков и дорожных битумов.

Интер РАО #IRAO

Интер РАО планирует поставлять в Казахстан до 600 МВт электроэнергии. Это не более 2% от общих мощностей компании, но последствия все равно возможны.

Полиметалл #POLY

Полиметалл в случае чего может пострадать больше других российских компаний, ведь у него значительные активы на территории Казахстана. В том числе, два месторождения: Кызыл и Варваринское. Это 37,5% всего производства цветных металлов данной компании.

Русал #RUAL

Русалу принадлежит доля в крупнейшем месторождении угля Казахстана — Богатырь Комир. Оно обеспечивает 42% добычи ресурса в стране.

Детский мир #DSKY

Детский мир продолжает открывать новые магазины, в том числе, и в Казахстане. Доля этой страны в общем объеме продаж Детского мира составляет примерно 3,5%.

VEON #VEON

Это российский телекоммуникационный холдинг, который в России представлен оператором Билайн. На Казахстан приходится 7% выручки VEON.

Мнение аналитиков InvestFuture

📍 Многие российские компании из разных секторов имеют активы и доли в активах на территории Казахстана.

📍 На данный момент никаких проблем, связанных с событиями в Казахстане, у них нет, все продолжает работать и функционировать. Однако, пока геополитическая обстановка не наладилась, риски всё равно сохраняются.

#IF_акции_РФ #IF_макро

Если нестабильность в Казахстане не закончится, некоторым российским компаниям, возможно, придется покинуть его или заморозить действующие соглашения. А это прямой удар по их акциям.

Что же это за компании?

Лукойл #LKOH

У Лукойла обширные активы на территории Казахстана:

• доля 5% в нефтегазовом месторождении Тенгиз

• доля 13,5% в нефтегазовом месторождении Карачаганак

• доля 12,5% в Каспийском трубопроводном консорциуме

• доля 49,99% в проекте о совместной разработке месторождения Аль-Фараби в Каспийском море

Татнефть #TATN

В 2021 году Татнефть подписала ряд соглашений о развитии нефтехимических производств в Казахстане: шинное производство, строительство заводов бутадиеновых каучуков и дорожных битумов.

Интер РАО #IRAO

Интер РАО планирует поставлять в Казахстан до 600 МВт электроэнергии. Это не более 2% от общих мощностей компании, но последствия все равно возможны.

Полиметалл #POLY

Полиметалл в случае чего может пострадать больше других российских компаний, ведь у него значительные активы на территории Казахстана. В том числе, два месторождения: Кызыл и Варваринское. Это 37,5% всего производства цветных металлов данной компании.

Русал #RUAL

Русалу принадлежит доля в крупнейшем месторождении угля Казахстана — Богатырь Комир. Оно обеспечивает 42% добычи ресурса в стране.

Детский мир #DSKY

Детский мир продолжает открывать новые магазины, в том числе, и в Казахстане. Доля этой страны в общем объеме продаж Детского мира составляет примерно 3,5%.

VEON #VEON

Это российский телекоммуникационный холдинг, который в России представлен оператором Билайн. На Казахстан приходится 7% выручки VEON.

Мнение аналитиков InvestFuture

📍 Многие российские компании из разных секторов имеют активы и доли в активах на территории Казахстана.

📍 На данный момент никаких проблем, связанных с событиями в Казахстане, у них нет, все продолжает работать и функционировать. Однако, пока геополитическая обстановка не наладилась, риски всё равно сохраняются.

#IF_акции_РФ #IF_макро

Какие компании сильно пострадают из-за замещения российских энергоресурсов?

В основном канале мы уже разобрали, как Европа может заменить российский газ и нефть. Теперь рассмотрим, какие компании в стране сильно завязаны на экспорте в Европу.

В случае полного газового эмбарго больше всех пострадает Газпром #GAZP – страны Европы дают ему до 45% дохода. Правда, при таком раскладе и у Европы будут огромные проблемы. Пусть даже она не «замерзнет», но сильнейший кризис неминуем.

Сильнее всех от отказа от российской нефти пострадает Лукойл #LKOH и Роснефть #ROSN – им европейские страны приносят почти половину доходов, Татнефти #TATN – четверть.

При этом выпадающие объемы могут быть частично скомпенсированы дополнительной выручкой за счет роста цен на нефть и управляемой девальвации рубля.

Подробнее о замещении российских энергоресурсов смотрите в видео или читайте на сайте InvestFuture

#IF_акции_РФ

@IF_Stocks

В основном канале мы уже разобрали, как Европа может заменить российский газ и нефть. Теперь рассмотрим, какие компании в стране сильно завязаны на экспорте в Европу.

В случае полного газового эмбарго больше всех пострадает Газпром #GAZP – страны Европы дают ему до 45% дохода. Правда, при таком раскладе и у Европы будут огромные проблемы. Пусть даже она не «замерзнет», но сильнейший кризис неминуем.

Сильнее всех от отказа от российской нефти пострадает Лукойл #LKOH и Роснефть #ROSN – им европейские страны приносят почти половину доходов, Татнефти #TATN – четверть.

При этом выпадающие объемы могут быть частично скомпенсированы дополнительной выручкой за счет роста цен на нефть и управляемой девальвации рубля.

Подробнее о замещении российских энергоресурсов смотрите в видео или читайте на сайте InvestFuture

#IF_акции_РФ

@IF_Stocks

Forwarded from IF News

☄️☄️ Совет директоров Татнефти рекомендовал финальные дивиденды за 2021 год в размере 16,14 руб на акцию, — Компания

• Дивидендная доходность — 4%. Дата отсечки 8 июля.

#РФ #TATN

@IF_Market_News

• Дивидендная доходность — 4%. Дата отсечки 8 июля.

#РФ #TATN

@IF_Market_News

🥊 Тяжелое начало года не сломило российские компании

Многие аналитики предрекали ужаснейшие отчеты от российских компаний. Но фактические результаты говорят об обратном.

Татфнеть. Чистая прибыль выросла в 1,5 раза и составила 139,8 млрд рублей. Выручка также продемонстрировала уверенный рост в 42%. Рост цен на энергоносители обеспечил хорошие результаты и почти половина выручки от нефти пришлась на внутренний рынок. Из этого мы можем сделать вывод, что #TATN неплохо защищена от внешних факторов.

АФК Система. Выручка за полугодие выросла, но всю картину испортил убыток, который увеличился почти в 3,3 раза. #AFKS активно расширяется: формирует рыбопромышленный холдинг, выходит на рынок минеральной воды, увеличивает долю в строительном бизнесе. Диверсификация и стабильные показатели портфельных компаний, таких как #SGZH, сохраняют позитивные перспективы.

Застройщики. А вот Самолет по-настоящему удивил: выручка в 1 полугодии почти удвоилась, а чистая прибыль выросла на 69%. Долгосрочные обязательства #SMLT значительно выросли, а это намекает нам на то, что стоит ожидать рост доходов в будущем за счёт долгосрочных проектов.

Выручка и прибыль ЛСР выросли за 6 месяцев на 19% и 12% соответственно. К тому же общий совокупных доход #LSRG за год сократился из-за курсовой разницы. Самолёт выглядит пока явно лучше конкурента.

Итог. Отчитавшиеся компании показывают хорошую динамику, вопреки санкционным и экономическим вызовам. Перспективы застройщиков выделяются: льготная ипотека обеспечивает высокий спрос.

#IF_акции_РФ

@IF_Stocks

Многие аналитики предрекали ужаснейшие отчеты от российских компаний. Но фактические результаты говорят об обратном.

Татфнеть. Чистая прибыль выросла в 1,5 раза и составила 139,8 млрд рублей. Выручка также продемонстрировала уверенный рост в 42%. Рост цен на энергоносители обеспечил хорошие результаты и почти половина выручки от нефти пришлась на внутренний рынок. Из этого мы можем сделать вывод, что #TATN неплохо защищена от внешних факторов.

АФК Система. Выручка за полугодие выросла, но всю картину испортил убыток, который увеличился почти в 3,3 раза. #AFKS активно расширяется: формирует рыбопромышленный холдинг, выходит на рынок минеральной воды, увеличивает долю в строительном бизнесе. Диверсификация и стабильные показатели портфельных компаний, таких как #SGZH, сохраняют позитивные перспективы.

Застройщики. А вот Самолет по-настоящему удивил: выручка в 1 полугодии почти удвоилась, а чистая прибыль выросла на 69%. Долгосрочные обязательства #SMLT значительно выросли, а это намекает нам на то, что стоит ожидать рост доходов в будущем за счёт долгосрочных проектов.

Выручка и прибыль ЛСР выросли за 6 месяцев на 19% и 12% соответственно. К тому же общий совокупных доход #LSRG за год сократился из-за курсовой разницы. Самолёт выглядит пока явно лучше конкурента.

Итог. Отчитавшиеся компании показывают хорошую динамику, вопреки санкционным и экономическим вызовам. Перспективы застройщиков выделяются: льготная ипотека обеспечивает высокий спрос.

#IF_акции_РФ

@IF_Stocks

📈 Индекс Мосбиржи растет. Российский рынок ожил?

Вчера индекс Мосбиржи #MOEX преодолел отметку в 2000 пунктов и даже коснулся 2080. Сегодня он балансирует около 2040 — и ниже опускаться вроде бы не планирует.

В чем позитив для российского рынка?

1. Самый очевидный и главный драйвер дальнейшего роста — это его перепроданность.

2. Позитива добавляют дивидендные истории: Новатэк #NVTK, Газпром #GAZP, Татнефть #TATN, Самолет #SMLT. Также дивиденды за 1-е полугодие сегодня одобрили акционеры Белуги #BELU.

3. В среду в Вене должно состояться заседание ОПЕК+. Обсуждается возможность сокращения добычи нефти, что должно подогреть мировые цены.

Встречаем новые голубые фишки? Сырьевые компании, которые еще полгода назад были обязательны практически для любого портфеля, сейчас смотрятся хуже некоторых «внутренних историй»:

• TCS Group #TCSG

• ОКей #OKEY

• X5 Retail Group #FIVE

• Fix Price #FIXP

• Русагро #AGRO

• Ozon #OZON

Также сейчас активно покупают акции золотодобытчиков: Полиметалл #POLYP, Полюс #PLZL, Селигдар #SELG. На фоне их хорошо заметного роста традиционные «фишки» — Лукойл #LKOH, Сбер #SBER, ФосАгро #PHOR, Газпром — смотрятся слабо.

Кстати, Газпром, несмотря на дивиденды, второй день подряд падает. Ведь следующие дивиденды от него можно увидеть еще нескоро: «национальному достоянию» предстоят новые капитальные инвестиции и повышенные налоги.

#IF_акции_РФ

@IF_Stocks

Вчера индекс Мосбиржи #MOEX преодолел отметку в 2000 пунктов и даже коснулся 2080. Сегодня он балансирует около 2040 — и ниже опускаться вроде бы не планирует.

В чем позитив для российского рынка?

1. Самый очевидный и главный драйвер дальнейшего роста — это его перепроданность.

2. Позитива добавляют дивидендные истории: Новатэк #NVTK, Газпром #GAZP, Татнефть #TATN, Самолет #SMLT. Также дивиденды за 1-е полугодие сегодня одобрили акционеры Белуги #BELU.

3. В среду в Вене должно состояться заседание ОПЕК+. Обсуждается возможность сокращения добычи нефти, что должно подогреть мировые цены.

Встречаем новые голубые фишки? Сырьевые компании, которые еще полгода назад были обязательны практически для любого портфеля, сейчас смотрятся хуже некоторых «внутренних историй»:

• TCS Group #TCSG

• ОКей #OKEY

• X5 Retail Group #FIVE

• Fix Price #FIXP

• Русагро #AGRO

• Ozon #OZON

Также сейчас активно покупают акции золотодобытчиков: Полиметалл #POLYP, Полюс #PLZL, Селигдар #SELG. На фоне их хорошо заметного роста традиционные «фишки» — Лукойл #LKOH, Сбер #SBER, ФосАгро #PHOR, Газпром — смотрятся слабо.

Кстати, Газпром, несмотря на дивиденды, второй день подряд падает. Ведь следующие дивиденды от него можно увидеть еще нескоро: «национальному достоянию» предстоят новые капитальные инвестиции и повышенные налоги.

#IF_акции_РФ

@IF_Stocks

⛔️ Россия запрещает экспорт бензина. Какие компании пострадают?

Власти хотят ограничить экспорт бензина, потому что боятся рисков дефицита и роста цен внутри страны. Ведь если запрет не ввести, российские нефтяники продадут все за рубеж: там на 15-20% выше цены. Раньше им компенсировали разницу из бюджета, но за год демпфер урезали в 4 раз и продолжают снижать, отмечает ИнфоТЭК. Всё ради сокращения расходов бюджета.

Это сильный удар по нефтяникам? За январь-март российские компании экспортировали на 38% больше, чем за аналогичный период 2022 года. Если экспорт ограничат, доходы бизнеса пострадают. А раз предложение вырастет, еще и стоимость самого топлива упадёт. Тем более пока что в РФ профицит бензина: на НПЗ и нефтебазах целых 2 млн тонн запасов, отмечал КоммерсантЪ.

Кого коснется запрет?

• Лукойл раскрыл свои результаты за 2022 год: бензин занимал всего 4% от объёма экспорта, поэтому ему вряд ли что сделается

• а вот Газпромнефти тяжелее: в 2021 году на экспорт ушла треть нефтепродуктов, но сколько там бензина и как дела с экспортом в 2022-23 – секрет

• Роснефть в 2021 году продала за рубеж 60% продукции, а данных за 2022-й тоже нет

Заправкам тоже тяжело. Если государству не удастся побороть рост цен на бирже, заправки будут вынуждены повысить цены, чтобы не работать в убыток. Однако с этим тоже сложно: за ценами строго следит ФАС, того и гляди придётся брать на себя убытки.

Крупные сети тут в выигрыше – у них добыча, переработка и заправки внутри одной компании. Больше всего выручки АЗС дают Башнефти #BANE —24%, Газпромнефти #SIBN — 20% и Татнефти #TATN — 19%.

#IF_акции_РФ

@IF_Stocks

Власти хотят ограничить экспорт бензина, потому что боятся рисков дефицита и роста цен внутри страны. Ведь если запрет не ввести, российские нефтяники продадут все за рубеж: там на 15-20% выше цены. Раньше им компенсировали разницу из бюджета, но за год демпфер урезали в 4 раз и продолжают снижать, отмечает ИнфоТЭК. Всё ради сокращения расходов бюджета.

Это сильный удар по нефтяникам? За январь-март российские компании экспортировали на 38% больше, чем за аналогичный период 2022 года. Если экспорт ограничат, доходы бизнеса пострадают. А раз предложение вырастет, еще и стоимость самого топлива упадёт. Тем более пока что в РФ профицит бензина: на НПЗ и нефтебазах целых 2 млн тонн запасов, отмечал КоммерсантЪ.

Кого коснется запрет?

• Лукойл раскрыл свои результаты за 2022 год: бензин занимал всего 4% от объёма экспорта, поэтому ему вряд ли что сделается

• а вот Газпромнефти тяжелее: в 2021 году на экспорт ушла треть нефтепродуктов, но сколько там бензина и как дела с экспортом в 2022-23 – секрет

• Роснефть в 2021 году продала за рубеж 60% продукции, а данных за 2022-й тоже нет

Заправкам тоже тяжело. Если государству не удастся побороть рост цен на бирже, заправки будут вынуждены повысить цены, чтобы не работать в убыток. Однако с этим тоже сложно: за ценами строго следит ФАС, того и гляди придётся брать на себя убытки.

Крупные сети тут в выигрыше – у них добыча, переработка и заправки внутри одной компании. Больше всего выручки АЗС дают Башнефти #BANE —24%, Газпромнефти #SIBN — 20% и Татнефти #TATN — 19%.

#IF_акции_РФ

@IF_Stocks

⚡️ Держимся крепче: идет дивидендный «шторм»

Дивидендный сезон может вызвать высокую волатильность, считают аналитики БКС. Причем прямо в ближайшее время. До конца сезона осталось всего 48 отсечек, из них 33 – на этой неделе. Поэтому они предлагают готовиться к резким колебаниям цен. Особенно у акций с высокими дивидендами, которыми активно торгуют спекулянты.

«Штормить» будет не сильно? По нашему мнению, большого влияния на рынок текущие выплаты не окажут. Все мастодонты уже заплатили свои дивы. Из сильных игроков остались только Татнефть #TATN и Роснефть #ROSN, но вряд ли они дадут такой же сильный толчок роста, как выплаты Сбера #SBER, Лукойла #LKOH и Новатэка #NVTK. Тем не менее, дальнейший рост рынка все равно возможен.

В целом на нем сейчас большая неопределенность, но с уклоном в негатив. Ведь большинство позитивных факторов уже отыграны, повышение ключевой ставки будет давить на бизнес. На фоне этого возрастает налоговая нагрузка и заканчивается дивидендный сезон. Все это будет прижимать индекс.

С другой стороны, российскому инвестору больше некуда вложиться, как в «родные» бумаги: валюта дорогая, бонды невыгодны в период роста ставок, цены на недвижимость улетели «в космос» даже не в самых привлекательных регионах. И вот такое отсутствие альтернатив может сильно поддержать российский рынок

#IF_акции_РФ

@IF_Stocks

Дивидендный сезон может вызвать высокую волатильность, считают аналитики БКС. Причем прямо в ближайшее время. До конца сезона осталось всего 48 отсечек, из них 33 – на этой неделе. Поэтому они предлагают готовиться к резким колебаниям цен. Особенно у акций с высокими дивидендами, которыми активно торгуют спекулянты.

«Штормить» будет не сильно? По нашему мнению, большого влияния на рынок текущие выплаты не окажут. Все мастодонты уже заплатили свои дивы. Из сильных игроков остались только Татнефть #TATN и Роснефть #ROSN, но вряд ли они дадут такой же сильный толчок роста, как выплаты Сбера #SBER, Лукойла #LKOH и Новатэка #NVTK. Тем не менее, дальнейший рост рынка все равно возможен.

В целом на нем сейчас большая неопределенность, но с уклоном в негатив. Ведь большинство позитивных факторов уже отыграны, повышение ключевой ставки будет давить на бизнес. На фоне этого возрастает налоговая нагрузка и заканчивается дивидендный сезон. Все это будет прижимать индекс.

С другой стороны, российскому инвестору больше некуда вложиться, как в «родные» бумаги: валюта дорогая, бонды невыгодны в период роста ставок, цены на недвижимость улетели «в космос» даже не в самых привлекательных регионах. И вот такое отсутствие альтернатив может сильно поддержать российский рынок

#IF_акции_РФ

@IF_Stocks

😻 Дивидендные «коты»: неочевидные акции РФ, которые нам нравятся

Дивидендных королей мы с вами уже рассмотрели. Это самые надежные компании, которые много лет платят дивы и индексируют выплаты.

Но есть менее очевидные и немного рискованные варианты, которые нам, тем не менее, нравятся.

1. Совкомфлот. Слово «госкомпания» в 2023 году означает «Минфин не даст не платить дивиденды». Совкомфлот зарабатывает в валюте, как и нефтяники. Если доходность за это полугодие окажется такой же, как и за первое, то дивдоходность по итогам года можно ждать 13-15%. А любая геополитическая напряженность может сделать фрахт существенно дороже. Так что мы считаем, это самый надежный вариант в нашей подборке.

2. Транснефть. Чем она хороша, описывали вчера: платит много и стабильно. А тут еще и отчетность по РСБУ подоспела: прибыль выросла в 4 раза. Правда, дивы платятся по МСФО, а большую часть финрезультата дала переоценка Новороссийского порта (он как раз принадлежит Транснефти).

Тем не менее, по МСФО прибыль тоже наверняка будет хорошей. Прогнозируемая дивдоходность по БКС Экспресс — 12,5%, по ГПБ — 11%. Главное — дождаться сплита. Но когда он будет, пока никто не говорит.

3. Префы Татнефти. Это для тех, кто не хочет ждать сплита Транснефти, как морковкина заговенья. Дивиденды #TATN за первое полугодие рассчитывались по РСБУ и составили 27,5 ₽/акцию, а по итогам года могут быть рассчитаны и по МСФО. В этом случае, согласно ПСБ Аналитике, доходность может составить 12-13% на акцию. А еще у компании нет долговой нагрузки, так что почему бы не повысить дивиденды в следующем году, считает ГПБ.

4. Бонус-трек: МТС. «Как?» — воскликнет зритель нашего субботнего обзора рынка — «вы же сами присвоили ей статус компании-зомби!». Все так — в долгосроке. Но чисто под дивиденды «на один раз» ее взять можно.

АФК Системе нужны выплаты, так что она «зарится» на кубышку МТС. А кубышка выросла: выручка за год прибавила 10% в году. Так что Евгений Коган ожидает выплаты более ₽36 на акцию и дивдоходность порядка 13%. БКС тоже включает акцию в дивидендную корзину на горизонте 12 месяцев.

Не является инвестиционной рекомендацией.

@IF_Stocks

Дивидендных королей мы с вами уже рассмотрели. Это самые надежные компании, которые много лет платят дивы и индексируют выплаты.

Но есть менее очевидные и немного рискованные варианты, которые нам, тем не менее, нравятся.

1. Совкомфлот. Слово «госкомпания» в 2023 году означает «Минфин не даст не платить дивиденды». Совкомфлот зарабатывает в валюте, как и нефтяники. Если доходность за это полугодие окажется такой же, как и за первое, то дивдоходность по итогам года можно ждать 13-15%. А любая геополитическая напряженность может сделать фрахт существенно дороже. Так что мы считаем, это самый надежный вариант в нашей подборке.

2. Транснефть. Чем она хороша, описывали вчера: платит много и стабильно. А тут еще и отчетность по РСБУ подоспела: прибыль выросла в 4 раза. Правда, дивы платятся по МСФО, а большую часть финрезультата дала переоценка Новороссийского порта (он как раз принадлежит Транснефти).

Тем не менее, по МСФО прибыль тоже наверняка будет хорошей. Прогнозируемая дивдоходность по БКС Экспресс — 12,5%, по ГПБ — 11%. Главное — дождаться сплита. Но когда он будет, пока никто не говорит.

3. Префы Татнефти. Это для тех, кто не хочет ждать сплита Транснефти, как морковкина заговенья. Дивиденды #TATN за первое полугодие рассчитывались по РСБУ и составили 27,5 ₽/акцию, а по итогам года могут быть рассчитаны и по МСФО. В этом случае, согласно ПСБ Аналитике, доходность может составить 12-13% на акцию. А еще у компании нет долговой нагрузки, так что почему бы не повысить дивиденды в следующем году, считает ГПБ.

4. Бонус-трек: МТС. «Как?» — воскликнет зритель нашего субботнего обзора рынка — «вы же сами присвоили ей статус компании-зомби!». Все так — в долгосроке. Но чисто под дивиденды «на один раз» ее взять можно.

АФК Системе нужны выплаты, так что она «зарится» на кубышку МТС. А кубышка выросла: выручка за год прибавила 10% в году. Так что Евгений Коган ожидает выплаты более ₽36 на акцию и дивдоходность порядка 13%. БКС тоже включает акцию в дивидендную корзину на горизонте 12 месяцев.

Не является инвестиционной рекомендацией.

@IF_Stocks