👆 Мнение аналитиков InvestFuture об Infineon Technologies

📍 Более 40% продаж Infineon приходится на автомобильный сектор, где спрос растет двузначными темпами. Завершив сделку по приобретению американского производителя полупроводников Cypress, Infineon стал производителем автомобильных полупроводников номер один в мире с 1/8 долей рынка и увеличила свое присутствие в области производства чипов для Интернета вещей.

📍 Отраслевая структура выручки Infineon хорошо сбалансирована: хотя доминирует автомобильный сегмент, у компании есть и другие источники дохода.

Несомненным фундаментальным преимуществом является тот факт, что в географической разбивке выручки Infineon преобладает Азия во главе с Китаем. При этом выручка достаточно хорошо диверсифицирована по регионам.

📍 Infineon является бенефициаром нескольких важных мегатенденций, которые продлятся еще несколько десятилетий. Это электрификация транспорта, развитие 5G и возобновляемых источников энергии. Каждая из этих отраслей потребляет огромное количество полупроводников.

По оценкам компании, среднее содержание полупроводников в одном электромобиле составляет $834 по сравнению с $434 в автомобиле с двигателем внутреннего сгорания. Производители с каждым годом добавляют новые полупроводниковые функции в авто, что еще больше увеличивает спрос на чипы. А для полностью автономного транспортного средства, появление которого уже не за горами, содержание полупроводников составит примерно $1250.

📍 Учитывая улучшающиеся перспективы, #IFX повысила прогноз выручки на 2021 финансовый год до 10,8 млрд евро, что предполагает рост на 12,5%.

Форвардный P/S - 4,87, Р/Е - 50 — довольно перегретая оценка даже для растущего тренда.

📍 Полупроводники в целом и Infineon в частности — это один из способов присоединиться к мегатренду развития электромобилей. Однако в данный момент разумнее дождаться возврата оценки к среднему диапазону P/S 3,8-4,0, когда дефицит на автомобильные полупроводники спадет.

Не является торговым сигналом или рекомендацией

#IF_обзор #IF_акции_ЕС

📍 Более 40% продаж Infineon приходится на автомобильный сектор, где спрос растет двузначными темпами. Завершив сделку по приобретению американского производителя полупроводников Cypress, Infineon стал производителем автомобильных полупроводников номер один в мире с 1/8 долей рынка и увеличила свое присутствие в области производства чипов для Интернета вещей.

📍 Отраслевая структура выручки Infineon хорошо сбалансирована: хотя доминирует автомобильный сегмент, у компании есть и другие источники дохода.

Несомненным фундаментальным преимуществом является тот факт, что в географической разбивке выручки Infineon преобладает Азия во главе с Китаем. При этом выручка достаточно хорошо диверсифицирована по регионам.

📍 Infineon является бенефициаром нескольких важных мегатенденций, которые продлятся еще несколько десятилетий. Это электрификация транспорта, развитие 5G и возобновляемых источников энергии. Каждая из этих отраслей потребляет огромное количество полупроводников.

По оценкам компании, среднее содержание полупроводников в одном электромобиле составляет $834 по сравнению с $434 в автомобиле с двигателем внутреннего сгорания. Производители с каждым годом добавляют новые полупроводниковые функции в авто, что еще больше увеличивает спрос на чипы. А для полностью автономного транспортного средства, появление которого уже не за горами, содержание полупроводников составит примерно $1250.

📍 Учитывая улучшающиеся перспективы, #IFX повысила прогноз выручки на 2021 финансовый год до 10,8 млрд евро, что предполагает рост на 12,5%.

Форвардный P/S - 4,87, Р/Е - 50 — довольно перегретая оценка даже для растущего тренда.

📍 Полупроводники в целом и Infineon в частности — это один из способов присоединиться к мегатренду развития электромобилей. Однако в данный момент разумнее дождаться возврата оценки к среднему диапазону P/S 3,8-4,0, когда дефицит на автомобильные полупроводники спадет.

Не является торговым сигналом или рекомендацией

#IF_обзор #IF_акции_ЕС

👑 Cможет ли Volkswagen забрать электромобильную корону у Tesla?

С 1 января акции немецкого автомобильного концерна выросли на 40%. Причиной такого скачка являются большие амбиции руководства - стать производителем электрокаров №1 в мире. Подобное движение напомнило шорт-сквиз 2008 года, сделавший компанию самой дорогой в мире.

Казалось бы - хайпят. Однако в понедельник #VOW3 заявил, что откроет 6 заводов по производству аккумуляторов, и это только в Европе. Отличительной чертой батареек будет сокращение затрат на элементы почти на 50% за счет внедрения твердотельных аккумуляторов.

Также стоит помнить о космических производственных мощностях концерна, долгое время сохранявшего мировое лидерство, и активном инвестировании в разработку ПО, все еще сильно отстающее от детища Маска.

Теперь амбиции обогнать Tesla, выпустив 26 млн электромобилей к 2028, не выглядят такими заоблачными, неправда?

👉 Смотреть распаковку Volkswagen vs Toyota и читать статью на Яндекс.Дзен

Подробнее про #TSLA:

• Прогнозы конкурентов

• Как мы оценивали компанию

• Сильный драйвер роста

#IF_акции_ЕС #IF_сектор

С 1 января акции немецкого автомобильного концерна выросли на 40%. Причиной такого скачка являются большие амбиции руководства - стать производителем электрокаров №1 в мире. Подобное движение напомнило шорт-сквиз 2008 года, сделавший компанию самой дорогой в мире.

Казалось бы - хайпят. Однако в понедельник #VOW3 заявил, что откроет 6 заводов по производству аккумуляторов, и это только в Европе. Отличительной чертой батареек будет сокращение затрат на элементы почти на 50% за счет внедрения твердотельных аккумуляторов.

Также стоит помнить о космических производственных мощностях концерна, долгое время сохранявшего мировое лидерство, и активном инвестировании в разработку ПО, все еще сильно отстающее от детища Маска.

Теперь амбиции обогнать Tesla, выпустив 26 млн электромобилей к 2028, не выглядят такими заоблачными, неправда?

👉 Смотреть распаковку Volkswagen vs Toyota и читать статью на Яндекс.Дзен

Подробнее про #TSLA:

• Прогнозы конкурентов

• Как мы оценивали компанию

• Сильный драйвер роста

#IF_акции_ЕС #IF_сектор

{kind=link}

⚖️ Deutsche Telekom: даст ли немец прикурить конкурентам?

Вот и добрались до последнего немца в череде наших обзоров!

Deutsche Telekom AG — крупнейшая в Европе и третья по величине в мире телекоммуникационная компания. Предоставляет услуги стационарной и мобильной телефонной связи, доступа в Интернет, а также комбинированных информационных технологий и услуг для бизнеса.

#DTE владеет американскими операторами мобильной связи T-Mobile и Sprint и сотрудничает с Microsoft в части предоставления клиентам облачных сервисов.

Около 60% выручки приходится на США, 25% — на Германию, ~11% на прочие европейские страны и ~4% — на IT Solutions.

⬆️ За 2020 год Deutsche Telekom отчиталась о росте выручки и чистой прибыли на 25,4% и 15,5% (за счет влияния приобретения Sprint). Если устранить влияние от приобретения Sprint, группа зафиксировала бы рост на 2,9% по выручке и 13,7% по свободному денежному потоку.

Однако за счет единовременных затрат, свободный денежный поток снизился на 10,3% до 6,288 млрд евро, а чистый долг увеличился на 58,1% до 120,227 млрд евро.

У компании устойчивый баланс (отношение обязательств к активам 0,72) и, несмотря на дорогостоящие приобретения, управляемая долговая нагрузка: Чистый Долг / скорректированная EBITDA 2,78х, или 2,4 — без учета лизинга.

В 2021 году Deutsche Telekom ожидает выручку на уровне 106,7 млрд евро, что предполагает рост на 5,7% и рост свободного денежного потока на 27% до 8 млрд евро.

Компания сохранила дивиденд за 2020 год на прежнем уровне в размере 0,60 евро, форвардная дивдоходность 3,68%

#IF_обзор #IF_акции_ЕС

Вот и добрались до последнего немца в череде наших обзоров!

Deutsche Telekom AG — крупнейшая в Европе и третья по величине в мире телекоммуникационная компания. Предоставляет услуги стационарной и мобильной телефонной связи, доступа в Интернет, а также комбинированных информационных технологий и услуг для бизнеса.

#DTE владеет американскими операторами мобильной связи T-Mobile и Sprint и сотрудничает с Microsoft в части предоставления клиентам облачных сервисов.

Около 60% выручки приходится на США, 25% — на Германию, ~11% на прочие европейские страны и ~4% — на IT Solutions.

⬆️ За 2020 год Deutsche Telekom отчиталась о росте выручки и чистой прибыли на 25,4% и 15,5% (за счет влияния приобретения Sprint). Если устранить влияние от приобретения Sprint, группа зафиксировала бы рост на 2,9% по выручке и 13,7% по свободному денежному потоку.

Однако за счет единовременных затрат, свободный денежный поток снизился на 10,3% до 6,288 млрд евро, а чистый долг увеличился на 58,1% до 120,227 млрд евро.

У компании устойчивый баланс (отношение обязательств к активам 0,72) и, несмотря на дорогостоящие приобретения, управляемая долговая нагрузка: Чистый Долг / скорректированная EBITDA 2,78х, или 2,4 — без учета лизинга.

В 2021 году Deutsche Telekom ожидает выручку на уровне 106,7 млрд евро, что предполагает рост на 5,7% и рост свободного денежного потока на 27% до 8 млрд евро.

Компания сохранила дивиденд за 2020 год на прежнем уровне в размере 0,60 евро, форвардная дивдоходность 3,68%

#IF_обзор #IF_акции_ЕС

Мнение аналитиков InvestFuture о Deutsche Telekom

📍 Доходы Deutsche Telekom медленно, но верно растут. Если пересчитать выручку, к примеру, российской МТС в евро, мы увидим тоскливое и неизбежное снижение. Стратегия развития #DTE заключается в увеличении своего масштаба и росте рентабельности за счет цифровизации.

📍 Цифровая дочка IT Solutions — это триггер будущего роста. Сегодня ее вклад в общую выручку невелик, около 4%. В данный момент она бросает все силы на завоевание доли рынка и предлагает тарифы значительно ниже рыночных — может себе позволить.

Эта экспансия создаст доход, опережающий динамику группы. Наличие Solutions в структуре Deutsche Telekom сравни эффекту биткоина: всего несколько процентов в консервативном портфеле значительно увеличивают его общую доходность даже на фоне стагнации прочих активов.

📍 С учетом прогнозируемого в 2021 году свободного денежного потока в размере 8 млрд евро, компания торгуется с форвардным P/FCF 9,8 — с небольшим дисконтом к российской МТС с аналогичной форвардной оценкой 10.

📍 За 2020 год Deutsche Telekom распределила на дивиденды 46% от свободного денежного потока. С учетом его роста в 2021 году до 8 млрд евро, дивиденды будет на 27% больше даже при сохранении текущего Payout Ratio. Отличный способ создать пассивный доход в "твердой" валюте.

Не является торговым сигналом или рекомендацией

#IF_обзор #IF_акции_ЕС

📍 Доходы Deutsche Telekom медленно, но верно растут. Если пересчитать выручку, к примеру, российской МТС в евро, мы увидим тоскливое и неизбежное снижение. Стратегия развития #DTE заключается в увеличении своего масштаба и росте рентабельности за счет цифровизации.

📍 Цифровая дочка IT Solutions — это триггер будущего роста. Сегодня ее вклад в общую выручку невелик, около 4%. В данный момент она бросает все силы на завоевание доли рынка и предлагает тарифы значительно ниже рыночных — может себе позволить.

Эта экспансия создаст доход, опережающий динамику группы. Наличие Solutions в структуре Deutsche Telekom сравни эффекту биткоина: всего несколько процентов в консервативном портфеле значительно увеличивают его общую доходность даже на фоне стагнации прочих активов.

📍 С учетом прогнозируемого в 2021 году свободного денежного потока в размере 8 млрд евро, компания торгуется с форвардным P/FCF 9,8 — с небольшим дисконтом к российской МТС с аналогичной форвардной оценкой 10.

📍 За 2020 год Deutsche Telekom распределила на дивиденды 46% от свободного денежного потока. С учетом его роста в 2021 году до 8 млрд евро, дивиденды будет на 27% больше даже при сохранении текущего Payout Ratio. Отличный способ создать пассивный доход в "твердой" валюте.

Не является торговым сигналом или рекомендацией

#IF_обзор #IF_акции_ЕС

⚽️ Футбольные клубы — инвестиция в "девяточку"?

На Санкт-Петербургской бирже торгуются два футбольных клуба: Манчестер Юнайтед и Боруссия Дортмунд. Инвестиции в "футболистов" - вещь довольно специфичная.

Главный актив таких компании - их игроки: 56% от общей стоимости у #MANU и 45% у #BVB. Как и любой актив, игроки продаются, теряют в цене и даже амортизируются.

💸 На чем клубы зарабатывают:

• Спонсорские и рекламные контракты. К примеру, обычный процент команды от продажи ее экипировки - примерно 5-15%.

• Продажа прав на телевизионные трансляции. Зависит от телерейтинга клуба или чемпионата.

• Продажа билетов. Зависит от популярности клуба, количества сыгранных игр (число которых зависит от успешности выступлений) и вместимости стадиона. Этот сегмент получил самый серьезный урон от локдаунов.

• Европейские турниры. Команда получает гонорар в зависимости от стадии, до которой она дошла. За участие в Лиге Чемпионов клубы получают по 15 мле евро. За попадание в финал, к примеру, выплачивается 12 млн евро + 4 млн в случае победы.

🖌 Ну что, посмотрим бизнес футбольных клубов?

#IF_акции_ЕС #IF_обзор #IF_сектор

На Санкт-Петербургской бирже торгуются два футбольных клуба: Манчестер Юнайтед и Боруссия Дортмунд. Инвестиции в "футболистов" - вещь довольно специфичная.

Главный актив таких компании - их игроки: 56% от общей стоимости у #MANU и 45% у #BVB. Как и любой актив, игроки продаются, теряют в цене и даже амортизируются.

💸 На чем клубы зарабатывают:

• Спонсорские и рекламные контракты. К примеру, обычный процент команды от продажи ее экипировки - примерно 5-15%.

• Продажа прав на телевизионные трансляции. Зависит от телерейтинга клуба или чемпионата.

• Продажа билетов. Зависит от популярности клуба, количества сыгранных игр (число которых зависит от успешности выступлений) и вместимости стадиона. Этот сегмент получил самый серьезный урон от локдаунов.

• Европейские турниры. Команда получает гонорар в зависимости от стадии, до которой она дошла. За участие в Лиге Чемпионов клубы получают по 15 мле евро. За попадание в финал, к примеру, выплачивается 12 млн евро + 4 млн в случае победы.

🖌 Ну что, посмотрим бизнес футбольных клубов?

#IF_акции_ЕС #IF_обзор #IF_сектор

🇬🇧 Манчестер Юнайтед: тяжкие времена для звезды

Перед нами 20-ти кратный чемпион Англии, 3-кратный победитель Лиги Чемпионов и просто третий по популярности клуб в мире.

Наиболее весомая статья доходов - коммерческая выручка. Чего только стоит 10-летний контракт с Adidas на 940 млн евро (+% от продаж). Суммарно за 2020 год вышло около 0,5 млрд фунтов (54% от общей). За 2019 она составила 0,6 млрд (44% от общей).

Из-за пандемии разочаровывающие результаты показали продажи билетов и прав на трансляции: 90 и 140 млн фунтов соответственно (-18 и -42% год к году). Общая выручка от прошлогоднего участия в Лиге Европы составила 21 млн фунтов, в то время как выход в 1/4 ЛЧ в 2019 - 93 млн.

📉 С 2016 года операционная маржа снизилась с 13 до 7%, так как клуб проводит неудачную трансферную политику. Все деньги уходят на зарплаты игроков и персонала. Одна главная звезда клуба Давид Де Хеа получает 20 млн евро в год. В итоги, в 2020 году компания получила убыток в размере 24 млн фунтов.

Мнение аналитиков InvestFuture

📍 Прогнозирование дальнейших показателей компании практически невозможно. Приходится гадать, попадет ли клуб в Лигу Чемпионов и до какой стадии он там дойдет. А это напрямую влияет на рост базы болельщиков и на доходы от телетрансляций и спонсорских контрактов.

📍 Стоимость игроков, которых можно продать, также нестабильна. Из-за хороших выступлений Бруно Фернандес вырос в цене с 45 до 90 млн евро, а Поль Погба из-за постоянных травм, наоборот ,стал дешевле на 50 млн.

📍 Чистый долг в два раза больше активов, а займы взяты под огромные 8-15%. Клуб платит скромные дивидены ~1%. Покупка таких акций может быть интересна для преданных фанатов, которые хотят порадовать себя владением любимого клуба. Однако вряд ли можно рассматривать акции #MANU как "разумную" инвестицию.

Не является торговым сигналом или рекомендацией

#IF_акции_ЕС #IF_обзор

Перед нами 20-ти кратный чемпион Англии, 3-кратный победитель Лиги Чемпионов и просто третий по популярности клуб в мире.

Наиболее весомая статья доходов - коммерческая выручка. Чего только стоит 10-летний контракт с Adidas на 940 млн евро (+% от продаж). Суммарно за 2020 год вышло около 0,5 млрд фунтов (54% от общей). За 2019 она составила 0,6 млрд (44% от общей).

Из-за пандемии разочаровывающие результаты показали продажи билетов и прав на трансляции: 90 и 140 млн фунтов соответственно (-18 и -42% год к году). Общая выручка от прошлогоднего участия в Лиге Европы составила 21 млн фунтов, в то время как выход в 1/4 ЛЧ в 2019 - 93 млн.

📉 С 2016 года операционная маржа снизилась с 13 до 7%, так как клуб проводит неудачную трансферную политику. Все деньги уходят на зарплаты игроков и персонала. Одна главная звезда клуба Давид Де Хеа получает 20 млн евро в год. В итоги, в 2020 году компания получила убыток в размере 24 млн фунтов.

Мнение аналитиков InvestFuture

📍 Прогнозирование дальнейших показателей компании практически невозможно. Приходится гадать, попадет ли клуб в Лигу Чемпионов и до какой стадии он там дойдет. А это напрямую влияет на рост базы болельщиков и на доходы от телетрансляций и спонсорских контрактов.

📍 Стоимость игроков, которых можно продать, также нестабильна. Из-за хороших выступлений Бруно Фернандес вырос в цене с 45 до 90 млн евро, а Поль Погба из-за постоянных травм, наоборот ,стал дешевле на 50 млн.

📍 Чистый долг в два раза больше активов, а займы взяты под огромные 8-15%. Клуб платит скромные дивидены ~1%. Покупка таких акций может быть интересна для преданных фанатов, которые хотят порадовать себя владением любимого клуба. Однако вряд ли можно рассматривать акции #MANU как "разумную" инвестицию.

Не является торговым сигналом или рекомендацией

#IF_акции_ЕС #IF_обзор

Lightshot

Screenshot

Captured with Lightshot

🇩🇪 Боруссия Дортмунд. Не так плохо, как Манчестер Юнайтед?

Клуб был основан 1909 году взбунтовавшимися семинаристами в баре. Команда - 8-кратный чемпион Германии и победитель Лиги Чемпионов

#BVB сильно уступает Манчестер Юнайтед в популярности бренда: 10-летний контракт с Puma составил 300 млн евро. От рекламных спонсоров компания получает около 40 млн в год.

Зато раннее восстановление сезона в Германии и рост популярности команды позволили увеличить выручку с трансляций на 1,5% за год до 168 млн евро. Доходы от участия в еврокубках не раскрываются, однако мы подсчитали, что с учетом регулярного выхода в плей-офф ЛЧ - это около 36,5 млн ежегодного. Общая выручка за год - 0,44 млрд евро (-1%).

Топовые игроки считают Боруссию менее привлекательным клубом для создания карьеры: они приходят сюда за относительно небольшие деньги, показывают высокий уровень, а затем Боруссия продает их дороже.

Мнение аналитиков InvestFuture

📍 За 4 года до ковидного сезона клуб показал прирост выручки и EBITDA на 36% и 55% соответственно, в основном - за счет успешных выступлений и перепродажи игроков.

📍 Однако 2020 год показал операционный убыток из-за амортизации стадиона и тренировочного комплекса. Долговая нагрузка выросла с 8 до 71 млн евро: может придется кого-нибудь продать, чтобы повысить ликвидность.

📍 В отличие завышенных мултипликаторов Манчестер Юнайтед (истхай P/BV 7,3 и P/S 5 против средних 5,5 и 4), немец совсем не дорог: P/BV - 2, P/S -1,5. Такой дисконт объясняется разницей в статусах и истории клубов. Однако акции Боруссии - такое же "пальцем в небо": завтра главные игроки могут травмироваться и потерять в цене, а команда перестанет выигрывать трофеи.

Не является торговым сигналом или рекомендацией

#IF_акции_ЕС #IF_обзор #IF_сектор

Клуб был основан 1909 году взбунтовавшимися семинаристами в баре. Команда - 8-кратный чемпион Германии и победитель Лиги Чемпионов

#BVB сильно уступает Манчестер Юнайтед в популярности бренда: 10-летний контракт с Puma составил 300 млн евро. От рекламных спонсоров компания получает около 40 млн в год.

Зато раннее восстановление сезона в Германии и рост популярности команды позволили увеличить выручку с трансляций на 1,5% за год до 168 млн евро. Доходы от участия в еврокубках не раскрываются, однако мы подсчитали, что с учетом регулярного выхода в плей-офф ЛЧ - это около 36,5 млн ежегодного. Общая выручка за год - 0,44 млрд евро (-1%).

Топовые игроки считают Боруссию менее привлекательным клубом для создания карьеры: они приходят сюда за относительно небольшие деньги, показывают высокий уровень, а затем Боруссия продает их дороже.

Мнение аналитиков InvestFuture

📍 За 4 года до ковидного сезона клуб показал прирост выручки и EBITDA на 36% и 55% соответственно, в основном - за счет успешных выступлений и перепродажи игроков.

📍 Однако 2020 год показал операционный убыток из-за амортизации стадиона и тренировочного комплекса. Долговая нагрузка выросла с 8 до 71 млн евро: может придется кого-нибудь продать, чтобы повысить ликвидность.

📍 В отличие завышенных мултипликаторов Манчестер Юнайтед (истхай P/BV 7,3 и P/S 5 против средних 5,5 и 4), немец совсем не дорог: P/BV - 2, P/S -1,5. Такой дисконт объясняется разницей в статусах и истории клубов. Однако акции Боруссии - такое же "пальцем в небо": завтра главные игроки могут травмироваться и потерять в цене, а команда перестанет выигрывать трофеи.

Не является торговым сигналом или рекомендацией

#IF_акции_ЕС #IF_обзор #IF_сектор

{kind=link}

🇩🇪 Интересна ли немецкая биржа для инвестора?

Deutsche Börse AG (#DB1) — одна из самых крупных биржевых организаций мира, основана в Германии в 1992 году.

📈 Выручка из года в год растёт, операционная и чистая прибыль тоже. По прогнозам аналитиков увеличение последнего показателя составит 10,3% в год ближайшие 2-3 года.

Бизнес состоит из четырёх направлений:

• Информационные технологии: big data, облачные технологии и т.д.

• Предварительная торговля: аналитический бизнес, ESG исследования, рейтинги и т.д.

• Торговля и клиринг

• Пост-торговля (депозитарные услуги)

DB принадлежит платформа Xetra, которая полностью автоматизирована. Она проводит 70% всех торгов акциями в Германии и 90% ETF Европы. Компания идет в ногу со временем, и предоставляет возможность торговать даже криптой.

Мнение аналитиков InvestFuture

📍 Соотношение P/E 22,56 против среднего по отрасли 20. P/B — 4,2 — дороговато, но учитывая развитие IT-направлений — не критично.

📍 Дивидендная доходность — 2,2%. Благодаря соглашению между Россией и Германией налог может составить всего 15% (если осуществлять возврат через Германию) против 26,375% стандартных. Количество акций не растет — был небольшой байбэк на 200 млн евро в 2017-2018 гг.

📍 Компания стабильная, имеет многолетнюю историю и сильный бренд. У нее невысокая долговая нагрузка — net debt / EBITDA равен 0,96. Отрасль менее волатильная, чем 75% рынка Германии. К тому же для российского инвестора — это отличная возможность диверсификации в евро.

Не является торговым сигналом или инвестиционной рекомендацией

#IF_акции_ЕС #IF_обзор

Deutsche Börse AG (#DB1) — одна из самых крупных биржевых организаций мира, основана в Германии в 1992 году.

📈 Выручка из года в год растёт, операционная и чистая прибыль тоже. По прогнозам аналитиков увеличение последнего показателя составит 10,3% в год ближайшие 2-3 года.

Бизнес состоит из четырёх направлений:

• Информационные технологии: big data, облачные технологии и т.д.

• Предварительная торговля: аналитический бизнес, ESG исследования, рейтинги и т.д.

• Торговля и клиринг

• Пост-торговля (депозитарные услуги)

DB принадлежит платформа Xetra, которая полностью автоматизирована. Она проводит 70% всех торгов акциями в Германии и 90% ETF Европы. Компания идет в ногу со временем, и предоставляет возможность торговать даже криптой.

Мнение аналитиков InvestFuture

📍 Соотношение P/E 22,56 против среднего по отрасли 20. P/B — 4,2 — дороговато, но учитывая развитие IT-направлений — не критично.

📍 Дивидендная доходность — 2,2%. Благодаря соглашению между Россией и Германией налог может составить всего 15% (если осуществлять возврат через Германию) против 26,375% стандартных. Количество акций не растет — был небольшой байбэк на 200 млн евро в 2017-2018 гг.

📍 Компания стабильная, имеет многолетнюю историю и сильный бренд. У нее невысокая долговая нагрузка — net debt / EBITDA равен 0,96. Отрасль менее волатильная, чем 75% рынка Германии. К тому же для российского инвестора — это отличная возможность диверсификации в евро.

Не является торговым сигналом или инвестиционной рекомендацией

#IF_акции_ЕС #IF_обзор

🇩🇪 Какой налог по дивидендам немецких компаний: 15% или 26%?

Сегодня мы опубликовали разбор немецкой биржевой организации Deutsche Börse AG и упомянули, что благодаря налоговому соглашению между Россией и Германией налоговая база должна быть 15%, против стандартных 26,375%. Наши подписчики в комментариях написали, что с них берут 26%, и ни о каких 15 речи не идёт. Давайте разбираться.

Многие страны заключают соглашения между собой, чтобы избежать двойного налогообложения. Но все ли страны и брокеры соблюдают эти соглашения? Как выяснилось, брокерами не исполняется соглашение, и с клиентов удерживают 26,375%. Такая проблема есть у Тинькофф, ВТБ и других российских брокеров.

Где мои деньги?!

В службе поддержки многих российских брокеров откровенно динамят клиентов, либо отправляют в налоговую, предлагают самостоятельно связаться с иностранной компанией/налоговым органом, и договариваться о снижении % ставки до 15. Это, конечно, не должно так работать — это халтура самого брокера. Действительно, обращение в ФНС Германии может решить вопрос снижения % ставки, но стоит ли игра свеч?

🤓 Ответы профессионального сообщества

Команда IF обратилась за разъяснениями ситуации к брокерам и получила такие ответы:

• ВТБ: о проблеме знают, соглашение в разработке, даты неизвестны, пока 26,375%.

• Тинькофф: 26,375% порекомендовали искать информацию в открытых источниках.

• Альфа: о проблеме знают, но соглашение ещё не прорабатывали, даты неизвестны, процентная ставка 26,375%.

• БКС: в работе, обещали в этом году предоставить сервис льготного налогообложения, но пока 26,375%. Объясняется такая ставка тем, что вышестоящие депозитарии не предоставляют льготного налогообложения по ЦБ ФРГ. Клиринговый центр находится в процессе тестирования обмена информацией с ФНС ФРГ для предоставления участникам льготного налогообложения. После завершения тестирования депозитарием и клиринговым центром, такой сервис можно будет предоставить.

❓ Есть ли у вас информация от непредставленных в этом списке брокеров? Пишите в комментариях

#IF_объясняет #IF_акции_ЕС

Сегодня мы опубликовали разбор немецкой биржевой организации Deutsche Börse AG и упомянули, что благодаря налоговому соглашению между Россией и Германией налоговая база должна быть 15%, против стандартных 26,375%. Наши подписчики в комментариях написали, что с них берут 26%, и ни о каких 15 речи не идёт. Давайте разбираться.

Многие страны заключают соглашения между собой, чтобы избежать двойного налогообложения. Но все ли страны и брокеры соблюдают эти соглашения? Как выяснилось, брокерами не исполняется соглашение, и с клиентов удерживают 26,375%. Такая проблема есть у Тинькофф, ВТБ и других российских брокеров.

Где мои деньги?!

В службе поддержки многих российских брокеров откровенно динамят клиентов, либо отправляют в налоговую, предлагают самостоятельно связаться с иностранной компанией/налоговым органом, и договариваться о снижении % ставки до 15. Это, конечно, не должно так работать — это халтура самого брокера. Действительно, обращение в ФНС Германии может решить вопрос снижения % ставки, но стоит ли игра свеч?

🤓 Ответы профессионального сообщества

Команда IF обратилась за разъяснениями ситуации к брокерам и получила такие ответы:

• ВТБ: о проблеме знают, соглашение в разработке, даты неизвестны, пока 26,375%.

• Тинькофф: 26,375% порекомендовали искать информацию в открытых источниках.

• Альфа: о проблеме знают, но соглашение ещё не прорабатывали, даты неизвестны, процентная ставка 26,375%.

• БКС: в работе, обещали в этом году предоставить сервис льготного налогообложения, но пока 26,375%. Объясняется такая ставка тем, что вышестоящие депозитарии не предоставляют льготного налогообложения по ЦБ ФРГ. Клиринговый центр находится в процессе тестирования обмена информацией с ФНС ФРГ для предоставления участникам льготного налогообложения. После завершения тестирования депозитарием и клиринговым центром, такой сервис можно будет предоставить.

❓ Есть ли у вас информация от непредставленных в этом списке брокеров? Пишите в комментариях

#IF_объясняет #IF_акции_ЕС

⭐️ На Санкт-Петербургской бирже 3 новых иностранных акции. Будем брать?

Давайте посмотрим, что это за фрукты (а может овощи?):

• AstraZeneca (АДР)

Капитализация: ~$180 млрд

Цена за лот: ~$58

#AZN — британско-шведская биофармацевтическая компания. Разработки AstraZeneca включают в себя продукты для лечения рака, сердечно-сосудистых, неврологических, воспалительных заболеваний, инфекций и заболеваний желудочно-кишечного тракта.

Широкой аудитории компания знакома по одноимённой вакцине от коронавируса.

• N-able, Inc.

Капитализация: ~ $ 2,25 млрд

Цена за лот: ~$13

#NABL - дочерняя компания SolarWinds, которая вышла на биржу 19 июля. MSP решения компании позволяют поддерживать цифровую трансформацию и рост малых и средних предприятий.

Ничего непонятно? Мы сегодня рассказывали об этой компании.

В конце прошлого года программное обеспечение SolarWinds было взломано хакерами, якобы связанными с Россией, которые получили доступ к сетям государственных учреждений и частных компаний.

• Barrick Gold Corporation

Капитализация: ~$37 млрд

Цена за лот: ~$21

#GOLD – канадская горнодобывающая компания, один из мировых лидеров по добыче золота. Имеет предприятия и проекты по добыче золота и меди в 13 странах: Северной и Южной Америки, Африки, Папуа-Новой Гвинеи и Саудовской Аравии.

Ну и посмотрите, какой крутой у нее тикер — #GOLD!

🪓 Мосбиржа не дремлет

Конкуренция Московской биржи и СПБ биржи заставляет обе компании запускать новые уникальные продукты. Мосбиржа заявила о намерении запустить мини-фьючерсы на индекс РТС — его цена будет в 10 раз дешевле стандартного инструмента.

#IF_акции_США #IF_акции_ЕС

Давайте посмотрим, что это за фрукты (а может овощи?):

• AstraZeneca (АДР)

Капитализация: ~$180 млрд

Цена за лот: ~$58

#AZN — британско-шведская биофармацевтическая компания. Разработки AstraZeneca включают в себя продукты для лечения рака, сердечно-сосудистых, неврологических, воспалительных заболеваний, инфекций и заболеваний желудочно-кишечного тракта.

Широкой аудитории компания знакома по одноимённой вакцине от коронавируса.

• N-able, Inc.

Капитализация: ~ $ 2,25 млрд

Цена за лот: ~$13

#NABL - дочерняя компания SolarWinds, которая вышла на биржу 19 июля. MSP решения компании позволяют поддерживать цифровую трансформацию и рост малых и средних предприятий.

Ничего непонятно? Мы сегодня рассказывали об этой компании.

В конце прошлого года программное обеспечение SolarWinds было взломано хакерами, якобы связанными с Россией, которые получили доступ к сетям государственных учреждений и частных компаний.

• Barrick Gold Corporation

Капитализация: ~$37 млрд

Цена за лот: ~$21

#GOLD – канадская горнодобывающая компания, один из мировых лидеров по добыче золота. Имеет предприятия и проекты по добыче золота и меди в 13 странах: Северной и Южной Америки, Африки, Папуа-Новой Гвинеи и Саудовской Аравии.

Ну и посмотрите, какой крутой у нее тикер — #GOLD!

🪓 Мосбиржа не дремлет

Конкуренция Московской биржи и СПБ биржи заставляет обе компании запускать новые уникальные продукты. Мосбиржа заявила о намерении запустить мини-фьючерсы на индекс РТС — его цена будет в 10 раз дешевле стандартного инструмента.

#IF_акции_США #IF_акции_ЕС

💶 Как Adidas потерял €1 млрд

Недавно стало известно, что Adidas продает Reebok за 2,1 миллиарда евро, а вырученные деньги будут распределены между акционерами. Самое интересное в том, что 15 лет назад компания покупала Reebok за 3,1 миллиарда евро. Инвестиция получилась определенно неудачной. Мы разобрались, как скажется продажа подразделения на бизнесе компании, и стоит ли покупать акции Adidas.

Мнение аналитиков InvestFuture

📍 Reebok терялся внутри более широкой линейки продукции Adidas и не создавал положительной синергии в общих бизнес-процессах компании.

📍 Поэтому мы считаем, что продажа подразделения является положительным моментом в плане управления и укладывается в рамках стратегии развития компании.

📍 Имея невысокие показатели долговой нагрузки, Adidas, на наш взгляд, приняла правильное финансовое решение о распределении средств в пользу акционеров.

📍 Тем не менее особого значения на бизнес компании сделка не окажет, поэтому даем ей нейтральную оценку.

Подробный разбор ситуации читайте ниже 👇🏻

#IF_анализ #IF_акции_ЕС

Недавно стало известно, что Adidas продает Reebok за 2,1 миллиарда евро, а вырученные деньги будут распределены между акционерами. Самое интересное в том, что 15 лет назад компания покупала Reebok за 3,1 миллиарда евро. Инвестиция получилась определенно неудачной. Мы разобрались, как скажется продажа подразделения на бизнесе компании, и стоит ли покупать акции Adidas.

Мнение аналитиков InvestFuture

📍 Reebok терялся внутри более широкой линейки продукции Adidas и не создавал положительной синергии в общих бизнес-процессах компании.

📍 Поэтому мы считаем, что продажа подразделения является положительным моментом в плане управления и укладывается в рамках стратегии развития компании.

📍 Имея невысокие показатели долговой нагрузки, Adidas, на наш взгляд, приняла правильное финансовое решение о распределении средств в пользу акционеров.

📍 Тем не менее особого значения на бизнес компании сделка не окажет, поэтому даем ей нейтральную оценку.

Подробный разбор ситуации читайте ниже 👇🏻

#IF_анализ #IF_акции_ЕС

InvestFuture.ru

Как Adidas потерял €1 млрд | InvestFuture

Недавно стало известно, что Adidas продает Reebok за 2,1 миллиарда евро, а вырученные деньги будут распределены между акционерами.

🚘 Новая звезда на рынке автопроизводителей. Стоит ли инвестировать в Stellantis?

Ранее мы писали, что на СПБ бирже 20 августа появились две новые акции: Snowflake и Stellantis. Snowflake мы уже разобрали подробнее, поэтому сегодня разберем Stellantis #STLA и выясним, стоит ли покупать акции новоиспеченного автоконцерна.

Мнение аналитиков InvestFuture

📍 Stellantis интересна к покупке, так как имеет крупную долю на рынке автопроизводителей и по мультипликаторам смотрится интереснее своих конкурентов.

📍 Модернизация и перенос всех моделей на меньшее количество платформ для сборки, удешевит производство и позволит компании увеличить рентабельность.

📍 Тем не менее, есть вопросы к модельному ряду. Stellantis пообещала сохранить все 14 марок, хотя это неправильно с точки зрения бизнеса. Каждая марка имеет отдельную структуру внутри концерна и отдельное финансирование, поэтому более грамотным решением могла бы стать ликвидация или объединение некоторых марок концерна.

Полный разбор читайте ниже 👇

#IF_анализ #IF_акции_ЕС

Ранее мы писали, что на СПБ бирже 20 августа появились две новые акции: Snowflake и Stellantis. Snowflake мы уже разобрали подробнее, поэтому сегодня разберем Stellantis #STLA и выясним, стоит ли покупать акции новоиспеченного автоконцерна.

Мнение аналитиков InvestFuture

📍 Stellantis интересна к покупке, так как имеет крупную долю на рынке автопроизводителей и по мультипликаторам смотрится интереснее своих конкурентов.

📍 Модернизация и перенос всех моделей на меньшее количество платформ для сборки, удешевит производство и позволит компании увеличить рентабельность.

📍 Тем не менее, есть вопросы к модельному ряду. Stellantis пообещала сохранить все 14 марок, хотя это неправильно с точки зрения бизнеса. Каждая марка имеет отдельную структуру внутри концерна и отдельное финансирование, поэтому более грамотным решением могла бы стать ликвидация или объединение некоторых марок концерна.

Полный разбор читайте ниже 👇

#IF_анализ #IF_акции_ЕС

InvestFuture.ru

Засияет ли новая “звезда”? Стоит ли инвестировать в Stellantis | InvestFuture

На СПБ бирже 20 августа появились две новые акции: Snowflake и Stellantis.

✈️ Немецкий авиаперевозчик Lufthansa проводит допэмиссию. Что будет с акциями и акционерами?

Акции немецкого авиаперевозчика Lufthansa #LHA с начала недели выросли более чем на 10%. Все дело в оптимистичных планах руководства и дополнительной эмиссии акций с целью погашения долгов.

Давайте разбираться!

❓Что же случилось?

Lufthansa объявила о выпуске новых акций для привлечения дополнительного капитала в размере €2,140 млрд. Деньги нужны, чтобы рассчитаться по кредитам, которые компании предоставило немецкое правительство в пандемийном 2020 году.

❓А почему растем?

Обычно на такие новости акции реагируют очень негативно, но компания организовала эту допэмиссию с максимальной заботой о действующих акционерах.

До 5 октября акционеры смогут обменять свои акции на новые по цене в €3,58 за бумагу. Таким образом, нынешние акционеры смогут получить новые акции с дисконтом более 70% к текущим ценам.

🇷🇺 Российские брокеры

Впрочем, все, что мы описали, — это лишь теория. На практике же российские инвесторы видят в своих портфелях убыток более чем в 20%. Сами брокеры в ответ на запросы в поддержку не могут дать вразумительного ответа и обещают разобраться в ситуации в течение ближайших дней.

Мнение аналитиков InvestFuture

📍Есть опасения, что руководство Lufthansa поспешило с позитивными прогнозами по возвращению бизнеса к допадемийным уровням. Количество случаев заболевания COVID-19 вновь растет, и не исключено, что карантинные ограничения вновь вернутся в нашу жизнь.

📍Впрочем, стремление компании быстрее покончить с долгами можно только приветствовать, и для акций Lufthansa это явный позитив.

Полную версию статьи читайте ниже👇

✏️ Как вам идея подробно разобрать компанию Lufthansa в рубрике “Распаковка” на нашем Youtube-канале?

#IF_акции_ЕС #IF_анализ

Акции немецкого авиаперевозчика Lufthansa #LHA с начала недели выросли более чем на 10%. Все дело в оптимистичных планах руководства и дополнительной эмиссии акций с целью погашения долгов.

Давайте разбираться!

❓Что же случилось?

Lufthansa объявила о выпуске новых акций для привлечения дополнительного капитала в размере €2,140 млрд. Деньги нужны, чтобы рассчитаться по кредитам, которые компании предоставило немецкое правительство в пандемийном 2020 году.

❓А почему растем?

Обычно на такие новости акции реагируют очень негативно, но компания организовала эту допэмиссию с максимальной заботой о действующих акционерах.

До 5 октября акционеры смогут обменять свои акции на новые по цене в €3,58 за бумагу. Таким образом, нынешние акционеры смогут получить новые акции с дисконтом более 70% к текущим ценам.

🇷🇺 Российские брокеры

Впрочем, все, что мы описали, — это лишь теория. На практике же российские инвесторы видят в своих портфелях убыток более чем в 20%. Сами брокеры в ответ на запросы в поддержку не могут дать вразумительного ответа и обещают разобраться в ситуации в течение ближайших дней.

Мнение аналитиков InvestFuture

📍Есть опасения, что руководство Lufthansa поспешило с позитивными прогнозами по возвращению бизнеса к допадемийным уровням. Количество случаев заболевания COVID-19 вновь растет, и не исключено, что карантинные ограничения вновь вернутся в нашу жизнь.

📍Впрочем, стремление компании быстрее покончить с долгами можно только приветствовать, и для акций Lufthansa это явный позитив.

Полную версию статьи читайте ниже👇

✏️ Как вам идея подробно разобрать компанию Lufthansa в рубрике “Распаковка” на нашем Youtube-канале?

#IF_акции_ЕС #IF_анализ

InvestFuture.ru

Lufthansa проводит допэмиссию. Что будет с акциями и акционерами? | InvestFuture

Акции немецкого авиаперевозчика Lufthansa (LHA) с начала недели выросли более чем на 10%

♨️ Какие акции купить в 4 квартале? Горячий список от Bloomberg

Сегодня агентство Bloomberg представило свой топ-10 компаний, заслуживающих внимания инвесторов в 4 квартале этого года.

Мы выделили для вас пять акций из этого списка, которые доступны российскому инвестору.

🇩🇪 Volkswagen #VOW

• Производство автомобилей

К 2023 году Volkswagen планирует обогнать Tesla по объемам выпуска электромобилей и стать одним из лидеров отрасли.

Кроме этого, в 2022 году автоконцерн может провести IPO своего бренда Porsche. По прогнозам Bloomberg, по итогам размещения Porsche будет оценена в €69-90 млрд.

🇨🇦 Lululemon #LULU

• Выпуск спортивной одежды

Аналитики Bloomberg считают, что компания уже в этом году выполнит свои цели по выручке, которые она поставила для себя на 2023 год.

В агентстве отмечают, что рынок может недооценивать долгосрочные перспективы Lululemon на рынках обуви, а также средств личной гигиены и косметических товаров.

🇺🇸 Roku #ROKU

• Смарт-ТВ

Как прогнозирует Bloomberg, рынок смарт-телевидения до 2023 года будет расти на 33% в год, и в этот период доля Roku на нем увеличится до 13% против 9% в 2020 году.

Также компания извлечет выгоду из растущего интереса к смарт-ТВ со стороны рекламной индустрии.

🇺🇸 Altria #MO

• Производство табачных изделий

В октябре Altria может объявить о намерении продать свою долю в пивоваренной компании AB InBev и пустить вырученные деньги (около $10 млрд) на выкуп собственных акций.

Более того, после этой продажи могут возобновиться переговоры о слиянии между Altria и Philip Morris #PM.

🇺🇸 Airbnb #ABNB

• Онлайн-сервис бронирования жилья и отелей

Туристические потоки постепенно восстанавливаются. Из-за роста популярности удаленной работы жилье арендуют на более длительный срок. В этом году Airbnb превосходит консенсус-прогнозы аналитиков, и ожидается, что эта тенденция сохранится в 2022 году.

✏️ Поделитесь в комментариях, какие из этих компаний уже есть у вас в портфеле?

#IF_акции_США #IF_акции_ЕС

Сегодня агентство Bloomberg представило свой топ-10 компаний, заслуживающих внимания инвесторов в 4 квартале этого года.

Мы выделили для вас пять акций из этого списка, которые доступны российскому инвестору.

🇩🇪 Volkswagen #VOW

• Производство автомобилей

К 2023 году Volkswagen планирует обогнать Tesla по объемам выпуска электромобилей и стать одним из лидеров отрасли.

Кроме этого, в 2022 году автоконцерн может провести IPO своего бренда Porsche. По прогнозам Bloomberg, по итогам размещения Porsche будет оценена в €69-90 млрд.

🇨🇦 Lululemon #LULU

• Выпуск спортивной одежды

Аналитики Bloomberg считают, что компания уже в этом году выполнит свои цели по выручке, которые она поставила для себя на 2023 год.

В агентстве отмечают, что рынок может недооценивать долгосрочные перспективы Lululemon на рынках обуви, а также средств личной гигиены и косметических товаров.

🇺🇸 Roku #ROKU

• Смарт-ТВ

Как прогнозирует Bloomberg, рынок смарт-телевидения до 2023 года будет расти на 33% в год, и в этот период доля Roku на нем увеличится до 13% против 9% в 2020 году.

Также компания извлечет выгоду из растущего интереса к смарт-ТВ со стороны рекламной индустрии.

🇺🇸 Altria #MO

• Производство табачных изделий

В октябре Altria может объявить о намерении продать свою долю в пивоваренной компании AB InBev и пустить вырученные деньги (около $10 млрд) на выкуп собственных акций.

Более того, после этой продажи могут возобновиться переговоры о слиянии между Altria и Philip Morris #PM.

🇺🇸 Airbnb #ABNB

• Онлайн-сервис бронирования жилья и отелей

Туристические потоки постепенно восстанавливаются. Из-за роста популярности удаленной работы жилье арендуют на более длительный срок. В этом году Airbnb превосходит консенсус-прогнозы аналитиков, и ожидается, что эта тенденция сохранится в 2022 году.

✏️ Поделитесь в комментариях, какие из этих компаний уже есть у вас в портфеле?

#IF_акции_США #IF_акции_ЕС

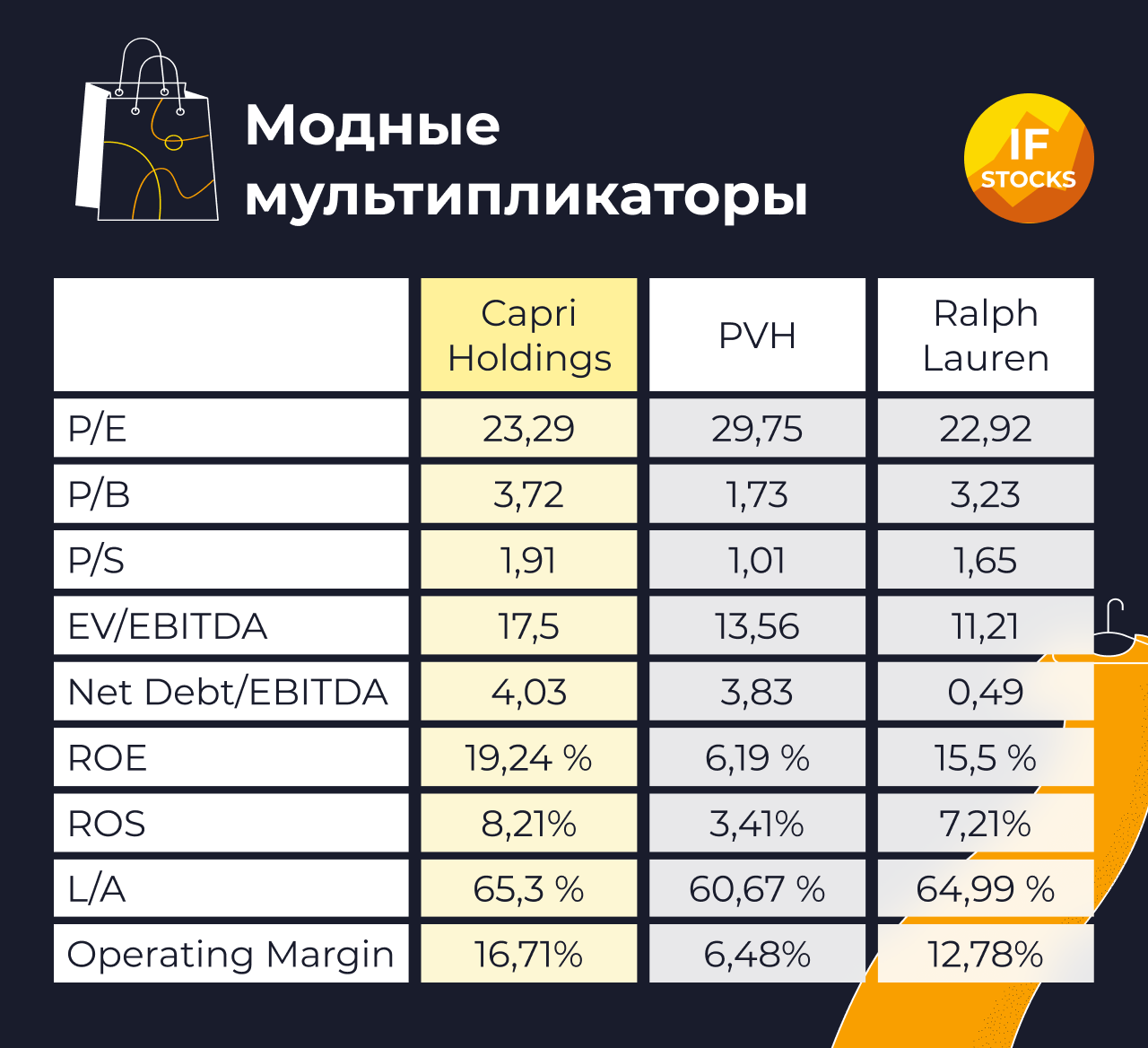

💰 Инвестиции в fashion-индустрию: модно ли это сегодня?

Fashion-бренды давно стали активно растущей частью потребительского сектора. Сегодня поговорим об инвестиционной привлекательности самых известных “модных” компаний, акции которых можно купить через СПб биржу.

HugoBoss #BOSS. Немецкая Hugo Boss AG производит дорогую мужскую и женскую одежду, обувь и аксессуары. Акции устойчиво растут с ноября 2020 года, хотя с 2015 года они находились в глобальном нисходящем тренде. Он был обусловлен снижением спроса на люксовые товары в Китае, и это сильно охладило пыл инвесторов.

PVH #PVH. Компания занимается производством дорогой одежды, владеет брендами Calvin Klein и TOMMY HILFIGER. Товары продаются более чем в 40 странах, в основном это Европа — 44%, США — 34%, Азия — 17%. Акции с момента падения в марте 2020 года выросли в 3 раза: до $122. За последний квартал компания отчиталась о росте продаж на 46% по отношению к прошлому году.

Ralph Lauren corporation #RL производит товары премиального сегмента в 5 категориях: одежда, аксессуары, парфюм, товары для дома и гостеприимства. 45% выручки приносят продажи в Северной Америке, 27% в Европе, 22% в Азии. Компания еще не восстановилась до своих исторических пиков в 2015 году.

Capri Holdings #CPRI. Это еще один представитель премиум-сегмента с целой копилкой брендов: Versace, Michael Kors и Jimmy Choo. Компания продаёт одежду, обувь и аксессуары. Акции Capri Holdings тоже показывают снижение с 2015 года. Но, как и другие люксовые бренды, компания вышла из нисходящего тренда и восстановились, показав рост котировок в 281%.

У всех четырёх компаний графики очень похожи: пиковые значения цен на акции в 2015 году, снижение вплоть до 2020, а затем уверенное восстановление после первой волны коронавирусных локдаунов.

По мультипликаторам наиболее привлекательна Capri Holdings. Прогнозная целевая цена на 12 месяцев составляет $75,57 долларов: +18% от сегодняшней цены. Прогноз основан на методе сравнительного анализа.

Аналитики InvestFuture подумали, что же будет залогом успеха для компаний из мира моды в будущем.

📍 В ближайшие 5 лет основными покупателями премиум одежды станут поколения Y и Z, с сильно увеличивающейся долей азиатских потребителей.

📍 Бренды классической одежды типа Hugo Boss в основном популярны у людей старше 35 лет. Эти бренды будут расти слабее, в отличии от конкурентов, нацеленных на молодую аудиторию.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

#IF_инвестиции #IF_акции_США #IF_акции_ЕС

Fashion-бренды давно стали активно растущей частью потребительского сектора. Сегодня поговорим об инвестиционной привлекательности самых известных “модных” компаний, акции которых можно купить через СПб биржу.

HugoBoss #BOSS. Немецкая Hugo Boss AG производит дорогую мужскую и женскую одежду, обувь и аксессуары. Акции устойчиво растут с ноября 2020 года, хотя с 2015 года они находились в глобальном нисходящем тренде. Он был обусловлен снижением спроса на люксовые товары в Китае, и это сильно охладило пыл инвесторов.

PVH #PVH. Компания занимается производством дорогой одежды, владеет брендами Calvin Klein и TOMMY HILFIGER. Товары продаются более чем в 40 странах, в основном это Европа — 44%, США — 34%, Азия — 17%. Акции с момента падения в марте 2020 года выросли в 3 раза: до $122. За последний квартал компания отчиталась о росте продаж на 46% по отношению к прошлому году.

Ralph Lauren corporation #RL производит товары премиального сегмента в 5 категориях: одежда, аксессуары, парфюм, товары для дома и гостеприимства. 45% выручки приносят продажи в Северной Америке, 27% в Европе, 22% в Азии. Компания еще не восстановилась до своих исторических пиков в 2015 году.

Capri Holdings #CPRI. Это еще один представитель премиум-сегмента с целой копилкой брендов: Versace, Michael Kors и Jimmy Choo. Компания продаёт одежду, обувь и аксессуары. Акции Capri Holdings тоже показывают снижение с 2015 года. Но, как и другие люксовые бренды, компания вышла из нисходящего тренда и восстановились, показав рост котировок в 281%.

У всех четырёх компаний графики очень похожи: пиковые значения цен на акции в 2015 году, снижение вплоть до 2020, а затем уверенное восстановление после первой волны коронавирусных локдаунов.

По мультипликаторам наиболее привлекательна Capri Holdings. Прогнозная целевая цена на 12 месяцев составляет $75,57 долларов: +18% от сегодняшней цены. Прогноз основан на методе сравнительного анализа.

Аналитики InvestFuture подумали, что же будет залогом успеха для компаний из мира моды в будущем.

📍 В ближайшие 5 лет основными покупателями премиум одежды станут поколения Y и Z, с сильно увеличивающейся долей азиатских потребителей.

📍 Бренды классической одежды типа Hugo Boss в основном популярны у людей старше 35 лет. Эти бренды будут расти слабее, в отличии от конкурентов, нацеленных на молодую аудиторию.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

#IF_инвестиции #IF_акции_США #IF_акции_ЕС

{kind=link}

⛽️ Газификация угля спустя 100 лет снова популярна. Кто в выигрыше?

Сегодня экологический тренд становится всё сильнее. Уголь в качестве топлива теряет свою популярность, поскольку от него больше всего вредных выбросов в атмосферу.

Как “примирить” уголь и экологию? Решение есть — технология газификации угля.

Как это работает?

Уголь продувается кислородом, паром или водяным паром. В итоге получается угольный газ.

Технология старая: в Англии её применяли ещё в 1880-х годах. Однако дешёвый природный газ на долгое время вытеснил с рынка угольный. Но сегодня он снова актуален.

Угрожает ли угольный газ традиционным рынкам?

По данным ReportLinker, мировой рынок газифицированного угля в период 2021-2025 годов вырастет на 21%. Рынок добычи угля же ожидает рост около 2%.

Как видим, газификация угля будет расти быстрее, чем его добыча.

Какие компании выиграют от роста популярности угольного газа?

Лидеры в сфере газификации угля:

• Air Products and Chemicals #APD

• Siemens Energy AG (головная компания Siemens AG #SIE)

• KBR #KBR

• Sasol Ltd #SOL

Неквалифицированным инвесторам для покупки в РФ доступны только первые две компании. Siemens Energy напрямую купить не получится, но головная компания конгломерата Siemens доступна на бирже СПБ

Какая из них привлекательнее?

Мнение аналитиков InvestFuture

📍 Лучше всего смотрится Air Products and Chemicals. У компании хороший уровень рентабельности при невысокой долговой нагрузке. Соотношение чистого долга к EBITDA не вызывает опасений. Конесенсус-прогноз по стоимости акций +7%.

📍 Вторая по привлекательности — Siemens Energy. Поскольку компания еще на этапе восстановления, ее потенциал роста выше. Консенсус-прогноз — рост цены акций на 30% от текущего уровня.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

#IF_сектор #IF_акции_ЕС #IF_акции_США

Сегодня экологический тренд становится всё сильнее. Уголь в качестве топлива теряет свою популярность, поскольку от него больше всего вредных выбросов в атмосферу.

Как “примирить” уголь и экологию? Решение есть — технология газификации угля.

Как это работает?

Уголь продувается кислородом, паром или водяным паром. В итоге получается угольный газ.

Технология старая: в Англии её применяли ещё в 1880-х годах. Однако дешёвый природный газ на долгое время вытеснил с рынка угольный. Но сегодня он снова актуален.

Угрожает ли угольный газ традиционным рынкам?

По данным ReportLinker, мировой рынок газифицированного угля в период 2021-2025 годов вырастет на 21%. Рынок добычи угля же ожидает рост около 2%.

Как видим, газификация угля будет расти быстрее, чем его добыча.

Какие компании выиграют от роста популярности угольного газа?

Лидеры в сфере газификации угля:

• Air Products and Chemicals #APD

• Siemens Energy AG (головная компания Siemens AG #SIE)

• KBR #KBR

• Sasol Ltd #SOL

Неквалифицированным инвесторам для покупки в РФ доступны только первые две компании. Siemens Energy напрямую купить не получится, но головная компания конгломерата Siemens доступна на бирже СПБ

Какая из них привлекательнее?

Мнение аналитиков InvestFuture

📍 Лучше всего смотрится Air Products and Chemicals. У компании хороший уровень рентабельности при невысокой долговой нагрузке. Соотношение чистого долга к EBITDA не вызывает опасений. Конесенсус-прогноз по стоимости акций +7%.

📍 Вторая по привлекательности — Siemens Energy. Поскольку компания еще на этапе восстановления, ее потенциал роста выше. Консенсус-прогноз — рост цены акций на 30% от текущего уровня.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

#IF_сектор #IF_акции_ЕС #IF_акции_США

{kind=link}

💎 У Louis Vuitton рекордная выручка. Кризис миновал?

На днях компания Moët Hennessy - Louis Vuitton #LVMH, крупнейший мировой производитель роскоши, поразила всех результатами за 2021 год. Выручка побила все рекорды. LVMH – лидер по продажам роскоши: 75 брендов одежды, модных аксессуаров, часов и украшений, косметики и парфюма, дорогого алкоголя.

Если люди так активно бросились все это скупать – значит, пандемийный кризис миновал?

Что было в прошлые кризисы?

В нулевых годах, во время кризиса доткомов, у LVMH был рост по объемам продаж. В 2008 году, во время мирового финансового кризиса – небольшая стагнация, но уже с 2010 года снова рост.

Подобную картину мы видим и в 2020 году. Пандемия ударила по выручке сильнее, чем кризис 2008 года, ведь закрылись многие физические бутики. Но в прошлом году ограничения сократились, и LVMH быстро «отыграла» всё обратно.

Как компании удаётся быть всегда на плаву?

Её владелец Бернар Арно, третий человек в списке Forbes с состоянием в $192 млрд – известный «поедатель бизнесов». Его главное оружие – умелые сделки M&A, слияния и поглощения. За последние 20 лет компания провела более 30 поглощений, в том числе крупных брендов. Такие приобретения позволяли компании заходить в новые сектора.

Мнение аналитиков InvestFuture

📍 Сложно провести корреляцию между восстановлением спроса на товары LVMH и восстановлением экономики. Бизнес компании не является цикличным и благодаря грамотному менеджменту, компании удавалось расти даже в кризисные времена.

📍 Кризис – это не для всех плохо, богатые часто становятся ещё богаче, и у них есть деньги на роскошь. Например, в России в 2021 году рекорды по продажам установили производители элитных автомобилей Rolls-Royce #RR и Bentley #BSY.

Подробный разбор читайте на сайте InvestFuture

#IF_отчеты #IF_акции_ЕС

На днях компания Moët Hennessy - Louis Vuitton #LVMH, крупнейший мировой производитель роскоши, поразила всех результатами за 2021 год. Выручка побила все рекорды. LVMH – лидер по продажам роскоши: 75 брендов одежды, модных аксессуаров, часов и украшений, косметики и парфюма, дорогого алкоголя.

Если люди так активно бросились все это скупать – значит, пандемийный кризис миновал?

Что было в прошлые кризисы?

В нулевых годах, во время кризиса доткомов, у LVMH был рост по объемам продаж. В 2008 году, во время мирового финансового кризиса – небольшая стагнация, но уже с 2010 года снова рост.

Подобную картину мы видим и в 2020 году. Пандемия ударила по выручке сильнее, чем кризис 2008 года, ведь закрылись многие физические бутики. Но в прошлом году ограничения сократились, и LVMH быстро «отыграла» всё обратно.

Как компании удаётся быть всегда на плаву?

Её владелец Бернар Арно, третий человек в списке Forbes с состоянием в $192 млрд – известный «поедатель бизнесов». Его главное оружие – умелые сделки M&A, слияния и поглощения. За последние 20 лет компания провела более 30 поглощений, в том числе крупных брендов. Такие приобретения позволяли компании заходить в новые сектора.

Мнение аналитиков InvestFuture

📍 Сложно провести корреляцию между восстановлением спроса на товары LVMH и восстановлением экономики. Бизнес компании не является цикличным и благодаря грамотному менеджменту, компании удавалось расти даже в кризисные времена.

📍 Кризис – это не для всех плохо, богатые часто становятся ещё богаче, и у них есть деньги на роскошь. Например, в России в 2021 году рекорды по продажам установили производители элитных автомобилей Rolls-Royce #RR и Bentley #BSY.

Подробный разбор читайте на сайте InvestFuture

#IF_отчеты #IF_акции_ЕС

{kind=link}

🚗 Обзор рынка электрокаров: совпадают ли прогнозы аналитиков и производителей?

Согласно обновленному прогнозу Gartner, в 2022 году будет продано 6,4 млн электромобилей (вместе с гибридами) — это в 1,6 раз больше, чем в 2021. 95% продаж придется на легковые авто. Однако мир сталкивается с нехваткой коммерческих автомобилей — поэтому продажи фургонов и тяжелых грузовиков будут расти быстрее всего.

Прогноз основан на сценарии развития событий, при котором производители продолжат испытывать проблемы с поставками комплектующих и нехватку полупроводников. В тройке лидеров спроса по-прежнему будут Китай, Западная Европа и Северная Америка.

А каковы прогнозы автостроителей?

Если обобщить планы производителей, общий прогноз продаж на 2022 год получается немного выше, чем у Gartner, а именно 7,1 млн электрических авто.

В группе крупных автоконцернов (#TM, #TSLA, #VOW, #BMW, #F, #GM) ожидают рост продаж в сегменте на 20-25%. У “растущих” компаний (#NIO, #XPEV, #LI) прогнозируется рост продаж в среднем на 45-50%.

Кто в лидерах?

Места в тройке лидеров по ожидаемым объемам продаж электрокаров в 2022 году распределились так:

• Toyota — 3,2 млн авто

• Tesla — 1,2 млн авто

• Volkswagen — 867 тыс авто

📍 Наибольшую роль в развитии рынка будет играть субсидирование со стороны государств и регулирования рынка — например, ограничения на продажи авто на ДВС, как это сделали в Великобритании.

#IF_сектор #IF_акции_США #IF_акции_АТР #IF_акции_ЕС

Согласно обновленному прогнозу Gartner, в 2022 году будет продано 6,4 млн электромобилей (вместе с гибридами) — это в 1,6 раз больше, чем в 2021. 95% продаж придется на легковые авто. Однако мир сталкивается с нехваткой коммерческих автомобилей — поэтому продажи фургонов и тяжелых грузовиков будут расти быстрее всего.

Прогноз основан на сценарии развития событий, при котором производители продолжат испытывать проблемы с поставками комплектующих и нехватку полупроводников. В тройке лидеров спроса по-прежнему будут Китай, Западная Европа и Северная Америка.

А каковы прогнозы автостроителей?

Если обобщить планы производителей, общий прогноз продаж на 2022 год получается немного выше, чем у Gartner, а именно 7,1 млн электрических авто.

В группе крупных автоконцернов (#TM, #TSLA, #VOW, #BMW, #F, #GM) ожидают рост продаж в сегменте на 20-25%. У “растущих” компаний (#NIO, #XPEV, #LI) прогнозируется рост продаж в среднем на 45-50%.

Кто в лидерах?

Места в тройке лидеров по ожидаемым объемам продаж электрокаров в 2022 году распределились так:

• Toyota — 3,2 млн авто

• Tesla — 1,2 млн авто

• Volkswagen — 867 тыс авто

📍 Наибольшую роль в развитии рынка будет играть субсидирование со стороны государств и регулирования рынка — например, ограничения на продажи авто на ДВС, как это сделали в Великобритании.

#IF_сектор #IF_акции_США #IF_акции_АТР #IF_акции_ЕС

📈 Литий подорожал на 600%, а акции добытчиков и не думают расти

Рост цен на карбонат лития продолжается. За последний год они выросли на 600%, а за один лишь март — на 29%. Сейчас карбонат лития торгуется примерно по $78 тысяч за тонну.

Скорее всего, цена и дальше будет расти. Ведь крупнейший в мире производитель литиевых аккумуляторов Contemporary Amperex Technology Company #300750 сообщил о нехватке сырья. А австралийские добытчики в конце прошлого года увеличили интенсивность разведки новых месторождений лития. То есть, имеющихся уже не хватает.

Литий дорожает из-за электромобилей

Спрос на литий с 2020 года активно растёт вслед за их популярностью. Правительства США и Европы вводят льготные программы и стимулируют спрос населения на электромобили. К тому же, электрокары становятся все более дешевой альтернативой благодаря росту цен на бензин. Он, в свою очередь, дорожает вслед за нефтью, а она бьёт рекорды: около $130 за баррель.

За последние 2 года практически все мировые топ-производители автомобилей заявили о полном переходе на производство электромобилей до 2030 года, с планами полного отказа от авто на бензине и дизеле.

Какие компании выиграют от роста цен на литий?

Неквалифицированные инвесторы могут подумать о долгосрочной покупке через СПБ биржу акций американских компании Albemarle #ALB или Lithium Americas #LAC, которые производят этот металл. Также на росте популярности электромобилей можно заработать, купив акции их производителей: американской Tesla #TSLA, азиатской Li Auto #LI или европейской Stelantis #STLA.

Самые искушённые инвесторы могут использовать брокерский счет с доступом к гонконгской фондовой бирже. Ведь 70% наиболее крупных мировых производителей лития находятся в Китае, и их акции котируются на бирже Гонконга.

Подробный разбор читайте на сайте InvestFuture

#IF_сектор #IF_акции_США #IF_акции_ЕС #IF_акции_АТР

Рост цен на карбонат лития продолжается. За последний год они выросли на 600%, а за один лишь март — на 29%. Сейчас карбонат лития торгуется примерно по $78 тысяч за тонну.

Скорее всего, цена и дальше будет расти. Ведь крупнейший в мире производитель литиевых аккумуляторов Contemporary Amperex Technology Company #300750 сообщил о нехватке сырья. А австралийские добытчики в конце прошлого года увеличили интенсивность разведки новых месторождений лития. То есть, имеющихся уже не хватает.

Литий дорожает из-за электромобилей

Спрос на литий с 2020 года активно растёт вслед за их популярностью. Правительства США и Европы вводят льготные программы и стимулируют спрос населения на электромобили. К тому же, электрокары становятся все более дешевой альтернативой благодаря росту цен на бензин. Он, в свою очередь, дорожает вслед за нефтью, а она бьёт рекорды: около $130 за баррель.

За последние 2 года практически все мировые топ-производители автомобилей заявили о полном переходе на производство электромобилей до 2030 года, с планами полного отказа от авто на бензине и дизеле.

Какие компании выиграют от роста цен на литий?

Неквалифицированные инвесторы могут подумать о долгосрочной покупке через СПБ биржу акций американских компании Albemarle #ALB или Lithium Americas #LAC, которые производят этот металл. Также на росте популярности электромобилей можно заработать, купив акции их производителей: американской Tesla #TSLA, азиатской Li Auto #LI или европейской Stelantis #STLA.

Самые искушённые инвесторы могут использовать брокерский счет с доступом к гонконгской фондовой бирже. Ведь 70% наиболее крупных мировых производителей лития находятся в Китае, и их акции котируются на бирже Гонконга.

Подробный разбор читайте на сайте InvestFuture

#IF_сектор #IF_акции_США #IF_акции_ЕС #IF_акции_АТР