📄 Отчетность Nike (#NKE) за второй квартал 2021 финансового года

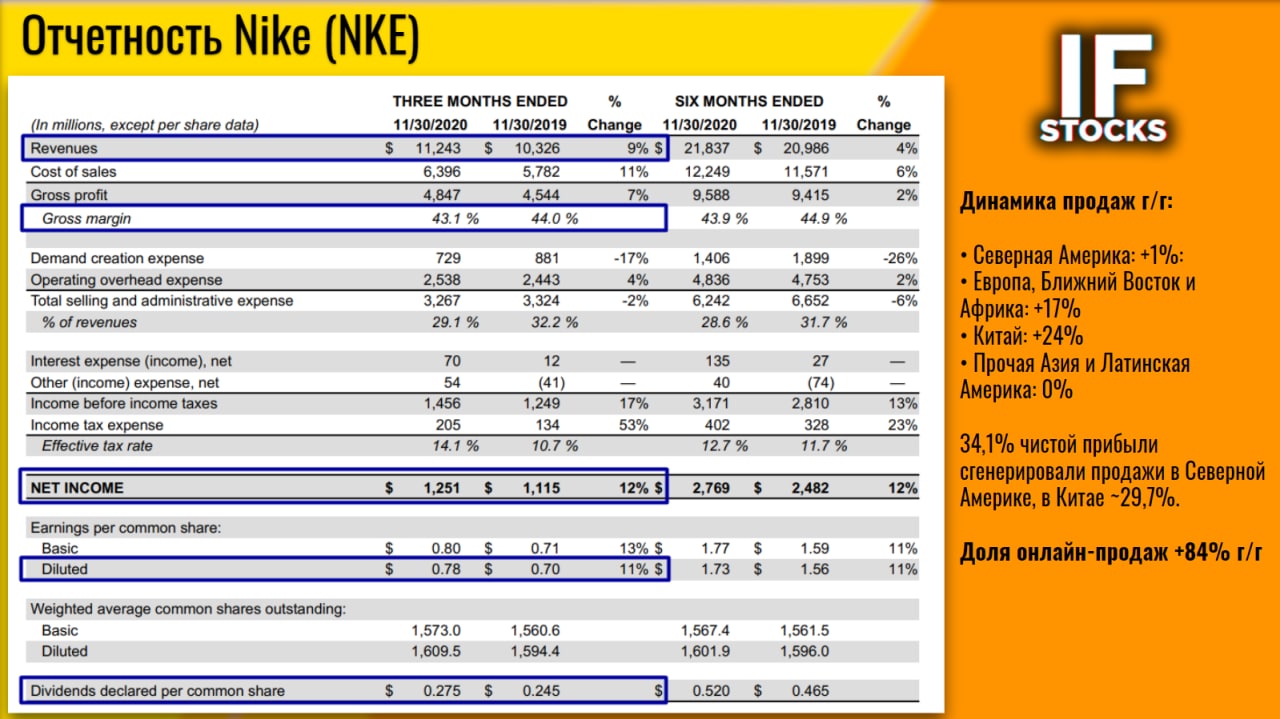

• Выручка: $11 243 млн (+9% г/г) - лучше прогноза на $730 млн.

• Валовая рентабельность 43,1% (-0,9 п.п.)

• Маркетинговые и административные расходы: $3 267 млн (-2% г/г), 29,1% от выручки

• Чистая прибыль: $1 251 млн (+12%)

• Разводненная EPS: $0,78 (11%) - лучше прогноза на $0,16

• Объявленный дивиденд на акцию: $0,275 (+12,25%)

🔍 У Nike самый высокий уровень прибыльности в обувном секторе, но и оценка - дороже всех:

• PS 5.12х против 1,25х по сектору

• P/E 47х против 22х по сектору

• EV / EBITDA (TTM) 47х против 16х по сектору

✅ Nike грамотно распоряжается капиталом: рентабельность инвестированного капитала очень высокая — ROIC 24,3%

• Акционерный капитал 10,64 млрд (+14% г/г)

• Наличные и эквиваленты 8 635 млн (+181% г/г),

• Краткосрочные инвестиции 3 177 млн (+635% г/г)

• Товарно-материальные запасы 6 114 млн (-2% г/г)

• Долг: 10 473 млн (+30% г/г)

Рост наличных, эквивалентов и краткосрочных инвестиций обусловлен поступлениями от выпуска корпоративных облигаций и положительного свободного денежного потока.

#IF_отчеты #IF_акции_США

• Выручка: $11 243 млн (+9% г/г) - лучше прогноза на $730 млн.

• Валовая рентабельность 43,1% (-0,9 п.п.)

• Маркетинговые и административные расходы: $3 267 млн (-2% г/г), 29,1% от выручки

• Чистая прибыль: $1 251 млн (+12%)

• Разводненная EPS: $0,78 (11%) - лучше прогноза на $0,16

• Объявленный дивиденд на акцию: $0,275 (+12,25%)

🔍 У Nike самый высокий уровень прибыльности в обувном секторе, но и оценка - дороже всех:

• PS 5.12х против 1,25х по сектору

• P/E 47х против 22х по сектору

• EV / EBITDA (TTM) 47х против 16х по сектору

✅ Nike грамотно распоряжается капиталом: рентабельность инвестированного капитала очень высокая — ROIC 24,3%

• Акционерный капитал 10,64 млрд (+14% г/г)

• Наличные и эквиваленты 8 635 млн (+181% г/г),

• Краткосрочные инвестиции 3 177 млн (+635% г/г)

• Товарно-материальные запасы 6 114 млн (-2% г/г)

• Долг: 10 473 млн (+30% г/г)

Рост наличных, эквивалентов и краткосрочных инвестиций обусловлен поступлениями от выпуска корпоративных облигаций и положительного свободного денежного потока.

#IF_отчеты #IF_акции_США

{kind=link}

🏀 Вышел отчет Nike: была ли доказана сила бренда?

Как и у многих американских компаний, финансовый год Nike сдвинут относительно привычного календаря. Компания представила отчет за 3 квартал и 9 месяцев 2021 финансового года (2021-FY).

📈 На фоне незначительного роста выручки за 9 месяцев на 4% до $31,1 млрд, чистая прибыль достигла $4,2 млрд ($2,62 на акцию), продемонстрировав скачок на 27% к аналогичному периоду прошлого года.

Наибольший вклад в рост выручки внесли продажи в Китае, +26% год к году. Однако отрицательная динамика в прочих Азиатских странах и Латинской Америки практически полностью нивелировали это.

За счет роста доли онлайн-продаж и сокращения затрат на дистрибьюторов, коммерческие и административные расходы снизились на 7%, а расходы на "создание спроса" упали на 24% за счет уменьшения затрат на рекламу и маркетинг.

Объем ликвидности вырос с $3,2 до $12,5 млрд. Часть роста обязана увеличению долгосрочного долга с $3,5 до $9,4 млрд. Менеджмент хочет возобновить buyback. #NKE аккумулирует ликвидность для этих целей заранее, пользуясь периодом низких процентных ставок.

Мнение аналитиков InvestFuture

📍 Если заданная тенденция сокращения затрат сохранится, то даже при стагнации выручки Nike имеет потенциал роста маржинальности.

📍 С учетом прогнозируемой в 2022 финансовом году чистой прибыли на акцию в размере $3,944, компания торгуется с форвардным Р/Е 49х.

📍 Судя по столь щедрой премии к любой разумной оценке, капитализация Nike держится на ожидании buyback и вере любителей бренда, а не на каких-либо практических оценках, даже с учетом фокуса на рост маржинальности.

Не является торговым сигналом или рекомендацией

Смотреть распаковку!

#IF_акции_США #IF_обзор #IF_отчеты

Как и у многих американских компаний, финансовый год Nike сдвинут относительно привычного календаря. Компания представила отчет за 3 квартал и 9 месяцев 2021 финансового года (2021-FY).

📈 На фоне незначительного роста выручки за 9 месяцев на 4% до $31,1 млрд, чистая прибыль достигла $4,2 млрд ($2,62 на акцию), продемонстрировав скачок на 27% к аналогичному периоду прошлого года.

Наибольший вклад в рост выручки внесли продажи в Китае, +26% год к году. Однако отрицательная динамика в прочих Азиатских странах и Латинской Америки практически полностью нивелировали это.

За счет роста доли онлайн-продаж и сокращения затрат на дистрибьюторов, коммерческие и административные расходы снизились на 7%, а расходы на "создание спроса" упали на 24% за счет уменьшения затрат на рекламу и маркетинг.

Объем ликвидности вырос с $3,2 до $12,5 млрд. Часть роста обязана увеличению долгосрочного долга с $3,5 до $9,4 млрд. Менеджмент хочет возобновить buyback. #NKE аккумулирует ликвидность для этих целей заранее, пользуясь периодом низких процентных ставок.

Мнение аналитиков InvestFuture

📍 Если заданная тенденция сокращения затрат сохранится, то даже при стагнации выручки Nike имеет потенциал роста маржинальности.

📍 С учетом прогнозируемой в 2022 финансовом году чистой прибыли на акцию в размере $3,944, компания торгуется с форвардным Р/Е 49х.

📍 Судя по столь щедрой премии к любой разумной оценке, капитализация Nike держится на ожидании buyback и вере любителей бренда, а не на каких-либо практических оценках, даже с учетом фокуса на рост маржинальности.

Не является торговым сигналом или рекомендацией

Смотреть распаковку!

#IF_акции_США #IF_обзор #IF_отчеты

📌 Главное за неделю. #IF_главное

📜 Volkswagen претендует на электромобильную корону

📄 Сезон отчетности продолжается. Взглянули и проанализировали #MGNT, #AGRO, #FDX, #FIVE и #NKE

💡 Посмотрели динамику идей от IF Stocks

⚽️ Насколько целесообразно инвестировать в футбольные клубы? Разобрали Манчестер Юнайтед и Боруссию Дортмунд

🚀 Microsoft создал драйвер для огромного роста. Может ли компания вырваться в лидеры VR?

🇩🇪 Продолжили копать немцев и рассмотрели бизнес #IFX и #DTE

🇷🇺 Оценили российские компании: Часть 1 / Часть 2 / Часть 3 / Часть 4

📜 Volkswagen претендует на электромобильную корону

📄 Сезон отчетности продолжается. Взглянули и проанализировали #MGNT, #AGRO, #FDX, #FIVE и #NKE

💡 Посмотрели динамику идей от IF Stocks

⚽️ Насколько целесообразно инвестировать в футбольные клубы? Разобрали Манчестер Юнайтед и Боруссию Дортмунд

🚀 Microsoft создал драйвер для огромного роста. Может ли компания вырваться в лидеры VR?

🇩🇪 Продолжили копать немцев и рассмотрели бизнес #IFX и #DTE

🇷🇺 Оценили российские компании: Часть 1 / Часть 2 / Часть 3 / Часть 4

🏃Стоит ли покупать Peloton на слухах о поглощении?

В СМИ промелькнули новости, что Amazon и Nike рассматривают покупку компании Peloton — известного производителя велотренажеров и беговых дорожек.

На слухах акции #PTON подскочили на 45%, хотя потом отыграли назад часть роста.

А подробнее?

По сообщениям The Wall Street Journal, #AMZN общалась с консультантами по поводу потенциального поглощения Peloton.

Покупку этой компании обсуждают и в #NKE, хотя изучение сделки пока находится на начальных стадиях. Кстати, Nike уже однажды рассматривала приобретение Peloton, но в итоге отказалась от этой идеи. Это было в 2019 году, когда компания еще не была публичной.

Amazon и Nike пока не заявляли о своих намерениях официально и отказываются комментировать слухи. Сама Peloton никаких предложений о покупке пока тоже не получала. Впрочем, неделю назад Blackwells Capital, крупный акционер Peloton, заявил, что компания может стать интересной для крупных технологических и фитнес-ориентированных компаний.

Однако если предложение все-таки поступит, сделка будет невозможна без одобрения со стороны гендиректора Peloton Джона Фоули и миноритарных акционеров, которым принадлежит более 80% голосующих акций компании.

Стоит ли покупать акции на слухах?

Пока в истории с возможным поглощением Peloton слишком много неизвестных. Мы не знаем:

• действительно ли Amazon и Nike обдумывают эту сделку

• даст ли Peloton согласие на свое поглощение

• будет ли получено одобрение от регулирующих органов.

Таким образом, далеко не факт, что эта сделка действительно состоится. История знает немало примеров срыва подобных соглашений. Покупка акций на слухах может привести к большим потерям, если эти слухи окажутся ложными.

А есть примеры?

Полно! Например, в 2007 году Bloomberg сообщил о планируемом поглощении золотодобывающей компании Gold Fields, на фоне чего ее акции подскочили на 11%. Но впоследствии новость оказалась фейком, и котировки #GFI вернулись на прежние уровни.

Еще один случай. В 2015 году #PFE планировала покупку компании Allergan, но регуляторы США ввели новые правила, затрудняющие такие слияния. В итоге сделка не состоялась, а обе компании потеряли на комиссионных более $200 млн.

Подробный разбор читайте на сайте InvestFuture

#IF_акции_США

В СМИ промелькнули новости, что Amazon и Nike рассматривают покупку компании Peloton — известного производителя велотренажеров и беговых дорожек.

На слухах акции #PTON подскочили на 45%, хотя потом отыграли назад часть роста.

А подробнее?

По сообщениям The Wall Street Journal, #AMZN общалась с консультантами по поводу потенциального поглощения Peloton.

Покупку этой компании обсуждают и в #NKE, хотя изучение сделки пока находится на начальных стадиях. Кстати, Nike уже однажды рассматривала приобретение Peloton, но в итоге отказалась от этой идеи. Это было в 2019 году, когда компания еще не была публичной.

Amazon и Nike пока не заявляли о своих намерениях официально и отказываются комментировать слухи. Сама Peloton никаких предложений о покупке пока тоже не получала. Впрочем, неделю назад Blackwells Capital, крупный акционер Peloton, заявил, что компания может стать интересной для крупных технологических и фитнес-ориентированных компаний.

Однако если предложение все-таки поступит, сделка будет невозможна без одобрения со стороны гендиректора Peloton Джона Фоули и миноритарных акционеров, которым принадлежит более 80% голосующих акций компании.

Стоит ли покупать акции на слухах?

Пока в истории с возможным поглощением Peloton слишком много неизвестных. Мы не знаем:

• действительно ли Amazon и Nike обдумывают эту сделку

• даст ли Peloton согласие на свое поглощение

• будет ли получено одобрение от регулирующих органов.

Таким образом, далеко не факт, что эта сделка действительно состоится. История знает немало примеров срыва подобных соглашений. Покупка акций на слухах может привести к большим потерям, если эти слухи окажутся ложными.

А есть примеры?

Полно! Например, в 2007 году Bloomberg сообщил о планируемом поглощении золотодобывающей компании Gold Fields, на фоне чего ее акции подскочили на 11%. Но впоследствии новость оказалась фейком, и котировки #GFI вернулись на прежние уровни.

Еще один случай. В 2015 году #PFE планировала покупку компании Allergan, но регуляторы США ввели новые правила, затрудняющие такие слияния. В итоге сделка не состоялась, а обе компании потеряли на комиссионных более $200 млн.

Подробный разбор читайте на сайте InvestFuture

#IF_акции_США