📉 Amazon упал. А чего все испугались то?

После публикации отчета, акции Amazon #AMZN рухнули почти на 7%. Давайте разберемся, действительно ли у компании все так плохо или инвесторы снова делают из мухи слона?

Основной причиной падения стали, как неудивительно, завышенные ожидания. Инвесторы ждали, что компания будет наращивать свои доходы гигантскими темпами, как в 2020, однако не учли одного важного момента.

Коронавирусные ограничения снимаются и часть продаж переходит из онлайна в в розничные магазины. Отсюда и более низкий прирост выручки в сегменте онлайн-продаж.

Тем не менее, во втором квартале выручка все равно выросла на приличные 27% год к году до 113,1 млрд долларов. Хотя аналитики ожидали еще больших 115,2 млрд долларов.

👍 Не все так плохо

Несмотря на то, что сегмент электронной коммерции растет не так быстро, облачный сегмент Amazon Web Services с лихвой восполняет утраты. Выручка в этом сегменте выросла на 37% до 14,81 млрд долларов.

Это направление более важное, чем онлайн-ритейл, поскольку оно более прибыльное. При том, что доля AWS в общей выручке составляет всего 13%, этот сегмент приносит больше половины операционной прибыли Amazon.

👎 Замедляемся

Руководство понизило свои прогнозы по выручки на следующие кварталы. В 3 квартале компания ожидает чистые продажи от 106 до 112 млрд долларов, что предполагает рост на 10-16%. Ранее аналитики прогнозировали рост до 119,2 млрд долларов.

Мнение аналитиков InvestFuture

📍Эмоциональная реакция на рынке вызвана в большей степени изменением прогнозов компании по поводу темпов роста продаж. Однако пересмотр прогнозов не является критичным, наоборот, он выглядит вполне логичным и полностью отражает ситуацию по снятию карантинных мер.

📍Мы также отмечаем рост в более прибыльном облачном сегменте, где компания продолжает расширяться и выходить на новые рынки.

#IF_анализ #IF_акции_США

После публикации отчета, акции Amazon #AMZN рухнули почти на 7%. Давайте разберемся, действительно ли у компании все так плохо или инвесторы снова делают из мухи слона?

Основной причиной падения стали, как неудивительно, завышенные ожидания. Инвесторы ждали, что компания будет наращивать свои доходы гигантскими темпами, как в 2020, однако не учли одного важного момента.

Коронавирусные ограничения снимаются и часть продаж переходит из онлайна в в розничные магазины. Отсюда и более низкий прирост выручки в сегменте онлайн-продаж.

Тем не менее, во втором квартале выручка все равно выросла на приличные 27% год к году до 113,1 млрд долларов. Хотя аналитики ожидали еще больших 115,2 млрд долларов.

👍 Не все так плохо

Несмотря на то, что сегмент электронной коммерции растет не так быстро, облачный сегмент Amazon Web Services с лихвой восполняет утраты. Выручка в этом сегменте выросла на 37% до 14,81 млрд долларов.

Это направление более важное, чем онлайн-ритейл, поскольку оно более прибыльное. При том, что доля AWS в общей выручке составляет всего 13%, этот сегмент приносит больше половины операционной прибыли Amazon.

👎 Замедляемся

Руководство понизило свои прогнозы по выручки на следующие кварталы. В 3 квартале компания ожидает чистые продажи от 106 до 112 млрд долларов, что предполагает рост на 10-16%. Ранее аналитики прогнозировали рост до 119,2 млрд долларов.

Мнение аналитиков InvestFuture

📍Эмоциональная реакция на рынке вызвана в большей степени изменением прогнозов компании по поводу темпов роста продаж. Однако пересмотр прогнозов не является критичным, наоборот, он выглядит вполне логичным и полностью отражает ситуацию по снятию карантинных мер.

📍Мы также отмечаем рост в более прибыльном облачном сегменте, где компания продолжает расширяться и выходить на новые рынки.

#IF_анализ #IF_акции_США

{kind=link}

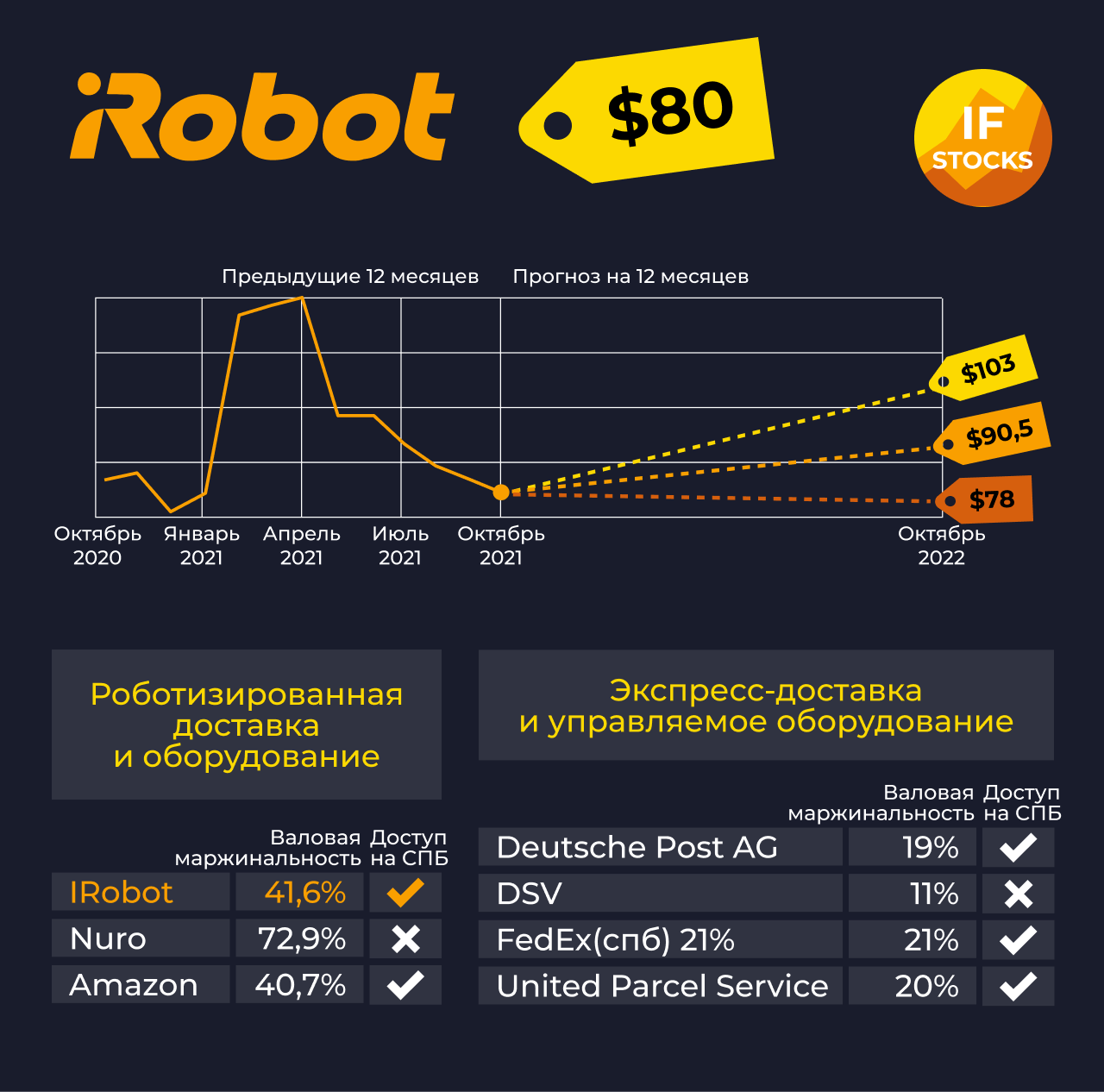

💰 Сервисы доставки вырастут в 10 раз за счёт роботов

Внедрение роботов в производство и бизнес началось в 21 веке. Для многих логистических компаний роботизация стала особенно мощным скачком и конкурентным преимуществом.

Чем робот лучше курьера?

Роботизация снижает себестоимость доставки, ведь роботу не надо платить. Также она повышает скорость, а это рост уровня сервиса.

Сильнее всего роботизация коснулась гостиничного бизнеса, логистики, e-commerce, здравоохранения.

Какие перспективы у роботов?

По данным Verified Market Research, в 2019 году рынок автономных роботов составлял всего 24,3 млн долларов. Ожидается, что к 2027 году он достигнет 236,4 млн долларов. То есть, вырастет в 10 раз! Это +34,3% в год.

А вот рынок классической экспресс-доставки будет расти по 6,4% в год.

По исследованию Allied Market Research, глобальный рынок экспресс-доставки к 2027 году должен увеличиться почти вдвое.

Роботы увеличивают прибыль

В среднем у крупных компаний экспресс-доставки маржинальность около 20%. А у тех, которые используют автономную или полуавтономную роботизацию, маржинальность от 40%. Как видим, роботизация крайне эффективна!

В курьерской отрасли она снижает затраты на доставку ещё больше: на 80-90%, и очень сильно экономит время.

Аналитики InvestFuture изучили, какие сервисы доставки интересны для инвестора:

📍 Опираясь на консенсус-оценки, из числа классических курьерских компаний выделим FedEx #FDX.

📍 Из тех, что используют роботов, лучше других смотрятся iRobot Corp, Brooks Automation Inc и Amazon.

📍 Среди китайских представителей особняком стоит #JD. Компания одной из первых в мире применила технологию автономного вождения на дорогах общего пользования без участия человека. Компания также активно вкладывается в разработку дронов для доставки посылок в труднодоступные районы.

📍 Интересна с этой точки зрения и Яндекс #YNDX, которая запускает пилотную программу Yandex NV для Почты России. Но учитывая жесткое регулирование воздушного пространства в нашей стране, активное применение подобных технологий не видится ближайшей перспективой.

Однако в США, где 2/3 населения живет в частных домах, доставка дронами выглядит весьма перспективной.

Мы видим на цифрах реальных компаний, что роботизация снижает себестоимость доставки, позволяет тратить больше денег на разработку продуктов и маркетинг.

Новая реальность, которую «подарил» нам коронавирус, снижает желание людей контактировать с курьерами. Это может стать дополнительным стимулом для более активного развития доставки роботами.

Кто быстрее внедрит роботов, тот и получит весь рынок.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

✏️ Пишите в комментариях, как скоро роботы вытеснят человеческий труд?

#IF_анализ #IF_сектор #IF_акции_США #IRBT #BRKS #AMZN

Внедрение роботов в производство и бизнес началось в 21 веке. Для многих логистических компаний роботизация стала особенно мощным скачком и конкурентным преимуществом.

Чем робот лучше курьера?

Роботизация снижает себестоимость доставки, ведь роботу не надо платить. Также она повышает скорость, а это рост уровня сервиса.

Сильнее всего роботизация коснулась гостиничного бизнеса, логистики, e-commerce, здравоохранения.

Какие перспективы у роботов?

По данным Verified Market Research, в 2019 году рынок автономных роботов составлял всего 24,3 млн долларов. Ожидается, что к 2027 году он достигнет 236,4 млн долларов. То есть, вырастет в 10 раз! Это +34,3% в год.

А вот рынок классической экспресс-доставки будет расти по 6,4% в год.

По исследованию Allied Market Research, глобальный рынок экспресс-доставки к 2027 году должен увеличиться почти вдвое.

Роботы увеличивают прибыль

В среднем у крупных компаний экспресс-доставки маржинальность около 20%. А у тех, которые используют автономную или полуавтономную роботизацию, маржинальность от 40%. Как видим, роботизация крайне эффективна!

В курьерской отрасли она снижает затраты на доставку ещё больше: на 80-90%, и очень сильно экономит время.

Аналитики InvestFuture изучили, какие сервисы доставки интересны для инвестора:

📍 Опираясь на консенсус-оценки, из числа классических курьерских компаний выделим FedEx #FDX.

📍 Из тех, что используют роботов, лучше других смотрятся iRobot Corp, Brooks Automation Inc и Amazon.

📍 Среди китайских представителей особняком стоит #JD. Компания одной из первых в мире применила технологию автономного вождения на дорогах общего пользования без участия человека. Компания также активно вкладывается в разработку дронов для доставки посылок в труднодоступные районы.

📍 Интересна с этой точки зрения и Яндекс #YNDX, которая запускает пилотную программу Yandex NV для Почты России. Но учитывая жесткое регулирование воздушного пространства в нашей стране, активное применение подобных технологий не видится ближайшей перспективой.

Однако в США, где 2/3 населения живет в частных домах, доставка дронами выглядит весьма перспективной.

Мы видим на цифрах реальных компаний, что роботизация снижает себестоимость доставки, позволяет тратить больше денег на разработку продуктов и маркетинг.

Новая реальность, которую «подарил» нам коронавирус, снижает желание людей контактировать с курьерами. Это может стать дополнительным стимулом для более активного развития доставки роботами.

Кто быстрее внедрит роботов, тот и получит весь рынок.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

✏️ Пишите в комментариях, как скоро роботы вытеснят человеческий труд?

#IF_анализ #IF_сектор #IF_акции_США #IRBT #BRKS #AMZN

{kind=link}

💳 Amazon перестанет принимать карты Visa. Что будет с акциями?

Компания Amazon #AMZN сообщила, что с 19 января 2022 года перестанет принимать платежи по кредитным картам Visa, выпущенным в Великобритании. Её не устраивает, что после Brexit британское подразделение Visa всё время повышает свои комиссии.

На этой новости акции #V в моменте упали на целых 6%. Заодно с ними ушли в красную зону и акции других платежных систем — Mastercard #MA и PayPal #PYPL.

Каков масштаб бедствия?

Доля всех «кредиток», выпущенных в Европе, в общем объёме платежей Visa составляет порядка 4%. А доля британских кредитных карт, используемых для оплаты заказов в Amazon, и вовсе мизерная. Так что больших проблем для Visa это решение не создаст.

В целом же бизнес Visa чувствует себя хорошо. В последние годы выручка компании в среднем растёт на 10%, а чистая прибыль — на 15,5% в год.

Сравнение с конкурентами

Главные конкуренты Visa — те же Mastercard и PayPal.

Основные мультипликаторы всех трех компаний выглядят довольно высокими. Однако мультипликатор PEG, который учитывает средний рост прибыли компании, у них находится в диапазоне от 1 до 3, что соответствует справедливой оценке. Лишь Mastercard торгуется чуть дороже сектора.

Мнение аналитиков InvestFuture

📍 Запрет британских кредитных карт Visa для покупок на ресурсах Amazon не окажет серьезного влияния на показатели платёжной системы. Тем более он никак не повлияет на другие компании сектора.

📍 Временное снижение котировок акций — не повод для беспокойства. Скорее, это хорошая возможность для долгосрочного инвестора комфортно войти в достаточно дорогой, но стабильно растущий сектор.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

#IF_анализ #IF_акции_США

Компания Amazon #AMZN сообщила, что с 19 января 2022 года перестанет принимать платежи по кредитным картам Visa, выпущенным в Великобритании. Её не устраивает, что после Brexit британское подразделение Visa всё время повышает свои комиссии.

На этой новости акции #V в моменте упали на целых 6%. Заодно с ними ушли в красную зону и акции других платежных систем — Mastercard #MA и PayPal #PYPL.

Каков масштаб бедствия?

Доля всех «кредиток», выпущенных в Европе, в общем объёме платежей Visa составляет порядка 4%. А доля британских кредитных карт, используемых для оплаты заказов в Amazon, и вовсе мизерная. Так что больших проблем для Visa это решение не создаст.

В целом же бизнес Visa чувствует себя хорошо. В последние годы выручка компании в среднем растёт на 10%, а чистая прибыль — на 15,5% в год.

Сравнение с конкурентами

Главные конкуренты Visa — те же Mastercard и PayPal.

Основные мультипликаторы всех трех компаний выглядят довольно высокими. Однако мультипликатор PEG, который учитывает средний рост прибыли компании, у них находится в диапазоне от 1 до 3, что соответствует справедливой оценке. Лишь Mastercard торгуется чуть дороже сектора.

Мнение аналитиков InvestFuture

📍 Запрет британских кредитных карт Visa для покупок на ресурсах Amazon не окажет серьезного влияния на показатели платёжной системы. Тем более он никак не повлияет на другие компании сектора.

📍 Временное снижение котировок акций — не повод для беспокойства. Скорее, это хорошая возможность для долгосрочного инвестора комфортно войти в достаточно дорогой, но стабильно растущий сектор.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

#IF_анализ #IF_акции_США

{kind=link}

💪 С чем вступают в новый год бигтехи США?

Многие аналитики пророчат американскому рынку громкий обвал в 2022 году. Как известно, самым большим весом в составе S&P 500 обладают крупнейшие IT-компании, и именно их падение может утащить вниз весь индекс.

С чем пришли к порогу нового года американские бигтехи и есть ли у них потенциал для дальнейшего роста?

#AAPL

Капитализация Apple так и не достигла отметки в $3 трлн. Но аналитики Morgan Stanley все равно называют Apple лучшей акцией на 2022 год. По их мнению, разработка новых продуктов и создание беспилотного авто станут новыми драйверами для роста этих бумаг.

• Рост с начала года: 35%

• Консенсус-оценка: $168 (даунсайд 2%)

#GOOGL

Выручка Alphabet в 2021 году равномерна росла по всем направлениям бизнеса.

Компания заключила соглашение на $1 млрд c Чикагской биржей о переводе ее IT-инфраструктуры на Google Cloud. Негативом для нее стал антимонопольный иск от министерства юстиции США.

• Рост с начала года: 70%

• Консенсус-оценка: $3 287 (апсайд 15%)

#AMZN

Финансовые результаты Amazon в этом году не оправдали ожиданий аналитиков. Ослабление пандемии привело к снижению объемов онлайн-торговли.

В планах компании — переход на экологически чистый транспорт. Она уже заключила заказ на поставку 100 тысяч электрофургонов Rivian.

• Рост с начала года: 9%

• Консенсус-оценка: $4 120 (апсайд 22%)

#FB

В 2021 году Facebook сменила название на Meta Platforms, чтобы подчеркнуть свою нацеленность на развитие собственной метавселенной. Крое того, компания решила добавить в WhatsApp функцию перевода криптовалюты.

• Рост с начала года: 19%

• Консенсус-оценка: $406 (апсайд 24%)

О том, как прошел 2021 год для #MSFT, #TSLA и #NVDA, читайте на сайте InvestFuture

#IF_акции_США #IF_сектор

Многие аналитики пророчат американскому рынку громкий обвал в 2022 году. Как известно, самым большим весом в составе S&P 500 обладают крупнейшие IT-компании, и именно их падение может утащить вниз весь индекс.

С чем пришли к порогу нового года американские бигтехи и есть ли у них потенциал для дальнейшего роста?

#AAPL

Капитализация Apple так и не достигла отметки в $3 трлн. Но аналитики Morgan Stanley все равно называют Apple лучшей акцией на 2022 год. По их мнению, разработка новых продуктов и создание беспилотного авто станут новыми драйверами для роста этих бумаг.

• Рост с начала года: 35%

• Консенсус-оценка: $168 (даунсайд 2%)

#GOOGL

Выручка Alphabet в 2021 году равномерна росла по всем направлениям бизнеса.

Компания заключила соглашение на $1 млрд c Чикагской биржей о переводе ее IT-инфраструктуры на Google Cloud. Негативом для нее стал антимонопольный иск от министерства юстиции США.

• Рост с начала года: 70%

• Консенсус-оценка: $3 287 (апсайд 15%)

#AMZN

Финансовые результаты Amazon в этом году не оправдали ожиданий аналитиков. Ослабление пандемии привело к снижению объемов онлайн-торговли.

В планах компании — переход на экологически чистый транспорт. Она уже заключила заказ на поставку 100 тысяч электрофургонов Rivian.

• Рост с начала года: 9%

• Консенсус-оценка: $4 120 (апсайд 22%)

#FB

В 2021 году Facebook сменила название на Meta Platforms, чтобы подчеркнуть свою нацеленность на развитие собственной метавселенной. Крое того, компания решила добавить в WhatsApp функцию перевода криптовалюты.

• Рост с начала года: 19%

• Консенсус-оценка: $406 (апсайд 24%)

О том, как прошел 2021 год для #MSFT, #TSLA и #NVDA, читайте на сайте InvestFuture

#IF_акции_США #IF_сектор

📉 Акции Rivian упали ниже цен IPO: чего ждать инвесторам?

6 января акции производителя электрокаров Rivian Automotive #RIVN впервые снизились ниже уровня цен IPO в $78.

Последняя коррекция вызвана новостью: Amazon #AMZN заключила контракт на поставку электрофургонов с конкурентом Rivian, компанией Stellantis #STLA.

Насколько серьёзен конкурент?

Stellantis сегодня на шестом месте по капитализации среди компаний данного сектора: $68 млрд. Она идёт сразу после Rivian, у которой капитализация $78 млрд.

Новое соглашение Amazon — угроза для Rivian?

Главной проблемой является контракт, который Amazon ранее заключила с Rivian. Речь идёт о поставке 100 000 фургонов до конца десятилетия.

Будет ли пересмотрен контракт?

Это сейчас главная интрига.

С одной стороны, Amazon владеет 22% акций Rivian, поэтому наверняка будет её поддерживать. И, скорее всего, не уменьшит объём заказа.

С другой, объявление о сделке со Stellantis означает, что Rivian фактически потеряло право эксклюзивной поставки фургонов для крупного заказчика. Это плохо влияет на курс акций.

План не выполнен — инвесторы волнуются

Масла в огонь подливает то, что Rivian не выполнила свой стратегический план по производству 1 200 внедорожников за 2021 год. Она объяснила это разрывом цепочек поставок из-за пандемии.

Хорошие новости: Rivian наращивает мощности

Объём предварительных заказов на потребительские внедорожники компании вырос: в конце октября он составлял 55 400 штук, в середине декабря уже 71 000.

А ещё Rivian заявляет о строительстве нового завода в штате Джорджия стоимостью $5 млрд. Это должно поддержать темпы роста и увеличить производственные мощности в будущем.

Мнение аналитиков InvestFuture

📍 Рыночные игроки прежде всего будут ожидать от Rivian выполнения обещаний, которые касаются темпов увеличения производства.

📍На выполнение этих обещаний будут влиять мировая ситуация с цепочками поставок, производственные мощности завода в США и цены на литий. Ведь это один из основных экспортируемых компонентов для батарей.

📍А вот объем предзаказов на потребительские модели внедорожников и стратегические соглашения на поставку электрофургонов для бизнеса будут иметь уже второстепенное значение.

Подробный разбор читайте на сайте InvestFuture

#IF_анализ #IF_акции_США

6 января акции производителя электрокаров Rivian Automotive #RIVN впервые снизились ниже уровня цен IPO в $78.

Последняя коррекция вызвана новостью: Amazon #AMZN заключила контракт на поставку электрофургонов с конкурентом Rivian, компанией Stellantis #STLA.

Насколько серьёзен конкурент?

Stellantis сегодня на шестом месте по капитализации среди компаний данного сектора: $68 млрд. Она идёт сразу после Rivian, у которой капитализация $78 млрд.

Новое соглашение Amazon — угроза для Rivian?

Главной проблемой является контракт, который Amazon ранее заключила с Rivian. Речь идёт о поставке 100 000 фургонов до конца десятилетия.

Будет ли пересмотрен контракт?

Это сейчас главная интрига.

С одной стороны, Amazon владеет 22% акций Rivian, поэтому наверняка будет её поддерживать. И, скорее всего, не уменьшит объём заказа.

С другой, объявление о сделке со Stellantis означает, что Rivian фактически потеряло право эксклюзивной поставки фургонов для крупного заказчика. Это плохо влияет на курс акций.

План не выполнен — инвесторы волнуются

Масла в огонь подливает то, что Rivian не выполнила свой стратегический план по производству 1 200 внедорожников за 2021 год. Она объяснила это разрывом цепочек поставок из-за пандемии.

Хорошие новости: Rivian наращивает мощности

Объём предварительных заказов на потребительские внедорожники компании вырос: в конце октября он составлял 55 400 штук, в середине декабря уже 71 000.

А ещё Rivian заявляет о строительстве нового завода в штате Джорджия стоимостью $5 млрд. Это должно поддержать темпы роста и увеличить производственные мощности в будущем.

Мнение аналитиков InvestFuture

📍 Рыночные игроки прежде всего будут ожидать от Rivian выполнения обещаний, которые касаются темпов увеличения производства.

📍На выполнение этих обещаний будут влиять мировая ситуация с цепочками поставок, производственные мощности завода в США и цены на литий. Ведь это один из основных экспортируемых компонентов для батарей.

📍А вот объем предзаказов на потребительские модели внедорожников и стратегические соглашения на поставку электрофургонов для бизнеса будут иметь уже второстепенное значение.

Подробный разбор читайте на сайте InvestFuture

#IF_анализ #IF_акции_США

{kind=link}

☎️ Отчетность AT&T: позитива пока мало

Американский телекоммуникационный гигант AT&T отчитался за 4 квартал 2021 года, и хотя отчет превзошел ожидания, в день его выхода акции #T упали на 9%. В чем причина?

Дело в прогнозах компании на 2022 год. Руководство AT&T сообщило, что в этом году ожидает роста выручки всего на 3%. В то же время компания вынуждена нести огромные капитальные расходы на развертывание 5G. В этом году они составят $20 млрд — это даже больше, чем в допандемийном 2019 году.

Но еще интереснее, что на выходе отчета AT&T на те же 9% упали и акции компании Discovery. В чем тут дело?

Почему акции Discovery упали на отчете AT&T?

Основная причина все в той же сделке #T и #DISCA. Из отчета мы узнали, что прирост подписчиков WarnerMedia, который в первых трех кварталах составил 14,7%, в 4 квартале замедлился до 5,4%. Эти данные подтвердили тенденцию к замедлению роста клиентской базы, о которой сообщали и другие игроки отрасли Entertainment. На рынке осознали, что уже во 2 квартале эти проблемы вместе с WarnerMedia перейдут к Discovery, и отреагировали продажей акций #DISCA.

Тогда, может быть, Discovery стоит, пока не поздно, отказаться от сделки с AT&T?

Может ли Discovery отказаться от слияния с WarnerMedia?

Отказаться-то можно, но это будет для Discovery сродни самоубийству. Discovery — самый маленький игрок рынка стриминговых сервисов (20 млн абонентов), а конкуренция в отрасли очень сильна. Скорее всего, если Discovery не пойдет на слияние, ее просто вытеснят рынка более сильные конкуренты.

Слияние с WarnerMedia (78 млн подписчиков) — это шанс Discovery отстоять свое право на долю рынка, который уже практически поделили между собой крупнейшие игроки — #NFLX, #AMZN, #DIS.

Мнение аналитиков InvestFuture

📍Исходя из капитальных затрат в $20 млрд и предполагаемых темпов роста в 3%, акции #T имеют справедливую стоимость $29-30 за бумагу. Апсайд 15-20%

📍 При текущих темпах роста, справедливая цена за акцию #DISCA составляет $30, что составляет апсайд 10% от текущей стоимости.

#IF_отчеты #IF_анализ #IF_акции_США

Американский телекоммуникационный гигант AT&T отчитался за 4 квартал 2021 года, и хотя отчет превзошел ожидания, в день его выхода акции #T упали на 9%. В чем причина?

Дело в прогнозах компании на 2022 год. Руководство AT&T сообщило, что в этом году ожидает роста выручки всего на 3%. В то же время компания вынуждена нести огромные капитальные расходы на развертывание 5G. В этом году они составят $20 млрд — это даже больше, чем в допандемийном 2019 году.

Но еще интереснее, что на выходе отчета AT&T на те же 9% упали и акции компании Discovery. В чем тут дело?

Почему акции Discovery упали на отчете AT&T?

Основная причина все в той же сделке #T и #DISCA. Из отчета мы узнали, что прирост подписчиков WarnerMedia, который в первых трех кварталах составил 14,7%, в 4 квартале замедлился до 5,4%. Эти данные подтвердили тенденцию к замедлению роста клиентской базы, о которой сообщали и другие игроки отрасли Entertainment. На рынке осознали, что уже во 2 квартале эти проблемы вместе с WarnerMedia перейдут к Discovery, и отреагировали продажей акций #DISCA.

Тогда, может быть, Discovery стоит, пока не поздно, отказаться от сделки с AT&T?

Может ли Discovery отказаться от слияния с WarnerMedia?

Отказаться-то можно, но это будет для Discovery сродни самоубийству. Discovery — самый маленький игрок рынка стриминговых сервисов (20 млн абонентов), а конкуренция в отрасли очень сильна. Скорее всего, если Discovery не пойдет на слияние, ее просто вытеснят рынка более сильные конкуренты.

Слияние с WarnerMedia (78 млн подписчиков) — это шанс Discovery отстоять свое право на долю рынка, который уже практически поделили между собой крупнейшие игроки — #NFLX, #AMZN, #DIS.

Мнение аналитиков InvestFuture

📍Исходя из капитальных затрат в $20 млрд и предполагаемых темпов роста в 3%, акции #T имеют справедливую стоимость $29-30 за бумагу. Апсайд 15-20%

📍 При текущих темпах роста, справедливая цена за акцию #DISCA составляет $30, что составляет апсайд 10% от текущей стоимости.

#IF_отчеты #IF_анализ #IF_акции_США

{kind=link}

🚀 Акции Amazon взлетают. Купить нельзя продавать

История с #FB испортила рынку настроение, и акции Amazon в ожидании предстоящего отчета вчера падали на 4%. Однако после его выхода котировки сразу же подскочили на целых 19%.

Что же так впечатлило инвесторов?

Первое, что заметили инвесторы: прибыль на акцию (EPS) превзошла прогнозы почти в 8 раз. Впрочем, скоро выяснилось, что Amazon неплохо заработал на IPO Rivian, и если бы не это разовое событие, его чистая прибыль была бы почти в 6 раз меньше, но все равно выше прогнозов аналитиков.

Тем не менее, в отчете Amazon был целый ряд действительно сильных моментов:

• последние 2 года доходы компании растут в среднем на 25% в год

• выручка рекламного сегмента за квартал выросла на 33%, а облачного сегмента — на 40%

• компания подняла цену на подписку Prime в США, заложив фундамент для дальнейшего роста доходов.

Правда, ложкой дегтя стали слабые прогнозы Amazon по выручке и операционной прибыли на 1 квартал.

Мнение аналитиков Invest Future

📍В целом мы положительно смотрим на акции Amazon. Компания из года в год оправдывает ожидания инвесторов и показывает сильный рост. Ее бизнес хорошо диверсифицирован, а она сама не испытывает такого давления со стороны антимонопольных служб, как другие гиганты.

📍Особенно сильно выглядит сегмент облачных сервисов Amazon, работающий под брендом AWS. Некогда это был всего лишь побочный бизнес компании, но с каждым годом его доля в выручке растет, и сейчас его уже никак нельзя назвать второстепенным.

📍Мультипликаторы у компании явно завышены (например, P/E равен 54). Пока #AMZN не разочаровывает рынок, это не проблема, но если в какой-то момент ее рост замедлится, ее акции вполне могут повторить судьбу бумаг Meta.

Не является инвестиционной рекомендацией или торговым сигналом

✍️ А как вам отчет Amazon?

Подробный разбор читайте на сайте InvestFuture

#IF_акции_США #IF_отчеты #IF_анализ

История с #FB испортила рынку настроение, и акции Amazon в ожидании предстоящего отчета вчера падали на 4%. Однако после его выхода котировки сразу же подскочили на целых 19%.

Что же так впечатлило инвесторов?

Первое, что заметили инвесторы: прибыль на акцию (EPS) превзошла прогнозы почти в 8 раз. Впрочем, скоро выяснилось, что Amazon неплохо заработал на IPO Rivian, и если бы не это разовое событие, его чистая прибыль была бы почти в 6 раз меньше, но все равно выше прогнозов аналитиков.

Тем не менее, в отчете Amazon был целый ряд действительно сильных моментов:

• последние 2 года доходы компании растут в среднем на 25% в год

• выручка рекламного сегмента за квартал выросла на 33%, а облачного сегмента — на 40%

• компания подняла цену на подписку Prime в США, заложив фундамент для дальнейшего роста доходов.

Правда, ложкой дегтя стали слабые прогнозы Amazon по выручке и операционной прибыли на 1 квартал.

Мнение аналитиков Invest Future

📍В целом мы положительно смотрим на акции Amazon. Компания из года в год оправдывает ожидания инвесторов и показывает сильный рост. Ее бизнес хорошо диверсифицирован, а она сама не испытывает такого давления со стороны антимонопольных служб, как другие гиганты.

📍Особенно сильно выглядит сегмент облачных сервисов Amazon, работающий под брендом AWS. Некогда это был всего лишь побочный бизнес компании, но с каждым годом его доля в выручке растет, и сейчас его уже никак нельзя назвать второстепенным.

📍Мультипликаторы у компании явно завышены (например, P/E равен 54). Пока #AMZN не разочаровывает рынок, это не проблема, но если в какой-то момент ее рост замедлится, ее акции вполне могут повторить судьбу бумаг Meta.

Не является инвестиционной рекомендацией или торговым сигналом

✍️ А как вам отчет Amazon?

Подробный разбор читайте на сайте InvestFuture

#IF_акции_США #IF_отчеты #IF_анализ

😨 Отчеты бигтехов тревожат. Какие проблемы ждут сектор в 2022 году?

Последние отчеты технологических гигантов удивляют своими результатами, причем далеко не все их сюрпризы — со знаком «плюс».

О каких вызовах и проблемах сигнализируют свежие отчеты бигтехов?

Netflix. Компания отчиталась о замедлении роста числа подписчиков платных сервисов. #NFLX стал одним из бенефициаров пандемии, но теперь, на фоне ослабления ограничений, ему стало труднее привлекать новых пользователей.

Microsoft. Финансовые результаты за квартал оказались выше оценок аналитиков, а особенно порадовали темпы роста облачного бизнеса компании. Однако конкуренция в этом сегменте тоже растет, и #MSFT вынужден бороться за клиентов с Amazon, Alphabet и другими игроками.

Apple. #AAPL также представил хорошую отчетность. Но неопределенность вокруг компаний, деятельность которых зависит от поставок чипов, все еще остается высокой. К тому же Apple развивает новые направления, а это требует крупных расходов.

Alphabet. В отчете #GOOGL особенно отличился сегмент рекламы: клиенты компании заметно увеличили свои рекламные бюджеты. Но иммунитета от рисков у Alphabet нет. Компания тоже испытывает рост конкуренции в сегменте облачных сервисов. А новые штаммы коронавируса угрожают очередным падением экономической активности и спроса на рекламные услуги.

Meta Platforms. #FB сообщила о замедлении роста числа пользователей. А еще руководство сетует на рост популярности коротких видеороликов: этот формат хуже монетизируется.

Высокая конкуренция среди социальных сетей — один из самых больших рисков для детища Цукерберга, большая часть доходов которого зависит от рекламы. А метавселенная, которую развивает Meta, пока только увеличивает расходы.

Amazon #AMZN. Онлайн-продажи в 4 квартале несущественно сократились, но на фоне ежеквартального роста в прошлом, инвесторы восприняли эту новость негативно. Интернациональный бизнес компании показал операционный убыток в $1,2 млрд. Против компании играет рост заработных плат по всему миру и проблемы с цепочками поставок.

✍️ Как вы думаете, станет ли 2022-й «черным» годом для бигтехов США?

Об основных проблемах, с которыми могут столкнуться в 2022 году американские бигтехи читайте на сайте InvestFuture

#IF_сектор #IF_акции_США #IF_отчеты

Последние отчеты технологических гигантов удивляют своими результатами, причем далеко не все их сюрпризы — со знаком «плюс».

О каких вызовах и проблемах сигнализируют свежие отчеты бигтехов?

Netflix. Компания отчиталась о замедлении роста числа подписчиков платных сервисов. #NFLX стал одним из бенефициаров пандемии, но теперь, на фоне ослабления ограничений, ему стало труднее привлекать новых пользователей.

Microsoft. Финансовые результаты за квартал оказались выше оценок аналитиков, а особенно порадовали темпы роста облачного бизнеса компании. Однако конкуренция в этом сегменте тоже растет, и #MSFT вынужден бороться за клиентов с Amazon, Alphabet и другими игроками.

Apple. #AAPL также представил хорошую отчетность. Но неопределенность вокруг компаний, деятельность которых зависит от поставок чипов, все еще остается высокой. К тому же Apple развивает новые направления, а это требует крупных расходов.

Alphabet. В отчете #GOOGL особенно отличился сегмент рекламы: клиенты компании заметно увеличили свои рекламные бюджеты. Но иммунитета от рисков у Alphabet нет. Компания тоже испытывает рост конкуренции в сегменте облачных сервисов. А новые штаммы коронавируса угрожают очередным падением экономической активности и спроса на рекламные услуги.

Meta Platforms. #FB сообщила о замедлении роста числа пользователей. А еще руководство сетует на рост популярности коротких видеороликов: этот формат хуже монетизируется.

Высокая конкуренция среди социальных сетей — один из самых больших рисков для детища Цукерберга, большая часть доходов которого зависит от рекламы. А метавселенная, которую развивает Meta, пока только увеличивает расходы.

Amazon #AMZN. Онлайн-продажи в 4 квартале несущественно сократились, но на фоне ежеквартального роста в прошлом, инвесторы восприняли эту новость негативно. Интернациональный бизнес компании показал операционный убыток в $1,2 млрд. Против компании играет рост заработных плат по всему миру и проблемы с цепочками поставок.

✍️ Как вы думаете, станет ли 2022-й «черным» годом для бигтехов США?

Об основных проблемах, с которыми могут столкнуться в 2022 году американские бигтехи читайте на сайте InvestFuture

#IF_сектор #IF_акции_США #IF_отчеты

🏃Стоит ли покупать Peloton на слухах о поглощении?

В СМИ промелькнули новости, что Amazon и Nike рассматривают покупку компании Peloton — известного производителя велотренажеров и беговых дорожек.

На слухах акции #PTON подскочили на 45%, хотя потом отыграли назад часть роста.

А подробнее?

По сообщениям The Wall Street Journal, #AMZN общалась с консультантами по поводу потенциального поглощения Peloton.

Покупку этой компании обсуждают и в #NKE, хотя изучение сделки пока находится на начальных стадиях. Кстати, Nike уже однажды рассматривала приобретение Peloton, но в итоге отказалась от этой идеи. Это было в 2019 году, когда компания еще не была публичной.

Amazon и Nike пока не заявляли о своих намерениях официально и отказываются комментировать слухи. Сама Peloton никаких предложений о покупке пока тоже не получала. Впрочем, неделю назад Blackwells Capital, крупный акционер Peloton, заявил, что компания может стать интересной для крупных технологических и фитнес-ориентированных компаний.

Однако если предложение все-таки поступит, сделка будет невозможна без одобрения со стороны гендиректора Peloton Джона Фоули и миноритарных акционеров, которым принадлежит более 80% голосующих акций компании.

Стоит ли покупать акции на слухах?

Пока в истории с возможным поглощением Peloton слишком много неизвестных. Мы не знаем:

• действительно ли Amazon и Nike обдумывают эту сделку

• даст ли Peloton согласие на свое поглощение

• будет ли получено одобрение от регулирующих органов.

Таким образом, далеко не факт, что эта сделка действительно состоится. История знает немало примеров срыва подобных соглашений. Покупка акций на слухах может привести к большим потерям, если эти слухи окажутся ложными.

А есть примеры?

Полно! Например, в 2007 году Bloomberg сообщил о планируемом поглощении золотодобывающей компании Gold Fields, на фоне чего ее акции подскочили на 11%. Но впоследствии новость оказалась фейком, и котировки #GFI вернулись на прежние уровни.

Еще один случай. В 2015 году #PFE планировала покупку компании Allergan, но регуляторы США ввели новые правила, затрудняющие такие слияния. В итоге сделка не состоялась, а обе компании потеряли на комиссионных более $200 млн.

Подробный разбор читайте на сайте InvestFuture

#IF_акции_США

В СМИ промелькнули новости, что Amazon и Nike рассматривают покупку компании Peloton — известного производителя велотренажеров и беговых дорожек.

На слухах акции #PTON подскочили на 45%, хотя потом отыграли назад часть роста.

А подробнее?

По сообщениям The Wall Street Journal, #AMZN общалась с консультантами по поводу потенциального поглощения Peloton.

Покупку этой компании обсуждают и в #NKE, хотя изучение сделки пока находится на начальных стадиях. Кстати, Nike уже однажды рассматривала приобретение Peloton, но в итоге отказалась от этой идеи. Это было в 2019 году, когда компания еще не была публичной.

Amazon и Nike пока не заявляли о своих намерениях официально и отказываются комментировать слухи. Сама Peloton никаких предложений о покупке пока тоже не получала. Впрочем, неделю назад Blackwells Capital, крупный акционер Peloton, заявил, что компания может стать интересной для крупных технологических и фитнес-ориентированных компаний.

Однако если предложение все-таки поступит, сделка будет невозможна без одобрения со стороны гендиректора Peloton Джона Фоули и миноритарных акционеров, которым принадлежит более 80% голосующих акций компании.

Стоит ли покупать акции на слухах?

Пока в истории с возможным поглощением Peloton слишком много неизвестных. Мы не знаем:

• действительно ли Amazon и Nike обдумывают эту сделку

• даст ли Peloton согласие на свое поглощение

• будет ли получено одобрение от регулирующих органов.

Таким образом, далеко не факт, что эта сделка действительно состоится. История знает немало примеров срыва подобных соглашений. Покупка акций на слухах может привести к большим потерям, если эти слухи окажутся ложными.

А есть примеры?

Полно! Например, в 2007 году Bloomberg сообщил о планируемом поглощении золотодобывающей компании Gold Fields, на фоне чего ее акции подскочили на 11%. Но впоследствии новость оказалась фейком, и котировки #GFI вернулись на прежние уровни.

Еще один случай. В 2015 году #PFE планировала покупку компании Allergan, но регуляторы США ввели новые правила, затрудняющие такие слияния. В итоге сделка не состоялась, а обе компании потеряли на комиссионных более $200 млн.

Подробный разбор читайте на сайте InvestFuture

#IF_акции_США

💰 Сорос меняет бигтехов на электромобили

Фонд Джорджа Сороса больше не верит в американских бигтехов и перекладывает средства в более мелкие компании роста.

Что обновилось в портфеле фонда?

• на 97% сократилась позиция в Invesco QQQ — крупнейшем биржевом фонде, который в основном состоит из технологических компаний

• доли Amazon #AMZN и Alphabet #GOOGL снизились на 19% и 38% соответственно

• были докуплены на $2 млрд акции автомобильной компании Rivian #RIVN. Теперь она на первом месте в фонде Сороса по объёму

• приобретены упавшие в цене акции Peloton #PTON на $13,3 млн

А что остальные гуру?

Рэй Далио — миллиардер-инвестор и управляющий хедж-фонда Bridgewater Associates — ещё с лета активно наращивает позиции в развивающихся рынках и выводит часть денег с американского фондового рынка в китайские бумаги.

Самый популярный инвестор в мире Уоррен Баффет также не спешит тратить деньги в США. Его компания Berkshire Hathaway продает активов больше, чем покупает. Неудивительно: индикатор Баффета уже больше 200%. Показатель не переставая «кричит», что на американском рынке всё слишком дорого.

В ходе последнего опроса UBS Global Management более половины состоятельных клиентов по всему миру заявили, что обеспокоены январской коррекцией на фондовом рынке и выходят в кэш. Им не дает покоя грядущий цикл повышения ставки ФРС США.

Мнение аналитиков InvestFuture

📍 Все больше состоятельных инвесторов выводят часть средств из перегретого рынка США и вкладывают их в другие активы с большим потенциалом роста. Сорос действует особенно агрессивно, ведь Peloton и Rivian очень далеки от эталонных голубых фишек.

#IF_макро #IF_акции_США

Фонд Джорджа Сороса больше не верит в американских бигтехов и перекладывает средства в более мелкие компании роста.

Что обновилось в портфеле фонда?

• на 97% сократилась позиция в Invesco QQQ — крупнейшем биржевом фонде, который в основном состоит из технологических компаний

• доли Amazon #AMZN и Alphabet #GOOGL снизились на 19% и 38% соответственно

• были докуплены на $2 млрд акции автомобильной компании Rivian #RIVN. Теперь она на первом месте в фонде Сороса по объёму

• приобретены упавшие в цене акции Peloton #PTON на $13,3 млн

А что остальные гуру?

Рэй Далио — миллиардер-инвестор и управляющий хедж-фонда Bridgewater Associates — ещё с лета активно наращивает позиции в развивающихся рынках и выводит часть денег с американского фондового рынка в китайские бумаги.

Самый популярный инвестор в мире Уоррен Баффет также не спешит тратить деньги в США. Его компания Berkshire Hathaway продает активов больше, чем покупает. Неудивительно: индикатор Баффета уже больше 200%. Показатель не переставая «кричит», что на американском рынке всё слишком дорого.

В ходе последнего опроса UBS Global Management более половины состоятельных клиентов по всему миру заявили, что обеспокоены январской коррекцией на фондовом рынке и выходят в кэш. Им не дает покоя грядущий цикл повышения ставки ФРС США.

Мнение аналитиков InvestFuture

📍 Все больше состоятельных инвесторов выводят часть средств из перегретого рынка США и вкладывают их в другие активы с большим потенциалом роста. Сорос действует особенно агрессивно, ведь Peloton и Rivian очень далеки от эталонных голубых фишек.

#IF_макро #IF_акции_США