💎 Алроса. Восстановление продаж.

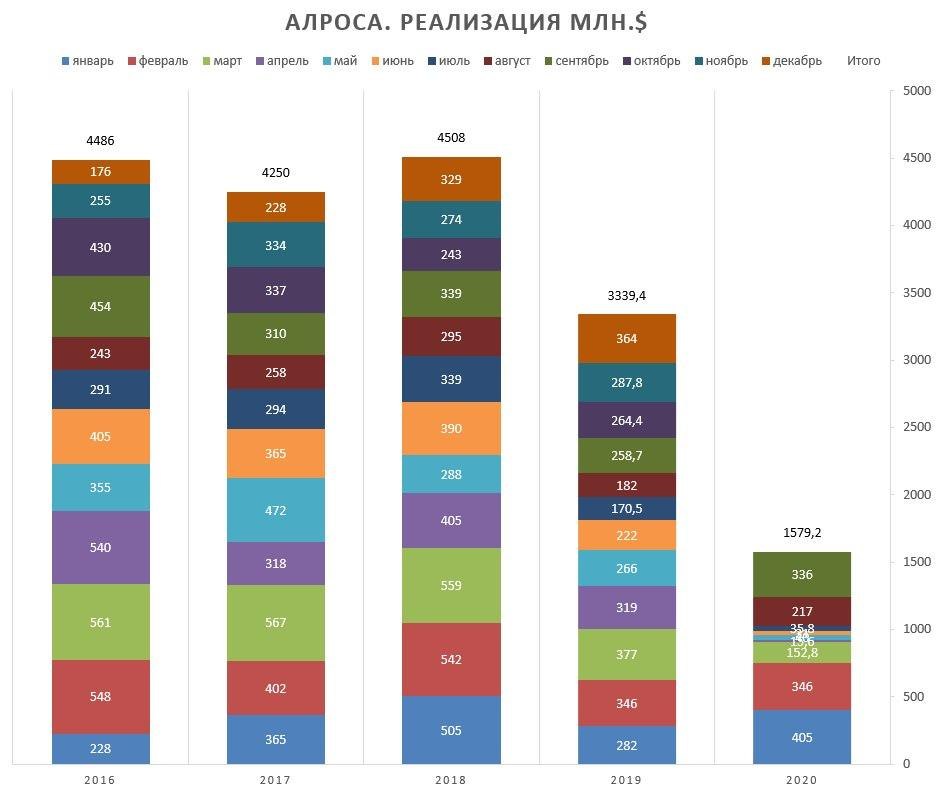

Алроса — уникальное предприятие, с крупнейшими доказанными запасами алмазов в мире. После провального 2КВ2020, компания сообщила о росте продаж в сентябре до $336 млн (+30% г/г и +55% м/м).

Всего за 9М2020 продажи составили $1,580 млрд, в сравнении с $2,423 млн за 9М2019 (-35% г/г)

🔻 Из-за падения спроса на алмазы вследствие пандемии, Алроса плохо отчиталась за 2 кв 2020:

• Выручка ₽10,4 млрд (-83% кв/кв и -82% г/г)

• Чистая прибыль ₽0,3 млрд (-90% кв/кв и -98% г/г)

• FCF отрицательный - минус ₽30,2 млрд

• Чистый долг / 12М EBITDA = 1,2x, в сравнении с 0,7x в 1 кв 2020

🚀 Позитивные факторы в пользу Алросы:

• Рост продаж два месяца подряд

• Индия восстановила мощности по огранке алмазов до 60%

• Индекс цен на алмазы практически вернулся к до-пандемическим уровням.

• Ожидаемая покупка алмазов Гохраном России на $500 млн в 2021 г. (16% от консенсус-выручки 2021)

• Изменение базы расчета НДПИ на алмазы не окажет значительное влияние на доходы компании.

📍 Алроса торгуется с EV/EBITDA 5.8x, в сравнении с историческим средним 5-летним значением 4.9x. В текущий момент мультипликатор не достоверен из-за эффекта “низкой базы” EBITDA.

🧐 Алроса - хорошая ставка на восстановление спроса на алмазы. Консенсус-прогноз 8 аналитиков - ₽95,76 за бумагу.

#IF_акции_РФ #IF_обзор #ALRS

Алроса — уникальное предприятие, с крупнейшими доказанными запасами алмазов в мире. После провального 2КВ2020, компания сообщила о росте продаж в сентябре до $336 млн (+30% г/г и +55% м/м).

Всего за 9М2020 продажи составили $1,580 млрд, в сравнении с $2,423 млн за 9М2019 (-35% г/г)

🔻 Из-за падения спроса на алмазы вследствие пандемии, Алроса плохо отчиталась за 2 кв 2020:

• Выручка ₽10,4 млрд (-83% кв/кв и -82% г/г)

• Чистая прибыль ₽0,3 млрд (-90% кв/кв и -98% г/г)

• FCF отрицательный - минус ₽30,2 млрд

• Чистый долг / 12М EBITDA = 1,2x, в сравнении с 0,7x в 1 кв 2020

🚀 Позитивные факторы в пользу Алросы:

• Рост продаж два месяца подряд

• Индия восстановила мощности по огранке алмазов до 60%

• Индекс цен на алмазы практически вернулся к до-пандемическим уровням.

• Ожидаемая покупка алмазов Гохраном России на $500 млн в 2021 г. (16% от консенсус-выручки 2021)

• Изменение базы расчета НДПИ на алмазы не окажет значительное влияние на доходы компании.

📍 Алроса торгуется с EV/EBITDA 5.8x, в сравнении с историческим средним 5-летним значением 4.9x. В текущий момент мультипликатор не достоверен из-за эффекта “низкой базы” EBITDA.

🧐 Алроса - хорошая ставка на восстановление спроса на алмазы. Консенсус-прогноз 8 аналитиков - ₽95,76 за бумагу.

#IF_акции_РФ #IF_обзор #ALRS

{kind=link}

📃 TCS Group, Алроса – отчеты за 3 кв. 2020

🏦 TCS Group (#TCSG) – 2300 (+0,9%)

•Чистая прибыль – 12,6 млрд (+30% г/г)

•Чистая процентная маржа – 16,3% (-6,2 п.п.)

•Активы – 725 млрд (+25% за 9 мес)

•Средства клиентов – 513 млрд (+25% за 9 мес)

•Коэф. достаточности общего капитала – 19,9% (+0,8 п.п.)

Аналитики ожидали прибыль в 11,2 миллиарда рублей.

Прибыль сервиса Тинькофф Инвестииции увеличилась в 8 раз по сравнению с аналогичным периодом предыдущего года до 2,2 млрд руб. и сейчас составляет 16% от общего комиссионного дохода.

👨👩👧👦 Группа осуществляла обслуживание:

•Текущих счетов – 10,7 млн клиентов (302 млрд. на счетах)

•Клиентов МСБ – 595 тыс. (70 млрд. на счетах)

•Свыше 2,4 млн клиентов брокерских счетов сервиса Тинькофф Инвестиции.

По объему активом Тинькофф стал лидером среди частных банков в России и третьим с учетом Сбербанка и ВТБ.

💰 Менеджмент TCS Group рекомендовал выплату промежуточных дивидендов в размере $0,25 на одну ГДР

💎 Алроса (#ALRS) – 79,2 (-0,5%)

•Выручка – 48,5 млрд. (+9% г/г)

•Операционная прибыль – 30 млрд (+76% г/г)

•Чистая прибыль – 7,5 млрд (-44% г/г)

Чистая прибыль снизилась на фоне валютных переоценок в 24,2 млрд.

🔗 Рост выручки обусловлен первыми признаками восстановления на алмазном рынке, которым способствуют два фактора:

•Поддержка долгосрочных клиентов (предоставление льгот и пересмотр закупок)

•Восстановление конечного спроса на алмазные украшения по ходу снятия ограничительных мер.

Но говорить о полном восстановлении спроса, безусловно, пока рано. На рынках сохраняется неопределенность, связанная с влиянием на мировую экономику пандемии и перспектив дальнейшего развития ситуации.

#IF_акции_РФ #IF_отчеты

🏦 TCS Group (#TCSG) – 2300 (+0,9%)

•Чистая прибыль – 12,6 млрд (+30% г/г)

•Чистая процентная маржа – 16,3% (-6,2 п.п.)

•Активы – 725 млрд (+25% за 9 мес)

•Средства клиентов – 513 млрд (+25% за 9 мес)

•Коэф. достаточности общего капитала – 19,9% (+0,8 п.п.)

Аналитики ожидали прибыль в 11,2 миллиарда рублей.

Прибыль сервиса Тинькофф Инвестииции увеличилась в 8 раз по сравнению с аналогичным периодом предыдущего года до 2,2 млрд руб. и сейчас составляет 16% от общего комиссионного дохода.

👨👩👧👦 Группа осуществляла обслуживание:

•Текущих счетов – 10,7 млн клиентов (302 млрд. на счетах)

•Клиентов МСБ – 595 тыс. (70 млрд. на счетах)

•Свыше 2,4 млн клиентов брокерских счетов сервиса Тинькофф Инвестиции.

По объему активом Тинькофф стал лидером среди частных банков в России и третьим с учетом Сбербанка и ВТБ.

💰 Менеджмент TCS Group рекомендовал выплату промежуточных дивидендов в размере $0,25 на одну ГДР

💎 Алроса (#ALRS) – 79,2 (-0,5%)

•Выручка – 48,5 млрд. (+9% г/г)

•Операционная прибыль – 30 млрд (+76% г/г)

•Чистая прибыль – 7,5 млрд (-44% г/г)

Чистая прибыль снизилась на фоне валютных переоценок в 24,2 млрд.

🔗 Рост выручки обусловлен первыми признаками восстановления на алмазном рынке, которым способствуют два фактора:

•Поддержка долгосрочных клиентов (предоставление льгот и пересмотр закупок)

•Восстановление конечного спроса на алмазные украшения по ходу снятия ограничительных мер.

Но говорить о полном восстановлении спроса, безусловно, пока рано. На рынках сохраняется неопределенность, связанная с влиянием на мировую экономику пандемии и перспектив дальнейшего развития ситуации.

#IF_акции_РФ #IF_отчеты

📄 Алроса выпустила отчёт за 2020 год. Что в нем интересного?

Несмотря на падение продаж во втором квартале на 83%, годовая выручка составила 221,5 млрд рублей, продемонстрировав умеренное снижение на 7% г/г.

Результаты "сгладились" благодаря восстановлению спроса во втором полугодии. Однако в связи с ростом доли продаж мелкоразмерных камней с низкой добавленной стоимостью, пострадала рентабельность по EBITDA.

Это отразилось на показателях прибыли Группы:

• EBITDA сократилась на 18% г/г и составила 87,6 млрд рублей

• Чистая прибыль упала на 49% г/г и составила 32 млрд рублей

Помимо снижения выручки на чистую прибыль плохо повлиял эффект от курсовых разниц на фоне ослабления курса рубля.

За счет роста операционного CF до рекордных 96,5 млрд и сокращения капитальных затрат на 36% г/г, #ALRS удалось увеличить FCF до 79,5 млрд за год, +67% г/г.

#IF_отчеты #IF_акции_РФ

Несмотря на падение продаж во втором квартале на 83%, годовая выручка составила 221,5 млрд рублей, продемонстрировав умеренное снижение на 7% г/г.

Результаты "сгладились" благодаря восстановлению спроса во втором полугодии. Однако в связи с ростом доли продаж мелкоразмерных камней с низкой добавленной стоимостью, пострадала рентабельность по EBITDA.

Это отразилось на показателях прибыли Группы:

• EBITDA сократилась на 18% г/г и составила 87,6 млрд рублей

• Чистая прибыль упала на 49% г/г и составила 32 млрд рублей

Помимо снижения выручки на чистую прибыль плохо повлиял эффект от курсовых разниц на фоне ослабления курса рубля.

За счет роста операционного CF до рекордных 96,5 млрд и сокращения капитальных затрат на 36% г/г, #ALRS удалось увеличить FCF до 79,5 млрд за год, +67% г/г.

#IF_отчеты #IF_акции_РФ

{kind=link}

👆 Вопреки опасениям акционеров в начале пандемии о возможном росте долга, показатель “Чистый долг / EBITDA” значительно улучшился, снизившись до 0,4х на конец 4 квартала.

Дивиденды Алроса выплачивает 2 раза в год

Политика компании обязывает направлять на дивиденды весь FCF, если значение показателя «Чистый долг/EBITDA» на конец первого полугодия или года соответствует диапазону 0,0х-0,5х (не включая 0,5х).

Таким образом, дивиденды за 2 полугодие 2020 года составят 11,918 руб, доходность - 11,53%.

📍 С учетом значительного ускорения роста спроса на алмазную продукцию, 2021 год может стать переломным для отрасли и #ALRS, акции которой с 2012 года не могут выйти выше уровня сопротивления 110 руб.

#IF_отчеты #IF_акции_РФ

Дивиденды Алроса выплачивает 2 раза в год

Политика компании обязывает направлять на дивиденды весь FCF, если значение показателя «Чистый долг/EBITDA» на конец первого полугодия или года соответствует диапазону 0,0х-0,5х (не включая 0,5х).

Таким образом, дивиденды за 2 полугодие 2020 года составят 11,918 руб, доходность - 11,53%.

📍 С учетом значительного ускорения роста спроса на алмазную продукцию, 2021 год может стать переломным для отрасли и #ALRS, акции которой с 2012 года не могут выйти выше уровня сопротивления 110 руб.

#IF_отчеты #IF_акции_РФ

{kind=link}

📌 Главное за неделю. #IF_главное

📜 Московская и Санкт-Петербургская биржи запустили утреннюю торговую сессию

📄 Сезон отчетности продолжается. Взглянули и проанализировали #ALRS, #SBER, #MAIL и #MOEX

🤓 На что смотрят аналитики IF Stocks при оценке компаний: общий адресный рынок

🔎 Оценили бизнес #FIVE, объяснили, почему снижаются #QCOM и #AYX

📒 Библиотека IF Stocks: ARK Invest

📜 Московская и Санкт-Петербургская биржи запустили утреннюю торговую сессию

📄 Сезон отчетности продолжается. Взглянули и проанализировали #ALRS, #SBER, #MAIL и #MOEX

🤓 На что смотрят аналитики IF Stocks при оценке компаний: общий адресный рынок

🔎 Оценили бизнес #FIVE, объяснили, почему снижаются #QCOM и #AYX

📒 Библиотека IF Stocks: ARK Invest

💡 Инвестидея: Алроса (#ALRS)

Алроса – это уникальный актив на российском рынке. Единственный из публичных в России и один из крупнейших в мире алмазодобытчиков.

Рейтинг: покупать

Цель: 125 рублей (+19%)

Цена (на дату релиза): 105 рублей

Дата релиза: 16.04.2021

Срок удержания: 12 меc.

Обоснование:

• Алроса смогла нарастить денежный поток на 67% год к году благодаря распродаже запасов. Рост денежных средств отразился на долговой нагрузке – чистый долг/EBITDA составил 0,4, снизившись с 0,74 в 2019 году.

• При коэффициенте чистый долг/EBITDA ниже 0,5 компания будет выплачивать 100% FCF, поэтому ожидаемые дивиденды за 2020 год на уровне 10,8 рублей на акцию, дивдоходность ~10%.

• Компания позитивно смотрит на перспективы: ожидается рост спроса на уровне 10% в год до 2023 года.

• Алроса отлично подходит для добавления в портфель циклического актива на стадии восстановления. Форвардная EV/EBITDA на уровне 5,5 что ниже исторических средних. К тому же компания — экспортер, что хэджирует падение рубля.

🎬 Подробнее о компании:

• Смотрите инвест-шоу!

#IF_идея

Алроса – это уникальный актив на российском рынке. Единственный из публичных в России и один из крупнейших в мире алмазодобытчиков.

Рейтинг: покупать

Цель: 125 рублей (+19%)

Цена (на дату релиза): 105 рублей

Дата релиза: 16.04.2021

Срок удержания: 12 меc.

Обоснование:

• Алроса смогла нарастить денежный поток на 67% год к году благодаря распродаже запасов. Рост денежных средств отразился на долговой нагрузке – чистый долг/EBITDA составил 0,4, снизившись с 0,74 в 2019 году.

• При коэффициенте чистый долг/EBITDA ниже 0,5 компания будет выплачивать 100% FCF, поэтому ожидаемые дивиденды за 2020 год на уровне 10,8 рублей на акцию, дивдоходность ~10%.

• Компания позитивно смотрит на перспективы: ожидается рост спроса на уровне 10% в год до 2023 года.

• Алроса отлично подходит для добавления в портфель циклического актива на стадии восстановления. Форвардная EV/EBITDA на уровне 5,5 что ниже исторических средних. К тому же компания — экспортер, что хэджирует падение рубля.

🎬 Подробнее о компании:

• Смотрите инвест-шоу!

#IF_идея

🇷🇺 Какие российские компании заплатят много дивидендов в 2021?

Подборка компаний с самыми высокими разовыми дивидендами.

1. Сургутнефтегаз привилегированные (#SNGSP):

• Дивиденд: 6,72 руб

• Рыночная цена: 46,39 р.

• Доходность: 14,5%

• Последний день для покупки: 16.07.2021

Такая высокая доходность обусловлена курсовой переоценкой, дивиденд в следующем году будет намного меньше, так что история не очень интересная.

2. МРСК ЦП (#MRKP):

• Дивиденд: 0,0259 руб

• Рыночная цена: 0,284 р.

• Доходность: 9,1%

• Последний день для покупки: 11.06.2021

Одна из дочерних компаний Россетей. Результаты 1 квартала 2021 продемонстрировали очень хорошие значения. Ожидаем, что дивиденд за 2021 год будет на уровне 2020.

3. Россети Ленэнерго привилегированные (#LSNGP):

• Дивиденд: 15,17 руб.

• Рыночная цена: 167,65 р.

• Доходность: 9,0%

• Последний день для покупки 25.06.2021

Также дочерняя компания Россетей, но с более интересной историей: на префы идет 10% от ЧП, когда их количество составляет примерно 1% от уставного капитала. При этом количество обыкновенных акций постоянно размывается. Если компания не будет баловаться различными резервами и бумажными списаниями, за 2021 г. можно ожидать дивиденд еще выше. Однако есть риск, что компания пересмотрит свою политику.

4. Ставропольэнергосбыт привилегированные (#STSB):

• Дивиденд: 0,063 руб.

• Рыночная цена: 0,71 р.

• Доходность: 8,8%

• Последний день для покупки 01.07.2021

Особо ничем не примечательная энергосбытовая компания, которая платит 10% от ЧП на привилегированные акции. В следующем году дивиденды скорее всего будут ниже.

5. Алроса (#ALRS):

• Дивиденд: 9,54 руб.

• Рын. цена: 114,48 р.

• Доходность: 8,4%

• Последний день для покупки 01.07.2021

Подробнее о компании.

#IF_дивиденды #IF_акции_РФ

Подборка компаний с самыми высокими разовыми дивидендами.

1. Сургутнефтегаз привилегированные (#SNGSP):

• Дивиденд: 6,72 руб

• Рыночная цена: 46,39 р.

• Доходность: 14,5%

• Последний день для покупки: 16.07.2021

Такая высокая доходность обусловлена курсовой переоценкой, дивиденд в следующем году будет намного меньше, так что история не очень интересная.

2. МРСК ЦП (#MRKP):

• Дивиденд: 0,0259 руб

• Рыночная цена: 0,284 р.

• Доходность: 9,1%

• Последний день для покупки: 11.06.2021

Одна из дочерних компаний Россетей. Результаты 1 квартала 2021 продемонстрировали очень хорошие значения. Ожидаем, что дивиденд за 2021 год будет на уровне 2020.

3. Россети Ленэнерго привилегированные (#LSNGP):

• Дивиденд: 15,17 руб.

• Рыночная цена: 167,65 р.

• Доходность: 9,0%

• Последний день для покупки 25.06.2021

Также дочерняя компания Россетей, но с более интересной историей: на префы идет 10% от ЧП, когда их количество составляет примерно 1% от уставного капитала. При этом количество обыкновенных акций постоянно размывается. Если компания не будет баловаться различными резервами и бумажными списаниями, за 2021 г. можно ожидать дивиденд еще выше. Однако есть риск, что компания пересмотрит свою политику.

4. Ставропольэнергосбыт привилегированные (#STSB):

• Дивиденд: 0,063 руб.

• Рыночная цена: 0,71 р.

• Доходность: 8,8%

• Последний день для покупки 01.07.2021

Особо ничем не примечательная энергосбытовая компания, которая платит 10% от ЧП на привилегированные акции. В следующем году дивиденды скорее всего будут ниже.

5. Алроса (#ALRS):

• Дивиденд: 9,54 руб.

• Рын. цена: 114,48 р.

• Доходность: 8,4%

• Последний день для покупки 01.07.2021

Подробнее о компании.

#IF_дивиденды #IF_акции_РФ

💎 Как вложиться в алмазы через биржу?

«Бриллианты — лучшие друзья девушек». Это известно всем. А может инвесторам тоже стоит подружиться с драгоценными камнями? Ну или хотя бы с акциями компаний алмазной отрасли?

Что ждет алмазную отрасль?

2021 год стал удачным для индустрии: спрос на ювелирные изделия вырос, а доходы отрасли превысили допандемические уровни 2019 года.

А вот предложение восстанавливается гораздо медленнее. В прошлом году оно все еще отставало от допандемийных значений на 20%. В результате цены на алмазы сейчас на максимумах с 2015 года, а запасы производителей, наоборот, на минимумах. Чего ждать дальше?

По прогнозам консалтинговой компании Bain & Company, расхождение между растущим спросом и падающим предложением будет лишь усиливаться. До 2030 года спрос будет расти в среднем на 2-4% в год, а добыча, наоборот, падать на 1-2% в год.

В чем подвох?

Сильный спрос и слабое предложение — что может быть благоприятнее для роста цен? Так и хочется сразу накупить акции алмазных компаний! Но неужели нет никаких подводных камней? Будем откровенны, риски есть.

Во-первых, это растущая конкуренция со стороны синтетических алмазов. Они не только дешевле, но и выглядят более привлекательно в глазах поклонников ESG-трендов: к алмазным компаниям у экологов немало претензий.

Во-вторых, в современном мире не модно выпячивать напоказ свой уровень доходов, поэтому ювелирные украшения с бриллиантами не совсем в тренде.

С этих позиций, устойчивый рост спроса на натуральные алмазы под вопросом.

Во что вложиться?

60% мировой добычи алмазов приходится на три компании — Алроса, De Beers (непубличная дочка компании Anglo American) и Rio Tinto. При этом неквалифицированным инвесторам доступны лишь акции #ALRS — лидера отрасли с 28% в мировой добыче.

За прошлый год выручка Алросы выросла на 49%. Этот год, по прогнозам экспертов, будет не таким успешным: объем продаж снизится, но высокие цены поддержат выручку на текущих уровнях.

📍Консенсус-прогноз по акциям Алросы — 145 рублей (+26% от текущей цены). Годовая дивидендная доходность может составить более 12%. На наш взгляд, акции Алроса сейчас выглядят привлекательно для покупки на средний срок.

Не является инвестиционной рекомендацией или торговым сигналом

#IF_сектор #IF_акции_РФ

«Бриллианты — лучшие друзья девушек». Это известно всем. А может инвесторам тоже стоит подружиться с драгоценными камнями? Ну или хотя бы с акциями компаний алмазной отрасли?

Что ждет алмазную отрасль?

2021 год стал удачным для индустрии: спрос на ювелирные изделия вырос, а доходы отрасли превысили допандемические уровни 2019 года.

А вот предложение восстанавливается гораздо медленнее. В прошлом году оно все еще отставало от допандемийных значений на 20%. В результате цены на алмазы сейчас на максимумах с 2015 года, а запасы производителей, наоборот, на минимумах. Чего ждать дальше?

По прогнозам консалтинговой компании Bain & Company, расхождение между растущим спросом и падающим предложением будет лишь усиливаться. До 2030 года спрос будет расти в среднем на 2-4% в год, а добыча, наоборот, падать на 1-2% в год.

В чем подвох?

Сильный спрос и слабое предложение — что может быть благоприятнее для роста цен? Так и хочется сразу накупить акции алмазных компаний! Но неужели нет никаких подводных камней? Будем откровенны, риски есть.

Во-первых, это растущая конкуренция со стороны синтетических алмазов. Они не только дешевле, но и выглядят более привлекательно в глазах поклонников ESG-трендов: к алмазным компаниям у экологов немало претензий.

Во-вторых, в современном мире не модно выпячивать напоказ свой уровень доходов, поэтому ювелирные украшения с бриллиантами не совсем в тренде.

С этих позиций, устойчивый рост спроса на натуральные алмазы под вопросом.

Во что вложиться?

60% мировой добычи алмазов приходится на три компании — Алроса, De Beers (непубличная дочка компании Anglo American) и Rio Tinto. При этом неквалифицированным инвесторам доступны лишь акции #ALRS — лидера отрасли с 28% в мировой добыче.

За прошлый год выручка Алросы выросла на 49%. Этот год, по прогнозам экспертов, будет не таким успешным: объем продаж снизится, но высокие цены поддержат выручку на текущих уровнях.

📍Консенсус-прогноз по акциям Алросы — 145 рублей (+26% от текущей цены). Годовая дивидендная доходность может составить более 12%. На наш взгляд, акции Алроса сейчас выглядят привлекательно для покупки на средний срок.

Не является инвестиционной рекомендацией или торговым сигналом

#IF_сектор #IF_акции_РФ

👊 На пороге новых санкций. Куда российскому инвестору податься?

Против РФ вот-вот будут введены новые санкции. В этом нет никаких сомнений. Российские инвесторы, мягко говоря, в растерянности. От каких акций отечественных компаний нужно срочно избавляться, а какие, наоборот, смогут стать тем «окопом», в котором можно спокойно пересидеть санкционную атаку?

Хотя детали очередного пакета санкций нам еще предстоит узнать, некоторые предположения уже можно сделать.

Кто пострадает больше всех?

Банки. На них могут обрушиться сразу три беды — введение санкций против госбанков РФ, девальвация рубля и общее ухудшение экономической ситуации в стране. Восстановление сектора может затянуться на годы, как это было после событий 2014 года. Под угрозой #SBER, #VTBR и даже #TCSG.

Компании с рублевой выручкой. Ослабление рубля и падение доходов населения — готовый рецепт проблем для бизнеса, который ориентируется на внутренний рынок. Ритейлеры и телекомы, будьте готовы! Сектор электроэнергетики тоже в этом списке, но у него хотя бы есть надежда, что государство сделает шаг навстречу и повысит тарифы на электроэнергию.

Куда прятаться?

В Европе энергетический кризис, нефть подбирается к $100, рост цен на энергоносители разгоняет инфляцию в США. При таких вводных введение прямых санкций против российских сырьевых экспортеров — выстрел себе в ногу.

Убежищем для инвестора в такой ситуации могут стать акции #CHMF, #LKOH, #SIBN, #PHOR, #ALRS. А надежнее всех сейчас выглядит #NVTK с его французскими и японскими акционерами.

Неплохим вариантом также могут стать акции #PLZL, которые уже скорректировались от своих максимумов более чем на 30%.

А рецепт прочной защиты от девальвации рубля давно известен. Это привилегированные акции #SNGSP. Если рубль в конце года будет сильно дешевле, чем сейчас, инвесторов ждут высокие дивиденды, которые компенсируют ослабление российской валюты.

InvestFuture предупреждает

📍Многие российские акции сейчас выглядят сверхпривлекательно. Однако форсировать покупки не стоит, желательно набирать позиции «лесенкой».

📍 Помните: когда будут объявлены новые санкции, реакция рынка может быть непредсказуемой! Мы пока не рассматриваем такие жесткие сценарии, как запрет на конвертацию валюты внутри страны. Если такое случится, то пострадают без исключений все.

📍 Стоит отметить, что реакция Запада на текущий момент не соответствует заявлениям, сделанным до признания ДНР и ЛНР. Фактически санкции носят показательный характер и не должны серьезно ударить по экономике РФ. Это может быть позитивом для российского рынка в краткосрочной перспективе.

#IF_акции_РФ

Против РФ вот-вот будут введены новые санкции. В этом нет никаких сомнений. Российские инвесторы, мягко говоря, в растерянности. От каких акций отечественных компаний нужно срочно избавляться, а какие, наоборот, смогут стать тем «окопом», в котором можно спокойно пересидеть санкционную атаку?

Хотя детали очередного пакета санкций нам еще предстоит узнать, некоторые предположения уже можно сделать.

Кто пострадает больше всех?

Банки. На них могут обрушиться сразу три беды — введение санкций против госбанков РФ, девальвация рубля и общее ухудшение экономической ситуации в стране. Восстановление сектора может затянуться на годы, как это было после событий 2014 года. Под угрозой #SBER, #VTBR и даже #TCSG.

Компании с рублевой выручкой. Ослабление рубля и падение доходов населения — готовый рецепт проблем для бизнеса, который ориентируется на внутренний рынок. Ритейлеры и телекомы, будьте готовы! Сектор электроэнергетики тоже в этом списке, но у него хотя бы есть надежда, что государство сделает шаг навстречу и повысит тарифы на электроэнергию.

Куда прятаться?

В Европе энергетический кризис, нефть подбирается к $100, рост цен на энергоносители разгоняет инфляцию в США. При таких вводных введение прямых санкций против российских сырьевых экспортеров — выстрел себе в ногу.

Убежищем для инвестора в такой ситуации могут стать акции #CHMF, #LKOH, #SIBN, #PHOR, #ALRS. А надежнее всех сейчас выглядит #NVTK с его французскими и японскими акционерами.

Неплохим вариантом также могут стать акции #PLZL, которые уже скорректировались от своих максимумов более чем на 30%.

А рецепт прочной защиты от девальвации рубля давно известен. Это привилегированные акции #SNGSP. Если рубль в конце года будет сильно дешевле, чем сейчас, инвесторов ждут высокие дивиденды, которые компенсируют ослабление российской валюты.

InvestFuture предупреждает

📍Многие российские акции сейчас выглядят сверхпривлекательно. Однако форсировать покупки не стоит, желательно набирать позиции «лесенкой».

📍 Помните: когда будут объявлены новые санкции, реакция рынка может быть непредсказуемой! Мы пока не рассматриваем такие жесткие сценарии, как запрет на конвертацию валюты внутри страны. Если такое случится, то пострадают без исключений все.

📍 Стоит отметить, что реакция Запада на текущий момент не соответствует заявлениям, сделанным до признания ДНР и ЛНР. Фактически санкции носят показательный характер и не должны серьезно ударить по экономике РФ. Это может быть позитивом для российского рынка в краткосрочной перспективе.

#IF_акции_РФ

❓ Выживут ли российские компании после санкций?

Вчера вечером из-за военных действий на Украине вышли новые американские и европейские санкции в отношении России. В основном они касалась российский банковской системы. Что теперь с ней будет, мы подробно разобрали в отдельной статье.

Кроме того, пострадали отдельные компании, против которых были введены ограничения по долгу и капиталу. В санкционный список попали:

• Газпром #GAZP

• Газпром нефть #SIBN

• Транснефть #TRNFP

• Ростелеком #RTKM

• РусГидро #HYDR

• Алроса #ALRS

• Совкомфлот #FLOT

• РЖД

Теперь эти российские государственные компании не смогут привлекать американский капитал. Впрочем, если мы посмотрим на структуру владения, то в них почти нет иностранных инвесторов. Самое большое значение держателей американских депозитарных расписок (16%) у Газпрома. Так что отток инвесторов ударит по компании, но не слишком сильно.

А что с долгом?

Тут ситуация хуже: многие из перечисленных компаний до этого привлекали часть денег через еврооблигации. В особенности запрет скажется на экспортерах, таких как Газпром и Алроса, у которых основная часть долга была в иностранной валюте. Например, у Газпрома 22% долга было номинировано в рублях, а у Алроса 43%.

Такой удар будет достаточно чувствительным для этих компаний, но с учётом взлетевших цен на полезные ископаемые он не станет критическим. Но это лишь пока цены остаются на высоких значениях.

Мнение аналитиков InvestFuture

📍 Уход иностранных инвесторов с рынка — это всегда плохо для компаний, но они смогут привлекать деньги в рублях, а также из других стран, кроме США. Очень похоже, что таким партнером для наших компаний станет Китай.

Подробный разбор читайте на сайте InvestFuture

#IF_акции_РФ #IF_макро

Вчера вечером из-за военных действий на Украине вышли новые американские и европейские санкции в отношении России. В основном они касалась российский банковской системы. Что теперь с ней будет, мы подробно разобрали в отдельной статье.

Кроме того, пострадали отдельные компании, против которых были введены ограничения по долгу и капиталу. В санкционный список попали:

• Газпром #GAZP

• Газпром нефть #SIBN

• Транснефть #TRNFP

• Ростелеком #RTKM

• РусГидро #HYDR

• Алроса #ALRS

• Совкомфлот #FLOT

• РЖД

Теперь эти российские государственные компании не смогут привлекать американский капитал. Впрочем, если мы посмотрим на структуру владения, то в них почти нет иностранных инвесторов. Самое большое значение держателей американских депозитарных расписок (16%) у Газпрома. Так что отток инвесторов ударит по компании, но не слишком сильно.

А что с долгом?

Тут ситуация хуже: многие из перечисленных компаний до этого привлекали часть денег через еврооблигации. В особенности запрет скажется на экспортерах, таких как Газпром и Алроса, у которых основная часть долга была в иностранной валюте. Например, у Газпрома 22% долга было номинировано в рублях, а у Алроса 43%.

Такой удар будет достаточно чувствительным для этих компаний, но с учётом взлетевших цен на полезные ископаемые он не станет критическим. Но это лишь пока цены остаются на высоких значениях.

Мнение аналитиков InvestFuture

📍 Уход иностранных инвесторов с рынка — это всегда плохо для компаний, но они смогут привлекать деньги в рублях, а также из других стран, кроме США. Очень похоже, что таким партнером для наших компаний станет Китай.

Подробный разбор читайте на сайте InvestFuture

#IF_акции_РФ #IF_макро

💎 США наложили санкции на Алросу

Американский Минфин постановил, что до 7 мая должны быть завершены сделки с группой Алроса #ALRS, а до 7 июня – с Alrosa USA, ее подразделением в США. На этом фоне акции упали почти на 6%.

Алроса входит в тройку мировых лидеров по добыче алмазов. Ее доля в мировой добыче 25%, а в российской — 90%.

Как запрет повлияет на компанию?

На что направлены санкции, о которых было объявлено 11 марта, пока неясно. Вероятнее всего, речь идет об ограничении прямого импорта в США алмазов и бриллиантов из России, считает глава аналитической группы по горнодобывающему и металлургическому сектору Ренессанс Капитала Борис Синицын. Прямой экспорт в США составляет всего лишь 0,3% от общих продаж, что совсем немного.

А есть что-то критичное?

Рынок алмазов очень сложный, изделие проходит несколько этапов пока попадет к конечному потребителю. Например, основная часть продаж – 35% – идет у Алросы в Бельгии. Но это всего лишь сортировочный хаб. В итоге 95% всех алмазов на планете отправляются в Индию, где проходят огранку и превращаются в бриллианты. Без нее они не имеют реальной рыночной ценности. Алроса также отправляет свои камни в Индию.

И если США признают любые алмазы, добытые в России, «токсичными», это серьезно скажется на всем бизнесе компании. Хотя пока такой расклад маловероятен, ведь если такой гигант «выпадет» из цепочки, это серьезно повлияет на весь рынок.

Да и технически запрет сложно реализовать, потому что идентификация бриллианта «от рудника до пальца» сейчас осуществляется только в отношении очень небольшого количества крупных камней. Компания Shell, например, похоже научилась делать нефть «нероссийской», мешая ее 49/51 с сортами из других стран.

Алроса пока не комментировала ситуацию, однако уже перестала публиковать данные о ежемесячных продажах алмазов. Объяснение – в связи с текущими событиями она вынуждена адаптироваться к меняющимся условиям работы.

Подробный разбор читайте на сайте InvestFuture

#IF_акции_РФ

@IF_Stocks

Американский Минфин постановил, что до 7 мая должны быть завершены сделки с группой Алроса #ALRS, а до 7 июня – с Alrosa USA, ее подразделением в США. На этом фоне акции упали почти на 6%.

Алроса входит в тройку мировых лидеров по добыче алмазов. Ее доля в мировой добыче 25%, а в российской — 90%.

Как запрет повлияет на компанию?

На что направлены санкции, о которых было объявлено 11 марта, пока неясно. Вероятнее всего, речь идет об ограничении прямого импорта в США алмазов и бриллиантов из России, считает глава аналитической группы по горнодобывающему и металлургическому сектору Ренессанс Капитала Борис Синицын. Прямой экспорт в США составляет всего лишь 0,3% от общих продаж, что совсем немного.

А есть что-то критичное?

Рынок алмазов очень сложный, изделие проходит несколько этапов пока попадет к конечному потребителю. Например, основная часть продаж – 35% – идет у Алросы в Бельгии. Но это всего лишь сортировочный хаб. В итоге 95% всех алмазов на планете отправляются в Индию, где проходят огранку и превращаются в бриллианты. Без нее они не имеют реальной рыночной ценности. Алроса также отправляет свои камни в Индию.

И если США признают любые алмазы, добытые в России, «токсичными», это серьезно скажется на всем бизнесе компании. Хотя пока такой расклад маловероятен, ведь если такой гигант «выпадет» из цепочки, это серьезно повлияет на весь рынок.

Да и технически запрет сложно реализовать, потому что идентификация бриллианта «от рудника до пальца» сейчас осуществляется только в отношении очень небольшого количества крупных камней. Компания Shell, например, похоже научилась делать нефть «нероссийской», мешая ее 49/51 с сортами из других стран.

Алроса пока не комментировала ситуацию, однако уже перестала публиковать данные о ежемесячных продажах алмазов. Объяснение – в связи с текущими событиями она вынуждена адаптироваться к меняющимся условиям работы.

Подробный разбор читайте на сайте InvestFuture

#IF_акции_РФ

@IF_Stocks

💎 Минфин хочет отменить НДС

Правда пока только на бриллианты… Если инициатива министерства дойдет до реализации, это может позитивно сказаться на бизнесе Алроса.

Алроса по-прежнему лидер рынка? Да, она на первом месте в мировом топе компаний по добыче алмазов:

• Алроса #ALRS — 27,5%

• Anglo American #AAL— 23%

• Rio Tinto #RIO — 13,5%

Таким образом, доля мирового рынка у Алросы огромная, однако сам товар не жизненно необходим – отказаться от него при желании куда проще, чем от нефти или газа.

Как на компании сказалась геополитика?

1. Против Алросы введены санкции со стороны США и Великобритании.

2. Американская ювелирная компания Tiffany #TIF прекратила работать с алмазами и бриллиантами российского происхождения.

3. У Алросы большие сложности с переводом платежей по еврооблигациям (Алроса-2024-евро, Алроса-2027-евро). При этом невыплаты по евробондам грозят компании арестом зарубежных активов.

Скорее всего, перспективы у Алросы нерадужные. Продавать алмазы она продолжит, но наверняка с дисконтом, что играет на руку остальным игрокам. Уход с «белого рынка» лидера будет толкать цены на алмазы вверх.

Поможет ли Алросе правительство? Ранее министр финансов Антон Силуанов заявлял, что Гохран, который занимается формированием госфонда драгоценных металлов и камней, может возобновить закупку алмазов у компании. Такое случалось и в прошлые кризисы.

А вот отмена НДС для российских частных инвесторов вряд ли спасет, ведь продажи на внутреннем рынке дают лишь 5% всей выручки Алросы.

Хотите узнать больше о рынке золота и алмазов? Смотрите видео на нашей платформе IF Plus: Инвестиционный комитет: золотодобытчики + Алроса

#IF_акции_РФ

@IF_Stocks

Правда пока только на бриллианты… Если инициатива министерства дойдет до реализации, это может позитивно сказаться на бизнесе Алроса.

Алроса по-прежнему лидер рынка? Да, она на первом месте в мировом топе компаний по добыче алмазов:

• Алроса #ALRS — 27,5%

• Anglo American #AAL— 23%

• Rio Tinto #RIO — 13,5%

Таким образом, доля мирового рынка у Алросы огромная, однако сам товар не жизненно необходим – отказаться от него при желании куда проще, чем от нефти или газа.

Как на компании сказалась геополитика?

1. Против Алросы введены санкции со стороны США и Великобритании.

2. Американская ювелирная компания Tiffany #TIF прекратила работать с алмазами и бриллиантами российского происхождения.

3. У Алросы большие сложности с переводом платежей по еврооблигациям (Алроса-2024-евро, Алроса-2027-евро). При этом невыплаты по евробондам грозят компании арестом зарубежных активов.

Скорее всего, перспективы у Алросы нерадужные. Продавать алмазы она продолжит, но наверняка с дисконтом, что играет на руку остальным игрокам. Уход с «белого рынка» лидера будет толкать цены на алмазы вверх.

Поможет ли Алросе правительство? Ранее министр финансов Антон Силуанов заявлял, что Гохран, который занимается формированием госфонда драгоценных металлов и камней, может возобновить закупку алмазов у компании. Такое случалось и в прошлые кризисы.

А вот отмена НДС для российских частных инвесторов вряд ли спасет, ведь продажи на внутреннем рынке дают лишь 5% всей выручки Алросы.

Хотите узнать больше о рынке золота и алмазов? Смотрите видео на нашей платформе IF Plus: Инвестиционный комитет: золотодобытчики + Алроса

#IF_акции_РФ

@IF_Stocks