📄 Virgin Galactic, Uber – отчеты за 3 кв. 2020

🚀 Virgin Galactic (#SPCE) – 19,2 (+2,5%)

•Выручка – $0 (-100% г/г)

•Операционные убытки – $77 млн. (убыток 51 млн. годом ранее)

•Чистый убыток – $76,9 млн. (убыток 51 млн. годом ранее)

•Прибыль на акцию (-$0,34) – хуже прогноза (-$0,27)

Компания существует за счет эмиссии акций. Среднее количество акций выросло на 16,5% до 225 млн.

Активы компании ($866 млн.) на 85,6% состоят из кэша.

Ожидается, что первый космический полет с космодрома Америка состоится в период с 19 по 23 ноября 2020 года. На борту будет полезная нагрузка, приносящая доход, по программе сотрудничества с НАСА.

Ожидается открытие продаж билетов в 2021 году после полета сэра Ричарда Брэнсона.

🔍 Прогнозы компания не дает.

🚕 Uber (#UBER) – 40,8 (-1,68%)

•Выручка – $3,1 млрд. (-18% г/г)

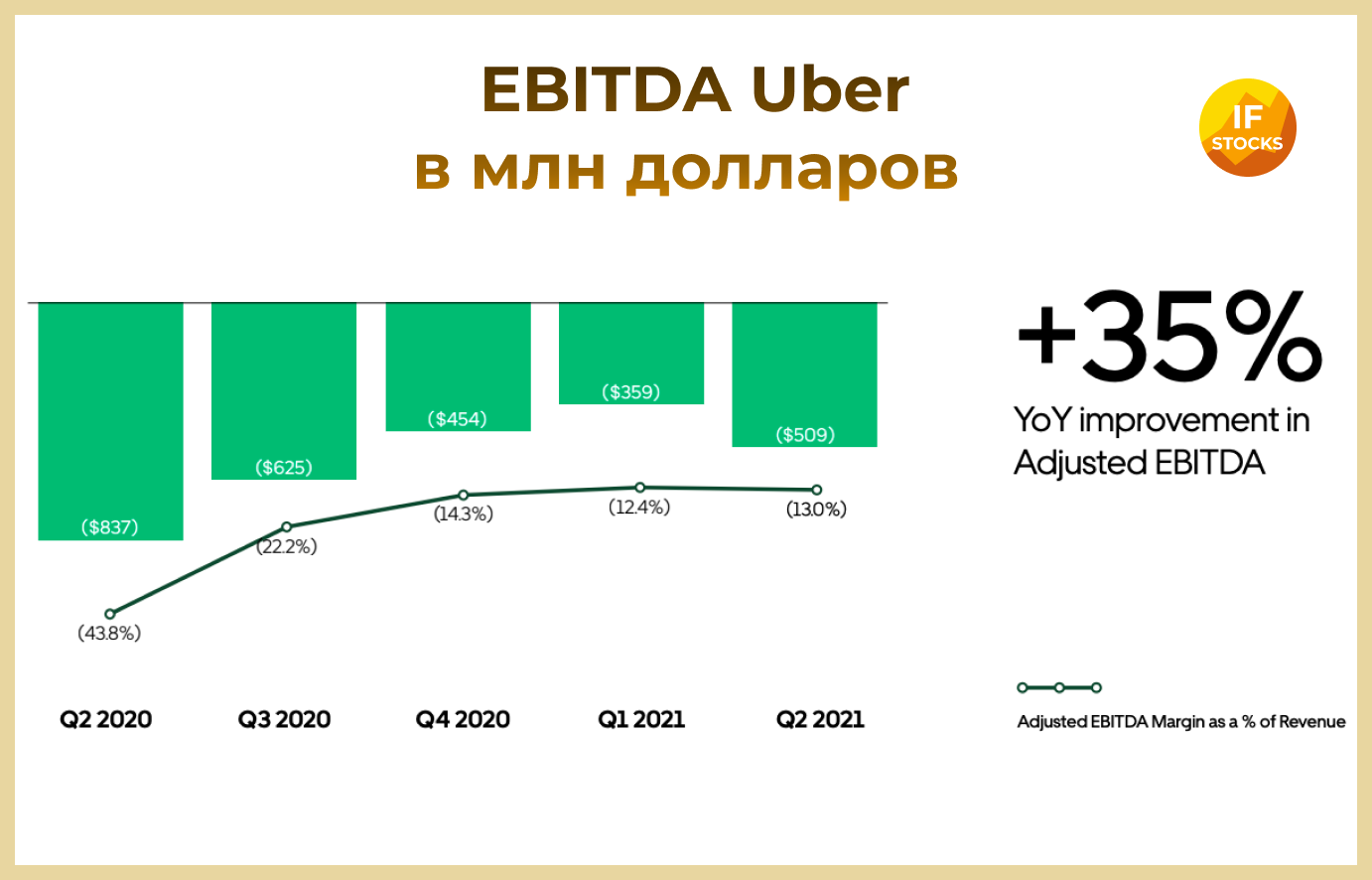

•Скор. EBITDA – (-$625) млн. (-7% г/г)

•Чистый убыток – $1,1 млрд (-10% г/г)

•Прибыль на акцию (-$0,62) – хуже прогноза (-$0,60)

Выручка по направлениям:

•Такси – $1,3 млрд. (-53% г/г)

•Доставка – $1,4 млрд. (+125% г/г)

•Фрахт – $288 млн. (+32% г/г)

Выручка по регионам:

•США и Канада – $1,6 млрд. (-30% г/г)

•Латинская Америка – $320 млн. (-39% г/г)

•EMEA – $641 млн. (+20% г/г)

•APAC – $494 млн. (+43% г/г)

🔍 Консенсус-прогноз аналитиков на 4 кв. 2020: EPS = (-$0,48)

#IF_отчеты #IF_акции_США

🚀 Virgin Galactic (#SPCE) – 19,2 (+2,5%)

•Выручка – $0 (-100% г/г)

•Операционные убытки – $77 млн. (убыток 51 млн. годом ранее)

•Чистый убыток – $76,9 млн. (убыток 51 млн. годом ранее)

•Прибыль на акцию (-$0,34) – хуже прогноза (-$0,27)

Компания существует за счет эмиссии акций. Среднее количество акций выросло на 16,5% до 225 млн.

Активы компании ($866 млн.) на 85,6% состоят из кэша.

Ожидается, что первый космический полет с космодрома Америка состоится в период с 19 по 23 ноября 2020 года. На борту будет полезная нагрузка, приносящая доход, по программе сотрудничества с НАСА.

Ожидается открытие продаж билетов в 2021 году после полета сэра Ричарда Брэнсона.

🔍 Прогнозы компания не дает.

🚕 Uber (#UBER) – 40,8 (-1,68%)

•Выручка – $3,1 млрд. (-18% г/г)

•Скор. EBITDA – (-$625) млн. (-7% г/г)

•Чистый убыток – $1,1 млрд (-10% г/г)

•Прибыль на акцию (-$0,62) – хуже прогноза (-$0,60)

Выручка по направлениям:

•Такси – $1,3 млрд. (-53% г/г)

•Доставка – $1,4 млрд. (+125% г/г)

•Фрахт – $288 млн. (+32% г/г)

Выручка по регионам:

•США и Канада – $1,6 млрд. (-30% г/г)

•Латинская Америка – $320 млн. (-39% г/г)

•EMEA – $641 млн. (+20% г/г)

•APAC – $494 млн. (+43% г/г)

🔍 Консенсус-прогноз аналитиков на 4 кв. 2020: EPS = (-$0,48)

#IF_отчеты #IF_акции_США

🔬 Рынок хайпа. Заскакиваем через Тинькофф.

9 декабря на Московской бирже начались торги паями 3-х БПИФ под управлением УК "Тинькофф Капитал":

#TSPX - повторяет динамику индекса S&P 500 Total Return Index

#TBIO - следует за NASDAQ Biotechnology Total Return Index

#TIPO - Фонд “Тинькофф Индекс первичных публичных размещений”

🔆 Наибольший интерес представляет #TIPO. Выдержка из описания продукта:

Долларовый фонд, инвестирующий в акции компаний после их первичного размещения на биржах США и владеющий ими до включения в фондовые индексы S&P 500®, Russel 1000® или NASDAQ-100

👆 Получается, что #TIPO не является "фондом IPO", как ЗПИФ «Фонд первичных размещений» от Фридом Финанс. Бумаги в #TIPO включаются уже после их размещения на бирже и, более того, после завершения локап-периода (если такой есть).

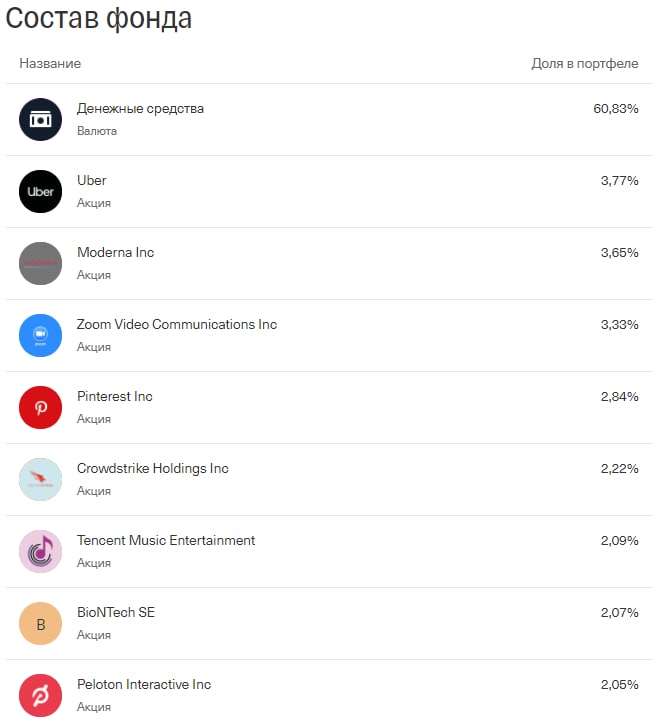

Покупая фонд, вы можете стать инвестором компаний, которые давным-давно улетели в космос и продаются по хаям. Подтверждение этому можно найти, взглянув на структуру фонда. (Первые 9 компаний на фото ниже).

Денежные средства, занимающие 60% активов фонда - временное явление. Были внесены сегодня для оплаты дополнительных инвестиционных паев. (Спрос на новый продукт явно есть).

📍 Комиссии:

• TSPX и TBIO — 0,79%, комиссия у аналогов #FXUS или #AKSP — 0,9% и 1,05% соотв.

• TIPO — 0,99% от среднегодовой стоимости чистых активов, у аналога ЗПИФ "ФПР" — 1% + за инфраструктуру до 2% в год.

📎 Вывод: продукт интересный, но пока через него продаются #MRNA #UBER #ZM и тд по хаям, value-инвесторы спокойно стоят в сторонке.

#IF_обзор #ETF

9 декабря на Московской бирже начались торги паями 3-х БПИФ под управлением УК "Тинькофф Капитал":

#TSPX - повторяет динамику индекса S&P 500 Total Return Index

#TBIO - следует за NASDAQ Biotechnology Total Return Index

#TIPO - Фонд “Тинькофф Индекс первичных публичных размещений”

🔆 Наибольший интерес представляет #TIPO. Выдержка из описания продукта:

Долларовый фонд, инвестирующий в акции компаний после их первичного размещения на биржах США и владеющий ими до включения в фондовые индексы S&P 500®, Russel 1000® или NASDAQ-100

👆 Получается, что #TIPO не является "фондом IPO", как ЗПИФ «Фонд первичных размещений» от Фридом Финанс. Бумаги в #TIPO включаются уже после их размещения на бирже и, более того, после завершения локап-периода (если такой есть).

Покупая фонд, вы можете стать инвестором компаний, которые давным-давно улетели в космос и продаются по хаям. Подтверждение этому можно найти, взглянув на структуру фонда. (Первые 9 компаний на фото ниже).

Денежные средства, занимающие 60% активов фонда - временное явление. Были внесены сегодня для оплаты дополнительных инвестиционных паев. (Спрос на новый продукт явно есть).

📍 Комиссии:

• TSPX и TBIO — 0,79%, комиссия у аналогов #FXUS или #AKSP — 0,9% и 1,05% соотв.

• TIPO — 0,99% от среднегодовой стоимости чистых активов, у аналога ЗПИФ "ФПР" — 1% + за инфраструктуру до 2% в год.

📎 Вывод: продукт интересный, но пока через него продаются #MRNA #UBER #ZM и тд по хаям, value-инвесторы спокойно стоят в сторонке.

#IF_обзор #ETF

{kind=link}

🤔 Как Маск расправится с Uber и Lyft?

Как автомобиль может приносить пассивный доход? Основатель Tesla представил своё видение ответа на этот вопрос.

Представьте картину: автопилот вашей Tesla довез вас до офиса, пожелал хорошего дня и по вашему указанию поехал работать таксистом, отдавая вам 75% выручки.

Звучит очень футуристично, однако Илон Маск заявил, что инновационная сеть может начать работать уже в следующем году. Он планирует совместить бизнес-модели Uber и Airbnb и стать лидером рынка.

В городах, где спрос будет опережать предложение, Tesla сделает собственный автопарк.

#IF_акции_США #TSLA #UBER #LYFT

Как автомобиль может приносить пассивный доход? Основатель Tesla представил своё видение ответа на этот вопрос.

Представьте картину: автопилот вашей Tesla довез вас до офиса, пожелал хорошего дня и по вашему указанию поехал работать таксистом, отдавая вам 75% выручки.

Звучит очень футуристично, однако Илон Маск заявил, что инновационная сеть может начать работать уже в следующем году. Он планирует совместить бизнес-модели Uber и Airbnb и стать лидером рынка.

В городах, где спрос будет опережать предложение, Tesla сделает собственный автопарк.

#IF_акции_США #TSLA #UBER #LYFT

{kind=link}

📄 UBER отчет за 2 квартал. Уже лучше, но все еще плохо

UBER отчитался за второй квартал, чем вызвал неоднозначную реакцию со стороны инвесторов. Компания впервые за 13 кварталов получила прибыль, а не убыток, но оказалось, что не все так радужно.

Мнение аналитиков InvestFuture

📍 И до пандемии у Uber были сложности в виде убытков и отрицательной рентабельности. Пандемия лишь усугубила положение дел. Поэтому сейчас, на фоне низкой базы 2020 года, любая отчётность смотрится хорошо.

📍 На индустрию такси давит не только вирус, но и массовый переход в онлайн: работа на дому многим понравилась. Многие фирмы не торопятся выводить сотрудников в офис.

📍 Главный конкурент – Lyft, отчитался гораздо лучше Uber, что оказывает дополнительное давление на акции.

📍 Акции #UBER не выглядят сейчас привлекательными для покупки в долгосрочный портфель

Подробнее об отчете читайте здесь

#IF_акции_США #IF_отчеты

UBER отчитался за второй квартал, чем вызвал неоднозначную реакцию со стороны инвесторов. Компания впервые за 13 кварталов получила прибыль, а не убыток, но оказалось, что не все так радужно.

Мнение аналитиков InvestFuture

📍 И до пандемии у Uber были сложности в виде убытков и отрицательной рентабельности. Пандемия лишь усугубила положение дел. Поэтому сейчас, на фоне низкой базы 2020 года, любая отчётность смотрится хорошо.

📍 На индустрию такси давит не только вирус, но и массовый переход в онлайн: работа на дому многим понравилась. Многие фирмы не торопятся выводить сотрудников в офис.

📍 Главный конкурент – Lyft, отчитался гораздо лучше Uber, что оказывает дополнительное давление на акции.

📍 Акции #UBER не выглядят сейчас привлекательными для покупки в долгосрочный портфель

Подробнее об отчете читайте здесь

#IF_акции_США #IF_отчеты

{kind=link}

🚕 Ситимобил уходит, Яндекс.Такси — монополист

С каждым годом агрегаторы такси занимают все больше рынка. В феврале 2021 года на Яндекс #YNDX приходилось около 60% перевозок. А это втрое больше, чем у ближайшего конкурента Ситимобил — 20%.

С наступлением 2022 года расстановка сил поменялась еще сильнее в пользу Яндекса:

1. О своем уходе заявил Ситимобил. Главные акционеры в лице VK #VKCO и Сбер #SBER больше не хотят инвестировать в этот убыточный проект.

2. Китайский агрегатор такси Didi также прекратил работу в России и Казахстане с 4 марта. И это несмотря на то, что он запустился только в 2020 году и успел занять долю в 11%. Скорее всего, проблема в том, что изначально компания предлагала демпинговые цены и благодаря этому захватывала рынок. Но после подорожания потребители начали уходить к конкурентам.

Яндекс захватит все?

Итого мы имеем сейчас освободившиеся 33% рынка. Наверняка их в итоге займет Яндекс, так как больше особо и некому. Все остальные «конкуренты» в лице Gett, inDriver или Максим, даже вместе взятые, не достигают и 10% рынка.

Скорее всего, Яндекс уже просто не остановить. Даже Uber #UBER не выдержал конкуренции: в России право на эксклюзивное использование этого бренда принадлежит компании MLU, совместному предприятию Uber и Яндекса. Причем доля Яндекс 71%, и в течение двух лет он сможет выкупить остальную долю.

Экспансия Яндекса продолжается и через поглощения конкурентов. Так, в 2021 году была куплена часть бизнеса конкурента «Везет» – колл-центры и бизнес по заказу грузоперевозок.

В итоге Яндекс может стать монополистом. Это плохо для потребителей, но прекрасно для бизнеса. Подобное положение на рынке позволит Яндексу диктовать цены и повысит его маржинальность. Но платить за такси придется, видимо, больше.

Подробный разбор читайте на сайте InvestFuture

#IF_акции_РФ

@IF_Stocks

С каждым годом агрегаторы такси занимают все больше рынка. В феврале 2021 года на Яндекс #YNDX приходилось около 60% перевозок. А это втрое больше, чем у ближайшего конкурента Ситимобил — 20%.

С наступлением 2022 года расстановка сил поменялась еще сильнее в пользу Яндекса:

1. О своем уходе заявил Ситимобил. Главные акционеры в лице VK #VKCO и Сбер #SBER больше не хотят инвестировать в этот убыточный проект.

2. Китайский агрегатор такси Didi также прекратил работу в России и Казахстане с 4 марта. И это несмотря на то, что он запустился только в 2020 году и успел занять долю в 11%. Скорее всего, проблема в том, что изначально компания предлагала демпинговые цены и благодаря этому захватывала рынок. Но после подорожания потребители начали уходить к конкурентам.

Яндекс захватит все?

Итого мы имеем сейчас освободившиеся 33% рынка. Наверняка их в итоге займет Яндекс, так как больше особо и некому. Все остальные «конкуренты» в лице Gett, inDriver или Максим, даже вместе взятые, не достигают и 10% рынка.

Скорее всего, Яндекс уже просто не остановить. Даже Uber #UBER не выдержал конкуренции: в России право на эксклюзивное использование этого бренда принадлежит компании MLU, совместному предприятию Uber и Яндекса. Причем доля Яндекс 71%, и в течение двух лет он сможет выкупить остальную долю.

Экспансия Яндекса продолжается и через поглощения конкурентов. Так, в 2021 году была куплена часть бизнеса конкурента «Везет» – колл-центры и бизнес по заказу грузоперевозок.

В итоге Яндекс может стать монополистом. Это плохо для потребителей, но прекрасно для бизнеса. Подобное положение на рынке позволит Яндексу диктовать цены и повысит его маржинальность. Но платить за такси придется, видимо, больше.

Подробный разбор читайте на сайте InvestFuture

#IF_акции_РФ

@IF_Stocks

Forwarded from IF News

📈 Акции Uber прибавляют 11% на премаркете после отчёта

Свободной денежный поток компании впервые в истории стал положительным во втором квартале.

Хотя чистый убыток компании оказался и выше ожидания: -$1,33 против ожидавшихся -$0,26. При этом выручка выросла почти в три раза, что говорит о дальнейшем развитии бизнеса.

#UBER #США

@IF_Market_News

Свободной денежный поток компании впервые в истории стал положительным во втором квартале.

Хотя чистый убыток компании оказался и выше ожидания: -$1,33 против ожидавшихся -$0,26. При этом выручка выросла почти в три раза, что говорит о дальнейшем развитии бизнеса.

#UBER #США

@IF_Market_News