📄 Тинькофф отчитывается за 2020 год. Что интересного?

TCS продолжает отчитываться о двухзначных темпах роста. Выручка в 2020 выросла на 21% до 195,8 млрд рублей. Прибыль - на 22% до 44,2 млрд.

Прибыль могла быть и выше, но за год выросли резервы под кредитные убытки почти на 50% до 39,3 млрд руб. Резервы формируются для минимизации потерь от обесценивания выданных займов в случае банкротства заемщика. Стоит заметить, что в 4 квартале 2020 года резервы под убытки снизились год к году на 28%, что может говорить об улучшении качества кредитного портфеля.

Также компания сообщила о приостановке выплаты дивидендов в 2021 году для инвестирования в развитие, а оставшиеся средства направит на обратный выкуп до 1 млн ГДР.

Купить компанию для получения дивидендов за 4 квартал в размере $0,24 все еще можно - до 25 марта.

Мнение аналитиков InvestFuture

📍 Компания по прежнему остается растущим бизнесом, что доказывают растущие показатели. Выручка не кредитных направлений также показывает рост 47% и уже составляет 37% от общего объема. Это говорит о диверсифицированной структуре бизнеса, что является позитивным моментом для инвесторов.

📍 С учетом возможного расформирования резервов в течение года ввиду восстановления экономики, прогноз компании по прибыли свыше 55 млрд рублей вполне реализуем. Отмену и без того низких дивидендов (1,5-2%) частично компенсирует обратный выкуп акций, поэтому данное решение незначительно влияет на оценку.

📍 В целом результаты #TCS ожидаемые, и текущая оценка выглядит справедливой на горизонте года. Но для инвесторов в долгосрок акции являются привлекательным вариантом.

Не является торговым сигналом или рекомендацией

#IF_отчеты #IF_обзор #IF_акции_РФ

TCS продолжает отчитываться о двухзначных темпах роста. Выручка в 2020 выросла на 21% до 195,8 млрд рублей. Прибыль - на 22% до 44,2 млрд.

Прибыль могла быть и выше, но за год выросли резервы под кредитные убытки почти на 50% до 39,3 млрд руб. Резервы формируются для минимизации потерь от обесценивания выданных займов в случае банкротства заемщика. Стоит заметить, что в 4 квартале 2020 года резервы под убытки снизились год к году на 28%, что может говорить об улучшении качества кредитного портфеля.

Также компания сообщила о приостановке выплаты дивидендов в 2021 году для инвестирования в развитие, а оставшиеся средства направит на обратный выкуп до 1 млн ГДР.

Купить компанию для получения дивидендов за 4 квартал в размере $0,24 все еще можно - до 25 марта.

Мнение аналитиков InvestFuture

📍 Компания по прежнему остается растущим бизнесом, что доказывают растущие показатели. Выручка не кредитных направлений также показывает рост 47% и уже составляет 37% от общего объема. Это говорит о диверсифицированной структуре бизнеса, что является позитивным моментом для инвесторов.

📍 С учетом возможного расформирования резервов в течение года ввиду восстановления экономики, прогноз компании по прибыли свыше 55 млрд рублей вполне реализуем. Отмену и без того низких дивидендов (1,5-2%) частично компенсирует обратный выкуп акций, поэтому данное решение незначительно влияет на оценку.

📍 В целом результаты #TCS ожидаемые, и текущая оценка выглядит справедливой на горизонте года. Но для инвесторов в долгосрок акции являются привлекательным вариантом.

Не является торговым сигналом или рекомендацией

#IF_отчеты #IF_обзор #IF_акции_РФ

📌 Главное за неделю. #IF_главное

📜 FixPrice провела IPO, но что не так с компанией? Норникель захлебывается, а где спасатель - не понятно. Акции #MVID продаются мажоритарным держателем. Плохо ли это?

📜 Alibaba может отделаться от китайского правительства круглой суммой

📄 Сезон отчетности продолжается. Взглянули и проанализировали #LKOH, #TCS и #JD

🗺 Объяснили, почему нужно диверсифицировать по странам, и чем инвестиции в Европу отличаются от инвестиций в США

🇩🇪 Наконец-то взялись за немцев: обсудили экономику, самые интересные компании и разобрали бизнес и перспективы #BMW. Развернутую версию можно почитать на нашем Яндекс.Дзен

📜 FixPrice провела IPO, но что не так с компанией? Норникель захлебывается, а где спасатель - не понятно. Акции #MVID продаются мажоритарным держателем. Плохо ли это?

📜 Alibaba может отделаться от китайского правительства круглой суммой

📄 Сезон отчетности продолжается. Взглянули и проанализировали #LKOH, #TCS и #JD

🗺 Объяснили, почему нужно диверсифицировать по странам, и чем инвестиции в Европу отличаются от инвестиций в США

🇩🇪 Наконец-то взялись за немцев: обсудили экономику, самые интересные компании и разобрали бизнес и перспективы #BMW. Развернутую версию можно почитать на нашем Яндекс.Дзен

⚖️ Кого же выбрать инвестору: Тинькофф или Сбер? Разбираемся с вами

Хотя «Сбербанк» и «Тинькофф Банк» (TCS Group) значительно отличаются по масштабам бизнеса, но оба не ограничиваются традиционным банковским обслуживанием и выстраивают вокруг своих брендов целые экосистемы.

А что получится, если сравнить эти банки по финансовым показателям?

• Рентабельность собственного капитала (ROE). За последние 4 квартала ROE Сбера — 18,0%, у TCS — 37,4%. Тинькофф работает эффективнее.

• Рентабельность активов (ROA). Здесь тоже Тинькофф выигрывает у Сбера: 5,66% против 2,52%.

• Чистая процентная маржа у TCS постепенно снижается, но все еще гораздо выше, чему Сбера: 16,8% против 5,4%. Дело в том, что TCS делает упор на карточное кредитование, где ставки намного выше, чем по обычным банковским кредитам.

📈 По темпам роста Тинькофф тоже лидирует: с 2015 года его капитал вырос почти в 6 раз, а активы — более чем в 6 раз. У Сбербанка капитал вырос «всего» в 2,2 раза, а активы — на 40%. Впрочем, от гигантской компании глупо ждать таких же темпов роста, как от его небольшого конкурента.

Но зато при сравнении по мультипликаторам Сбербанк выглядит явным фаворитом:

🔸P/E: Тинькофф — 18,6, Сбер — 7,2.

🔸P/B: Тинькофф — 7,0, Сбер — 1,3.

По нашим прогнозам, по итогам года P/E TCS Group снизится, но все равно будет в разы выше, чем у Сбербанка.

Мнение аналитиков InvestFuture

📍 Высокие мультипликаторы #TCS отражают большую премию, с которой торгуются акции компании. Учитывая это, для консервативных инвесторов бумаги #SBER выглядят привлекательнее.

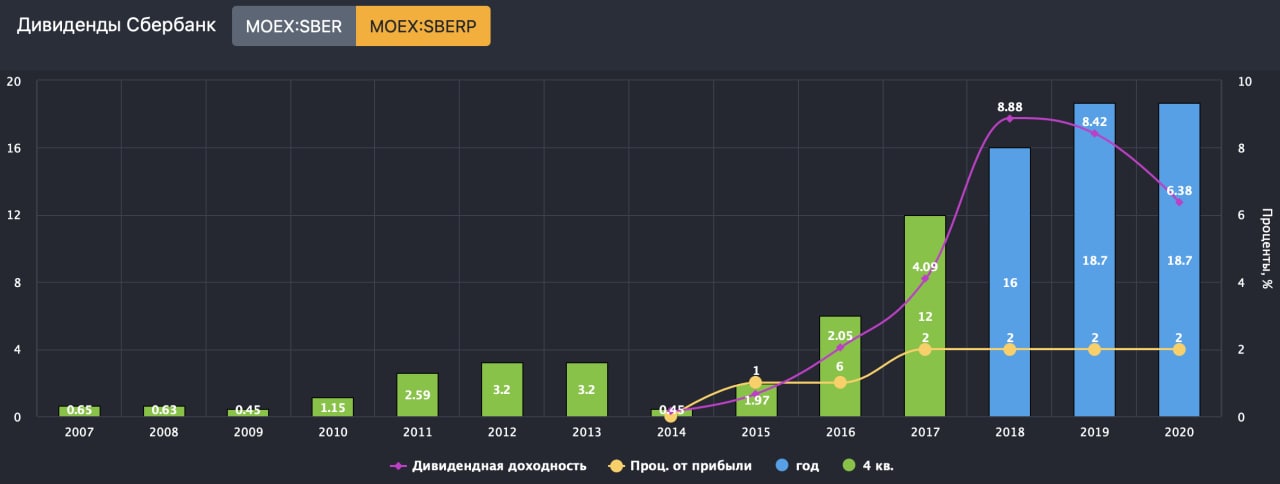

📍 При этом мы отдаем предпочтение привилегированным акциям Сбера: у них более высокая дивидендная доходность, чем у «обычек» (по итогам 2021 года она может достичь около 9,5%).

📍 В то же время покупка акций Тинькофф на рыночных просадках — неплохой выбор для инвесторов, предпочитающих «акции роста».

Не является торговым сигналом или инвестиционной рекомендацией

✏️ Кого держите в своем портфеле? Пишите в комментариях

#IF_акции_РФ #IF_обзор

Хотя «Сбербанк» и «Тинькофф Банк» (TCS Group) значительно отличаются по масштабам бизнеса, но оба не ограничиваются традиционным банковским обслуживанием и выстраивают вокруг своих брендов целые экосистемы.

А что получится, если сравнить эти банки по финансовым показателям?

• Рентабельность собственного капитала (ROE). За последние 4 квартала ROE Сбера — 18,0%, у TCS — 37,4%. Тинькофф работает эффективнее.

• Рентабельность активов (ROA). Здесь тоже Тинькофф выигрывает у Сбера: 5,66% против 2,52%.

• Чистая процентная маржа у TCS постепенно снижается, но все еще гораздо выше, чему Сбера: 16,8% против 5,4%. Дело в том, что TCS делает упор на карточное кредитование, где ставки намного выше, чем по обычным банковским кредитам.

📈 По темпам роста Тинькофф тоже лидирует: с 2015 года его капитал вырос почти в 6 раз, а активы — более чем в 6 раз. У Сбербанка капитал вырос «всего» в 2,2 раза, а активы — на 40%. Впрочем, от гигантской компании глупо ждать таких же темпов роста, как от его небольшого конкурента.

Но зато при сравнении по мультипликаторам Сбербанк выглядит явным фаворитом:

🔸P/E: Тинькофф — 18,6, Сбер — 7,2.

🔸P/B: Тинькофф — 7,0, Сбер — 1,3.

По нашим прогнозам, по итогам года P/E TCS Group снизится, но все равно будет в разы выше, чем у Сбербанка.

Мнение аналитиков InvestFuture

📍 Высокие мультипликаторы #TCS отражают большую премию, с которой торгуются акции компании. Учитывая это, для консервативных инвесторов бумаги #SBER выглядят привлекательнее.

📍 При этом мы отдаем предпочтение привилегированным акциям Сбера: у них более высокая дивидендная доходность, чем у «обычек» (по итогам 2021 года она может достичь около 9,5%).

📍 В то же время покупка акций Тинькофф на рыночных просадках — неплохой выбор для инвесторов, предпочитающих «акции роста».

Не является торговым сигналом или инвестиционной рекомендацией

✏️ Кого держите в своем портфеле? Пишите в комментариях

#IF_акции_РФ #IF_обзор

{kind=link}

📊 В индекс MSCI Russia могут войти ММК и ПИК

ВТБ Капитал #VTBR дал свой прогноз по возможным изменениям в MSCI Russia — индексе крупнейших российских компаний. Они могут произойти в первом полугодии 2022 года. Чего ждать?

• Высок риск исключения акций VK #VKCO из индекса MSCI Russia и их перемещение в MSCI Russia Small Cap

• Есть вероятность включения в индекс акций ПИК #PIKK и ММК #MAGN

• Также имеется шанс включения в Small Cap акций М.Видео #MVID и Русгидро #HYDR

Крупнейшие доли в MSCI Russia все еще занимают всем известные Газпром #GAZP, Сбер #SBER и Лукойл #LKOH.

А ещё есть индекс MSCI Russia Small Cap, который “собирает” российские компании с меньшей капитализацией.

Зачем нужен индекс MSCI Russia?

В основном он придуман для иностранных инвесторов. Индекс позволяет получить представление о ситуации на российском рынке или вложиться в него без покупки отдельных бумаг. Их выбор бывает непростым делом.

Как этот индекс влияет на рынки?

Включение или исключение компании из MSCI Russia иностранные фонды и инвесторы часто воспринимают как прямой сигнал к покупке либо продаже — особенно когда речь идет об ETF. В итоге новости о включениях/исключениях из индекса MSCI часто меняют котировки акций компаний, даже когда внутри их бизнеса ничего не изменилось.

Как MSCI помог TCS и обрушил Транснефть?

В феврале этого года акции TCS Group #TCS росли несколько дней подряд перед объявлением о включении в MSCI Russia. С 4 по 9 февраля они прибавили в цене примерно 15%.

А в мае 2020 года акции Транснефти #TRNF упали в цене примерно на 7% за несколько дней. Причина — исключение из индекса MSCI Russia.

Результаты пересмотра индексов MSCI будут объявлены только 13 мая, однако расклад сил бывает полезно понять уже заранее, чтобы потом не было сюрпризов.

Подробный разбор читайте на сайте InvestFuture

#IF_акции_РФ

ВТБ Капитал #VTBR дал свой прогноз по возможным изменениям в MSCI Russia — индексе крупнейших российских компаний. Они могут произойти в первом полугодии 2022 года. Чего ждать?

• Высок риск исключения акций VK #VKCO из индекса MSCI Russia и их перемещение в MSCI Russia Small Cap

• Есть вероятность включения в индекс акций ПИК #PIKK и ММК #MAGN

• Также имеется шанс включения в Small Cap акций М.Видео #MVID и Русгидро #HYDR

Крупнейшие доли в MSCI Russia все еще занимают всем известные Газпром #GAZP, Сбер #SBER и Лукойл #LKOH.

А ещё есть индекс MSCI Russia Small Cap, который “собирает” российские компании с меньшей капитализацией.

Зачем нужен индекс MSCI Russia?

В основном он придуман для иностранных инвесторов. Индекс позволяет получить представление о ситуации на российском рынке или вложиться в него без покупки отдельных бумаг. Их выбор бывает непростым делом.

Как этот индекс влияет на рынки?

Включение или исключение компании из MSCI Russia иностранные фонды и инвесторы часто воспринимают как прямой сигнал к покупке либо продаже — особенно когда речь идет об ETF. В итоге новости о включениях/исключениях из индекса MSCI часто меняют котировки акций компаний, даже когда внутри их бизнеса ничего не изменилось.

Как MSCI помог TCS и обрушил Транснефть?

В феврале этого года акции TCS Group #TCS росли несколько дней подряд перед объявлением о включении в MSCI Russia. С 4 по 9 февраля они прибавили в цене примерно 15%.

А в мае 2020 года акции Транснефти #TRNF упали в цене примерно на 7% за несколько дней. Причина — исключение из индекса MSCI Russia.

Результаты пересмотра индексов MSCI будут объявлены только 13 мая, однако расклад сил бывает полезно понять уже заранее, чтобы потом не было сюрпризов.

Подробный разбор читайте на сайте InvestFuture

#IF_акции_РФ

💸 Расписки российских компаний уйдут с иностранных бирж. Чего ждать инвестору?

Минэкономразвития РФ предложило провести делистинг депозитарных расписок российских компаний. Предполагается, что владельцы расписок с зарубежных бирж автоматически получат вместо них акции.

Зачем это нужно?

В министерстве опасаются, что инвесторы из «недружественных» стран смогут дёшево купить большие доли в российских компаниях. Например, глобальные депозитарные расписки Сбера #SBER до остановки торгов можно было купить всего по $0,5, а это целых 4 акции.

Пока законопроект прорабатывается. По текущей версии российские компании обязаны провести делистинг расписок с иностранных бирж. Они и ранее могли это сделать, но сейчас это будет обязательно и затронет всех. Оставить расписки торговаться можно будет лишь «на основании ходатайства эмитента», удовлетворенного регулятором.

Какие риски?

1. Если законопроект будет принят, предстоит массовый обмен расписок на акции. Однако не все иностранные инвесторы смогут получить их напрямую. Ведь некоторые фонды даже из дружественных стран ограничены инвестиционными декларациями, и они просто утратят право собственности.

2. Сейчас есть проблемы с конвертацией расписок в акции, и законопроект их не решает, сообщают в Ассоциации профессиональных инвесторов. Системы контроля законности и этичности сделок депозитариев пока не допускают такие операции. Купить значительную долю акций тоже не получится.

3. Для бумаг с первичным листингом за рубежом остаются вопросы – например, Тинькофф #TCS проводил IPO в Лондоне.

4. Количество расписок у некоторых компаний небольшое, и игра не стоит свеч.

Вывод

📍Пока что законопроект об обязательном обмене депозитарных расписок на акции выглядит непроработанным. Не решены вопросы с первичным размещением бумаг за рубежом и доступом к акциям после конвертации.

📍Россия может показать себя ненадежной юрисдикцией, если иностранные инвесторы потеряют бумаги.

📍А вот российские владельцы бумаг не заметят изменений: все должно пройти автоматически.

Подробный разбор читайте на сайте InvestFuture

#IF_макро

Минэкономразвития РФ предложило провести делистинг депозитарных расписок российских компаний. Предполагается, что владельцы расписок с зарубежных бирж автоматически получат вместо них акции.

Зачем это нужно?

В министерстве опасаются, что инвесторы из «недружественных» стран смогут дёшево купить большие доли в российских компаниях. Например, глобальные депозитарные расписки Сбера #SBER до остановки торгов можно было купить всего по $0,5, а это целых 4 акции.

Пока законопроект прорабатывается. По текущей версии российские компании обязаны провести делистинг расписок с иностранных бирж. Они и ранее могли это сделать, но сейчас это будет обязательно и затронет всех. Оставить расписки торговаться можно будет лишь «на основании ходатайства эмитента», удовлетворенного регулятором.

Какие риски?

1. Если законопроект будет принят, предстоит массовый обмен расписок на акции. Однако не все иностранные инвесторы смогут получить их напрямую. Ведь некоторые фонды даже из дружественных стран ограничены инвестиционными декларациями, и они просто утратят право собственности.

2. Сейчас есть проблемы с конвертацией расписок в акции, и законопроект их не решает, сообщают в Ассоциации профессиональных инвесторов. Системы контроля законности и этичности сделок депозитариев пока не допускают такие операции. Купить значительную долю акций тоже не получится.

3. Для бумаг с первичным листингом за рубежом остаются вопросы – например, Тинькофф #TCS проводил IPO в Лондоне.

4. Количество расписок у некоторых компаний небольшое, и игра не стоит свеч.

Вывод

📍Пока что законопроект об обязательном обмене депозитарных расписок на акции выглядит непроработанным. Не решены вопросы с первичным размещением бумаг за рубежом и доступом к акциям после конвертации.

📍Россия может показать себя ненадежной юрисдикцией, если иностранные инвесторы потеряют бумаги.

📍А вот российские владельцы бумаг не заметят изменений: все должно пройти автоматически.

Подробный разбор читайте на сайте InvestFuture

#IF_макро

🚗 Автокредитование теряет популярность. Пострадают банки — а кто еще?

По оценкам аналитиков Frank RG, в 2022 году сегмент автокредитования потеряет в объемах 20-50%.

Кто пострадает сильнее всего? Чтобы это понять, мы проанализировали кредитные портфели четырех публичных банков России за 2021 год.

• Сбер #SBER и ВТБ #VTBR — 40% физлиц

• Банк СПБ #BSPB — 26,5%

• Тинькофф #TCS — преимущественно физлица

Как видим, Сбер, ВТБ и Банк СПБ в основном работают с юридическими лицами. Процент кредитов на транспорт у юрлиц около 3-6%, в зависимости от банка. Это не очень много.

А вот у Тинькофф автокредиты занимают 12% в структуре кредитного портфеля, ведь он в основном ориентирован на работу с физлицами. Поэтому именно Тинькофф пострадает сильнее всех, если рынок автокредитования и дальше будет падать.

Чем это грозит? По уже оформленным кредитам проблемы у банков вряд ли возникнут. Хотя это тоже вопрос дискуссионный, учитывая инфляцию и падение платежеспособности населения.

Что касаемо выдачи новых займов на ближайший год, то они должны упасть в объемах по следующим причинам:

• рост ставок по кредитам

• сокращение поставок новых авто в РФ из-за ухода производителей с российского рынка

• падение платежеспособности населения в связи с растущей инфляцией и дефицитом некоторых товаров

Состояние рынка автокредитования в более длительном горизонте — более года — будет зависеть от состояния экономики РФ после санкций, а также темпов поставки новых автомобилей. Возможно, спустя время часть брендов вернется на российский рынок, или объемы будут заменены китайскими производителями.

Кто косвенно пострадает? При падении объема выданных автокредитов в России также уменьшится количество покупок автомобилей. По статистике, около 50% автомобилей в нашей стране приобретаются в кредит.

Это означает, что будет оформляться меньше страховок, что непосредственно влияет на страховые компании. На Мосбирже из этого сектора представлена Ренессанс Страхование #RENI, автостраховки у которой занимают примерно 26% от общей выручки. Это существенная доля бизнеса, и он может серьезно пострадать.

Подробный разбор на сайте InvestFuture

#IF_акции_РФ

@IF_Stocks

По оценкам аналитиков Frank RG, в 2022 году сегмент автокредитования потеряет в объемах 20-50%.

Кто пострадает сильнее всего? Чтобы это понять, мы проанализировали кредитные портфели четырех публичных банков России за 2021 год.

• Сбер #SBER и ВТБ #VTBR — 40% физлиц

• Банк СПБ #BSPB — 26,5%

• Тинькофф #TCS — преимущественно физлица

Как видим, Сбер, ВТБ и Банк СПБ в основном работают с юридическими лицами. Процент кредитов на транспорт у юрлиц около 3-6%, в зависимости от банка. Это не очень много.

А вот у Тинькофф автокредиты занимают 12% в структуре кредитного портфеля, ведь он в основном ориентирован на работу с физлицами. Поэтому именно Тинькофф пострадает сильнее всех, если рынок автокредитования и дальше будет падать.

Чем это грозит? По уже оформленным кредитам проблемы у банков вряд ли возникнут. Хотя это тоже вопрос дискуссионный, учитывая инфляцию и падение платежеспособности населения.

Что касаемо выдачи новых займов на ближайший год, то они должны упасть в объемах по следующим причинам:

• рост ставок по кредитам

• сокращение поставок новых авто в РФ из-за ухода производителей с российского рынка

• падение платежеспособности населения в связи с растущей инфляцией и дефицитом некоторых товаров

Состояние рынка автокредитования в более длительном горизонте — более года — будет зависеть от состояния экономики РФ после санкций, а также темпов поставки новых автомобилей. Возможно, спустя время часть брендов вернется на российский рынок, или объемы будут заменены китайскими производителями.

Кто косвенно пострадает? При падении объема выданных автокредитов в России также уменьшится количество покупок автомобилей. По статистике, около 50% автомобилей в нашей стране приобретаются в кредит.

Это означает, что будет оформляться меньше страховок, что непосредственно влияет на страховые компании. На Мосбирже из этого сектора представлена Ренессанс Страхование #RENI, автостраховки у которой занимают примерно 26% от общей выручки. Это существенная доля бизнеса, и он может серьезно пострадать.

Подробный разбор на сайте InvestFuture

#IF_акции_РФ

@IF_Stocks

🏦 Тинькофф продает 35% акций. Кто может их купить?

Олег Тиньков ведет переговоры с потенциальными покупателями о продаже 35% доли в TCS Group #TCS. Источники РБК сообщают, что предприниматель «хочет полностью выйти из российских активов».

За какую сумму Тиньков продаст долю?

«КоммерсантЪ», ссылаясь на источники, называет сумму в $300 млн. Именно с таким предложением якобы обращались «представители Тинькова из числа западных инвестбанкиров к российским игрокам финансового рынка» во второй половине марта.

$300 млн — много или мало? Несоизмеримо мало. Ведь общее число голосующих акций TCS Group (акции class A) составляет почти 200 млн штук. А доля в 35% – это примерно 70 млн акций. Цена акции сейчас находится в районе $28. Таким образом, рыночная капитализация компании составляет $5,6 млрд, а рыночная цена доли в 35% составляет порядка $2 млрд.

Тиньков продает свой пакет с дисконтом в $1,7 млрд? Вряд ли он настолько отчаялся. Возможно, в марте действительно шли какие-то разговоры о продажи доли TCS. Но ведь тогда единственным ориентиром была стоимость GDR на Лондонской бирже, а она опустилась аж до $3,19. И предложение в $300 тогда можно было назвать щедрым. Однако с тех пор многое изменилось.

Кто может стать покупателем? Коммерсант, опять же опираясь на свои «источники на финансовом рынке» называет претендентов:

1. Альфа-банк

2. Промсвязьбанк #PSBR

3. АФК «Система» #AFKS

4. Яндекс #YNDX

Проблема в том, что Альфа и Промсвязьбанк – под санкциями, они могут оказать медвежью услугу клиентам Тинькофф Банка, если станут покупателями акций. АФК Система под санкции не попала – в отличие от ее владельца Владимира Евтушенкова. Лучше всего в этом списке выглядит Yandex, который пока не под санкциями.

Таким образом, история Yandex-Тинькофф может повториться снова. Напомним, что в 2020 году они уже обсуждали сделку, но не сошлись в цене.

Ходят также слухи, что купить долю TCS может Роснефть #ROSN. Если такая сделка пройдет, то в результате нового ребрендинга мы вполне можем получить Роснефтьбанк 🙂

Эта теория не лишена смысла, учитывая то, что Роснефть давно пытается построить банковскую инфраструктуру, подобно Газпрому. Также не стоит забывать и о нынешнем руководителе Тинькофф — Павле Федорове. Павел был вице-президентом «Роснефти» и вполне может выступать «мостиком» между двумя корпорациями.

#IF_акции_РФ

@IF_Stocks

Олег Тиньков ведет переговоры с потенциальными покупателями о продаже 35% доли в TCS Group #TCS. Источники РБК сообщают, что предприниматель «хочет полностью выйти из российских активов».

За какую сумму Тиньков продаст долю?

«КоммерсантЪ», ссылаясь на источники, называет сумму в $300 млн. Именно с таким предложением якобы обращались «представители Тинькова из числа западных инвестбанкиров к российским игрокам финансового рынка» во второй половине марта.

$300 млн — много или мало? Несоизмеримо мало. Ведь общее число голосующих акций TCS Group (акции class A) составляет почти 200 млн штук. А доля в 35% – это примерно 70 млн акций. Цена акции сейчас находится в районе $28. Таким образом, рыночная капитализация компании составляет $5,6 млрд, а рыночная цена доли в 35% составляет порядка $2 млрд.

Тиньков продает свой пакет с дисконтом в $1,7 млрд? Вряд ли он настолько отчаялся. Возможно, в марте действительно шли какие-то разговоры о продажи доли TCS. Но ведь тогда единственным ориентиром была стоимость GDR на Лондонской бирже, а она опустилась аж до $3,19. И предложение в $300 тогда можно было назвать щедрым. Однако с тех пор многое изменилось.

Кто может стать покупателем? Коммерсант, опять же опираясь на свои «источники на финансовом рынке» называет претендентов:

1. Альфа-банк

2. Промсвязьбанк #PSBR

3. АФК «Система» #AFKS

4. Яндекс #YNDX

Проблема в том, что Альфа и Промсвязьбанк – под санкциями, они могут оказать медвежью услугу клиентам Тинькофф Банка, если станут покупателями акций. АФК Система под санкции не попала – в отличие от ее владельца Владимира Евтушенкова. Лучше всего в этом списке выглядит Yandex, который пока не под санкциями.

Таким образом, история Yandex-Тинькофф может повториться снова. Напомним, что в 2020 году они уже обсуждали сделку, но не сошлись в цене.

Ходят также слухи, что купить долю TCS может Роснефть #ROSN. Если такая сделка пройдет, то в результате нового ребрендинга мы вполне можем получить Роснефтьбанк 🙂

Эта теория не лишена смысла, учитывая то, что Роснефть давно пытается построить банковскую инфраструктуру, подобно Газпрому. Также не стоит забывать и о нынешнем руководителе Тинькофф — Павле Федорове. Павел был вице-президентом «Роснефти» и вполне может выступать «мостиком» между двумя корпорациями.

#IF_акции_РФ

@IF_Stocks

🛶 Потанин в роли Мазая: скупка банков спасает их от санкций

Апрель стал для предпринимателя Владимира Потанина месяцем шопинга. Сначала его Интеррос приобрела Росбанк у французской группы Societe Generale. Ну а вчера стало известно, что он же купил 35,1% TCS Group #TCS у траста семьи Олега Тинькова. Сделка уже закрыта, но ее параметры стороны не раскрывают.

По словам источника Forbes, она прошла по цене, значительно ниже той, что предлагал Яндекс #YNDX в 2020 году. Оно и понятно: ситуация кардинально изменилась.

К слову, и Росбанк Потанин купил с дисконтом: по слухам, сумма покупки составила всего 20-30% капитала банка, 40-60 млрд рублей.

Тинькофф превратится в рядовой крупный банк? Сейчас сказать сложно. Представители Тинькофф Банка уже заявили, что «новый акционер заинтересован в сохранении высоких показателей группы, её талантливой управленческой команде и уникальной ДНК Тинькофф». Но, возможно, все банальнее: дело просто в защите бизнеса от санкций.

Для Тинькофф лучшим решением будет, если Потанин не захочет интегрировать теперь уже свой банковский бизнес с Норникелем. Как мы знаем, «желтый» делает акцент именно на обслуживании физический лиц, что и дает ему огромное преимущество — высокую маржинальность. Интеграция приведет к тому, что банк начнет кредитовать и корпоративных клиентов, а ставки там намного менее выгодные, нежели в частном кредитовании. Ко всему прочему, может пострадать тот самый «индивидуальный подход» к клиентам, которым так славится банк.

С другой стороны, это приведет и к наращиванию активов банка. Что из этого лучше (масштабируемость или высокая рентабельность) пока тяжело оценить. Пишите свое мнение в комментариях 👇

Потанин не под санкциями? Да, он — один из самых «неподсанкционных» российских олигархов. Пока что только правительство Канады включило Потанина в санкционный список, но это мало на что повлияет. Охраняет Потанина от санкций его главный актив — Норникель #GMKN, продукцию которого сложно чем-то заменить на мировом рынке. Таким образом, возможно, настоящий смысл ускоренных «банковских покупок» состоит в том, чтобы вывести из-под санкций активы игроков, решивших уйти с российского рынка.

Это плохой знак? Пугает в основном то, что российские активы стремительно распродают с дисконтом. Возможно, это подготовка к новому витку экономической войны. Заявления о возможной национализации доносятся сейчас как со стороны западных стран, так и со стороны России. И в такой ситуации предпочтительнее «продаться» с дисконтом, чем остаться ни с чем.

Кстати, неизвестной остается судьба еще двух банков с иностранным участием — Райффайзен #RBIV и Юникредит #CRDI. Чисто теоретически, Потанин мог бы выкупить их тоже.

#IF_акции_РФ

@IF_Stocks

Апрель стал для предпринимателя Владимира Потанина месяцем шопинга. Сначала его Интеррос приобрела Росбанк у французской группы Societe Generale. Ну а вчера стало известно, что он же купил 35,1% TCS Group #TCS у траста семьи Олега Тинькова. Сделка уже закрыта, но ее параметры стороны не раскрывают.

По словам источника Forbes, она прошла по цене, значительно ниже той, что предлагал Яндекс #YNDX в 2020 году. Оно и понятно: ситуация кардинально изменилась.

К слову, и Росбанк Потанин купил с дисконтом: по слухам, сумма покупки составила всего 20-30% капитала банка, 40-60 млрд рублей.

Тинькофф превратится в рядовой крупный банк? Сейчас сказать сложно. Представители Тинькофф Банка уже заявили, что «новый акционер заинтересован в сохранении высоких показателей группы, её талантливой управленческой команде и уникальной ДНК Тинькофф». Но, возможно, все банальнее: дело просто в защите бизнеса от санкций.

Для Тинькофф лучшим решением будет, если Потанин не захочет интегрировать теперь уже свой банковский бизнес с Норникелем. Как мы знаем, «желтый» делает акцент именно на обслуживании физический лиц, что и дает ему огромное преимущество — высокую маржинальность. Интеграция приведет к тому, что банк начнет кредитовать и корпоративных клиентов, а ставки там намного менее выгодные, нежели в частном кредитовании. Ко всему прочему, может пострадать тот самый «индивидуальный подход» к клиентам, которым так славится банк.

С другой стороны, это приведет и к наращиванию активов банка. Что из этого лучше (масштабируемость или высокая рентабельность) пока тяжело оценить. Пишите свое мнение в комментариях 👇

Потанин не под санкциями? Да, он — один из самых «неподсанкционных» российских олигархов. Пока что только правительство Канады включило Потанина в санкционный список, но это мало на что повлияет. Охраняет Потанина от санкций его главный актив — Норникель #GMKN, продукцию которого сложно чем-то заменить на мировом рынке. Таким образом, возможно, настоящий смысл ускоренных «банковских покупок» состоит в том, чтобы вывести из-под санкций активы игроков, решивших уйти с российского рынка.

Это плохой знак? Пугает в основном то, что российские активы стремительно распродают с дисконтом. Возможно, это подготовка к новому витку экономической войны. Заявления о возможной национализации доносятся сейчас как со стороны западных стран, так и со стороны России. И в такой ситуации предпочтительнее «продаться» с дисконтом, чем остаться ни с чем.

Кстати, неизвестной остается судьба еще двух банков с иностранным участием — Райффайзен #RBIV и Юникредит #CRDI. Чисто теоретически, Потанин мог бы выкупить их тоже.

#IF_акции_РФ

@IF_Stocks