💥 Новый листинг на Московской бирже

9 ноября на Московской бирже начнутся торги глобальными депозитарными расписками (GDR) головной структуры сети клиник "Мать и дитя" - MD Medical Group Investments (#MDMG).

Листинг не предусматривает выпуска новых ценных бумаг, а позволит уже существующим ГДР компании торговаться на Московской бирже.

💉 ГК “Мать и Дитя” - лидер на российском рынке частных медицинских услуг в области женского и детского здоровья: акушерство (ведение беременности), гинекология, вспомогательные репродуктивные технологии, педиатрия, хирургия, травматология, реабилитация, диагностика и стоматология.

Компания объединяет 42 медицинских учреждения, в том числе 6 многопрофильных госпиталей и 36 амбулаторные клиники в 27 городах России.

🥇 ГК “Мать и Дитя” - единственная публичная компания в сфере здравоохранения в России.

Одна ГДР эквивалентна одной акции. Free float ~32,1%, остальные акции принадлежат MD Medical Holding Limited, владельцем которой является Марк Курцер.

Группа адаптировалась к работе в условиях пандемии: перепрофилировала клинический госпиталь “Лапино” для лечения больных с коронавирусом.

#IF_акции_РФ #IF_обзор

9 ноября на Московской бирже начнутся торги глобальными депозитарными расписками (GDR) головной структуры сети клиник "Мать и дитя" - MD Medical Group Investments (#MDMG).

Листинг не предусматривает выпуска новых ценных бумаг, а позволит уже существующим ГДР компании торговаться на Московской бирже.

💉 ГК “Мать и Дитя” - лидер на российском рынке частных медицинских услуг в области женского и детского здоровья: акушерство (ведение беременности), гинекология, вспомогательные репродуктивные технологии, педиатрия, хирургия, травматология, реабилитация, диагностика и стоматология.

Компания объединяет 42 медицинских учреждения, в том числе 6 многопрофильных госпиталей и 36 амбулаторные клиники в 27 городах России.

🥇 ГК “Мать и Дитя” - единственная публичная компания в сфере здравоохранения в России.

Одна ГДР эквивалентна одной акции. Free float ~32,1%, остальные акции принадлежат MD Medical Holding Limited, владельцем которой является Марк Курцер.

Группа адаптировалась к работе в условиях пандемии: перепрофилировала клинический госпиталь “Лапино” для лечения больных с коронавирусом.

#IF_акции_РФ #IF_обзор

{kind=link}

🔬 Финансовый срез ГК “Мать и Дитя" (#MDMG)

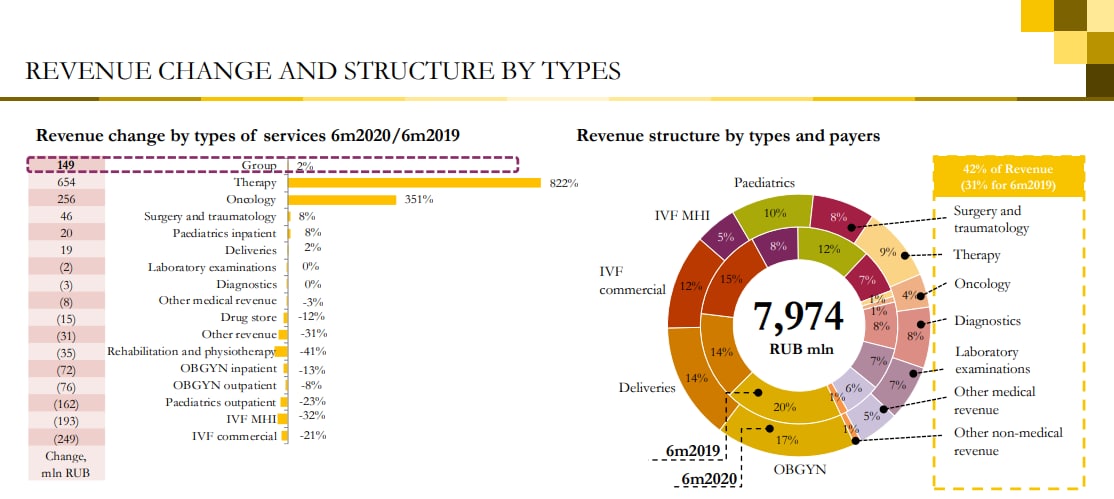

• Выручка 2019: ₽16,16 млрд

• Выручка 1П2020: ₽7,974 млрд (+2% г/г)

Темп роста выручки 2012-2019: +22% GAGR

• EBITDA 2019: ₽4,635 млрд

• EBITDA 1П2020: ₽2,27 млрд (+6% г/г)

Темп роста EBITDA 2012-2019: +15% GAGR

• Чистая прибыль 2019: ₽2,787 млрд

• Чистая прибыль 1П2020: ₽1,471 млрд (+19% г/г)

Темп роста чистой прибыли 2012-2019: +10% GAGR

Рентабельность EBITDA: 28,47% (+1 п.п.)

Капитальные затраты 1П2020: ₽1,294 млрд (-42% г/г)

✅ Долговая нагрузка - умеренная:

• Общий долг: 7,013 млрд

• Чистый долг: 2,309 млрд

• Чистый долг / EBITDA 0,5х

Дивиденды:

• Дивиденд на акцию 1П2020: $0,13

• Дивдоходность 1П2020: 2,3%

• Коэф. выплаты: 50% от чистой прибыли за год

Темп роста дивидендов 2012-2019: +24% GAGR

⚙️ Триггеры роста Группы:

• Растущий спрос населения на качественные частные медицинские услуги.

• Низкий уровень консолидации отрасли, особенно в регионах свидетельствует о слаборазвитости рынка и потенциале роста.

• Высокие барьеры входа для новых частных клиник.

• Благоприятная регуляторная среда — государственная поддержка для частных медицинских компаний, включая налоговые льготы, бессрочную медицинскую лицензию и участие в программе обязательного медицинского страхования.

#IF_акции_РФ #IF_обзор

• Выручка 2019: ₽16,16 млрд

• Выручка 1П2020: ₽7,974 млрд (+2% г/г)

Темп роста выручки 2012-2019: +22% GAGR

• EBITDA 2019: ₽4,635 млрд

• EBITDA 1П2020: ₽2,27 млрд (+6% г/г)

Темп роста EBITDA 2012-2019: +15% GAGR

• Чистая прибыль 2019: ₽2,787 млрд

• Чистая прибыль 1П2020: ₽1,471 млрд (+19% г/г)

Темп роста чистой прибыли 2012-2019: +10% GAGR

Рентабельность EBITDA: 28,47% (+1 п.п.)

Капитальные затраты 1П2020: ₽1,294 млрд (-42% г/г)

✅ Долговая нагрузка - умеренная:

• Общий долг: 7,013 млрд

• Чистый долг: 2,309 млрд

• Чистый долг / EBITDA 0,5х

Дивиденды:

• Дивиденд на акцию 1П2020: $0,13

• Дивдоходность 1П2020: 2,3%

• Коэф. выплаты: 50% от чистой прибыли за год

Темп роста дивидендов 2012-2019: +24% GAGR

⚙️ Триггеры роста Группы:

• Растущий спрос населения на качественные частные медицинские услуги.

• Низкий уровень консолидации отрасли, особенно в регионах свидетельствует о слаборазвитости рынка и потенциале роста.

• Высокие барьеры входа для новых частных клиник.

• Благоприятная регуляторная среда — государственная поддержка для частных медицинских компаний, включая налоговые льготы, бессрочную медицинскую лицензию и участие в программе обязательного медицинского страхования.

#IF_акции_РФ #IF_обзор

{kind=link}

💰 Новое IPO на Мосбирже - медицинская компания EMC. Получится ли на ней заработать?

Одна из крупнейших российских медкомпаний EMC планирует выйти на Московскую биржу. В сеть ЕМС входят семь многопрофильных медицинских центров, родильный дом и реабилитационный центр, а также три центра по уходу за престарелыми в Москве и Московской области.

IPO планируется в рамках продажи ГДР на акции от текущих держателей. Сама компания финансирование от сделки не получит.

Основными продавцами выступят:

• Игорь Шилов (владеет 71,2%)

• Егор Кульков (владеет 20,8%)

• Роман Абрамович (владеет 6,9%)

В рамках IPO планируется выручить около $500 млн. ВТБ капитал, который является одним из организаторов сделки, оценил компанию в 1,238 - 1,420 млрд евро перед предстоящим IPO.

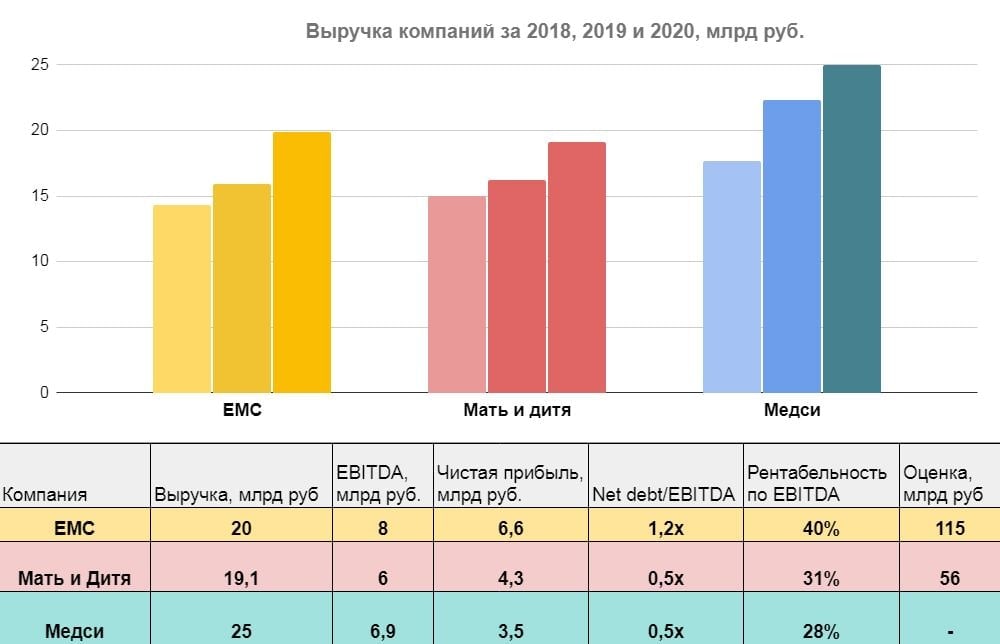

💸 Выручка компании за 2020 г. составила 20 млрд рублей, а чистая прибыль порядка 6,6 млрд.

Для сравнения, у лидеров отрасли и главных конкурентов EMC показатели сопоставимые:

• Выручка Мать и Дитя (#MDMG) за 2020 г. составила 19,1 млрд рублей, чистая прибыль 4,3 млрд рублей

• Выручка ГК “МЕДСИ” за тот же период 25 млрд рублей, ЧП около 3,5 млрд рублей.

Компания планирует в 2021 год выплатить на дивиденды 114 млн евро, включая 76 млн евро за отчетный 2020 год и 38 млн евро за 1 полугодие 2021, что предполагает годовую доходность порядка 6,1%. При это компания обозначила, что дальше будет направлять 100% от чистой прибыли на дивиденды.

Мнение аналитиков InvestFuture

📍 Сделка может вызвать интерес инвесторов, т.к. из медицинских компаний у нас на рынке есть только “Мать и дитя”.

EMC дает оптимистичные прогнозы, к тому же обещает хорошие дивиденды. У бизнеса высокая рентабельность и это дает возможность развиваться.

📍 Компания работает в премиальном сегменте, что не дает ей большие шансы на масштабную экспансию. Средний чек в EMC составляет более 33 000 рублей, у того же Медси — 3 200 рублей.

📍 Однако предполагаемый P/B у EMC при озвученных оценках составляет 11,3, у “Мать и Дитя” этот показатель всего 2,8.

#IF_образование #IF_объясняет #IF_акции_РФ

Одна из крупнейших российских медкомпаний EMC планирует выйти на Московскую биржу. В сеть ЕМС входят семь многопрофильных медицинских центров, родильный дом и реабилитационный центр, а также три центра по уходу за престарелыми в Москве и Московской области.

IPO планируется в рамках продажи ГДР на акции от текущих держателей. Сама компания финансирование от сделки не получит.

Основными продавцами выступят:

• Игорь Шилов (владеет 71,2%)

• Егор Кульков (владеет 20,8%)

• Роман Абрамович (владеет 6,9%)

В рамках IPO планируется выручить около $500 млн. ВТБ капитал, который является одним из организаторов сделки, оценил компанию в 1,238 - 1,420 млрд евро перед предстоящим IPO.

💸 Выручка компании за 2020 г. составила 20 млрд рублей, а чистая прибыль порядка 6,6 млрд.

Для сравнения, у лидеров отрасли и главных конкурентов EMC показатели сопоставимые:

• Выручка Мать и Дитя (#MDMG) за 2020 г. составила 19,1 млрд рублей, чистая прибыль 4,3 млрд рублей

• Выручка ГК “МЕДСИ” за тот же период 25 млрд рублей, ЧП около 3,5 млрд рублей.

Компания планирует в 2021 год выплатить на дивиденды 114 млн евро, включая 76 млн евро за отчетный 2020 год и 38 млн евро за 1 полугодие 2021, что предполагает годовую доходность порядка 6,1%. При это компания обозначила, что дальше будет направлять 100% от чистой прибыли на дивиденды.

Мнение аналитиков InvestFuture

📍 Сделка может вызвать интерес инвесторов, т.к. из медицинских компаний у нас на рынке есть только “Мать и дитя”.

EMC дает оптимистичные прогнозы, к тому же обещает хорошие дивиденды. У бизнеса высокая рентабельность и это дает возможность развиваться.

📍 Компания работает в премиальном сегменте, что не дает ей большие шансы на масштабную экспансию. Средний чек в EMC составляет более 33 000 рублей, у того же Медси — 3 200 рублей.

📍 Однако предполагаемый P/B у EMC при озвученных оценках составляет 11,3, у “Мать и Дитя” этот показатель всего 2,8.

#IF_образование #IF_объясняет #IF_акции_РФ

{kind=link}

📈 Российский рынок растет уже целый месяц. За счет чего?

Несмотря ни на что, он продолжает чувствовать себя неплохо: со второй недели августа рост уже почти 20%. За счет чего такой результат и сохранится ли текущий импульс?

Андрей Стратичук, аналитик InvestFuture: одним из основных двигателей российского рынка всегда были и остаются дивиденды, так что котировки взлетают на новостях об их выплате. При этом значительная часть дивидендов возвращается в рынок, и это очень важно для дальнейшего роста котировок: рынку нужна финансовая подпитка.

Летний дивидендный сезон в этом плане был провальным. Крупнейшие дивидендные фишки, такие как #GAZP, #SBER и #LKOH, от дивидендов отказались. Но сегодня ситуация меняется: если Газпром в конечном итоге заплатит, то часть этих денег будет реинвестирована в рынок, поскольку низкие ставки по депозитам сегодня не сильно привлекательны.

Возвращающиеся компании — это перспективно. Есть и еще один драйвер для российского рынка: редомициляция российских «компаний-эмигрантов»: Русагро #AGRO, Глобалтранс #GLTR, Мать и Дитя #MDMG. У них впечатляющие темпы роста, так что они тоже могли бы вернуться к выплатам дивидендов, но проблема — ценовой дисконт из-за иностранной юрисдикции. Если с этим разобраться, недорогие, но рентабельные акции таких компаний вызвали бы бурный интерес.

А отчеты помогают расти? Некоторые компании решились опубликовать свои отчеты, но это может носить разовый характер, хотя и дает некую уверенность: компании не отворачиваются от отечественного инвестора. Правда, не все в этих отчетах может понравиться рынку, поэтому их публикация вряд ли окажет большой эффект.

#IF_акции_РФ

@IF_Stocks

Несмотря ни на что, он продолжает чувствовать себя неплохо: со второй недели августа рост уже почти 20%. За счет чего такой результат и сохранится ли текущий импульс?

Андрей Стратичук, аналитик InvestFuture: одним из основных двигателей российского рынка всегда были и остаются дивиденды, так что котировки взлетают на новостях об их выплате. При этом значительная часть дивидендов возвращается в рынок, и это очень важно для дальнейшего роста котировок: рынку нужна финансовая подпитка.

Летний дивидендный сезон в этом плане был провальным. Крупнейшие дивидендные фишки, такие как #GAZP, #SBER и #LKOH, от дивидендов отказались. Но сегодня ситуация меняется: если Газпром в конечном итоге заплатит, то часть этих денег будет реинвестирована в рынок, поскольку низкие ставки по депозитам сегодня не сильно привлекательны.

Возвращающиеся компании — это перспективно. Есть и еще один драйвер для российского рынка: редомициляция российских «компаний-эмигрантов»: Русагро #AGRO, Глобалтранс #GLTR, Мать и Дитя #MDMG. У них впечатляющие темпы роста, так что они тоже могли бы вернуться к выплатам дивидендов, но проблема — ценовой дисконт из-за иностранной юрисдикции. Если с этим разобраться, недорогие, но рентабельные акции таких компаний вызвали бы бурный интерес.

А отчеты помогают расти? Некоторые компании решились опубликовать свои отчеты, но это может носить разовый характер, хотя и дает некую уверенность: компании не отворачиваются от отечественного инвестора. Правда, не все в этих отчетах может понравиться рынку, поэтому их публикация вряд ли окажет большой эффект.

#IF_акции_РФ

@IF_Stocks

🤰 «Мать и дитя» – как дела у компании?

#MDMG — значимый игрок рынка частных медицинских услуг в России. Это уже не только женское здоровье и педиатрия – компания все больше расширяет спектр направлений.

Компания постоянно развивается…

• октябрь 2021 года – открытие второго Центра амбулаторной онкологической помощи в Можайске

• декабрь – запуск собственной сети пунктов забора анализов (ПЗА) под специальным брендом «MD Lab»

• январь 2022 года – новый многофункциональной госпиталь «MD Лахта» в Санкт-Петербурге

• февраль – многопрофильный госпиталь «Тюмень-2»

Также компания решила диверсифицировать бизнес, открыв пункты забора анализов.

Что с финансами? Львиную долю выручки пока приносит направление «Женское и детское здоровье». Однако по итогам прошлого года остальные сегменты бизнеса смогли обогнать основной. Доходы полностью покрывают расходы, даже с учетом выплаты дивидендов профицит составляет около 2 млрд руб.

«Мать и дитя» генерирует неплохую отдачу на капитал — ROE выше 25%. На балансе всегда много денежных средств. Основа — это здания и оборудование, почти нет «воздуха» в виде нематериальных активов.

На дивиденды идет 50% от чистой прибыли. Но по итогам второго полугодия их не заплатили.

Риски

• компания зарегистрирована на Кипре. Это затрудняет выплату дивидендов

• многие лекарства продолжают поставлять из-за границы, то же самое с медоборудованием, санкции могут серьезно подкосить поставки

• значительная часть расходов – оплата труда, если они начнут расти быстрее выручки, это снизит маржинальность

#IF_акции_РФ

@IF_Stocks

#MDMG — значимый игрок рынка частных медицинских услуг в России. Это уже не только женское здоровье и педиатрия – компания все больше расширяет спектр направлений.

Компания постоянно развивается…

• октябрь 2021 года – открытие второго Центра амбулаторной онкологической помощи в Можайске

• декабрь – запуск собственной сети пунктов забора анализов (ПЗА) под специальным брендом «MD Lab»

• январь 2022 года – новый многофункциональной госпиталь «MD Лахта» в Санкт-Петербурге

• февраль – многопрофильный госпиталь «Тюмень-2»

Также компания решила диверсифицировать бизнес, открыв пункты забора анализов.

Что с финансами? Львиную долю выручки пока приносит направление «Женское и детское здоровье». Однако по итогам прошлого года остальные сегменты бизнеса смогли обогнать основной. Доходы полностью покрывают расходы, даже с учетом выплаты дивидендов профицит составляет около 2 млрд руб.

«Мать и дитя» генерирует неплохую отдачу на капитал — ROE выше 25%. На балансе всегда много денежных средств. Основа — это здания и оборудование, почти нет «воздуха» в виде нематериальных активов.

На дивиденды идет 50% от чистой прибыли. Но по итогам второго полугодия их не заплатили.

Риски

• компания зарегистрирована на Кипре. Это затрудняет выплату дивидендов

• многие лекарства продолжают поставлять из-за границы, то же самое с медоборудованием, санкции могут серьезно подкосить поставки

• значительная часть расходов – оплата труда, если они начнут расти быстрее выручки, это снизит маржинальность

#IF_акции_РФ

@IF_Stocks

🤰 Мать и Дитя растет. Что нового в отчете?

Сеть клиник Мать и дитя #MDMG поделилась результатами за 3 квартал. В целом все неплохо: выручка подросла на 3% по сравнению с аналогичным периодом прошлого года. Кроме того:

• выручка госпиталей в Москве и области упала на 3%

• в других регионах – рост на целых 16%

• выручка амбулаторных клиник – рост на 6%

Средний чек также вырос по всем направлениям, больше всего в Москве. Однако в столице практически не изменился средний чек за роды, хотя в других регионах он вырос на 13%.

Есть и еще хорошие новости: Мать и дитя в июле-октябре этого года досрочно погасила банковский кредит на 2,7 млрд рублей, которые пошли на строительства госпиталей в Москве и Самаре.

#IF_акции_РФ

@IF_Stocks

Сеть клиник Мать и дитя #MDMG поделилась результатами за 3 квартал. В целом все неплохо: выручка подросла на 3% по сравнению с аналогичным периодом прошлого года. Кроме того:

• выручка госпиталей в Москве и области упала на 3%

• в других регионах – рост на целых 16%

• выручка амбулаторных клиник – рост на 6%

Средний чек также вырос по всем направлениям, больше всего в Москве. Однако в столице практически не изменился средний чек за роды, хотя в других регионах он вырос на 13%.

Есть и еще хорошие новости: Мать и дитя в июле-октябре этого года досрочно погасила банковский кредит на 2,7 млрд рублей, которые пошли на строительства госпиталей в Москве и Самаре.

#IF_акции_РФ

@IF_Stocks

🏝 Все офшоры теперь «недружественные». Российский бизнес под ударом

Отношения между Россией и Западом на днях стали ещё хуже. Минобороны РФ обвинило Великобританию в подрыве «Северных потоков», а также в атаке дронами на корабли Черноморского флота. В ответ Россия отнесла все заморские владения Короны к «недружественным».

Ранее в этом списке значились лишь некоторые офшоры:

• о. Ангилья

• Британские Виргинские острова

• Гибралтар

• о. Гернси

• о. Джерси

• о. Мэн

Теперь в список попадут также Бермудские и Каймановы острова.

Такое решение — болезненный удар для многих российских холдингов. Именно эти офшоры они чаще всего используют для налоговой оптимизации и защиты капитала от рейдерских захватов.

Начинаем деофшоризацию. Похоже, она теперь будет проходить в добровольно-принудительном порядке. Кстати, российская власть уже лет 10 намекала на это и призывала бизнес отказаться от англо-саксонских офшоров.

И здесь импортозамещение? В России уже появились собственные офшоры (специальные налоговые зоны): на острове Русский в Приморском крае и Октябрьский в Калининградской области. Получается, теперь — только туда.

Кто может пострадать? Например, головная компания Veon зарегистрирована на Бермудах, там же находятся и конечные бенефициары, которые будут испытывать трудности с получением своих дивидендов.

Как вы понимаете, если основные бенефециары не получат своих дивов, то и вы их тоже не увидите, скорее всего.

Помимо этого, в группе риска расписки иностранных компаний — выплаты по ним могут не доходить уже в другую сторону. Но здесь есть позитивный прецедент: Группа «Мать и дитя» #MDMG решила проблему с выплатой дивидендов по распискам на акции кипрской компании, которые обращаются на Мосбирже.

#IF_акции_РФ

@IF_Stocks

Отношения между Россией и Западом на днях стали ещё хуже. Минобороны РФ обвинило Великобританию в подрыве «Северных потоков», а также в атаке дронами на корабли Черноморского флота. В ответ Россия отнесла все заморские владения Короны к «недружественным».

Ранее в этом списке значились лишь некоторые офшоры:

• о. Ангилья

• Британские Виргинские острова

• Гибралтар

• о. Гернси

• о. Джерси

• о. Мэн

Теперь в список попадут также Бермудские и Каймановы острова.

Такое решение — болезненный удар для многих российских холдингов. Именно эти офшоры они чаще всего используют для налоговой оптимизации и защиты капитала от рейдерских захватов.

Начинаем деофшоризацию. Похоже, она теперь будет проходить в добровольно-принудительном порядке. Кстати, российская власть уже лет 10 намекала на это и призывала бизнес отказаться от англо-саксонских офшоров.

И здесь импортозамещение? В России уже появились собственные офшоры (специальные налоговые зоны): на острове Русский в Приморском крае и Октябрьский в Калининградской области. Получается, теперь — только туда.

Кто может пострадать? Например, головная компания Veon зарегистрирована на Бермудах, там же находятся и конечные бенефициары, которые будут испытывать трудности с получением своих дивидендов.

Как вы понимаете, если основные бенефециары не получат своих дивов, то и вы их тоже не увидите, скорее всего.

Помимо этого, в группе риска расписки иностранных компаний — выплаты по ним могут не доходить уже в другую сторону. Но здесь есть позитивный прецедент: Группа «Мать и дитя» #MDMG решила проблему с выплатой дивидендов по распискам на акции кипрской компании, которые обращаются на Мосбирже.

#IF_акции_РФ

@IF_Stocks

🤰 Мать и Дитя — напиши отказ, получи дивиденды

26 октября — исторический день: впервые объявлены дивиденды от компании, у которой на Мосбирже обращаются депозитарные расписки. Пионером стала Мать и Дитя #MDMG. Теперь инвесторы могут ждать дивиденды в размере ₽8,55 на акцию.

Есть одно "но"! Чтобы получить выплаты, инвесторы должны отказаться от дивидендов в долларах, тогда их смогут выплатить в рублях. Уже вчера держатели расписок компании начали получать уведомления от брокеров на эту тему. А вот на сайте Мать и Дитя никакой официальной информации не было. Поэтому аналитик InvestFuture Андрей Стратичук связался с Ренатой Батталовой, директором по работе с инвесторами — и она подтвердила информацию.

Порядок действий

1. Брокер должен прислать уведомление о необходимости написать отказ от долларовых выплат.

2. Полученный документ нужно распечатать, подписать, отсканировать и отправить обратно брокеру.

3. Оригинал документа следует также отправить по адресу, который указан в уведомлении (офис МД Медикал в Москве).

При этом успеть нужно до 18 ноября (пт). Если все получится, вам выплатят дивиденды в рублях.

Что будет, если не подписать отказ? Выплата в валюте, может застрять в Euroclear. Так что инвесторы в панике: далеко не все брокеры отправили держателям расписок уведомление, а до службы поддержки порой сложно дозвониться. Поэтому инвесторы обоснованно боятся не успеть оформить все документы в срок.

P.S. Недавно дивиденды раздал Русал #RUAL. Номинированы они были в долларах, однако локальным инвесторам выплата пришла в рублях. Причем без подписания каких-либо дополнительных документов.

#IF_акции_РФ

@IF_Stocks

26 октября — исторический день: впервые объявлены дивиденды от компании, у которой на Мосбирже обращаются депозитарные расписки. Пионером стала Мать и Дитя #MDMG. Теперь инвесторы могут ждать дивиденды в размере ₽8,55 на акцию.

Есть одно "но"! Чтобы получить выплаты, инвесторы должны отказаться от дивидендов в долларах, тогда их смогут выплатить в рублях. Уже вчера держатели расписок компании начали получать уведомления от брокеров на эту тему. А вот на сайте Мать и Дитя никакой официальной информации не было. Поэтому аналитик InvestFuture Андрей Стратичук связался с Ренатой Батталовой, директором по работе с инвесторами — и она подтвердила информацию.

Порядок действий

1. Брокер должен прислать уведомление о необходимости написать отказ от долларовых выплат.

2. Полученный документ нужно распечатать, подписать, отсканировать и отправить обратно брокеру.

3. Оригинал документа следует также отправить по адресу, который указан в уведомлении (офис МД Медикал в Москве).

При этом успеть нужно до 18 ноября (пт). Если все получится, вам выплатят дивиденды в рублях.

Что будет, если не подписать отказ? Выплата в валюте, может застрять в Euroclear. Так что инвесторы в панике: далеко не все брокеры отправили держателям расписок уведомление, а до службы поддержки порой сложно дозвониться. Поэтому инвесторы обоснованно боятся не успеть оформить все документы в срок.

P.S. Недавно дивиденды раздал Русал #RUAL. Номинированы они были в долларах, однако локальным инвесторам выплата пришла в рублях. Причем без подписания каких-либо дополнительных документов.

#IF_акции_РФ

@IF_Stocks

🏘 Недвижимость падает — Циан растет. Как так?

Всего неделю назад Циан #CIAN отчитался о рекордном падении цен на новостройки. А на этой — «зажег» отчетом о своих феерических результатах за 9 месяцев года:

• выручка увеличилась на 38% по сравнению с аналогичным периодом прошлого года

• EBITDA — на 437%

• рентабельность по EBITDA выросла на 14% и теперь составляет 18,5%

• убыток — всего ₽9 млн, в предыдущие годы он был куда выше: например, за 2021 год — почти ₽3 млрд

На чем растем? Парадокс объясняется просто: на рынке недвижимости сейчас охлаждение. А что в такой ситуации делают девелоперы? Правильно — вкладывают больше денег в маркетинг и продвижение, что как раз и выгодно Циану.

Циан намекает на дивиденды. Компания заявила, что не исключает их выплаты, но есть технические сложности. Ведь на Мосбирже сейчас обращаются не акции CIAN как таковые, а депозитарные расписки на акции иностранной компании. Крупнейшие акционеры:

• фонд Elbrus Capital (Кайманы) — 45,1% акций

• структуры Goldman Sachs — 10,1%

• MPOC Technologies Ltd (BVI) — 8%

А поскольку переводы через границу сейчас — большая проблема, то и дивиденды — видимо, тоже. Пока что лишь один эмитент депозитарных расписок объявил о выплате акционерам — Мать и Дитя #MDMG.

#IF_акции_РФ

@IF_Stocks

Всего неделю назад Циан #CIAN отчитался о рекордном падении цен на новостройки. А на этой — «зажег» отчетом о своих феерических результатах за 9 месяцев года:

• выручка увеличилась на 38% по сравнению с аналогичным периодом прошлого года

• EBITDA — на 437%

• рентабельность по EBITDA выросла на 14% и теперь составляет 18,5%

• убыток — всего ₽9 млн, в предыдущие годы он был куда выше: например, за 2021 год — почти ₽3 млрд

На чем растем? Парадокс объясняется просто: на рынке недвижимости сейчас охлаждение. А что в такой ситуации делают девелоперы? Правильно — вкладывают больше денег в маркетинг и продвижение, что как раз и выгодно Циану.

Циан намекает на дивиденды. Компания заявила, что не исключает их выплаты, но есть технические сложности. Ведь на Мосбирже сейчас обращаются не акции CIAN как таковые, а депозитарные расписки на акции иностранной компании. Крупнейшие акционеры:

• фонд Elbrus Capital (Кайманы) — 45,1% акций

• структуры Goldman Sachs — 10,1%

• MPOC Technologies Ltd (BVI) — 8%

А поскольку переводы через границу сейчас — большая проблема, то и дивиденды — видимо, тоже. Пока что лишь один эмитент депозитарных расписок объявил о выплате акционерам — Мать и Дитя #MDMG.

#IF_акции_РФ

@IF_Stocks

🏠 Давай-ка домой: российские компании вернут на родину

Контроль над экономически значимыми российскими компаниями надо вернуть в РФ. Такое предложение вынесли в РСПП (Союз предпринимателей).

Очень часто заводы, пароходы и прочие активы физически находятся в России — а юридически принадлежат головной оффшорной компании, зарегистрированной за рубежом. Порой даже в недружественной стране — например, Кипр, Нидерланды, Каймановы острова, Люксембург.

А в чем проблема-то? Российским владельцам офшорных компаний трудно принимать корпоративные решения. Да и трансграничные платежи затруднительны, а значит и дивов не может получить образный Иванов, владеющий компанией через кипрский офшор.

Один из вариантов решения — редомициляция, то есть перевод компании из одной страны в другую. Но это сложное дело, а из некоторых «мировых закоулков» редомициляция невозможна вовсе.

Что предлагает РСПП?

1. Создаем российскую компанию в форме ПАО.

2. Производим обмен акций «недружественной» компании на акции ПАО.

3. Для держателей-резидентов процедура обязательна. Кто не согласен, сможет обратиться за компенсацией.

Кого это может коснуться? Всех холдингов, которые соответствуют хотя бы одному из условий:

• выручка за год более 75 млрд рублей

• уплаченные налоги более 10 млрд рублей

• более 4000 работников

• управляет критически важной информационной инфраструктурой (явный намек на IT и телекомы)

• является градообразующим предприятием

Под раздачу могут попасть большинство эмитентов акций и расписок на Мосбирже: #YNDX, #FIVE, #FIXP, #OKEY, #VEON, #OZON, #ETLN, #GLTR, #MDMG, #VKCO, #TCSG, #POLY, #SFTL, #AGRO.

Важно: принудительный «переезд» касается лишь тех организаций, в которых иностранная компания имеет долю больше 25%.

Позитив? Для миноритариев, которые вложились в расписки иностранных компаний, такой «переезд» — это неплохо. В том числе, наконец начала примерно вырисовываться схема раздела бизнеса Яндекса.

#IF_акции_РФ

@IF_Stocks

Контроль над экономически значимыми российскими компаниями надо вернуть в РФ. Такое предложение вынесли в РСПП (Союз предпринимателей).

Очень часто заводы, пароходы и прочие активы физически находятся в России — а юридически принадлежат головной оффшорной компании, зарегистрированной за рубежом. Порой даже в недружественной стране — например, Кипр, Нидерланды, Каймановы острова, Люксембург.

А в чем проблема-то? Российским владельцам офшорных компаний трудно принимать корпоративные решения. Да и трансграничные платежи затруднительны, а значит и дивов не может получить образный Иванов, владеющий компанией через кипрский офшор.

Один из вариантов решения — редомициляция, то есть перевод компании из одной страны в другую. Но это сложное дело, а из некоторых «мировых закоулков» редомициляция невозможна вовсе.

Что предлагает РСПП?

1. Создаем российскую компанию в форме ПАО.

2. Производим обмен акций «недружественной» компании на акции ПАО.

3. Для держателей-резидентов процедура обязательна. Кто не согласен, сможет обратиться за компенсацией.

Кого это может коснуться? Всех холдингов, которые соответствуют хотя бы одному из условий:

• выручка за год более 75 млрд рублей

• уплаченные налоги более 10 млрд рублей

• более 4000 работников

• управляет критически важной информационной инфраструктурой (явный намек на IT и телекомы)

• является градообразующим предприятием

Под раздачу могут попасть большинство эмитентов акций и расписок на Мосбирже: #YNDX, #FIVE, #FIXP, #OKEY, #VEON, #OZON, #ETLN, #GLTR, #MDMG, #VKCO, #TCSG, #POLY, #SFTL, #AGRO.

Важно: принудительный «переезд» касается лишь тех организаций, в которых иностранная компания имеет долю больше 25%.

Позитив? Для миноритариев, которые вложились в расписки иностранных компаний, такой «переезд» — это неплохо. В том числе, наконец начала примерно вырисовываться схема раздела бизнеса Яндекса.

#IF_акции_РФ

@IF_Stocks

IF Stocks

Обещают платить до 100% чистой прибыли, в том числе за последние два года. То есть, в этом году дивиденды выплатят за два, но только после переезда.

С начала года #MDMG выросла почти на 10% — и да, бумага была в топе дивакций от Киры перед Новым годом и в списке дивкотов в нашей стратегии. Приятно, что идеи срабатывают уже в самом начале года

@IF_Stocks

Please open Telegram to view this post

VIEW IN TELEGRAM

Совет директоров #MDMG рекомендовал выплатить дивиденды за первый квартал 2024 года. Акционеры могут получить 141 рубль на каждую бумагу, это 13% дивдоходности.

В чем сенсация? Если мы ничего не упустили, то это первая компания, которая при переезде платит не только дивы за текущие периоды, но и нераспределенную прибыль прошлых лет. Хотя ждали это от многих компаний.

Однако не стоит особо раскатывать губу. Вряд ли компания сможет радовать своих акционеров такими высокими дивидендами всегда. Исторически компания платит 3-5%, а это не так уж много для российского рынка.

Но есть и позитив: руководство говорило, что может перейти на выплату в виде дивов 100% от чистой прибыли. Осталось только дождаться, когда идею одобрят официально.

@IF_Stocks

Please open Telegram to view this post

VIEW IN TELEGRAM