📄 Total и Phillips 66 - отчеты за 3 кв 2020

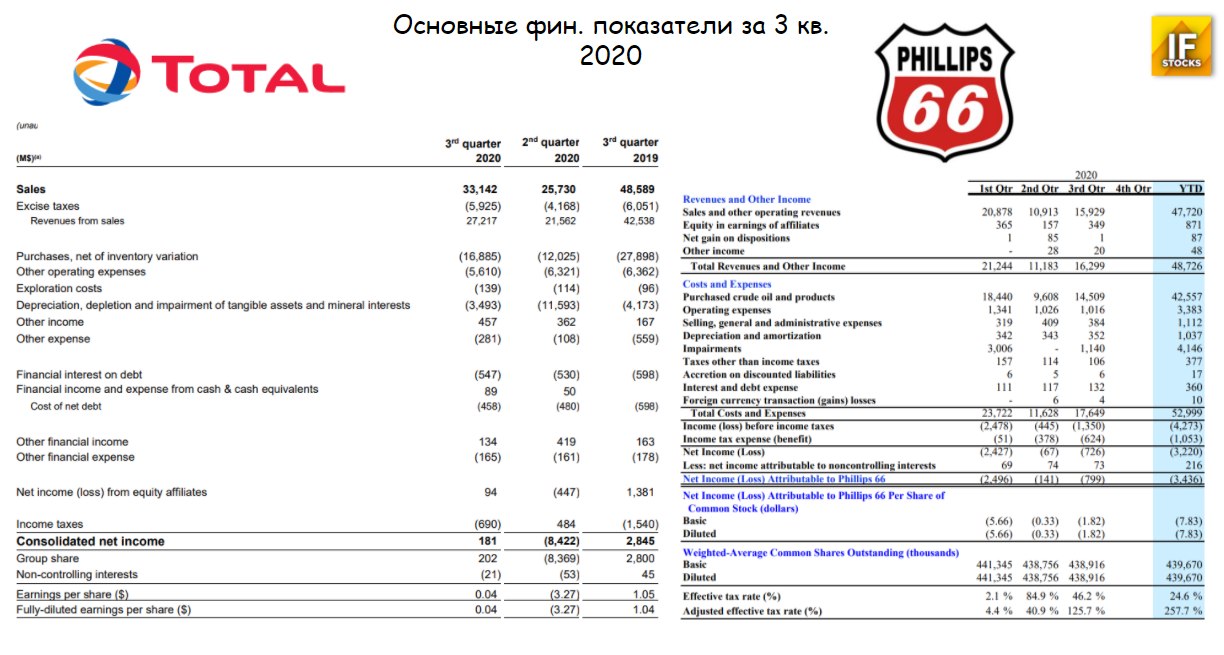

🛢 Total #TOT - 30 (+0,84%)

• Выручка: $33 142 млн (-32% г/г)

• Чистая прибыль: $181 млн, в сравнении с чистой прибылью $2 845 млн г/г (-93,6% г/г)

• Скорр. чистая прибыль: $848 млн (-72% г/г) - лучше прогноза $572 млн

• EPS: $0,04 млн (-96,2% г/г)

— Продажи -32% г/г, денежный поток -41%, до $4,3 млрд.

— Добыча нефти и газа в 3 кв -11% г/г, частично из-за соблюдения квот ОПЕК

— Снижен годовой прогноз до 2,9 млн бнэ. в день

• Долг $63 323 млн / Наличные $27 454 млн

- Total SA объявил квартальные дивиденды в размере 0,66 евро, как и ранее.

- Форвардная доходность 10,36%

⛽️ Phillips 66 #PSX - 45,93 (-0,11%)

• Выручка: $16,29 млн (-41,3% г/г)

• Убыток: $799 млн, в сравнении с чистой прибылью $712 млн г/г

• Убыток на акцию: $1,82, в сравнении с чистой прибылью $1,58 г/г

• Скорр. убыток: $1 млн, в сравнении с чистой прибылью $1 402 млн г/г

• Скорр. убыток на акцию: EPS: $0,01, в сравнении с чистой прибылью $3,11 г/г

— Объявлено о преобразовании НПЗ в Сан-Франциско в крупнейший в мире завод по производству возобновляемого топлива.

— Завершена реконструкция завода в Суини Хаб, продолжается строительство трубопровода C2G для соединения хранилища с нефтехимическими предприятиями в Техасе.

— Введен в эксплуатацию экспортный причал и 5,1 млн барр. складских мощностей.

— Проект предусматривает два глубоководных дока с пропускной способностью до 800 тыс. барр.в сутки и хранилища на 8,6 млн барр. Phillips 66 Partners владеет 25% долей в проекте.

• Долг $14 526 млн / Наличные $1 462 млн

#IF_отчеты #нефтянка

🛢 Total #TOT - 30 (+0,84%)

• Выручка: $33 142 млн (-32% г/г)

• Чистая прибыль: $181 млн, в сравнении с чистой прибылью $2 845 млн г/г (-93,6% г/г)

• Скорр. чистая прибыль: $848 млн (-72% г/г) - лучше прогноза $572 млн

• EPS: $0,04 млн (-96,2% г/г)

— Продажи -32% г/г, денежный поток -41%, до $4,3 млрд.

— Добыча нефти и газа в 3 кв -11% г/г, частично из-за соблюдения квот ОПЕК

— Снижен годовой прогноз до 2,9 млн бнэ. в день

• Долг $63 323 млн / Наличные $27 454 млн

- Total SA объявил квартальные дивиденды в размере 0,66 евро, как и ранее.

- Форвардная доходность 10,36%

⛽️ Phillips 66 #PSX - 45,93 (-0,11%)

• Выручка: $16,29 млн (-41,3% г/г)

• Убыток: $799 млн, в сравнении с чистой прибылью $712 млн г/г

• Убыток на акцию: $1,82, в сравнении с чистой прибылью $1,58 г/г

• Скорр. убыток: $1 млн, в сравнении с чистой прибылью $1 402 млн г/г

• Скорр. убыток на акцию: EPS: $0,01, в сравнении с чистой прибылью $3,11 г/г

— Объявлено о преобразовании НПЗ в Сан-Франциско в крупнейший в мире завод по производству возобновляемого топлива.

— Завершена реконструкция завода в Суини Хаб, продолжается строительство трубопровода C2G для соединения хранилища с нефтехимическими предприятиями в Техасе.

— Введен в эксплуатацию экспортный причал и 5,1 млн барр. складских мощностей.

— Проект предусматривает два глубоководных дока с пропускной способностью до 800 тыс. барр.в сутки и хранилища на 8,6 млн барр. Phillips 66 Partners владеет 25% долей в проекте.

• Долг $14 526 млн / Наличные $1 462 млн

#IF_отчеты #нефтянка

{kind=link}

📍 Энергетическая отрасль по-прежнему находится под большим давлением. При текущих ценах на черное золото нефтяные компании терпят убытки, но продолжают платить дивиденды.

В серии следующих постов мы подробнее посмотрим на отчеты основных нефтянок и подумаем, стоит ли гнаться за высокой див. доходностью.

• Royal Dutch Shell (#RDS) & ExxonMobil (#XOM)

• Chevron Corporation (#CVX) & BP PLC (#BP)

• TOTAL (#TOT) & ConocoPhillips (#COP)

• Phillips 66 (#PSX) & Kinder Morgan (#KMI)

• Equinor (#EQNR) & PetroChina (#PTR)

—————

• Нефть: итоги

#IF_библиотека #нефтянка

В серии следующих постов мы подробнее посмотрим на отчеты основных нефтянок и подумаем, стоит ли гнаться за высокой див. доходностью.

• Royal Dutch Shell (#RDS) & ExxonMobil (#XOM)

• Chevron Corporation (#CVX) & BP PLC (#BP)

• TOTAL (#TOT) & ConocoPhillips (#COP)

• Phillips 66 (#PSX) & Kinder Morgan (#KMI)

• Equinor (#EQNR) & PetroChina (#PTR)

—————

• Нефть: итоги

#IF_библиотека #нефтянка

⚖️ TOTAL (#TOT) & ConocoPhillips (#COP)

🛢 TOTAL — Французская нефтегазовая компания с большой интеграцией в нефтепереработку, нефтехимию и ВИЭ.

• Капитализация $85,98 млрд

• Полная стоимость (EV) $128,02 млрд

• EV / EBITDA (FWD) 6,82, среднее по отрасли 6,94

• Рентабельность EBITDA 14,6%

— Общий Долг / Акционерный капитал 73%.

— Общие Обязательства / Общие Активы 59,37%

— Наличные и эквиваленты $27,45 млрд / Долг $63,32 млрд.

— Чистый долг / EBITDA 2,08х

— Коэффициент краткосрочной ликвидности 0,86 📛

Ожидаемая EPS:

• 2021: $2,51 (+80,6% г/г)

• 2022: $3,77 (+50,4% г/г)

💰 Ожидаемая дивдоходность 9,37% - компания не сокращала дивиденды.

❌ Способность компании продолжать выплачивать текущую сумму дивидендов может быть ограничена.

🛢 ConocoPhillips — нефтегазовая компания, примечательна тем, что ~50% выручки генерируют газовые активы.

• Капитализация $32,59 млрд

• Полная стоимость (EV) $40,65 млрд

• EV / EBITDA (FWD) 7,7, среднее по отрасли 6,94

• Рентабельность EBITDA 33,5% 🔆

— Общий Долг / Акционерный капитал 47,7%.

— Общие Обязательства / Общие Активы 50%

— Наличные и эквиваленты $7,86 млрд / Долг $15,387 млрд.

— Чистый долг / EBITDA 0,84х

— Коэффициент краткосрочной ликвидности 2,29 🔆

Ожидаемая EPS:

• 2021: $0,55 (+37% г/г)

• 2022: $1,69 (+207,5% г/г)

💰 Ожидаемая дивдоходность 5,66% - компания не сокращала дивиденды.

✅ Компания способна продолжать выплачивать текущую сумму дивидендов.

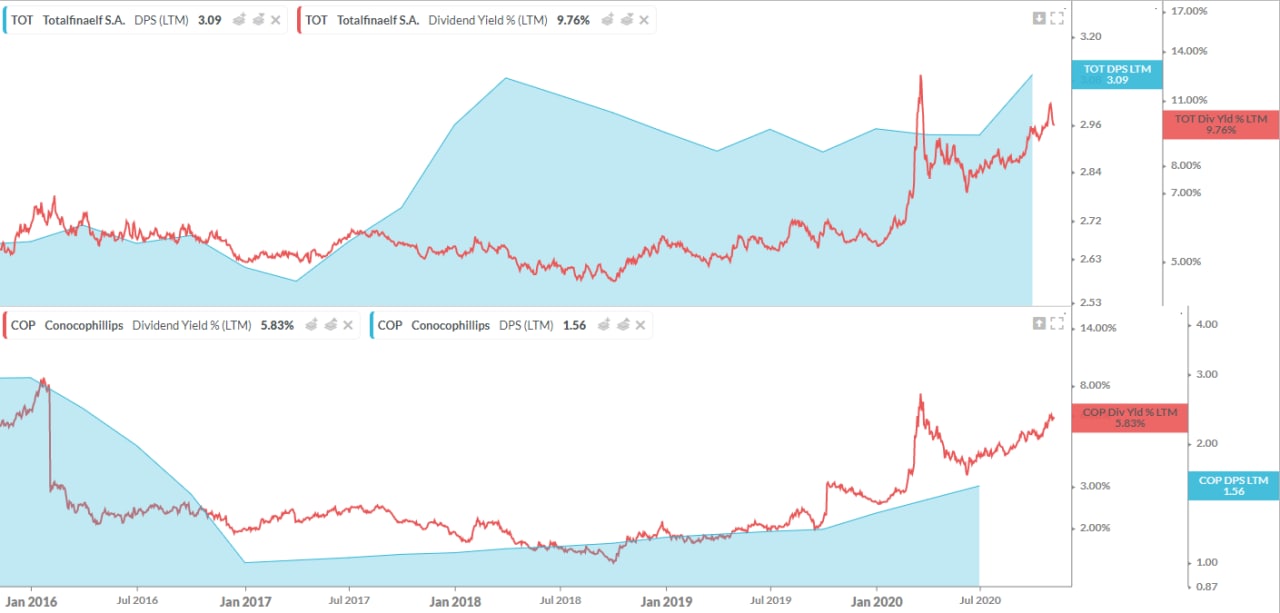

❗️ На графике ниже: голубая область — див.выплата LTM, красная линия — див.доходность LTM

#IF_акции_США #IF_обзор #нефтянка

🛢 TOTAL — Французская нефтегазовая компания с большой интеграцией в нефтепереработку, нефтехимию и ВИЭ.

• Капитализация $85,98 млрд

• Полная стоимость (EV) $128,02 млрд

• EV / EBITDA (FWD) 6,82, среднее по отрасли 6,94

• Рентабельность EBITDA 14,6%

— Общий Долг / Акционерный капитал 73%.

— Общие Обязательства / Общие Активы 59,37%

— Наличные и эквиваленты $27,45 млрд / Долг $63,32 млрд.

— Чистый долг / EBITDA 2,08х

— Коэффициент краткосрочной ликвидности 0,86 📛

Ожидаемая EPS:

• 2021: $2,51 (+80,6% г/г)

• 2022: $3,77 (+50,4% г/г)

💰 Ожидаемая дивдоходность 9,37% - компания не сокращала дивиденды.

❌ Способность компании продолжать выплачивать текущую сумму дивидендов может быть ограничена.

🛢 ConocoPhillips — нефтегазовая компания, примечательна тем, что ~50% выручки генерируют газовые активы.

• Капитализация $32,59 млрд

• Полная стоимость (EV) $40,65 млрд

• EV / EBITDA (FWD) 7,7, среднее по отрасли 6,94

• Рентабельность EBITDA 33,5% 🔆

— Общий Долг / Акционерный капитал 47,7%.

— Общие Обязательства / Общие Активы 50%

— Наличные и эквиваленты $7,86 млрд / Долг $15,387 млрд.

— Чистый долг / EBITDA 0,84х

— Коэффициент краткосрочной ликвидности 2,29 🔆

Ожидаемая EPS:

• 2021: $0,55 (+37% г/г)

• 2022: $1,69 (+207,5% г/г)

💰 Ожидаемая дивдоходность 5,66% - компания не сокращала дивиденды.

✅ Компания способна продолжать выплачивать текущую сумму дивидендов.

❗️ На графике ниже: голубая область — див.выплата LTM, красная линия — див.доходность LTM

#IF_акции_США #IF_обзор #нефтянка

{kind=link}

⚡️🗣 CEO Pfizer: Сегодня великий день для науки и человечества

📍Стало известно, что вакцина против Covid-19, разрабатываемая Pfizer Inc. и BioNTech SE, предотвратила более 90% инфекций в исследовании с участием десятков тысяч добровольцев.

На сегодняшний день это является самым обнадеживающим научным достижением в борьбе с коронавирусом.

Total (#TOT) - 35,52 (+9,39%)

Royal Dutch Shell (#RDS) - 27,51 (+8,8%)

ExxonMobil (#XOM) - 34,77 (+6,11%)

😮 Кто успел прикупить нефтянку?

📍Стало известно, что вакцина против Covid-19, разрабатываемая Pfizer Inc. и BioNTech SE, предотвратила более 90% инфекций в исследовании с участием десятков тысяч добровольцев.

На сегодняшний день это является самым обнадеживающим научным достижением в борьбе с коронавирусом.

Total (#TOT) - 35,52 (+9,39%)

Royal Dutch Shell (#RDS) - 27,51 (+8,8%)

ExxonMobil (#XOM) - 34,77 (+6,11%)

😮 Кто успел прикупить нефтянку?

{kind=link}

🤕 Когда полегчает нефтяным мейджорам?

🛢 Исходя из результатов отчетности за 4 квартал 2020 года, при средней цене сырой нефти $37-40, большинство крупных нефтяных мейджоров, эксплуатирующих традиционные месторождения, работают +/- в ноль.

Это не касается сланцевиков, у которых цена безубыточности порядком выше. В Техасе и Нью-Мексико это ~$45 за баррель, в Северной Дакоте - выше $50.

• За 4Q20 Exxon Mobil (#XOM) и BP (#BP) отчитались о почти нулевой нормализованной на единоразовые статьи прибыли: EPS за 4Q составила $0,03 у обеих компаний.

• Chevron (#CVX) в аналогичных рыночных условиях получила незначительный убыток на акцию в размере $0,01.

Последний раз средняя квартальная цена на нефть в размере $60 была в 4Q2019.

❗️В 2020 г. все нефтяные компании практически в два раза сократили капитальные затраты и геологоразведку от уровня 4 кв. 2019 года, что в среднем составляет от 7% до 10% от выручки.

Если цены на нефть удержатся на отметке $60, нефтяники могут наверстать убытки 2020 года и получат рекордную за последние годы прибыль в 1 квартале, отмеченным одновременным ростом цен и низкими капитальными затратами.

🔮 В преимущественном положении окажутся:

• Total (#TOT). Компания обладает наибольшими нефтеперерабатывающими мощностями, увеличивающими маржинальность бизнеса.

• ConocoPhillips (#COP), имеющая почти 50%-ю долю выручки от продажи природного газа, цена которого достигла максимальных значений с февраля 2019 года.

#нефтянка #IF_сектор

🛢 Исходя из результатов отчетности за 4 квартал 2020 года, при средней цене сырой нефти $37-40, большинство крупных нефтяных мейджоров, эксплуатирующих традиционные месторождения, работают +/- в ноль.

Это не касается сланцевиков, у которых цена безубыточности порядком выше. В Техасе и Нью-Мексико это ~$45 за баррель, в Северной Дакоте - выше $50.

• За 4Q20 Exxon Mobil (#XOM) и BP (#BP) отчитались о почти нулевой нормализованной на единоразовые статьи прибыли: EPS за 4Q составила $0,03 у обеих компаний.

• Chevron (#CVX) в аналогичных рыночных условиях получила незначительный убыток на акцию в размере $0,01.

Последний раз средняя квартальная цена на нефть в размере $60 была в 4Q2019.

❗️В 2020 г. все нефтяные компании практически в два раза сократили капитальные затраты и геологоразведку от уровня 4 кв. 2019 года, что в среднем составляет от 7% до 10% от выручки.

Если цены на нефть удержатся на отметке $60, нефтяники могут наверстать убытки 2020 года и получат рекордную за последние годы прибыль в 1 квартале, отмеченным одновременным ростом цен и низкими капитальными затратами.

🔮 В преимущественном положении окажутся:

• Total (#TOT). Компания обладает наибольшими нефтеперерабатывающими мощностями, увеличивающими маржинальность бизнеса.

• ConocoPhillips (#COP), имеющая почти 50%-ю долю выручки от продажи природного газа, цена которого достигла максимальных значений с февраля 2019 года.

#нефтянка #IF_сектор

😎 Не можешь бороться - возглавь

Если посмотреть на нефтяных гигантов стратегически, то на горизонте 15+ лет каждый из них может превратиться в крупного зеленого энергетического мейджера.

🇬🇧 Пример: недавно Crown Estate (имущество Короны Великобритании) выставило на аукционе права на морское дно для строительства ветряных электростанций мощностью ~8 гигаватт.

🪓 Морское дно поделили между собой консорциум BP и Energie Baden-Wuerttemberg (3 гигаватт), партнерство Total и Macquarie Group (1,5 гигаватта), RWE AG (3 гигаватт) и пр.

BP (#BP) и Total (#TOT) выиграли аукционы, опередив многие коммунальные предприятия, которые прежде доминировали в этой отрасли.

British Petroleum возглавила торги со стартовым предложением на 80% выше, чем в среднем у ее конкурентов, предложив почти 0,5 млрд фунтов стерлингов ежегодно на этапе разработки.

Что это значит для индустрии?

💡 Подобные огромные первоначальные затраты, предложенные BP, создадут барьеры для входа на рынок прежних завсегдатаев аукционов - коммунальных компаний, не имеющих “глубоких карманов”.

#IF_сектор #нефтянка #IF_объясняет

Если посмотреть на нефтяных гигантов стратегически, то на горизонте 15+ лет каждый из них может превратиться в крупного зеленого энергетического мейджера.

🇬🇧 Пример: недавно Crown Estate (имущество Короны Великобритании) выставило на аукционе права на морское дно для строительства ветряных электростанций мощностью ~8 гигаватт.

🪓 Морское дно поделили между собой консорциум BP и Energie Baden-Wuerttemberg (3 гигаватт), партнерство Total и Macquarie Group (1,5 гигаватта), RWE AG (3 гигаватт) и пр.

BP (#BP) и Total (#TOT) выиграли аукционы, опередив многие коммунальные предприятия, которые прежде доминировали в этой отрасли.

British Petroleum возглавила торги со стартовым предложением на 80% выше, чем в среднем у ее конкурентов, предложив почти 0,5 млрд фунтов стерлингов ежегодно на этапе разработки.

Что это значит для индустрии?

💡 Подобные огромные первоначальные затраты, предложенные BP, создадут барьеры для входа на рынок прежних завсегдатаев аукционов - коммунальных компаний, не имеющих “глубоких карманов”.

#IF_сектор #нефтянка #IF_объясняет

☝️Что это значит для акционера?

Имея “глубокие карманы” и генерируемый нефтедобычей денежный поток, нефтемейджоры вытеснят всю “мелочевку” с рынка, поделив между собой рынок ВИЭ и возглавив его.

♻️ Закрепившись в зеленой генерации, нефтемейджоры станут в очередь за правительственными субсидиями и смогут продавать излишки “золотых” к тому времени углеродных квот, тем самым повышая свою маржинальность.

В ближайшие годы акционерам не стоит ждать жирных дивидендов даже при высокой цене на нефть. Скорее всего, будет установлен баланс между среднерыночной доходностью и обширными инвестициями в ВИЭ.

Другими словами, компании стоимости, которыми сегодня являются нефтяники, могут возглавить авангард компаний "зеленого" роста.

Если попадется исключение - нефтяник, распределяющий весь FCF между акционерами, - лучше обходить его стороной, поскольку он вымрет, как вымерли динозавры.

⁉️ В этой ситуации долгосрочные перспективы российских нефтяных компаний вызывают пока что вопросы, но (с высокой вероятностью) скоро и они начнут делить между собой активы и российские земли под размещение солнечной и ветровой генерации.

В краткосрочной перспективе (1П2021) можно отыграть лонг нефти через акции российской нефтянки.

Вот только… зачем? Если есть #TOT, #COP, #BP & Co., которые не имеют риска попасть под американские санкции?

#IF_сектор #нефтянка #IF_объясняет

Имея “глубокие карманы” и генерируемый нефтедобычей денежный поток, нефтемейджоры вытеснят всю “мелочевку” с рынка, поделив между собой рынок ВИЭ и возглавив его.

♻️ Закрепившись в зеленой генерации, нефтемейджоры станут в очередь за правительственными субсидиями и смогут продавать излишки “золотых” к тому времени углеродных квот, тем самым повышая свою маржинальность.

В ближайшие годы акционерам не стоит ждать жирных дивидендов даже при высокой цене на нефть. Скорее всего, будет установлен баланс между среднерыночной доходностью и обширными инвестициями в ВИЭ.

Другими словами, компании стоимости, которыми сегодня являются нефтяники, могут возглавить авангард компаний "зеленого" роста.

Если попадется исключение - нефтяник, распределяющий весь FCF между акционерами, - лучше обходить его стороной, поскольку он вымрет, как вымерли динозавры.

⁉️ В этой ситуации долгосрочные перспективы российских нефтяных компаний вызывают пока что вопросы, но (с высокой вероятностью) скоро и они начнут делить между собой активы и российские земли под размещение солнечной и ветровой генерации.

В краткосрочной перспективе (1П2021) можно отыграть лонг нефти через акции российской нефтянки.

Вот только… зачем? Если есть #TOT, #COP, #BP & Co., которые не имеют риска попасть под американские санкции?

#IF_сектор #нефтянка #IF_объясняет

📄 Total - Отчетность за 4 кв 2020 г.

🛢 #TOT (-0.5% на премаркете), по GAAP:

• Выручка: $37,943 млрд (-23% г/г), - лучше прогноза на $10,14 млрд

($140,685 млрд за FY-2020, -29.5% г/г)

• Консолидированная чистая прибыль: $0,891 млрд (-66% г/г)

(Убыток $7,242 млрд за FY-2020, в сравнении с прибылью $11,44 млрд годом ранее)

• EPS: $0,31 (-68% г/г), - хуже прогноза на $0,10

(Убыток $2,9 за FY-2020, в сравнении с прибылью $4,2 годом ранее)

👆Вертикально-интегрированный нефтяник оказался устойчивее конкурентов. Если ориентироваться на скорректированную отчетность (non-GAAP), компания завершила 2020 год с чистой прибылью $4,059 млрд.

- TOT уверена в перспективах восстановления в 2021 г. и объявила о квартальных дивидендах в размере 0,66 евро на акцию (2,64 евро на акцию за полный 2020 год).

- Компания намерена изменить название на TotalEnergies.

- В соответствии со своими климатическими амбициями ТОТ зафиксировала обесценение активов на сумму $10 млрд, большая часть из которых - канадские активы из нефтеносных песков. Именно это привело к убытку по GAAP за 2020 год в размере $7,2 млрд.

- К 2030 г. Группа намерена трансформироваться в энергетическую компанию с минимальными выбросами СО2, делая ставку на СПГ и ВИЭ. Также Total планирует сократить долю нефтепродуктов в структуре выручки с 55% до 30%.

- В 2020 году компания вложила в ВИЭ $2 млрд, добавив к своему портфелю 10 ГВт. Всего в портфеле в стадии строительства и разработки 35 ГВТ.

⚙️ Операционные показатели:

• Средняя цена реализации нефти: $44,2 (-30% г/г)

• Средняя цена реализации природного газа в Европе: $5,6 / млн БТЕ (+10% г/г)

• Добыча углеводородов 2,841 млн баррелей нефтяного эквивалента в сутки (+9,4% кв/кв; -10,4% г/г) - снижен годовой прогноз до 2,9 млн БНЭ в день

Баланс:

• Долг $77,3 млрд / Наличные $31,268 млрд

• Операционный CF за FY-2020 14,803 млрд (-40% г/г)

Прогноз не представлен

#IF_отчеты #IF_акции_США

🛢 #TOT (-0.5% на премаркете), по GAAP:

• Выручка: $37,943 млрд (-23% г/г), - лучше прогноза на $10,14 млрд

($140,685 млрд за FY-2020, -29.5% г/г)

• Консолидированная чистая прибыль: $0,891 млрд (-66% г/г)

(Убыток $7,242 млрд за FY-2020, в сравнении с прибылью $11,44 млрд годом ранее)

• EPS: $0,31 (-68% г/г), - хуже прогноза на $0,10

(Убыток $2,9 за FY-2020, в сравнении с прибылью $4,2 годом ранее)

👆Вертикально-интегрированный нефтяник оказался устойчивее конкурентов. Если ориентироваться на скорректированную отчетность (non-GAAP), компания завершила 2020 год с чистой прибылью $4,059 млрд.

- TOT уверена в перспективах восстановления в 2021 г. и объявила о квартальных дивидендах в размере 0,66 евро на акцию (2,64 евро на акцию за полный 2020 год).

- Компания намерена изменить название на TotalEnergies.

- В соответствии со своими климатическими амбициями ТОТ зафиксировала обесценение активов на сумму $10 млрд, большая часть из которых - канадские активы из нефтеносных песков. Именно это привело к убытку по GAAP за 2020 год в размере $7,2 млрд.

- К 2030 г. Группа намерена трансформироваться в энергетическую компанию с минимальными выбросами СО2, делая ставку на СПГ и ВИЭ. Также Total планирует сократить долю нефтепродуктов в структуре выручки с 55% до 30%.

- В 2020 году компания вложила в ВИЭ $2 млрд, добавив к своему портфелю 10 ГВт. Всего в портфеле в стадии строительства и разработки 35 ГВТ.

⚙️ Операционные показатели:

• Средняя цена реализации нефти: $44,2 (-30% г/г)

• Средняя цена реализации природного газа в Европе: $5,6 / млн БТЕ (+10% г/г)

• Добыча углеводородов 2,841 млн баррелей нефтяного эквивалента в сутки (+9,4% кв/кв; -10,4% г/г) - снижен годовой прогноз до 2,9 млн БНЭ в день

Баланс:

• Долг $77,3 млрд / Наличные $31,268 млрд

• Операционный CF за FY-2020 14,803 млрд (-40% г/г)

Прогноз не представлен

#IF_отчеты #IF_акции_США

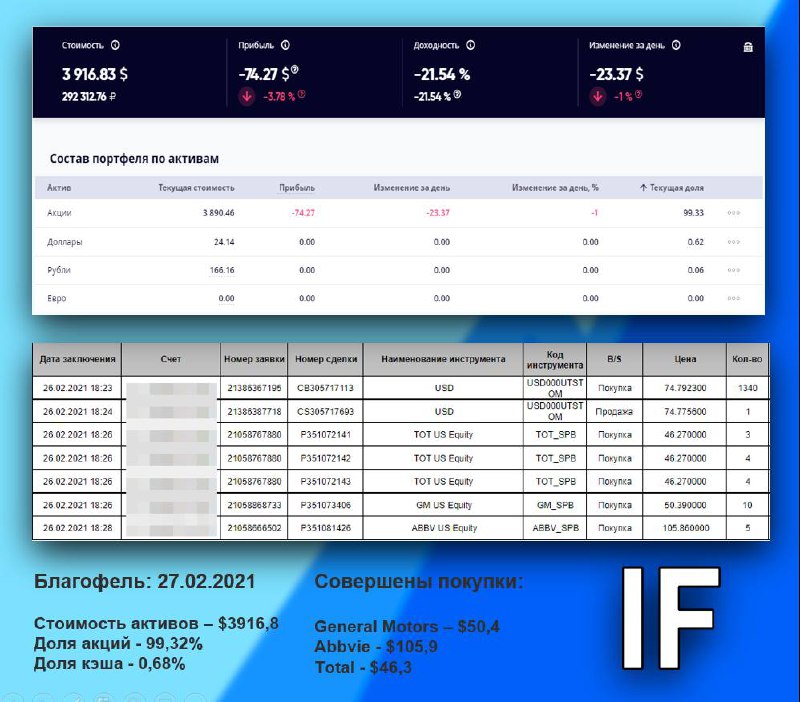

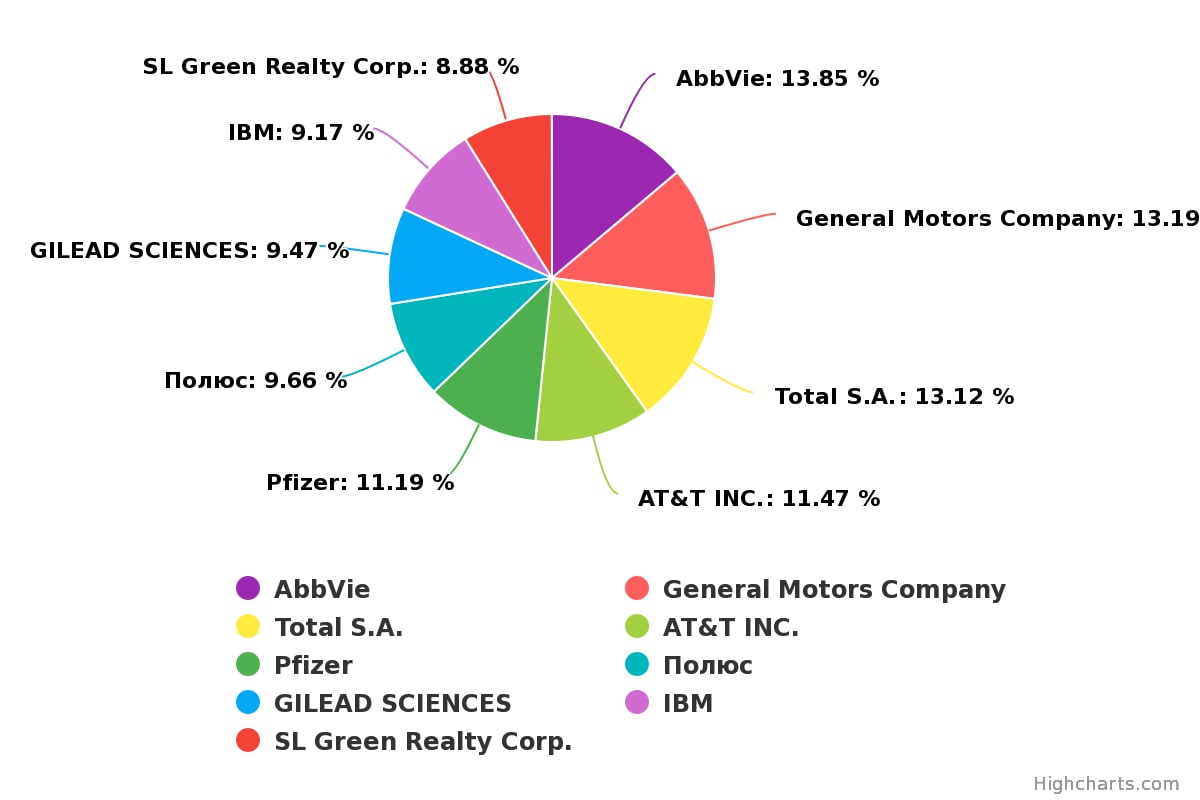

📍Продолжаем пополнять портфель фонда #Blagofel`

Мы выбираем бумаги, обладающие стабильными денежными потоками и перспективами роста. Ежемесячное пополнение составляет 100.000 руб.

Вчера совершили новые покупки в наш фонд:

• 10 акций #GM по 50,4$

• 5 акций #ABBV по 105,9$

• 11 акций #TOT по 46,3$

💼 Смотреть публичный портфель!

Мы выбираем бумаги, обладающие стабильными денежными потоками и перспективами роста. Ежемесячное пополнение составляет 100.000 руб.

Вчера совершили новые покупки в наш фонд:

• 10 акций #GM по 50,4$

• 5 акций #ABBV по 105,9$

• 11 акций #TOT по 46,3$

💼 Смотреть публичный портфель!

{kind=link}

1️⃣ General Motors #GM

GM - идеальный кандидат, который может привлечь внимание институциональных инвесторов, находящихся в поиске будущих бенефициаров от электрификации транспорта.

Общая рыночная оценка подразделений Ultium и Cruise в случае их вывода на IPO, может составить до $43 млрд.

• Инвестидея General Motors

💰 Дивидендная доходность - 2,92%

2️⃣ AbbVie #ABBV

Глобальная научно-исследовательская биотехнологическая компания, производит и продает более 30 препаратов в сфере иммунологии, неврологии, онкологии, вирусологии, и общей медицины.

После приобретения Allergan, в объединенном Pipeline более 60 разработанных молекул, проходящих клинические испытания для лечения более 95 заболеваний.

AbbVie регулярно увеличивает дивиденды и недавно их повысила до $1,30 на акцию в квартал.

💰 Форвардная дивидендная доходность ~ 4,9%.

3️⃣ Total #TOT

Вертикально-интегрированная нефтяная компания, лучше всех иностранных нефтянок пережила коронавирусный спад, завершив 2020 год с прибылью $4,059 млрд.

К 2030 г. Total намерена увеличить долю доходов от газа и ВИЭ с 45% до 70% и трансформироваться в энергетическую компанию с минимальными выбросами СО2.

Компания не намерена отказываться от распределения части прибыли на дивиденды, недавно утвердив 0,66 евро на акцию в квартал.

• О перспективах нефтяных мейджоров: часть 1 / часть 2

💰 Форвардная дивидендная доходность - 6,49%

#Blagofel `

GM - идеальный кандидат, который может привлечь внимание институциональных инвесторов, находящихся в поиске будущих бенефициаров от электрификации транспорта.

Общая рыночная оценка подразделений Ultium и Cruise в случае их вывода на IPO, может составить до $43 млрд.

• Инвестидея General Motors

💰 Дивидендная доходность - 2,92%

2️⃣ AbbVie #ABBV

Глобальная научно-исследовательская биотехнологическая компания, производит и продает более 30 препаратов в сфере иммунологии, неврологии, онкологии, вирусологии, и общей медицины.

После приобретения Allergan, в объединенном Pipeline более 60 разработанных молекул, проходящих клинические испытания для лечения более 95 заболеваний.

AbbVie регулярно увеличивает дивиденды и недавно их повысила до $1,30 на акцию в квартал.

💰 Форвардная дивидендная доходность ~ 4,9%.

3️⃣ Total #TOT

Вертикально-интегрированная нефтяная компания, лучше всех иностранных нефтянок пережила коронавирусный спад, завершив 2020 год с прибылью $4,059 млрд.

К 2030 г. Total намерена увеличить долю доходов от газа и ВИЭ с 45% до 70% и трансформироваться в энергетическую компанию с минимальными выбросами СО2.

Компания не намерена отказываться от распределения части прибыли на дивиденды, недавно утвердив 0,66 евро на акцию в квартал.

• О перспективах нефтяных мейджоров: часть 1 / часть 2

💰 Форвардная дивидендная доходность - 6,49%

#Blagofel `

{kind=link}