✈️ Стоит ли входить на борт Самолета?

29 октября состоится IPO девелопера ГК «Самолет», входящего в ТОП-10 по объему строительства в РФ. К продаже предложены 3 078 968 акций, примерно 5,1% от существующего уставного капитала компании.

Цена: ₽950 - ₽1100.

Сбор заявок: до 28 октября вкл.

Дата торгов на МОЕХ: 29 октября под тикером SMLT.

Продавцы: 50% существующий акционер Павел Голубков, 50% компания через доп. эмиссию.

Цель IPO: обкэшиться Павлу Голубкову и собрать деньги на покупку площадок в Москве и Санкт-Петербурге и финансирование строительства уже входящих в портфель проектов.

💼 В портфеле: 22 проекта общей S > 12 млн м2. Основная география строительства – Москва и Московская область.

🏗 Земельный банк: 15,4 млн кв.м. - больше чем у ПИК (11,1 млн кв.м.), ЛСР (7,6 млн кв.м.) и Эталон (3,3 млн кв.м.).

📎 Самолет захватывает долю рынка: продажи в 2015 году ₽12,6 млрд, а в 2019 г. - ₽47,6 млрд (+278%). Доля ипотеки в продажах 76%, в сравнении с 55% в 2015 году - низкие % по ипотеке способствуют росту.

✅ Выручка 2019: ₽51,145 млрд. Средний темп роста за 4 года 22% в год.

✅ Скорректированная EBITDA 2019: ₽7,52 млрд. Средний темп роста за 4 года 5,4% в год.

✅ Чистая прибыль 2019: ₽864 млн — значительно снизилась к 2018 г. (₽2 322 млрд) за счет списания ₽2,5 млрд гудвилла перед IPO (расчистка баланса).

✅ Рентабельность по скор. EBITDA: 14,7%, в сравнении с 8,9% у Эталон и 24% у ПИК.

• Общий долг ₽20,44 млрд / Наличные ₽8,108 млрд / Чистый долг ₽12,33 млрд.

• Коэф. Чистый долг / EBITDA составляет 1,64х.

Дивиденды:

• 50%+ от чистой прибыли по МСФО, если “Чистый долг / скорр. EBITDA” <1х.

• 33%+ от ЧП, если “Чистый долг / скорр. EBITDA” 1.0x - 2,0х.

• Гарантирована мин выплата ₽5 млрд в год.

💰 При выплате ₽5 млрд, дивдоходность:

• 8,7%, при цене ₽950

• 7,5%, при цене ₽1100

Не самая высокая доходность для бумаги третьего эшелона. Ожидаемая доходность Глобалтранс в 2 раза больше.

⚡️Даже если Самолет разместится по нижней границе в ₽950, по мультипликаторам EV / EBITDA и EV / Sales очевидно, что Самолет оценен дороже конкурентов. При этом, по уровню долговой нагрузки ПИК выглядит намного лучше.

✈️ Самолет - неплохая растущая компания, но оценена дороже конкурентов.

🎬 Смотреть видео-обзор!

#IF_акции_РФ #IF_обзор #SMLT

29 октября состоится IPO девелопера ГК «Самолет», входящего в ТОП-10 по объему строительства в РФ. К продаже предложены 3 078 968 акций, примерно 5,1% от существующего уставного капитала компании.

Цена: ₽950 - ₽1100.

Сбор заявок: до 28 октября вкл.

Дата торгов на МОЕХ: 29 октября под тикером SMLT.

Продавцы: 50% существующий акционер Павел Голубков, 50% компания через доп. эмиссию.

Цель IPO: обкэшиться Павлу Голубкову и собрать деньги на покупку площадок в Москве и Санкт-Петербурге и финансирование строительства уже входящих в портфель проектов.

💼 В портфеле: 22 проекта общей S > 12 млн м2. Основная география строительства – Москва и Московская область.

🏗 Земельный банк: 15,4 млн кв.м. - больше чем у ПИК (11,1 млн кв.м.), ЛСР (7,6 млн кв.м.) и Эталон (3,3 млн кв.м.).

📎 Самолет захватывает долю рынка: продажи в 2015 году ₽12,6 млрд, а в 2019 г. - ₽47,6 млрд (+278%). Доля ипотеки в продажах 76%, в сравнении с 55% в 2015 году - низкие % по ипотеке способствуют росту.

✅ Выручка 2019: ₽51,145 млрд. Средний темп роста за 4 года 22% в год.

✅ Скорректированная EBITDA 2019: ₽7,52 млрд. Средний темп роста за 4 года 5,4% в год.

✅ Чистая прибыль 2019: ₽864 млн — значительно снизилась к 2018 г. (₽2 322 млрд) за счет списания ₽2,5 млрд гудвилла перед IPO (расчистка баланса).

✅ Рентабельность по скор. EBITDA: 14,7%, в сравнении с 8,9% у Эталон и 24% у ПИК.

• Общий долг ₽20,44 млрд / Наличные ₽8,108 млрд / Чистый долг ₽12,33 млрд.

• Коэф. Чистый долг / EBITDA составляет 1,64х.

Дивиденды:

• 50%+ от чистой прибыли по МСФО, если “Чистый долг / скорр. EBITDA” <1х.

• 33%+ от ЧП, если “Чистый долг / скорр. EBITDA” 1.0x - 2,0х.

• Гарантирована мин выплата ₽5 млрд в год.

💰 При выплате ₽5 млрд, дивдоходность:

• 8,7%, при цене ₽950

• 7,5%, при цене ₽1100

Не самая высокая доходность для бумаги третьего эшелона. Ожидаемая доходность Глобалтранс в 2 раза больше.

⚡️Даже если Самолет разместится по нижней границе в ₽950, по мультипликаторам EV / EBITDA и EV / Sales очевидно, что Самолет оценен дороже конкурентов. При этом, по уровню долговой нагрузки ПИК выглядит намного лучше.

✈️ Самолет - неплохая растущая компания, но оценена дороже конкурентов.

🎬 Смотреть видео-обзор!

#IF_акции_РФ #IF_обзор #SMLT

{kind=link}

✈️ Долго ли «Самолет» будет летать?

С момента IPO капитализация девелопера #SMLT выросла уже в 1,5 раза. Руководство считает, что акции могут стоить еще как минимум в 2,5 раза дороже. Стоит ли сейчас покупать бумаги или уже поздно?

📌 Наполеоновские планы

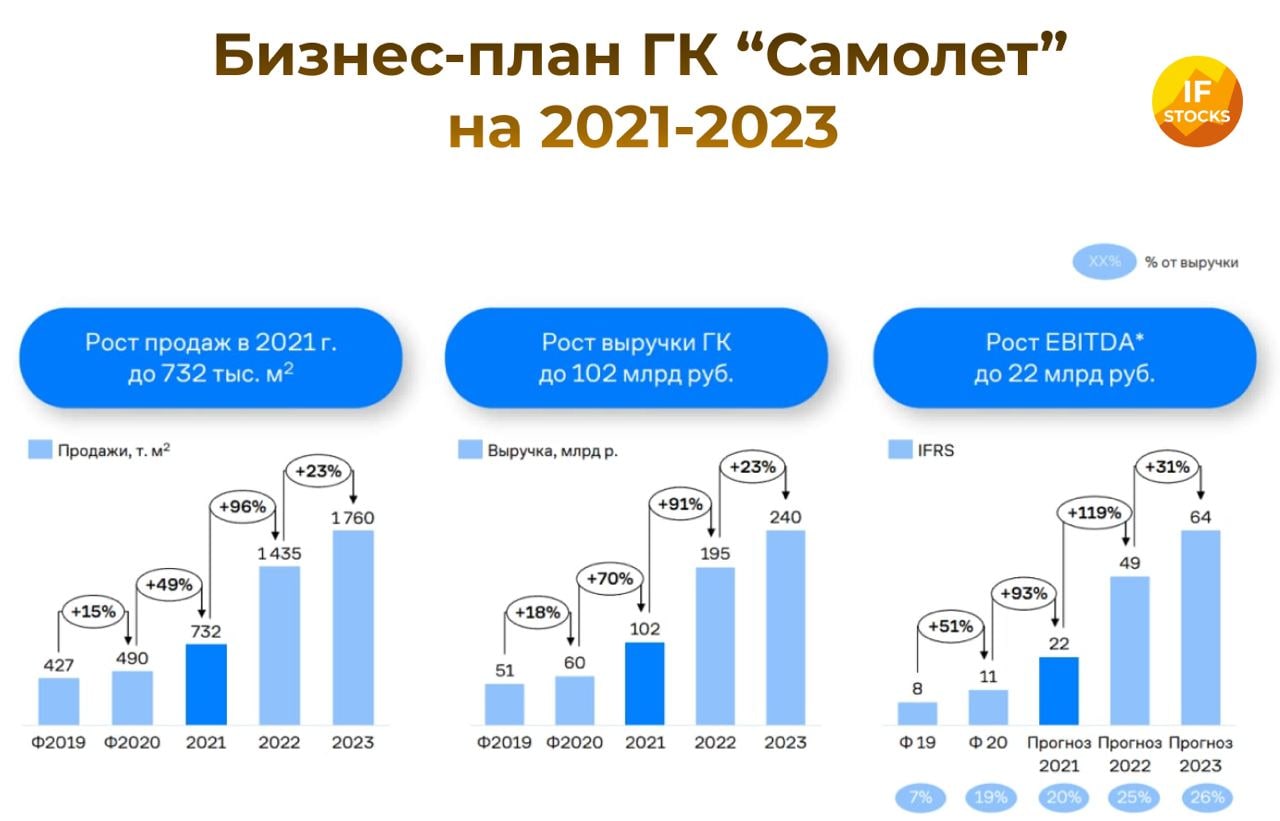

У компании просто грандиозные планы на будущее. В этом году компания планирует продать 732 тысячи квадратных метров жилья. А в 2023 план продаж почти втрое больше чем сейчас — 1 760 тыс. кв. м.

Выручка при этом за три года должна вырасти со 102 млрд до 240 млрд, что предполагает рост на 91% в следующем году и на 23% в 2023.

Ранее генеральный директор компании Антон Елистратов заявил, что компания может провести дополнительное размещение акций в 2022 или в 2023 годах. В итоге количество акций в свободном обращении может вырасти с 5% до 30%, а капитализация, согласно заявлению, достигнет 400 млрд рублей.

Для понимания, 400 млрд руб. - это почти 6 500 руб за акцию, сейчас они стоят около 2 350 руб.

📌 Почему они так уверены в себе?

Руководство компании прогнозирует, что в в ближайшие 2-3 года с рынка могут уйти 30-40% небольших девелоперов. Одна из причин — изменение законодательных норм. Освободившееся место как раз планирует занять Самолет. Из-за того, что предложение сократится, цены на недвижимость вырастут, что будет позитивом для крупных застройщиков.

Также у компании достаточно сильное лоббирование интересов в правительстве. Она долгое время специализировалась на проектах комплексного развития территорий в Московском регионе.

Мнения аналитиков InvestFuture

📍 Если компания сможет достичь тех результатов, которые анонсированы, то акции еще остаются интересными, несмотря на текущие высокие мультипликаторы. Однако значительного потенциала роста в них уже нет.

📍 Крайне важно помнить, что сейчас акции уже переоценены. Поэтому, держа в портфеле данные бумаги, необходимо отслеживать ее отчеты и быть уверенным, что эмитенту удается следовать своим планам.

#IF_анализ #IF_отчеты #IF_акции_РФ

С момента IPO капитализация девелопера #SMLT выросла уже в 1,5 раза. Руководство считает, что акции могут стоить еще как минимум в 2,5 раза дороже. Стоит ли сейчас покупать бумаги или уже поздно?

📌 Наполеоновские планы

У компании просто грандиозные планы на будущее. В этом году компания планирует продать 732 тысячи квадратных метров жилья. А в 2023 план продаж почти втрое больше чем сейчас — 1 760 тыс. кв. м.

Выручка при этом за три года должна вырасти со 102 млрд до 240 млрд, что предполагает рост на 91% в следующем году и на 23% в 2023.

Ранее генеральный директор компании Антон Елистратов заявил, что компания может провести дополнительное размещение акций в 2022 или в 2023 годах. В итоге количество акций в свободном обращении может вырасти с 5% до 30%, а капитализация, согласно заявлению, достигнет 400 млрд рублей.

Для понимания, 400 млрд руб. - это почти 6 500 руб за акцию, сейчас они стоят около 2 350 руб.

📌 Почему они так уверены в себе?

Руководство компании прогнозирует, что в в ближайшие 2-3 года с рынка могут уйти 30-40% небольших девелоперов. Одна из причин — изменение законодательных норм. Освободившееся место как раз планирует занять Самолет. Из-за того, что предложение сократится, цены на недвижимость вырастут, что будет позитивом для крупных застройщиков.

Также у компании достаточно сильное лоббирование интересов в правительстве. Она долгое время специализировалась на проектах комплексного развития территорий в Московском регионе.

Мнения аналитиков InvestFuture

📍 Если компания сможет достичь тех результатов, которые анонсированы, то акции еще остаются интересными, несмотря на текущие высокие мультипликаторы. Однако значительного потенциала роста в них уже нет.

📍 Крайне важно помнить, что сейчас акции уже переоценены. Поэтому, держа в портфеле данные бумаги, необходимо отслеживать ее отчеты и быть уверенным, что эмитенту удается следовать своим планам.

#IF_анализ #IF_отчеты #IF_акции_РФ

{kind=link}

🏠 Рост цен замедлился: как инвестировать в недвижимость в 2022 году

Пик цен на недвижимость был пройден в 2021 году. По словам главы ЦБ РФ Эльвиры Набиуллиной, темпы их роста замедляются.

Что происходит на рынке жилья сегодня?

Стоимость квадратных метров остаётся высокой, закредитованность населения увеличивается, ставка ЦБ и проценты по ипотеке растут.

Как правильно сейчас войти в этот рынок? Один из лучших вариантов – покупка акций российских застройщиков.

Кто же из них лучше?

Самолет #SMLT

Темпы роста Самолёта значительно выше, чем у конкурентов, это видно по мультипликаторам стоимости и долга.

При этом Самолет не собирается останавливаться на достигнутом и разворачивает масштабную программу роста до 2024 года.

Но даже если всё пойдёт по плану, к этому моменту он всё равно будет стоить дороже, чем остальные застройщики стоят уже сейчас.

ПИК #PIKK

ПИК также демонстрирует высокие темпы роста операционных показателей по результатам 9 месяцев, при этом стоит достаточно дешево и является лидером на рынке московского региона.

За последние месяцы котировки акций ПИК упали примерно на 27%.

ЛСР #LSRG

Акции ЛСР за 2021 год упали в цене примерно на 36%. Причины: падение объёмов продаж и отрицательный денежный поток. А ещё ЛСР, которая много лет платила по 78 рублей в год на одну акцию, в 2020 году заплатила 50 рублей, в 2021 — 39 рублей.

Эталон #ETLN

Эту компанию дивидендные инвесторы тоже любят за высокие выплаты. Но, как и у ЛСР, в прошедшем году рост её финансовых показателей не был подкреплен увеличением продаж.

Главная проблема Эталона — нестабильность финансовых показателей и прибыльности.

Мнение аналитиков InvestFuture

📍 Акции Самолета выглядят неоправданно дорого.

📍 Акции ПИК выглядят относительно недорого. У компании низкая оценка, хорошие темпы роста и финансовая устойчивость. Однако если цены на недвижимость в Москве начнут снижаться, то акции ПИК могут продолжить коррекцию.

Подробный разбор читайте на сайте InvestFuture

#IF_сектор #IF_акции_РФ

Пик цен на недвижимость был пройден в 2021 году. По словам главы ЦБ РФ Эльвиры Набиуллиной, темпы их роста замедляются.

Что происходит на рынке жилья сегодня?

Стоимость квадратных метров остаётся высокой, закредитованность населения увеличивается, ставка ЦБ и проценты по ипотеке растут.

Как правильно сейчас войти в этот рынок? Один из лучших вариантов – покупка акций российских застройщиков.

Кто же из них лучше?

Самолет #SMLT

Темпы роста Самолёта значительно выше, чем у конкурентов, это видно по мультипликаторам стоимости и долга.

При этом Самолет не собирается останавливаться на достигнутом и разворачивает масштабную программу роста до 2024 года.

Но даже если всё пойдёт по плану, к этому моменту он всё равно будет стоить дороже, чем остальные застройщики стоят уже сейчас.

ПИК #PIKK

ПИК также демонстрирует высокие темпы роста операционных показателей по результатам 9 месяцев, при этом стоит достаточно дешево и является лидером на рынке московского региона.

За последние месяцы котировки акций ПИК упали примерно на 27%.

ЛСР #LSRG

Акции ЛСР за 2021 год упали в цене примерно на 36%. Причины: падение объёмов продаж и отрицательный денежный поток. А ещё ЛСР, которая много лет платила по 78 рублей в год на одну акцию, в 2020 году заплатила 50 рублей, в 2021 — 39 рублей.

Эталон #ETLN

Эту компанию дивидендные инвесторы тоже любят за высокие выплаты. Но, как и у ЛСР, в прошедшем году рост её финансовых показателей не был подкреплен увеличением продаж.

Главная проблема Эталона — нестабильность финансовых показателей и прибыльности.

Мнение аналитиков InvestFuture

📍 Акции Самолета выглядят неоправданно дорого.

📍 Акции ПИК выглядят относительно недорого. У компании низкая оценка, хорошие темпы роста и финансовая устойчивость. Однако если цены на недвижимость в Москве начнут снижаться, то акции ПИК могут продолжить коррекцию.

Подробный разбор читайте на сайте InvestFuture

#IF_сектор #IF_акции_РФ

🏘 Рынок недвижимости ждёт падения. Покупать ли акции застройщиков?

Цены квартир держатся на высоком уровне настолько долго, так что рынок уже ожидает снижения. Давайте посмотрим: что может сбить цены?

Ключевая ставка ЦБ растёт

Центробанк повышает свою ставку, ипотека тоже становится дороже. Рано или поздно это развернёт рынок вниз. А ещё дорожают кредиты для застройщиков, что увеличивает себестоимость жилья.

Льготная ипотека становится менее выгодна

До 1 июля 2021 года она работала в Московском и Ленинградском регионах при размере кредита до 12 млн, в других регионах — до 6 млн рублей. Сейчас максимальный кредит для получения льготной ставки ограничили 3 млн рублей.

Также застройщики предлагают собственные льготные программы c почти нулевой ставкой. Но чтобы компенсировать эту выгоду для покупателя, приходится ещё больше повышать цены на жильё.

Ввод нового жилья снижается

Он падает уже третий месяц по всей России. Скорее всего, застройщики ждут снижения спроса и стараются заранее уменьшить предложение, чтобы поддержать цену.

Теперь посмотрим, что может ещё повысить цены на жильё.

Высокая инфляция

По итогам 2021 года уровень инфляции РФ высокий: 8,4%, и не факт, что это предел. Недвижимость в России — традиционный инструмент инвестиций для многих людей. Поэтому при высокой инфляции они будут покупать недвижимость, подстёгивая спрос. А ещё инфляция повышает стоимость стройматериалов.

Стоит ли покупать акции застройщиков сегодня? Мнение аналитиков InvestFuture

📍 Лучше избегать акций строительных компаний, которые торгуются по высоким мультипликаторам. Это, например, Самолет #SMLT c P/E около 40.

📍 Другие крупные публичные застройщики — ПИК #PIKK, ЛСР #LSRG, Эталон #ETLN — достаточно дешевы и могут быть интересны для стоимостных инвесторов. Однако сейчас на российском рынке акций есть гораздо более интересные варианты с куда меньшими рисками, чем в секторе недвижимости.

Подробный разбор читайте на сайте InvestFuture

#IF_акции_РФ #IF_сектор

Цены квартир держатся на высоком уровне настолько долго, так что рынок уже ожидает снижения. Давайте посмотрим: что может сбить цены?

Ключевая ставка ЦБ растёт

Центробанк повышает свою ставку, ипотека тоже становится дороже. Рано или поздно это развернёт рынок вниз. А ещё дорожают кредиты для застройщиков, что увеличивает себестоимость жилья.

Льготная ипотека становится менее выгодна

До 1 июля 2021 года она работала в Московском и Ленинградском регионах при размере кредита до 12 млн, в других регионах — до 6 млн рублей. Сейчас максимальный кредит для получения льготной ставки ограничили 3 млн рублей.

Также застройщики предлагают собственные льготные программы c почти нулевой ставкой. Но чтобы компенсировать эту выгоду для покупателя, приходится ещё больше повышать цены на жильё.

Ввод нового жилья снижается

Он падает уже третий месяц по всей России. Скорее всего, застройщики ждут снижения спроса и стараются заранее уменьшить предложение, чтобы поддержать цену.

Теперь посмотрим, что может ещё повысить цены на жильё.

Высокая инфляция

По итогам 2021 года уровень инфляции РФ высокий: 8,4%, и не факт, что это предел. Недвижимость в России — традиционный инструмент инвестиций для многих людей. Поэтому при высокой инфляции они будут покупать недвижимость, подстёгивая спрос. А ещё инфляция повышает стоимость стройматериалов.

Стоит ли покупать акции застройщиков сегодня? Мнение аналитиков InvestFuture

📍 Лучше избегать акций строительных компаний, которые торгуются по высоким мультипликаторам. Это, например, Самолет #SMLT c P/E около 40.

📍 Другие крупные публичные застройщики — ПИК #PIKK, ЛСР #LSRG, Эталон #ETLN — достаточно дешевы и могут быть интересны для стоимостных инвесторов. Однако сейчас на российском рынке акций есть гораздо более интересные варианты с куда меньшими рисками, чем в секторе недвижимости.

Подробный разбор читайте на сайте InvestFuture

#IF_акции_РФ #IF_сектор

{kind=link}

Forwarded from IF News

Forwarded from IF News

☄️ Совет директоров Самолета решил не выплачивать дивиденды

• «Самолета» выплатит дивиденды по итогам первого квартала 2021 года в размере ₽41 на одну обыкновенную акцию.

• Доходность составит 1,87%.

• Дивиденды по итогам 2021 года было решено не выплачивать.

#SMLT #дивиденды #РФ

@IF_Market_News

• «Самолета» выплатит дивиденды по итогам первого квартала 2021 года в размере ₽41 на одну обыкновенную акцию.

• Доходность составит 1,87%.

• Дивиденды по итогам 2021 года было решено не выплачивать.

#SMLT #дивиденды #РФ

@IF_Market_News

Forwarded from IF News

📈 Акции российских застройщиков сегодня обгоняют рынок и растут на 8-10% — помогают новые меры по ипотеке

• На прошлой неделе на ПМЭФ президент России Путин анонсировал льготную ипотеку в 7%.

• ПИК растёт на 7,3%, Самолёт прибавляет 4,5%, а ЛСР 6,92%. Котировки застройщиков приближаются к уровням мая.

#SMLT #LRSG #PIKK

@IF_Market_News

• На прошлой неделе на ПМЭФ президент России Путин анонсировал льготную ипотеку в 7%.

• ПИК растёт на 7,3%, Самолёт прибавляет 4,5%, а ЛСР 6,92%. Котировки застройщиков приближаются к уровням мая.

#SMLT #LRSG #PIKK

@IF_Market_News

🏚 Акции застройщиков растут. А как же кризис?

Акции «строителей» в последнюю неделю активно растут. Во многом это связано с понижением ставки по льготной ипотеке, а также ободряющими заявлениями политиков на Петербургском международном экономическом форуме.

Но так ли хороши дела у компаний на самом деле? Давайте заглянем в отчеты.

ПИК #PIKK молчит как партизан: до сих пор нет отчетности по МСФО за 2021 год или результатов за первый квартал текущего. При этом компания не заявляла об отказе публиковать данные. ГК Самолет #SMLT, Группа ЛСР #LSRG и Группа Эталон #ETLN ведут себя куда приличнее: вся информация опубликована.

Несмотря на убийственный рост ключевой ставки, 1-й квартал 2022 года выдался для компаний весьма неплохим. В чем причина? В любой непонятной ситуации люди вкладываются в недвижимость как в защитный актив.

Более подробно про отчеты читайте на сайте InvestFuture

Какие перспективы у сектора? На второе полугодие перспективы у сектора неплохие. Почему?

1. Падает привлекательность депозитов — 20% годовых больше нет, так почему бы не вложить в недвижимость?

2. Многочисленные меры поддержки строительного сектора, а также улучшение условий по льготной ипотеке должны способствовать новому витку роста.

Наибольшая доля ипотечных сделок (около 75%) у ГК Самолет и Группы ЛСР. Именно они и кажутся фаворитами до конца года.

Не является инвестиционной рекомендацией.

#IF_акции_США

@IF_Stocks

Акции «строителей» в последнюю неделю активно растут. Во многом это связано с понижением ставки по льготной ипотеке, а также ободряющими заявлениями политиков на Петербургском международном экономическом форуме.

Но так ли хороши дела у компаний на самом деле? Давайте заглянем в отчеты.

ПИК #PIKK молчит как партизан: до сих пор нет отчетности по МСФО за 2021 год или результатов за первый квартал текущего. При этом компания не заявляла об отказе публиковать данные. ГК Самолет #SMLT, Группа ЛСР #LSRG и Группа Эталон #ETLN ведут себя куда приличнее: вся информация опубликована.

Несмотря на убийственный рост ключевой ставки, 1-й квартал 2022 года выдался для компаний весьма неплохим. В чем причина? В любой непонятной ситуации люди вкладываются в недвижимость как в защитный актив.

Более подробно про отчеты читайте на сайте InvestFuture

Какие перспективы у сектора? На второе полугодие перспективы у сектора неплохие. Почему?

1. Падает привлекательность депозитов — 20% годовых больше нет, так почему бы не вложить в недвижимость?

2. Многочисленные меры поддержки строительного сектора, а также улучшение условий по льготной ипотеке должны способствовать новому витку роста.

Наибольшая доля ипотечных сделок (около 75%) у ГК Самолет и Группы ЛСР. Именно они и кажутся фаворитами до конца года.

Не является инвестиционной рекомендацией.

#IF_акции_США

@IF_Stocks

Forwarded from IF News

💼 Самолёт пожинает плоды ипотечных программ: выручка за год выросла почти на 90%

Компания получила 88,2 млрд рублей выручки за 6 месяцев 2022 года, увеличив за год показатель на 89%.

Чистая прибыль Самолёта составила 8 млрд руб., прибавив 64% г/г. Помимо роста спроса за счет господдержки, продажи стимулировались покупателями-инвесторами.

Резкая девальвация рубля в начале марта привлекла большое количество капитала в относительно стабильный рынок недвижимости. Таким образом объем продаж первичной недвижимости составил 78,7 млрд руб., прибавив 82% г/г.

На рост выручки также повлияло изменение цены квадратного метра, выросшей из-за сильного спроса. Таким образом средняя цена за квадратный метр оказалась на уровне 167,8 тыс. руб. (+11% г/г).

Компания представила сильный отчёт, однако с текущей конъюнктурой рынка данные были довольно ожидаемы.

#SMLT #РФ #отчёты

@IF_Market_News

Компания получила 88,2 млрд рублей выручки за 6 месяцев 2022 года, увеличив за год показатель на 89%.

Чистая прибыль Самолёта составила 8 млрд руб., прибавив 64% г/г. Помимо роста спроса за счет господдержки, продажи стимулировались покупателями-инвесторами.

Резкая девальвация рубля в начале марта привлекла большое количество капитала в относительно стабильный рынок недвижимости. Таким образом объем продаж первичной недвижимости составил 78,7 млрд руб., прибавив 82% г/г.

На рост выручки также повлияло изменение цены квадратного метра, выросшей из-за сильного спроса. Таким образом средняя цена за квадратный метр оказалась на уровне 167,8 тыс. руб. (+11% г/г).

Компания представила сильный отчёт, однако с текущей конъюнктурой рынка данные были довольно ожидаемы.

#SMLT #РФ #отчёты

@IF_Market_News

Forwarded from IF News

📣 Выручка Самолета удвоилась год к году, — отчет компании

Причины роста: увеличение количества проектов — в июле 2022 г. Самолет занял второе место в России по объему текущего строительства.

Увеличение продаж за счет восстановления спроса на фоне понижения ключевой ставки с 20% до 8% и государственных инициатив по стимулированию спроса на рынке жилья.

Фокус на сегменте доступного жилья на высоко-маржинальных рынках Московского и Северо-Западного региона, где сокращается предложение, позволил увеличить EBITDA на 77%.

Учитывая отложенный эффект понижения ключевой ставки, а также увеличение продаж осенью в связи с сезонностью, компания рассчитывает заработать 200 млрд рублей за 2022 год и достичь маржинальности в 30% по EBITDA.

#SMLT

@IF_Market_News

Причины роста: увеличение количества проектов — в июле 2022 г. Самолет занял второе место в России по объему текущего строительства.

Увеличение продаж за счет восстановления спроса на фоне понижения ключевой ставки с 20% до 8% и государственных инициатив по стимулированию спроса на рынке жилья.

Фокус на сегменте доступного жилья на высоко-маржинальных рынках Московского и Северо-Западного региона, где сокращается предложение, позволил увеличить EBITDA на 77%.

Учитывая отложенный эффект понижения ключевой ставки, а также увеличение продаж осенью в связи с сезонностью, компания рассчитывает заработать 200 млрд рублей за 2022 год и достичь маржинальности в 30% по EBITDA.

#SMLT

@IF_Market_News