📃 Северсталь и ММК – МСФО за 3 кв.

🏭 Северсталь:

•Выручка – $1,87 млрд (-11% г/г)

•Чистая прибыль – $167 млн. (-66% г/г)

•Чистая прибыль за 9М – $630 млн. (-55% г/г)

Снижение выручки обусловлено снижением цен реализации и уменьшением объемов продаж стальной продукции относительно аналогичного периода предыдущего года.

💰 Финансовое положение «Северстали» остается устойчивым - коэффициент чистый долг/EBITDA = 0.77x. Это позволило рекомендовать дивиденды за 3 кв. в 37,34 руб. на акцию.

#CHMF - 1027,6 (+1,74%)

🏭 ММК:

•Выручка – $1,57 млрд (-22% г/г)

•Чистая прибыль – $102 млн. (-62% г/г)

•Чистая прибыль за 9М – $291 (-62% г/г)

•Свободный денежный поток за квартал значительно вырос и составил $335 млн. (-$18 млн во 2кв)

Положительное влияние на денежный поток оказало увеличение объемов продаж в совокупности с ростом показателей рентабельности.

💰 Чистый долг/EBITDA у ММК является одним из самых низких в отрасли и на конец третьего квартала составил -0,03x, что позволило рекомендовать выплату дивидендов за 3 кв. в размере 2,391 руб. на акцию.

#MAGN - 37,1 (+2,2%)

#IF_акции_РФ #IF_отчеты

🏭 Северсталь:

•Выручка – $1,87 млрд (-11% г/г)

•Чистая прибыль – $167 млн. (-66% г/г)

•Чистая прибыль за 9М – $630 млн. (-55% г/г)

Снижение выручки обусловлено снижением цен реализации и уменьшением объемов продаж стальной продукции относительно аналогичного периода предыдущего года.

💰 Финансовое положение «Северстали» остается устойчивым - коэффициент чистый долг/EBITDA = 0.77x. Это позволило рекомендовать дивиденды за 3 кв. в 37,34 руб. на акцию.

#CHMF - 1027,6 (+1,74%)

🏭 ММК:

•Выручка – $1,57 млрд (-22% г/г)

•Чистая прибыль – $102 млн. (-62% г/г)

•Чистая прибыль за 9М – $291 (-62% г/г)

•Свободный денежный поток за квартал значительно вырос и составил $335 млн. (-$18 млн во 2кв)

Положительное влияние на денежный поток оказало увеличение объемов продаж в совокупности с ростом показателей рентабельности.

💰 Чистый долг/EBITDA у ММК является одним из самых низких в отрасли и на конец третьего квартала составил -0,03x, что позволило рекомендовать выплату дивидендов за 3 кв. в размере 2,391 руб. на акцию.

#MAGN - 37,1 (+2,2%)

#IF_акции_РФ #IF_отчеты

🗣 Главные тезисы интервью СЕО Северстали:

Александр Шевелев рассказал РБК о ценах на сталь, работе в условиях пандемии и влиянии поправок в НДПИ на финансы компании. Собрали для вас главные тезисы.

📊 Северсталь ожидает продолжения роста цен на сталь и прогнозирует их нормализацию к концу 1 кв. 2021 г., когда отложенный спрос-2020 будет удовлетворен.

Объем потребления стали в России будет ниже, чем в 2019 году ~ на 5,7%.

❗️Повышение НДПИ негативно повлияет на инвестиционные программы и на финансовые результаты компании.

Северсталь добивается внесения поправок в закон. Возможно заключение соглашений о защите капиталовложений (СЗПК) и освобождение от действия новой ставки НДПИ проектов, где добыча растет больше чем на 10% в год.

Среди металлургов, рост НДПИ в большей степени коснется Северстали, которая добывает и железорудное сырье, и уголь: НЛМК добывает только ЖРС, а ММК закупает большую часть сырья.

❗️Рост НДПИ в 3,5 раза с 01.01.2021г. ставит под вопрос реализацию ряда инвестиционных проектов.

Введение ЕС углеродного налога — дополнительный инструмент для протекционизма.

👆Северсталь надеется на развитие технологий для улавливания и переработки диоксида углерода. Не считает водородные технологии и безуглеродную металлургию экономически целесообразной.

При этом, в данный момент Северсталь имеет самые низкие пошлины среди российских производителей на экспорт продукции в Европу.

📄 Последний отчет Северстали

🎬 Узнать больше о компании

#IF_обзор #CHMF

Александр Шевелев рассказал РБК о ценах на сталь, работе в условиях пандемии и влиянии поправок в НДПИ на финансы компании. Собрали для вас главные тезисы.

📊 Северсталь ожидает продолжения роста цен на сталь и прогнозирует их нормализацию к концу 1 кв. 2021 г., когда отложенный спрос-2020 будет удовлетворен.

Объем потребления стали в России будет ниже, чем в 2019 году ~ на 5,7%.

❗️Повышение НДПИ негативно повлияет на инвестиционные программы и на финансовые результаты компании.

Северсталь добивается внесения поправок в закон. Возможно заключение соглашений о защите капиталовложений (СЗПК) и освобождение от действия новой ставки НДПИ проектов, где добыча растет больше чем на 10% в год.

Среди металлургов, рост НДПИ в большей степени коснется Северстали, которая добывает и железорудное сырье, и уголь: НЛМК добывает только ЖРС, а ММК закупает большую часть сырья.

❗️Рост НДПИ в 3,5 раза с 01.01.2021г. ставит под вопрос реализацию ряда инвестиционных проектов.

Введение ЕС углеродного налога — дополнительный инструмент для протекционизма.

👆Северсталь надеется на развитие технологий для улавливания и переработки диоксида углерода. Не считает водородные технологии и безуглеродную металлургию экономически целесообразной.

При этом, в данный момент Северсталь имеет самые низкие пошлины среди российских производителей на экспорт продукции в Европу.

📄 Последний отчет Северстали

🎬 Узнать больше о компании

#IF_обзор #CHMF

☝️ Среди российских металлургов в выигрышном положении окажутся вертикально-интегрированные производители со 100% самообеспеченностью железной рудой и коксующимся углем.

🇷🇺 В России это:

• Северсталь (#CHMF) - обеспеченность собственной железной рудой на 130% и коксующимся углем на 80%;

• НЛМК (#NLMK) - обеспеченность собственной железной рудой на 100%. Отсутствие мощности по добыче коксующегося угля.

ММК (#MAGN), в отличие от Северстали и НЛМК, не имеет и не стремиться к вертикальной интеграции, у компании есть небольшие мощности по добыче коксующегося угля, но нет железной руды.

👉🏻 Владелец Виктор Рашников объясняет почему

В итоге, взлет цен на сталь вкупе с ростом цен на ЖРС и уголь не в полной мере пойдет в копилку ММК.

С чего вдруг российские ритейл-инвесторы в большей мере скупают именно ММК - не очень понятно.

В краткосрочном периоде, в наиболее выигрышном положении от текущего ралли на сталь окажутся производители стали с электродуговыми печами (ДСП).

ДСП переплавляют лом и стоят в эксплуатации значительно дешевле, чем производители с капиталоемкими доменными печами.

🇺🇸 В США это Nucor #NUE, Steel Dynamics #STLD и Cleveland-Cliffs #CLF.

#IF_сектор #IF_акции_США #IF_акции_РФ

🇷🇺 В России это:

• Северсталь (#CHMF) - обеспеченность собственной железной рудой на 130% и коксующимся углем на 80%;

• НЛМК (#NLMK) - обеспеченность собственной железной рудой на 100%. Отсутствие мощности по добыче коксующегося угля.

ММК (#MAGN), в отличие от Северстали и НЛМК, не имеет и не стремиться к вертикальной интеграции, у компании есть небольшие мощности по добыче коксующегося угля, но нет железной руды.

👉🏻 Владелец Виктор Рашников объясняет почему

В итоге, взлет цен на сталь вкупе с ростом цен на ЖРС и уголь не в полной мере пойдет в копилку ММК.

С чего вдруг российские ритейл-инвесторы в большей мере скупают именно ММК - не очень понятно.

В краткосрочном периоде, в наиболее выигрышном положении от текущего ралли на сталь окажутся производители стали с электродуговыми печами (ДСП).

ДСП переплавляют лом и стоят в эксплуатации значительно дешевле, чем производители с капиталоемкими доменными печами.

🇺🇸 В США это Nucor #NUE, Steel Dynamics #STLD и Cleveland-Cliffs #CLF.

#IF_сектор #IF_акции_США #IF_акции_РФ

{kind=link}

📄 Северсталь: Отчетность за 4 кв 2020 г.

⚙️ #CHMF (+3,7% на открытии торгов), по МСФО:

• Общая выручка: $1,723 млрд (-7 г/г)

$(6,870 млрд за FY-2020, -15,8% г/г)

• EBITDA: $710 млрд (+8,2% г/г)

($2,422 млрд за FY-2020, -13,7% г/г)

• Чистая прибыль: $0,386 млрд (+131% г/г)

($1,016 млрд за FY-2020, -42,5% г/г)

• FCF: $0,212 млрд (-44,5% г/г)

($0,838 млрд за FY-2020, -23,7% г/г)

Чистый долг / EBITDA 0,84х, — коэффициент остаётся одним из самых низких среди сталелитейных компаний во всем мире, что позволяет компании сохранять баланс между низким уровнем долговой нагрузки и обеспечением высокой доходности акционерам.

Рентабельность EBITDA: 41,2% (+5,8 пп г/г)

Операционная рентабельность: 34% (+5 пп г/г)

В 4КВ20 цены на стальную продукцию и сырье достигли самых высоких за несколько лет значений. В данный момент рыночная ситуация особенно выгодна для металлургов с вертикальной интеграцией и собственными ресурсными активами, как Северсталь.

Несмотря на снижение выручки, на которое повлияли неблагоприятные макро-факторы в первой половине года, компания сохранила среднегодовую рентабельность по EBITDA на уровне 35.3%, достигнув ее рекордного значения в 4 кв. в размере 41.2%.

СД рекомендовал дивиденды за 4 кв в размере 36,27 руб. на одну обыкновенную акцию.

— Доля продаж стальной продукции на внутреннем рынке (по всему ассортименту продукции) 65%, без изм. кв/кв.

— Доля продукции с высокой добавленной стоимостью: 53% (+3 пп кв/кв).

— Объем продаж метизной продукции с высокой добавленной стоимостью +10 кв/кв.

— Средневзвешенная цена реализации стальной продукции +7% кв/кв.

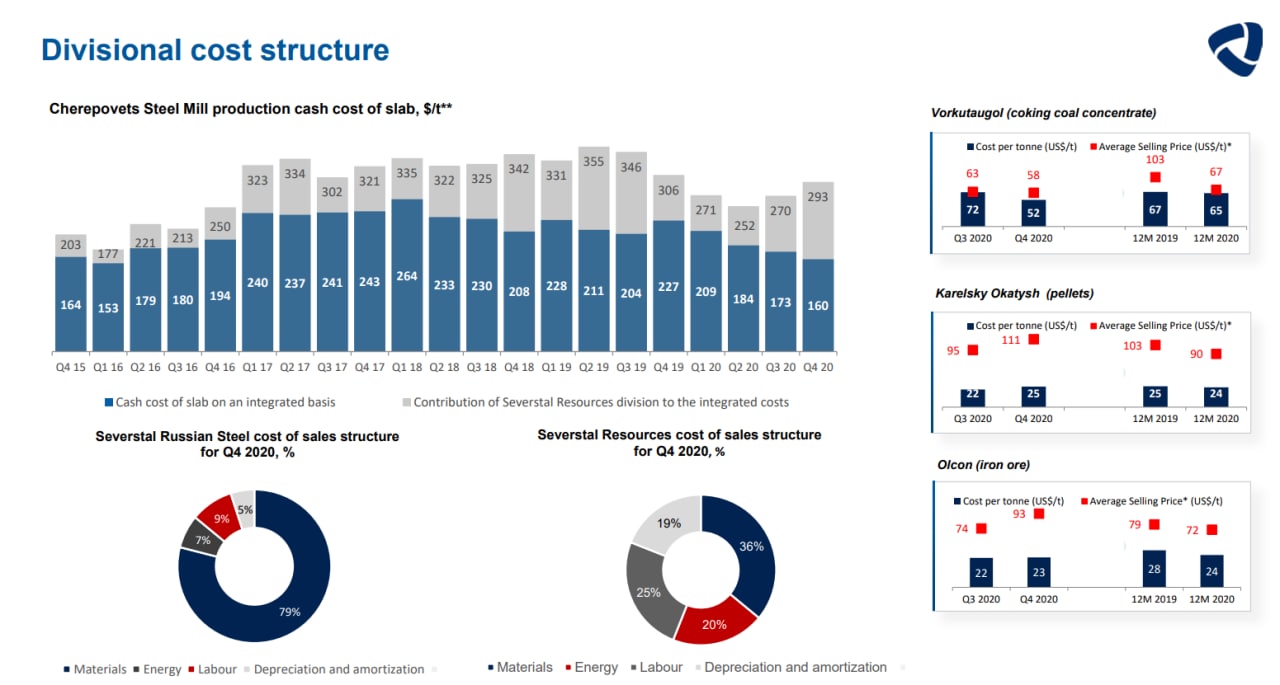

— Общие денежные издержки без учета вертикальной интеграции на Череповецком металлургическом комбинате в 4 кв.: $293 на тонну сляба (+$23 / тн сляба кв/кв), - в результате роста затрат.

— Денежные издержки с учетом вертикальной интеграции в 4 кв.: $160 на тонну сляба (-$13 на тонну сляба кв/кв).

— В 4 кв. успешно запущены ключевые инвестиционные проекты: доменная печь №3 и первый блок коксовой батареи №11. Ожидается, что дополнительные эффекты от этих двух проектов составят несколько миллионов долларов уже начиная с текущего календарного года.

🔍 Прогноз на 2021 г:

Рост продаж на 3-4% г/г

#IF_отчеты #IF_акции_РФ

⚙️ #CHMF (+3,7% на открытии торгов), по МСФО:

• Общая выручка: $1,723 млрд (-7 г/г)

$(6,870 млрд за FY-2020, -15,8% г/г)

• EBITDA: $710 млрд (+8,2% г/г)

($2,422 млрд за FY-2020, -13,7% г/г)

• Чистая прибыль: $0,386 млрд (+131% г/г)

($1,016 млрд за FY-2020, -42,5% г/г)

• FCF: $0,212 млрд (-44,5% г/г)

($0,838 млрд за FY-2020, -23,7% г/г)

Чистый долг / EBITDA 0,84х, — коэффициент остаётся одним из самых низких среди сталелитейных компаний во всем мире, что позволяет компании сохранять баланс между низким уровнем долговой нагрузки и обеспечением высокой доходности акционерам.

Рентабельность EBITDA: 41,2% (+5,8 пп г/г)

Операционная рентабельность: 34% (+5 пп г/г)

В 4КВ20 цены на стальную продукцию и сырье достигли самых высоких за несколько лет значений. В данный момент рыночная ситуация особенно выгодна для металлургов с вертикальной интеграцией и собственными ресурсными активами, как Северсталь.

Несмотря на снижение выручки, на которое повлияли неблагоприятные макро-факторы в первой половине года, компания сохранила среднегодовую рентабельность по EBITDA на уровне 35.3%, достигнув ее рекордного значения в 4 кв. в размере 41.2%.

СД рекомендовал дивиденды за 4 кв в размере 36,27 руб. на одну обыкновенную акцию.

— Доля продаж стальной продукции на внутреннем рынке (по всему ассортименту продукции) 65%, без изм. кв/кв.

— Доля продукции с высокой добавленной стоимостью: 53% (+3 пп кв/кв).

— Объем продаж метизной продукции с высокой добавленной стоимостью +10 кв/кв.

— Средневзвешенная цена реализации стальной продукции +7% кв/кв.

— Общие денежные издержки без учета вертикальной интеграции на Череповецком металлургическом комбинате в 4 кв.: $293 на тонну сляба (+$23 / тн сляба кв/кв), - в результате роста затрат.

— Денежные издержки с учетом вертикальной интеграции в 4 кв.: $160 на тонну сляба (-$13 на тонну сляба кв/кв).

— В 4 кв. успешно запущены ключевые инвестиционные проекты: доменная печь №3 и первый блок коксовой батареи №11. Ожидается, что дополнительные эффекты от этих двух проектов составят несколько миллионов долларов уже начиная с текущего календарного года.

🔍 Прогноз на 2021 г:

Рост продаж на 3-4% г/г

#IF_отчеты #IF_акции_РФ

{kind=link}

📌 Главное за неделю. #IF_главное

📜 В начале недели нтернет-мафия с Reddit переключилась на серебро. Robinhood оказался совсем не Робингудом, но в итоге снял ограничения на покупку любимых бумажек сообщества WSB, и те возобновили рост.

📜 Apple будет производить собственные автомобили.

📄 Сезон отчетности продолжается. Взглянули на: #TMO, #PFE, #BABA, #XOM, #BP, #GOOG, #AMZN, #EA, #SPOT, #BIIB, #ABBV, #MGNT, #CHMF, #MAGN #QCOM, #PYPL, #MRK, #GILD, #FTNT и #ATVI.

📍 Фьючерсы: что нужно знать об инструменте.

👩🏻 Кто такая Кэтрин Вуд: безумец или гениальный стратег?

🐣 IPO Segezha Group. Слишком много позитива.

🔎 Подробно разобрали бизнес компаний: #QLYS, #AFKS, #JD, #ISRG, #EHTH.

📜 В начале недели нтернет-мафия с Reddit переключилась на серебро. Robinhood оказался совсем не Робингудом, но в итоге снял ограничения на покупку любимых бумажек сообщества WSB, и те возобновили рост.

📜 Apple будет производить собственные автомобили.

📄 Сезон отчетности продолжается. Взглянули на: #TMO, #PFE, #BABA, #XOM, #BP, #GOOG, #AMZN, #EA, #SPOT, #BIIB, #ABBV, #MGNT, #CHMF, #MAGN #QCOM, #PYPL, #MRK, #GILD, #FTNT и #ATVI.

📍 Фьючерсы: что нужно знать об инструменте.

👩🏻 Кто такая Кэтрин Вуд: безумец или гениальный стратег?

🐣 IPO Segezha Group. Слишком много позитива.

🔎 Подробно разобрали бизнес компаний: #QLYS, #AFKS, #JD, #ISRG, #EHTH.

🏭 Российским металлургам грозят серьезные проблемы? ФАС делает ход

27 апреля Федеральная Антимонопольная Служба опубликовала приказы о том, что в отношение Российских металлургических компаний ММК (#MAGN), НЛМК (#NLMK) и Северсталь (#CHMF) возбуждены дела за поддержание монопольно высоких цен.

В комментариях ведомства указано, что рост цен на прокат происходил темпами выше, чем стоимость сырья. При этом спрос на российском рынке увеличился не существенно, и не мог способствовать увеличению внутренних цен более чем на 50% в 2021 году. Пока дело находится на стадии рассмотрения, решения о действительной организации картельного сговора еще нет.

💸 ФАС уведомила, что в случае установления факта нарушений, компаниям будут предъявлены оборотные штрафы: от 1 до 15% от выручки по продаже горячекатаный плоский проката, но он не должен превышать 2% от общей выручки компании.

Больше всего, от действий по регулированию цен на внутреннем рынке может пострадать ММК, так как их доля продаж в России составляет около 80%. Доля продаж на внутреннем рынке у Северстали составляет в среднем 60%, у НЛМК менее 40%. Введение оборотных штрафов не окажет серьезного влияния на бизнес данных эмитентов и их дивиденды. Максимальная сумма штрафа для НЛМК составит до 8 млрд рублей, для ММК и Северстали до 6 мрлд рублей.

📍 Данные компании не первый раз подпадают под возможные меры по изъятию денег в периоды высоких цен. Так, в 2018 Андрей Белоусов, занимавший тогда пост помощника президента РФ, предложил изымать сверхдоходы у 14 компаний (в т.ч. металлургов) полученные вследствие “изменения конъюнктуры”. Однако после обсуждений было принято решение, что компании должны часть от этих доходов направлять на инвестиционные проекты в РФ.

#IF_объясняет #IF_сектор #IF_акции_РФ #IF_обзор

27 апреля Федеральная Антимонопольная Служба опубликовала приказы о том, что в отношение Российских металлургических компаний ММК (#MAGN), НЛМК (#NLMK) и Северсталь (#CHMF) возбуждены дела за поддержание монопольно высоких цен.

В комментариях ведомства указано, что рост цен на прокат происходил темпами выше, чем стоимость сырья. При этом спрос на российском рынке увеличился не существенно, и не мог способствовать увеличению внутренних цен более чем на 50% в 2021 году. Пока дело находится на стадии рассмотрения, решения о действительной организации картельного сговора еще нет.

💸 ФАС уведомила, что в случае установления факта нарушений, компаниям будут предъявлены оборотные штрафы: от 1 до 15% от выручки по продаже горячекатаный плоский проката, но он не должен превышать 2% от общей выручки компании.

Больше всего, от действий по регулированию цен на внутреннем рынке может пострадать ММК, так как их доля продаж в России составляет около 80%. Доля продаж на внутреннем рынке у Северстали составляет в среднем 60%, у НЛМК менее 40%. Введение оборотных штрафов не окажет серьезного влияния на бизнес данных эмитентов и их дивиденды. Максимальная сумма штрафа для НЛМК составит до 8 млрд рублей, для ММК и Северстали до 6 мрлд рублей.

📍 Данные компании не первый раз подпадают под возможные меры по изъятию денег в периоды высоких цен. Так, в 2018 Андрей Белоусов, занимавший тогда пост помощника президента РФ, предложил изымать сверхдоходы у 14 компаний (в т.ч. металлургов) полученные вследствие “изменения конъюнктуры”. Однако после обсуждений было принято решение, что компании должны часть от этих доходов направлять на инвестиционные проекты в РФ.

#IF_объясняет #IF_сектор #IF_акции_РФ #IF_обзор

🤯 Металлургов снова раздевают?

Правительство вводит пошлины на экспорт черных и цветных металлов с 1 августа по 31 декабря этого года. Базовая ставка будет составлять 15% и вдобавок будет установлена специфическая составляющая, которая рассчитывается как минимальная ставка за тонну.

Пошлины распространяются только на экспорт за пределы Евразийского экономического союза.

По словам министра экономразвития Решетникова, экспортная пошлина принесет российской казне около 150 млрд рублей за этот период. Все эти действия подтверждают политику, которую ранее озвучивал первый вице-премьер Андрей Белоусов.

Акции компаний, которые пострадают от падения доходов, отреагировали на новости моментально:

• Русала падал на 7,2%

• Норильский Никель на 5,2%

• Северсталь на 3,5%

• ММК на 3,5%

• НЛМК на 3,9%

Больше всех пострадают компании, которые ориентированные на экспорт: Русал и ГМК Норникель. Среди представителей черной металлургии максимальный удар придется на НЛМК.

Мнение аналитиков InvestFuture

📍 Срок действия этой инициативы ограничен, но в дальнейшем механизм могут продлить или доработать и заменить на новый. Давление на металлургов продолжается и это негативно для акционеров компаний. Для представителей отрасли это палка о двух концах - либо изъятие доходов, либо падение цен.

Акции частично отыграли падение, но снижение еще может продолжится. Возможно, подбирать упавшие активы сейчас - преждевременно.

#IF_обзор #IF_объясняет #RUAL #GMKN #CHMF #MAGN #NLMK

Правительство вводит пошлины на экспорт черных и цветных металлов с 1 августа по 31 декабря этого года. Базовая ставка будет составлять 15% и вдобавок будет установлена специфическая составляющая, которая рассчитывается как минимальная ставка за тонну.

Пошлины распространяются только на экспорт за пределы Евразийского экономического союза.

По словам министра экономразвития Решетникова, экспортная пошлина принесет российской казне около 150 млрд рублей за этот период. Все эти действия подтверждают политику, которую ранее озвучивал первый вице-премьер Андрей Белоусов.

Акции компаний, которые пострадают от падения доходов, отреагировали на новости моментально:

• Русала падал на 7,2%

• Норильский Никель на 5,2%

• Северсталь на 3,5%

• ММК на 3,5%

• НЛМК на 3,9%

Больше всех пострадают компании, которые ориентированные на экспорт: Русал и ГМК Норникель. Среди представителей черной металлургии максимальный удар придется на НЛМК.

Мнение аналитиков InvestFuture

📍 Срок действия этой инициативы ограничен, но в дальнейшем механизм могут продлить или доработать и заменить на новый. Давление на металлургов продолжается и это негативно для акционеров компаний. Для представителей отрасли это палка о двух концах - либо изъятие доходов, либо падение цен.

Акции частично отыграли падение, но снижение еще может продолжится. Возможно, подбирать упавшие активы сейчас - преждевременно.

#IF_обзор #IF_объясняет #RUAL #GMKN #CHMF #MAGN #NLMK

{kind=link}

🇪🇺ЕС вводит углеродный налог. Что будет с российскими экспортерами?

С 2026 года Евросоюз вводит налог на импорт товаров, при выпуске которых остается значительный углеродный след. В списке — сталь, алюминий, цемент, удобрения и электроэнергия. Позже в него могут включить нефтепродукты и другие товары.

❓Что за налог?

Чем больше парниковые выбросы при производстве того или иного товара, тем выше будет налог на его ввоз. Кроме того, вплоть до 2035 года ставки будут постепенно повышаться.

Налог будет взиматься лишь с продукции из стран, в которых отсутствуют аналогичные внутренние сборы. В России пока таких сборов нет. Логика Евросоюза проста: не хотите сами брать налоги с «вредных» производств — мы возьмем их за вас. Но только денежки пойдут в бюджет ЕС, а не РФ.

❓Сколько придется платить?

По подсчетам РБК, средняя ставка экологического налога для российских сырьевых товаров к 2035 году составит 16% от их стоимости. Если бы налог действовал уже сейчас, российским экспортерам он обошелся бы в €1,1 млрд в год.

В первую очередь нововведение коснется таких компаний, как РУСАЛ #RUAL, Фосагро #PHOR, Северсталь #CHMF, НЛМК #NLMK. Северсталь и НЛМК уже заявили, что новый налог не окажет значительного влияния на их бизнес.

А тем временем РУСАЛ уже запустил производство алюминия с углеродным следом в пять раз меньше среднего по отрасли. В будущем «чистое» производство планируется выделить в отдельную компанию, которая и будет заниматься экспортом в Евросоюз (на ЕС приходится свыше 40% продаж РУСАЛа).

Мнение аналитиков InvestFuture

📍С 2023 года в России вводится отчетность по выбросам парниковых газов. Это позволит более точно оценить влияние экологического налога ЕС на деятельность российских экспортеров.

📍Пока российские компании не планируют значительно пересматривать свои капитальные затраты из-за нового европейского налога.

✏️Друзья, как вы думаете, стоит ли РФ ввести сбор за углеродный след с отечественных производителей?

#IF_акции_РФ

С 2026 года Евросоюз вводит налог на импорт товаров, при выпуске которых остается значительный углеродный след. В списке — сталь, алюминий, цемент, удобрения и электроэнергия. Позже в него могут включить нефтепродукты и другие товары.

❓Что за налог?

Чем больше парниковые выбросы при производстве того или иного товара, тем выше будет налог на его ввоз. Кроме того, вплоть до 2035 года ставки будут постепенно повышаться.

Налог будет взиматься лишь с продукции из стран, в которых отсутствуют аналогичные внутренние сборы. В России пока таких сборов нет. Логика Евросоюза проста: не хотите сами брать налоги с «вредных» производств — мы возьмем их за вас. Но только денежки пойдут в бюджет ЕС, а не РФ.

❓Сколько придется платить?

По подсчетам РБК, средняя ставка экологического налога для российских сырьевых товаров к 2035 году составит 16% от их стоимости. Если бы налог действовал уже сейчас, российским экспортерам он обошелся бы в €1,1 млрд в год.

В первую очередь нововведение коснется таких компаний, как РУСАЛ #RUAL, Фосагро #PHOR, Северсталь #CHMF, НЛМК #NLMK. Северсталь и НЛМК уже заявили, что новый налог не окажет значительного влияния на их бизнес.

А тем временем РУСАЛ уже запустил производство алюминия с углеродным следом в пять раз меньше среднего по отрасли. В будущем «чистое» производство планируется выделить в отдельную компанию, которая и будет заниматься экспортом в Евросоюз (на ЕС приходится свыше 40% продаж РУСАЛа).

Мнение аналитиков InvestFuture

📍С 2023 года в России вводится отчетность по выбросам парниковых газов. Это позволит более точно оценить влияние экологического налога ЕС на деятельность российских экспортеров.

📍Пока российские компании не планируют значительно пересматривать свои капитальные затраты из-за нового европейского налога.

✏️Друзья, как вы думаете, стоит ли РФ ввести сбор за углеродный след с отечественных производителей?

#IF_акции_РФ

⚔️ Отношения между Россией и Западом все хуже. Что делать инвестору?

Таких плохих отношений между Москвой и Вашингтоном не было, пожалуй, со времен Карибского кризиса. Напряжение все сильнее.

Переговоры между Россией и НАТО зашли в тупик. РФ получила отказ на свои требования о прекращении расширения НАТО. Скорее всего, пора готовиться к новым санкциям.

Давайте подумаем, что эта ситуация означает для инвесторов.

В каких акциях искать защиту?

• #SNGSP “Префы” Сургутнефтегаза — известный инструмент защиты от девальвации рубля. Переоценка долларовой “кубышки” компании в случае обесценения рубля значительно увеличит чистую прибыль компании, часть которой инвесторы получат в виде дивидендов. Дивидендная доходность этих бумаг в прошлом доходила до 15-18%.

• #GAZP и #NVTK В условиях энергокризиса газовый сектор, скорее всего, санкции обойдут. Так, хотя ЕС и поддержал НАТО на переговорах с Россией, глава европейской дипломатии Ж. Боррель заявил, что “Северный поток 2” должен функционировать при условии соблюдения всех норм. Большинство в Сенате уже проголосовало против наложения санкций на СП-2.

Какие акции могут упасть сильнее всего?

• #SBER В первую очередь, несмотря на бодрые заверения Германа Грефа, на ум приходят акции Сбербанка. Доля нерезидентов в капитале банка очень высока — более 40%. Иностранные инвесторы в первую очередь обычно покупают именно бумаги Сбербанка. Но их же в первую очередь и продают "при первом же шухере".

• Экспортеры из секторов, не связанных с нефтегазом. На столе у западных геостратегов — варианты санкций, которые могут ограничить экспорт российского сырья и околосырьевых товаров.

В первую очередь этот риск касается металлургов (#CHMF, #NLMK, #MAGN), угольных компаний (#MTLR, #RASP), производителей удобрений (#PHOR, #AKRN), золотодобытчиков (#PLZL, #POLY), производителей продуктов из древесины (#SGZH).

Мнение аналитиков InvestFuture

📍Практически в любой ситуации есть бенефициары, которым она на руку. Однако это не значит, что инвестору нужно отказываться от своей стратегии и срочно переделывать портфель.

📍Все сказанное — лишь пища для размышления, а реальные долгосрочные последствия геополитических решений предсказать почти нереально.

А о том, какие компании США могут выиграть в этой ситуации, читайте на сайте InvestFuture

✏️ А вы, друзья, что-то меняете сейчас в своих портфелях?

#IF_макро #IF_акции_РФ

Таких плохих отношений между Москвой и Вашингтоном не было, пожалуй, со времен Карибского кризиса. Напряжение все сильнее.

Переговоры между Россией и НАТО зашли в тупик. РФ получила отказ на свои требования о прекращении расширения НАТО. Скорее всего, пора готовиться к новым санкциям.

Давайте подумаем, что эта ситуация означает для инвесторов.

В каких акциях искать защиту?

• #SNGSP “Префы” Сургутнефтегаза — известный инструмент защиты от девальвации рубля. Переоценка долларовой “кубышки” компании в случае обесценения рубля значительно увеличит чистую прибыль компании, часть которой инвесторы получат в виде дивидендов. Дивидендная доходность этих бумаг в прошлом доходила до 15-18%.

• #GAZP и #NVTK В условиях энергокризиса газовый сектор, скорее всего, санкции обойдут. Так, хотя ЕС и поддержал НАТО на переговорах с Россией, глава европейской дипломатии Ж. Боррель заявил, что “Северный поток 2” должен функционировать при условии соблюдения всех норм. Большинство в Сенате уже проголосовало против наложения санкций на СП-2.

Какие акции могут упасть сильнее всего?

• #SBER В первую очередь, несмотря на бодрые заверения Германа Грефа, на ум приходят акции Сбербанка. Доля нерезидентов в капитале банка очень высока — более 40%. Иностранные инвесторы в первую очередь обычно покупают именно бумаги Сбербанка. Но их же в первую очередь и продают "при первом же шухере".

• Экспортеры из секторов, не связанных с нефтегазом. На столе у западных геостратегов — варианты санкций, которые могут ограничить экспорт российского сырья и околосырьевых товаров.

В первую очередь этот риск касается металлургов (#CHMF, #NLMK, #MAGN), угольных компаний (#MTLR, #RASP), производителей удобрений (#PHOR, #AKRN), золотодобытчиков (#PLZL, #POLY), производителей продуктов из древесины (#SGZH).

Мнение аналитиков InvestFuture

📍Практически в любой ситуации есть бенефициары, которым она на руку. Однако это не значит, что инвестору нужно отказываться от своей стратегии и срочно переделывать портфель.

📍Все сказанное — лишь пища для размышления, а реальные долгосрочные последствия геополитических решений предсказать почти нереально.

А о том, какие компании США могут выиграть в этой ситуации, читайте на сайте InvestFuture

✏️ А вы, друзья, что-то меняете сейчас в своих портфелях?

#IF_макро #IF_акции_РФ

👊 На пороге новых санкций. Куда российскому инвестору податься?

Против РФ вот-вот будут введены новые санкции. В этом нет никаких сомнений. Российские инвесторы, мягко говоря, в растерянности. От каких акций отечественных компаний нужно срочно избавляться, а какие, наоборот, смогут стать тем «окопом», в котором можно спокойно пересидеть санкционную атаку?

Хотя детали очередного пакета санкций нам еще предстоит узнать, некоторые предположения уже можно сделать.

Кто пострадает больше всех?

Банки. На них могут обрушиться сразу три беды — введение санкций против госбанков РФ, девальвация рубля и общее ухудшение экономической ситуации в стране. Восстановление сектора может затянуться на годы, как это было после событий 2014 года. Под угрозой #SBER, #VTBR и даже #TCSG.

Компании с рублевой выручкой. Ослабление рубля и падение доходов населения — готовый рецепт проблем для бизнеса, который ориентируется на внутренний рынок. Ритейлеры и телекомы, будьте готовы! Сектор электроэнергетики тоже в этом списке, но у него хотя бы есть надежда, что государство сделает шаг навстречу и повысит тарифы на электроэнергию.

Куда прятаться?

В Европе энергетический кризис, нефть подбирается к $100, рост цен на энергоносители разгоняет инфляцию в США. При таких вводных введение прямых санкций против российских сырьевых экспортеров — выстрел себе в ногу.

Убежищем для инвестора в такой ситуации могут стать акции #CHMF, #LKOH, #SIBN, #PHOR, #ALRS. А надежнее всех сейчас выглядит #NVTK с его французскими и японскими акционерами.

Неплохим вариантом также могут стать акции #PLZL, которые уже скорректировались от своих максимумов более чем на 30%.

А рецепт прочной защиты от девальвации рубля давно известен. Это привилегированные акции #SNGSP. Если рубль в конце года будет сильно дешевле, чем сейчас, инвесторов ждут высокие дивиденды, которые компенсируют ослабление российской валюты.

InvestFuture предупреждает

📍Многие российские акции сейчас выглядят сверхпривлекательно. Однако форсировать покупки не стоит, желательно набирать позиции «лесенкой».

📍 Помните: когда будут объявлены новые санкции, реакция рынка может быть непредсказуемой! Мы пока не рассматриваем такие жесткие сценарии, как запрет на конвертацию валюты внутри страны. Если такое случится, то пострадают без исключений все.

📍 Стоит отметить, что реакция Запада на текущий момент не соответствует заявлениям, сделанным до признания ДНР и ЛНР. Фактически санкции носят показательный характер и не должны серьезно ударить по экономике РФ. Это может быть позитивом для российского рынка в краткосрочной перспективе.

#IF_акции_РФ

Против РФ вот-вот будут введены новые санкции. В этом нет никаких сомнений. Российские инвесторы, мягко говоря, в растерянности. От каких акций отечественных компаний нужно срочно избавляться, а какие, наоборот, смогут стать тем «окопом», в котором можно спокойно пересидеть санкционную атаку?

Хотя детали очередного пакета санкций нам еще предстоит узнать, некоторые предположения уже можно сделать.

Кто пострадает больше всех?

Банки. На них могут обрушиться сразу три беды — введение санкций против госбанков РФ, девальвация рубля и общее ухудшение экономической ситуации в стране. Восстановление сектора может затянуться на годы, как это было после событий 2014 года. Под угрозой #SBER, #VTBR и даже #TCSG.

Компании с рублевой выручкой. Ослабление рубля и падение доходов населения — готовый рецепт проблем для бизнеса, который ориентируется на внутренний рынок. Ритейлеры и телекомы, будьте готовы! Сектор электроэнергетики тоже в этом списке, но у него хотя бы есть надежда, что государство сделает шаг навстречу и повысит тарифы на электроэнергию.

Куда прятаться?

В Европе энергетический кризис, нефть подбирается к $100, рост цен на энергоносители разгоняет инфляцию в США. При таких вводных введение прямых санкций против российских сырьевых экспортеров — выстрел себе в ногу.

Убежищем для инвестора в такой ситуации могут стать акции #CHMF, #LKOH, #SIBN, #PHOR, #ALRS. А надежнее всех сейчас выглядит #NVTK с его французскими и японскими акционерами.

Неплохим вариантом также могут стать акции #PLZL, которые уже скорректировались от своих максимумов более чем на 30%.

А рецепт прочной защиты от девальвации рубля давно известен. Это привилегированные акции #SNGSP. Если рубль в конце года будет сильно дешевле, чем сейчас, инвесторов ждут высокие дивиденды, которые компенсируют ослабление российской валюты.

InvestFuture предупреждает

📍Многие российские акции сейчас выглядят сверхпривлекательно. Однако форсировать покупки не стоит, желательно набирать позиции «лесенкой».

📍 Помните: когда будут объявлены новые санкции, реакция рынка может быть непредсказуемой! Мы пока не рассматриваем такие жесткие сценарии, как запрет на конвертацию валюты внутри страны. Если такое случится, то пострадают без исключений все.

📍 Стоит отметить, что реакция Запада на текущий момент не соответствует заявлениям, сделанным до признания ДНР и ЛНР. Фактически санкции носят показательный характер и не должны серьезно ударить по экономике РФ. Это может быть позитивом для российского рынка в краткосрочной перспективе.

#IF_акции_РФ

❓ «Окно в Европу» закрыто. Куда теперь продавать сталь?

В воскресенье стало известно, что Евросоюз запретит поставки стали из России. Это не очень хорошая новость для российских металлургов, особенно для публичных компаний: Северстали #CHMF, НЛМК #NLMK и ММК #MAGN. Ведь для них закрывается один из крупнейших рынков сбыта.

Посмотрим, насколько зависит выручка этих компаний от продажи продукции в Европу.

Северсталь. Потеря Европы сильно ударит по финансовым показателям: страны ЕС принесли треть выручки в 2021 году. Компании придется переориентироваться на другие рынки, например, Китай и Азию, на которых пока менее 1% выручки.

НЛМК. Согласно отчетности за 2021 год, продажи в страны Евросоюза принесли ей 17,5% выручки. Доля меньше, чем у Северстали, но есть нюанс — 21% составляют продажи в Северной Америке, то есть в США и Канаде. А они могут также ввести запрет на импорт российской стали, как это было сделано ранее с нефтью и газом. Тогда компании также придется развивать продажи в Азии и на Ближнем Востоке, откуда пока что приходит 17% выручки.

ММК в лучшем положении по сравнению с конкурентами: доля Европы в структуре выручки компании всего 7% по итогам прошедшего года. ММК ориентирован на внутренний рынок, поэтому менее зависим от санкций и запретов. Но зато и доходы компании страдают от девальвации рубля.

#IF_сектор #IF_макро #IF_акции_РФ

В воскресенье стало известно, что Евросоюз запретит поставки стали из России. Это не очень хорошая новость для российских металлургов, особенно для публичных компаний: Северстали #CHMF, НЛМК #NLMK и ММК #MAGN. Ведь для них закрывается один из крупнейших рынков сбыта.

Посмотрим, насколько зависит выручка этих компаний от продажи продукции в Европу.

Северсталь. Потеря Европы сильно ударит по финансовым показателям: страны ЕС принесли треть выручки в 2021 году. Компании придется переориентироваться на другие рынки, например, Китай и Азию, на которых пока менее 1% выручки.

НЛМК. Согласно отчетности за 2021 год, продажи в страны Евросоюза принесли ей 17,5% выручки. Доля меньше, чем у Северстали, но есть нюанс — 21% составляют продажи в Северной Америке, то есть в США и Канаде. А они могут также ввести запрет на импорт российской стали, как это было сделано ранее с нефтью и газом. Тогда компании также придется развивать продажи в Азии и на Ближнем Востоке, откуда пока что приходит 17% выручки.

ММК в лучшем положении по сравнению с конкурентами: доля Европы в структуре выручки компании всего 7% по итогам прошедшего года. ММК ориентирован на внутренний рынок, поэтому менее зависим от санкций и запретов. Но зато и доходы компании страдают от девальвации рубля.

#IF_сектор #IF_макро #IF_акции_РФ

🤨 Санкции Европы против российских металлургов. Кому тяжелее всех?

За последний месяц ЕС объявил санкции против крупных российских металлургических компаний, частично запретив импорт их продукции. Кто больше всех пострадал?

Из сектора черной металлургии наибольшая зависимость от экспорта на европейский рынок у компании Северсталь #CHMF: продажи в ЕС принесли 34% выручки по итогам 2021 года. В компании сейчас планируют переориентировать поставки на Ближний Восток, но такая диверсификация может снизить цены, что негативно повлияет на финансовые показатели.

В меньшей степени санкции повлияют на Магнитогорский Металлургический Комбинат #MMK. Ведь основной рынок сбыта у компании — российский.

В цветной металлургии санкциям меньше всего будет подвержен Норильский Никель #GMKN, поскольку продукция этой компании занимает большой процент от мирового рынка. Кстати, переход на возобновляемую энергетику будет затруднителен для европейских стран без такого крупного поставщика никеля.

Прямых санкций на сектор золотодобычи европейские страны и США не объявляли, но были введены ограничения на покупки золота у ЦБ РФ. Однако поддержать спрос на золото может отмена НДС, а следовательно, рост спроса со стороны населения.

Но, как и во многих других секторах, у золотодобытчиков могут возникнуть трудности с покупкой буровых машин на новые месторождения, ведь это в основном импортное оборудование.

Кроме того, из-за удорожания аммиачной селитры может вырасти цена на буровые и взрывательные работы. Это приведет к увеличению стоимости капитальных затрат, однако огромный запас рентабельности российских золотодобытчиков позволяет это сделать.

#IF_акции_РФ

За последний месяц ЕС объявил санкции против крупных российских металлургических компаний, частично запретив импорт их продукции. Кто больше всех пострадал?

Из сектора черной металлургии наибольшая зависимость от экспорта на европейский рынок у компании Северсталь #CHMF: продажи в ЕС принесли 34% выручки по итогам 2021 года. В компании сейчас планируют переориентировать поставки на Ближний Восток, но такая диверсификация может снизить цены, что негативно повлияет на финансовые показатели.

В меньшей степени санкции повлияют на Магнитогорский Металлургический Комбинат #MMK. Ведь основной рынок сбыта у компании — российский.

В цветной металлургии санкциям меньше всего будет подвержен Норильский Никель #GMKN, поскольку продукция этой компании занимает большой процент от мирового рынка. Кстати, переход на возобновляемую энергетику будет затруднителен для европейских стран без такого крупного поставщика никеля.

Прямых санкций на сектор золотодобычи европейские страны и США не объявляли, но были введены ограничения на покупки золота у ЦБ РФ. Однако поддержать спрос на золото может отмена НДС, а следовательно, рост спроса со стороны населения.

Но, как и во многих других секторах, у золотодобытчиков могут возникнуть трудности с покупкой буровых машин на новые месторождения, ведь это в основном импортное оборудование.

Кроме того, из-за удорожания аммиачной селитры может вырасти цена на буровые и взрывательные работы. Это приведет к увеличению стоимости капитальных затрат, однако огромный запас рентабельности российских золотодобытчиков позволяет это сделать.

#IF_акции_РФ

🔕 Никаких отчетов: «голубые фишки» начали скрывать свои результаты

Не менее десяти российских «голубых фишек» отказались раскрыть свою отчетность или вовсе удалили результаты за первый квартал этого года. Как заявляют эмитенты, это временная мера.

Кто скрывает результаты?

• Алроса #ALSR

• ВТБ #VTBR

• ММК #MAGN

• НЛМК #NLMK

• Северсталь #CHMF

• ФосАгро #PHOR

Кто удалил опубликованные данные?

• АФК Система #AFKS

• Интер РАО #IRAO

• Лукойл #LKOH

• Сбер #SBER

Зачем им «скрываться»? Банки не раскрывают бухгалтерию по решению Центробанка, чтобы ограничить риски компаний, связанные с антироссийскими санкциями.

Остальные эмитенты не делятся отчетностью, ссылаясь на проблемы акционеров. Поскольку торги депозитарными расписками приостановлены, иностранные инвесторы не могут проводить операции с ценными бумагами. Публикация результатов поставит часть держателей бумаг в более выгодное положение по сравнению с остальными.

Что будут делать инвесторы? В отсутствие информации цены на акции могут излишне опуститься или, наоборот, безосновательно подскочить. Но скорее первое: вряд ли инвесторы будут «вслепую» активно скупать бумаги.

Все это — очень обидный кейс, хоть и понятный с точки зрения защиты от санкций. Российские эмитенты только начали «поворачиваться лицом» к акционерам, а инвестиционный климат — улучшаться, как вся эта ситуация опять отбросила нас на 5-10 лет назад.

Подробный разбор на сайте InvestFuture

#IF_акции_РФ

@IF_Stocks

Не менее десяти российских «голубых фишек» отказались раскрыть свою отчетность или вовсе удалили результаты за первый квартал этого года. Как заявляют эмитенты, это временная мера.

Кто скрывает результаты?

• Алроса #ALSR

• ВТБ #VTBR

• ММК #MAGN

• НЛМК #NLMK

• Северсталь #CHMF

• ФосАгро #PHOR

Кто удалил опубликованные данные?

• АФК Система #AFKS

• Интер РАО #IRAO

• Лукойл #LKOH

• Сбер #SBER

Зачем им «скрываться»? Банки не раскрывают бухгалтерию по решению Центробанка, чтобы ограничить риски компаний, связанные с антироссийскими санкциями.

Остальные эмитенты не делятся отчетностью, ссылаясь на проблемы акционеров. Поскольку торги депозитарными расписками приостановлены, иностранные инвесторы не могут проводить операции с ценными бумагами. Публикация результатов поставит часть держателей бумаг в более выгодное положение по сравнению с остальными.

Что будут делать инвесторы? В отсутствие информации цены на акции могут излишне опуститься или, наоборот, безосновательно подскочить. Но скорее первое: вряд ли инвесторы будут «вслепую» активно скупать бумаги.

Все это — очень обидный кейс, хоть и понятный с точки зрения защиты от санкций. Российские эмитенты только начали «поворачиваться лицом» к акционерам, а инвестиционный климат — улучшаться, как вся эта ситуация опять отбросила нас на 5-10 лет назад.

Подробный разбор на сайте InvestFuture

#IF_акции_РФ

@IF_Stocks

📉 Российские металлурги снижают производство. Экономика на паузе?

Нефтяники собираются уменьшить добычу, а металлурги начали сокращать производство. Например, ММК #MAGN уже сократил выпуск продукции на 40%. Северсталь #CHMF также предупредила о риске падения объемов на 20–40%.

Обе компании, правда, уже получили выговор от ФАС за свои прогнозы. Суть претензии регулятора проста — «нечего народ пугать».

Нет стали — нет экономики? Действительно, металлурги — один из лучших индикаторов состояния экономики. Ведь основная часть их продукции идет на строительство, автопром, производство труб для нефтегазовой отрасли. А в этих сферах тоже все печально.

Вдобавок Минпромторг заморозил цены на продукцию металлургов, ограничив маржу до 20–25%. Поэтому таким компаниям, как Северсталь или Evraz #EVRE, приходится перенаправлять большие потоки из Европы на внутренний рынок. Однако на нем мало того что образуется профицит, так еще и упал спрос. Ну а переориентировать поставки в Индию или Китай, судя по заявлениям, удалось не всем. Возможно, ситуация изменится до конца года, но пока перспективы сектора не радужные.

Угольщики пока держатся? Единственные, кто пока чувствует себя лучше остальных, это угольщики — а именно те, кто производит металлургический (коксующийся) уголь, который нужен для выплавки стали. Вполне вероятно, что цена и спрос на него на внутреннем российском рынке упадут по аналогии со сталеварами.

Но разница в том, что поставки в Азию пока идут: Индия и Китай испытывают дефицит металлургического угля и готовы продлевать контракты с такими компаниями как Распадская #RASP, Мечел #MTLR и СУЭК — правда, по более низким ценам, чем в среднем по рынку.

Главное сейчас — учиться формировать собственный взгляд на ценные бумаги. Сегодня заканчивается набор последнего потока на курс по оценке акций самостоятельно — переходите и учитесь инвестировать без чужих рекомендаций.

#IF_акции_РФ

@IF_Stocks

Нефтяники собираются уменьшить добычу, а металлурги начали сокращать производство. Например, ММК #MAGN уже сократил выпуск продукции на 40%. Северсталь #CHMF также предупредила о риске падения объемов на 20–40%.

Обе компании, правда, уже получили выговор от ФАС за свои прогнозы. Суть претензии регулятора проста — «нечего народ пугать».

Нет стали — нет экономики? Действительно, металлурги — один из лучших индикаторов состояния экономики. Ведь основная часть их продукции идет на строительство, автопром, производство труб для нефтегазовой отрасли. А в этих сферах тоже все печально.

Вдобавок Минпромторг заморозил цены на продукцию металлургов, ограничив маржу до 20–25%. Поэтому таким компаниям, как Северсталь или Evraz #EVRE, приходится перенаправлять большие потоки из Европы на внутренний рынок. Однако на нем мало того что образуется профицит, так еще и упал спрос. Ну а переориентировать поставки в Индию или Китай, судя по заявлениям, удалось не всем. Возможно, ситуация изменится до конца года, но пока перспективы сектора не радужные.

Угольщики пока держатся? Единственные, кто пока чувствует себя лучше остальных, это угольщики — а именно те, кто производит металлургический (коксующийся) уголь, который нужен для выплавки стали. Вполне вероятно, что цена и спрос на него на внутреннем российском рынке упадут по аналогии со сталеварами.

Но разница в том, что поставки в Азию пока идут: Индия и Китай испытывают дефицит металлургического угля и готовы продлевать контракты с такими компаниями как Распадская #RASP, Мечел #MTLR и СУЭК — правда, по более низким ценам, чем в среднем по рынку.

Главное сейчас — учиться формировать собственный взгляд на ценные бумаги. Сегодня заканчивается набор последнего потока на курс по оценке акций самостоятельно — переходите и учитесь инвестировать без чужих рекомендаций.

#IF_акции_РФ

@IF_Stocks