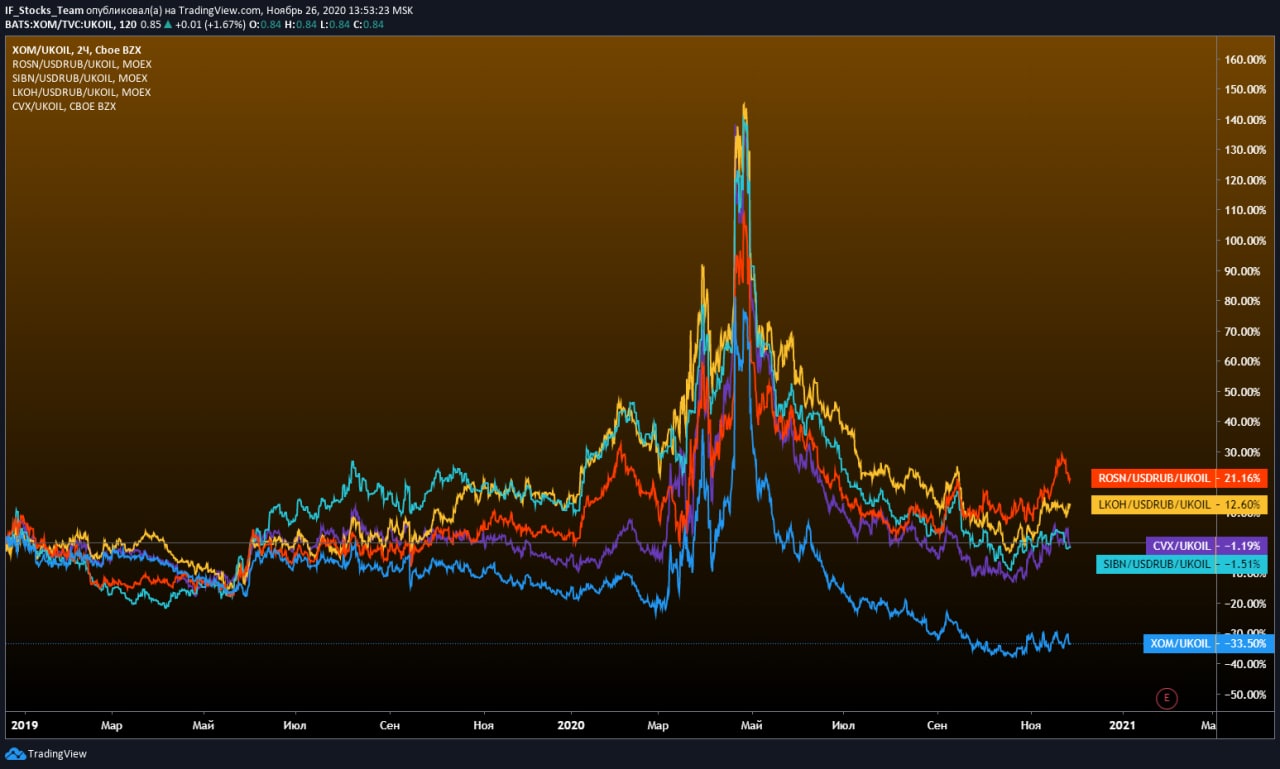

🇷🇺 🇺🇸 Чья нефтянка эффективней?

Инвестируя в нефтяной сектор, мы предполагаем, что компания будет расти быстрее базового актива за счет расширения производства, а также ожидаем рост цен на энергоресурсы.

Однако, цены акций нефтяных компаний не всегда растут быстрее чем котировки бочек Brent или WTI

🧮 Если выразить акции нефтяных компаний в их продукте, баррелях (для этого делим котировки нефтедобытчика на котировки Brent), можно увидеть, какие акции ведут себя лучше базового актива, а какие хуже.

Например, покупка акций Exxon (#XOM) в начале 2019 года привела бы к падению цены на 33% хуже котировок Brent к текущему моменту.

При этом акции Роснефти (#ROSN), купленные в тот же момент, показывали бы динамику к данному моменту на 21% лучше Brent.

👆 Расчет не учитывает дивиденды

По графикам видно, что рынок прайсит Российских нефтяников как более эффективных.

🥇 Лукойл (#LKOH) при мартовских распродажах и апрельском инциденте с нефтью чувствовал себя лучше остальных, при этом аутсайдер этой пятерки - Exxon (#XOM).

#IF_сектор #нефтянка

Инвестируя в нефтяной сектор, мы предполагаем, что компания будет расти быстрее базового актива за счет расширения производства, а также ожидаем рост цен на энергоресурсы.

Однако, цены акций нефтяных компаний не всегда растут быстрее чем котировки бочек Brent или WTI

🧮 Если выразить акции нефтяных компаний в их продукте, баррелях (для этого делим котировки нефтедобытчика на котировки Brent), можно увидеть, какие акции ведут себя лучше базового актива, а какие хуже.

Например, покупка акций Exxon (#XOM) в начале 2019 года привела бы к падению цены на 33% хуже котировок Brent к текущему моменту.

При этом акции Роснефти (#ROSN), купленные в тот же момент, показывали бы динамику к данному моменту на 21% лучше Brent.

👆 Расчет не учитывает дивиденды

По графикам видно, что рынок прайсит Российских нефтяников как более эффективных.

🥇 Лукойл (#LKOH) при мартовских распродажах и апрельском инциденте с нефтью чувствовал себя лучше остальных, при этом аутсайдер этой пятерки - Exxon (#XOM).

#IF_сектор #нефтянка

{kind=link}

💰Триллионы долларов из чистого воздуха⛅️

🛢 Нефтяные мейджоры один за другим утверждают инвестпрограммы по развитию ВИЭ

BP, Shell и прочие делают большие ставки на ожидаемый рост цен на углеродные кредиты (разрешения на выбросы), поскольку рентабельность от ископаемого топлива падает. В современном мире углеродный кредит - это такой же товар, как нефть или газ.

Углеродные кредиты дорожают, поскольку мировые державы стимулируют декарбонизацию в рамках Парижского соглашения.

📍 Система биржевой торговли квотами на выброс парниковых газов была разработана еще в рамках Киотского протокола, действовавшего до Парижа. В 2005 г. европейские компании впервые получили от своих правительств разрешения (квоты) на выбросы ~ на 4 млрд евро и стали активно ими торговать.

♻️ В первый год в ЕС было продано квот на 7,2 млрд евро:

• Покупатели - компании и государства, превысившие квоты загрязнения, определенные Киотским протоколом.

• Продавцы - государства и компании, сократившие выбросы, или владеющие излишками квот.

Рынок углеродных кредитов растет и скоро станет самым крупным на планете: по итогу 2020 г. его объем ожидается ~$2 трлн.

✌️ Не стоит удивляться тому, что Shell включил в инвестпрограмму-2050 цены на “углеродные кредиты” в размере $85 за тонну, что более чем вдвое превышает текущую цену.

#IF_сектор #нефтянка

🛢 Нефтяные мейджоры один за другим утверждают инвестпрограммы по развитию ВИЭ

BP, Shell и прочие делают большие ставки на ожидаемый рост цен на углеродные кредиты (разрешения на выбросы), поскольку рентабельность от ископаемого топлива падает. В современном мире углеродный кредит - это такой же товар, как нефть или газ.

Углеродные кредиты дорожают, поскольку мировые державы стимулируют декарбонизацию в рамках Парижского соглашения.

📍 Система биржевой торговли квотами на выброс парниковых газов была разработана еще в рамках Киотского протокола, действовавшего до Парижа. В 2005 г. европейские компании впервые получили от своих правительств разрешения (квоты) на выбросы ~ на 4 млрд евро и стали активно ими торговать.

♻️ В первый год в ЕС было продано квот на 7,2 млрд евро:

• Покупатели - компании и государства, превысившие квоты загрязнения, определенные Киотским протоколом.

• Продавцы - государства и компании, сократившие выбросы, или владеющие излишками квот.

Рынок углеродных кредитов растет и скоро станет самым крупным на планете: по итогу 2020 г. его объем ожидается ~$2 трлн.

✌️ Не стоит удивляться тому, что Shell включил в инвестпрограмму-2050 цены на “углеродные кредиты” в размере $85 за тонну, что более чем вдвое превышает текущую цену.

#IF_сектор #нефтянка

🛢 Нефтегазовые трубопроводные компании, или как этот дед делает деньги?

2019-2020 гг. стали тяжёлым периодом для нефтегазового сектора, акции которых недавно обновляли многолетние (некоторые из них - двадцатилетние) исторические минимумы.

Не избежали этого и операторы трубопроводов, транспортирующих по ним нефть и газ. Хотя проблемы нефтегазовых супер-мейджоров коснулись их лишь отчасти: снижением объема прокачки.

Модель их бизнеса стара как мир:

• Свободный рыночный тариф (за исключением РФ),

• Низкая конкуренция в секторе,

• Долгосрочные контракты с условием «бери или плати»,

• И без номинальной зависимости от цен на сырье.

🔄 Трубопроводный транспорт выгодно отличается от других способов непрерывность перемещения полезного груза.

С одной стороны, жесткая связка пункта А и пункта В — это недостаток трубопровода, но такая особенность характерна и для железной дороги, и для шоссе, и даже для речного транспорта.

⏳ С другой стороны, это преимущество, так как после того как трубопровод проложен, он может непрерывно работать десятилетиями.

🎅🏻 Баффет, который известен тем, что покупает “хорошие компании, когда они дешевы”, в июле 2020 г. заплатил $9,7 млрд плюс долг за активы Dominion Energy: 5 500 миль трубопровода (8850 км), хранилища и предприятие по сжижению газа.

С того времени акции основных транспортировщиков нефти и газа (Energy Transfer LP #ET, Equitrans Midstream Corporation #ETRN, Kinder Morgan #KMI, ONEOK #OKE и The Williams Companies #WMB) выросли в цене на 17-88%, а стало быть и ставка Баффета тоже.

⁉️ Исключением стали акции Транснефти, отскочившие всего лишь на 5,4%.

Почему? Пишите ваши версии 👇🏻

#IF_сектор #нефтянка #IF_акции_США

2019-2020 гг. стали тяжёлым периодом для нефтегазового сектора, акции которых недавно обновляли многолетние (некоторые из них - двадцатилетние) исторические минимумы.

Не избежали этого и операторы трубопроводов, транспортирующих по ним нефть и газ. Хотя проблемы нефтегазовых супер-мейджоров коснулись их лишь отчасти: снижением объема прокачки.

Модель их бизнеса стара как мир:

• Свободный рыночный тариф (за исключением РФ),

• Низкая конкуренция в секторе,

• Долгосрочные контракты с условием «бери или плати»,

• И без номинальной зависимости от цен на сырье.

🔄 Трубопроводный транспорт выгодно отличается от других способов непрерывность перемещения полезного груза.

С одной стороны, жесткая связка пункта А и пункта В — это недостаток трубопровода, но такая особенность характерна и для железной дороги, и для шоссе, и даже для речного транспорта.

⏳ С другой стороны, это преимущество, так как после того как трубопровод проложен, он может непрерывно работать десятилетиями.

🎅🏻 Баффет, который известен тем, что покупает “хорошие компании, когда они дешевы”, в июле 2020 г. заплатил $9,7 млрд плюс долг за активы Dominion Energy: 5 500 миль трубопровода (8850 км), хранилища и предприятие по сжижению газа.

С того времени акции основных транспортировщиков нефти и газа (Energy Transfer LP #ET, Equitrans Midstream Corporation #ETRN, Kinder Morgan #KMI, ONEOK #OKE и The Williams Companies #WMB) выросли в цене на 17-88%, а стало быть и ставка Баффета тоже.

⁉️ Исключением стали акции Транснефти, отскочившие всего лишь на 5,4%.

Почему? Пишите ваши версии 👇🏻

#IF_сектор #нефтянка #IF_акции_США

🔍 Взгляд на Транснефть (ч.1)

Транснефть транспортирует 83% добываемой в России нефти и 31% производимых в России светлых нефтепродуктов.

🔸 51,05 тыс. км магистральных нефтепроводов и 16,45 тыс. км магистральных нефтепродуктопроводов в собственности компании могут полтора раза обогнуть нашу планету.

🔸 24 млн м3 резервуарных емкостей позволяют заполнить нефтью 273 тысячи ж/д цистерн.

Объем прокачки нефти и нефтепродуктов в 2021 г. будет ~ на 10% ниже плана: около 441,5 млн тн, но слабость экспорта давно заложена в текущие цены (140,9 тыс.руб).

📌 Минус в том, что тарифы на транспортировку устанавливаются ФАС.

Если бы компании позволили устанавливать тарифы путем аукционов, чистая рентабельность была бы существенно выше текущих 14.37%.

‼️ Транснефть явно недополучает в сравнении со своими зарубежными коллегами: средний удельный тариф составляет $0,84/100 тонн-км, в сравнении со средним значением $1,38/100 тонн-км.

Компания стоит 8,7 годовых прибылей при чистом долге 1х EBITDA.

Дивполитика предусматривает направление на дивиденды 50% нормализованной чистой прибыли по МСФО.

#IF_обзор #IF_акции_РФ #нефтянка #TRNFP

Транснефть транспортирует 83% добываемой в России нефти и 31% производимых в России светлых нефтепродуктов.

🔸 51,05 тыс. км магистральных нефтепроводов и 16,45 тыс. км магистральных нефтепродуктопроводов в собственности компании могут полтора раза обогнуть нашу планету.

🔸 24 млн м3 резервуарных емкостей позволяют заполнить нефтью 273 тысячи ж/д цистерн.

Объем прокачки нефти и нефтепродуктов в 2021 г. будет ~ на 10% ниже плана: около 441,5 млн тн, но слабость экспорта давно заложена в текущие цены (140,9 тыс.руб).

📌 Минус в том, что тарифы на транспортировку устанавливаются ФАС.

Если бы компании позволили устанавливать тарифы путем аукционов, чистая рентабельность была бы существенно выше текущих 14.37%.

‼️ Транснефть явно недополучает в сравнении со своими зарубежными коллегами: средний удельный тариф составляет $0,84/100 тонн-км, в сравнении со средним значением $1,38/100 тонн-км.

Компания стоит 8,7 годовых прибылей при чистом долге 1х EBITDA.

Дивполитика предусматривает направление на дивиденды 50% нормализованной чистой прибыли по МСФО.

#IF_обзор #IF_акции_РФ #нефтянка #TRNFP

{kind=link}

🇨🇦 "Трубопроводные REITs" Канады

🤔 Большинство инвесторов понимают, почему все без исключения инвестиционные фонды недвижимости (REITs) отличаются высокой долговой нагрузкой.

Это особенность их бизнеса, которая основана на строительстве и приобретении объектов недвижимости за счет заемных денег и стабильном денежном рентном потоке .

Модель бизнеса трубопроводных транспортных компаний аналогична.

По сути, это тот же “REIT”, основанный на строительстве в кредит горизонтально лежащей “недвижимости” и 365 дней в году генерирующей доход от сдачи ее в “аренду”. 👇🏻

Конечно, высокие долги предопределяют повышенные затраты на выплату %, но для тарифной компании вполне обычен “Чистый долг / EBITDA” в диапазоне 4-5х: эти проценты уже заложены в транспортный тариф.

📎 Экономика Канады и ее национальная валюта так же, как и российский рубль, зависят от экспорта углеводородных ресурсов, а рынок традиционно торгуется с дисконтом к американскому бенчмарку.

💰 Это дает возможность приобрести трубопроводные транспортные компании Канады с хорошей дивдоходностью:

• Pembina Pipeline #PBA, капитализация $13,5 млрд, дивдоходность 8%

• Enbridge #ENB, капитализация $66,2 млрд, дивдоходность 8,07%

• TC Energy Corp #TRP, капитализация $39,42 млрд, дивдоходность 5,9%

#IF_сектор #нефтянка

🤔 Большинство инвесторов понимают, почему все без исключения инвестиционные фонды недвижимости (REITs) отличаются высокой долговой нагрузкой.

Это особенность их бизнеса, которая основана на строительстве и приобретении объектов недвижимости за счет заемных денег и стабильном денежном рентном потоке .

Модель бизнеса трубопроводных транспортных компаний аналогична.

По сути, это тот же “REIT”, основанный на строительстве в кредит горизонтально лежащей “недвижимости” и 365 дней в году генерирующей доход от сдачи ее в “аренду”. 👇🏻

Конечно, высокие долги предопределяют повышенные затраты на выплату %, но для тарифной компании вполне обычен “Чистый долг / EBITDA” в диапазоне 4-5х: эти проценты уже заложены в транспортный тариф.

📎 Экономика Канады и ее национальная валюта так же, как и российский рубль, зависят от экспорта углеводородных ресурсов, а рынок традиционно торгуется с дисконтом к американскому бенчмарку.

💰 Это дает возможность приобрести трубопроводные транспортные компании Канады с хорошей дивдоходностью:

• Pembina Pipeline #PBA, капитализация $13,5 млрд, дивдоходность 8%

• Enbridge #ENB, капитализация $66,2 млрд, дивдоходность 8,07%

• TC Energy Corp #TRP, капитализация $39,42 млрд, дивдоходность 5,9%

#IF_сектор #нефтянка

{kind=link}

🧐 Спотовые цены, портовые хабы и тысячи кубометров - как формируется цена на газ?

Пока природный газ проходит свой путь от скважины до конечного потребителя, он оценивается не один раз –- поэтому вдоль цепочки поставок возникает несколько типов цен.

В международной торговле используют спотовые цены на природный газ на границе или на газораспределительных хабах. Для СПГ — в портовом хабе или в перевалочном пункте на условиях поставки FOB или DES (согласно Incoterms).

🛢 Ранее цена газа определялась как производное значение от цен на нефть (oil price escalation, OPE), поскольку нефть была доминирующим энергоресурсом в мире. Кстати, большинство контрактов Газпрома ранее заключались с частичной привязкой к нефти в формуле цены.

Сегодня формула видоизменилась: от 40% до 60% конечной цены газа на хабе определяется как производное от нефти, а остальная часть цены — на основании привязки к спотовой цене газа на каком-либо крупной европейском хабе.

В последние годы вопросы подобного ценообразования газа для оптовых сделок вызывали ожесточенные споры, в том числе судебные.

🔍 Активное развитие СПГ-отрасли и нестабильность нефтяных котировок заставили многих участников рынка перейти на свободную (конкурентную) модель ценообразования газа (gas-on-gas competition,GOG).

📍 В данном случае формирование цены на газ определяется исключительно спотовыми ценами, без какой-либо привязки к котировкам расчетных (беспоставочных) деривативов.

#IF_образование #нефтянка

Пока природный газ проходит свой путь от скважины до конечного потребителя, он оценивается не один раз –- поэтому вдоль цепочки поставок возникает несколько типов цен.

В международной торговле используют спотовые цены на природный газ на границе или на газораспределительных хабах. Для СПГ — в портовом хабе или в перевалочном пункте на условиях поставки FOB или DES (согласно Incoterms).

🛢 Ранее цена газа определялась как производное значение от цен на нефть (oil price escalation, OPE), поскольку нефть была доминирующим энергоресурсом в мире. Кстати, большинство контрактов Газпрома ранее заключались с частичной привязкой к нефти в формуле цены.

Сегодня формула видоизменилась: от 40% до 60% конечной цены газа на хабе определяется как производное от нефти, а остальная часть цены — на основании привязки к спотовой цене газа на каком-либо крупной европейском хабе.

В последние годы вопросы подобного ценообразования газа для оптовых сделок вызывали ожесточенные споры, в том числе судебные.

🔍 Активное развитие СПГ-отрасли и нестабильность нефтяных котировок заставили многих участников рынка перейти на свободную (конкурентную) модель ценообразования газа (gas-on-gas competition,GOG).

📍 В данном случае формирование цены на газ определяется исключительно спотовыми ценами, без какой-либо привязки к котировкам расчетных (беспоставочных) деривативов.

#IF_образование #нефтянка

👊 Газовый хаб – это точка, в которой происходит обмен правом собственности на газ между продавцом и покупателем. Представляет собой пересечение нескольких газопроводов в сочетании с прилежащими газохранилищами и/или СПГ-терминалами.

👊 Цена FOB (Free On Board, свободно на борту) – это цена на СПГ (или любой другой товар транспортируемый водным транспортом) в точке погрузки, в которой учтены все затраты продавца на сам газ, его переработку и транспортировку до СПГ-терминала, а также стоимость сжижения и погрузки на борт судна. Однако, цена FOB не включает стоимость транспортировки СПГ-танкером и регазификацию.

👊 Цена DES (Delivered Ex-Ship) – цена на СПГ в точке разгрузки. Включает те же издержки, что и цена FOB, плюс стоимость транспортировки СПГ-танкером.

#IF_образование #нефтянка

👊 Цена FOB (Free On Board, свободно на борту) – это цена на СПГ (или любой другой товар транспортируемый водным транспортом) в точке погрузки, в которой учтены все затраты продавца на сам газ, его переработку и транспортировку до СПГ-терминала, а также стоимость сжижения и погрузки на борт судна. Однако, цена FOB не включает стоимость транспортировки СПГ-танкером и регазификацию.

👊 Цена DES (Delivered Ex-Ship) – цена на СПГ в точке разгрузки. Включает те же издержки, что и цена FOB, плюс стоимость транспортировки СПГ-танкером.

#IF_образование #нефтянка

📑 Роль бюллетеней в формировании спотовых цен на газ

При формировании контрактной цены на поставку газа, участники рынка применяют бюллетень средневзвешенных цен на газ, по которым прошли сделки за прошедший период.

Эти бюллетени формируют такие информационные агентства, как S&P Global Platt's или Argus. Годовая подписка на их издания стоит от $10k до $20k.

🌎 Эти агентства имеют представителей во всех странах и крупных портах мира, которые регистрируют параметры осуществляемых сделок и тем самым формируют стоимость бенчмарка в портах и хабах.

📑 На основании бюллетеня стороны определяют средневзвешенную цену за неделю (или за несколько недель), предшествующих физической поставке газа, и определяют дисконт или премию к полученному значению.

Размер дисконта или премии, как и сам факт предоставления премии или дисконта зависит исключительно от рыночной конъюнктуры: спроса и предложения.

🔹 Если спрос активен и его объемы растут, грузоотправители торгуются с грузополучателями о размере премии к цене бенчмарка.

🔹 То же правило применимо к дисконту в случае снижения спроса.

👊 Как формируется цена на газ

👊 Сложные термины

#IF_образование #нефтянка

При формировании контрактной цены на поставку газа, участники рынка применяют бюллетень средневзвешенных цен на газ, по которым прошли сделки за прошедший период.

Эти бюллетени формируют такие информационные агентства, как S&P Global Platt's или Argus. Годовая подписка на их издания стоит от $10k до $20k.

🌎 Эти агентства имеют представителей во всех странах и крупных портах мира, которые регистрируют параметры осуществляемых сделок и тем самым формируют стоимость бенчмарка в портах и хабах.

📑 На основании бюллетеня стороны определяют средневзвешенную цену за неделю (или за несколько недель), предшествующих физической поставке газа, и определяют дисконт или премию к полученному значению.

Размер дисконта или премии, как и сам факт предоставления премии или дисконта зависит исключительно от рыночной конъюнктуры: спроса и предложения.

🔹 Если спрос активен и его объемы растут, грузоотправители торгуются с грузополучателями о размере премии к цене бенчмарка.

🔹 То же правило применимо к дисконту в случае снижения спроса.

👊 Как формируется цена на газ

👊 Сложные термины

#IF_образование #нефтянка

🧐 Каким образом частному инвестору отслеживать цены на газ?

Для инвесторов, держащих в портфеле акции газовых компаний #NVTK #GAZP, кроме операционных показателей эмитентов, необходимо отслеживать ценовые тенденции на рынке газа.

📜 Рядовой инвестор не имеет доступа к закрытым бюллетеням Platts или Argus, сообщающие актуальные спот-цены, запасы в хранилищах и общую рыночную конъюнктуру. Однако, большинство необходимой информации есть в открытом доступе.

📈 Актуальные цены на газ можно узнать из котировок расчетных фьючерсов на индексы, публикуемые агентством Platts.

Индексы представляют собой средневзвешенную по объему цену газа всех сделок, заключенных по всем спотовым контрактам, которые поставляются в определенный день в определенные регионы мира:

🔸 В Азиатском регионе - фьючерс на индекс #JKM, отражающий ежедневную стоимость спотового СПГ-груза, поставляемого судном на условиях DES (Incoterms) в Японию, Южную Корею, Китай и Тайвань.

🔸 Спотовые цены на природный газ (не СПГ) в Великобритании - фьючерс на индекс #NBP.

🔸 Наиболее ликвидный в Европе - фьючерс на индекс TTF (Title Transfer Facility Natural Gas Price Index),

🔸 В США - фьючерс на эталонный сорт трубопроводного газа Henry Hub #NG - “сухой” природный газ, то есть очищенный от примесей

#IF_сектор #IF_образование #нефтянка

Для инвесторов, держащих в портфеле акции газовых компаний #NVTK #GAZP, кроме операционных показателей эмитентов, необходимо отслеживать ценовые тенденции на рынке газа.

📜 Рядовой инвестор не имеет доступа к закрытым бюллетеням Platts или Argus, сообщающие актуальные спот-цены, запасы в хранилищах и общую рыночную конъюнктуру. Однако, большинство необходимой информации есть в открытом доступе.

📈 Актуальные цены на газ можно узнать из котировок расчетных фьючерсов на индексы, публикуемые агентством Platts.

Индексы представляют собой средневзвешенную по объему цену газа всех сделок, заключенных по всем спотовым контрактам, которые поставляются в определенный день в определенные регионы мира:

🔸 В Азиатском регионе - фьючерс на индекс #JKM, отражающий ежедневную стоимость спотового СПГ-груза, поставляемого судном на условиях DES (Incoterms) в Японию, Южную Корею, Китай и Тайвань.

🔸 Спотовые цены на природный газ (не СПГ) в Великобритании - фьючерс на индекс #NBP.

🔸 Наиболее ликвидный в Европе - фьючерс на индекс TTF (Title Transfer Facility Natural Gas Price Index),

🔸 В США - фьючерс на эталонный сорт трубопроводного газа Henry Hub #NG - “сухой” природный газ, то есть очищенный от примесей

#IF_сектор #IF_образование #нефтянка

🚀 Рынок газа - ралли похлеще BTC

C 1 июня цены на газ значительно выросли, достигнув рекордных значений:

• В США на Henry-Hub (#NG) выросли на +55%,

• В Нидерландах (#TTF) +445%

• В Великобритании (#NBP) +715%

• В Азии (#JKM) +885%

Рост вызван фундаментальными факторами:

• Традиционный рост спроса на газ в период отопительного сезона. Зачастую цены растут в ноябре-декабре и снижаются в январе-феврале.

• Эффект “низкой базы”: летом 2020 г. цены на природный газ достигли минимального значения за 25 лет и были ниже операционной себестоимости большинства газовых мейджоров.

🧐 Низкая цена была обусловлена теплой зимой в Европе и как следствие рекордной заполняемостью газовых хранилищ в 2019-2020 гг. Спрос снижался из-за локдаунов и периодической остановки производств во всех регионах потребления.

• Девальвация доллара по отношению к валютам других развитых стран. Цены на сырьевые товары, номинированные в долларах увеличиваются. При дальнейшем ослаблении доллара и по мере восстановления мировой экономики, газ продолжит дорожать.

📌 В результате длительного периода низких цен, многие СПГ-проекты были “заморожены” , а некоторые компании обанкротились (например, Chesapeake Energy #CPK).

#IF_сектор #нефтянка

C 1 июня цены на газ значительно выросли, достигнув рекордных значений:

• В США на Henry-Hub (#NG) выросли на +55%,

• В Нидерландах (#TTF) +445%

• В Великобритании (#NBP) +715%

• В Азии (#JKM) +885%

Рост вызван фундаментальными факторами:

• Традиционный рост спроса на газ в период отопительного сезона. Зачастую цены растут в ноябре-декабре и снижаются в январе-феврале.

• Эффект “низкой базы”: летом 2020 г. цены на природный газ достигли минимального значения за 25 лет и были ниже операционной себестоимости большинства газовых мейджоров.

🧐 Низкая цена была обусловлена теплой зимой в Европе и как следствие рекордной заполняемостью газовых хранилищ в 2019-2020 гг. Спрос снижался из-за локдаунов и периодической остановки производств во всех регионах потребления.

• Девальвация доллара по отношению к валютам других развитых стран. Цены на сырьевые товары, номинированные в долларах увеличиваются. При дальнейшем ослаблении доллара и по мере восстановления мировой экономики, газ продолжит дорожать.

📌 В результате длительного периода низких цен, многие СПГ-проекты были “заморожены” , а некоторые компании обанкротились (например, Chesapeake Energy #CPK).

#IF_сектор #нефтянка

{kind=link}

🔍 Взгляд на рынок нефти

Цены на нефть марки Brent достигли $60 за баррель, что привело к увеличению внутренней нормы прибыли на большинстве сланцевых месторождений США.

Цены на черное золото растут по ряду причин:

• Восстановление мировой экономики и развертывание вакцинации.

• Ограничения добычи ОПЕК+, в результате которых рынок испытывает незначительный дефицит нефти.

• Рост индекса потребительских цен в США (CPI) и ослабление доллара, что вызывает рост цен на все сырьевые товары.

📰 Дополнительны бычьим фактором является высокий спрос на нефть в Китае: в пятницу количество танкеров, одномоментно направляющихся в Китай, достигло шестимесячного максимума (127 судов), что эквивалентно ~250 млн баррелей.

Теоретически, ростом цен могут воспользоваться американские сланцевики: захеджировать существующие цены на год вперед и возобновить добычу, уничтожив усилия ОПЕК по балансировке рынка нефти.

🗣 Однако по сообщениям Platt's, основные операторы в США уже заявили о своем намерении поддерживать существующий уровень добычи, несмотря на скачок.

Скорее всего, производители уверены, что цены на нефть продолжат рост при существующем объеме добычи и поэтому не спешат тратить ресурсы на покупку деривативов сейчас, поскольку позже их можно купить по лучшему страйку.

Тем более, ОПЕК + подчеркнула свою приверженность соблюдению существующих ограничений после того, как Саудовская Аравия добровольно сократила добычу на 1 млн баррелей в сутки с 1 февраля.

#нефтянка #IF_сектор

Цены на нефть марки Brent достигли $60 за баррель, что привело к увеличению внутренней нормы прибыли на большинстве сланцевых месторождений США.

Цены на черное золото растут по ряду причин:

• Восстановление мировой экономики и развертывание вакцинации.

• Ограничения добычи ОПЕК+, в результате которых рынок испытывает незначительный дефицит нефти.

• Рост индекса потребительских цен в США (CPI) и ослабление доллара, что вызывает рост цен на все сырьевые товары.

📰 Дополнительны бычьим фактором является высокий спрос на нефть в Китае: в пятницу количество танкеров, одномоментно направляющихся в Китай, достигло шестимесячного максимума (127 судов), что эквивалентно ~250 млн баррелей.

Теоретически, ростом цен могут воспользоваться американские сланцевики: захеджировать существующие цены на год вперед и возобновить добычу, уничтожив усилия ОПЕК по балансировке рынка нефти.

🗣 Однако по сообщениям Platt's, основные операторы в США уже заявили о своем намерении поддерживать существующий уровень добычи, несмотря на скачок.

Скорее всего, производители уверены, что цены на нефть продолжат рост при существующем объеме добычи и поэтому не спешат тратить ресурсы на покупку деривативов сейчас, поскольку позже их можно купить по лучшему страйку.

Тем более, ОПЕК + подчеркнула свою приверженность соблюдению существующих ограничений после того, как Саудовская Аравия добровольно сократила добычу на 1 млн баррелей в сутки с 1 февраля.

#нефтянка #IF_сектор

☝️ Возможно, нефтяные мейджоры наконец-то осознали (кроме российских, стремящихся нарастить добычу), что гонка за долю рынка закончится шоком всей индустрии и может вызвать мировой финансовый кризис.

🇷🇺 Конкретно для России такой исход вполне может привести к венесуэльскому или иранскому сценарию - санкциям на покупку российской нефти.

🧐 О чем это говорит?

Углеводороды все еще остаются товаром № 1 в мире, на котором держится вся мировая экономика и привычный нам образ жизни.

Несмотря на стремление человечества заменить углеводороды зеленой энергетикой, они еще несколько десятилетий будут играть ключевую роль в растущем энергобалансе планеты.

Товаром № 2 являются медь и сталь - промышленные металлы, спрос на которые отражает состояние мировой промышленности.

📈 За последние 6 месяцев цены на медь и сталь обновили свои 5-летние максимумы (в отличие от котировок нефти).

Поскольку нефть - один из самых трендовых активов, при условии сохранения нефтемейджорами небольшого структурного дефицита, котировки черного золота имеют шанс выйти из 12-ти летнего даунтренда.

P.S. Предыдущий восходящий цикл цен на нефть, начавшийся в январе 2016 года, продлился 990 дней, за время которого котировки марки Brent выросли с $28,62 до $86,62,

цикл до этого - 840 дней ($38,08 → $127,12),

а перед этим - 3416 дней ($9,91 → $147,68).

#нефтянка #IF_сектор

🇷🇺 Конкретно для России такой исход вполне может привести к венесуэльскому или иранскому сценарию - санкциям на покупку российской нефти.

🧐 О чем это говорит?

Углеводороды все еще остаются товаром № 1 в мире, на котором держится вся мировая экономика и привычный нам образ жизни.

Несмотря на стремление человечества заменить углеводороды зеленой энергетикой, они еще несколько десятилетий будут играть ключевую роль в растущем энергобалансе планеты.

Товаром № 2 являются медь и сталь - промышленные металлы, спрос на которые отражает состояние мировой промышленности.

📈 За последние 6 месяцев цены на медь и сталь обновили свои 5-летние максимумы (в отличие от котировок нефти).

Поскольку нефть - один из самых трендовых активов, при условии сохранения нефтемейджорами небольшого структурного дефицита, котировки черного золота имеют шанс выйти из 12-ти летнего даунтренда.

P.S. Предыдущий восходящий цикл цен на нефть, начавшийся в январе 2016 года, продлился 990 дней, за время которого котировки марки Brent выросли с $28,62 до $86,62,

цикл до этого - 840 дней ($38,08 → $127,12),

а перед этим - 3416 дней ($9,91 → $147,68).

#нефтянка #IF_сектор

{kind=link}

🤕 Когда полегчает нефтяным мейджорам?

🛢 Исходя из результатов отчетности за 4 квартал 2020 года, при средней цене сырой нефти $37-40, большинство крупных нефтяных мейджоров, эксплуатирующих традиционные месторождения, работают +/- в ноль.

Это не касается сланцевиков, у которых цена безубыточности порядком выше. В Техасе и Нью-Мексико это ~$45 за баррель, в Северной Дакоте - выше $50.

• За 4Q20 Exxon Mobil (#XOM) и BP (#BP) отчитались о почти нулевой нормализованной на единоразовые статьи прибыли: EPS за 4Q составила $0,03 у обеих компаний.

• Chevron (#CVX) в аналогичных рыночных условиях получила незначительный убыток на акцию в размере $0,01.

Последний раз средняя квартальная цена на нефть в размере $60 была в 4Q2019.

❗️В 2020 г. все нефтяные компании практически в два раза сократили капитальные затраты и геологоразведку от уровня 4 кв. 2019 года, что в среднем составляет от 7% до 10% от выручки.

Если цены на нефть удержатся на отметке $60, нефтяники могут наверстать убытки 2020 года и получат рекордную за последние годы прибыль в 1 квартале, отмеченным одновременным ростом цен и низкими капитальными затратами.

🔮 В преимущественном положении окажутся:

• Total (#TOT). Компания обладает наибольшими нефтеперерабатывающими мощностями, увеличивающими маржинальность бизнеса.

• ConocoPhillips (#COP), имеющая почти 50%-ю долю выручки от продажи природного газа, цена которого достигла максимальных значений с февраля 2019 года.

#нефтянка #IF_сектор

🛢 Исходя из результатов отчетности за 4 квартал 2020 года, при средней цене сырой нефти $37-40, большинство крупных нефтяных мейджоров, эксплуатирующих традиционные месторождения, работают +/- в ноль.

Это не касается сланцевиков, у которых цена безубыточности порядком выше. В Техасе и Нью-Мексико это ~$45 за баррель, в Северной Дакоте - выше $50.

• За 4Q20 Exxon Mobil (#XOM) и BP (#BP) отчитались о почти нулевой нормализованной на единоразовые статьи прибыли: EPS за 4Q составила $0,03 у обеих компаний.

• Chevron (#CVX) в аналогичных рыночных условиях получила незначительный убыток на акцию в размере $0,01.

Последний раз средняя квартальная цена на нефть в размере $60 была в 4Q2019.

❗️В 2020 г. все нефтяные компании практически в два раза сократили капитальные затраты и геологоразведку от уровня 4 кв. 2019 года, что в среднем составляет от 7% до 10% от выручки.

Если цены на нефть удержатся на отметке $60, нефтяники могут наверстать убытки 2020 года и получат рекордную за последние годы прибыль в 1 квартале, отмеченным одновременным ростом цен и низкими капитальными затратами.

🔮 В преимущественном положении окажутся:

• Total (#TOT). Компания обладает наибольшими нефтеперерабатывающими мощностями, увеличивающими маржинальность бизнеса.

• ConocoPhillips (#COP), имеющая почти 50%-ю долю выручки от продажи природного газа, цена которого достигла максимальных значений с февраля 2019 года.

#нефтянка #IF_сектор

😎 Не можешь бороться - возглавь

Если посмотреть на нефтяных гигантов стратегически, то на горизонте 15+ лет каждый из них может превратиться в крупного зеленого энергетического мейджера.

🇬🇧 Пример: недавно Crown Estate (имущество Короны Великобритании) выставило на аукционе права на морское дно для строительства ветряных электростанций мощностью ~8 гигаватт.

🪓 Морское дно поделили между собой консорциум BP и Energie Baden-Wuerttemberg (3 гигаватт), партнерство Total и Macquarie Group (1,5 гигаватта), RWE AG (3 гигаватт) и пр.

BP (#BP) и Total (#TOT) выиграли аукционы, опередив многие коммунальные предприятия, которые прежде доминировали в этой отрасли.

British Petroleum возглавила торги со стартовым предложением на 80% выше, чем в среднем у ее конкурентов, предложив почти 0,5 млрд фунтов стерлингов ежегодно на этапе разработки.

Что это значит для индустрии?

💡 Подобные огромные первоначальные затраты, предложенные BP, создадут барьеры для входа на рынок прежних завсегдатаев аукционов - коммунальных компаний, не имеющих “глубоких карманов”.

#IF_сектор #нефтянка #IF_объясняет

Если посмотреть на нефтяных гигантов стратегически, то на горизонте 15+ лет каждый из них может превратиться в крупного зеленого энергетического мейджера.

🇬🇧 Пример: недавно Crown Estate (имущество Короны Великобритании) выставило на аукционе права на морское дно для строительства ветряных электростанций мощностью ~8 гигаватт.

🪓 Морское дно поделили между собой консорциум BP и Energie Baden-Wuerttemberg (3 гигаватт), партнерство Total и Macquarie Group (1,5 гигаватта), RWE AG (3 гигаватт) и пр.

BP (#BP) и Total (#TOT) выиграли аукционы, опередив многие коммунальные предприятия, которые прежде доминировали в этой отрасли.

British Petroleum возглавила торги со стартовым предложением на 80% выше, чем в среднем у ее конкурентов, предложив почти 0,5 млрд фунтов стерлингов ежегодно на этапе разработки.

Что это значит для индустрии?

💡 Подобные огромные первоначальные затраты, предложенные BP, создадут барьеры для входа на рынок прежних завсегдатаев аукционов - коммунальных компаний, не имеющих “глубоких карманов”.

#IF_сектор #нефтянка #IF_объясняет

☝️Что это значит для акционера?

Имея “глубокие карманы” и генерируемый нефтедобычей денежный поток, нефтемейджоры вытеснят всю “мелочевку” с рынка, поделив между собой рынок ВИЭ и возглавив его.

♻️ Закрепившись в зеленой генерации, нефтемейджоры станут в очередь за правительственными субсидиями и смогут продавать излишки “золотых” к тому времени углеродных квот, тем самым повышая свою маржинальность.

В ближайшие годы акционерам не стоит ждать жирных дивидендов даже при высокой цене на нефть. Скорее всего, будет установлен баланс между среднерыночной доходностью и обширными инвестициями в ВИЭ.

Другими словами, компании стоимости, которыми сегодня являются нефтяники, могут возглавить авангард компаний "зеленого" роста.

Если попадется исключение - нефтяник, распределяющий весь FCF между акционерами, - лучше обходить его стороной, поскольку он вымрет, как вымерли динозавры.

⁉️ В этой ситуации долгосрочные перспективы российских нефтяных компаний вызывают пока что вопросы, но (с высокой вероятностью) скоро и они начнут делить между собой активы и российские земли под размещение солнечной и ветровой генерации.

В краткосрочной перспективе (1П2021) можно отыграть лонг нефти через акции российской нефтянки.

Вот только… зачем? Если есть #TOT, #COP, #BP & Co., которые не имеют риска попасть под американские санкции?

#IF_сектор #нефтянка #IF_объясняет

Имея “глубокие карманы” и генерируемый нефтедобычей денежный поток, нефтемейджоры вытеснят всю “мелочевку” с рынка, поделив между собой рынок ВИЭ и возглавив его.

♻️ Закрепившись в зеленой генерации, нефтемейджоры станут в очередь за правительственными субсидиями и смогут продавать излишки “золотых” к тому времени углеродных квот, тем самым повышая свою маржинальность.

В ближайшие годы акционерам не стоит ждать жирных дивидендов даже при высокой цене на нефть. Скорее всего, будет установлен баланс между среднерыночной доходностью и обширными инвестициями в ВИЭ.

Другими словами, компании стоимости, которыми сегодня являются нефтяники, могут возглавить авангард компаний "зеленого" роста.

Если попадется исключение - нефтяник, распределяющий весь FCF между акционерами, - лучше обходить его стороной, поскольку он вымрет, как вымерли динозавры.

⁉️ В этой ситуации долгосрочные перспективы российских нефтяных компаний вызывают пока что вопросы, но (с высокой вероятностью) скоро и они начнут делить между собой активы и российские земли под размещение солнечной и ветровой генерации.

В краткосрочной перспективе (1П2021) можно отыграть лонг нефти через акции российской нефтянки.

Вот только… зачем? Если есть #TOT, #COP, #BP & Co., которые не имеют риска попасть под американские санкции?

#IF_сектор #нефтянка #IF_объясняет

🧐 Что купить в 2021: квартиру, пиццерию или бочку нефти?

В текущем году все трендовые сектора торгуются на исторических максимумах.

Некоторые аналитики и публичные личности пророчат резкий риск-офф, фиксацию прибыли фондами и обвал перекупленных индустрий в глубокую коррекцию.

В таких условиях многим инвесторам некомфортно заходить в перекупленные активы, и разумным решением является выбор таких отставших секторов, как энергетика, коммунальные компании, недвижимость и финансовый сектор.

Наиболее перспективные с прицелом на 1-3 года - недвижимость и потребительский.

🏢 Недвижимость, существующая в формате REITs, обладает рядом преимуществ:

• традиционно коррелирует с инфляцией

• приносит доход в виде дивидендов от ренты

• торгуется с существенным дисконтом, который в последний раз был во время кризиса 2008 года

📌 По последним данным, количество строящихся объектов и выданных разрешений на строительство, а также объем продаж жилья, выросли в декабре до самых высоких значений за более чем 14 лет.

🛒 Потребительский сектор будет демонстрировать опережающие темпы роста по мере снятия ограничений и восстановления экономики.

🛢 С прицелом до конца 2021 г. опережающий перформанс может продемонстрировать углеводородный бизнес на фоне роста цен на нефть и других факторов. Узнать подробнее можно по хэштегу #нефтянка.

#IF_обзор #IF_сектор #IF_объясняет

В текущем году все трендовые сектора торгуются на исторических максимумах.

Некоторые аналитики и публичные личности пророчат резкий риск-офф, фиксацию прибыли фондами и обвал перекупленных индустрий в глубокую коррекцию.

В таких условиях многим инвесторам некомфортно заходить в перекупленные активы, и разумным решением является выбор таких отставших секторов, как энергетика, коммунальные компании, недвижимость и финансовый сектор.

Наиболее перспективные с прицелом на 1-3 года - недвижимость и потребительский.

🏢 Недвижимость, существующая в формате REITs, обладает рядом преимуществ:

• традиционно коррелирует с инфляцией

• приносит доход в виде дивидендов от ренты

• торгуется с существенным дисконтом, который в последний раз был во время кризиса 2008 года

📌 По последним данным, количество строящихся объектов и выданных разрешений на строительство, а также объем продаж жилья, выросли в декабре до самых высоких значений за более чем 14 лет.

🛒 Потребительский сектор будет демонстрировать опережающие темпы роста по мере снятия ограничений и восстановления экономики.

🛢 С прицелом до конца 2021 г. опережающий перформанс может продемонстрировать углеводородный бизнес на фоне роста цен на нефть и других факторов. Узнать подробнее можно по хэштегу #нефтянка.

#IF_обзор #IF_сектор #IF_объясняет

{kind=link}

📄 Газпром нефть: Отчетность за 2020 год

#SIBN (-1,42% с публикации отчетности):

• Выручка - 1,999 млрд руб (-19,5%)

• Скорректированная EBITDA - 485,2 млрд руб (-39,0%)

• Чистая прибыль - 117,7 млрд руб (-70,6%)

• Чистый долг/EBITDA - 1,32х (+88,6%)

😎 Газпром нефть не только продемонстрировала чистую прибыль по итогам сложного года, в отличие от всех западных нефтяных мейджоров, но и сохранила объем добычи на уровне 2019-го года за счет умелого жонглирования терминами «нефть» и «попутный газ», не учитываемые соглашением ОПЕК+.

💸 Газпром нефть не отступилась от обещания выплаты промежуточных дивидендов и увеличила общий размер средств, направляемых на дивиденды, до 50% от чистой прибыли по МСФО.

#SIBN закончила 2020 год лучше Роснефти за счет большего процента переработки нефти в более маржинальные нефтепродукты и нефтехимию.

📍Газпром нефть торгуется с форвардным Р/E на уровне ~5х и имеет апсайд ~25% в краткосрочном периоде.

#IF_отчеты #IF_акции_РФ #нефтянка

#SIBN (-1,42% с публикации отчетности):

• Выручка - 1,999 млрд руб (-19,5%)

• Скорректированная EBITDA - 485,2 млрд руб (-39,0%)

• Чистая прибыль - 117,7 млрд руб (-70,6%)

• Чистый долг/EBITDA - 1,32х (+88,6%)

😎 Газпром нефть не только продемонстрировала чистую прибыль по итогам сложного года, в отличие от всех западных нефтяных мейджоров, но и сохранила объем добычи на уровне 2019-го года за счет умелого жонглирования терминами «нефть» и «попутный газ», не учитываемые соглашением ОПЕК+.

💸 Газпром нефть не отступилась от обещания выплаты промежуточных дивидендов и увеличила общий размер средств, направляемых на дивиденды, до 50% от чистой прибыли по МСФО.

#SIBN закончила 2020 год лучше Роснефти за счет большего процента переработки нефти в более маржинальные нефтепродукты и нефтехимию.

📍Газпром нефть торгуется с форвардным Р/E на уровне ~5х и имеет апсайд ~25% в краткосрочном периоде.

#IF_отчеты #IF_акции_РФ #нефтянка

{kind=link}

⛽️ Почему рост цен на бензин неизбежен, и как на нем заработать?

В случае роста цен на нефть, себестоимость производства нефтепродуктов повышается, что повышает цену и на них. Дабы избежать излишней волатильности, с 2019 года правительство РФ внедрило демпферный механизм, который позволяет “усреднять” цены на нефтепродукты при росте или падении стоимости нефти.

⚙️ То есть: если цены на мировых рынках выше, чем на внутреннем - компенсировать доходы, если ниже - изымать. Однако для расчета выплат применяются не реальные цены на внутреннем рынке, а расчетные, устанавливаемые правительством: 56.000 руб/тн для бензина и 50.700 руб/тн для дизтоплива. Разница сравнивается с экспортными ценами, умножается на 0,68 и перечисляется либо нефтяникам, либо в бюджет.

Такой механизм критикуют многие: уничтожается рыночное ценообразование, а выплаты нефтяников в бюджет в 2020 превысили госпомощь в 2019. Но сама ирония в том, что при любом раскладе цены на топливо будут показывать рост.

За счет ралли нефтяного ралли, повышения экспортных акцизов и, как следствие, роста индексов экспортной альтернативы, цены на топливо в России могут скакнуть примерно на 14% в ближайшее время. Нефтяники предлагают отменить демпфер, убеждая, что конкуренция снизит цены. Правительство противоположного мнения.

💸 Кто из них защищает потребителя? Никто. При любом исходе цены на топливо вырастут. Потребителям самое время задуматься о возможностях хеджирования от предстоящего роста цен. Сделать это можно, приобретя расчетные фьючерсы на индексы основных нефтепродуктов на СпбМТСБ.

Не является торговым сигналом или рекомендацией

#IF_объясняет #нефтянка

В случае роста цен на нефть, себестоимость производства нефтепродуктов повышается, что повышает цену и на них. Дабы избежать излишней волатильности, с 2019 года правительство РФ внедрило демпферный механизм, который позволяет “усреднять” цены на нефтепродукты при росте или падении стоимости нефти.

⚙️ То есть: если цены на мировых рынках выше, чем на внутреннем - компенсировать доходы, если ниже - изымать. Однако для расчета выплат применяются не реальные цены на внутреннем рынке, а расчетные, устанавливаемые правительством: 56.000 руб/тн для бензина и 50.700 руб/тн для дизтоплива. Разница сравнивается с экспортными ценами, умножается на 0,68 и перечисляется либо нефтяникам, либо в бюджет.

Такой механизм критикуют многие: уничтожается рыночное ценообразование, а выплаты нефтяников в бюджет в 2020 превысили госпомощь в 2019. Но сама ирония в том, что при любом раскладе цены на топливо будут показывать рост.

За счет ралли нефтяного ралли, повышения экспортных акцизов и, как следствие, роста индексов экспортной альтернативы, цены на топливо в России могут скакнуть примерно на 14% в ближайшее время. Нефтяники предлагают отменить демпфер, убеждая, что конкуренция снизит цены. Правительство противоположного мнения.

💸 Кто из них защищает потребителя? Никто. При любом исходе цены на топливо вырастут. Потребителям самое время задуматься о возможностях хеджирования от предстоящего роста цен. Сделать это можно, приобретя расчетные фьючерсы на индексы основных нефтепродуктов на СпбМТСБ.

Не является торговым сигналом или рекомендацией

#IF_объясняет #нефтянка