🏦 Банк Америки — американский финансовый конгломерат, оказывающий широкий спектр финансовых услуг. Входит в четвёрку крупнейших банков США, наряду с Citigroup, Wells Fargo и JPMorgan Chase

🛠 Сегменты бизнеса по выручке

- Потребительский банкинг - 41%

- Глобальное благосостояние и инвестиции - 21%

- Глобальный банкинг - 22%

- Глобальные рынки - 16%

Доля процентного дохода - 48,5%

Доля непроцентного дохода - 51,5%

📊 Финансовые результаты за 2 кв. 2020 фискального года

- Активы - 2741,7 млрд. (+12,6% г/г)

- Капитал - 265,6 млрд. (+0,3%)

- Выручка - 22,3 млрд. (-3,3% г/г)

- Чистая прибыль на акцию - $0,37 (-50% г/г)

💸 Дивиденды

В этом году ежеквартальные выплаты составили $0,18 на акцию, банк прекратил наращивать дивиденды. При цене акции в $24,1 по итогам года див. доходность составит почти 3%.

Дальнейшие дивиденды будут зависеть от финансовых показателей банка. ФРС запретила крупным банкам направлять на выплаты сумму, превышающую средний уровень прибыли за последние 4 квартала.

✅ За

- Секторальный индекс Settle KBW Nasdaq Bank с начала года упал более чем на 30%, в то время как S&P500 вырос на 5%. Банки еще не успели восстановится после пандемии в отличие от многих других бизнесов.

- Некоторые аналитики ожидают полное восстановление банковского сектора в течение 2-3 следующих лет

❌ Портив

- В первом полугодии банки не испытали проблем с невыплатами по кредитам. Повышенные пособия по безработице и прочие стимулы от государства позволили поддержать платежеспособность населения

- В случае второй волны, повторного закрытия экономик и отсутствия государственной помощи банки могут начать терять деньги и срезать дивиденды.

#IF_акции_США #BAC #банки #IF_обзор

🛠 Сегменты бизнеса по выручке

- Потребительский банкинг - 41%

- Глобальное благосостояние и инвестиции - 21%

- Глобальный банкинг - 22%

- Глобальные рынки - 16%

Доля процентного дохода - 48,5%

Доля непроцентного дохода - 51,5%

📊 Финансовые результаты за 2 кв. 2020 фискального года

- Активы - 2741,7 млрд. (+12,6% г/г)

- Капитал - 265,6 млрд. (+0,3%)

- Выручка - 22,3 млрд. (-3,3% г/г)

- Чистая прибыль на акцию - $0,37 (-50% г/г)

💸 Дивиденды

В этом году ежеквартальные выплаты составили $0,18 на акцию, банк прекратил наращивать дивиденды. При цене акции в $24,1 по итогам года див. доходность составит почти 3%.

Дальнейшие дивиденды будут зависеть от финансовых показателей банка. ФРС запретила крупным банкам направлять на выплаты сумму, превышающую средний уровень прибыли за последние 4 квартала.

✅ За

- Секторальный индекс Settle KBW Nasdaq Bank с начала года упал более чем на 30%, в то время как S&P500 вырос на 5%. Банки еще не успели восстановится после пандемии в отличие от многих других бизнесов.

- Некоторые аналитики ожидают полное восстановление банковского сектора в течение 2-3 следующих лет

❌ Портив

- В первом полугодии банки не испытали проблем с невыплатами по кредитам. Повышенные пособия по безработице и прочие стимулы от государства позволили поддержать платежеспособность населения

- В случае второй волны, повторного закрытия экономик и отсутствия государственной помощи банки могут начать терять деньги и срезать дивиденды.

#IF_акции_США #BAC #банки #IF_обзор

{kind=link}

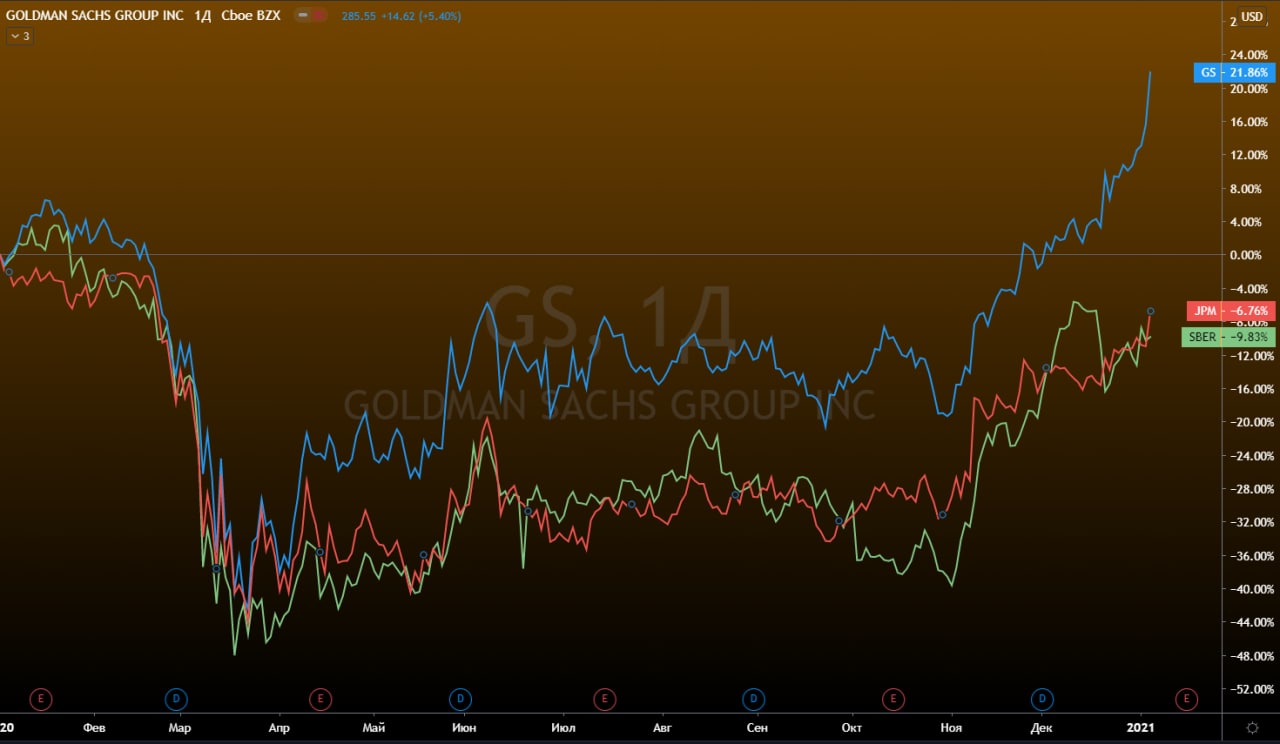

🥇 Goldman Sachs - новая веха в банкинге

#GS — ведущая глобальная инвестиционно-банковская компания.

60% чистой выручки генерируется в Северной и Южной Америке, 15% в Азии и 25% в Европе, на Ближнем Востоке и в Африке.

За последние два года Goldman Sachs создал инновационную цифровую платформу BaaS, которая сочетает в себе традиционные услуги управления денежными средствами, потребительские депозиты и транзакционное обслуживание на единой платформе, которая позиционирует компанию как технологическую.

BaaS быстро растет и представляет угрозу для классических банков, поскольку дает нефинансовым компаниям возможность предлагать банковские продукты и услуги.

🌍 Ожидается, что к 2030 г. BaaS станет рынком с оборотом > $5,0 трлн (~5% от мирового ВВП).

Недавно с Goldman Sachs по модели BaaS начали сотрудничать Big Tech:

• Apple — обработка платежей Apple Pay,

• Google, — Google Pay.

• Британский онлайн-банк Saga и пр.

📍Этот сдвиг открывает огромные перспективы для Goldman Sachs и приведет к смене парадигмы оценки этого банка инвесторами.

#IF_обзор #IF_акции_США #банки

#GS — ведущая глобальная инвестиционно-банковская компания.

60% чистой выручки генерируется в Северной и Южной Америке, 15% в Азии и 25% в Европе, на Ближнем Востоке и в Африке.

За последние два года Goldman Sachs создал инновационную цифровую платформу BaaS, которая сочетает в себе традиционные услуги управления денежными средствами, потребительские депозиты и транзакционное обслуживание на единой платформе, которая позиционирует компанию как технологическую.

BaaS быстро растет и представляет угрозу для классических банков, поскольку дает нефинансовым компаниям возможность предлагать банковские продукты и услуги.

🌍 Ожидается, что к 2030 г. BaaS станет рынком с оборотом > $5,0 трлн (~5% от мирового ВВП).

Недавно с Goldman Sachs по модели BaaS начали сотрудничать Big Tech:

• Apple — обработка платежей Apple Pay,

• Google, — Google Pay.

• Британский онлайн-банк Saga и пр.

📍Этот сдвиг открывает огромные перспективы для Goldman Sachs и приведет к смене парадигмы оценки этого банка инвесторами.

#IF_обзор #IF_акции_США #банки

☝️ BaaS (banking as a service — банковское дело как услуга)

Это B2B-услуга сдачи банками в аренду своей инфраструктуры.

Клиенты - крупные ритейлеры; инфраструктурные компании; вертикально интегрированные холдинги; финтех-стартапы и прочие, желающие проводить платежные транзакции внутри своей инфраструктуры, но не имеющие желания или возможности организовать собственный банк.

Например, ранее у Robinhood не было банковской лицензии и компания использовала BaaS-платформу банка Sutton для предоставления финансовых услуг своим клиентам.

Акции Goldman торгуются с 19%-ти процентной премией к балансовой стоимости (P/B 1.19x) и с форвардным P/E 11,63х.

⚖️ Это ниже текущей оценки акций Сбербанка, торгующихся с Р/В 1,28х и ниже оценок JPMorgan Chase с P/B 1,6х и форвардным P/E 16,44х.

По итогам стресс-тестов, 18 декабря ФРС разрешила Goldman Sachs и другим банкам возобновить buyback с 1 кв 2021 г. — раньше, чем ожидали многие аналитики и инвесторы.

Уже на следующий день Goldman Sachs объявил, что планирует возобновить buyback в 1кв 2021 г.

#IF_обзор #IF_акции_США #банки

Это B2B-услуга сдачи банками в аренду своей инфраструктуры.

Клиенты - крупные ритейлеры; инфраструктурные компании; вертикально интегрированные холдинги; финтех-стартапы и прочие, желающие проводить платежные транзакции внутри своей инфраструктуры, но не имеющие желания или возможности организовать собственный банк.

Например, ранее у Robinhood не было банковской лицензии и компания использовала BaaS-платформу банка Sutton для предоставления финансовых услуг своим клиентам.

Акции Goldman торгуются с 19%-ти процентной премией к балансовой стоимости (P/B 1.19x) и с форвардным P/E 11,63х.

⚖️ Это ниже текущей оценки акций Сбербанка, торгующихся с Р/В 1,28х и ниже оценок JPMorgan Chase с P/B 1,6х и форвардным P/E 16,44х.

По итогам стресс-тестов, 18 декабря ФРС разрешила Goldman Sachs и другим банкам возобновить buyback с 1 кв 2021 г. — раньше, чем ожидали многие аналитики и инвесторы.

Уже на следующий день Goldman Sachs объявил, что планирует возобновить buyback в 1кв 2021 г.

#IF_обзор #IF_акции_США #банки

{kind=link}

📄 JPMorgan Chase: Отчетность за 4 кв 2020 г.

🏛 #JPM (+0,1% на премаркете), по GAAP:

• Выручка: $30,161 млрд (+3,4% г/г) - лучше прогноза на 1,42 млрд

(выручка за полный 2020г. - 119,5 млрд +4% г/г)

• Чистая прибыль: $12,136 млрд

($29,131 млрд за 2020 г., -20% г/г)

• EPS: $3,79 (+47,5% г/г) - лучше прогноза на $1,17

($8,88 млрд за 2020 г., -17% г/г)

• ROE: 19% (+4 п.п. г/г), в целом по году 12% (-3 п.п. г/г)

Резервы на покрытие убытков по кредитам:

$1,89 млрд против согласованного прогноза в $1,31 млрд, в сравнении с $611 млн в 3К20

Динамика портфеля:

• Кредиты $996 (+1% г/г)

• Депозиты $2,1 трлн (+35% г/г)

Достаточность капитала по Базель-3 CET1:

• 13,1% на конец периода, усредненное 13,8%

🔍 Прогноз:

• Чистой прибыль в 1Кв21 ~$13,6 млрд

• Чистой прибыль за 2021 г. ~$55,5 млрд

JPMorgan Chase сообщил о высоких результатах за 4Q20. Однако получив рекордную выручку за полный 2020 год (+4% к 2019) банк потерял 20% чистой прибыли по сравнению с 2019 г.

Активы под управлением (AUM) выросли на 17% благодаря росту стоимости самих активов и чистому притоку в размере более чем $190 млрд за последний год.

🧮 Балансовая стоимость на акцию: $81.75 (8% г/г)

#IF_отчеты #IF_акции_США #банки

🏛 #JPM (+0,1% на премаркете), по GAAP:

• Выручка: $30,161 млрд (+3,4% г/г) - лучше прогноза на 1,42 млрд

(выручка за полный 2020г. - 119,5 млрд +4% г/г)

• Чистая прибыль: $12,136 млрд

($29,131 млрд за 2020 г., -20% г/г)

• EPS: $3,79 (+47,5% г/г) - лучше прогноза на $1,17

($8,88 млрд за 2020 г., -17% г/г)

• ROE: 19% (+4 п.п. г/г), в целом по году 12% (-3 п.п. г/г)

Резервы на покрытие убытков по кредитам:

$1,89 млрд против согласованного прогноза в $1,31 млрд, в сравнении с $611 млн в 3К20

Динамика портфеля:

• Кредиты $996 (+1% г/г)

• Депозиты $2,1 трлн (+35% г/г)

Достаточность капитала по Базель-3 CET1:

• 13,1% на конец периода, усредненное 13,8%

🔍 Прогноз:

• Чистой прибыль в 1Кв21 ~$13,6 млрд

• Чистой прибыль за 2021 г. ~$55,5 млрд

JPMorgan Chase сообщил о высоких результатах за 4Q20. Однако получив рекордную выручку за полный 2020 год (+4% к 2019) банк потерял 20% чистой прибыли по сравнению с 2019 г.

Активы под управлением (AUM) выросли на 17% благодаря росту стоимости самих активов и чистому притоку в размере более чем $190 млрд за последний год.

🧮 Балансовая стоимость на акцию: $81.75 (8% г/г)

#IF_отчеты #IF_акции_США #банки

📄 Wells Fargo: отчетность за 4 кв 2020 г.

🏛#WFC (-5,06% на премаркете), GAAP:

• Выручка, GAAP: $17,925 млрд (-9,7% г/г) - хуже прогноза на $100 млн

• Чистая прибыль: $2,992 млрд (+4,1% г/г)

• EPS: $0,64 (% г/г) - лучше прогноза на $0,23

• ROE: 6.4% (+5 п.п. г/г)

Резерв на покрытие убытков по кредитам:

$179 млн против прогноза в $905,2 млн, в сравнении с $769 млн в 3Q20.

Динамика портфеля:

• Кредиты $899.7 (-6% г/г)

• Депозиты $1,4 трлн (+4,4% г/г)

Достаточность капитала по Базель-3 CET1:

• 11,6% на конец периода, усредненное 11,6%

🔍 Прогноз:

• Чистая прибыль за 2021 г. - снижение на 4% от уровня FY-2020

Резервы высвобождены в результате объявленной продажи портфеля студенческих ссуд на $10,0 млрд. Ожидается, что сделка будет закрыта в первой половине 2021 года.

WFC продает свою канадский дочку “Equipment Finance”, покупатель Toronto-Dominion Bank

Банк ведет переговоры о продаже своего подразделения по управлению активами. Хотя обсуждаемая цена не разглашается, Reuters ранее сообщало, что Wells Fargo требует >$3 млрд.

#IF_отчеты #IF_акции_США #банки

🏛#WFC (-5,06% на премаркете), GAAP:

• Выручка, GAAP: $17,925 млрд (-9,7% г/г) - хуже прогноза на $100 млн

• Чистая прибыль: $2,992 млрд (+4,1% г/г)

• EPS: $0,64 (% г/г) - лучше прогноза на $0,23

• ROE: 6.4% (+5 п.п. г/г)

Резерв на покрытие убытков по кредитам:

$179 млн против прогноза в $905,2 млн, в сравнении с $769 млн в 3Q20.

Динамика портфеля:

• Кредиты $899.7 (-6% г/г)

• Депозиты $1,4 трлн (+4,4% г/г)

Достаточность капитала по Базель-3 CET1:

• 11,6% на конец периода, усредненное 11,6%

🔍 Прогноз:

• Чистая прибыль за 2021 г. - снижение на 4% от уровня FY-2020

Резервы высвобождены в результате объявленной продажи портфеля студенческих ссуд на $10,0 млрд. Ожидается, что сделка будет закрыта в первой половине 2021 года.

WFC продает свою канадский дочку “Equipment Finance”, покупатель Toronto-Dominion Bank

Банк ведет переговоры о продаже своего подразделения по управлению активами. Хотя обсуждаемая цена не разглашается, Reuters ранее сообщало, что Wells Fargo требует >$3 млрд.

#IF_отчеты #IF_акции_США #банки

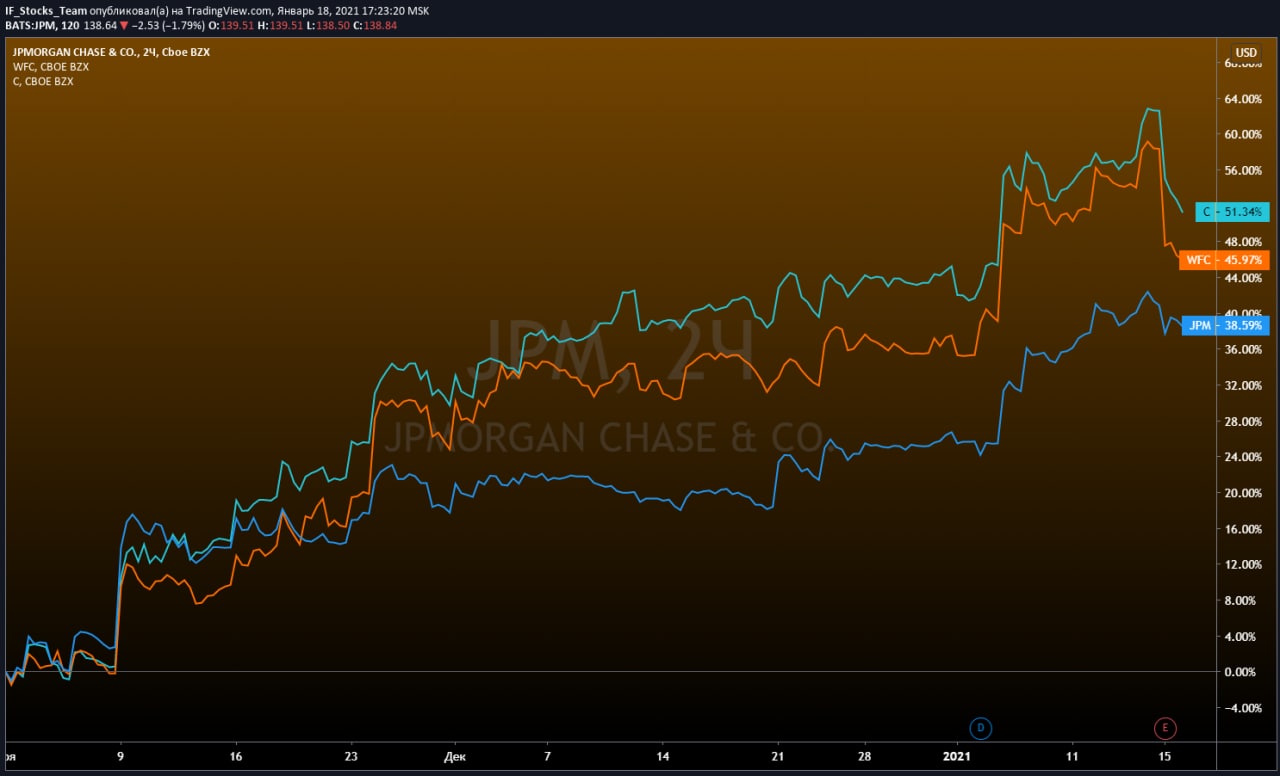

📄 Citigroup: отчетность за 4 кв 2020 г.

🏛#C (-5,17%) GAAP:

• Выручка, GAAP: $16,499 млрд (-10% г/г)

• Чистая прибыль: $4,632 млрд (-7% г/г)

• EPS: $2,08 (-7% г/г) - лучше прогноза в $1,3

• ROE: 5,7% (+ п.п. г/г)

Резерв на покрытие убытков по кредитам:

-$46 млн против 2,384 млрд в 3Q20.

Динамика портфеля:

• Кредиты $0.65 трлн. (-5% г/г)

• Депозиты $1.28 трлн (+20% г/г)

Достаточность капитала по Базель-3 CET1:

• 13,4% на конец периода, усредненное 11,8%

Выручка сократилась из-за снижения доходов следующих сегментов: Global Consumer Banking (GCB), Institutional Clients Group (ICG), and Corporate / Other. Снижение выручки утянуло за собой прибыль.

🗣 Michael Corbat, Citi CEO: "Мы закончили бурный год успешным четвертым кварталом. Мы по-прежнему очень хорошо капитализированы и сохраняем высокую ликвидность для обслуживания наших клиентов."

#IF_отчеты #IF_акции_США #банки

🏛#C (-5,17%) GAAP:

• Выручка, GAAP: $16,499 млрд (-10% г/г)

• Чистая прибыль: $4,632 млрд (-7% г/г)

• EPS: $2,08 (-7% г/г) - лучше прогноза в $1,3

• ROE: 5,7% (+ п.п. г/г)

Резерв на покрытие убытков по кредитам:

-$46 млн против 2,384 млрд в 3Q20.

Динамика портфеля:

• Кредиты $0.65 трлн. (-5% г/г)

• Депозиты $1.28 трлн (+20% г/г)

Достаточность капитала по Базель-3 CET1:

• 13,4% на конец периода, усредненное 11,8%

Выручка сократилась из-за снижения доходов следующих сегментов: Global Consumer Banking (GCB), Institutional Clients Group (ICG), and Corporate / Other. Снижение выручки утянуло за собой прибыль.

🗣 Michael Corbat, Citi CEO: "Мы закончили бурный год успешным четвертым кварталом. Мы по-прежнему очень хорошо капитализированы и сохраняем высокую ликвидность для обслуживания наших клиентов."

#IF_отчеты #IF_акции_США #банки

🔬 Выводы по итогам отчетности банков США

Как мы помним, по итогам q2 и q3 сильнее были банки, имеющие существенные AUM, оказывающие услуги андеррайтинга и осуществляющие торговые операции.

По итогам q4 диспозиция не изменилась: пока “теневой банк № 1 в мире” BlackRock рапортует о росте AUM и прибыли на 17% и 19% соотв., представители классического банкинга “играют крапленой колодой”:

❗️Прибыль #WFC и #C за 4 кв превзошла прогнозы, но исключительно благодаря высвобождению резервов, в том числе, по продаваемым активам.

🔸 Продажа #WFC своих активов (дочки в Канаде и части кредитного портфеля) говорит о структурных проблемах банка: высвободить резервы больше не возможности, а достаточность капитала нужно поддерживать выше норматива.

🔸 Положение Citi более устойчиво: вкладчики занесли банку условно-бесплатные депозиты, продемонстрировав их рост на 20% г/г (у #WFC +4,4%), поэтому #C не приходится продавать активы.

Но оба банка были вынуждены сократить кредитные портфели. На 6% WFC и на 5% City.

Неудивительно, что акции обоих банков снизились по итогу дня на 7-8% — расформировать резервы и зачислить их в прибыль — это здорово, но не равно заработать прибыль.

🏛 #JPM оказался образцом эффективности, нарастив год к году не только выручку и прибыль, но даже резервы.

#IF_акции_США #IF_сектор #банки

Как мы помним, по итогам q2 и q3 сильнее были банки, имеющие существенные AUM, оказывающие услуги андеррайтинга и осуществляющие торговые операции.

По итогам q4 диспозиция не изменилась: пока “теневой банк № 1 в мире” BlackRock рапортует о росте AUM и прибыли на 17% и 19% соотв., представители классического банкинга “играют крапленой колодой”:

❗️Прибыль #WFC и #C за 4 кв превзошла прогнозы, но исключительно благодаря высвобождению резервов, в том числе, по продаваемым активам.

🔸 Продажа #WFC своих активов (дочки в Канаде и части кредитного портфеля) говорит о структурных проблемах банка: высвободить резервы больше не возможности, а достаточность капитала нужно поддерживать выше норматива.

🔸 Положение Citi более устойчиво: вкладчики занесли банку условно-бесплатные депозиты, продемонстрировав их рост на 20% г/г (у #WFC +4,4%), поэтому #C не приходится продавать активы.

Но оба банка были вынуждены сократить кредитные портфели. На 6% WFC и на 5% City.

Неудивительно, что акции обоих банков снизились по итогу дня на 7-8% — расформировать резервы и зачислить их в прибыль — это здорово, но не равно заработать прибыль.

🏛 #JPM оказался образцом эффективности, нарастив год к году не только выручку и прибыль, но даже резервы.

#IF_акции_США #IF_сектор #банки

{kind=link}

📄 Bank of America: Отчетность за 4 кв 2020 г.

🏛 #BAC (-2,9% на премаркете), по GAAP:

• Выручка: $20,1 млрд (-10% г/г) - меньше прогноза на $0,66 млрд

(выручка за полный 2020г. - $85,528 млрд -6,25% г/г)

• Чистая прибыль: $5,47 млрд

($17,894 млрд за 2020 г., -34,7% г/г)

• EPS: $0,59 (-20% г/г) - лучше прогноза на $0,05

($1,87 за 2020 г., -32% г/г)

• ROE: 8,39%, в целом по году 6,76% ( -38 п.п. г/г)

Резервы на покрытие убытков по кредитам:

$53 млн за 4 кв. и 11,3 млрд. по итогам года

Динамика портфеля:

• Кредиты $1,835 трлн (-5% г/г)

• Депозиты $1,795 тлрн (+25% г/г)

Достаточность капитала уровня CET1 по Базель-3:

• 11,9% на конец периода

Bank of America объявил квартальные дивиденды в размере $0,18 на акцию, как и ранее. Форвардная доходность 2,18%, экс-дивидендная дата 4 марта.

Совет директоров одобрил buyback на сумму $3,2 млрд до 31 марта 2021 года - максимум, разрешенный ФРС после стресс-теста.

На 31 декабря 2020 года коэффициент CET1 был на рекордно высоком уровне в 11,9%, что означает 36 млрд долларов капитала выше минимального требования.

🧮 Балансовая стоимость на акцию: $28.72 (+5% г/г)

#IF_отчеты #IF_акции_США #банки

🏛 #BAC (-2,9% на премаркете), по GAAP:

• Выручка: $20,1 млрд (-10% г/г) - меньше прогноза на $0,66 млрд

(выручка за полный 2020г. - $85,528 млрд -6,25% г/г)

• Чистая прибыль: $5,47 млрд

($17,894 млрд за 2020 г., -34,7% г/г)

• EPS: $0,59 (-20% г/г) - лучше прогноза на $0,05

($1,87 за 2020 г., -32% г/г)

• ROE: 8,39%, в целом по году 6,76% ( -38 п.п. г/г)

Резервы на покрытие убытков по кредитам:

$53 млн за 4 кв. и 11,3 млрд. по итогам года

Динамика портфеля:

• Кредиты $1,835 трлн (-5% г/г)

• Депозиты $1,795 тлрн (+25% г/г)

Достаточность капитала уровня CET1 по Базель-3:

• 11,9% на конец периода

Bank of America объявил квартальные дивиденды в размере $0,18 на акцию, как и ранее. Форвардная доходность 2,18%, экс-дивидендная дата 4 марта.

Совет директоров одобрил buyback на сумму $3,2 млрд до 31 марта 2021 года - максимум, разрешенный ФРС после стресс-теста.

На 31 декабря 2020 года коэффициент CET1 был на рекордно высоком уровне в 11,9%, что означает 36 млрд долларов капитала выше минимального требования.

🧮 Балансовая стоимость на акцию: $28.72 (+5% г/г)

#IF_отчеты #IF_акции_США #банки

📄 The Goldman Sachs & State Street: Отчетность за 4 кв 2020 г.

🏛 #GS (+2,4% на премаркете), по GAAP:

• Выручка: $11,74 млрд (+17,9% г/г) - лучше прогноза на $1,67 млрд

(выручка за полный 2020г. $44,56 млрд +22% г/г)

• Чистая прибыль: $4,51 млрд (+135% г/г)

($9,46 млрд за 2020 г., +12% г/г)

• EPS: $12,08 (+158% г/г) - лучше прогноза на $4,84

($24,74 за 2020 г., +18% г/г)

• ROE: 21,1% (+87 п.п. г/г), в целом по году 11,1% (+1,1 п.п. г/г)

Резервы на покрытие убытков по кредитам:

$293 млн (-13% г/г), против прогноза $334,5 млн

GS стал № 1 в мире по сделкам M&A

Рекордный вклад от андеррайтинга акций и облигаций.

🧮 Балансовая стоимость на акцию: $236.15 (+8,1% г/г)

🏛 #STT (-1,5% на премаркете), по GAAP:

• Выручка: $2,917 млрд (-4,3% г/г) - лучше прогноза на $100 млн

(выручка за полный 2020г. $9,499 млрд)

• Чистая прибыль: $0,537 млрд (-5% г/г)

($2,42 млрд за 2020 г.)

• EPS: $1,39 (+3% г/г) - хуже прогноза на $0,15

($6,32 за 2020 г.)

• ROE: 8,4% (-60 п.п. г/г)

Резервы на покрытие убытков по кредитам:

$148 млн (-3.3% кв/кв; +62,6% г/г)

Достаточность капитала уровня CET1 по Базель-3:

• 12,3% на конец периода (+6 пп)

AUM $3,467 трлн. (+11% г/г) против консенсуса в $3,306 трлн.

AUC/A $38,791 трн. (+13% г/г)

Рост AUM и AUC/A - за счет чистого притока в ETF и поступлений средств клиентов.

#IF_акции_США #IF_отчеты #банки

🏛 #GS (+2,4% на премаркете), по GAAP:

• Выручка: $11,74 млрд (+17,9% г/г) - лучше прогноза на $1,67 млрд

(выручка за полный 2020г. $44,56 млрд +22% г/г)

• Чистая прибыль: $4,51 млрд (+135% г/г)

($9,46 млрд за 2020 г., +12% г/г)

• EPS: $12,08 (+158% г/г) - лучше прогноза на $4,84

($24,74 за 2020 г., +18% г/г)

• ROE: 21,1% (+87 п.п. г/г), в целом по году 11,1% (+1,1 п.п. г/г)

Резервы на покрытие убытков по кредитам:

$293 млн (-13% г/г), против прогноза $334,5 млн

GS стал № 1 в мире по сделкам M&A

Рекордный вклад от андеррайтинга акций и облигаций.

🧮 Балансовая стоимость на акцию: $236.15 (+8,1% г/г)

🏛 #STT (-1,5% на премаркете), по GAAP:

• Выручка: $2,917 млрд (-4,3% г/г) - лучше прогноза на $100 млн

(выручка за полный 2020г. $9,499 млрд)

• Чистая прибыль: $0,537 млрд (-5% г/г)

($2,42 млрд за 2020 г.)

• EPS: $1,39 (+3% г/г) - хуже прогноза на $0,15

($6,32 за 2020 г.)

• ROE: 8,4% (-60 п.п. г/г)

Резервы на покрытие убытков по кредитам:

$148 млн (-3.3% кв/кв; +62,6% г/г)

Достаточность капитала уровня CET1 по Базель-3:

• 12,3% на конец периода (+6 пп)

AUM $3,467 трлн. (+11% г/г) против консенсуса в $3,306 трлн.

AUC/A $38,791 трн. (+13% г/г)

Рост AUM и AUC/A - за счет чистого притока в ETF и поступлений средств клиентов.

#IF_акции_США #IF_отчеты #банки

📄 Procter & Gamble & Morgan Stanley: Отчетность за 4 кв 2020 г.

🏛 #PG (+2,87% на премаркете), по GAAP:

• Выручка: $19,745 млрд (+8,03% г/г) - лучше прогноза на $500 млн

• Чистая прибыль: $3,854 млрд (+4% г/г)

• EPS: $1,47 (+4% г/г) - лучше прогноза на $0,02

• Дивиденды: $0,7907 (+6% г/г)

Динамика продаж:

+8%, лучше прогноза на 6,4%

Прогноз на 2021 г.:

Рост продаж на 5-6% г/г

Рост скорректированного EPS на 8-10%

Компания рассчитывает в 2021 фин. году выплатить ~ $8 млрд в виде дивидендов и увеличила прогноз по выкупу акций $10 млрд. Всего P&G планирует вернуть акционерам ~$18 млрд.

🏛 #MS (+2,4% на премаркете), по GAAP:

• Выручка: $13,64 млрд (+25,6% г/г) - лучше прогноза на $2,11 млрд

• Чистая прибыль: $3,4 млрд (+45% г/г)

• EPS: $1,81 (+39% г/г) - лучше прогноза на $0,55

• ROE: 14,7% (+34 п.п. г/г)

• Дивиденды: $0,35

На результат текущего года повлияло приобретение финансовой корпорации «E*TRADE», завершившееся 2 октября 2020 года, а также высокие доходы от организации сделок M&A и андеррайтинга.

AUM $781 млрд (+41,5% г/г)

Объявлен выкуп находящихся в обращении обыкновенных акций на сумму до $10 млрд в 2021 году.

#IF_отчеты #IF_акции_США #банки

🏛 #PG (+2,87% на премаркете), по GAAP:

• Выручка: $19,745 млрд (+8,03% г/г) - лучше прогноза на $500 млн

• Чистая прибыль: $3,854 млрд (+4% г/г)

• EPS: $1,47 (+4% г/г) - лучше прогноза на $0,02

• Дивиденды: $0,7907 (+6% г/г)

Динамика продаж:

+8%, лучше прогноза на 6,4%

Прогноз на 2021 г.:

Рост продаж на 5-6% г/г

Рост скорректированного EPS на 8-10%

Компания рассчитывает в 2021 фин. году выплатить ~ $8 млрд в виде дивидендов и увеличила прогноз по выкупу акций $10 млрд. Всего P&G планирует вернуть акционерам ~$18 млрд.

🏛 #MS (+2,4% на премаркете), по GAAP:

• Выручка: $13,64 млрд (+25,6% г/г) - лучше прогноза на $2,11 млрд

• Чистая прибыль: $3,4 млрд (+45% г/г)

• EPS: $1,81 (+39% г/г) - лучше прогноза на $0,55

• ROE: 14,7% (+34 п.п. г/г)

• Дивиденды: $0,35

На результат текущего года повлияло приобретение финансовой корпорации «E*TRADE», завершившееся 2 октября 2020 года, а также высокие доходы от организации сделок M&A и андеррайтинга.

AUM $781 млрд (+41,5% г/г)

Объявлен выкуп находящихся в обращении обыкновенных акций на сумму до $10 млрд в 2021 году.

#IF_отчеты #IF_акции_США #банки