🧑🎄 Рынок облигаций: Итоги 2021 года и перспективы 2022

На фоне других развивающихся стран, российский рынок облигаций сейчас особенно привлекателен для иностранных инвесторов. Но геополитическая напряженность может спутать все карты.

Давайте посмотрим на главные события уже прошедшего года и попробуем заглянуть в год текущий.

Рост инфляции и ужесточение политики Центробанка

Ключевая ставка за год выросла вдвое - с 4,25% до 8,5%. Следующее заседание ЦБ состоится 11 февраля. Любопытно, что на последней неделе декабря Росстат объявил о внесении изменений в методику расчета индекса потребительских цен, и если новая методика “снизит” инфляцию, то уже на ближайшем заседании может прозвучать сигнал о завершении цикла повышения ключевой ставки.

О вероятном сценарии снижения процентных ставок к лету говорят и планы правительства Москвы по размещению народных облигаций. Решение об их выпуске город примет в середине года, хотя изначально планы строились на начало.

Второй сценарий - повышение ключевой ставки в первой половине года до 9-9,5% с последующим ее снижением. Такого сценария придерживаются аналитики Промсвязьбанка.

Не исключен, конечно, и третий путь - продолжение роста инфляции и ключевой ставки.

Как себя чувствуют эмитенты?

В прошлом году мы наблюдали недостаток новых выпусков от эмитентов первого эшелона. Выбирать приходилось из подешевевших старых. В 2021 году крупные игроки стремились переждать время дорогих денег и в наступающем году тенденция может продолжиться.

Сектор ВДО, напротив, демонстрировал стремление занять деньги любой ценой. К концу декабря ставки купонов по новым размещениям зафиксировали отметку в 16,5% (Роял Капитал) и 16,75% (Лайм-Займ). Это может привести возможной череде дефолтов в новом году.

С другой стороны, рынок обогатился новыми именами из реального сектора. В 2021 году на рынке облигаций дебютировали Henderson, Биннофарм, Брусника, re:Store.

Самые яркие впечатления года

Беда пришла откуда не ждали - вопиющим стал случай с ОВК Финанс. Данный кейс ставит под сомнение надежность квазигосударственных компаний, которые ранее казали безрисковыми.

Шокировала всех и Роснано - компания все еще хранит молчание. Известно лишь то, что она обсуждает с кредиторами план реструктуризации долга. Причем, под удар могут попасть именно выпуски с госгарантией.

#IF_облигации_РФ

На фоне других развивающихся стран, российский рынок облигаций сейчас особенно привлекателен для иностранных инвесторов. Но геополитическая напряженность может спутать все карты.

Давайте посмотрим на главные события уже прошедшего года и попробуем заглянуть в год текущий.

Рост инфляции и ужесточение политики Центробанка

Ключевая ставка за год выросла вдвое - с 4,25% до 8,5%. Следующее заседание ЦБ состоится 11 февраля. Любопытно, что на последней неделе декабря Росстат объявил о внесении изменений в методику расчета индекса потребительских цен, и если новая методика “снизит” инфляцию, то уже на ближайшем заседании может прозвучать сигнал о завершении цикла повышения ключевой ставки.

О вероятном сценарии снижения процентных ставок к лету говорят и планы правительства Москвы по размещению народных облигаций. Решение об их выпуске город примет в середине года, хотя изначально планы строились на начало.

Второй сценарий - повышение ключевой ставки в первой половине года до 9-9,5% с последующим ее снижением. Такого сценария придерживаются аналитики Промсвязьбанка.

Не исключен, конечно, и третий путь - продолжение роста инфляции и ключевой ставки.

Как себя чувствуют эмитенты?

В прошлом году мы наблюдали недостаток новых выпусков от эмитентов первого эшелона. Выбирать приходилось из подешевевших старых. В 2021 году крупные игроки стремились переждать время дорогих денег и в наступающем году тенденция может продолжиться.

Сектор ВДО, напротив, демонстрировал стремление занять деньги любой ценой. К концу декабря ставки купонов по новым размещениям зафиксировали отметку в 16,5% (Роял Капитал) и 16,75% (Лайм-Займ). Это может привести возможной череде дефолтов в новом году.

С другой стороны, рынок обогатился новыми именами из реального сектора. В 2021 году на рынке облигаций дебютировали Henderson, Биннофарм, Брусника, re:Store.

Самые яркие впечатления года

Беда пришла откуда не ждали - вопиющим стал случай с ОВК Финанс. Данный кейс ставит под сомнение надежность квазигосударственных компаний, которые ранее казали безрисковыми.

Шокировала всех и Роснано - компания все еще хранит молчание. Известно лишь то, что она обсуждает с кредиторами план реструктуризации долга. Причем, под удар могут попасть именно выпуски с госгарантией.

#IF_облигации_РФ

📚 IF Bonds: подборка постов о видах облигаций

Как и обещали, продолжаем составлять для вас подборки постов на разные темы, которые мы успели раскрыть на нашем канале за полгода его существования.

Облигации бывают разные. Сегодняшняя подборка — об их видах.

Вот тут перечислены основные разновидности облигаций.

А вот список постов об их отдельных видах:

• о муниципальных

• о высокорискованных

• о субординированных

• об облигациях с амортизацией.

А еще мы писали про новомодные ESG-облигации — зеленые и переходные.

Не обошли вниманием и экзотические бумаги — вечные облигации и биткоин-бонды.

А особенно много мы рассказывали про еврооблигации:

• каковы главные минусы и основные принципы инвестирования в эти бумаги,

• на какие виды они делятся

• и как на них заработать.

Более того, мы даже составили собственный топ евробондов!

И, конечно, мы не забыли, что в облигации можно инвестировать через БПИФ и ETF. Поэтому у нас на канале есть материалы про фонды на облигации и портфель из облигационных ETF.

И не забывайте пользоваться хештегами, чтобы быстро находить нужную информацию на нашем канале.

Ну а в следующей подборке мы составим для вас список постов с разбором громких кейсов — от Роснано до Джеффри Гундлаха!

👋 Оставайтесь с IF Bonds!

#IF_библиотека

Как и обещали, продолжаем составлять для вас подборки постов на разные темы, которые мы успели раскрыть на нашем канале за полгода его существования.

Облигации бывают разные. Сегодняшняя подборка — об их видах.

Вот тут перечислены основные разновидности облигаций.

А вот список постов об их отдельных видах:

• о муниципальных

• о высокорискованных

• о субординированных

• об облигациях с амортизацией.

А еще мы писали про новомодные ESG-облигации — зеленые и переходные.

Не обошли вниманием и экзотические бумаги — вечные облигации и биткоин-бонды.

А особенно много мы рассказывали про еврооблигации:

• каковы главные минусы и основные принципы инвестирования в эти бумаги,

• на какие виды они делятся

• и как на них заработать.

Более того, мы даже составили собственный топ евробондов!

И, конечно, мы не забыли, что в облигации можно инвестировать через БПИФ и ETF. Поэтому у нас на канале есть материалы про фонды на облигации и портфель из облигационных ETF.

И не забывайте пользоваться хештегами, чтобы быстро находить нужную информацию на нашем канале.

Ну а в следующей подборке мы составим для вас список постов с разбором громких кейсов — от Роснано до Джеффри Гундлаха!

👋 Оставайтесь с IF Bonds!

#IF_библиотека

📚 IF Bonds: подборка громких кейсов

На нашем канале многие ищут разбор кейсов крупных компаний и целых стран, чтобы понять, что происходит с их облигациями.

Как и обещали, мы сделали для вас подборку наиболее интересных случаев. Всё в одном месте!

Мы следили за эпопеей Роснано:

• рассказали, как компания оказалась на грани дефолта

• выяснили, что госгарантии не всегда спасают

• и убедились, что это еще цветочки

Также мы осветили историю с ОВК Финанс.

"Мусорные" гособлигации тоже от нас не ускользнули — мы писали про бонды Турции и Беларуси.

А чтобы после этих ужастиков вы не решили, что с облигациями вообще лучше не связываться, мы рассказали вдохновляющую историю успеха Джеффри Гундлаха.

И, конечно, дали четкие инструкции, что делать, если случится дефолт или реструктуризация.

И на закуску — составили для вас список полезных ресурсов по долговому рынку.

Дальше — больше! IF Bonds продолжит работать для вас в 2022 году!

✏️ И, кстати, пишите, о чем еще вам интересно узнать. Хоть InvestFuture и не Дед Мороз, постараемся выполнить все пожелания!

#IF_библиотека

На нашем канале многие ищут разбор кейсов крупных компаний и целых стран, чтобы понять, что происходит с их облигациями.

Как и обещали, мы сделали для вас подборку наиболее интересных случаев. Всё в одном месте!

Мы следили за эпопеей Роснано:

• рассказали, как компания оказалась на грани дефолта

• выяснили, что госгарантии не всегда спасают

• и убедились, что это еще цветочки

Также мы осветили историю с ОВК Финанс.

"Мусорные" гособлигации тоже от нас не ускользнули — мы писали про бонды Турции и Беларуси.

А чтобы после этих ужастиков вы не решили, что с облигациями вообще лучше не связываться, мы рассказали вдохновляющую историю успеха Джеффри Гундлаха.

И, конечно, дали четкие инструкции, что делать, если случится дефолт или реструктуризация.

И на закуску — составили для вас список полезных ресурсов по долговому рынку.

Дальше — больше! IF Bonds продолжит работать для вас в 2022 году!

✏️ И, кстати, пишите, о чем еще вам интересно узнать. Хоть InvestFuture и не Дед Мороз, постараемся выполнить все пожелания!

#IF_библиотека

🇰🇿 Облигации Казахстана на фоне протестов

Вот уже три дня в Казахстане не утихают протестные движения. Триггером для выплеска народного недовольства стало резкое повышение стоимости газа в стране.

Несмотря на отставку правительства, протестующие не намерены останавливаться. К данному часу известно, что власти блокируют интернет, а протестующие захватили алма-атинскую резиденцию президента Казахстана.

Подробнее о ситуации в Казахстане читайте в основном канале InvestFuture.

А что с государственными облигациями Казахстана?

На Мосбирже торгуется 7 рублевых выпусков, которые доступны неквалифицированным инвесторам. Эффективная доходность, в зависимости от дюрации, находятся в районе 9-9,5%. Сегодня наблюдается падение цен, но назвать его драматичным нельзя. Различные выпуски теряют в моменте от 0,3% до 2%.

В структуре облигационного долга рублевые выпуски занимают всего 10%, большая часть облигационного госдолга (63%) сосредоточена в долларах США.

Что известно о Казахстане как о заемщике?

Международный кредитный рейтинг на уровне BBB (Fitch). Однако в ближайшее время весьма вероятно снижение. Страна зависима от экспорта природных ископаемых и назвать ее экономику стабильной — тяжело. Однако, как и многие развивающиеся государства, Казахстан далеко не самая закредитованная страна мира. Доля госдолга к ВВП составляет 26,5%.

Мнение аналитиков InvestFuture

📍 В данный момент облигации Казахстана находятся в зоне неопределенности, связанной с возможной сменой власти в стране. Но инвесторы пока не торопятся активно распродавать бумаги, наблюдая за ситуацией.

Казахстан - давний стратегический партнер России. Смена власти может привести и к изменениям в геополитической дружбе. Тем не менее, доля рублевых облигаций в общем госдолге страны не так велика.

📍 Мы рекомендуем не пытаться "поймать дно" и внимательно следить за развитием ситуации.

Вот уже три дня в Казахстане не утихают протестные движения. Триггером для выплеска народного недовольства стало резкое повышение стоимости газа в стране.

Несмотря на отставку правительства, протестующие не намерены останавливаться. К данному часу известно, что власти блокируют интернет, а протестующие захватили алма-атинскую резиденцию президента Казахстана.

Подробнее о ситуации в Казахстане читайте в основном канале InvestFuture.

А что с государственными облигациями Казахстана?

На Мосбирже торгуется 7 рублевых выпусков, которые доступны неквалифицированным инвесторам. Эффективная доходность, в зависимости от дюрации, находятся в районе 9-9,5%. Сегодня наблюдается падение цен, но назвать его драматичным нельзя. Различные выпуски теряют в моменте от 0,3% до 2%.

В структуре облигационного долга рублевые выпуски занимают всего 10%, большая часть облигационного госдолга (63%) сосредоточена в долларах США.

Что известно о Казахстане как о заемщике?

Международный кредитный рейтинг на уровне BBB (Fitch). Однако в ближайшее время весьма вероятно снижение. Страна зависима от экспорта природных ископаемых и назвать ее экономику стабильной — тяжело. Однако, как и многие развивающиеся государства, Казахстан далеко не самая закредитованная страна мира. Доля госдолга к ВВП составляет 26,5%.

Мнение аналитиков InvestFuture

📍 В данный момент облигации Казахстана находятся в зоне неопределенности, связанной с возможной сменой власти в стране. Но инвесторы пока не торопятся активно распродавать бумаги, наблюдая за ситуацией.

Казахстан - давний стратегический партнер России. Смена власти может привести и к изменениям в геополитической дружбе. Тем не менее, доля рублевых облигаций в общем госдолге страны не так велика.

📍 Мы рекомендуем не пытаться "поймать дно" и внимательно следить за развитием ситуации.

💵 Топ облигаций для вложений в 2022 году

За последние две недели на рынке облигаций наблюдается устойчивый рост. Очень дорого сейчас стоят бумаги, которые входили в наши подборки в прошлом году.

Чего ждать дальше?

Сейчас сохраняется неопределенность в отношении дальнейшей судьбы ключевой ставки.

Одна из возможных стратегий в данной ситуации — купить длинный выпуск и зафиксировать высокую доходность на несколько лет. Однако этот выпуск должен принадлежать надёжному эмитенту и не подразумевать никаких оферт, чтобы тот не мог погасить его досрочно.

Таких выпусков на рынке не так много. Мы подготовили для вас топ бумаг надежных эмитентов с разной дюрацией.

1. ЯТЭК-001Р-02 — Якутская топливно-энергетическая компания

• дюрация 2,35

• эффективная доходность 10,44%

• купон 9,15%

• Net Debt/EBITDA 1,5

2. Россети МР-001Р-03 — Россети Московский Регион

• дюрация 1,46

• безотзывная оферта 24/07/2023

• эффективная доходность 10,17%

• купон 5,55%

• Net Debt/EBITDA 1,7

3. Металлоинвест-10-боб — Металлоинвест

• дюрация 3,1

• безотзывная оферта 03/06/2025

• эффективная доходность 9,83%

• купон 5,7%

• Net Debt/EBITDA 0,5

4. Новосибирская Обл-34021-об — облигации Новосибирской области

• дюрация 2,81

• эффективная доходность 9,12%

• купон 5,85%

• отношение долга к доходам бюджета 30,3%

• доля собственных доходов бюджета 65%

5. Москва-26074-об — облигации Москвы

• дюрация 5,1

• эффективная доходность 9,02%

• купон 7,38%

• зеленый

• возможность досрочного погашения: нет

• недостаток выпуска — амортизация 3,68% каждые полгода

Это длинный выпуск, аналог длинных ОФЗ. Москва — первоклассный заемщик, сравнимый по своей надежности с Минфином.

Москва-26074-об — единственный находящийся сейчас в обращении выпуск эмитента. Более того, он «зелёный»: заявленная цель — замена автобусного парка Москвы на электробусы, а также строительство Большой кольцевой линии метро.

Стоит присмотреться

Селектел-001Р-01R — Селектел

• дюрация 1,93

• эффективная доходность 9,64%

• купон 8,5%

Селектел — технологическая компания, предоставляющая услуги дата-центров. Прошлогодний дебютант рынка облигаций. Компания находится на стадии роста. Выручка и прибыль растут. Правда, уровень долга высоковат для эффективной доходности в 9,6%. Net Debt/EBITDA - 2,6. По данной бумаге хотелось бы видеть большую премию за риск. Вывод: к выпуску можно присмотреться, особенно по более выгодной цене.

#IF_стратегия #IF_облигации_РФ

За последние две недели на рынке облигаций наблюдается устойчивый рост. Очень дорого сейчас стоят бумаги, которые входили в наши подборки в прошлом году.

Чего ждать дальше?

Сейчас сохраняется неопределенность в отношении дальнейшей судьбы ключевой ставки.

Одна из возможных стратегий в данной ситуации — купить длинный выпуск и зафиксировать высокую доходность на несколько лет. Однако этот выпуск должен принадлежать надёжному эмитенту и не подразумевать никаких оферт, чтобы тот не мог погасить его досрочно.

Таких выпусков на рынке не так много. Мы подготовили для вас топ бумаг надежных эмитентов с разной дюрацией.

1. ЯТЭК-001Р-02 — Якутская топливно-энергетическая компания

• дюрация 2,35

• эффективная доходность 10,44%

• купон 9,15%

• Net Debt/EBITDA 1,5

2. Россети МР-001Р-03 — Россети Московский Регион

• дюрация 1,46

• безотзывная оферта 24/07/2023

• эффективная доходность 10,17%

• купон 5,55%

• Net Debt/EBITDA 1,7

3. Металлоинвест-10-боб — Металлоинвест

• дюрация 3,1

• безотзывная оферта 03/06/2025

• эффективная доходность 9,83%

• купон 5,7%

• Net Debt/EBITDA 0,5

4. Новосибирская Обл-34021-об — облигации Новосибирской области

• дюрация 2,81

• эффективная доходность 9,12%

• купон 5,85%

• отношение долга к доходам бюджета 30,3%

• доля собственных доходов бюджета 65%

5. Москва-26074-об — облигации Москвы

• дюрация 5,1

• эффективная доходность 9,02%

• купон 7,38%

• зеленый

• возможность досрочного погашения: нет

• недостаток выпуска — амортизация 3,68% каждые полгода

Это длинный выпуск, аналог длинных ОФЗ. Москва — первоклассный заемщик, сравнимый по своей надежности с Минфином.

Москва-26074-об — единственный находящийся сейчас в обращении выпуск эмитента. Более того, он «зелёный»: заявленная цель — замена автобусного парка Москвы на электробусы, а также строительство Большой кольцевой линии метро.

Стоит присмотреться

Селектел-001Р-01R — Селектел

• дюрация 1,93

• эффективная доходность 9,64%

• купон 8,5%

Селектел — технологическая компания, предоставляющая услуги дата-центров. Прошлогодний дебютант рынка облигаций. Компания находится на стадии роста. Выручка и прибыль растут. Правда, уровень долга высоковат для эффективной доходности в 9,6%. Net Debt/EBITDA - 2,6. По данной бумаге хотелось бы видеть большую премию за риск. Вывод: к выпуску можно присмотреться, особенно по более выгодной цене.

#IF_стратегия #IF_облигации_РФ

💸 Конвертируемые облигации: насколько это выгодно?

Облигации, которые можно обменять на акции, называются конвертируемые.

В чем их особенность?

• волатильность значительно выше, чем у классических облигаций

• цены больше зависят от новостей компании и котировок её акций, меньше — от ключевой ставки и инфляции

• падение цены ограничено: инвестор в любом случае получит номинал при погашении

• купон ниже среднерыночного, но обычно присутствует

• такие облигации подойдут тем, кто верит в компанию, но хочет застраховаться от резких скачков котировок

Какие характеристики проверять при покупке?

Во-первых, коэффициент конвертации — количество акций, которые вы получите за одну облигацию.

Во-вторых, цену конвертации. В зарубежной практике это главный показатель: она всегда выше рыночной цены акций на момент размещения облигаций. Это превышение называется “премией за конвертацию”.

Конвертируемые бонды в России

1. Yandex-2025-евро

• Купон 0,75%

• Цена конвертации: $60,0751

Яндекс оставляет за собой право принудительной конвертации облигаций, если после 18.03.2023 стоимость акций превысит 130% цены конвертации. А также если будет конвертировано 85% облигаций от общего объема их эмиссии.

2. Ozon Holdings-2026-евро

• купон 1,88%

• право конвертации в американские депозитарные расписки (ADS)

• цена конвертации $86,648

Эмитент оставляет за собой право досрочно погасить облигации, начиная с 10.03.2024, если рыночная цена акций превысит цену конвертации более чем на 130%, а также если в обращении останется менее 15% от объёма эмиссии.

Конвертируемые бонды в США

• Tesla, 2% 15may2024, USD (Conv.)

• Tesla, 2,375% 15mar2022, USD (Conv.)

Недавно конвертируемые облигации выпустил и криптоторговый банк Galaxy Digital.

Подробный разбор читайте на сайте InvestFuture

#IF_облигации_РФ #IF_облигации_США #IF_образование

Облигации, которые можно обменять на акции, называются конвертируемые.

В чем их особенность?

• волатильность значительно выше, чем у классических облигаций

• цены больше зависят от новостей компании и котировок её акций, меньше — от ключевой ставки и инфляции

• падение цены ограничено: инвестор в любом случае получит номинал при погашении

• купон ниже среднерыночного, но обычно присутствует

• такие облигации подойдут тем, кто верит в компанию, но хочет застраховаться от резких скачков котировок

Какие характеристики проверять при покупке?

Во-первых, коэффициент конвертации — количество акций, которые вы получите за одну облигацию.

Во-вторых, цену конвертации. В зарубежной практике это главный показатель: она всегда выше рыночной цены акций на момент размещения облигаций. Это превышение называется “премией за конвертацию”.

Конвертируемые бонды в России

1. Yandex-2025-евро

• Купон 0,75%

• Цена конвертации: $60,0751

Яндекс оставляет за собой право принудительной конвертации облигаций, если после 18.03.2023 стоимость акций превысит 130% цены конвертации. А также если будет конвертировано 85% облигаций от общего объема их эмиссии.

2. Ozon Holdings-2026-евро

• купон 1,88%

• право конвертации в американские депозитарные расписки (ADS)

• цена конвертации $86,648

Эмитент оставляет за собой право досрочно погасить облигации, начиная с 10.03.2024, если рыночная цена акций превысит цену конвертации более чем на 130%, а также если в обращении останется менее 15% от объёма эмиссии.

Конвертируемые бонды в США

• Tesla, 2% 15may2024, USD (Conv.)

• Tesla, 2,375% 15mar2022, USD (Conv.)

Недавно конвертируемые облигации выпустил и криптоторговый банк Galaxy Digital.

Подробный разбор читайте на сайте InvestFuture

#IF_облигации_РФ #IF_облигации_США #IF_образование

❄️ Облигации утром 10.01.22

Доходность 10-летних трежерис с начала года подскочила с 1,512% до 1,79%. Основная причина — сокращение программы количественного смягчения, о чем еще 15 декабря предупредила ФРС.

Сегодня пройдут переговоры между Россией и США по Украине

12 января – заседание Совета Россия-НАТО

13 января – встреча представителей России и ОБСЕ

Погашения ожидаются всего по 21 выпускам на общую сумму ₽57,98 млрд, включая Нафтатранс плюс-БО-02 (частичное 6,67%, ₽16,68 млн ), Балтийский лизинг-БО-П02 (частичное 15%, ₽600 млн) и Росбанк-1-15-об (частичное 6,25%, 312,5 млн)

Купонные выплаты ожидаются по 128 выпускам облигаций на общую сумму ₽16,7 млрд, включая Транснефть-001Р-02 (купон ₽48,12, 9,65% годовых), Россети Юг-2-боб (купон ₽23,04, 9,24% годовых) и Группа ЛСР-БО-001P-04 (купон ₽21,19, 8,5% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1.7958% ( 0.0303)

🇩🇪 -0.0410% (-0.0120)

🇨🇳 2.8030% ( -0.0270)

🇷🇺 8.4400% (0.0000)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

Доходность 10-летних трежерис с начала года подскочила с 1,512% до 1,79%. Основная причина — сокращение программы количественного смягчения, о чем еще 15 декабря предупредила ФРС.

Сегодня пройдут переговоры между Россией и США по Украине

12 января – заседание Совета Россия-НАТО

13 января – встреча представителей России и ОБСЕ

Погашения ожидаются всего по 21 выпускам на общую сумму ₽57,98 млрд, включая Нафтатранс плюс-БО-02 (частичное 6,67%, ₽16,68 млн ), Балтийский лизинг-БО-П02 (частичное 15%, ₽600 млн) и Росбанк-1-15-об (частичное 6,25%, 312,5 млн)

Купонные выплаты ожидаются по 128 выпускам облигаций на общую сумму ₽16,7 млрд, включая Транснефть-001Р-02 (купон ₽48,12, 9,65% годовых), Россети Юг-2-боб (купон ₽23,04, 9,24% годовых) и Группа ЛСР-БО-001P-04 (купон ₽21,19, 8,5% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1.7958% ( 0.0303)

🇩🇪 -0.0410% (-0.0120)

🇨🇳 2.8030% ( -0.0270)

🇷🇺 8.4400% (0.0000)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

{kind=link}

🔎 Где найти бесплатную информацию по облигациям: 5 источников

Прежде чем купить облигацию, стоит узнать о ней как можно больше. Однако сайты-агрегаторы зачастую требуют деньги за информацию, которую инвестор может найти самостоятельно. Например, за решение о выпуске и проспект эмиссии.

Как правильно искать?

1. Все эмитенты обязаны раскрывать существенную информацию о своей деятельности в интернете, на сайте одного из аккредитованных агентств. Их список всегда можно посмотреть на сайте Центробанка.

Сейчас в списке всего 5 агентств:

• Интерфакс

• Прайм-ТАСС

• AK&M

• СКРИН

• Ассоциация защиты информационных прав инвесторов

2. А ещё эмитент может публиковать информацию на собственном сайте. Там информация тоже должна быть общедоступной и бесплатной.

Обязательному раскрытию подлежат, в том числе:

• эмиссионные документы

• годовая финансовая отчетность и аудиторское заключение к ней

• существенные факты деятельности компании

3. Эмиссионные документы субъекта РФ можно найти на сайте регулирующего органа. Например, Минфина области или Департамента финансов города.

4. Информацию для оценки финансового состояния муниципального заемщика — например, данные о доходах и расходах бюджета — ищите на сайтах Минфина РФ и iMonitoring.

5. Не забываем также и о сайте Мосбиржи: в разделе “Долговой рынок” публикуются новости, существенные факты по облигациям, календарь облигационных выплат и многое другое.

#IF_образование

Прежде чем купить облигацию, стоит узнать о ней как можно больше. Однако сайты-агрегаторы зачастую требуют деньги за информацию, которую инвестор может найти самостоятельно. Например, за решение о выпуске и проспект эмиссии.

Как правильно искать?

1. Все эмитенты обязаны раскрывать существенную информацию о своей деятельности в интернете, на сайте одного из аккредитованных агентств. Их список всегда можно посмотреть на сайте Центробанка.

Сейчас в списке всего 5 агентств:

• Интерфакс

• Прайм-ТАСС

• AK&M

• СКРИН

• Ассоциация защиты информационных прав инвесторов

2. А ещё эмитент может публиковать информацию на собственном сайте. Там информация тоже должна быть общедоступной и бесплатной.

Обязательному раскрытию подлежат, в том числе:

• эмиссионные документы

• годовая финансовая отчетность и аудиторское заключение к ней

• существенные факты деятельности компании

3. Эмиссионные документы субъекта РФ можно найти на сайте регулирующего органа. Например, Минфина области или Департамента финансов города.

4. Информацию для оценки финансового состояния муниципального заемщика — например, данные о доходах и расходах бюджета — ищите на сайтах Минфина РФ и iMonitoring.

5. Не забываем также и о сайте Мосбиржи: в разделе “Долговой рынок” публикуются новости, существенные факты по облигациям, календарь облигационных выплат и многое другое.

#IF_образование

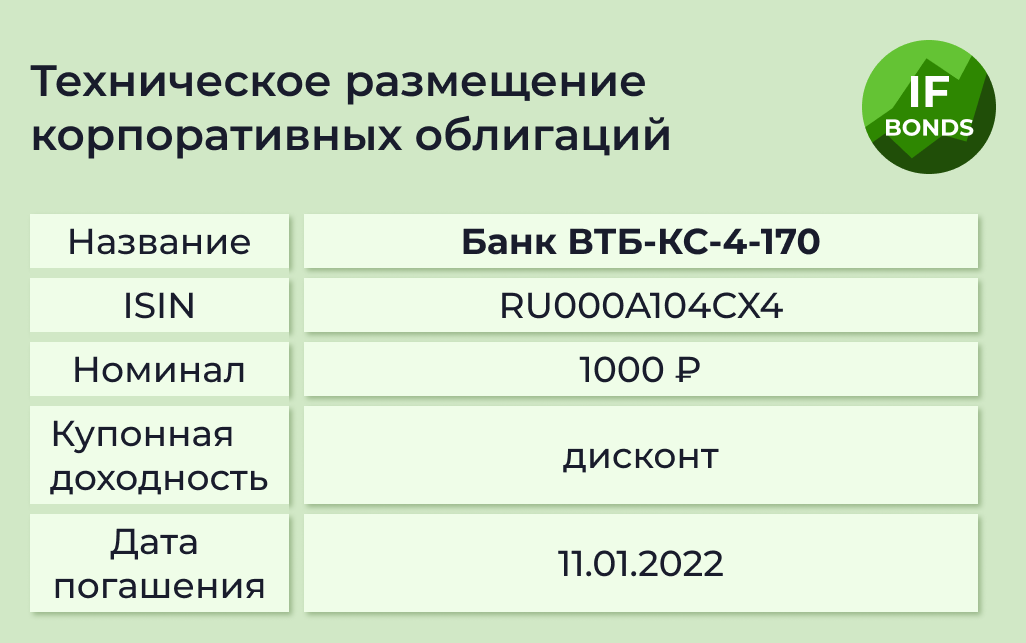

❄️ Облигации утром 11.01.22

Банк Центр-Инвест разместит зеленые облигации на сумму 300 млн руб

ИКС 5 Финанс 1 февраля досрочно погасит выпуск ИКС 5 Финанс-7-боб

Погашения ожидаются всего по 4 выпускам на общую сумму ₽50.12 млрд, включая Банк ВТБ-КС-4-170 (полное, 50 млрд), МСБ-Лизинг-002Р-02-боб (частичное 2,083%, ₽4,17 млн) и СИЛ-001P-02 (частичное 8,33%, ₽20,83 млн)

Купонные выплаты ожидаются по 22 выпускам облигаций на общую сумму ₽2,31 млрд, включая Мостотрест-7-об (купон ₽46,12, 9,25% годовых), СИБУР Холдинг-БО-03 (купон ₽38,15, 7,65% годовых) и Московская Обл-34012-об (купон ₽13,18, 7,05% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1.7604% ( 0.0054)

🇩🇪 -0.0360% (-0.0070)

🇨🇳 2.8000% (0.025)

🇷🇺 8.5800% (0.1400)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

Банк Центр-Инвест разместит зеленые облигации на сумму 300 млн руб

ИКС 5 Финанс 1 февраля досрочно погасит выпуск ИКС 5 Финанс-7-боб

Погашения ожидаются всего по 4 выпускам на общую сумму ₽50.12 млрд, включая Банк ВТБ-КС-4-170 (полное, 50 млрд), МСБ-Лизинг-002Р-02-боб (частичное 2,083%, ₽4,17 млн) и СИЛ-001P-02 (частичное 8,33%, ₽20,83 млн)

Купонные выплаты ожидаются по 22 выпускам облигаций на общую сумму ₽2,31 млрд, включая Мостотрест-7-об (купон ₽46,12, 9,25% годовых), СИБУР Холдинг-БО-03 (купон ₽38,15, 7,65% годовых) и Московская Обл-34012-об (купон ₽13,18, 7,05% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1.7604% ( 0.0054)

🇩🇪 -0.0360% (-0.0070)

🇨🇳 2.8000% (0.025)

🇷🇺 8.5800% (0.1400)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

{kind=link}

💰 Лучшие высокодоходные облигации

Топы надежных эмитентов мы уже составляли. Но что делать, если хочется более высокой доходности? Для инвесторов с высокой толерантность к риску есть вариант — ВДО.

Какие есть эмитенты с ВДО на российском рынке?

Для начала рассмотрим три строительных компании.

Пионер ГК-001Р-06-боб

• эффективная доходность: 12,28%

• купон: 11,75%

• дюрация: 2,9

• кредитный рейтинг: ruA-

• NetDebt/EBITDA: 2

Брусника-002P-01

• эффективная доходность: 11,97%

• купон: 11,85%

• дюрация: 2,57

• кредитный рейтинг: ruBBB+

• NetDebt/EBITDA: 3,7

Джи-групп-002Р-01

• эффективная доходность: 12,21%

• купон: 10,6%

• дюрация: 1,68

• кредитный рейтинг: ruBBB+

• NetDebt/EBITDA: 2,3

Главные риски для этих компаний — отраслевые, для сферы наступают трудные времена.

Автодом-001P-01

• эффективная доходность: 12,49%

• купон: 12,25%

• дюрация: 2,52

• кредитный рейтинг: ruBBB+

• NetDebt/EBITDA: 3,8

Это дебютант долгового рынка. Компания продаёт в Москве и Санкт-Петербурге машины премиум-класса. За 6 месяцев 2021 года выручка выросла в 3 раза по сравнению с аналогичным периодом 2020 года, чистая прибыль — в 4 раза. За счёт этого существенно снизился уровень долговой нагрузки.

Среди рисков — всё ещё высокий уровень долговой нагрузки и снижение доходов населения.

Эмитенты с кредитным рейтингом, но без отчетности МСФО:

• Главторг

• Henderson

• МСБ Лизинг

• Лайф-Стрим

• Некс-Т

• ПКБ

• ФЭС-Агро

• Промомед

Рассмотрим Главторг-БО-01

• эффективная доходность: 15,29%

• купон: 14,5%

• дюрация: 2,41

• кредитный рейтинг: ruBB+

• NetDebt/EBITDA: 3

Главторг занимается торговлей кондитерскими и табачными изделиями, преимущественно в Москве и области. Реализует также соки, варенья, компоты. Выручка компании растет уверенными темпами. По данным на 30 сентября, в 2021 году показатель выручки LTM вырос на 10%.

Риски:

• в структуре долга преобладают краткосрочные обязательства.

• коэффициент быстрой ликвидности чуть ниже 1. Это значит, что оборотные активы компании меньше краткосрочных обязательств.

#IF_облигации_РФ

Топы надежных эмитентов мы уже составляли. Но что делать, если хочется более высокой доходности? Для инвесторов с высокой толерантность к риску есть вариант — ВДО.

Какие есть эмитенты с ВДО на российском рынке?

Для начала рассмотрим три строительных компании.

Пионер ГК-001Р-06-боб

• эффективная доходность: 12,28%

• купон: 11,75%

• дюрация: 2,9

• кредитный рейтинг: ruA-

• NetDebt/EBITDA: 2

Брусника-002P-01

• эффективная доходность: 11,97%

• купон: 11,85%

• дюрация: 2,57

• кредитный рейтинг: ruBBB+

• NetDebt/EBITDA: 3,7

Джи-групп-002Р-01

• эффективная доходность: 12,21%

• купон: 10,6%

• дюрация: 1,68

• кредитный рейтинг: ruBBB+

• NetDebt/EBITDA: 2,3

Главные риски для этих компаний — отраслевые, для сферы наступают трудные времена.

Автодом-001P-01

• эффективная доходность: 12,49%

• купон: 12,25%

• дюрация: 2,52

• кредитный рейтинг: ruBBB+

• NetDebt/EBITDA: 3,8

Это дебютант долгового рынка. Компания продаёт в Москве и Санкт-Петербурге машины премиум-класса. За 6 месяцев 2021 года выручка выросла в 3 раза по сравнению с аналогичным периодом 2020 года, чистая прибыль — в 4 раза. За счёт этого существенно снизился уровень долговой нагрузки.

Среди рисков — всё ещё высокий уровень долговой нагрузки и снижение доходов населения.

Эмитенты с кредитным рейтингом, но без отчетности МСФО:

• Главторг

• Henderson

• МСБ Лизинг

• Лайф-Стрим

• Некс-Т

• ПКБ

• ФЭС-Агро

• Промомед

Рассмотрим Главторг-БО-01

• эффективная доходность: 15,29%

• купон: 14,5%

• дюрация: 2,41

• кредитный рейтинг: ruBB+

• NetDebt/EBITDA: 3

Главторг занимается торговлей кондитерскими и табачными изделиями, преимущественно в Москве и области. Реализует также соки, варенья, компоты. Выручка компании растет уверенными темпами. По данным на 30 сентября, в 2021 году показатель выручки LTM вырос на 10%.

Риски:

• в структуре долга преобладают краткосрочные обязательства.

• коэффициент быстрой ликвидности чуть ниже 1. Это значит, что оборотные активы компании меньше краткосрочных обязательств.

#IF_облигации_РФ

❄️ Облигации утром 12.01.22

Минфин сегодня проведет аукционы по размещению ОФЗ-26237-ПД и ОФЗ-52004-ИН

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Новосибирский завод резки металла (НЗРМ)

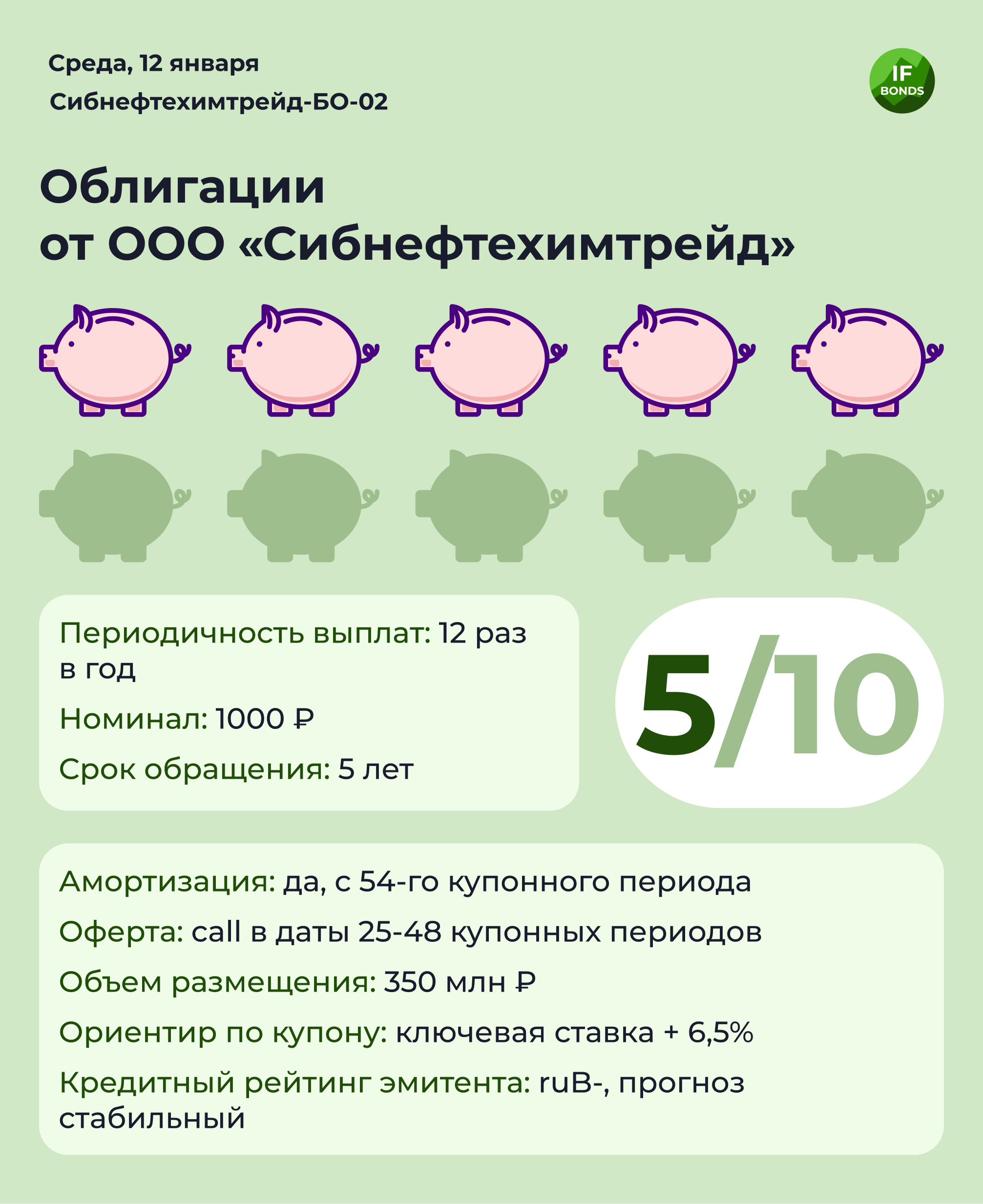

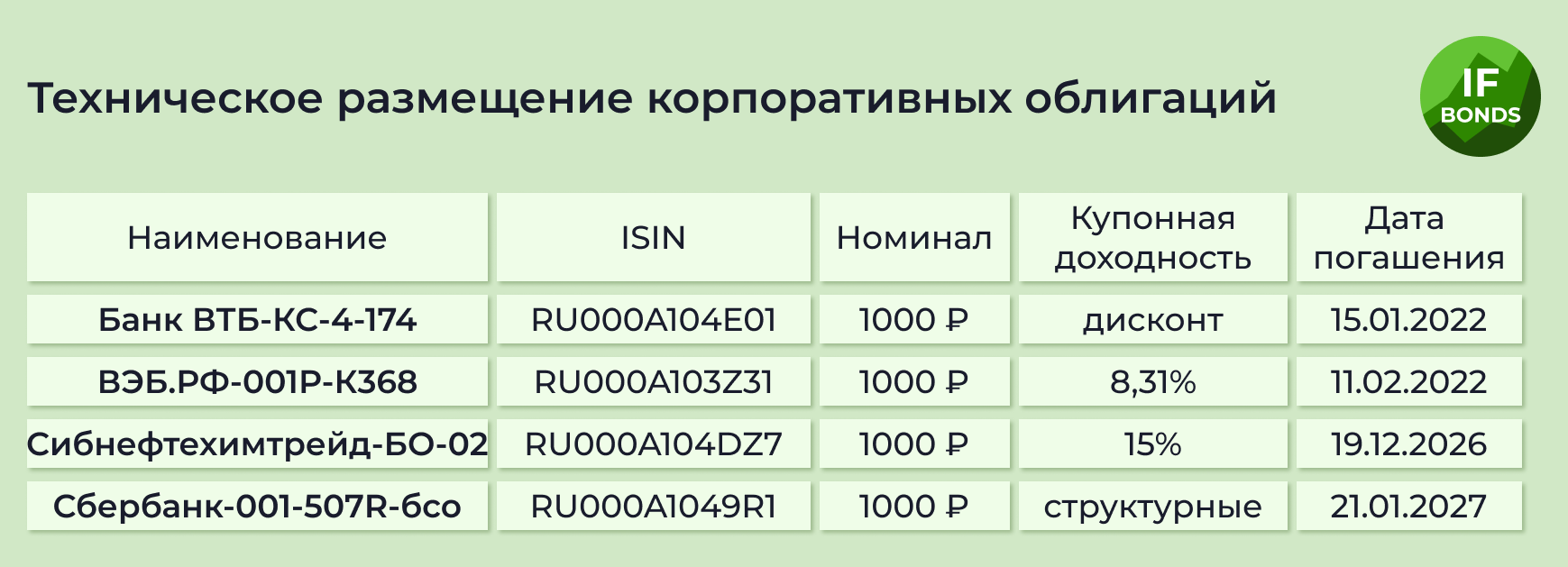

Сбор заявок: Сибнефтехимтрейд планирует открыть книгу заявок по Сибнефтехимтрейд-БО-02 (объем 350 млн, ориентир по купону ключевая ставка + 6,5%)

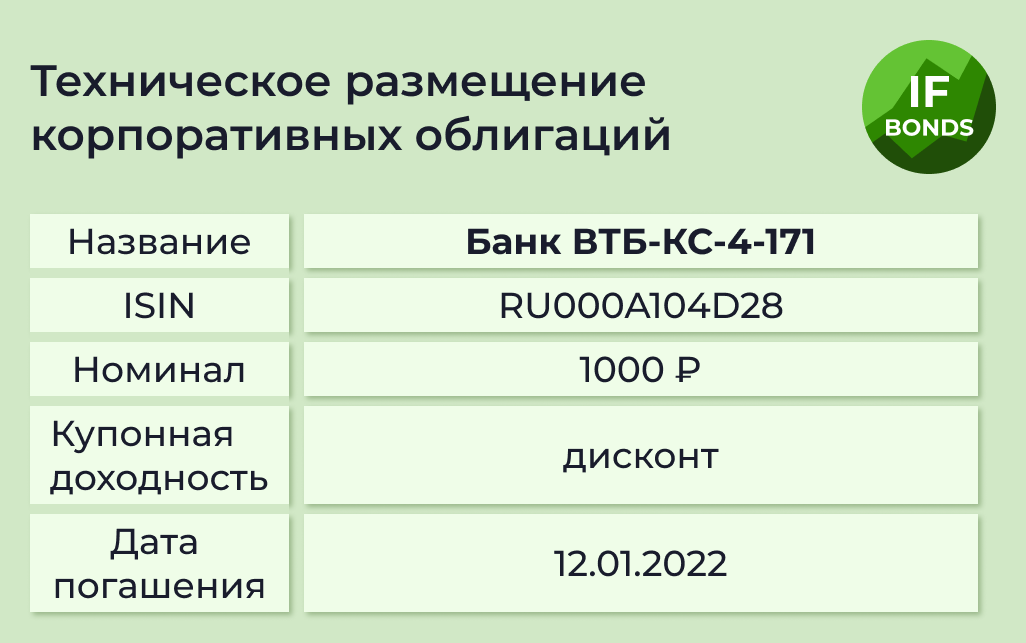

Погашения ожидаются по 2 выпускам на общую сумму ₽325 млрд: Банк ВТБ-КС-4-171 (полное, ₽25 млрд) и КОБР-50-об (полное, ₽300 млрд)

Купонные выплаты ожидаются по 14 выпускам облигаций на общую сумму ₽1,91 млрд, включая ОГК-2-002Р-01 (купон ₽28,67, 5,75% годовых), НижегородОбл-35011-об (купон ₽12,78, 10,25% годовых) и ИСКЧ-1-боб (купон ₽26,8,10,75% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1.7304% (-0.0246)

🇩🇪 -0.0320% (0.0040)

🇨🇳 2.7970% (-0.0120)

🇷🇺 8.6700% (0.0900)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

Минфин сегодня проведет аукционы по размещению ОФЗ-26237-ПД и ОФЗ-52004-ИН

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Новосибирский завод резки металла (НЗРМ)

Сбор заявок: Сибнефтехимтрейд планирует открыть книгу заявок по Сибнефтехимтрейд-БО-02 (объем 350 млн, ориентир по купону ключевая ставка + 6,5%)

Погашения ожидаются по 2 выпускам на общую сумму ₽325 млрд: Банк ВТБ-КС-4-171 (полное, ₽25 млрд) и КОБР-50-об (полное, ₽300 млрд)

Купонные выплаты ожидаются по 14 выпускам облигаций на общую сумму ₽1,91 млрд, включая ОГК-2-002Р-01 (купон ₽28,67, 5,75% годовых), НижегородОбл-35011-об (купон ₽12,78, 10,25% годовых) и ИСКЧ-1-боб (купон ₽26,8,10,75% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1.7304% (-0.0246)

🇩🇪 -0.0320% (0.0040)

🇨🇳 2.7970% (-0.0120)

🇷🇺 8.6700% (0.0900)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

{kind=link}

💸 Размещение облигаций Сибнефтехимтрейд-БО-02

ООО “Сибнефтехимтрейд” (Тюмень) готовит новый выпуск облигаций — Сибнефтехимтрейд-БО-02. Агентом по размещению выступает Среднеуральский брокерский центр.

В обращении у компании уже есть один выпуск облигаций: Сибнефтехимтрейд-БО-01.

Основные параметры нового выпуска

Объем размещения: ₽350 млн

Номинал: ₽1000

Срок обращения: 5 лет

Количество выплат в год: 12

Амортизация: с 54-го купонного периода

Оферта: call в даты 25-48 купонных периодов

Ориентир по купону: ключевая ставка + 6,5%

Кредитный рейтинг эмитента: ruB-, прогноз стабильный

Об эмитенте

Компания Сибнефтехимтрейд создана в 2006 году. Это нефтетрейдер, который занимается реализацией и транспортировкой горюче-смазочных материалов. 80% выручки формируется за счет продажи дизельного топлива. На долю оптовых продаж приходится 94% выручки.

Эмитент лидирует на рынке в Уральском федеральном округе, а также занимает прочные позиции в Тюменской области.

Клиентская база компании хорошо диверсифицирована и насчитывает более 2000 предприятий.

Финансовые показатели

В 2019-2020 годах у компании наблюдалась просадка по выручке и прибыли, но в прошлом году ей удалось ее отыграть. По состоянию на конец 3 квартала 2021 года выручка Сибнефтехимтрейда за 12 месяцев выросла на 16% год к году, а чистая прибыль увеличилась почти вдвое.

В силу высокой конкуренции в секторе маржинальность бизнеса у компании довольно низкая. Рентабельность по чистой прибыли — всего 0,55%, а рентабельность собственного капитала (ROE) — 23%.

На 30 сентября 2021 года Чистый долг/EBITDA составлял 5,1. Коэффициент быстрой ликвидности равен 1, то есть в рамках нормы.

77% долга компании составляют краткосрочные обязательства. С помощью выпуска долгосрочных облигаций компания хочет избавиться от перекоса в сторону краткосрочных кредитов. Сейчас основными кредиторами эмитента выступают ВТБ и Альфа-Банк.

Мнение аналитиков InvestFuture

📍Мы относим облигации Сибнефтехимтрейда к категории высокорискованных.

📍Основные риски эмитента — большая долговая нагрузка, высокий уровень конкуренции в отрасли, низкая маржинальность бизнеса, невысокий кредитный рейтинг, слабый уровень раскрытия информации (компания представляет отчетность только по РСБУ).

📍Из позитивных моментов отметим положительную динамику выручки и прибыли по итогам первых 9 месяцев 2021 года и диверсифицированную базу клиентов и поставщиков.

📍Плюсы выпуска — высокая доходность и плавающий купон с привязкой к ключевой ставке ЦБ.

#IF_Рейтинг #IF_стратегия #IF_облигации_РФ #IF_мусор #IF_корп_облигации

ООО “Сибнефтехимтрейд” (Тюмень) готовит новый выпуск облигаций — Сибнефтехимтрейд-БО-02. Агентом по размещению выступает Среднеуральский брокерский центр.

В обращении у компании уже есть один выпуск облигаций: Сибнефтехимтрейд-БО-01.

Основные параметры нового выпуска

Объем размещения: ₽350 млн

Номинал: ₽1000

Срок обращения: 5 лет

Количество выплат в год: 12

Амортизация: с 54-го купонного периода

Оферта: call в даты 25-48 купонных периодов

Ориентир по купону: ключевая ставка + 6,5%

Кредитный рейтинг эмитента: ruB-, прогноз стабильный

Об эмитенте

Компания Сибнефтехимтрейд создана в 2006 году. Это нефтетрейдер, который занимается реализацией и транспортировкой горюче-смазочных материалов. 80% выручки формируется за счет продажи дизельного топлива. На долю оптовых продаж приходится 94% выручки.

Эмитент лидирует на рынке в Уральском федеральном округе, а также занимает прочные позиции в Тюменской области.

Клиентская база компании хорошо диверсифицирована и насчитывает более 2000 предприятий.

Финансовые показатели

В 2019-2020 годах у компании наблюдалась просадка по выручке и прибыли, но в прошлом году ей удалось ее отыграть. По состоянию на конец 3 квартала 2021 года выручка Сибнефтехимтрейда за 12 месяцев выросла на 16% год к году, а чистая прибыль увеличилась почти вдвое.

В силу высокой конкуренции в секторе маржинальность бизнеса у компании довольно низкая. Рентабельность по чистой прибыли — всего 0,55%, а рентабельность собственного капитала (ROE) — 23%.

На 30 сентября 2021 года Чистый долг/EBITDA составлял 5,1. Коэффициент быстрой ликвидности равен 1, то есть в рамках нормы.

77% долга компании составляют краткосрочные обязательства. С помощью выпуска долгосрочных облигаций компания хочет избавиться от перекоса в сторону краткосрочных кредитов. Сейчас основными кредиторами эмитента выступают ВТБ и Альфа-Банк.

Мнение аналитиков InvestFuture

📍Мы относим облигации Сибнефтехимтрейда к категории высокорискованных.

📍Основные риски эмитента — большая долговая нагрузка, высокий уровень конкуренции в отрасли, низкая маржинальность бизнеса, невысокий кредитный рейтинг, слабый уровень раскрытия информации (компания представляет отчетность только по РСБУ).

📍Из позитивных моментов отметим положительную динамику выручки и прибыли по итогам первых 9 месяцев 2021 года и диверсифицированную базу клиентов и поставщиков.

📍Плюсы выпуска — высокая доходность и плавающий купон с привязкой к ключевой ставке ЦБ.

#IF_Рейтинг #IF_стратегия #IF_облигации_РФ #IF_мусор #IF_корп_облигации

{kind=link}

❄️ Облигации утром 13.01.22

Инфляция в России за 2021 год составила 8,39%, продуктовая - 10,62%

Инфляция в США за 2021 год составила 7% - максимум с 1982 г.

Геополитика: переговоры России и НАТО завершились ничем - возрастают риски санкционной риторики. Сегодня состоится встреча представителей России и ОБСЕ

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Новосибирский завод резки металла (НЗРМ)

Сбор заявок сегодня пройдет по Сибнефтехимтрейд-БО-02 - разбор эмитента смотрите в посте

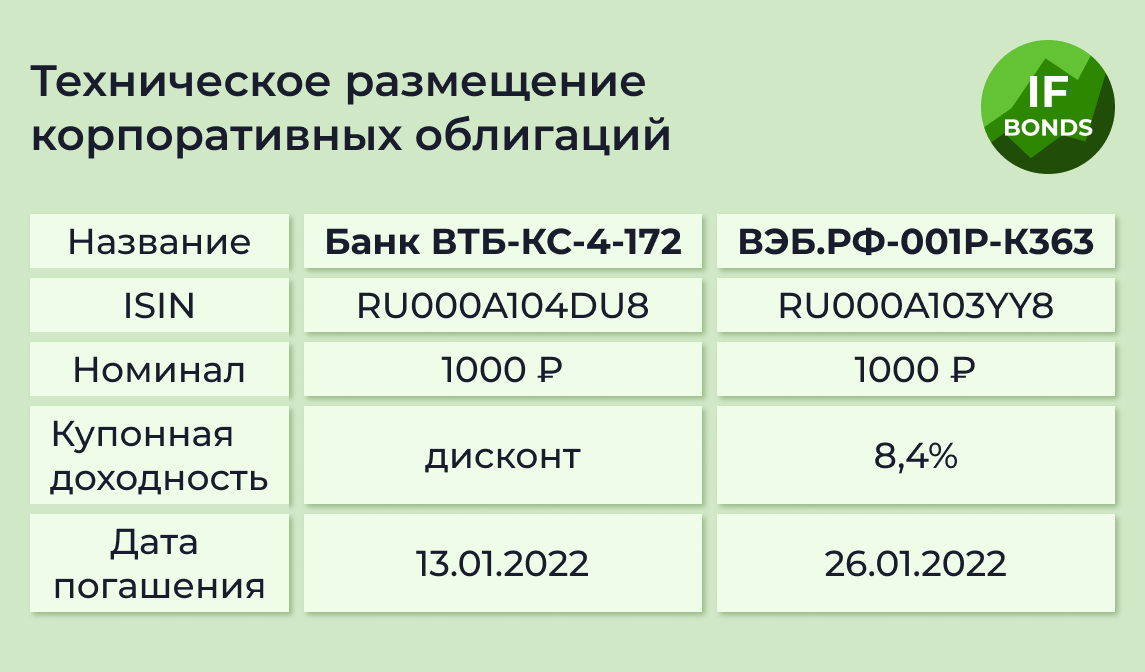

Погашения ожидаются по 2 выпускам на общую сумму ₽55 млрд: Банк ВТБ-КС-4-172 (полное, ₽50 млрд) и БанкФК Открытие-7-боб (полное, ₽5 млрд)

Купонные выплаты ожидаются по 8 выпускам облигаций на общую сумму ₽886 млн, включая ГазпромКапитал-БО-001Р-02 (купон ₽38,39, 7,8% годовых), КрасноярскийКрай-35015-об (купон ₽11,3, 7,64% годовых) и Роял Капитал-БО-П04 (купон ₽34,9, 14% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1.7411% (-0.0106)

🇩🇪 -0.0540% (0.0030)

🇨🇳 2.7930% (-0.0070)

🇷🇺 8.7200% (0.0300)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

Инфляция в России за 2021 год составила 8,39%, продуктовая - 10,62%

Инфляция в США за 2021 год составила 7% - максимум с 1982 г.

Геополитика: переговоры России и НАТО завершились ничем - возрастают риски санкционной риторики. Сегодня состоится встреча представителей России и ОБСЕ

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Новосибирский завод резки металла (НЗРМ)

Сбор заявок сегодня пройдет по Сибнефтехимтрейд-БО-02 - разбор эмитента смотрите в посте

Погашения ожидаются по 2 выпускам на общую сумму ₽55 млрд: Банк ВТБ-КС-4-172 (полное, ₽50 млрд) и БанкФК Открытие-7-боб (полное, ₽5 млрд)

Купонные выплаты ожидаются по 8 выпускам облигаций на общую сумму ₽886 млн, включая ГазпромКапитал-БО-001Р-02 (купон ₽38,39, 7,8% годовых), КрасноярскийКрай-35015-об (купон ₽11,3, 7,64% годовых) и Роял Капитал-БО-П04 (купон ₽34,9, 14% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1.7411% (-0.0106)

🇩🇪 -0.0540% (0.0030)

🇨🇳 2.7930% (-0.0070)

🇷🇺 8.7200% (0.0300)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

{kind=link}

Аукционы Минфина: как они работают и можно ли в них поучаствовать?

Об ОФЗ знают даже те, кто не занимается инвестициями. Однако мало кто понимает, как именно происходит их размещение.

Театр начинается с вешалки, а эмиссия ОФЗ — с плана! Инициатива о выпуске облигаций исходит от правительства, но непосредственным размещением и обслуживанием занимается Минфин.

Ведомство публикует на своем сайте график аукционов и информацию об объемах средств, которые планируется привлечь.

Какие выпуски размещаются?

Чаще всего никаких новых выпусков Минфин не предлагает, а осуществляет допэмиссию уже имеющихся. Накануне аукциона ведомство публикует информационное сообщение, в котором указывает выпуски, которые на нем будут предложены.

Так как ставку купона по старым выпускам уже не изменить, то доходность по ним регулируется с помощью премии или дисконта к цене облигации.

Когда проводятся аукционы?

Аукционы всегда проходят по средам. Или не проходят… Да, Минфин может отменить проведение аукциона, если посчитает, что сложившаяся на рынке конъюнктура невыгодна.

А где все это происходит?

На Московской бирже, в специальной торговой системе.

Кто может принять участие в аукционе?

Теоретически никаких ограничений нет.

А практически? Минимальный лот — это десятки миллионов рублей, поэтому принять участие в аукционе могут только крупные институциональные инвесторы — банки и фонды. Причем не только отечественные, но и зарубежные.

В целом, сильное влияние на динамику цен ОФЗ оказывают крупные иностранные инвесторы. По данным Минфина, доля нерезидентов в о объеме выпусков ОФЗ составляет порядка 20%.

В 2021 году США ввели санкции против российского госдолга. Теперь американским финансовым учреждениям нельзя покупать ОФЗ при их первичном размещении, т.е. нельзя участвовать в аукционах Минфина. На вторичный рынок запрет пока не распространяется, но ситуация может измениться.

Как проходит аукцион?

Участники через систему Мосбиржи подают свои заявки.

Можно подать конкурентную заявку — в ней указываются желаемые объем и цена. По сути, это аналог привычных нам лимитных заявок.

Второй тип заявок — неконкурентные, в них указывается только объем. Исполняются они по средневзвешенной цене всех заявок аукциона. По результатам сбора заявок Минфин определяет цену отсечения — минимальную цену исполнения заявки.

Если я не могу принять участие в аукционе, зачем мне все это?

👉 А вот об этом читайте по ссылке на сайте InvestFuture!

Там мы рассказываем, как анализировать итоги аукционов ОФЗ и какую важную информацию из них можно извлечь.

#IF_ОФЗ #IF_облигации_РФ #IF_образование

Об ОФЗ знают даже те, кто не занимается инвестициями. Однако мало кто понимает, как именно происходит их размещение.

Театр начинается с вешалки, а эмиссия ОФЗ — с плана! Инициатива о выпуске облигаций исходит от правительства, но непосредственным размещением и обслуживанием занимается Минфин.

Ведомство публикует на своем сайте график аукционов и информацию об объемах средств, которые планируется привлечь.

Какие выпуски размещаются?

Чаще всего никаких новых выпусков Минфин не предлагает, а осуществляет допэмиссию уже имеющихся. Накануне аукциона ведомство публикует информационное сообщение, в котором указывает выпуски, которые на нем будут предложены.

Так как ставку купона по старым выпускам уже не изменить, то доходность по ним регулируется с помощью премии или дисконта к цене облигации.

Когда проводятся аукционы?

Аукционы всегда проходят по средам. Или не проходят… Да, Минфин может отменить проведение аукциона, если посчитает, что сложившаяся на рынке конъюнктура невыгодна.

А где все это происходит?

На Московской бирже, в специальной торговой системе.

Кто может принять участие в аукционе?

Теоретически никаких ограничений нет.

А практически? Минимальный лот — это десятки миллионов рублей, поэтому принять участие в аукционе могут только крупные институциональные инвесторы — банки и фонды. Причем не только отечественные, но и зарубежные.

В целом, сильное влияние на динамику цен ОФЗ оказывают крупные иностранные инвесторы. По данным Минфина, доля нерезидентов в о объеме выпусков ОФЗ составляет порядка 20%.

В 2021 году США ввели санкции против российского госдолга. Теперь американским финансовым учреждениям нельзя покупать ОФЗ при их первичном размещении, т.е. нельзя участвовать в аукционах Минфина. На вторичный рынок запрет пока не распространяется, но ситуация может измениться.

Как проходит аукцион?

Участники через систему Мосбиржи подают свои заявки.

Можно подать конкурентную заявку — в ней указываются желаемые объем и цена. По сути, это аналог привычных нам лимитных заявок.

Второй тип заявок — неконкурентные, в них указывается только объем. Исполняются они по средневзвешенной цене всех заявок аукциона. По результатам сбора заявок Минфин определяет цену отсечения — минимальную цену исполнения заявки.

Если я не могу принять участие в аукционе, зачем мне все это?

👉 А вот об этом читайте по ссылке на сайте InvestFuture!

Там мы рассказываем, как анализировать итоги аукционов ОФЗ и какую важную информацию из них можно извлечь.

#IF_ОФЗ #IF_облигации_РФ #IF_образование

❄️ Облигации утром 14.01.22

Индекс RGBI вчера пробил отметку минимума последних трех лет

МТС-Банк выпустит субординированные облигации на сумму ₽3 млрд

Геополитика: ЕС продлил действующие в отношении России экономические санкции до 31 июля 2022 года. Сенаторы США вчера представили новый законопроект санкций против России. Под удар могут попасть 12 эмитентов: Сбербанк, ВТБ, Газпромбанк, ВЭБ, Россельхозбанк, РФПИ, Московский кредитный банк, Альфа-банк, ФК Открытие, Промсвязьбанк, Совкомбанк, Транскапиталбанк

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Новосибирский завод резки металла (НЗРМ)

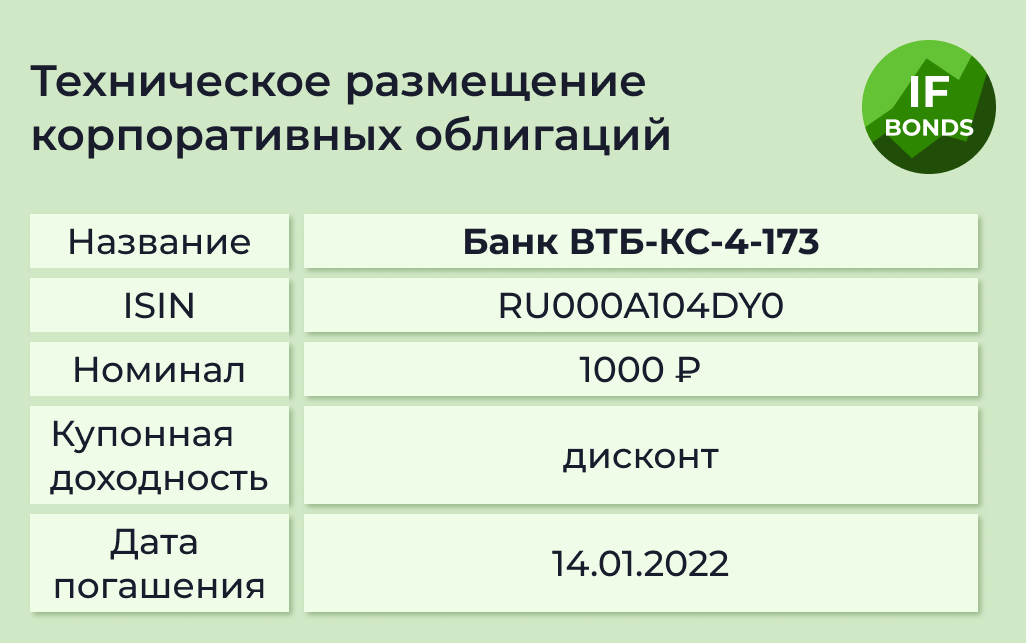

Погашения ожидаются по 2 выпускам на общую сумму ₽70 млрд: Банк ВТБ-КС-4-173 (полное, ₽50 млрд) и ВЭБ.РФ-001Р-К365 (полное, ₽20 млрд)

Купонные выплаты ожидаются по 17 выпускам облигаций на общую сумму ₽2,5 млрд, включая ФСК ЕЭС-3-боб (купон ₽19,32, 7,75% годовых), ОКЕЙ-001P-02 (купон ₽23,31, 9,35% годовых) и Курская область-35001-об (купон ₽11,91, 7,96% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,7238% (0,0232)

🇩🇪 -0,0890% (-0,0030)

🇨🇳 2,7880% (-0,0060)

🇷🇺 9,0100% (0,2900)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

Индекс RGBI вчера пробил отметку минимума последних трех лет

МТС-Банк выпустит субординированные облигации на сумму ₽3 млрд

Геополитика: ЕС продлил действующие в отношении России экономические санкции до 31 июля 2022 года. Сенаторы США вчера представили новый законопроект санкций против России. Под удар могут попасть 12 эмитентов: Сбербанк, ВТБ, Газпромбанк, ВЭБ, Россельхозбанк, РФПИ, Московский кредитный банк, Альфа-банк, ФК Открытие, Промсвязьбанк, Совкомбанк, Транскапиталбанк

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Новосибирский завод резки металла (НЗРМ)

Погашения ожидаются по 2 выпускам на общую сумму ₽70 млрд: Банк ВТБ-КС-4-173 (полное, ₽50 млрд) и ВЭБ.РФ-001Р-К365 (полное, ₽20 млрд)

Купонные выплаты ожидаются по 17 выпускам облигаций на общую сумму ₽2,5 млрд, включая ФСК ЕЭС-3-боб (купон ₽19,32, 7,75% годовых), ОКЕЙ-001P-02 (купон ₽23,31, 9,35% годовых) и Курская область-35001-об (купон ₽11,91, 7,96% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,7238% (0,0232)

🇩🇪 -0,0890% (-0,0030)

🇨🇳 2,7880% (-0,0060)

🇷🇺 9,0100% (0,2900)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

{kind=link}

🧐 Облигации с повышенным риском. Что такое ВДО?

ВДО расшифровывается как “высокодоходные облигации”, и, как бы странно ни звучало, для рынка облигаций звание “ВДО” — не комплимент. Там где высока доходность, риски тоже велики.

Как же отличить ВДО от обычных облигаций?

1. Высокая доходность

Тут все просто - ставка купона при размещении превышает ключевую ставку на 5%. На вторичном рынке ориентируемся на уровень эффективной доходности.

2. Низкий кредитный рейтинг

За рубежом к ВДО принято относить бумаги с кредитным рейтингом ниже BBB-/Baa3 по международной шкале S&P, Fitch, Moody’s.

У большей части российских эмитентов рейтинги от отечественных агентств, поэтому здесь важно знать две вещи. Во-первых, бумаги с рейтингом ниже ruAAA уже считаются высокорисковыми. Во-вторых, на сайте Мосбиржи есть раздел “Сектор повышенного инвестиционного риска”, куда вносятся все ВДО.

3. Объем эмиссии меньше 2 млрд руб

Причем тут объемы? Объем влияет на уровень листинга. Чем меньше объем выпуска, тем меньше в нем институциональных инвесторов, ведь если объем эмиссии невелик, то крупный инвестор рискует выкупить значительную его долю и застрять в бумагах до погашения, без возможности их продажи.

4. Организатор размещения

Рэнкинги крупнейших организаторов можно посмотреть, например, здесь.

Лидерами размещений ВДО являются: Иволга Капитал, Универ Капитал, ИК Фридом Финанс, Совкомбанк, ИБ Синара, BCS Global Markets.

5. Выпуск имеет поручительство Корпорации МСП или в организации выпуска принимает участие МСП Банк

Корпорация МСП – это федеральный институт поддержки малого и среднего предпринимательства. Варианты поддержки при выпуске облигаций могут быть следующие: компенсация затрат на организацию выпуска, выплату купонов, поручительство. Поэтому, для небольших эмитентов наличие такой поддержки — скорее плюс.

📍 Консервативному инвестору от ВДО лучше держаться подальше, но если они вас так и манят, то важно помнить о двух вещах:

• Необходимо ограничивать долю ВДО в портфеле, например, до 10% от всего объема облигаций.

• Диверсификация. Покупайте несколько выпусков разных эмитентов, чтобы снизить риск дефолта каждого из них.

Подробнее читайте на сайте

#IF_образование

ВДО расшифровывается как “высокодоходные облигации”, и, как бы странно ни звучало, для рынка облигаций звание “ВДО” — не комплимент. Там где высока доходность, риски тоже велики.

Как же отличить ВДО от обычных облигаций?

1. Высокая доходность

Тут все просто - ставка купона при размещении превышает ключевую ставку на 5%. На вторичном рынке ориентируемся на уровень эффективной доходности.

2. Низкий кредитный рейтинг

За рубежом к ВДО принято относить бумаги с кредитным рейтингом ниже BBB-/Baa3 по международной шкале S&P, Fitch, Moody’s.

У большей части российских эмитентов рейтинги от отечественных агентств, поэтому здесь важно знать две вещи. Во-первых, бумаги с рейтингом ниже ruAAA уже считаются высокорисковыми. Во-вторых, на сайте Мосбиржи есть раздел “Сектор повышенного инвестиционного риска”, куда вносятся все ВДО.

3. Объем эмиссии меньше 2 млрд руб

Причем тут объемы? Объем влияет на уровень листинга. Чем меньше объем выпуска, тем меньше в нем институциональных инвесторов, ведь если объем эмиссии невелик, то крупный инвестор рискует выкупить значительную его долю и застрять в бумагах до погашения, без возможности их продажи.

4. Организатор размещения

Рэнкинги крупнейших организаторов можно посмотреть, например, здесь.

Лидерами размещений ВДО являются: Иволга Капитал, Универ Капитал, ИК Фридом Финанс, Совкомбанк, ИБ Синара, BCS Global Markets.

5. Выпуск имеет поручительство Корпорации МСП или в организации выпуска принимает участие МСП Банк

Корпорация МСП – это федеральный институт поддержки малого и среднего предпринимательства. Варианты поддержки при выпуске облигаций могут быть следующие: компенсация затрат на организацию выпуска, выплату купонов, поручительство. Поэтому, для небольших эмитентов наличие такой поддержки — скорее плюс.

📍 Консервативному инвестору от ВДО лучше держаться подальше, но если они вас так и манят, то важно помнить о двух вещах:

• Необходимо ограничивать долю ВДО в портфеле, например, до 10% от всего объема облигаций.

• Диверсификация. Покупайте несколько выпусков разных эмитентов, чтобы снизить риск дефолта каждого из них.

Подробнее читайте на сайте

#IF_образование