IF Bonds — Облигации РФ pinned «Всем привет, на связи команда @investfuture✌️ Давайте начистоту. До недавнего времени мы не думали, что тема облигаций вам интересна. Мы затрагивали ее по касательной, но никогда не разбирали подробно. А потом Кира задала вопрос на Ютубе: нужен ли контент…»

📄 Что такое облигации и чем они лучше других инструментов?

Вводим в курс дела. Облигация - долговая ценная бумага, которая даёт вам право на получение фиксированного процентного дохода. Фактически, вы становитесь кредитором организации или государства. Таким образом, у инвестора есть два способа получения прибыли: разница между ценой покупки и продажи/погашения и купонный доход.

⚖️ Чем облигации могут быть лучше акций?

• Меньше риски невыплаты. Дивиденды могут отменить из-за изменения стратегии компании или в виду любого другого фактора. А выплаты по облигациям - это конкретная задекларированная обязанность эмитента.

• Меньше волатильность. Акции могут летать в разные стороны из-за любых новостей и настроений участников рынка. Стоимость облигаций в большинстве случаев зависит только от двух факторов: процентные ставки в стране и риск банкротства организации.

• Предсказуемость выплат. В большинстве облигаций присутствует заранее установленный купон, либо четко прописанные условия расчета.

• Периодичность выплат. Многие облигации выплачивают купоны ежеквартально или даже ежемесячно.

• Ограниченный срок обращения. В конце срока обращения облигации инвестор получает номинал облигации, ему возвращается вложенная сумма.

#IF_образование

Вводим в курс дела. Облигация - долговая ценная бумага, которая даёт вам право на получение фиксированного процентного дохода. Фактически, вы становитесь кредитором организации или государства. Таким образом, у инвестора есть два способа получения прибыли: разница между ценой покупки и продажи/погашения и купонный доход.

⚖️ Чем облигации могут быть лучше акций?

• Меньше риски невыплаты. Дивиденды могут отменить из-за изменения стратегии компании или в виду любого другого фактора. А выплаты по облигациям - это конкретная задекларированная обязанность эмитента.

• Меньше волатильность. Акции могут летать в разные стороны из-за любых новостей и настроений участников рынка. Стоимость облигаций в большинстве случаев зависит только от двух факторов: процентные ставки в стране и риск банкротства организации.

• Предсказуемость выплат. В большинстве облигаций присутствует заранее установленный купон, либо четко прописанные условия расчета.

• Периодичность выплат. Многие облигации выплачивают купоны ежеквартально или даже ежемесячно.

• Ограниченный срок обращения. В конце срока обращения облигации инвестор получает номинал облигации, ему возвращается вложенная сумма.

#IF_образование

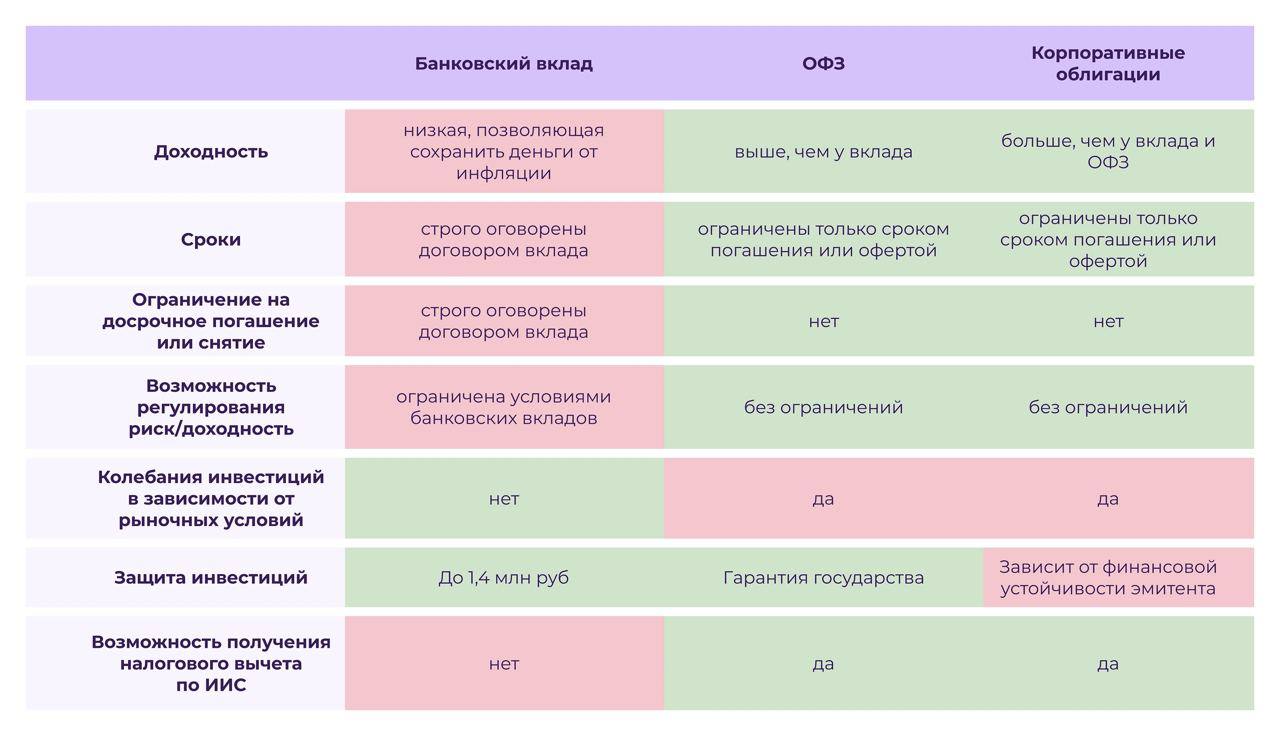

⚖️ Что лучше — вклад или облигация?

У банковских вкладов и облигаций много общего: в обоих случаях вы даете деньги в долг, а вам за это платят проценты. Однако между этими инструментами есть и важные различия.

• Надежность

Вклады страхуются государством на сумму до 1,4 млн рублей. Гарантом по облигациям выступает их эмитент — государство, регион или коммерческая компания.

Суммы свыше 1,4 млн. рублей надежнее вкладывать в гособлигации: там гарантии не ограничены размером вложений. А вот если обанкротится компания, чьи облигации вы купили, есть риск полной потери вложенных средств.

• Доходность

Ставки по облигациям выше, чем по вкладам. Так, средняя максимальная ставка по вкладам в десяти крупнейших банках РФ составляет всего 5,1% при официальной инфляции на уровне 6%.

Для сравнения: по 10-летним облигациям федерального займа средняя доходность сейчас 7,17%, а по двухлетним — 6,57%. У корпоративных облигаций доходность еще выше, но больше рисков.

• Гибкость

Зачастую для получения процентов по вкладу приходится ждать от 3 до 12 месяцев. Если забрать вклад досрочно, проценты «сгорят».

По облигациям накопленный купонный доход пересчитывается ежедневно. Даже если вы продадите облигацию, не дождавшись срока погашения, все равно получите проценты за тот период, пока ее держали. Правда, в этом случае продавать бумагу вы будете по рыночной цене, а она может быть ниже номинала.

• Льготы

По банковским вкладам предоставляется налоговая льгота. Если ваш доход по вкладу не превышает 42 500 рублей, то налог платить не нужно.

Для облигаций такая льгота не предусмотрена. Получить налоговые льготы по облигациям можно только в случае их покупки на ИИС.

Мнение аналитиков InvestFuture

📍Облигации — это однозначно более доходный и гибкий инструмент, чем банковский вклад. А что касается надежности — все зависит от эмитента. ОФЗ по надежности не уступают банковским вкладам, а вложения в некоторые корпоративные облигации могут быть очень рискованными.

✏️ Друзья, а чему отдаете предпочтение вы — вкладам или облигациям?

#IF_объясняет #IF_образование

У банковских вкладов и облигаций много общего: в обоих случаях вы даете деньги в долг, а вам за это платят проценты. Однако между этими инструментами есть и важные различия.

• Надежность

Вклады страхуются государством на сумму до 1,4 млн рублей. Гарантом по облигациям выступает их эмитент — государство, регион или коммерческая компания.

Суммы свыше 1,4 млн. рублей надежнее вкладывать в гособлигации: там гарантии не ограничены размером вложений. А вот если обанкротится компания, чьи облигации вы купили, есть риск полной потери вложенных средств.

• Доходность

Ставки по облигациям выше, чем по вкладам. Так, средняя максимальная ставка по вкладам в десяти крупнейших банках РФ составляет всего 5,1% при официальной инфляции на уровне 6%.

Для сравнения: по 10-летним облигациям федерального займа средняя доходность сейчас 7,17%, а по двухлетним — 6,57%. У корпоративных облигаций доходность еще выше, но больше рисков.

• Гибкость

Зачастую для получения процентов по вкладу приходится ждать от 3 до 12 месяцев. Если забрать вклад досрочно, проценты «сгорят».

По облигациям накопленный купонный доход пересчитывается ежедневно. Даже если вы продадите облигацию, не дождавшись срока погашения, все равно получите проценты за тот период, пока ее держали. Правда, в этом случае продавать бумагу вы будете по рыночной цене, а она может быть ниже номинала.

• Льготы

По банковским вкладам предоставляется налоговая льгота. Если ваш доход по вкладу не превышает 42 500 рублей, то налог платить не нужно.

Для облигаций такая льгота не предусмотрена. Получить налоговые льготы по облигациям можно только в случае их покупки на ИИС.

Мнение аналитиков InvestFuture

📍Облигации — это однозначно более доходный и гибкий инструмент, чем банковский вклад. А что касается надежности — все зависит от эмитента. ОФЗ по надежности не уступают банковским вкладам, а вложения в некоторые корпоративные облигации могут быть очень рискованными.

✏️ Друзья, а чему отдаете предпочтение вы — вкладам или облигациям?

#IF_объясняет #IF_образование

{kind=link}

🔍 Разбираем 2 новых БПИФа на облигации и сравниваем с альтернативами.

7 июля УК "БСПБ Капитал" дебютировала на Московской бирже с двумя фондами: на государственные и на корпоративные облигации.

БСПБ — ОФЗ 1000 #SPBF. Следует за одноименным индексом, рассчитываемым МосБиржей. Несложно догадаться, что основа стратегии фонда — покупка облигаций федерального займа.

Управляющая компания позиционирует фонд в качестве консервативного финансового инструмента, ориентированного на инвесторов с соответствующим риск-профилем.

Однако из инвест. декларации БПИФа следует, что имущество фонда может быть вложено как в облигации, выпускаемые органами гос. власти разных уровней, так и в облигации, эмитируемые российскими юридическими лицами, иными словами, компаниями. Получается, что консервативный фонд не такой уж и консервативный.

О комиссиях: вознаграждение УК — 0,5%, вознаграждение специализированному депозитарию, регистратору и бирже — не более 0,2%, иные расходы — не более 0,2%. Общая комиссия — не более 0,9%.

📍 Навряд ли массовому инвестору рассмотренный фонд будет интересен. Управляющая компания умудрилась сделать несильно привлекательную стратегию еще более унылой за счет необоснованно высокой комиссии.

В качестве альтернативы можно рассмотреть:

• #SBGB от Сбера. Комиссия — 0,8%

• #SUGB от МКБ. Комиссия — 0,8%

#IF_облигации_РФ #IF_анализ #IF_ОФЗ

7 июля УК "БСПБ Капитал" дебютировала на Московской бирже с двумя фондами: на государственные и на корпоративные облигации.

БСПБ — ОФЗ 1000 #SPBF. Следует за одноименным индексом, рассчитываемым МосБиржей. Несложно догадаться, что основа стратегии фонда — покупка облигаций федерального займа.

Управляющая компания позиционирует фонд в качестве консервативного финансового инструмента, ориентированного на инвесторов с соответствующим риск-профилем.

Однако из инвест. декларации БПИФа следует, что имущество фонда может быть вложено как в облигации, выпускаемые органами гос. власти разных уровней, так и в облигации, эмитируемые российскими юридическими лицами, иными словами, компаниями. Получается, что консервативный фонд не такой уж и консервативный.

О комиссиях: вознаграждение УК — 0,5%, вознаграждение специализированному депозитарию, регистратору и бирже — не более 0,2%, иные расходы — не более 0,2%. Общая комиссия — не более 0,9%.

📍 Навряд ли массовому инвестору рассмотренный фонд будет интересен. Управляющая компания умудрилась сделать несильно привлекательную стратегию еще более унылой за счет необоснованно высокой комиссии.

В качестве альтернативы можно рассмотреть:

• #SBGB от Сбера. Комиссия — 0,8%

• #SUGB от МКБ. Комиссия — 0,8%

#IF_облигации_РФ #IF_анализ #IF_ОФЗ

🔍 Разбираем 2 новых БПИФа на облигации и сравниваем с альтернативами.

На очереди разбор следующего фонда от УК "БСПБ Капитал" на корпоративные облигации. Обзор БПИФа на ОФЗ — постом выше.

БСПБ — Корпоративные облигации 1000 #SPBC. Следует за одноименным индексом, рассчитываемым МосБиржей. Фонд позиционируют в качестве продукта, ориентированного на инвесторов с умеренным риск-профилем.

Тем не менее из инвест. декларации следует, что фонд может вкладывать средства как в корпоративные облигации, так и в муниципальные и региональные облигации РФ. Данное противоречие может негативно сказаться на потенциальной доходности.

О комиссиях: вознаграждение УК — 0,6%, вознаграждение специализированному депозитарию, регистратору и бирже — не более 0,2%, иные расходы — не более 0,2%. Общая комиссия — не более 1%.

📍 Как и в случае с фондом на ОФЗ, управляющая компания взяла достаточно простую идею, установив комиссию выше среднерыночной, что точно не обрадует инвесторов.

В качестве альтернативы можно рассмотреть:

• #SBRB от Сбера. Комиссия — 0,8%.

• #VTBB от ВТБ. Комиссия — 0,71%.

🖌 Как вы относитесь к инвестициям в облигации через биржевые фонды?

#IF_облигации_РФ #IF_анализ #IF_корп_облигации

На очереди разбор следующего фонда от УК "БСПБ Капитал" на корпоративные облигации. Обзор БПИФа на ОФЗ — постом выше.

БСПБ — Корпоративные облигации 1000 #SPBC. Следует за одноименным индексом, рассчитываемым МосБиржей. Фонд позиционируют в качестве продукта, ориентированного на инвесторов с умеренным риск-профилем.

Тем не менее из инвест. декларации следует, что фонд может вкладывать средства как в корпоративные облигации, так и в муниципальные и региональные облигации РФ. Данное противоречие может негативно сказаться на потенциальной доходности.

О комиссиях: вознаграждение УК — 0,6%, вознаграждение специализированному депозитарию, регистратору и бирже — не более 0,2%, иные расходы — не более 0,2%. Общая комиссия — не более 1%.

📍 Как и в случае с фондом на ОФЗ, управляющая компания взяла достаточно простую идею, установив комиссию выше среднерыночной, что точно не обрадует инвесторов.

В качестве альтернативы можно рассмотреть:

• #SBRB от Сбера. Комиссия — 0,8%.

• #VTBB от ВТБ. Комиссия — 0,71%.

🖌 Как вы относитесь к инвестициям в облигации через биржевые фонды?

#IF_облигации_РФ #IF_анализ #IF_корп_облигации

💪 Акции и облигации заступают на ринг: РАУНД 2

В первом раунде нашей битвы, победитель был определен единогласным решением судей. Но облигации берут реванш!

Какие преимущества у облигаций и почему к ним стоит присмотреться?

• Гарантированные выплаты. Даже самая надежная компания может отменить или сократить дивиденды из-за изменения стратегии или по иной причине. А вот отказаться от выплаты купонов по облигациям нельзя: это обязанность эмитента, отказ от которой означает дефолт. Если выбирать эмитентов с высоким кредитном рейтингом, проблем с невыплатой купонов не возникнет.

• Меньше волатильность. Цены на акции могут сильно колебаться из-за разных новостей и событий на рынке. Стоимость облигаций в большинстве случаев зависит только от двух факторов — процентных ставок в стране и риска банкротства организации.

• Предсказуемость выплат. При выпуске облигаций четко оговаривается размер купона или прописываются правила его расчета. По многим облигациям купоны выплачиваются ежеквартально или даже ежемесячно. При погашении облигации инвестор получает ее номинал вне зависимости от цены покупки бумаги.

• Бонус. При банкротстве компании сначала погашаются обязательства кредиторов (в т. ч. держателей облигаций).

📍 Указанные особенности характерны для большинства облигаций. Впрочем, бывают и редкие исключения, но они обязательно описываются в проспекте эмиссии конкретной бумаги.

Чистейшая победа облигаций над акциями?

#IF_образование

В первом раунде нашей битвы, победитель был определен единогласным решением судей. Но облигации берут реванш!

Какие преимущества у облигаций и почему к ним стоит присмотреться?

• Гарантированные выплаты. Даже самая надежная компания может отменить или сократить дивиденды из-за изменения стратегии или по иной причине. А вот отказаться от выплаты купонов по облигациям нельзя: это обязанность эмитента, отказ от которой означает дефолт. Если выбирать эмитентов с высоким кредитном рейтингом, проблем с невыплатой купонов не возникнет.

• Меньше волатильность. Цены на акции могут сильно колебаться из-за разных новостей и событий на рынке. Стоимость облигаций в большинстве случаев зависит только от двух факторов — процентных ставок в стране и риска банкротства организации.

• Предсказуемость выплат. При выпуске облигаций четко оговаривается размер купона или прописываются правила его расчета. По многим облигациям купоны выплачиваются ежеквартально или даже ежемесячно. При погашении облигации инвестор получает ее номинал вне зависимости от цены покупки бумаги.

• Бонус. При банкротстве компании сначала погашаются обязательства кредиторов (в т. ч. держателей облигаций).

📍 Указанные особенности характерны для большинства облигаций. Впрочем, бывают и редкие исключения, но они обязательно описываются в проспекте эмиссии конкретной бумаги.

Чистейшая победа облигаций над акциями?

#IF_образование

{kind=link}

🤔 Стоит ли покупать фонд на облигации от Тинькофф?

"Тинькофф Капитал" наконец посмотрел в сторону консервативных инвесторов и выпустил БПИФ на облигации.

Тинькофф Bonds RUB #TBRU инвестирует в рублевые облигации российских эмитентов умеренной и высокой кредитоспособности. Стоимость одного пая — ₽5.

⚖️ Структура фонда

Фонд состоит из 35 бумаг, подавляющее большинство — корпоративные облигации. Эмитенты: Хэдхантер, Аэрофлот, Киви, Белуга, Боржоми, Сегежа, ЛСР, МТС, АФК Система, ПИК, Азбука Вкуса и другие менее известные компании. Однако в фонде есть и ОФЗ: РФ и Казахстана.

Доли сбалансированы: вес одного эмитента не превышает 3% и не опускает ниже 2,5%.

💸 Что с комиссиями?

Как и в случае с фондом Тинькофф Green Economy #TGRN, нулевые комиссии оказались рекламной уловкой. В действительности комиссии могут доходить до 0,99% в год от СЧА. Из них: вознаграждение УК — 0,9%, вознаграждение специализированному депозитарию, регистратору и бирже — не более 0,05%, иные расходы — 0,04%. Отсутствует лишь брокерская комиссия, если покупать через Тинькофф.

📍 Расходы аналогичны расходам #TGRN. Видимо, в Тинькофф Капитал считают, что за фонд на облигации, доходность которых очевидно ниже акций, уместно брать такую же комиссию.

📍 Из плюсов можно отметить неплохую диверсификацию и сбалансированность фонда, что сглаживает последствия возможного дефолта отдельных эмитентов.

📍 В целом, неплохой вариант для "ленивых". Купоны реинвестируются автоматически, причем избегая налоговых издержек благодаря льготам.

✏️ Пишите, что думаете на счет нового облигационного фонда от Тинькофф?

#IF_анализ #IF_облигации_РФ #IF_корп_облигации

"Тинькофф Капитал" наконец посмотрел в сторону консервативных инвесторов и выпустил БПИФ на облигации.

Тинькофф Bonds RUB #TBRU инвестирует в рублевые облигации российских эмитентов умеренной и высокой кредитоспособности. Стоимость одного пая — ₽5.

⚖️ Структура фонда

Фонд состоит из 35 бумаг, подавляющее большинство — корпоративные облигации. Эмитенты: Хэдхантер, Аэрофлот, Киви, Белуга, Боржоми, Сегежа, ЛСР, МТС, АФК Система, ПИК, Азбука Вкуса и другие менее известные компании. Однако в фонде есть и ОФЗ: РФ и Казахстана.

Доли сбалансированы: вес одного эмитента не превышает 3% и не опускает ниже 2,5%.

💸 Что с комиссиями?

Как и в случае с фондом Тинькофф Green Economy #TGRN, нулевые комиссии оказались рекламной уловкой. В действительности комиссии могут доходить до 0,99% в год от СЧА. Из них: вознаграждение УК — 0,9%, вознаграждение специализированному депозитарию, регистратору и бирже — не более 0,05%, иные расходы — 0,04%. Отсутствует лишь брокерская комиссия, если покупать через Тинькофф.

📍 Расходы аналогичны расходам #TGRN. Видимо, в Тинькофф Капитал считают, что за фонд на облигации, доходность которых очевидно ниже акций, уместно брать такую же комиссию.

📍 Из плюсов можно отметить неплохую диверсификацию и сбалансированность фонда, что сглаживает последствия возможного дефолта отдельных эмитентов.

📍 В целом, неплохой вариант для "ленивых". Купоны реинвестируются автоматически, причем избегая налоговых издержек благодаря льготам.

✏️ Пишите, что думаете на счет нового облигационного фонда от Тинькофф?

#IF_анализ #IF_облигации_РФ #IF_корп_облигации

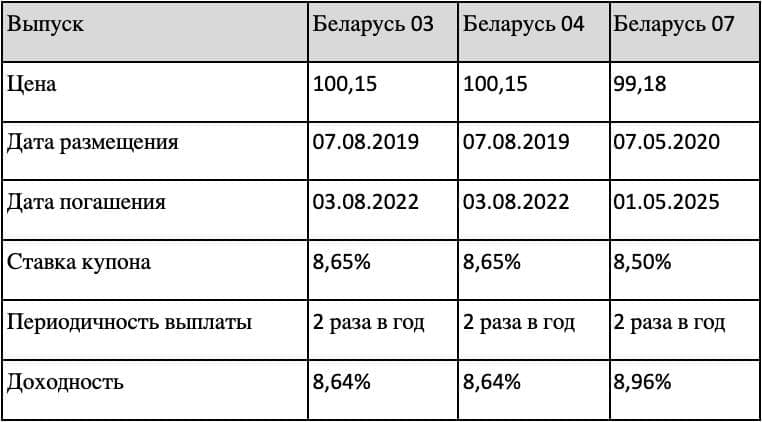

🇧🇾 Облигации Республики Беларусь: доходность кричит о рисках

Государственные облигации Республики Беларусь привлекают инвесторов высокой доходностью. Но так ли они хороши, как может показаться?

Все три бумаги, доступные у российских брокеров, очень похожи по своим характеристикам, а более высокая доходность седьмого выпуска объясняется более длинным сроком до его погашения (см. картинку)

📊 На данный момент кредитный рейтинг республики по версии агентств S&P и Fitch находится на уровне “B” с негативным прогнозом. Рейтинг “B” означает, что эмитент платежеспособен, но плохие экономические условия повлияют на его возможности платить по долгам.

В июне Евросоюз ввел в отношении Беларуси ряд экономических санкций. В частности, было прекращено сотрудничество Европейского инвестиционного банка с госсектором республики, введены ограничения на участие стран ЕС в банковском секторе страны, а также на доступ Беларуси к рынку капиталов и к услугам по страхованию.

Также был введен ряд секторальных санкций, которые касаются торговли калийными удобрениями, нефтепродуктами, табачными изделиями и некоторыми другими товарами.

Мнение аналитиков InvestFuture

📍 Риски дефолта РБ в краткосрочной перспективе остаются низкими, но в долгосрочной перспективе нельзя исключать их реализации.

📍 На наш взгляд, инвесторам, которые хотят инвестировать в эти бумаги, стоит предпочесть облигации 3-го и 4-го выпуска, срок погашения которых наступает в августе следующего года.

Государственные облигации Республики Беларусь привлекают инвесторов высокой доходностью. Но так ли они хороши, как может показаться?

Все три бумаги, доступные у российских брокеров, очень похожи по своим характеристикам, а более высокая доходность седьмого выпуска объясняется более длинным сроком до его погашения (см. картинку)

📊 На данный момент кредитный рейтинг республики по версии агентств S&P и Fitch находится на уровне “B” с негативным прогнозом. Рейтинг “B” означает, что эмитент платежеспособен, но плохие экономические условия повлияют на его возможности платить по долгам.

В июне Евросоюз ввел в отношении Беларуси ряд экономических санкций. В частности, было прекращено сотрудничество Европейского инвестиционного банка с госсектором республики, введены ограничения на участие стран ЕС в банковском секторе страны, а также на доступ Беларуси к рынку капиталов и к услугам по страхованию.

Также был введен ряд секторальных санкций, которые касаются торговли калийными удобрениями, нефтепродуктами, табачными изделиями и некоторыми другими товарами.

Мнение аналитиков InvestFuture

📍 Риски дефолта РБ в краткосрочной перспективе остаются низкими, но в долгосрочной перспективе нельзя исключать их реализации.

📍 На наш взгляд, инвесторам, которые хотят инвестировать в эти бумаги, стоит предпочесть облигации 3-го и 4-го выпуска, срок погашения которых наступает в августе следующего года.

{kind=link}

💶 Как надежно вложить доллары? Виды облигаций

Для защиты сбережений от колебаний курсов валют обычно рекомендуют хранить их в трех разных валютах — рублях, долларах и евро.

Но что делать с иностранной валютой? Просто хранить под подушкой? Необязательно!

Можно купить зарубежные акции или открыть валютный вклад в банке. А есть и третий вариант — еврооблигации. Это менее рискованный актив по сравнению с акциями, а доходность они дают гораздо выше, чем валютный депозит.

🔹 Что такое еврооблигации?

Еврооблигации (или евробонды) — это облигации, выпущенные в иностранной валюте. «Евро» в их названии не имеет никакого отношения к единой европейской валюте. Просто изначально такие облигации торговались только на территории Европы — отсюда и название.

Например, если Газпром выпустит облигации, номинированные в долларах, фунтах стерлингов или китайских юанях, все эти бумаги будут называться еврооблигациями.

🔹 Виды еврооблигаций

Еврооблигации классифицируют по сроку обращения и форме выпуска.

По сроку обращения еврооблигации могут быть:

• краткосрочными (срок обращения до 1 года);

• среднесрочными (1-10 лет);

• долгосрочными (от 10 лет).

Наименее рискованными считаются краткосрочные еврооблигации. Чем меньше срок обращения, тем меньше риск банкротства эмитента и стабильней рыночная цена облигации.

По форме выпуска еврооблигации делятся на:

• бескупонные — доход инвестора формируется за счет покупки облигации ниже цены номинала;

• купонные — инвестор зарабатывает как на возможном росте цены, так и на купонных выплатах. Ставка купона может быть как фиксированной, так и плавающей;

• конвертируемые — облигации с правом обмена на акции или другие облигации эмитента.

Наиболее распространенная форма выпуска еврооблигаций — купонные с фиксированной ставкой.

⏯ В следующем посте мы подробнее расскажем о том, как заработать на еврооблигациях! А вы задавайте свои вопросы по еврооблигациям и мы будем освещать интересные для вас темы!

#IF_еврооблигации #IF_образование

Для защиты сбережений от колебаний курсов валют обычно рекомендуют хранить их в трех разных валютах — рублях, долларах и евро.

Но что делать с иностранной валютой? Просто хранить под подушкой? Необязательно!

Можно купить зарубежные акции или открыть валютный вклад в банке. А есть и третий вариант — еврооблигации. Это менее рискованный актив по сравнению с акциями, а доходность они дают гораздо выше, чем валютный депозит.

🔹 Что такое еврооблигации?

Еврооблигации (или евробонды) — это облигации, выпущенные в иностранной валюте. «Евро» в их названии не имеет никакого отношения к единой европейской валюте. Просто изначально такие облигации торговались только на территории Европы — отсюда и название.

Например, если Газпром выпустит облигации, номинированные в долларах, фунтах стерлингов или китайских юанях, все эти бумаги будут называться еврооблигациями.

🔹 Виды еврооблигаций

Еврооблигации классифицируют по сроку обращения и форме выпуска.

По сроку обращения еврооблигации могут быть:

• краткосрочными (срок обращения до 1 года);

• среднесрочными (1-10 лет);

• долгосрочными (от 10 лет).

Наименее рискованными считаются краткосрочные еврооблигации. Чем меньше срок обращения, тем меньше риск банкротства эмитента и стабильней рыночная цена облигации.

По форме выпуска еврооблигации делятся на:

• бескупонные — доход инвестора формируется за счет покупки облигации ниже цены номинала;

• купонные — инвестор зарабатывает как на возможном росте цены, так и на купонных выплатах. Ставка купона может быть как фиксированной, так и плавающей;

• конвертируемые — облигации с правом обмена на акции или другие облигации эмитента.

Наиболее распространенная форма выпуска еврооблигаций — купонные с фиксированной ставкой.

⏯ В следующем посте мы подробнее расскажем о том, как заработать на еврооблигациях! А вы задавайте свои вопросы по еврооблигациям и мы будем освещать интересные для вас темы!

#IF_еврооблигации #IF_образование

📑 Все типы облигаций с примерами

В данном посте будут упомянуты лишь те виды, с которыми может столкнуться российский инвестор. О конвертируемых облигациях и других извращениях — как-нибудь потом. Существуют типы:

📌 По валюте. Тут все просто: большая часть облигаций, доступных неквалам, номинированы в рублях. Также есть еврооблигации, которые номинированы в долларах и евро.

📌 По типу эмитента:

• Государственные. Теоретически — самые надежные.

• Корпоративные. Выпускаются компаниями.

• Субфедеральные/муниципальные. Выпускаются субъектом или муниципальным образованием, надежность ниже государственной.

📌 По типу получения дохода:

• Дисконтные (бескупонные) — вы купили бумагу за 900 рублей, а вернули вам 1000. Никаких регулярных выплат нет. Дисконтные облигации не популярны, больше представлены как еврооблигации, неликвидны и недоступны неквалам. Из доступных, например: BCS Structured-10-2022-ев.

• С постоянным купоном — вы регулярно получаете один и тот же процент от номинала: ОФЗ 26233 ПД или Газпром Нефть-001P-03R,

• С переменным купоном — процент не меняется только до даты оферты эмитента, а после уже зависит от рыночной конъюнктуры. Большинство инвесторов рассчитывают доходность к оферте, а не дате погашения: ОКЕЙ-001P-02 или Башнефть-4-об.

• С плавающим купоном (флоатеры) — процент может быть привязан к ИПЦ, ставке ЦБ и т.д. (например, доходность ОФЗ ПК зависит от ставки RUONIA): ОФЗ 24021 ПК или ПИК СЗ-БО-ПО1.

📌 По типу погашения номинала:

• В конце срока — номинал возвращается в конце срока погашения полностью: Банк ВТБ-Б-1-8 или Аэрофлот-П01-БО-01.

• С индексируемым номиналом (например, вам вернут деньги, проиндексированные на инфляцию): ОФЗ 52002 ИН или ОФЗ 52001 ИН.

• С амортизируемым долгом — номинал бумаги регулярно гасится, а процентные выплаты начисляются уже на уменьшенную сумму: ГТЛК-001Р-05-боб или Саха Респ-35013-об.

📌 По сроку обращения:

• Краткосрочные (до 3 лет): ГПБ-001Р-15Р или ОФЗ 24020 ПК;

• Среднесрочные (от 3 до 10 лет): Белуга Групп-БО-П04 или Детский мир-7-боб

• Долгосрочные (от 10 лет): Акрон-2-обн или Газпром-7-боб

• Бессрочные: РСХБ-06Т1 или Совкомбанк-1В02-об

Самыми надежными и ликвидными считаются краткосрочные облигации. Облигации с более дальним сроком действия сильнее реагируют на движения на рынке.

Сохраняйте пост, чтобы не потерять 😉

#IF_образование

В данном посте будут упомянуты лишь те виды, с которыми может столкнуться российский инвестор. О конвертируемых облигациях и других извращениях — как-нибудь потом. Существуют типы:

📌 По валюте. Тут все просто: большая часть облигаций, доступных неквалам, номинированы в рублях. Также есть еврооблигации, которые номинированы в долларах и евро.

📌 По типу эмитента:

• Государственные. Теоретически — самые надежные.

• Корпоративные. Выпускаются компаниями.

• Субфедеральные/муниципальные. Выпускаются субъектом или муниципальным образованием, надежность ниже государственной.

📌 По типу получения дохода:

• Дисконтные (бескупонные) — вы купили бумагу за 900 рублей, а вернули вам 1000. Никаких регулярных выплат нет. Дисконтные облигации не популярны, больше представлены как еврооблигации, неликвидны и недоступны неквалам. Из доступных, например: BCS Structured-10-2022-ев.

• С постоянным купоном — вы регулярно получаете один и тот же процент от номинала: ОФЗ 26233 ПД или Газпром Нефть-001P-03R,

• С переменным купоном — процент не меняется только до даты оферты эмитента, а после уже зависит от рыночной конъюнктуры. Большинство инвесторов рассчитывают доходность к оферте, а не дате погашения: ОКЕЙ-001P-02 или Башнефть-4-об.

• С плавающим купоном (флоатеры) — процент может быть привязан к ИПЦ, ставке ЦБ и т.д. (например, доходность ОФЗ ПК зависит от ставки RUONIA): ОФЗ 24021 ПК или ПИК СЗ-БО-ПО1.

📌 По типу погашения номинала:

• В конце срока — номинал возвращается в конце срока погашения полностью: Банк ВТБ-Б-1-8 или Аэрофлот-П01-БО-01.

• С индексируемым номиналом (например, вам вернут деньги, проиндексированные на инфляцию): ОФЗ 52002 ИН или ОФЗ 52001 ИН.

• С амортизируемым долгом — номинал бумаги регулярно гасится, а процентные выплаты начисляются уже на уменьшенную сумму: ГТЛК-001Р-05-боб или Саха Респ-35013-об.

📌 По сроку обращения:

• Краткосрочные (до 3 лет): ГПБ-001Р-15Р или ОФЗ 24020 ПК;

• Среднесрочные (от 3 до 10 лет): Белуга Групп-БО-П04 или Детский мир-7-боб

• Долгосрочные (от 10 лет): Акрон-2-обн или Газпром-7-боб

• Бессрочные: РСХБ-06Т1 или Совкомбанк-1В02-об

Самыми надежными и ликвидными считаются краткосрочные облигации. Облигации с более дальним сроком действия сильнее реагируют на движения на рынке.

Сохраняйте пост, чтобы не потерять 😉

#IF_образование

🏦 Новые ипотечные облигации от Тинькофф. В чем подвох?

Не так давно Тинькофф анонсировал выпуск новых ипотечных облигаций. Эмитентом облигаций является «Ипотечный агент ТБ-1», а бенефициаром сам Тинькофф Банк. В основе новых облигаций лежат ипотечные кредиты.

🟢 Основная информация

Выпуск состоит из двух траншей: облигации класса “А” и облигаций класса “Б”. Облигации класса “А” наиболее надежные, они же и торгуются на Мосбирже. Класс “Б” недоступен для частных инвесторов и выкупается самим Тинькофф Банком.

Рассмотрим основные параметры облигаций класса “А”:

Номинал: 1000 руб.

Купонная доходность: 7,6-7,8%

Периодичность выплат: раз в квартал

Дата погашения: 23.03.2034

🟢 Насколько надежны эти облигации?

Рейтинговое агентство АКРА присвоило этим облигациям кредитный рейтинг на уровне eААА.

Также взглянем на портфель кредитов, лежащий в основе облигаций. Объем портфеля составляет 6,525 млрд руб, а количество самих кредитов достигает 5837 шт. Средняя ставка по этим займам - 14,2%. Около 30% заемщиков направляют на погашение ипотеки менее 20% своих доходов, 40% направляют от 20 до 40% своей зарплаты, а еще 30% направляют от 40 до 65% от з/п.

❗️Важно: ипотечные облигации от Тинькофф не являются частью программы «Фабрика ИЦБ» от АО ДОМ.РФ, то есть по ним не предусмотрено никакой поддержки или компенсаций от государства.

Мнение аналитиков InvestFuture

📍 Облигации от Тинькофф являются менее надежными, чем те, которые имеют поручительство от АО ДОМ.РФ, так как их выпускает частная организация, а не государственная.

📍 Разница в доходности между условно безрисковыми ОФЗ и данными облигациями незначительна. При этом качество ипотечных кредитов, которые лежат в основе, оценить довольно проблематично.

📍 Если экономическая ситуация в стране ухудшится, возможность заемщиков платить по кредитам снизится и облигации станут менее надежными.

#IF_облигации_РФ #IF_образование

Не так давно Тинькофф анонсировал выпуск новых ипотечных облигаций. Эмитентом облигаций является «Ипотечный агент ТБ-1», а бенефициаром сам Тинькофф Банк. В основе новых облигаций лежат ипотечные кредиты.

🟢 Основная информация

Выпуск состоит из двух траншей: облигации класса “А” и облигаций класса “Б”. Облигации класса “А” наиболее надежные, они же и торгуются на Мосбирже. Класс “Б” недоступен для частных инвесторов и выкупается самим Тинькофф Банком.

Рассмотрим основные параметры облигаций класса “А”:

Номинал: 1000 руб.

Купонная доходность: 7,6-7,8%

Периодичность выплат: раз в квартал

Дата погашения: 23.03.2034

🟢 Насколько надежны эти облигации?

Рейтинговое агентство АКРА присвоило этим облигациям кредитный рейтинг на уровне eААА.

Также взглянем на портфель кредитов, лежащий в основе облигаций. Объем портфеля составляет 6,525 млрд руб, а количество самих кредитов достигает 5837 шт. Средняя ставка по этим займам - 14,2%. Около 30% заемщиков направляют на погашение ипотеки менее 20% своих доходов, 40% направляют от 20 до 40% своей зарплаты, а еще 30% направляют от 40 до 65% от з/п.

❗️Важно: ипотечные облигации от Тинькофф не являются частью программы «Фабрика ИЦБ» от АО ДОМ.РФ, то есть по ним не предусмотрено никакой поддержки или компенсаций от государства.

Мнение аналитиков InvestFuture

📍 Облигации от Тинькофф являются менее надежными, чем те, которые имеют поручительство от АО ДОМ.РФ, так как их выпускает частная организация, а не государственная.

📍 Разница в доходности между условно безрисковыми ОФЗ и данными облигациями незначительна. При этом качество ипотечных кредитов, которые лежат в основе, оценить довольно проблематично.

📍 Если экономическая ситуация в стране ухудшится, возможность заемщиков платить по кредитам снизится и облигации станут менее надежными.

#IF_облигации_РФ #IF_образование

🔝 ТОП - 7 корпоративных облигаций на российском рынке

На рынке корпоративных облигаций глаза могут разбежаться от количества предлагаемых инструментов, и в первый раз всегда сложно сделать выбор. Предлагаем начать поэтапно (самым нетерпеливым можно перейти сразу к последнему абзацу):

📌 Ликвидность. Чем выше ликвидность — тем лучше. Обратите внимание на стакан заявок, на разницу между ценой предложения и спроса — спред. Чем спред меньше — тем лучше. Также посмотрите на объем заявок, их количество — чем больше объем, тем лучше.

📌 Доходность. По облигациям доходность интересна тогда, когда она выше инфляции и средней по рынку. В тоже время нельзя гнаться за высокими доходностями — свыше 10% годовых — чем выше доходность, тем выше риски.

📌 Частота купонных выплат. Большинство компаний на рынке выплачивают по своим облигациям купоны 2 раза в год. Гораздо интересней получать купоны 4 раза в год, и такие облигации есть.

📌 Кредитный рейтинг. Чем выше кредитный рейтинг, тем лучше. Кредитный скоринг Интерфакса предлагает ранжирование по риску от ААА до ССС, где значение ААА является наивысшим рейтингом надежности.

📌 Срок до погашения. Чем меньше срок до погашения, тем меньше риски, что компания не выплатит по обязательствам. Волатильность таких облигаций в портфеле ниже, и инвестор чувствует себя увереннее. Однако нужно определиться со сроком инвестирования. Если инвестируете на 2 года — стоит присмотреться к срокам погашения по бумаге в 2 года.

📌 Цена облигации. В срок погашения инвестору возвращается стоимость облигаций по номиналу. Обычно на российском рынке номинал облигаций составляет 1000 рублей. Покупая облигацию на рынке по цене, близкой к 100%, инвестор больше уверен, что не потеряет в инвестициях на разнице в цене.

📌 НКД (накопленный купонный доход). При покупке облигаций вы сразу оплачиваете НКД другому инвестору, а затем получаете купон полностью. Поэтому стараются купить облигацию с наименьшим НКД. Подробнее об этом монстре скоро выйдет отдельный пост 😉

📌 Оферты и амортизации. Обычно стараются избегать облигаций с офертами и амортизациями — с ними сложнее работать, они гасятся не по стандартным правилам. Амортизация облигации означает, что в течении срока ее номинал выплачивается равными частями, новый купон приходит уже на уменьшенную сумму.

📍 Исходя из этих условий мы подобрали для вас ТОП-7 интересных облигаций, ранжировав их по ликвидности сверху вниз. Бумаги интересные, однако всегда нужно помнить о рисках. Стоимость облигаций зависит от многих факторов, в том числе от ставки ЦБ. Повышение ставки обычно снижает стоимость облигаций по номиналу, повышая их доходность. Но в случае с краткосрочными облигациями динамика от повышения ставки не должна быть большой.

#IF_стратегия #IF_облигации_РФ

На рынке корпоративных облигаций глаза могут разбежаться от количества предлагаемых инструментов, и в первый раз всегда сложно сделать выбор. Предлагаем начать поэтапно (самым нетерпеливым можно перейти сразу к последнему абзацу):

📌 Ликвидность. Чем выше ликвидность — тем лучше. Обратите внимание на стакан заявок, на разницу между ценой предложения и спроса — спред. Чем спред меньше — тем лучше. Также посмотрите на объем заявок, их количество — чем больше объем, тем лучше.

📌 Доходность. По облигациям доходность интересна тогда, когда она выше инфляции и средней по рынку. В тоже время нельзя гнаться за высокими доходностями — свыше 10% годовых — чем выше доходность, тем выше риски.

📌 Частота купонных выплат. Большинство компаний на рынке выплачивают по своим облигациям купоны 2 раза в год. Гораздо интересней получать купоны 4 раза в год, и такие облигации есть.

📌 Кредитный рейтинг. Чем выше кредитный рейтинг, тем лучше. Кредитный скоринг Интерфакса предлагает ранжирование по риску от ААА до ССС, где значение ААА является наивысшим рейтингом надежности.

📌 Срок до погашения. Чем меньше срок до погашения, тем меньше риски, что компания не выплатит по обязательствам. Волатильность таких облигаций в портфеле ниже, и инвестор чувствует себя увереннее. Однако нужно определиться со сроком инвестирования. Если инвестируете на 2 года — стоит присмотреться к срокам погашения по бумаге в 2 года.

📌 Цена облигации. В срок погашения инвестору возвращается стоимость облигаций по номиналу. Обычно на российском рынке номинал облигаций составляет 1000 рублей. Покупая облигацию на рынке по цене, близкой к 100%, инвестор больше уверен, что не потеряет в инвестициях на разнице в цене.

📌 НКД (накопленный купонный доход). При покупке облигаций вы сразу оплачиваете НКД другому инвестору, а затем получаете купон полностью. Поэтому стараются купить облигацию с наименьшим НКД. Подробнее об этом монстре скоро выйдет отдельный пост 😉

📌 Оферты и амортизации. Обычно стараются избегать облигаций с офертами и амортизациями — с ними сложнее работать, они гасятся не по стандартным правилам. Амортизация облигации означает, что в течении срока ее номинал выплачивается равными частями, новый купон приходит уже на уменьшенную сумму.

📍 Исходя из этих условий мы подобрали для вас ТОП-7 интересных облигаций, ранжировав их по ликвидности сверху вниз. Бумаги интересные, однако всегда нужно помнить о рисках. Стоимость облигаций зависит от многих факторов, в том числе от ставки ЦБ. Повышение ставки обычно снижает стоимость облигаций по номиналу, повышая их доходность. Но в случае с краткосрочными облигациями динамика от повышения ставки не должна быть большой.

#IF_стратегия #IF_облигации_РФ

{kind=link}

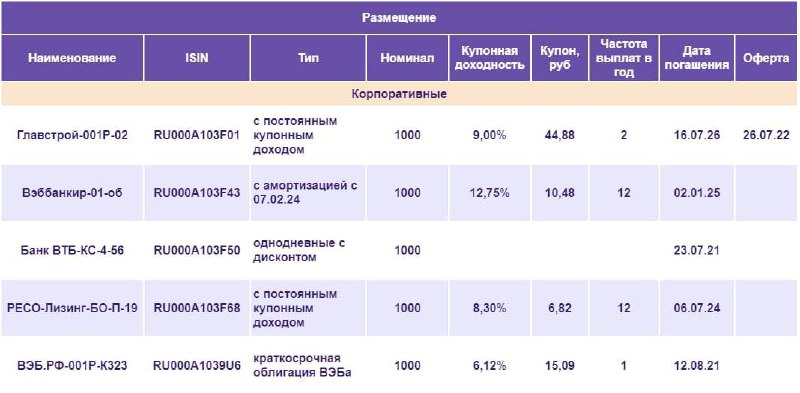

☀️ Облигации утром 22.07.21

Внешний фон позитивный, индекс RGBI вырос до максимумов месяца, в то время как доходности по мировым облигациям не показывают яркой динамики. Долговой рынок стабилен и отражает спокойствие на мировых площадках.

Аукцион Минфина РФ вчера прошел успешно, объем спроса на ОФЗ 26239 ПД превысил в 3 раза предложение - облигации разместили на 19,72 млрд руб. Проведение аукционов с сильным спросом всегда оказывало позитив как на рынок облигаций, так и на рынок акций.

📌 Размещение. Кроме традиционных размещений ВЭБа и ВТБ, размещаются облигации Главстрой-001P-02 одного из крупных застройщиков Москвы - Главстроя. По всей видимости их размещение пройдет на внебиржевом рынке и будет недоступно частным инвесторам. Облигации Вэббанкир-01-об размещаются микрофинансовой организацией Вэббанкир МФК. Доходность по ним выше рынка, привлекает ежемесячная частота выплат купонов. Такие облигации имеют признак ВДО. Более надежными выглядят облигации РЕСО-Лизинг-БО-П-19.

📌 Купонные выплаты. Ожидаются выплаты купонных доходов по 19 выпускам облигаций на общую сумму 2,66 млрд руб. В том числе по облигациям Вертолеты России-1-боб в размере 59,34 руб (20,91% годовых) и ФСК ЕЭС-001Р-01R в размере 21,69 руб (6,94% годовых)

📌 Дефолты. Технический дефолт объявлен по 9-м купонным выплатам облигаций Открытие Холдинг-3-боб - эмитент не может исполнить обязательства с июля 2020 года. Причина - отсутствие денежных средств в необходимом объеме 2 097 260,05 руб.

Доходности по 10- летним облигациям:

• США: 1,283% (+0,01)

• Германия: -0,40% (-0,013)

• Китай: 2,947% (+0,017)

• Россия: 7,125% (+0,005)

#IF_рынок

Внешний фон позитивный, индекс RGBI вырос до максимумов месяца, в то время как доходности по мировым облигациям не показывают яркой динамики. Долговой рынок стабилен и отражает спокойствие на мировых площадках.

Аукцион Минфина РФ вчера прошел успешно, объем спроса на ОФЗ 26239 ПД превысил в 3 раза предложение - облигации разместили на 19,72 млрд руб. Проведение аукционов с сильным спросом всегда оказывало позитив как на рынок облигаций, так и на рынок акций.

📌 Размещение. Кроме традиционных размещений ВЭБа и ВТБ, размещаются облигации Главстрой-001P-02 одного из крупных застройщиков Москвы - Главстроя. По всей видимости их размещение пройдет на внебиржевом рынке и будет недоступно частным инвесторам. Облигации Вэббанкир-01-об размещаются микрофинансовой организацией Вэббанкир МФК. Доходность по ним выше рынка, привлекает ежемесячная частота выплат купонов. Такие облигации имеют признак ВДО. Более надежными выглядят облигации РЕСО-Лизинг-БО-П-19.

📌 Купонные выплаты. Ожидаются выплаты купонных доходов по 19 выпускам облигаций на общую сумму 2,66 млрд руб. В том числе по облигациям Вертолеты России-1-боб в размере 59,34 руб (20,91% годовых) и ФСК ЕЭС-001Р-01R в размере 21,69 руб (6,94% годовых)

📌 Дефолты. Технический дефолт объявлен по 9-м купонным выплатам облигаций Открытие Холдинг-3-боб - эмитент не может исполнить обязательства с июля 2020 года. Причина - отсутствие денежных средств в необходимом объеме 2 097 260,05 руб.

Доходности по 10- летним облигациям:

• США: 1,283% (+0,01)

• Германия: -0,40% (-0,013)

• Китай: 2,947% (+0,017)

• Россия: 7,125% (+0,005)

#IF_рынок

{kind=link}

🎁 Получи книгу с пожеланиями от Киры Юхтенко!

Команда InvestFuture, как никто другой, знает, насколько тема финансов и инвестиций сложна. Поэтому мы стараемся регулярно делиться этими знаниями с вами и запускаем конкурс, призом которого станет книга на финансовую тематику.

Как участвовать в конкурсе?

• Быть подписанным на @IF_Bonds

• Вступить в наш чат, нажав сюда

• Оставить 2 комментария к любым 2 постам этой недели (с 19 по 25 июля)

26 июля мы случайным образом выберем победителя!

Давайте развиваться вместе с нами и делиться только полезной информацией :)

🎉 Обновлено: победителем стал Серафим Кремлевский

Команда InvestFuture, как никто другой, знает, насколько тема финансов и инвестиций сложна. Поэтому мы стараемся регулярно делиться этими знаниями с вами и запускаем конкурс, призом которого станет книга на финансовую тематику.

Как участвовать в конкурсе?

• Быть подписанным на @IF_Bonds

• Вступить в наш чат, нажав сюда

• Оставить 2 комментария к любым 2 постам этой недели (с 19 по 25 июля)

26 июля мы случайным образом выберем победителя!

Давайте развиваться вместе с нами и делиться только полезной информацией :)

🎉 Обновлено: победителем стал Серафим Кремлевский

Telegram

IF Bonds Chat

Сообщество канала @if_bonds

Community @community_if

Community @community_if

☀️ Облигации утром 23.07.21

Доходности по облигациям показывают слабую динамику. Индекс RGBI умеренно вырос. Российские инвесторы готовятся к заседанию ЦБ РФ, на котором ожидается, что поднимут ставку.

Поднятие ставки теоретически негативно должно сказаться на стоимости облигаций. Но это рынок, и ожидания поднятия ставки обычно закладываются в котировки заранее. Поэтому на само решении по ставке рынок облигаций может показать слабую реакцию или вообще ее не показать.

📌 Размещение.

• Доступность большинства размещений зависит от брокера и квалификации инвестора. Однодневные облигации Банк ВТБ-КС-4-57 доступны далеко не всем, но они интересны перед выходными днями. Купив эти облигации по цене ~ ₽970, в понедельник назад на счет придет ₽1000, заработок составит ~ ₽30 на облигацию.

• Структурные облигации ВТБ доступны многим, но они рискованные, нужно обязательно рассматривать условия, при которых по таким облигациям начисляется доход.

• Роснефть размещает еврооблигации Роснефть-002Р-11-боб с переменным купоном. А Ростелеком разместит пятилетние облигации Ростелеком-002P-06R, которые будут доступны многим, вопрос только в горизонтах инвестирования.

📌 Купонные выплаты. Ожидаются выплаты купонных доходов по 10 выпускам облигаций на общую сумму ₽1,66 млрд. В том числе по облигациям ПИК СЗ-БО-ПО2 в размере ₽10,1 (6,65% годовых) и ЭР-Телеком Холд-ПБО-04 в размере ₽21,69 (8,64% годовых)

Доходности по 10- летним облигациям:

• США: 1,268% (+0,001)

• Германия: -0,4185% (+0,0005)

• Китай: 2,942% (+0,007)

• Россия: 7,020% (0,00)

#IF_рынок

Доходности по облигациям показывают слабую динамику. Индекс RGBI умеренно вырос. Российские инвесторы готовятся к заседанию ЦБ РФ, на котором ожидается, что поднимут ставку.

Поднятие ставки теоретически негативно должно сказаться на стоимости облигаций. Но это рынок, и ожидания поднятия ставки обычно закладываются в котировки заранее. Поэтому на само решении по ставке рынок облигаций может показать слабую реакцию или вообще ее не показать.

📌 Размещение.

• Доступность большинства размещений зависит от брокера и квалификации инвестора. Однодневные облигации Банк ВТБ-КС-4-57 доступны далеко не всем, но они интересны перед выходными днями. Купив эти облигации по цене ~ ₽970, в понедельник назад на счет придет ₽1000, заработок составит ~ ₽30 на облигацию.

• Структурные облигации ВТБ доступны многим, но они рискованные, нужно обязательно рассматривать условия, при которых по таким облигациям начисляется доход.

• Роснефть размещает еврооблигации Роснефть-002Р-11-боб с переменным купоном. А Ростелеком разместит пятилетние облигации Ростелеком-002P-06R, которые будут доступны многим, вопрос только в горизонтах инвестирования.

📌 Купонные выплаты. Ожидаются выплаты купонных доходов по 10 выпускам облигаций на общую сумму ₽1,66 млрд. В том числе по облигациям ПИК СЗ-БО-ПО2 в размере ₽10,1 (6,65% годовых) и ЭР-Телеком Холд-ПБО-04 в размере ₽21,69 (8,64% годовых)

Доходности по 10- летним облигациям:

• США: 1,268% (+0,001)

• Германия: -0,4185% (+0,0005)

• Китай: 2,942% (+0,007)

• Россия: 7,020% (0,00)

#IF_рынок

{kind=link}

💸 Купон: все, что нужно знать инвестору

Купон — это деньги, которые держатель облигации получает от эмитента в течение жизни ценной бумаги. Это как дивиденды, только их нельзя отменить. Эмитент обязан выплатить держателю сумму купона.

Периодичность купонных выплат устанавливает эмитент на свое усмотрение.

🟢 Как рассчитывается купон?

У облигации есть номинальная стоимость — сколько заплатят инвестору в день погашения. Не путать с рыночной. Рыночная цена облигации зависит от спроса и предложения на бирже.

Эмитент при выпуске облигации устанавливает купонную ставку. Она показывает, какой процент от номинальной стоимости облигации получит инвестор.

🧮 Купонная ставка * номинал = размер купона в денежной форме.

Объясним на примере: облигация с купонной ставкой 8% и номинальной стоимостью $1000 обеспечит ежегодные процентные выплаты в $80.

Однако облигации сравнивают по текущей доходности. Текущая доходность — это отношение купонов за год к рыночной цене облигации. Если цена облигации из примера выше упала до $950, то ее доходность будет равняться 80/950 * 100% = 8,42%

🟢 Разновидности купонных ставок

• Постоянная ставка. Вы будете получать фиксированную сумму купона установленное количество раз в год.

• Плавающая ставка. Размер купона привязан к какому-то показателю и меняется в зависимости от его динамики (например, ключевая ставка ЦБ).

• Облигации с нулевым купоном. Держатель получает свой «процент» за счет покупки бумаги по цене более низкой, чем ее номинальная стоимость. Купоны не выплачиваются.

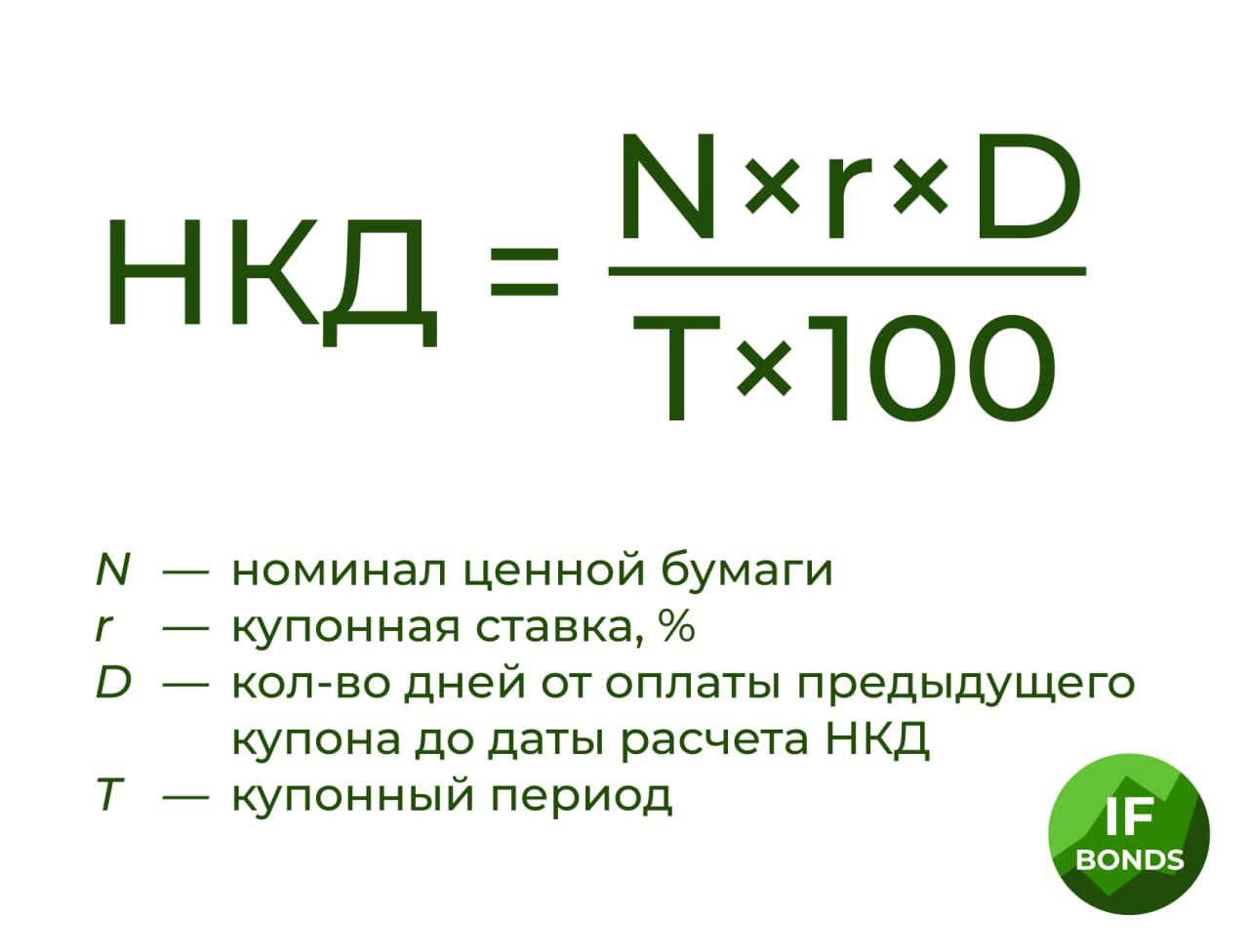

🟢 Что такое НКД (накопленный купонных доход)?

Если вы покупаете облигацию на вторичном рынке, то наверняка это происходит в промежутке между выплатами. Вы должны компенсировать продавцу купоны за дни, которые он держал облигацию с момента последней выплаты. Эта компенсация — и есть НКД.

Таким образом, если вы захотите продать облигацию до получения купона, то всё равно получите часть причитающихся денег. Только не от эмитента ценной бумаги, а от покупателя облигации.

Формулу НКД смотрите ниже 👇

#IF_образование

Купон — это деньги, которые держатель облигации получает от эмитента в течение жизни ценной бумаги. Это как дивиденды, только их нельзя отменить. Эмитент обязан выплатить держателю сумму купона.

Периодичность купонных выплат устанавливает эмитент на свое усмотрение.

🟢 Как рассчитывается купон?

У облигации есть номинальная стоимость — сколько заплатят инвестору в день погашения. Не путать с рыночной. Рыночная цена облигации зависит от спроса и предложения на бирже.

Эмитент при выпуске облигации устанавливает купонную ставку. Она показывает, какой процент от номинальной стоимости облигации получит инвестор.

🧮 Купонная ставка * номинал = размер купона в денежной форме.

Объясним на примере: облигация с купонной ставкой 8% и номинальной стоимостью $1000 обеспечит ежегодные процентные выплаты в $80.

Однако облигации сравнивают по текущей доходности. Текущая доходность — это отношение купонов за год к рыночной цене облигации. Если цена облигации из примера выше упала до $950, то ее доходность будет равняться 80/950 * 100% = 8,42%

🟢 Разновидности купонных ставок

• Постоянная ставка. Вы будете получать фиксированную сумму купона установленное количество раз в год.

• Плавающая ставка. Размер купона привязан к какому-то показателю и меняется в зависимости от его динамики (например, ключевая ставка ЦБ).

• Облигации с нулевым купоном. Держатель получает свой «процент» за счет покупки бумаги по цене более низкой, чем ее номинальная стоимость. Купоны не выплачиваются.

🟢 Что такое НКД (накопленный купонных доход)?

Если вы покупаете облигацию на вторичном рынке, то наверняка это происходит в промежутке между выплатами. Вы должны компенсировать продавцу купоны за дни, которые он держал облигацию с момента последней выплаты. Эта компенсация — и есть НКД.

Таким образом, если вы захотите продать облигацию до получения купона, то всё равно получите часть причитающихся денег. Только не от эмитента ценной бумаги, а от покупателя облигации.

Формулу НКД смотрите ниже 👇

#IF_образование

{kind=link}

Номинал бумаги — 1000 рублей, купонная ставка равна 7,5%. Количество дней от выплаты предыдущего купона — 147. Купонный период — 365 дней. Рассчитайте НКД

Anonymous Quiz

79%

30 рублей 21 копейка

7%

186 рублей 22 копейки

8%

75 рублей

6%

13 рублей 9 копеек

☀️ Облигации утром 26.07.21

Внешний фон тревожный. Основные мировые индексы с утра в красной зоне. Инвесторы обращают внимание на облигации в качестве защитных активов на случай сильных движений на рынке - доходности по облигациям США, Китая и Германии снижаются.

Повышение ставки ЦБ РФ до 6,5% не оказало сильного влияния на рынок ОФЗ. Практически все ОФЗ по кривой доходности находятся в диапазоне 6,6-7,2% годовых, который инвесторы рассматривают как пик повышения ключевой ставки Центробанком РФ на период 12-18 месяцев. В дальнейшем ожидается снижение ключевой ставки до 5-6% годовых, что должно оказать позитив рынку облигаций РФ.

📌 Размещение. Облигации Открытие Брокер-СО-03 размещаются для квалифицированных инвесторов, доходность зависит от условий эмитента и динамики акций электроэнергетического сектора ММВБ.

📌 Купонные выплаты. Ожидаются выплаты купонных доходов по 29 выпускам облигаций на общую сумму ₽3,42 млрд. В том числе по облигациям Сбербанк-001Р-SBER15 в размере ₽31,41 (7,43% годовых) и РУСАЛ Братск-001Р-02 в размере ₽42,88 (8,07% годовых). А также по еврооблигациям Global Ports-2022-евро на $7 млн в размере $34.36 (6,96% годовых).

📌 Дефолты. Технический дефолт объявлен по 9-ым купонным выплатам облигаций Открытие Холдинг-6-боб - эмитент не может заплатить по обязательствам с апреля 2020 года.

Доходности по 10- летним облигациям:

• США: 1,258% (-0,024)

• Германия: -0,4255% (-0,068)

• Китай: 2,91% (-0.012)

• Россия: 6,995% (+0,005)

#IF_рынок

Внешний фон тревожный. Основные мировые индексы с утра в красной зоне. Инвесторы обращают внимание на облигации в качестве защитных активов на случай сильных движений на рынке - доходности по облигациям США, Китая и Германии снижаются.

Повышение ставки ЦБ РФ до 6,5% не оказало сильного влияния на рынок ОФЗ. Практически все ОФЗ по кривой доходности находятся в диапазоне 6,6-7,2% годовых, который инвесторы рассматривают как пик повышения ключевой ставки Центробанком РФ на период 12-18 месяцев. В дальнейшем ожидается снижение ключевой ставки до 5-6% годовых, что должно оказать позитив рынку облигаций РФ.

📌 Размещение. Облигации Открытие Брокер-СО-03 размещаются для квалифицированных инвесторов, доходность зависит от условий эмитента и динамики акций электроэнергетического сектора ММВБ.

📌 Купонные выплаты. Ожидаются выплаты купонных доходов по 29 выпускам облигаций на общую сумму ₽3,42 млрд. В том числе по облигациям Сбербанк-001Р-SBER15 в размере ₽31,41 (7,43% годовых) и РУСАЛ Братск-001Р-02 в размере ₽42,88 (8,07% годовых). А также по еврооблигациям Global Ports-2022-евро на $7 млн в размере $34.36 (6,96% годовых).

📌 Дефолты. Технический дефолт объявлен по 9-ым купонным выплатам облигаций Открытие Холдинг-6-боб - эмитент не может заплатить по обязательствам с апреля 2020 года.

Доходности по 10- летним облигациям:

• США: 1,258% (-0,024)

• Германия: -0,4255% (-0,068)

• Китай: 2,91% (-0.012)

• Россия: 6,995% (+0,005)

#IF_рынок

{kind=link}

☀️ Облигации утром 27.07.21

Доходности по 10- летним облигациям показывают смешанную динамику с утра. Перед заседанием ФРС растут доходности по бондам США, в то время как в России по данным Центробанка выросла доля нерезидентов в ОФЗ на 5 млрд руб.

📌 Размещение. Из размещений наиболее интересны облигации МосковКредБанк-001Р-03 - они доступны для большинства частных инвесторов, имеют привлекательную доходность, а эмитент относится к системнозначимым банкам РФ.

📌 Купонные выплаты. Ожидаются выплаты купонных доходов по 19 выпускам облигаций на общую сумму ₽2,76 млрд. В том числе по облигациям Газпром-23-боб в размере ₽40,39 (7,44% годовых) и МТС-001P-07 в размере ₽21,69 (7,29% годовых).

Доходности по 10- летним облигациям:

• США: 1,281% (+0,005)

• Германия: -0,4210% (-0,0065)

• Китай: 2,901% (+0,014)

• Россия: 6,98% (-0,015)

#IF_рынок

Доходности по 10- летним облигациям показывают смешанную динамику с утра. Перед заседанием ФРС растут доходности по бондам США, в то время как в России по данным Центробанка выросла доля нерезидентов в ОФЗ на 5 млрд руб.

📌 Размещение. Из размещений наиболее интересны облигации МосковКредБанк-001Р-03 - они доступны для большинства частных инвесторов, имеют привлекательную доходность, а эмитент относится к системнозначимым банкам РФ.

📌 Купонные выплаты. Ожидаются выплаты купонных доходов по 19 выпускам облигаций на общую сумму ₽2,76 млрд. В том числе по облигациям Газпром-23-боб в размере ₽40,39 (7,44% годовых) и МТС-001P-07 в размере ₽21,69 (7,29% годовых).

Доходности по 10- летним облигациям:

• США: 1,281% (+0,005)

• Германия: -0,4210% (-0,0065)

• Китай: 2,901% (+0,014)

• Россия: 6,98% (-0,015)

#IF_рынок

{kind=link}

💸 Как на облигации влияет ставка ЦБ?

Ключевая ставка — это минимальная ставка, под которую ЦБ кредитует коммерческие банки. Повышение или понижение ставки оказывает влияние на экономику и финансовые рынки.

📌 При повышении ставки:

• Облигации по номиналу падают в цене, а их доходность растет. Инвесторов начинает привлекать их доходность, они все меньше вкладываются в акции.

• Сильнее всего растут доходности по старым выпускам долгосрочных облигаций с постоянным купонным доходом. Эти облигации сильнее всего теряют в цене, в то время, как краткосрочные облигации (до 3-х лет) меньше подвержены изменениям ключевой ставки.

• Новые размещения краткосрочных облигаций все больше интересуют инвесторов. Они размещаются с доходностью выше ключевой ставки и имеют больший потенциал роста по номиналу в случае завершения цикла поднятия ставки.

📌 При понижении ставки:

• Облигации по номиналу растут, а их доходность падает. Инвесторов начинают привлекать акции, потенциальная доходность по которым начинает превышать доходность по облигациям.

• Быстрее всего растут по номиналу старые выпуски долгосрочных облигаций с постоянным купонным доходом. В это время краткосрочные облигации слабо изменяются в цене и показывают меньшее снижение доходности.

• Инвесторы оценивают новые размещения облигаций более требовательно, обращая внимание в качестве защиты от риска на облигации с переменным купоном — страховку на случай завершения цикла понижения ставки.

📍 Лайфхаки

• Повышение или понижение ставки заранее закладываются в котировки. Изменение ставки после заседания ЦБ оказывает меньшее влияние на облигации, чем ожидалось бы теоретически.

• Доходность по облигациям всегда выше ставки и традиционно выше уровня инфляции. Иначе инвестиции в облигации не имели бы смысла.

• Доходности по ОФЗ отражают мнение инвесторов по траектории повышения ставки от ЦБ. Например, сейчас доходность по краткосрочным ОФЗ 6,6%, а по долгосрочным 7,2%. То есть максимум повышения ставки, который инвесторы видят на горизонте до 1,5 лет находится в диапазоне 6,6-7,2% годовых.

• Прогноз по повышению или снижению уровня инфляции также влияет на облигации. Например, если ЦБ РФ планирует старгетировать инфляцию до 4% к 2022 году, то это значит, что и доходность облигаций может снизиться, но не меньше уровня ключевой ставки.

#IF_образование

Ключевая ставка — это минимальная ставка, под которую ЦБ кредитует коммерческие банки. Повышение или понижение ставки оказывает влияние на экономику и финансовые рынки.

📌 При повышении ставки:

• Облигации по номиналу падают в цене, а их доходность растет. Инвесторов начинает привлекать их доходность, они все меньше вкладываются в акции.

• Сильнее всего растут доходности по старым выпускам долгосрочных облигаций с постоянным купонным доходом. Эти облигации сильнее всего теряют в цене, в то время, как краткосрочные облигации (до 3-х лет) меньше подвержены изменениям ключевой ставки.

• Новые размещения краткосрочных облигаций все больше интересуют инвесторов. Они размещаются с доходностью выше ключевой ставки и имеют больший потенциал роста по номиналу в случае завершения цикла поднятия ставки.

📌 При понижении ставки:

• Облигации по номиналу растут, а их доходность падает. Инвесторов начинают привлекать акции, потенциальная доходность по которым начинает превышать доходность по облигациям.

• Быстрее всего растут по номиналу старые выпуски долгосрочных облигаций с постоянным купонным доходом. В это время краткосрочные облигации слабо изменяются в цене и показывают меньшее снижение доходности.

• Инвесторы оценивают новые размещения облигаций более требовательно, обращая внимание в качестве защиты от риска на облигации с переменным купоном — страховку на случай завершения цикла понижения ставки.

📍 Лайфхаки

• Повышение или понижение ставки заранее закладываются в котировки. Изменение ставки после заседания ЦБ оказывает меньшее влияние на облигации, чем ожидалось бы теоретически.

• Доходность по облигациям всегда выше ставки и традиционно выше уровня инфляции. Иначе инвестиции в облигации не имели бы смысла.

• Доходности по ОФЗ отражают мнение инвесторов по траектории повышения ставки от ЦБ. Например, сейчас доходность по краткосрочным ОФЗ 6,6%, а по долгосрочным 7,2%. То есть максимум повышения ставки, который инвесторы видят на горизонте до 1,5 лет находится в диапазоне 6,6-7,2% годовых.

• Прогноз по повышению или снижению уровня инфляции также влияет на облигации. Например, если ЦБ РФ планирует старгетировать инфляцию до 4% к 2022 году, то это значит, что и доходность облигаций может снизиться, но не меньше уровня ключевой ставки.

#IF_образование