💵 Топ облигаций для вложений в 2022 году

За последние две недели на рынке облигаций наблюдается устойчивый рост. Очень дорого сейчас стоят бумаги, которые входили в наши подборки в прошлом году.

Чего ждать дальше?

Сейчас сохраняется неопределенность в отношении дальнейшей судьбы ключевой ставки.

Одна из возможных стратегий в данной ситуации — купить длинный выпуск и зафиксировать высокую доходность на несколько лет. Однако этот выпуск должен принадлежать надёжному эмитенту и не подразумевать никаких оферт, чтобы тот не мог погасить его досрочно.

Таких выпусков на рынке не так много. Мы подготовили для вас топ бумаг надежных эмитентов с разной дюрацией.

1. ЯТЭК-001Р-02 — Якутская топливно-энергетическая компания

• дюрация 2,35

• эффективная доходность 10,44%

• купон 9,15%

• Net Debt/EBITDA 1,5

2. Россети МР-001Р-03 — Россети Московский Регион

• дюрация 1,46

• безотзывная оферта 24/07/2023

• эффективная доходность 10,17%

• купон 5,55%

• Net Debt/EBITDA 1,7

3. Металлоинвест-10-боб — Металлоинвест

• дюрация 3,1

• безотзывная оферта 03/06/2025

• эффективная доходность 9,83%

• купон 5,7%

• Net Debt/EBITDA 0,5

4. Новосибирская Обл-34021-об — облигации Новосибирской области

• дюрация 2,81

• эффективная доходность 9,12%

• купон 5,85%

• отношение долга к доходам бюджета 30,3%

• доля собственных доходов бюджета 65%

5. Москва-26074-об — облигации Москвы

• дюрация 5,1

• эффективная доходность 9,02%

• купон 7,38%

• зеленый

• возможность досрочного погашения: нет

• недостаток выпуска — амортизация 3,68% каждые полгода

Это длинный выпуск, аналог длинных ОФЗ. Москва — первоклассный заемщик, сравнимый по своей надежности с Минфином.

Москва-26074-об — единственный находящийся сейчас в обращении выпуск эмитента. Более того, он «зелёный»: заявленная цель — замена автобусного парка Москвы на электробусы, а также строительство Большой кольцевой линии метро.

Стоит присмотреться

Селектел-001Р-01R — Селектел

• дюрация 1,93

• эффективная доходность 9,64%

• купон 8,5%

Селектел — технологическая компания, предоставляющая услуги дата-центров. Прошлогодний дебютант рынка облигаций. Компания находится на стадии роста. Выручка и прибыль растут. Правда, уровень долга высоковат для эффективной доходности в 9,6%. Net Debt/EBITDA - 2,6. По данной бумаге хотелось бы видеть большую премию за риск. Вывод: к выпуску можно присмотреться, особенно по более выгодной цене.

#IF_стратегия #IF_облигации_РФ

За последние две недели на рынке облигаций наблюдается устойчивый рост. Очень дорого сейчас стоят бумаги, которые входили в наши подборки в прошлом году.

Чего ждать дальше?

Сейчас сохраняется неопределенность в отношении дальнейшей судьбы ключевой ставки.

Одна из возможных стратегий в данной ситуации — купить длинный выпуск и зафиксировать высокую доходность на несколько лет. Однако этот выпуск должен принадлежать надёжному эмитенту и не подразумевать никаких оферт, чтобы тот не мог погасить его досрочно.

Таких выпусков на рынке не так много. Мы подготовили для вас топ бумаг надежных эмитентов с разной дюрацией.

1. ЯТЭК-001Р-02 — Якутская топливно-энергетическая компания

• дюрация 2,35

• эффективная доходность 10,44%

• купон 9,15%

• Net Debt/EBITDA 1,5

2. Россети МР-001Р-03 — Россети Московский Регион

• дюрация 1,46

• безотзывная оферта 24/07/2023

• эффективная доходность 10,17%

• купон 5,55%

• Net Debt/EBITDA 1,7

3. Металлоинвест-10-боб — Металлоинвест

• дюрация 3,1

• безотзывная оферта 03/06/2025

• эффективная доходность 9,83%

• купон 5,7%

• Net Debt/EBITDA 0,5

4. Новосибирская Обл-34021-об — облигации Новосибирской области

• дюрация 2,81

• эффективная доходность 9,12%

• купон 5,85%

• отношение долга к доходам бюджета 30,3%

• доля собственных доходов бюджета 65%

5. Москва-26074-об — облигации Москвы

• дюрация 5,1

• эффективная доходность 9,02%

• купон 7,38%

• зеленый

• возможность досрочного погашения: нет

• недостаток выпуска — амортизация 3,68% каждые полгода

Это длинный выпуск, аналог длинных ОФЗ. Москва — первоклассный заемщик, сравнимый по своей надежности с Минфином.

Москва-26074-об — единственный находящийся сейчас в обращении выпуск эмитента. Более того, он «зелёный»: заявленная цель — замена автобусного парка Москвы на электробусы, а также строительство Большой кольцевой линии метро.

Стоит присмотреться

Селектел-001Р-01R — Селектел

• дюрация 1,93

• эффективная доходность 9,64%

• купон 8,5%

Селектел — технологическая компания, предоставляющая услуги дата-центров. Прошлогодний дебютант рынка облигаций. Компания находится на стадии роста. Выручка и прибыль растут. Правда, уровень долга высоковат для эффективной доходности в 9,6%. Net Debt/EBITDA - 2,6. По данной бумаге хотелось бы видеть большую премию за риск. Вывод: к выпуску можно присмотреться, особенно по более выгодной цене.

#IF_стратегия #IF_облигации_РФ

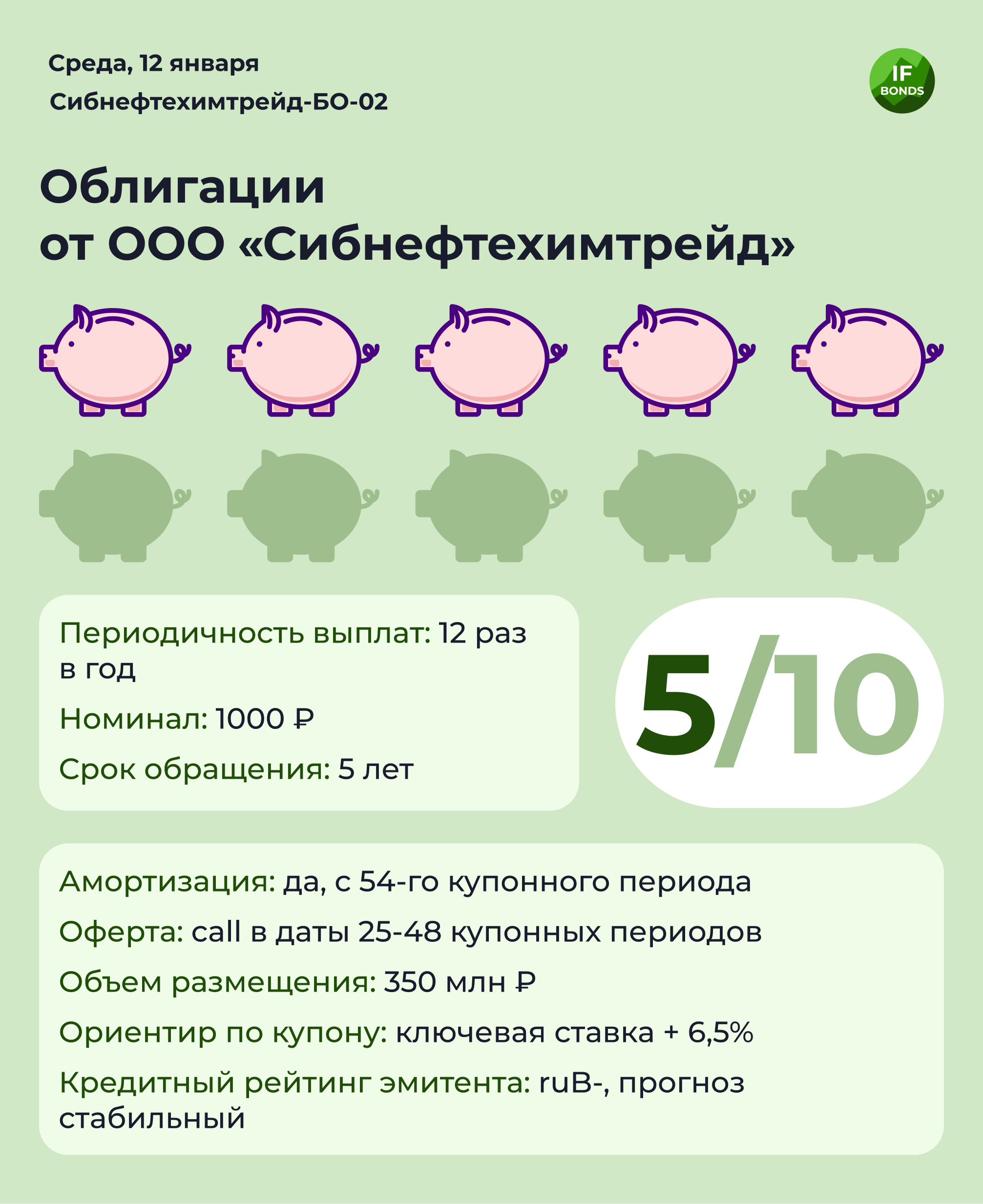

💸 Размещение облигаций Сибнефтехимтрейд-БО-02

ООО “Сибнефтехимтрейд” (Тюмень) готовит новый выпуск облигаций — Сибнефтехимтрейд-БО-02. Агентом по размещению выступает Среднеуральский брокерский центр.

В обращении у компании уже есть один выпуск облигаций: Сибнефтехимтрейд-БО-01.

Основные параметры нового выпуска

Объем размещения: ₽350 млн

Номинал: ₽1000

Срок обращения: 5 лет

Количество выплат в год: 12

Амортизация: с 54-го купонного периода

Оферта: call в даты 25-48 купонных периодов

Ориентир по купону: ключевая ставка + 6,5%

Кредитный рейтинг эмитента: ruB-, прогноз стабильный

Об эмитенте

Компания Сибнефтехимтрейд создана в 2006 году. Это нефтетрейдер, который занимается реализацией и транспортировкой горюче-смазочных материалов. 80% выручки формируется за счет продажи дизельного топлива. На долю оптовых продаж приходится 94% выручки.

Эмитент лидирует на рынке в Уральском федеральном округе, а также занимает прочные позиции в Тюменской области.

Клиентская база компании хорошо диверсифицирована и насчитывает более 2000 предприятий.

Финансовые показатели

В 2019-2020 годах у компании наблюдалась просадка по выручке и прибыли, но в прошлом году ей удалось ее отыграть. По состоянию на конец 3 квартала 2021 года выручка Сибнефтехимтрейда за 12 месяцев выросла на 16% год к году, а чистая прибыль увеличилась почти вдвое.

В силу высокой конкуренции в секторе маржинальность бизнеса у компании довольно низкая. Рентабельность по чистой прибыли — всего 0,55%, а рентабельность собственного капитала (ROE) — 23%.

На 30 сентября 2021 года Чистый долг/EBITDA составлял 5,1. Коэффициент быстрой ликвидности равен 1, то есть в рамках нормы.

77% долга компании составляют краткосрочные обязательства. С помощью выпуска долгосрочных облигаций компания хочет избавиться от перекоса в сторону краткосрочных кредитов. Сейчас основными кредиторами эмитента выступают ВТБ и Альфа-Банк.

Мнение аналитиков InvestFuture

📍Мы относим облигации Сибнефтехимтрейда к категории высокорискованных.

📍Основные риски эмитента — большая долговая нагрузка, высокий уровень конкуренции в отрасли, низкая маржинальность бизнеса, невысокий кредитный рейтинг, слабый уровень раскрытия информации (компания представляет отчетность только по РСБУ).

📍Из позитивных моментов отметим положительную динамику выручки и прибыли по итогам первых 9 месяцев 2021 года и диверсифицированную базу клиентов и поставщиков.

📍Плюсы выпуска — высокая доходность и плавающий купон с привязкой к ключевой ставке ЦБ.

#IF_Рейтинг #IF_стратегия #IF_облигации_РФ #IF_мусор #IF_корп_облигации

ООО “Сибнефтехимтрейд” (Тюмень) готовит новый выпуск облигаций — Сибнефтехимтрейд-БО-02. Агентом по размещению выступает Среднеуральский брокерский центр.

В обращении у компании уже есть один выпуск облигаций: Сибнефтехимтрейд-БО-01.

Основные параметры нового выпуска

Объем размещения: ₽350 млн

Номинал: ₽1000

Срок обращения: 5 лет

Количество выплат в год: 12

Амортизация: с 54-го купонного периода

Оферта: call в даты 25-48 купонных периодов

Ориентир по купону: ключевая ставка + 6,5%

Кредитный рейтинг эмитента: ruB-, прогноз стабильный

Об эмитенте

Компания Сибнефтехимтрейд создана в 2006 году. Это нефтетрейдер, который занимается реализацией и транспортировкой горюче-смазочных материалов. 80% выручки формируется за счет продажи дизельного топлива. На долю оптовых продаж приходится 94% выручки.

Эмитент лидирует на рынке в Уральском федеральном округе, а также занимает прочные позиции в Тюменской области.

Клиентская база компании хорошо диверсифицирована и насчитывает более 2000 предприятий.

Финансовые показатели

В 2019-2020 годах у компании наблюдалась просадка по выручке и прибыли, но в прошлом году ей удалось ее отыграть. По состоянию на конец 3 квартала 2021 года выручка Сибнефтехимтрейда за 12 месяцев выросла на 16% год к году, а чистая прибыль увеличилась почти вдвое.

В силу высокой конкуренции в секторе маржинальность бизнеса у компании довольно низкая. Рентабельность по чистой прибыли — всего 0,55%, а рентабельность собственного капитала (ROE) — 23%.

На 30 сентября 2021 года Чистый долг/EBITDA составлял 5,1. Коэффициент быстрой ликвидности равен 1, то есть в рамках нормы.

77% долга компании составляют краткосрочные обязательства. С помощью выпуска долгосрочных облигаций компания хочет избавиться от перекоса в сторону краткосрочных кредитов. Сейчас основными кредиторами эмитента выступают ВТБ и Альфа-Банк.

Мнение аналитиков InvestFuture

📍Мы относим облигации Сибнефтехимтрейда к категории высокорискованных.

📍Основные риски эмитента — большая долговая нагрузка, высокий уровень конкуренции в отрасли, низкая маржинальность бизнеса, невысокий кредитный рейтинг, слабый уровень раскрытия информации (компания представляет отчетность только по РСБУ).

📍Из позитивных моментов отметим положительную динамику выручки и прибыли по итогам первых 9 месяцев 2021 года и диверсифицированную базу клиентов и поставщиков.

📍Плюсы выпуска — высокая доходность и плавающий купон с привязкой к ключевой ставке ЦБ.

#IF_Рейтинг #IF_стратегия #IF_облигации_РФ #IF_мусор #IF_корп_облигации

{kind=link}

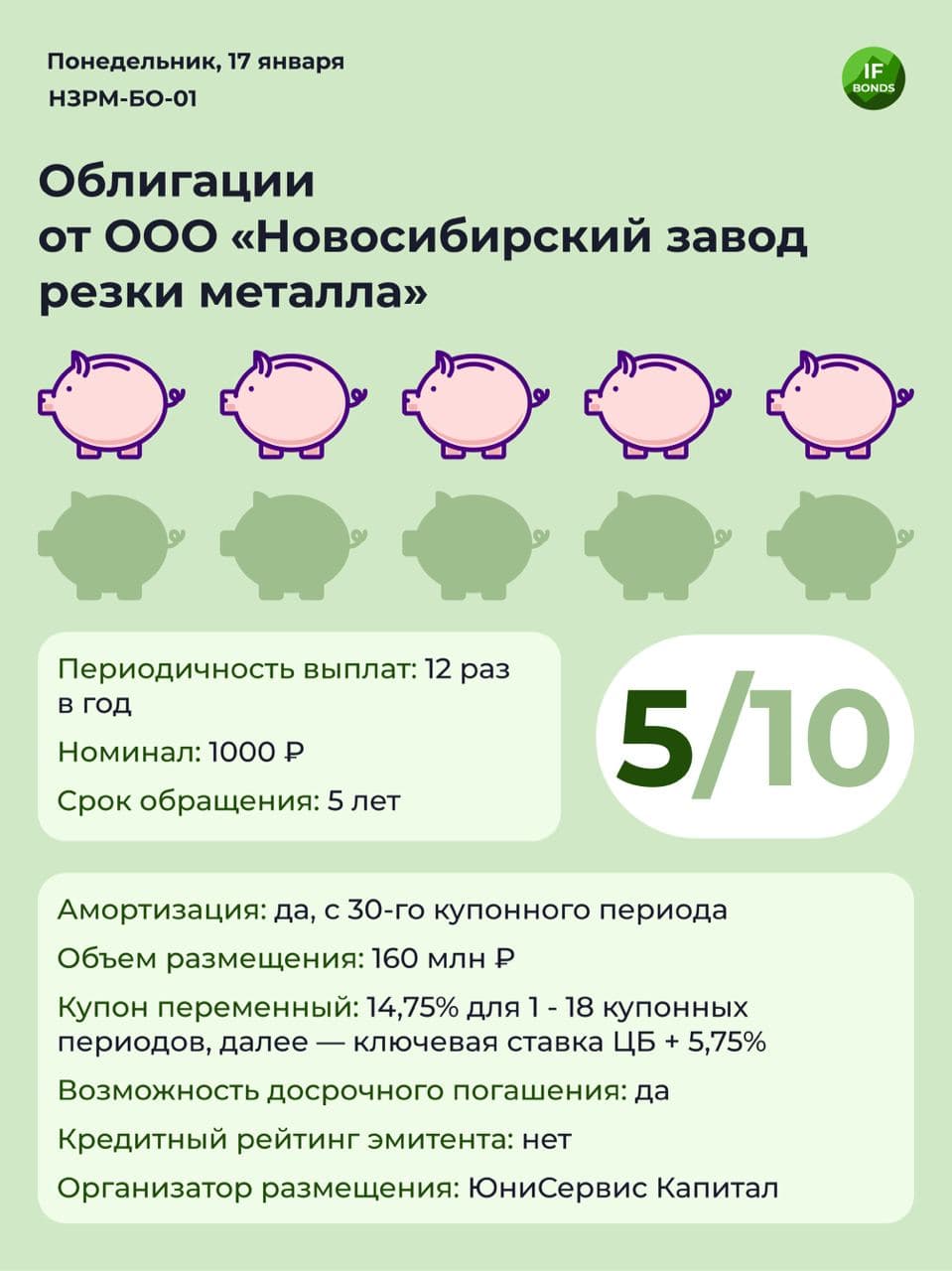

💸 Размещение облигаций НЗРМ-БО-01

ООО “Новосибирский завод резки металла” (НЗРМ) сегодня разместит новый выпуск облигаций НЗРМ-БО-01.

Об эмитенте

НЗРМ занимается сервисной обработкой листового проката. Более трети продаж компании приходятся на Северный федеральный округ. Рынки сбыта: Ж/Д запчасти, строительство ЛЭП, продукция для угледобывающих организаций, дорожное строительство, продукция для розлива нефтепродуктов.

Эмитент работает с компаниями из разных отраслей экономики, но основное направление - вагоностроение. Цель выпуска облигаций - расширение сырьевой базы для минимизации рисков колебаний цен на рынке металлов.

Финансовые показатели

• выручка и чистая прибыль по РСБУ за 9 месяцев 2021 года выросли в два раза по сравнению с аналогичным периодом кризисного 2020 года

• рентабельность по валовой прибыли 8,6%, по чистой — 1,2%

• рентабельность собственного капитала ROE 28%

Уровень долговой нагрузки

Он достаточно высокий. Мультипликатор Net Debt/EBITDA в 2021 году составил 3,4. Хоть и имеется тенденция на снижение в прошлом году, но до нормы (ниже 3) пока не дотянулись.

Долг компании имеет примерно равное соотношение краткосрочных и долгосрочных обязательств.

Читаем аудиторское заключение

Отчетность по РСБУ дает инвестору представление только об одном юридическом лице, поэтому может вводить в заблуждение. Ведь чаще всего бизнес строится в виде группы компаний.

Иногда "звоночки" можно найти в аудиторском заключении. Так, аудитор НЗРМ отмечает, что ключевая проблема отчетности — операции с аффилированными компаниями, коих очень много. Этот факт может сильно искажать данные о кредиторской и дебиторской задолженности. Отдельные контрагенты испытывают финансовые трудности и, следовательно, существует риск непогашения дебиторской задолженности.

Мнение аналитиков InvestFuture

📍 Выпуски НЗРМ — это высокорискованные облигации.

📍 Основные риски эмитента: отсутствует кредитный рейтинг, высокий уровень долга, низкий уровень рентабельности по чистой прибыли, низкий уровень раскрытия информации. А ещё возможные проблемы с ликвидностью: коэффициент быстрой ликвидности упал ниже 1.

📍Из позитивного: эмитент входит в реестр субъектов МСП, т.е. получает поддержку в виде субсидий и льготного кредитования. У него хорошая динамика выручки и прибыли, неплохое положение на рынке, высокий процент по купону.

Подробный разбор читайте на сайте InvestFuture

#IF_Рейтинг #IF_стратегия #IF_облигации_РФ #IF_мусор #IF_корп_облигации

ООО “Новосибирский завод резки металла” (НЗРМ) сегодня разместит новый выпуск облигаций НЗРМ-БО-01.

Об эмитенте

НЗРМ занимается сервисной обработкой листового проката. Более трети продаж компании приходятся на Северный федеральный округ. Рынки сбыта: Ж/Д запчасти, строительство ЛЭП, продукция для угледобывающих организаций, дорожное строительство, продукция для розлива нефтепродуктов.

Эмитент работает с компаниями из разных отраслей экономики, но основное направление - вагоностроение. Цель выпуска облигаций - расширение сырьевой базы для минимизации рисков колебаний цен на рынке металлов.

Финансовые показатели

• выручка и чистая прибыль по РСБУ за 9 месяцев 2021 года выросли в два раза по сравнению с аналогичным периодом кризисного 2020 года

• рентабельность по валовой прибыли 8,6%, по чистой — 1,2%

• рентабельность собственного капитала ROE 28%

Уровень долговой нагрузки

Он достаточно высокий. Мультипликатор Net Debt/EBITDA в 2021 году составил 3,4. Хоть и имеется тенденция на снижение в прошлом году, но до нормы (ниже 3) пока не дотянулись.

Долг компании имеет примерно равное соотношение краткосрочных и долгосрочных обязательств.

Читаем аудиторское заключение

Отчетность по РСБУ дает инвестору представление только об одном юридическом лице, поэтому может вводить в заблуждение. Ведь чаще всего бизнес строится в виде группы компаний.

Иногда "звоночки" можно найти в аудиторском заключении. Так, аудитор НЗРМ отмечает, что ключевая проблема отчетности — операции с аффилированными компаниями, коих очень много. Этот факт может сильно искажать данные о кредиторской и дебиторской задолженности. Отдельные контрагенты испытывают финансовые трудности и, следовательно, существует риск непогашения дебиторской задолженности.

Мнение аналитиков InvestFuture

📍 Выпуски НЗРМ — это высокорискованные облигации.

📍 Основные риски эмитента: отсутствует кредитный рейтинг, высокий уровень долга, низкий уровень рентабельности по чистой прибыли, низкий уровень раскрытия информации. А ещё возможные проблемы с ликвидностью: коэффициент быстрой ликвидности упал ниже 1.

📍Из позитивного: эмитент входит в реестр субъектов МСП, т.е. получает поддержку в виде субсидий и льготного кредитования. У него хорошая динамика выручки и прибыли, неплохое положение на рынке, высокий процент по купону.

Подробный разбор читайте на сайте InvestFuture

#IF_Рейтинг #IF_стратегия #IF_облигации_РФ #IF_мусор #IF_корп_облигации

{kind=link}

📚 Как выбирать облигации лизинговых компаний?

Лизинговый бизнес по своей сути очень похож на банковский, хотя в России Центробанком он пока и не регулируется.

Рост бизнеса в лизинге почти полностью зависит от доступа к заемным средствам. Недаром среди лидеров отрасли — множество банковских «дочек». А небанковские лизинговые компании активно прибегают к выпуску облигаций.

Если вы решили приобрести облигации представителей этого бизнеса, очень важно грамотно оценить эмитента. Как же это сделать?

Как делать не надо?

Сначала — о типичных ошибках. Некоторые инвесторы при анализе лизинговых компаний пытаются оценить их долговую нагрузку с помощью популярных мультипликаторов. В этом нет никакого смысла. Лизинг, как и банковский бизнес, подразумевает высокий уровень заемных средств. Оценка динамики роста выручки, прибыли, маржинальности также вторична.

А как правильно?

В случае с лизингом главное оценить устойчивость бизнеса. Для этого смотрим на:

1. Коэффициент автономии. Если упрощенно, это доля собственных средств в активах компании. Это аналог норматива достаточности капитала, который применяется в банковском секторе.

2. Качество лизингового портфеля. Тут важны доля потенциально проблемных активов и процент просрочки.

Желательно также выбирать эмитентов, отчитывающихся по МСФО. Но если очень хочется инвестировать в эмитента с РСБУ-отчетностью, то обязательно прочитайте пресс-релиз рейтингового агентства — в нем вы наверняка найдете значения перечисленных выше показателей.

А чтобы понять, с чем сравнивать найденные значения, читайте полную версию поста на сайте InvestFuture

#IF_облигации_РФ #IF_корп_облигации #IF_стратегия #IF_образование

Лизинговый бизнес по своей сути очень похож на банковский, хотя в России Центробанком он пока и не регулируется.

Рост бизнеса в лизинге почти полностью зависит от доступа к заемным средствам. Недаром среди лидеров отрасли — множество банковских «дочек». А небанковские лизинговые компании активно прибегают к выпуску облигаций.

Если вы решили приобрести облигации представителей этого бизнеса, очень важно грамотно оценить эмитента. Как же это сделать?

Как делать не надо?

Сначала — о типичных ошибках. Некоторые инвесторы при анализе лизинговых компаний пытаются оценить их долговую нагрузку с помощью популярных мультипликаторов. В этом нет никакого смысла. Лизинг, как и банковский бизнес, подразумевает высокий уровень заемных средств. Оценка динамики роста выручки, прибыли, маржинальности также вторична.

А как правильно?

В случае с лизингом главное оценить устойчивость бизнеса. Для этого смотрим на:

1. Коэффициент автономии. Если упрощенно, это доля собственных средств в активах компании. Это аналог норматива достаточности капитала, который применяется в банковском секторе.

2. Качество лизингового портфеля. Тут важны доля потенциально проблемных активов и процент просрочки.

Желательно также выбирать эмитентов, отчитывающихся по МСФО. Но если очень хочется инвестировать в эмитента с РСБУ-отчетностью, то обязательно прочитайте пресс-релиз рейтингового агентства — в нем вы наверняка найдете значения перечисленных выше показателей.

А чтобы понять, с чем сравнивать найденные значения, читайте полную версию поста на сайте InvestFuture

#IF_облигации_РФ #IF_корп_облигации #IF_стратегия #IF_образование

💸 Белоруссия на одной ступени с африканскими странами: инвестируем в «братскую Замбию»?

По данным Bloomberg, Белоруссия вошла в топ стран, доходность еврооблигаций которых превысила 10%. А это признак надвигающихся проблем. Ведь многие страны из этого топа либо уже допустили дефолт, либо находятся в затруднительном положении: Аргентина, Белиз, Эквадор, Суринам, Замбия и Украина.

Добро пожаловать в топ (пред)дефолтных стран!

А что с экономикой?

Кредитный рейтинг Белоруссии, по оценкам S&P и Fitch, находится на уровне «B». Это «мусорный» уровень. Долг составляет порядка 46% ВВП, но по международным меркам это совсем немного (в среднем по миру 105%).

Однако у Белоруссии могут быть проблемы с выплатой процентов по долгу, поскольку ВВП в текущем году может вырасти всего на 0,2%. С рефинансированием тоже сложно, так как США и Евросоюз ввели запрет на операции с государственными облигациями Беларуси.

Высок и уровень внутреннего долга. Возможен сценарий, когда белорусское правительство будет вынуждено спасать проблемные компании, беря на себя корпоративные долги. Пока что держаться помогает Россия, которая за 2021 год одолжила РБ порядка $850 млн.

Мнение аналитиков InvestFuture

📍 Наиболее безобидно выглядят рублевые облигации. Сейчас инвесторам доступны 3 выпуска с доходностью около 11%. Долг по ним не больше, чем у российских частных компаний. Рефинансирование рублевых обязательств вряд ли вызовет трудности.

📍 Проблемными выглядят еврооблигации Белоруссии. А у России, её главного спасителя, в ближайшем будущем также намечается ужесточение санкций со стороны Евросоюза и США.

#IF_стратегия

По данным Bloomberg, Белоруссия вошла в топ стран, доходность еврооблигаций которых превысила 10%. А это признак надвигающихся проблем. Ведь многие страны из этого топа либо уже допустили дефолт, либо находятся в затруднительном положении: Аргентина, Белиз, Эквадор, Суринам, Замбия и Украина.

Добро пожаловать в топ (пред)дефолтных стран!

А что с экономикой?

Кредитный рейтинг Белоруссии, по оценкам S&P и Fitch, находится на уровне «B». Это «мусорный» уровень. Долг составляет порядка 46% ВВП, но по международным меркам это совсем немного (в среднем по миру 105%).

Однако у Белоруссии могут быть проблемы с выплатой процентов по долгу, поскольку ВВП в текущем году может вырасти всего на 0,2%. С рефинансированием тоже сложно, так как США и Евросоюз ввели запрет на операции с государственными облигациями Беларуси.

Высок и уровень внутреннего долга. Возможен сценарий, когда белорусское правительство будет вынуждено спасать проблемные компании, беря на себя корпоративные долги. Пока что держаться помогает Россия, которая за 2021 год одолжила РБ порядка $850 млн.

Мнение аналитиков InvestFuture

📍 Наиболее безобидно выглядят рублевые облигации. Сейчас инвесторам доступны 3 выпуска с доходностью около 11%. Долг по ним не больше, чем у российских частных компаний. Рефинансирование рублевых обязательств вряд ли вызовет трудности.

📍 Проблемными выглядят еврооблигации Белоруссии. А у России, её главного спасителя, в ближайшем будущем также намечается ужесточение санкций со стороны Евросоюза и США.

#IF_стратегия