⚖️ Что лучше — вклад или облигация?

У банковских вкладов и облигаций много общего: в обоих случаях вы даете деньги в долг, а вам за это платят проценты. Однако между этими инструментами есть и важные различия.

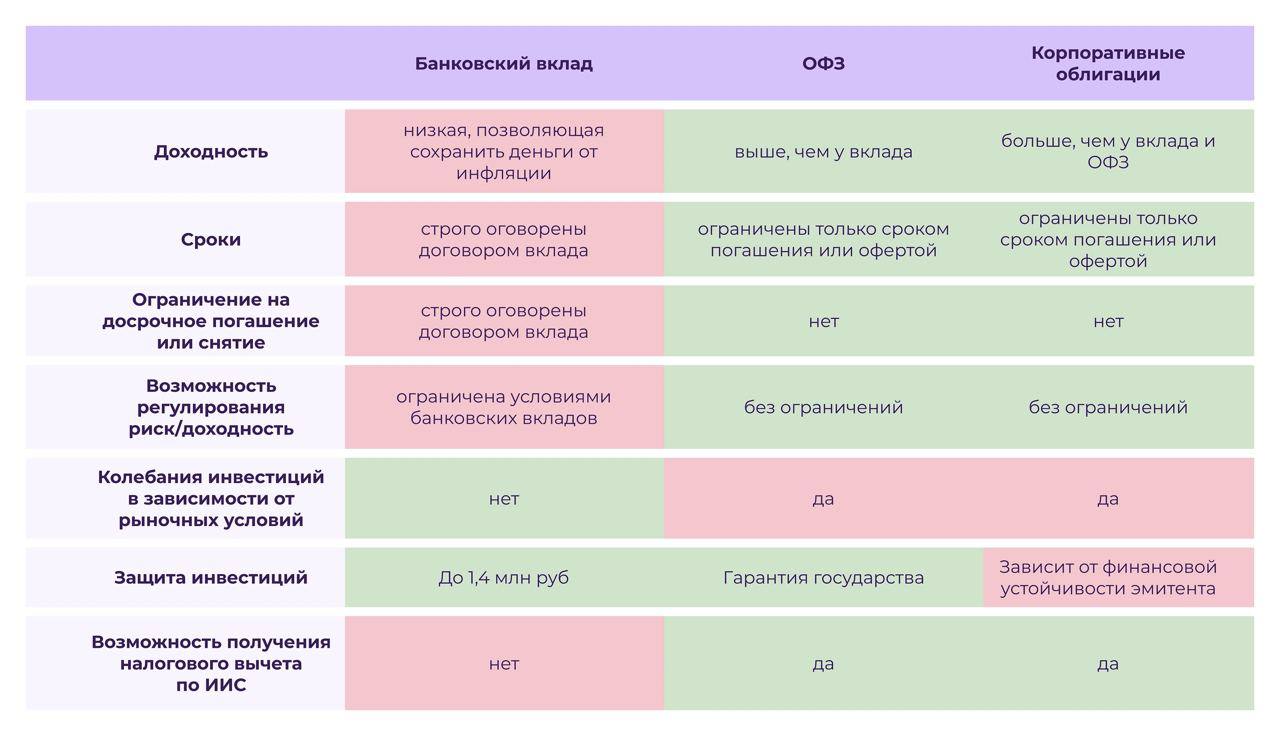

• Надежность

Вклады страхуются государством на сумму до 1,4 млн рублей. Гарантом по облигациям выступает их эмитент — государство, регион или коммерческая компания.

Суммы свыше 1,4 млн. рублей надежнее вкладывать в гособлигации: там гарантии не ограничены размером вложений. А вот если обанкротится компания, чьи облигации вы купили, есть риск полной потери вложенных средств.

• Доходность

Ставки по облигациям выше, чем по вкладам. Так, средняя максимальная ставка по вкладам в десяти крупнейших банках РФ составляет всего 5,1% при официальной инфляции на уровне 6%.

Для сравнения: по 10-летним облигациям федерального займа средняя доходность сейчас 7,17%, а по двухлетним — 6,57%. У корпоративных облигаций доходность еще выше, но больше рисков.

• Гибкость

Зачастую для получения процентов по вкладу приходится ждать от 3 до 12 месяцев. Если забрать вклад досрочно, проценты «сгорят».

По облигациям накопленный купонный доход пересчитывается ежедневно. Даже если вы продадите облигацию, не дождавшись срока погашения, все равно получите проценты за тот период, пока ее держали. Правда, в этом случае продавать бумагу вы будете по рыночной цене, а она может быть ниже номинала.

• Льготы

По банковским вкладам предоставляется налоговая льгота. Если ваш доход по вкладу не превышает 42 500 рублей, то налог платить не нужно.

Для облигаций такая льгота не предусмотрена. Получить налоговые льготы по облигациям можно только в случае их покупки на ИИС.

Мнение аналитиков InvestFuture

📍Облигации — это однозначно более доходный и гибкий инструмент, чем банковский вклад. А что касается надежности — все зависит от эмитента. ОФЗ по надежности не уступают банковским вкладам, а вложения в некоторые корпоративные облигации могут быть очень рискованными.

✏️ Друзья, а чему отдаете предпочтение вы — вкладам или облигациям?

#IF_объясняет #IF_образование

У банковских вкладов и облигаций много общего: в обоих случаях вы даете деньги в долг, а вам за это платят проценты. Однако между этими инструментами есть и важные различия.

• Надежность

Вклады страхуются государством на сумму до 1,4 млн рублей. Гарантом по облигациям выступает их эмитент — государство, регион или коммерческая компания.

Суммы свыше 1,4 млн. рублей надежнее вкладывать в гособлигации: там гарантии не ограничены размером вложений. А вот если обанкротится компания, чьи облигации вы купили, есть риск полной потери вложенных средств.

• Доходность

Ставки по облигациям выше, чем по вкладам. Так, средняя максимальная ставка по вкладам в десяти крупнейших банках РФ составляет всего 5,1% при официальной инфляции на уровне 6%.

Для сравнения: по 10-летним облигациям федерального займа средняя доходность сейчас 7,17%, а по двухлетним — 6,57%. У корпоративных облигаций доходность еще выше, но больше рисков.

• Гибкость

Зачастую для получения процентов по вкладу приходится ждать от 3 до 12 месяцев. Если забрать вклад досрочно, проценты «сгорят».

По облигациям накопленный купонный доход пересчитывается ежедневно. Даже если вы продадите облигацию, не дождавшись срока погашения, все равно получите проценты за тот период, пока ее держали. Правда, в этом случае продавать бумагу вы будете по рыночной цене, а она может быть ниже номинала.

• Льготы

По банковским вкладам предоставляется налоговая льгота. Если ваш доход по вкладу не превышает 42 500 рублей, то налог платить не нужно.

Для облигаций такая льгота не предусмотрена. Получить налоговые льготы по облигациям можно только в случае их покупки на ИИС.

Мнение аналитиков InvestFuture

📍Облигации — это однозначно более доходный и гибкий инструмент, чем банковский вклад. А что касается надежности — все зависит от эмитента. ОФЗ по надежности не уступают банковским вкладам, а вложения в некоторые корпоративные облигации могут быть очень рискованными.

✏️ Друзья, а чему отдаете предпочтение вы — вкладам или облигациям?

#IF_объясняет #IF_образование

{kind=link}