📍 Как пользоваться каналом IF Bonds?

#IF_облигации_РФ

#IF_облигации_США

#IF_еврооблигации

#IF_мусор — про мусорные облигации

#IF_корп_облигации — корпоративные

#IF_ОФЗ

#IF_трежерис

#IF_стратегия — обзор облигаций, достойных покупки

#IF_образование — о сложном простыми словами

#IF_библиотека — подборки постов на какую-то тему

_________________________

#IF_рынок — обзор текущей ситуации на рынке облигаций от InvestFuture

📚 Все фундаментально-важные материалы по облигациям:

• Что такое облигации и чем они лучше других инструментов

• Что лучше — вклад или облигация?

• Все типы облигаций с реальными примерами

• Купон: все, что нужно знать инвестору

• Налоги на облигации

• Рейтинги облигаций

• Как на облигации влияет ставка ЦБ?

• Как требуемая доходность влияет на цену облигаций?

• Дюрация Маколея и модифицированная дюрация

• О чем говорят доходности по 10-летним облигациям США?

#IF_облигации_РФ

#IF_облигации_США

#IF_еврооблигации

#IF_мусор — про мусорные облигации

#IF_корп_облигации — корпоративные

#IF_ОФЗ

#IF_трежерис

#IF_стратегия — обзор облигаций, достойных покупки

#IF_образование — о сложном простыми словами

#IF_библиотека — подборки постов на какую-то тему

_________________________

#IF_рынок — обзор текущей ситуации на рынке облигаций от InvestFuture

📚 Все фундаментально-важные материалы по облигациям:

• Что такое облигации и чем они лучше других инструментов

• Что лучше — вклад или облигация?

• Все типы облигаций с реальными примерами

• Купон: все, что нужно знать инвестору

• Налоги на облигации

• Рейтинги облигаций

• Как на облигации влияет ставка ЦБ?

• Как требуемая доходность влияет на цену облигаций?

• Дюрация Маколея и модифицированная дюрация

• О чем говорят доходности по 10-летним облигациям США?

🧐 Что такое ВДО и стоит ли туда инвестировать?

Бытует мнение, что облигации не могут приносить такую доходность, как акции. Однако некоторые из них все-таки способны обеспечить годовую купонную доходность в размере 10-15%, а иногда и выше.

В России такие облигации называют высокодоходными (ВДО), а на Западе — «мусорными».

❓Что такое ВДО?

Вот основные характерные признаки высокодоходных облигаций:

• доходность как минимум в 1,5-2 раза выше, чем у ОФЗ. Сейчас доходность эталонных 10-летних ОФЗ составляет около 8%. Значит, доходность ВДО начинается с 11-12%.

• низкий кредитный рейтинг или его отсутствие. Как правило, это рейтинг ниже BBB. Облигацию с рейтингом CCC и ниже, а тем более вообще без рейтинга, точно можно считать ВДО (про кредитные рейтинги мы рассказывали в этом посте).

• отсутствие финансового запаса прочности у эмитента.

ВДО, как и другие корпоративные облигации, облагаются налогом в 13%.

❗️ Примеры ВДО

Основной риск вложений в ВДО — риск дефолта эмитента, который не всегда оправдывают даже крупные купоны. Однако иногда на этом рынке можно найти довольно интересные бумаги.

Пример — облигации G-Group, компании-застройщика из Татарстана. Доходность к погашению ее облигации RU000A103JR3 — 11%. Дата погашения — 12 августа 2024 года. Купоны выплачиваются 4 раза в год.

Кроме этого, существуют биржевые фонды, специализирующиеся на инвестициях в ВДО. Такие фонды уже есть у Finex (тикер #FXFA) и Открытия (тикер #OPNU). К сожалению, оба этих фонда отличаются очень высокими комиссиями.

Мнение аналитиков InvestFuture

📍 Инвестировать в ВДО следует очень осторожно. Лучшая защита в таком случае — это диверсификация и небольшая доля в портфеле.

📍 А с 1 октября этого года по решению Банка России покупать ВДО смогут только квалифицированные инвесторы или те, кто прошел тестирование.

✏️ А вы покупаете такие рискованные инструменты?

#IF_мусор #IF_образование #IF_облигации_РФ #IF_корп_облигации

Бытует мнение, что облигации не могут приносить такую доходность, как акции. Однако некоторые из них все-таки способны обеспечить годовую купонную доходность в размере 10-15%, а иногда и выше.

В России такие облигации называют высокодоходными (ВДО), а на Западе — «мусорными».

❓Что такое ВДО?

Вот основные характерные признаки высокодоходных облигаций:

• доходность как минимум в 1,5-2 раза выше, чем у ОФЗ. Сейчас доходность эталонных 10-летних ОФЗ составляет около 8%. Значит, доходность ВДО начинается с 11-12%.

• низкий кредитный рейтинг или его отсутствие. Как правило, это рейтинг ниже BBB. Облигацию с рейтингом CCC и ниже, а тем более вообще без рейтинга, точно можно считать ВДО (про кредитные рейтинги мы рассказывали в этом посте).

• отсутствие финансового запаса прочности у эмитента.

ВДО, как и другие корпоративные облигации, облагаются налогом в 13%.

❗️ Примеры ВДО

Основной риск вложений в ВДО — риск дефолта эмитента, который не всегда оправдывают даже крупные купоны. Однако иногда на этом рынке можно найти довольно интересные бумаги.

Пример — облигации G-Group, компании-застройщика из Татарстана. Доходность к погашению ее облигации RU000A103JR3 — 11%. Дата погашения — 12 августа 2024 года. Купоны выплачиваются 4 раза в год.

Кроме этого, существуют биржевые фонды, специализирующиеся на инвестициях в ВДО. Такие фонды уже есть у Finex (тикер #FXFA) и Открытия (тикер #OPNU). К сожалению, оба этих фонда отличаются очень высокими комиссиями.

Мнение аналитиков InvestFuture

📍 Инвестировать в ВДО следует очень осторожно. Лучшая защита в таком случае — это диверсификация и небольшая доля в портфеле.

📍 А с 1 октября этого года по решению Банка России покупать ВДО смогут только квалифицированные инвесторы или те, кто прошел тестирование.

✏️ А вы покупаете такие рискованные инструменты?

#IF_мусор #IF_образование #IF_облигации_РФ #IF_корп_облигации

📉 Возможный всплеск дефолтов среди компаний с низким кредитным рейтингом

Количество дефолтов среди компаний с низким кредитным рейтингом может существенно увеличиться в ближайшие годы, сообщает РБК.

Все дело в росте ключевой ставки, а у большинства компаний в модели развития заложено рефинансирование долга. Если эмитенты не начнут готовить подушку ликвидности заранее, они могут столкнуться с серьезными проблемами.

Кто окажется под ударом?

Только за первые 9 месяцев 2021 года объемы размещения высокодоходных облигаций превысили прошлогодние результаты почти на 40%.

При этом чем ниже уровень кредитного рейтинга облигаций, тем выше доля владения среди физических лиц, в некоторых случаях она может достигать 90-100%. Аналитики "Эксперт РА" ожидают дефолты более чем по семи облигационным выпускам с низким кредитным рейтингом в 2022 году. В дальнейшие периоды проблемы с погашением задолженности могут возникать у не менее чем 4 выпусков в год.

Какие последствия?

Учитывая высокую долю физических лиц в облигациях с рейтингом ruA- и ниже, череда дефолтов может спровоцировать бегство частных инвесторов с долгового рынка. Вскоре развивающиеся компании могут столкнуться с трудностями при кредитовании, ведь некоторые сегменты долгового рынка практически полностью существуют за счет денег физических лиц.

Аналитики по-разному смотрят на перспективы российского долгового рынка. Одни уверенны, что укрепляющийся рубль поспособствует развитию благоприятных условий, другие, напротив, считают, что кредитоспособность эмитентов будет снижаться в связи с ростом ставок и влиянием пандемии.

🗣 Управляющий директор по корпоративным, суверенным и ESG-рейтингам "Эксперт РА" Павел Митрофанов считает, что эмитентам придется принять новые правила игры с повышенными требованиями к прозрачности и качеству раскрытия информации о себе ради сохранения доступа к рынку.

Инвесторы, в свою очередь, должны будут научиться разумному восприятию риска, научиться анализировать эмитентов и рейтинговую информацию о них, формировать диверсифицированный портфель и не паниковать от дефолтов.

#IF_облигации_РФ #IF_мусор #IF_корп_облигации

Количество дефолтов среди компаний с низким кредитным рейтингом может существенно увеличиться в ближайшие годы, сообщает РБК.

Все дело в росте ключевой ставки, а у большинства компаний в модели развития заложено рефинансирование долга. Если эмитенты не начнут готовить подушку ликвидности заранее, они могут столкнуться с серьезными проблемами.

Кто окажется под ударом?

Только за первые 9 месяцев 2021 года объемы размещения высокодоходных облигаций превысили прошлогодние результаты почти на 40%.

При этом чем ниже уровень кредитного рейтинга облигаций, тем выше доля владения среди физических лиц, в некоторых случаях она может достигать 90-100%. Аналитики "Эксперт РА" ожидают дефолты более чем по семи облигационным выпускам с низким кредитным рейтингом в 2022 году. В дальнейшие периоды проблемы с погашением задолженности могут возникать у не менее чем 4 выпусков в год.

Какие последствия?

Учитывая высокую долю физических лиц в облигациях с рейтингом ruA- и ниже, череда дефолтов может спровоцировать бегство частных инвесторов с долгового рынка. Вскоре развивающиеся компании могут столкнуться с трудностями при кредитовании, ведь некоторые сегменты долгового рынка практически полностью существуют за счет денег физических лиц.

Аналитики по-разному смотрят на перспективы российского долгового рынка. Одни уверенны, что укрепляющийся рубль поспособствует развитию благоприятных условий, другие, напротив, считают, что кредитоспособность эмитентов будет снижаться в связи с ростом ставок и влиянием пандемии.

🗣 Управляющий директор по корпоративным, суверенным и ESG-рейтингам "Эксперт РА" Павел Митрофанов считает, что эмитентам придется принять новые правила игры с повышенными требованиями к прозрачности и качеству раскрытия информации о себе ради сохранения доступа к рынку.

Инвесторы, в свою очередь, должны будут научиться разумному восприятию риска, научиться анализировать эмитентов и рейтинговую информацию о них, формировать диверсифицированный портфель и не паниковать от дефолтов.

#IF_облигации_РФ #IF_мусор #IF_корп_облигации

🇸🇻 Биткоин-бонды Сальвадора: государственная пирамида?

В следующем году Сальвадор планирует выпустить первые в мире биткоин-облигации. О предстоящем выпуске объявил президент страны Найиб Букеле.

Полученные средства пойдут на строительство нового города — Биткоин Сити. Строительство приведет страну к экономическому прорыву, уверяет Букеле.

Жители города будут майнить "крипту", используя энергию расположенных поблизости вулканов. Правда, с прибыли от майнинга придется заплатить налог — 10%.

ℹ️ Справка InvestFuture

Сальвадор — самая густонаселенная страна Южной Америки. На первом месте в мире по числу умышленных убийств. Главная отрасль экономики — сельское хозяйство.

Официальная валюта – доллар США. А еще Сальвадор – первая страна, признавшая биткоин в качестве официального платежного средства.

❓Что за биткоин-облигации?

Это будут 10-летние облигации с доходностью в 6,5% годовых. Планируемый объем выпуска —$1 млрд.

Размещение пройдет на платформе Liquid Network от компании Blockstream. Криптобиржа Bitfinex выступит букраннером. Более того, в ближайшем будущем Bitfinex получит от Сальвадора первую в мире лицензию на осуществление своей деятельности.

🤷♂️ А при чем тут биткоин?

50% привлеченных средств будут вложены в биткоин. Как ожидает Букеле, криптовалюта в ближайшие годы значительно вырастет в цене. Тогда власти смогут ее продавать и рассчитаться с держателями облигаций.

📉 Как отреагировал рынок?

Инвесторы восприняли планы по поводу биткоин-облигаций как признак того, что у страны нет денег для выплаты ранее сделанных займов. Доходность гособлигаций Сальвадора и так была значительно выше 6,5% годовых. А теперь стала еще больше.

В январе 2023 года стране предстоит погасить облигации на сумму в $0,8 млрд. Доходность этих бумаг уже подскочила выше 25%.

Впрочем, директор Bitfinex Самсон Моу считает, что через пять лет биткоин достигнет отметки в $1 млн, что позволит Сальвадору легко расплатиться по долгам.

#IF_мусор

В следующем году Сальвадор планирует выпустить первые в мире биткоин-облигации. О предстоящем выпуске объявил президент страны Найиб Букеле.

Полученные средства пойдут на строительство нового города — Биткоин Сити. Строительство приведет страну к экономическому прорыву, уверяет Букеле.

Жители города будут майнить "крипту", используя энергию расположенных поблизости вулканов. Правда, с прибыли от майнинга придется заплатить налог — 10%.

ℹ️ Справка InvestFuture

Сальвадор — самая густонаселенная страна Южной Америки. На первом месте в мире по числу умышленных убийств. Главная отрасль экономики — сельское хозяйство.

Официальная валюта – доллар США. А еще Сальвадор – первая страна, признавшая биткоин в качестве официального платежного средства.

❓Что за биткоин-облигации?

Это будут 10-летние облигации с доходностью в 6,5% годовых. Планируемый объем выпуска —$1 млрд.

Размещение пройдет на платформе Liquid Network от компании Blockstream. Криптобиржа Bitfinex выступит букраннером. Более того, в ближайшем будущем Bitfinex получит от Сальвадора первую в мире лицензию на осуществление своей деятельности.

🤷♂️ А при чем тут биткоин?

50% привлеченных средств будут вложены в биткоин. Как ожидает Букеле, криптовалюта в ближайшие годы значительно вырастет в цене. Тогда власти смогут ее продавать и рассчитаться с держателями облигаций.

📉 Как отреагировал рынок?

Инвесторы восприняли планы по поводу биткоин-облигаций как признак того, что у страны нет денег для выплаты ранее сделанных займов. Доходность гособлигаций Сальвадора и так была значительно выше 6,5% годовых. А теперь стала еще больше.

В январе 2023 года стране предстоит погасить облигации на сумму в $0,8 млрд. Доходность этих бумаг уже подскочила выше 25%.

Впрочем, директор Bitfinex Самсон Моу считает, что через пять лет биткоин достигнет отметки в $1 млн, что позволит Сальвадору легко расплатиться по долгам.

#IF_мусор

🇹🇷 Турецкие бонды – перспективная инвест-идея или безумие?

ЦБ Турции продолжает политику снижения ключевой ставки. Итог – высокая инфляция и резкое падение курса лиры.

Как Эрдоган боролся с Центробанком

В ноябре-декабре 2020 года ЦБ Турции сильно поднял ключевую ставку с 10,25% до 17%. А в марте – до 19%. Курс лиры укрепился.

После этого президент Турции Эрдоган уволил главу ЦБ. В сентябре ставка поползла обратно: сначала до 18%, затем до 16%, а в ноябре она снизилась до 15%.

К чему приводит падение ставки?

Курс лиры падает, инфляция разгоняется. Все импортные товары дорожают.

На митингах против Эрдогана всё больше оппозиции и недовольных граждан. Действия турецкого президента выглядят нелогичными, но он упрямо заявил, что продолжит понижать ключевую ставку, невзирая на высокую инфляцию в стране.

Что будет, если поднять ставку?

Рост ключевой ставки способствовал бы укреплению местной валюты, потому что это привлекает средства иностранных инвесторов

В то же время, высокая ставка полностью тормозит местную экономику. А низкая позволяет дешево производить свои собственные товары.

Вот почему Эрдоган борется за снижение. Вопрос в том, хватит ли ему времени для быстрого перезапуска экономики?

Насколько привлекательны турецкие облигации?

Сейчас доходность облигаций из Турции бьёт все рекорды. В данный момент на Санкт-Петербургской бирже по цене намного ниже номинала торгуются три долларовых выпуска турецких облигаций.

Купить их — это инвест-идея или безумие?

Мнение аналитиков InvestFuture

📍 Доходность по долларовым выпускам Минфина Турции по-прежнему привлекательны для иностранных инвесторов. Где еще сейчас возможно получить более 7% в долларах?

📍 Поведение турецкого президента наверняка не останется без внимания и приведет к очередным санкциям. Это вызовет дефицит притока долларовых доходов в страну и сценарий возможного дефолта по долларовым обязательствам.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

#IF_мусор

ЦБ Турции продолжает политику снижения ключевой ставки. Итог – высокая инфляция и резкое падение курса лиры.

Как Эрдоган боролся с Центробанком

В ноябре-декабре 2020 года ЦБ Турции сильно поднял ключевую ставку с 10,25% до 17%. А в марте – до 19%. Курс лиры укрепился.

После этого президент Турции Эрдоган уволил главу ЦБ. В сентябре ставка поползла обратно: сначала до 18%, затем до 16%, а в ноябре она снизилась до 15%.

К чему приводит падение ставки?

Курс лиры падает, инфляция разгоняется. Все импортные товары дорожают.

На митингах против Эрдогана всё больше оппозиции и недовольных граждан. Действия турецкого президента выглядят нелогичными, но он упрямо заявил, что продолжит понижать ключевую ставку, невзирая на высокую инфляцию в стране.

Что будет, если поднять ставку?

Рост ключевой ставки способствовал бы укреплению местной валюты, потому что это привлекает средства иностранных инвесторов

В то же время, высокая ставка полностью тормозит местную экономику. А низкая позволяет дешево производить свои собственные товары.

Вот почему Эрдоган борется за снижение. Вопрос в том, хватит ли ему времени для быстрого перезапуска экономики?

Насколько привлекательны турецкие облигации?

Сейчас доходность облигаций из Турции бьёт все рекорды. В данный момент на Санкт-Петербургской бирже по цене намного ниже номинала торгуются три долларовых выпуска турецких облигаций.

Купить их — это инвест-идея или безумие?

Мнение аналитиков InvestFuture

📍 Доходность по долларовым выпускам Минфина Турции по-прежнему привлекательны для иностранных инвесторов. Где еще сейчас возможно получить более 7% в долларах?

📍 Поведение турецкого президента наверняка не останется без внимания и приведет к очередным санкциям. Это вызовет дефицит притока долларовых доходов в страну и сценарий возможного дефолта по долларовым обязательствам.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

#IF_мусор

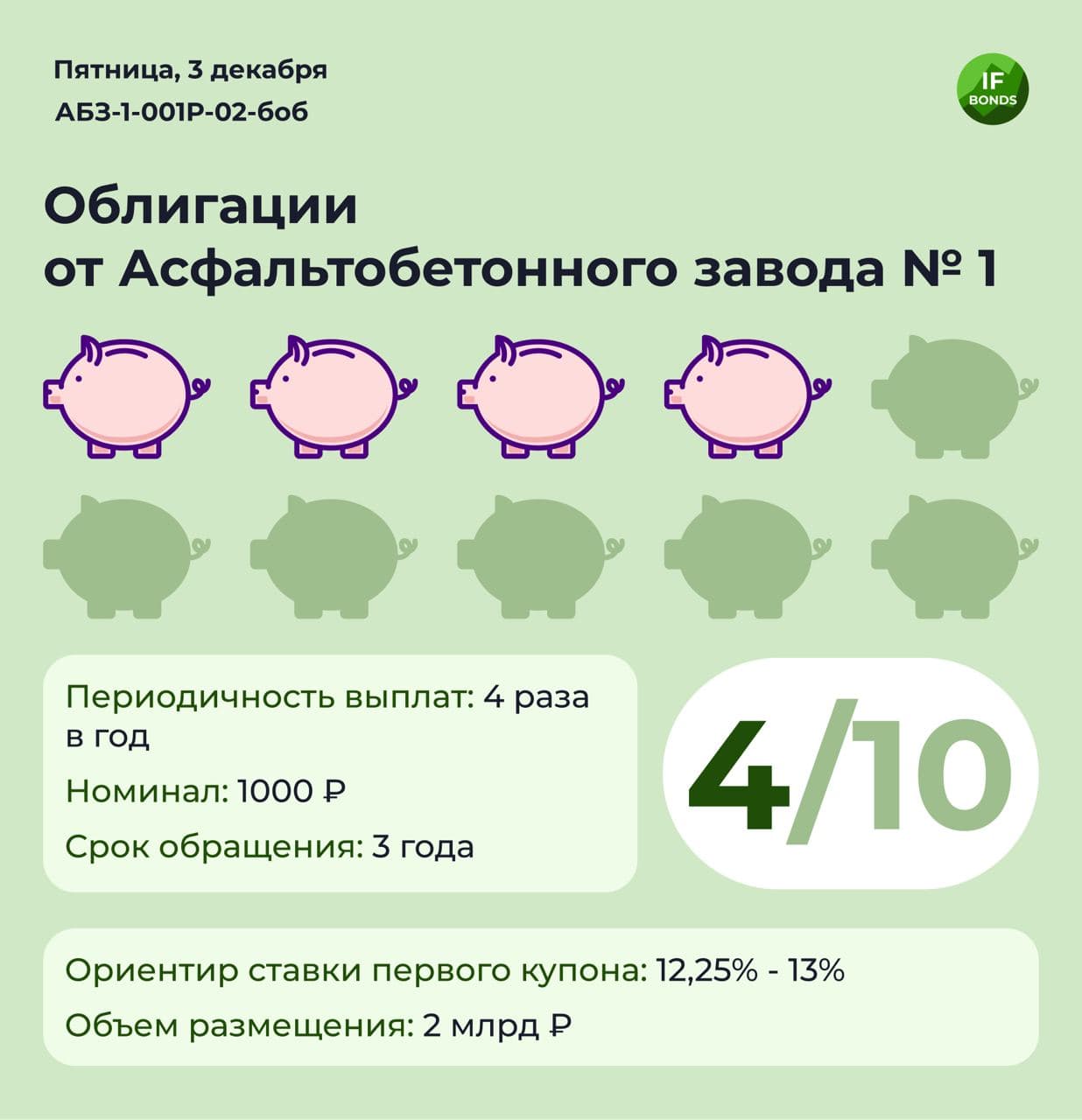

💰 Облигации с доходностью 12% годовых. Стоит ли брать?

Асфальтобетонный завод №1 планирует разместить на бирже ещё одну партию облигаций на сумму 2 млрд рублей. Размещение пройдет 7 декабря.

Насколько рискованно вложение в АБЗ-1?

Ставка купона по первому выпуску составила 12% годовых — довольно высокий процент для декабря прошлого года. Но где высокий доход, высок и риск.

Данный выпуск рассчитан в основном не на институциональных инвесторов, а на физических лиц. Ведь АБЗ-1 даже не имеет собственного кредитного рейтинга. Её облигации получили свои рейтинги — ruBBB, по версии агентства Эксперт — на основании рейтинга Балтийского Проекта, головной компании группы.

Что можно увидеть в отчётности АБЗ-1?

50% выручки формируется за счет продаж продукции двум другим компаниям Группы: ДСК АБЗ “Дорстрой” и АО “Экодор”.

80% выручки даёт производство асфальта, 10% — услуги доставки, 10% — прочие доходы. Деятельность носит сезонный характер.

За 6 месяцев 2021 года компания показала убыток в размере 32 млн рублей.

Как у компании с долгами?

Дебиторской задолженности у АБЗ-1 много: порядка 2,5 млрд рублей. Часть этой задолженности проблемная: 0,3 млрд рублей, по оценке на конец 2020 года.

При этом АБЗ-1 выдает займы другим компаниям Группы. А ещё завод выступает поручителем по долгам компаний Группы. Например, по долгам АБЗ “Дорстрой” — на 3,5 млрд рублей.

Однако тот же “Дорстрой” выступает одним из гарантов предстоящего выпуска облигаций АБЗ-1. Вот такая вот круговая порука.

Так насколько АБЗ-1 привлекателен для инвестиций?

Мнение аналитиков InvestFuture

📍 Облигационные выпуски АБЗ-1 можно отнести к высокорискованным. Компания убыточна, а уровень долговой нагрузки высокий.

📍 У компании высокая дебиторская задолженность, поэтому есть риск неплатежеспособности в случае неисполнения контрагентами компании своих обязательств.

📍 Гарантом по облигациям выступает материнская компания ПСФ “Балтийский проект”. Это внушает некоторые надежды на успешное погашение облигационных выпусков АБЗ-1.

Но случай с ОВК, когда материнская компания открестилась от обязательств своей дочки, заставляет задуматься о надежности таких гарантий.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

#IF_мусор #IF_облигации_РФ

Асфальтобетонный завод №1 планирует разместить на бирже ещё одну партию облигаций на сумму 2 млрд рублей. Размещение пройдет 7 декабря.

Насколько рискованно вложение в АБЗ-1?

Ставка купона по первому выпуску составила 12% годовых — довольно высокий процент для декабря прошлого года. Но где высокий доход, высок и риск.

Данный выпуск рассчитан в основном не на институциональных инвесторов, а на физических лиц. Ведь АБЗ-1 даже не имеет собственного кредитного рейтинга. Её облигации получили свои рейтинги — ruBBB, по версии агентства Эксперт — на основании рейтинга Балтийского Проекта, головной компании группы.

Что можно увидеть в отчётности АБЗ-1?

50% выручки формируется за счет продаж продукции двум другим компаниям Группы: ДСК АБЗ “Дорстрой” и АО “Экодор”.

80% выручки даёт производство асфальта, 10% — услуги доставки, 10% — прочие доходы. Деятельность носит сезонный характер.

За 6 месяцев 2021 года компания показала убыток в размере 32 млн рублей.

Как у компании с долгами?

Дебиторской задолженности у АБЗ-1 много: порядка 2,5 млрд рублей. Часть этой задолженности проблемная: 0,3 млрд рублей, по оценке на конец 2020 года.

При этом АБЗ-1 выдает займы другим компаниям Группы. А ещё завод выступает поручителем по долгам компаний Группы. Например, по долгам АБЗ “Дорстрой” — на 3,5 млрд рублей.

Однако тот же “Дорстрой” выступает одним из гарантов предстоящего выпуска облигаций АБЗ-1. Вот такая вот круговая порука.

Так насколько АБЗ-1 привлекателен для инвестиций?

Мнение аналитиков InvestFuture

📍 Облигационные выпуски АБЗ-1 можно отнести к высокорискованным. Компания убыточна, а уровень долговой нагрузки высокий.

📍 У компании высокая дебиторская задолженность, поэтому есть риск неплатежеспособности в случае неисполнения контрагентами компании своих обязательств.

📍 Гарантом по облигациям выступает материнская компания ПСФ “Балтийский проект”. Это внушает некоторые надежды на успешное погашение облигационных выпусков АБЗ-1.

Но случай с ОВК, когда материнская компания открестилась от обязательств своей дочки, заставляет задуматься о надежности таких гарантий.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

#IF_мусор #IF_облигации_РФ

{kind=link}

💼 Облигационный портфель из ETF на 2022 год

Иногда облигационный ETF или БПИФ выгоднее для инвестора, чем покупка отдельных облигаций.

Вот три основных случая:

1. Вложение на длительный срок. В таком случае инвестировать в БПИФ выгоднее, так как получаемые купоны не облагаются налогом, а реинвестируются. В итоге достигается эффект сложного процента.

2. Когда непосредственная покупка облигаций вам недоступна. Для мелкого частного инвестора — это, например, еврооблигации российских эмитентов. Доходности по ним приятные, но порог входа слишком высокий.

3. При желании инвестировать в ВДО. ETF позволят лучше диверсифицировать портфель рисковых облигаций. Более того, ETF позволяют вкладываться в “падших ангелов” не только России, но и всего мира.

Как составить портфель из ETF на облигации?

Принцип здесь точно такой же, как и при составлении портфеля из самих облигаций. Сначала мы должны определиться с целями и сроками инвестирования. Затем определить разбивку по валютам, которая соответствует нашим целям и срокам.

Затем производим разбивку на надежные и рисковые активы. В портфеле, который состоит только из облигаций, роль рисковых активов выполняют высокодоходные, или “мусорные”, облигации.

Пример портфеля на 2022 год

Пример портфеля из облигационных ETF/БПИФ на 2022 год представлен ниже в инфографике👇

Вот его состав:

• 60% — #INGO (российские корпоративные облигации). Комиссия за управление — 0,4%.

• 20% — #FXRU (российские еврооблигации). Комиссия — 0,5%.

• 10% — #FXFA (американские ВДО). Комиссия — 0,6%.

• 10% — #RCHY (российские ВДО). Комиссия — 0,9%.

Все фонды доступны для неквалифицированных инвесторов.

В этом портфеле делается ставка на то, что в 2022 году российский рынок за счет высоких процентных ставок и цен на энергоносители будет особенно привлекателен для инвесторов. Будет ли это так — неизвестно, никаких гарантий нет.

Не является инвестиционной рекомендацией

#IF_облигации_РФ #IF_облигации_США #IF_еврооблигации #IF_мусор #IF_корп_облигации #IF_стратегия

Иногда облигационный ETF или БПИФ выгоднее для инвестора, чем покупка отдельных облигаций.

Вот три основных случая:

1. Вложение на длительный срок. В таком случае инвестировать в БПИФ выгоднее, так как получаемые купоны не облагаются налогом, а реинвестируются. В итоге достигается эффект сложного процента.

2. Когда непосредственная покупка облигаций вам недоступна. Для мелкого частного инвестора — это, например, еврооблигации российских эмитентов. Доходности по ним приятные, но порог входа слишком высокий.

3. При желании инвестировать в ВДО. ETF позволят лучше диверсифицировать портфель рисковых облигаций. Более того, ETF позволяют вкладываться в “падших ангелов” не только России, но и всего мира.

Как составить портфель из ETF на облигации?

Принцип здесь точно такой же, как и при составлении портфеля из самих облигаций. Сначала мы должны определиться с целями и сроками инвестирования. Затем определить разбивку по валютам, которая соответствует нашим целям и срокам.

Затем производим разбивку на надежные и рисковые активы. В портфеле, который состоит только из облигаций, роль рисковых активов выполняют высокодоходные, или “мусорные”, облигации.

Пример портфеля на 2022 год

Пример портфеля из облигационных ETF/БПИФ на 2022 год представлен ниже в инфографике👇

Вот его состав:

• 60% — #INGO (российские корпоративные облигации). Комиссия за управление — 0,4%.

• 20% — #FXRU (российские еврооблигации). Комиссия — 0,5%.

• 10% — #FXFA (американские ВДО). Комиссия — 0,6%.

• 10% — #RCHY (российские ВДО). Комиссия — 0,9%.

Все фонды доступны для неквалифицированных инвесторов.

В этом портфеле делается ставка на то, что в 2022 году российский рынок за счет высоких процентных ставок и цен на энергоносители будет особенно привлекателен для инвесторов. Будет ли это так — неизвестно, никаких гарантий нет.

Не является инвестиционной рекомендацией

#IF_облигации_РФ #IF_облигации_США #IF_еврооблигации #IF_мусор #IF_корп_облигации #IF_стратегия

{kind=link}

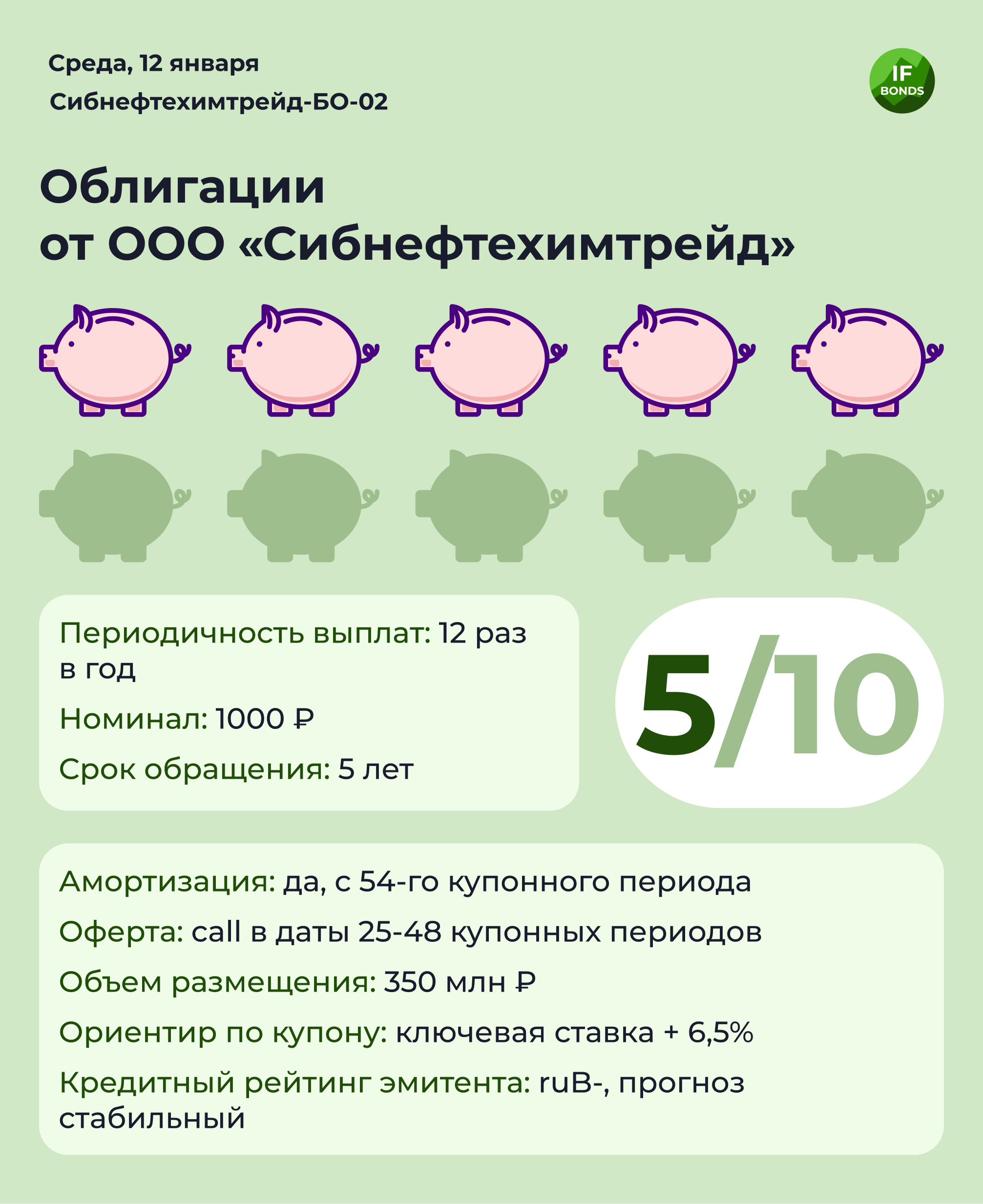

💸 Размещение облигаций Сибнефтехимтрейд-БО-02

ООО “Сибнефтехимтрейд” (Тюмень) готовит новый выпуск облигаций — Сибнефтехимтрейд-БО-02. Агентом по размещению выступает Среднеуральский брокерский центр.

В обращении у компании уже есть один выпуск облигаций: Сибнефтехимтрейд-БО-01.

Основные параметры нового выпуска

Объем размещения: ₽350 млн

Номинал: ₽1000

Срок обращения: 5 лет

Количество выплат в год: 12

Амортизация: с 54-го купонного периода

Оферта: call в даты 25-48 купонных периодов

Ориентир по купону: ключевая ставка + 6,5%

Кредитный рейтинг эмитента: ruB-, прогноз стабильный

Об эмитенте

Компания Сибнефтехимтрейд создана в 2006 году. Это нефтетрейдер, который занимается реализацией и транспортировкой горюче-смазочных материалов. 80% выручки формируется за счет продажи дизельного топлива. На долю оптовых продаж приходится 94% выручки.

Эмитент лидирует на рынке в Уральском федеральном округе, а также занимает прочные позиции в Тюменской области.

Клиентская база компании хорошо диверсифицирована и насчитывает более 2000 предприятий.

Финансовые показатели

В 2019-2020 годах у компании наблюдалась просадка по выручке и прибыли, но в прошлом году ей удалось ее отыграть. По состоянию на конец 3 квартала 2021 года выручка Сибнефтехимтрейда за 12 месяцев выросла на 16% год к году, а чистая прибыль увеличилась почти вдвое.

В силу высокой конкуренции в секторе маржинальность бизнеса у компании довольно низкая. Рентабельность по чистой прибыли — всего 0,55%, а рентабельность собственного капитала (ROE) — 23%.

На 30 сентября 2021 года Чистый долг/EBITDA составлял 5,1. Коэффициент быстрой ликвидности равен 1, то есть в рамках нормы.

77% долга компании составляют краткосрочные обязательства. С помощью выпуска долгосрочных облигаций компания хочет избавиться от перекоса в сторону краткосрочных кредитов. Сейчас основными кредиторами эмитента выступают ВТБ и Альфа-Банк.

Мнение аналитиков InvestFuture

📍Мы относим облигации Сибнефтехимтрейда к категории высокорискованных.

📍Основные риски эмитента — большая долговая нагрузка, высокий уровень конкуренции в отрасли, низкая маржинальность бизнеса, невысокий кредитный рейтинг, слабый уровень раскрытия информации (компания представляет отчетность только по РСБУ).

📍Из позитивных моментов отметим положительную динамику выручки и прибыли по итогам первых 9 месяцев 2021 года и диверсифицированную базу клиентов и поставщиков.

📍Плюсы выпуска — высокая доходность и плавающий купон с привязкой к ключевой ставке ЦБ.

#IF_Рейтинг #IF_стратегия #IF_облигации_РФ #IF_мусор #IF_корп_облигации

ООО “Сибнефтехимтрейд” (Тюмень) готовит новый выпуск облигаций — Сибнефтехимтрейд-БО-02. Агентом по размещению выступает Среднеуральский брокерский центр.

В обращении у компании уже есть один выпуск облигаций: Сибнефтехимтрейд-БО-01.

Основные параметры нового выпуска

Объем размещения: ₽350 млн

Номинал: ₽1000

Срок обращения: 5 лет

Количество выплат в год: 12

Амортизация: с 54-го купонного периода

Оферта: call в даты 25-48 купонных периодов

Ориентир по купону: ключевая ставка + 6,5%

Кредитный рейтинг эмитента: ruB-, прогноз стабильный

Об эмитенте

Компания Сибнефтехимтрейд создана в 2006 году. Это нефтетрейдер, который занимается реализацией и транспортировкой горюче-смазочных материалов. 80% выручки формируется за счет продажи дизельного топлива. На долю оптовых продаж приходится 94% выручки.

Эмитент лидирует на рынке в Уральском федеральном округе, а также занимает прочные позиции в Тюменской области.

Клиентская база компании хорошо диверсифицирована и насчитывает более 2000 предприятий.

Финансовые показатели

В 2019-2020 годах у компании наблюдалась просадка по выручке и прибыли, но в прошлом году ей удалось ее отыграть. По состоянию на конец 3 квартала 2021 года выручка Сибнефтехимтрейда за 12 месяцев выросла на 16% год к году, а чистая прибыль увеличилась почти вдвое.

В силу высокой конкуренции в секторе маржинальность бизнеса у компании довольно низкая. Рентабельность по чистой прибыли — всего 0,55%, а рентабельность собственного капитала (ROE) — 23%.

На 30 сентября 2021 года Чистый долг/EBITDA составлял 5,1. Коэффициент быстрой ликвидности равен 1, то есть в рамках нормы.

77% долга компании составляют краткосрочные обязательства. С помощью выпуска долгосрочных облигаций компания хочет избавиться от перекоса в сторону краткосрочных кредитов. Сейчас основными кредиторами эмитента выступают ВТБ и Альфа-Банк.

Мнение аналитиков InvestFuture

📍Мы относим облигации Сибнефтехимтрейда к категории высокорискованных.

📍Основные риски эмитента — большая долговая нагрузка, высокий уровень конкуренции в отрасли, низкая маржинальность бизнеса, невысокий кредитный рейтинг, слабый уровень раскрытия информации (компания представляет отчетность только по РСБУ).

📍Из позитивных моментов отметим положительную динамику выручки и прибыли по итогам первых 9 месяцев 2021 года и диверсифицированную базу клиентов и поставщиков.

📍Плюсы выпуска — высокая доходность и плавающий купон с привязкой к ключевой ставке ЦБ.

#IF_Рейтинг #IF_стратегия #IF_облигации_РФ #IF_мусор #IF_корп_облигации

{kind=link}

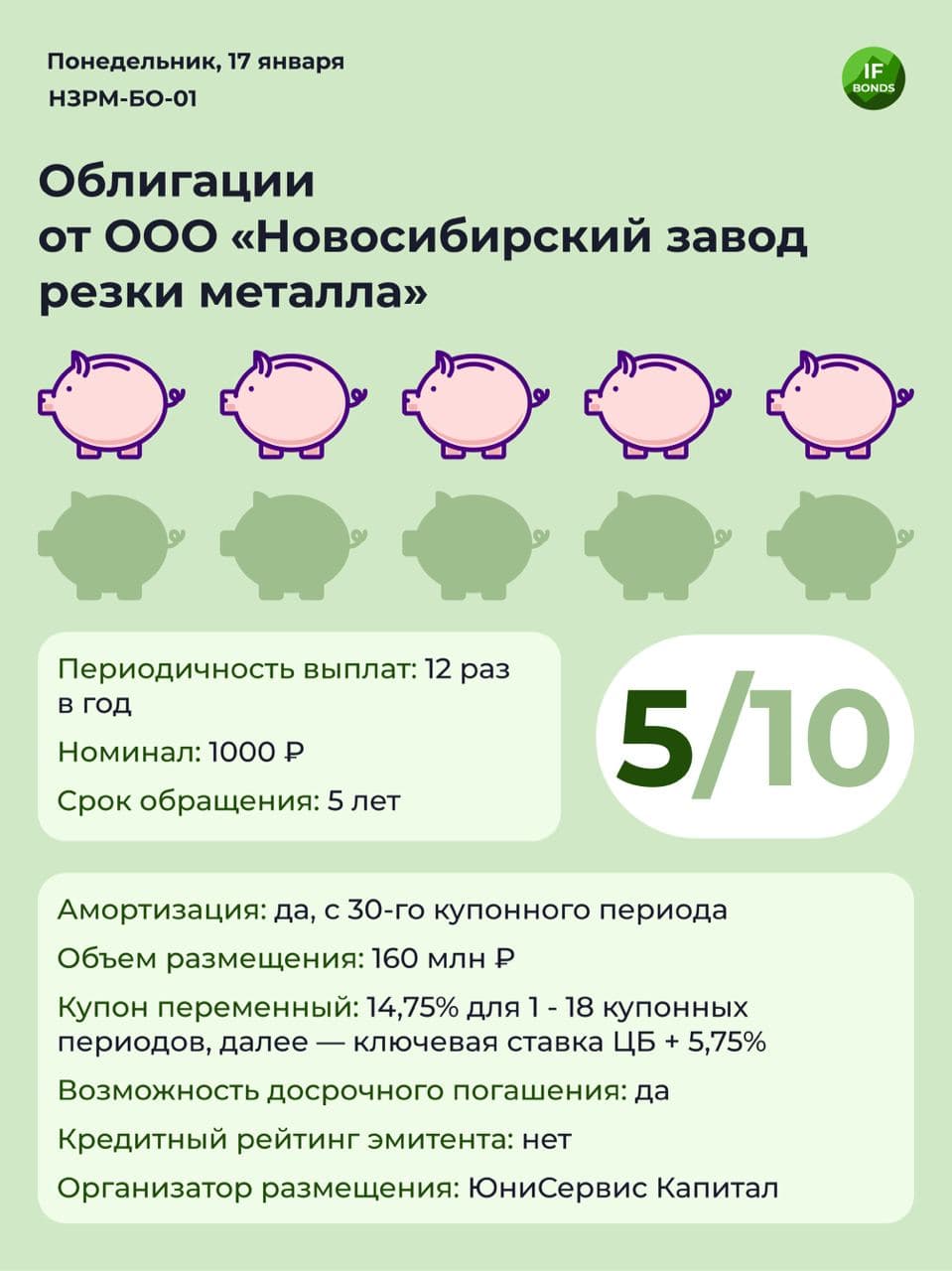

💸 Размещение облигаций НЗРМ-БО-01

ООО “Новосибирский завод резки металла” (НЗРМ) сегодня разместит новый выпуск облигаций НЗРМ-БО-01.

Об эмитенте

НЗРМ занимается сервисной обработкой листового проката. Более трети продаж компании приходятся на Северный федеральный округ. Рынки сбыта: Ж/Д запчасти, строительство ЛЭП, продукция для угледобывающих организаций, дорожное строительство, продукция для розлива нефтепродуктов.

Эмитент работает с компаниями из разных отраслей экономики, но основное направление - вагоностроение. Цель выпуска облигаций - расширение сырьевой базы для минимизации рисков колебаний цен на рынке металлов.

Финансовые показатели

• выручка и чистая прибыль по РСБУ за 9 месяцев 2021 года выросли в два раза по сравнению с аналогичным периодом кризисного 2020 года

• рентабельность по валовой прибыли 8,6%, по чистой — 1,2%

• рентабельность собственного капитала ROE 28%

Уровень долговой нагрузки

Он достаточно высокий. Мультипликатор Net Debt/EBITDA в 2021 году составил 3,4. Хоть и имеется тенденция на снижение в прошлом году, но до нормы (ниже 3) пока не дотянулись.

Долг компании имеет примерно равное соотношение краткосрочных и долгосрочных обязательств.

Читаем аудиторское заключение

Отчетность по РСБУ дает инвестору представление только об одном юридическом лице, поэтому может вводить в заблуждение. Ведь чаще всего бизнес строится в виде группы компаний.

Иногда "звоночки" можно найти в аудиторском заключении. Так, аудитор НЗРМ отмечает, что ключевая проблема отчетности — операции с аффилированными компаниями, коих очень много. Этот факт может сильно искажать данные о кредиторской и дебиторской задолженности. Отдельные контрагенты испытывают финансовые трудности и, следовательно, существует риск непогашения дебиторской задолженности.

Мнение аналитиков InvestFuture

📍 Выпуски НЗРМ — это высокорискованные облигации.

📍 Основные риски эмитента: отсутствует кредитный рейтинг, высокий уровень долга, низкий уровень рентабельности по чистой прибыли, низкий уровень раскрытия информации. А ещё возможные проблемы с ликвидностью: коэффициент быстрой ликвидности упал ниже 1.

📍Из позитивного: эмитент входит в реестр субъектов МСП, т.е. получает поддержку в виде субсидий и льготного кредитования. У него хорошая динамика выручки и прибыли, неплохое положение на рынке, высокий процент по купону.

Подробный разбор читайте на сайте InvestFuture

#IF_Рейтинг #IF_стратегия #IF_облигации_РФ #IF_мусор #IF_корп_облигации

ООО “Новосибирский завод резки металла” (НЗРМ) сегодня разместит новый выпуск облигаций НЗРМ-БО-01.

Об эмитенте

НЗРМ занимается сервисной обработкой листового проката. Более трети продаж компании приходятся на Северный федеральный округ. Рынки сбыта: Ж/Д запчасти, строительство ЛЭП, продукция для угледобывающих организаций, дорожное строительство, продукция для розлива нефтепродуктов.

Эмитент работает с компаниями из разных отраслей экономики, но основное направление - вагоностроение. Цель выпуска облигаций - расширение сырьевой базы для минимизации рисков колебаний цен на рынке металлов.

Финансовые показатели

• выручка и чистая прибыль по РСБУ за 9 месяцев 2021 года выросли в два раза по сравнению с аналогичным периодом кризисного 2020 года

• рентабельность по валовой прибыли 8,6%, по чистой — 1,2%

• рентабельность собственного капитала ROE 28%

Уровень долговой нагрузки

Он достаточно высокий. Мультипликатор Net Debt/EBITDA в 2021 году составил 3,4. Хоть и имеется тенденция на снижение в прошлом году, но до нормы (ниже 3) пока не дотянулись.

Долг компании имеет примерно равное соотношение краткосрочных и долгосрочных обязательств.

Читаем аудиторское заключение

Отчетность по РСБУ дает инвестору представление только об одном юридическом лице, поэтому может вводить в заблуждение. Ведь чаще всего бизнес строится в виде группы компаний.

Иногда "звоночки" можно найти в аудиторском заключении. Так, аудитор НЗРМ отмечает, что ключевая проблема отчетности — операции с аффилированными компаниями, коих очень много. Этот факт может сильно искажать данные о кредиторской и дебиторской задолженности. Отдельные контрагенты испытывают финансовые трудности и, следовательно, существует риск непогашения дебиторской задолженности.

Мнение аналитиков InvestFuture

📍 Выпуски НЗРМ — это высокорискованные облигации.

📍 Основные риски эмитента: отсутствует кредитный рейтинг, высокий уровень долга, низкий уровень рентабельности по чистой прибыли, низкий уровень раскрытия информации. А ещё возможные проблемы с ликвидностью: коэффициент быстрой ликвидности упал ниже 1.

📍Из позитивного: эмитент входит в реестр субъектов МСП, т.е. получает поддержку в виде субсидий и льготного кредитования. У него хорошая динамика выручки и прибыли, неплохое положение на рынке, высокий процент по купону.

Подробный разбор читайте на сайте InvestFuture

#IF_Рейтинг #IF_стратегия #IF_облигации_РФ #IF_мусор #IF_корп_облигации

{kind=link}

🌯 Дядя Дёнер: можно ли было предсказать дефолт?

Открываем цикл постов с разбором кейсов дефолтных компаний.

Можно ли было предвидеть дефолт Дяди Дёнера заранее? Наш ответ — однозначно да.

О чем предупреждала отчетность?

Дядя Дёнер, сеть шаурменных из Новосибирска, вышла на рынок облигаций в мае 2018 года. На тот момент инвесторам была доступна для анализа отчетность по РСБУ за 2017 год. Вот что можно было увидеть:

• коэффициент быстрой ликвидности 0,1 — при норме 1 и выше

• сумма процентов к уплате превышает операционную прибыль (т.е. то, из чего проценты и платятся) в 2 раза

• отрицательная динамика прибыли: ЧП упала на 9% по сравнению с 2016 годом, операционная — на 64%

• рентабельность собственного капитала (ROE) 19%, а вот инвестиционного капитала (ROIC) — всего 3,7%

Судя по всем последующим отчетам, компании так и не удалось преодолеть вышеперечисленные "болезни".

Это, однако, не помешало ей в феврале 2021 года получить рейтинг BB(RU) от НРА. А через пару месяцев случился первый технический дефолт.

Премия за риск как предупреждение

Ставка купона по первому выпуску Дядя Дёнер-БО-П01 составила 14% — т.е. ключевая ставка + 6,75%.

Обычно дебютный выпуск облигаций стоит компании дороже, чем все последующие. Она доплачивает премию за отсутствие репутации. Но к Дяде Дёнеру это не относилось. Премия к ключевой ставке по второму выпуску Дядя Дёнер-БО-П02 возросла до 7,5%.

"Звоночки" из ленты новостей

Спустя месяц после размещения второго выпуска, 3 марта 2020, в ленте новостей появилось сообщение: “Владельцы облигаций могут требовать досрочного погашения...”. Повод — соотношение операционной прибыли и процентов к уплате опустилось ниже 120%. На самом деле, выше оно никогда и не поднималось. Но инвесторы, судя по всему, до последнего надеялись увидеть улучшения в отчетности за 2019 год.

Мнение аналитиков InvestFuture

Дефолт произошёл не на ровном месте. Было множество звоночков, на которые инвестор мог бы обратить внимание.

📍Негативная динамика ключевых показателей компании: выручка, операционная прибыль, чистая прибыль.

📍Низкие уровни рентабельности капитала — ROE, ROIC.

📍Компания не справлялась с долгом, это показывало соотношение операционной прибыли и процентов к уплате.

📍Коэффициент быстрой ликвидности на уровне 0,1-0,4 при норме 1 и выше.

📍Второй выпуск стоил эмитенту дороже первого.

📍Новостные ленты не скрывали от инвесторов горькой правды.

#IF_облигации_РФ #IF_мусор

Открываем цикл постов с разбором кейсов дефолтных компаний.

Можно ли было предвидеть дефолт Дяди Дёнера заранее? Наш ответ — однозначно да.

О чем предупреждала отчетность?

Дядя Дёнер, сеть шаурменных из Новосибирска, вышла на рынок облигаций в мае 2018 года. На тот момент инвесторам была доступна для анализа отчетность по РСБУ за 2017 год. Вот что можно было увидеть:

• коэффициент быстрой ликвидности 0,1 — при норме 1 и выше

• сумма процентов к уплате превышает операционную прибыль (т.е. то, из чего проценты и платятся) в 2 раза

• отрицательная динамика прибыли: ЧП упала на 9% по сравнению с 2016 годом, операционная — на 64%

• рентабельность собственного капитала (ROE) 19%, а вот инвестиционного капитала (ROIC) — всего 3,7%

Судя по всем последующим отчетам, компании так и не удалось преодолеть вышеперечисленные "болезни".

Это, однако, не помешало ей в феврале 2021 года получить рейтинг BB(RU) от НРА. А через пару месяцев случился первый технический дефолт.

Премия за риск как предупреждение

Ставка купона по первому выпуску Дядя Дёнер-БО-П01 составила 14% — т.е. ключевая ставка + 6,75%.

Обычно дебютный выпуск облигаций стоит компании дороже, чем все последующие. Она доплачивает премию за отсутствие репутации. Но к Дяде Дёнеру это не относилось. Премия к ключевой ставке по второму выпуску Дядя Дёнер-БО-П02 возросла до 7,5%.

"Звоночки" из ленты новостей

Спустя месяц после размещения второго выпуска, 3 марта 2020, в ленте новостей появилось сообщение: “Владельцы облигаций могут требовать досрочного погашения...”. Повод — соотношение операционной прибыли и процентов к уплате опустилось ниже 120%. На самом деле, выше оно никогда и не поднималось. Но инвесторы, судя по всему, до последнего надеялись увидеть улучшения в отчетности за 2019 год.

Мнение аналитиков InvestFuture

Дефолт произошёл не на ровном месте. Было множество звоночков, на которые инвестор мог бы обратить внимание.

📍Негативная динамика ключевых показателей компании: выручка, операционная прибыль, чистая прибыль.

📍Низкие уровни рентабельности капитала — ROE, ROIC.

📍Компания не справлялась с долгом, это показывало соотношение операционной прибыли и процентов к уплате.

📍Коэффициент быстрой ликвидности на уровне 0,1-0,4 при норме 1 и выше.

📍Второй выпуск стоил эмитенту дороже первого.

📍Новостные ленты не скрывали от инвесторов горькой правды.

#IF_облигации_РФ #IF_мусор