🧐 Облигации с повышенным риском. Что такое ВДО?

ВДО расшифровывается как “высокодоходные облигации”, и, как бы странно ни звучало, для рынка облигаций звание “ВДО” — не комплимент. Там где высока доходность, риски тоже велики.

Как же отличить ВДО от обычных облигаций?

1. Высокая доходность

Тут все просто - ставка купона при размещении превышает ключевую ставку на 5%. На вторичном рынке ориентируемся на уровень эффективной доходности.

2. Низкий кредитный рейтинг

За рубежом к ВДО принято относить бумаги с кредитным рейтингом ниже BBB-/Baa3 по международной шкале S&P, Fitch, Moody’s.

У большей части российских эмитентов рейтинги от отечественных агентств, поэтому здесь важно знать две вещи. Во-первых, бумаги с рейтингом ниже ruAAA уже считаются высокорисковыми. Во-вторых, на сайте Мосбиржи есть раздел “Сектор повышенного инвестиционного риска”, куда вносятся все ВДО.

3. Объем эмиссии меньше 2 млрд руб

Причем тут объемы? Объем влияет на уровень листинга. Чем меньше объем выпуска, тем меньше в нем институциональных инвесторов, ведь если объем эмиссии невелик, то крупный инвестор рискует выкупить значительную его долю и застрять в бумагах до погашения, без возможности их продажи.

4. Организатор размещения

Рэнкинги крупнейших организаторов можно посмотреть, например, здесь.

Лидерами размещений ВДО являются: Иволга Капитал, Универ Капитал, ИК Фридом Финанс, Совкомбанк, ИБ Синара, BCS Global Markets.

5. Выпуск имеет поручительство Корпорации МСП или в организации выпуска принимает участие МСП Банк

Корпорация МСП – это федеральный институт поддержки малого и среднего предпринимательства. Варианты поддержки при выпуске облигаций могут быть следующие: компенсация затрат на организацию выпуска, выплату купонов, поручительство. Поэтому, для небольших эмитентов наличие такой поддержки — скорее плюс.

📍 Консервативному инвестору от ВДО лучше держаться подальше, но если они вас так и манят, то важно помнить о двух вещах:

• Необходимо ограничивать долю ВДО в портфеле, например, до 10% от всего объема облигаций.

• Диверсификация. Покупайте несколько выпусков разных эмитентов, чтобы снизить риск дефолта каждого из них.

Подробнее читайте на сайте

#IF_образование

ВДО расшифровывается как “высокодоходные облигации”, и, как бы странно ни звучало, для рынка облигаций звание “ВДО” — не комплимент. Там где высока доходность, риски тоже велики.

Как же отличить ВДО от обычных облигаций?

1. Высокая доходность

Тут все просто - ставка купона при размещении превышает ключевую ставку на 5%. На вторичном рынке ориентируемся на уровень эффективной доходности.

2. Низкий кредитный рейтинг

За рубежом к ВДО принято относить бумаги с кредитным рейтингом ниже BBB-/Baa3 по международной шкале S&P, Fitch, Moody’s.

У большей части российских эмитентов рейтинги от отечественных агентств, поэтому здесь важно знать две вещи. Во-первых, бумаги с рейтингом ниже ruAAA уже считаются высокорисковыми. Во-вторых, на сайте Мосбиржи есть раздел “Сектор повышенного инвестиционного риска”, куда вносятся все ВДО.

3. Объем эмиссии меньше 2 млрд руб

Причем тут объемы? Объем влияет на уровень листинга. Чем меньше объем выпуска, тем меньше в нем институциональных инвесторов, ведь если объем эмиссии невелик, то крупный инвестор рискует выкупить значительную его долю и застрять в бумагах до погашения, без возможности их продажи.

4. Организатор размещения

Рэнкинги крупнейших организаторов можно посмотреть, например, здесь.

Лидерами размещений ВДО являются: Иволга Капитал, Универ Капитал, ИК Фридом Финанс, Совкомбанк, ИБ Синара, BCS Global Markets.

5. Выпуск имеет поручительство Корпорации МСП или в организации выпуска принимает участие МСП Банк

Корпорация МСП – это федеральный институт поддержки малого и среднего предпринимательства. Варианты поддержки при выпуске облигаций могут быть следующие: компенсация затрат на организацию выпуска, выплату купонов, поручительство. Поэтому, для небольших эмитентов наличие такой поддержки — скорее плюс.

📍 Консервативному инвестору от ВДО лучше держаться подальше, но если они вас так и манят, то важно помнить о двух вещах:

• Необходимо ограничивать долю ВДО в портфеле, например, до 10% от всего объема облигаций.

• Диверсификация. Покупайте несколько выпусков разных эмитентов, чтобы снизить риск дефолта каждого из них.

Подробнее читайте на сайте

#IF_образование

💸 Первичное размещение облигаций: как устроено и стоит ли в этом участвовать?

Еще недавно в первичных размещениях участвовали в основном крупные банки и фонды, но в последние годы вырос спрос и со стороны частных инвесторов. Процесс размещения облигаций проходит в несколько этапов.

Выбор посредников

Для начала эмитенту надо найти организатора размещения. Очень часто организаторами выступают инвестиционные подразделения крупных банков, в том числе Sber CIB, Газпромбанк, ВТБ Капитал. Совместно с посредниками эмитент определяется с типом облигаций: классические, биржевые или коммерческие. А также выбирает, будет ли подписка открытой (для неограниченного круга инвесторов) либо закрытой.

Биржевые облигации могут размещаться только по открытой подписке. Исключения — ипотечные облигации и облигации, предназначенные для квалифицированных инвесторов. Далее условия размещения и листинга согласуют с биржей и выпуску присваивается номер.

Букбилдинг или аукцион?

Эмитенту и организаторам важно понять, каков спрос на их бумаги и по какой цене они смогут разместить заявленный объем. Для этого проводится аукцион (редко, в основном для облигаций Минфина), или букбилдинг.

Что это такое?

• организатор объявляет примерный ориентир по купону

• инвесторы направляют свои заявки с указанием желаемого объема облигаций

Если объем заявок превысит планируемый объем размещения, организатор сможет снизить ранее заявленную доходность. Итоговые расчеты между эмитентом и инвесторами проводятся в дату технического размещения выпуска на бирже.

Препятствия для участия в первичном размещении

• брокер может установить большой минимальный объем покупки

• дополнительная комиссия за участие в размещении

• опасность застрять в неликвидных бумагах

• риск снижения рыночной стоимости облигаций ниже номинала

Подробный разбор читайте на сайте InvestFuture

#IF_образование

Еще недавно в первичных размещениях участвовали в основном крупные банки и фонды, но в последние годы вырос спрос и со стороны частных инвесторов. Процесс размещения облигаций проходит в несколько этапов.

Выбор посредников

Для начала эмитенту надо найти организатора размещения. Очень часто организаторами выступают инвестиционные подразделения крупных банков, в том числе Sber CIB, Газпромбанк, ВТБ Капитал. Совместно с посредниками эмитент определяется с типом облигаций: классические, биржевые или коммерческие. А также выбирает, будет ли подписка открытой (для неограниченного круга инвесторов) либо закрытой.

Биржевые облигации могут размещаться только по открытой подписке. Исключения — ипотечные облигации и облигации, предназначенные для квалифицированных инвесторов. Далее условия размещения и листинга согласуют с биржей и выпуску присваивается номер.

Букбилдинг или аукцион?

Эмитенту и организаторам важно понять, каков спрос на их бумаги и по какой цене они смогут разместить заявленный объем. Для этого проводится аукцион (редко, в основном для облигаций Минфина), или букбилдинг.

Что это такое?

• организатор объявляет примерный ориентир по купону

• инвесторы направляют свои заявки с указанием желаемого объема облигаций

Если объем заявок превысит планируемый объем размещения, организатор сможет снизить ранее заявленную доходность. Итоговые расчеты между эмитентом и инвесторами проводятся в дату технического размещения выпуска на бирже.

Препятствия для участия в первичном размещении

• брокер может установить большой минимальный объем покупки

• дополнительная комиссия за участие в размещении

• опасность застрять в неликвидных бумагах

• риск снижения рыночной стоимости облигаций ниже номинала

Подробный разбор читайте на сайте InvestFuture

#IF_образование

🏗 Сектор недвижимости: как анализировать облигации?

Традиционно на сектор строительства все смотрят с некоторым опасением — и покупатели, и инвесторы, и рейтинговые агентства. В памяти еще живы банкротства СУ-155 и Urban Group. Основные риски в отрасли связаны, в первую очередь, с долгосрочностью выполняемых проектов. Все понимают: на большом временном горизонте случиться может что угодно.

Рейтинговые агентства в своих пресс-релизах пишут черным по белому: “Строительство — отрасль повышенного риска”. При инвестировании в облигации компаний строительного сектора важно грамотно оценить долговую нагрузку эмитента.

Как правильно это сделать?

С июля 2019 года российские застройщики больше не могут прибегать к долевому строительству. Для финансирования своих проектов у них остаются три варианта:

• классические кредиты под залог имущества

• выпуск облигаций

• проектное финансирование с участием банков

Если с первыми двумя вариантами все ясно, то третий вызывает много вопросов.

Как же работает проектное финансирование? Средства покупателей недвижимости переводятся на так называемые эскроу-счета компании в банке. Доступ к ним девелопер сможет получить, только когда сдаст покупателю оплаченную недвижимость. А для финансирования строительства банк выдает застройщику кредит, обеспеченный этими самыми эскроу-счетами.

📍Таким образом, чтобы адекватно оценить долговую нагрузку застройщика, стоит смотреть не только на классический показатель Чистый долг/EBITDA, но и на соотношение средств на эскроу-счетах и суммы долга по проектному финансированию.

Например, у ГК Самолет #SMLT на середину 2021 года задолженность по проектному финансированию составляла 33,5 млрд рублей, а остатки на эскроу-счетах — 65,8 млрд. То есть обеспечение по долгу в два раза превышало его размер.

#IF_облигации_РФ #IF_корп_облигации #IF_образование

Традиционно на сектор строительства все смотрят с некоторым опасением — и покупатели, и инвесторы, и рейтинговые агентства. В памяти еще живы банкротства СУ-155 и Urban Group. Основные риски в отрасли связаны, в первую очередь, с долгосрочностью выполняемых проектов. Все понимают: на большом временном горизонте случиться может что угодно.

Рейтинговые агентства в своих пресс-релизах пишут черным по белому: “Строительство — отрасль повышенного риска”. При инвестировании в облигации компаний строительного сектора важно грамотно оценить долговую нагрузку эмитента.

Как правильно это сделать?

С июля 2019 года российские застройщики больше не могут прибегать к долевому строительству. Для финансирования своих проектов у них остаются три варианта:

• классические кредиты под залог имущества

• выпуск облигаций

• проектное финансирование с участием банков

Если с первыми двумя вариантами все ясно, то третий вызывает много вопросов.

Как же работает проектное финансирование? Средства покупателей недвижимости переводятся на так называемые эскроу-счета компании в банке. Доступ к ним девелопер сможет получить, только когда сдаст покупателю оплаченную недвижимость. А для финансирования строительства банк выдает застройщику кредит, обеспеченный этими самыми эскроу-счетами.

📍Таким образом, чтобы адекватно оценить долговую нагрузку застройщика, стоит смотреть не только на классический показатель Чистый долг/EBITDA, но и на соотношение средств на эскроу-счетах и суммы долга по проектному финансированию.

Например, у ГК Самолет #SMLT на середину 2021 года задолженность по проектному финансированию составляла 33,5 млрд рублей, а остатки на эскроу-счетах — 65,8 млрд. То есть обеспечение по долгу в два раза превышало его размер.

#IF_облигации_РФ #IF_корп_облигации #IF_образование

{kind=link}

💸 Что такое структурные облигации?

Структурные облигации — это нестандартный продукт. Они выпускаются ограниченным кругом эмитентов. Обычно это крупные банки и брокерско-дилерские компании, например: Сбер, ВТБ, МКБ.

Купонный доход по ним не гарантирован. Он зависит от того, наступит или нет событие, связанное с изменением котировок базовых активов.

Пример

Рассмотрим одну из 377 инвестиционно-структурных облигаций Сбера (ИОС). Базовый актив — акции самой компании. У этой облигации есть гарантированный доход, но он чисто символический — всего лишь 0,01% годовых. А вот основной доход зависит от конкретного события, связанного с базовым активом:

• если на дату 08.02.2024 цена на акции Сбера окажется больше изначальной (на 17.02.22), то владелец облигации получит 85% от объёма этого роста;

• если нет, то ему достанутся лишь жалкие 0,01%.

То есть, по сути это опцион. Базовым активом может быть даже корзина из акций различных эмитентов. Тогда, чтобы вам выплатили повышенный купон, должны одновременно произойти сразу несколько событий. И получить доход ещё сложнее.

А можно ли вернуть хотя бы номинал?

Это зависит от типа облигации:

• с полной защитой капитала;

• с частичной защитой;

• без защиты, самые рискованные.

А в некоторых структурных облигациях есть так называемый «автоколл»: эмитент может досрочно погасить облигацию, если цена базового актива превысит определенный уровень. Тем самым он ограничивает доход держателя.

По общему правилу, структурные облигации могут покупать только квалифицированные инвесторы. Однако некоторые их виды доступны «неквалам» после прохождения тестирования.

Стоит ли покупать структурные облигации?

Рисков у данного инструмента гораздо больше, чем выгод:

• риск потери номинала;

• риск неполучения дохода;

• риск недополучения дохода;

• низкая ликвидность;

• “вшитые” дополнительные комиссии.

Зачем всё это инвестору, не совсем понятно. Если хочется стабильности, можно купить обычные облигации. А для любителей риска есть стандартные фьючерсы и опционы с куда более простыми и прозрачными условиями. Также если проанализировать уже закрытые выпуски, то можно заметить, что по большей части бумаг повышенный купон так и не был выплачен.

Подробный разбор читайте на сайте InvestFuture

#IF_образование

Структурные облигации — это нестандартный продукт. Они выпускаются ограниченным кругом эмитентов. Обычно это крупные банки и брокерско-дилерские компании, например: Сбер, ВТБ, МКБ.

Купонный доход по ним не гарантирован. Он зависит от того, наступит или нет событие, связанное с изменением котировок базовых активов.

Пример

Рассмотрим одну из 377 инвестиционно-структурных облигаций Сбера (ИОС). Базовый актив — акции самой компании. У этой облигации есть гарантированный доход, но он чисто символический — всего лишь 0,01% годовых. А вот основной доход зависит от конкретного события, связанного с базовым активом:

• если на дату 08.02.2024 цена на акции Сбера окажется больше изначальной (на 17.02.22), то владелец облигации получит 85% от объёма этого роста;

• если нет, то ему достанутся лишь жалкие 0,01%.

То есть, по сути это опцион. Базовым активом может быть даже корзина из акций различных эмитентов. Тогда, чтобы вам выплатили повышенный купон, должны одновременно произойти сразу несколько событий. И получить доход ещё сложнее.

А можно ли вернуть хотя бы номинал?

Это зависит от типа облигации:

• с полной защитой капитала;

• с частичной защитой;

• без защиты, самые рискованные.

А в некоторых структурных облигациях есть так называемый «автоколл»: эмитент может досрочно погасить облигацию, если цена базового актива превысит определенный уровень. Тем самым он ограничивает доход держателя.

По общему правилу, структурные облигации могут покупать только квалифицированные инвесторы. Однако некоторые их виды доступны «неквалам» после прохождения тестирования.

Стоит ли покупать структурные облигации?

Рисков у данного инструмента гораздо больше, чем выгод:

• риск потери номинала;

• риск неполучения дохода;

• риск недополучения дохода;

• низкая ликвидность;

• “вшитые” дополнительные комиссии.

Зачем всё это инвестору, не совсем понятно. Если хочется стабильности, можно купить обычные облигации. А для любителей риска есть стандартные фьючерсы и опционы с куда более простыми и прозрачными условиями. Также если проанализировать уже закрытые выпуски, то можно заметить, что по большей части бумаг повышенный купон так и не был выплачен.

Подробный разбор читайте на сайте InvestFuture

#IF_образование

🤝 Концессионные облигации — что это такое?

При строительстве социально значимых объектов государство не всегда хочет прибегать к прямым госзаказам. Тогда оно идет по пути ГЧП (государственно-частного партнерства). Одна из разновидностей ГЧП — концессия.

Компания-концессионер строит социально значимый объект, государство платит ему за выполненную работу. При этом сам объект остается в госсобственности.

Для финансирования строительства концессионер имеет право выпустить облигации. Для государства такая схема очень привлекательна — риски нереализации проекта частично перекладывается на покупателей облигаций.

А как обстоят дела в России?

Всего сейчас находится в обращении 36 выпусков таких бумаг, причем 11 из них — дефолтные. По доходности концессионные облигации схожи с муниципальными, то есть по ним можно получить ставку на уровне ОФЗ + 2-2,5%.

Кому доступны?

Выпускаются концессионные облигации с расчетом на крупных институциональных инвесторов, таких как пенсионные фонды. Без статуса квалифицированного инвестора их не купить. Правда, «неквалы» могут подобрать среди доступных им корпоративных облигаций такие, которые по сути концессионные, хотя формально ими и не считаются.

Пример: облигации АБЗ-1. Эмитент — концессионер, облигации выпускает для финансирования долгосрочных строительных проектов в Санкт-Петербурге.

Стоит ли связываться?

📍На наш взгляд, обычному розничному инвестору концессионные бумаги лучше обходить стороной. Никакого контроля за реализацией проектов у них нет. А знаниями всех тонкостей сферы ГЧП не могут похвастаться даже многие профессиональные финансисты. В общем, сплошные риски и головная боль.

Не проще ли вложиться в бумаги эмитентов с более понятной и прозрачной бизнес-моделью?

#IF_облигации_РФ #IF_корп_облигации #IF_образование

При строительстве социально значимых объектов государство не всегда хочет прибегать к прямым госзаказам. Тогда оно идет по пути ГЧП (государственно-частного партнерства). Одна из разновидностей ГЧП — концессия.

Компания-концессионер строит социально значимый объект, государство платит ему за выполненную работу. При этом сам объект остается в госсобственности.

Для финансирования строительства концессионер имеет право выпустить облигации. Для государства такая схема очень привлекательна — риски нереализации проекта частично перекладывается на покупателей облигаций.

А как обстоят дела в России?

Всего сейчас находится в обращении 36 выпусков таких бумаг, причем 11 из них — дефолтные. По доходности концессионные облигации схожи с муниципальными, то есть по ним можно получить ставку на уровне ОФЗ + 2-2,5%.

Кому доступны?

Выпускаются концессионные облигации с расчетом на крупных институциональных инвесторов, таких как пенсионные фонды. Без статуса квалифицированного инвестора их не купить. Правда, «неквалы» могут подобрать среди доступных им корпоративных облигаций такие, которые по сути концессионные, хотя формально ими и не считаются.

Пример: облигации АБЗ-1. Эмитент — концессионер, облигации выпускает для финансирования долгосрочных строительных проектов в Санкт-Петербурге.

Стоит ли связываться?

📍На наш взгляд, обычному розничному инвестору концессионные бумаги лучше обходить стороной. Никакого контроля за реализацией проектов у них нет. А знаниями всех тонкостей сферы ГЧП не могут похвастаться даже многие профессиональные финансисты. В общем, сплошные риски и головная боль.

Не проще ли вложиться в бумаги эмитентов с более понятной и прозрачной бизнес-моделью?

#IF_облигации_РФ #IF_корп_облигации #IF_образование

📚 Как выбирать облигации лизинговых компаний?

Лизинговый бизнес по своей сути очень похож на банковский, хотя в России Центробанком он пока и не регулируется.

Рост бизнеса в лизинге почти полностью зависит от доступа к заемным средствам. Недаром среди лидеров отрасли — множество банковских «дочек». А небанковские лизинговые компании активно прибегают к выпуску облигаций.

Если вы решили приобрести облигации представителей этого бизнеса, очень важно грамотно оценить эмитента. Как же это сделать?

Как делать не надо?

Сначала — о типичных ошибках. Некоторые инвесторы при анализе лизинговых компаний пытаются оценить их долговую нагрузку с помощью популярных мультипликаторов. В этом нет никакого смысла. Лизинг, как и банковский бизнес, подразумевает высокий уровень заемных средств. Оценка динамики роста выручки, прибыли, маржинальности также вторична.

А как правильно?

В случае с лизингом главное оценить устойчивость бизнеса. Для этого смотрим на:

1. Коэффициент автономии. Если упрощенно, это доля собственных средств в активах компании. Это аналог норматива достаточности капитала, который применяется в банковском секторе.

2. Качество лизингового портфеля. Тут важны доля потенциально проблемных активов и процент просрочки.

Желательно также выбирать эмитентов, отчитывающихся по МСФО. Но если очень хочется инвестировать в эмитента с РСБУ-отчетностью, то обязательно прочитайте пресс-релиз рейтингового агентства — в нем вы наверняка найдете значения перечисленных выше показателей.

А чтобы понять, с чем сравнивать найденные значения, читайте полную версию поста на сайте InvestFuture

#IF_облигации_РФ #IF_корп_облигации #IF_стратегия #IF_образование

Лизинговый бизнес по своей сути очень похож на банковский, хотя в России Центробанком он пока и не регулируется.

Рост бизнеса в лизинге почти полностью зависит от доступа к заемным средствам. Недаром среди лидеров отрасли — множество банковских «дочек». А небанковские лизинговые компании активно прибегают к выпуску облигаций.

Если вы решили приобрести облигации представителей этого бизнеса, очень важно грамотно оценить эмитента. Как же это сделать?

Как делать не надо?

Сначала — о типичных ошибках. Некоторые инвесторы при анализе лизинговых компаний пытаются оценить их долговую нагрузку с помощью популярных мультипликаторов. В этом нет никакого смысла. Лизинг, как и банковский бизнес, подразумевает высокий уровень заемных средств. Оценка динамики роста выручки, прибыли, маржинальности также вторична.

А как правильно?

В случае с лизингом главное оценить устойчивость бизнеса. Для этого смотрим на:

1. Коэффициент автономии. Если упрощенно, это доля собственных средств в активах компании. Это аналог норматива достаточности капитала, который применяется в банковском секторе.

2. Качество лизингового портфеля. Тут важны доля потенциально проблемных активов и процент просрочки.

Желательно также выбирать эмитентов, отчитывающихся по МСФО. Но если очень хочется инвестировать в эмитента с РСБУ-отчетностью, то обязательно прочитайте пресс-релиз рейтингового агентства — в нем вы наверняка найдете значения перечисленных выше показателей.

А чтобы понять, с чем сравнивать найденные значения, читайте полную версию поста на сайте InvestFuture

#IF_облигации_РФ #IF_корп_облигации #IF_стратегия #IF_образование

💸 Ковенанты: как инвестору защититься от дефолта эмитента?

А вы знали, что при выпуске облигаций часто прописывается ряд условий, при нарушении которых держатель облигаций получает право на досрочное погашение своих бумах? Такие условия называются ковенантами.

Почему обязательные ковенанты не спасают?

Обязательные ковенанты предусмотрены законодательством. Например, это просрочка выплаты купона/номинала либо исполнения оферты. Однако такие ковенанты никакой защиты не дают. Они лишь констатируют факт уже имеющихся проблем.

Чем помогут добровольные ковенанты?

Для контроля эмитента используются добровольные ковенанты. Их можно разделить на две группы:

1. Финансовые — снижение уровня финансовых показателей компаний (показателей рентабельности, долговой нагрузки, ликвидности).

2. Поведенческие — нарушение сроков раскрытия информации, продажа контрольного пакета акций, смена совета директоров или аудитора, выплата дивидендов.

Отдельного внимания заслуживает ковенант «кросс-дефолт». Он позволяет требовать досрочного погашения или выкупа облигаций, если эмитент допустил дефолт по другим своим обязательствам.

Как понять, что по облигациям прописаны дополнительные ковенанты?

Читать следует раздел о «порядке и условиях досрочного погашения» на сайтах-агрегаторах или в эмиссионных документах. А кто же следит за нарушением ковенантов?

• сам эмитент – он обязан уведомлять инвесторов

• представитель владельцев облигаций, если таковой был выбран

Помогают ли ковенанты инвесторам?

Они не защищают на 100% от дефолта. Более того, реализовать свое право на досрочное погашение инвесторы могут только через суд.

Однако их нарушение может вовремя указать на то, что у эмитента намечаются крупные проблемы. Например, у Дяди Дёнера соотношение операционной прибыли и процентов к уплате снизилось ниже допустимого задолго до дефолта.

Подробный разбор читайте на сайте InvestFuture

#IF_образование

А вы знали, что при выпуске облигаций часто прописывается ряд условий, при нарушении которых держатель облигаций получает право на досрочное погашение своих бумах? Такие условия называются ковенантами.

Почему обязательные ковенанты не спасают?

Обязательные ковенанты предусмотрены законодательством. Например, это просрочка выплаты купона/номинала либо исполнения оферты. Однако такие ковенанты никакой защиты не дают. Они лишь констатируют факт уже имеющихся проблем.

Чем помогут добровольные ковенанты?

Для контроля эмитента используются добровольные ковенанты. Их можно разделить на две группы:

1. Финансовые — снижение уровня финансовых показателей компаний (показателей рентабельности, долговой нагрузки, ликвидности).

2. Поведенческие — нарушение сроков раскрытия информации, продажа контрольного пакета акций, смена совета директоров или аудитора, выплата дивидендов.

Отдельного внимания заслуживает ковенант «кросс-дефолт». Он позволяет требовать досрочного погашения или выкупа облигаций, если эмитент допустил дефолт по другим своим обязательствам.

Как понять, что по облигациям прописаны дополнительные ковенанты?

Читать следует раздел о «порядке и условиях досрочного погашения» на сайтах-агрегаторах или в эмиссионных документах. А кто же следит за нарушением ковенантов?

• сам эмитент – он обязан уведомлять инвесторов

• представитель владельцев облигаций, если таковой был выбран

Помогают ли ковенанты инвесторам?

Они не защищают на 100% от дефолта. Более того, реализовать свое право на досрочное погашение инвесторы могут только через суд.

Однако их нарушение может вовремя указать на то, что у эмитента намечаются крупные проблемы. Например, у Дяди Дёнера соотношение операционной прибыли и процентов к уплате снизилось ниже допустимого задолго до дефолта.

Подробный разбор читайте на сайте InvestFuture

#IF_образование

📚 Оферты по облигациям: нюансы и подводные камни

Друзья, мы уже недавно раскрывали у нас на канале тему оферты в облигациях. Тема становится все актуальнее, ведь многие инвесторы в период высоких процентных ставок рассматривают покупку облигаций, чтобы надолго зафиксировать хорошую доходность.

Put-оферта: как не прогадать?

Однако на рынке становится все больше облигационных выпусков с put-офертой. Эмитенты таким образом страхуют себя от обязательства платить высокий процент, когда ставки упадут и кредиты станут дешевле. Нам как инвесторам нужно быть особенно осторожными с такими облигациями.

Прежде всего, нужно внимательно следить за датой оферты и объявлениями о размере купона. А при решении продать облигацию в дату оферты — заранее сообщить об этом брокеру. Иначе оферта не исполнится, и ваши деньги могут оказаться «замороженными» на несколько лет.

Кроме этого, обязательно узнайте у своего брокера все детали процедуры исполнения оферты и размер комиссии за участие.

Когда оферта выгодна инвестору?

С другой стороны, put-оферта может быть выгодна инвестору. Например, когда процентные ставки растут, а в портфеле есть долгосрочная облигация с низкой ставкой купона и рыночной ценой ниже номинала.

Оферта в таком случае дает возможность погасить облигацию по номиналу и реинвестировать средства под более высокий процент, минимизировав риски долгосрочного хранения.

А теперь пример

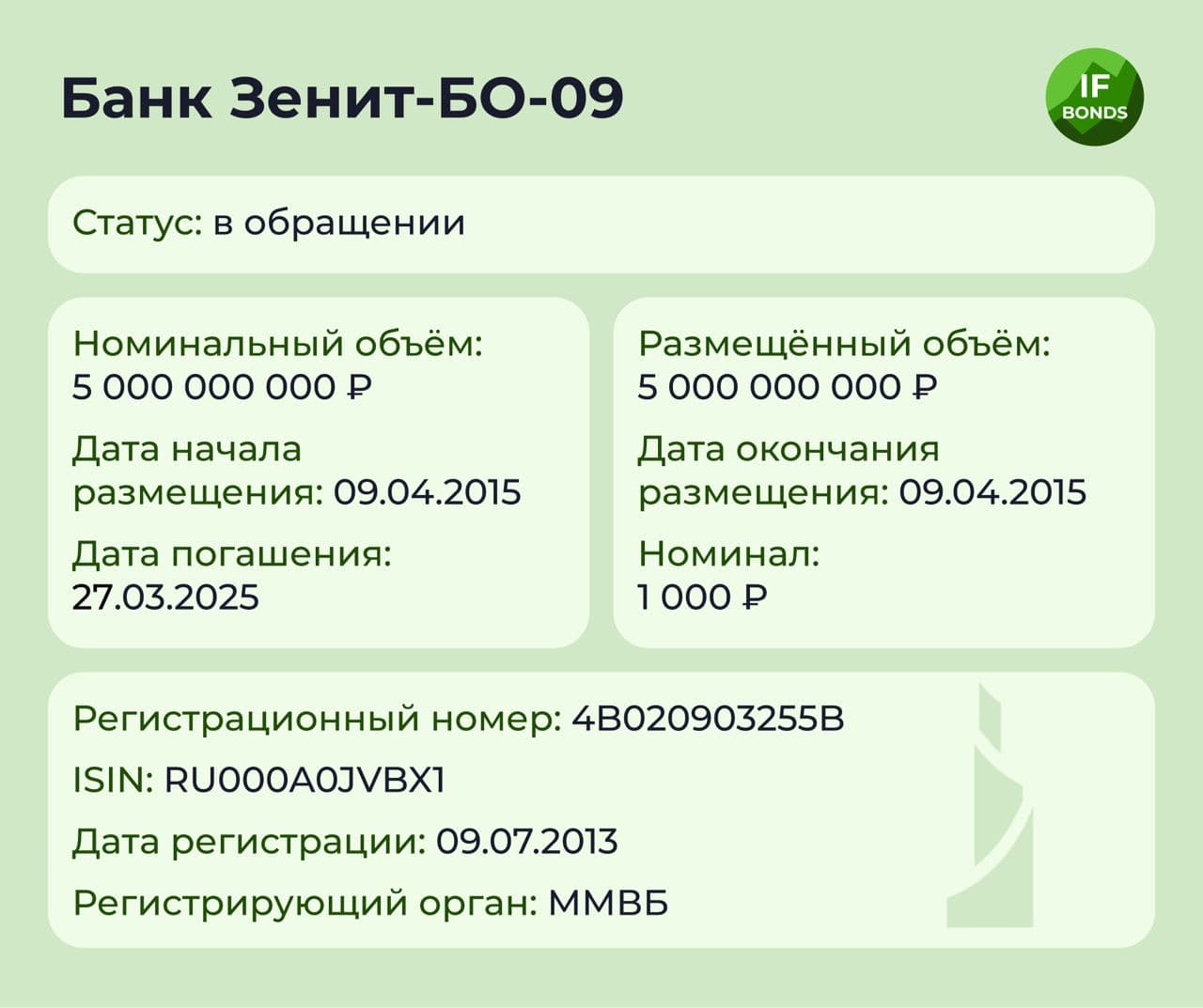

Облигация Банк Зенит-9-боб со сроком обращения 10 лет и переменным купоном была размещена с изначальной ставкой в 16,1%. По условиям выпуска было предусмотрено несколько оферт: по мере их исполнения купонная ставка снижалась, пока не опустилась до 0,1%.

#IF_образование

Друзья, мы уже недавно раскрывали у нас на канале тему оферты в облигациях. Тема становится все актуальнее, ведь многие инвесторы в период высоких процентных ставок рассматривают покупку облигаций, чтобы надолго зафиксировать хорошую доходность.

Put-оферта: как не прогадать?

Однако на рынке становится все больше облигационных выпусков с put-офертой. Эмитенты таким образом страхуют себя от обязательства платить высокий процент, когда ставки упадут и кредиты станут дешевле. Нам как инвесторам нужно быть особенно осторожными с такими облигациями.

Прежде всего, нужно внимательно следить за датой оферты и объявлениями о размере купона. А при решении продать облигацию в дату оферты — заранее сообщить об этом брокеру. Иначе оферта не исполнится, и ваши деньги могут оказаться «замороженными» на несколько лет.

Кроме этого, обязательно узнайте у своего брокера все детали процедуры исполнения оферты и размер комиссии за участие.

Когда оферта выгодна инвестору?

С другой стороны, put-оферта может быть выгодна инвестору. Например, когда процентные ставки растут, а в портфеле есть долгосрочная облигация с низкой ставкой купона и рыночной ценой ниже номинала.

Оферта в таком случае дает возможность погасить облигацию по номиналу и реинвестировать средства под более высокий процент, минимизировав риски долгосрочного хранения.

А теперь пример

Облигация Банк Зенит-9-боб со сроком обращения 10 лет и переменным купоном была размещена с изначальной ставкой в 16,1%. По условиям выпуска было предусмотрено несколько оферт: по мере их исполнения купонная ставка снижалась, пока не опустилась до 0,1%.

#IF_образование

{kind=link}

📈 Что такое выпуклость облигаций?

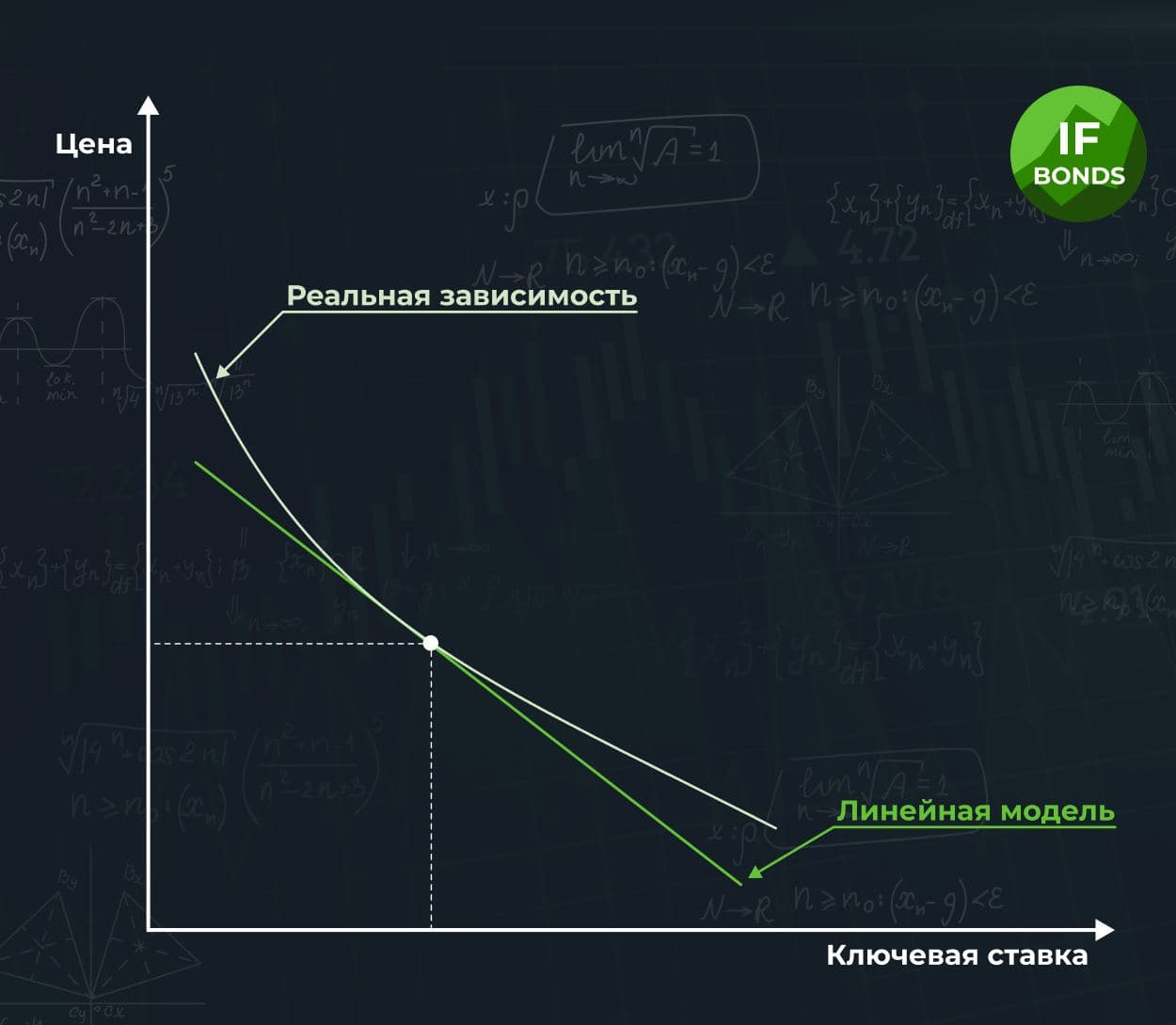

Цена облигации напрямую зависит от изменения ключевой ставки, а значит эту закономерность можно описать с помощью математической функции. Самая простая функция — линейная, и графически ее можно представить как прямую линию. Однако зависимость цены облигации от ключевой ставки не линейна и имеет выпуклый вид.

На практике инвесторы не заморачиваются и используют показатели модифицированой дюрации. Он показывает, на сколько изменится цена облигации при изменении ключевой ставки на 1%. Но это не всегда работает…

Когда модифицированная дюрация не работает?

Проблемы начинаются при резких колебаниях ключевой ставки, когда линейные показатели, в том числе дюрация, начинают давать заметную погрешность. Тогда на помощь приходит показатель выпуклости, или конвекции, облигации.

Найти значение показателя для конкретной облигации можно на сайтах-агрегаторах, например rusbonds, cbonds. Влияние выпуклости на изменение цены будет рассчитываться по формуле:

0,5 * (изменение ставки)^2 * Выпуклость * 100%.

Например, модифицированная дюрация облигации 1,5 года. Выпуклость облигации — 3. Ждем роста ключевой ставки с 8% до 15%. Тогда изменение цены будет рассчитываться вот так:

• влияние дюрации -1,5*(0,15-0,08)*100% = -10,5%

• влияние выпуклости 0,5*(0,15-0,08)^2*3*100% = 0,735%

Изменение цены = -10,5%+0,735% = -9,765%

Нюансы

📍 Из двух облигаций с одинаковым кредитным риском и уровнем доходности выбираем ту, у которой дюрация меньше

📍А если дюрации совпадают? Тогда можно сравнить еще и значения выпуклости. Чем выше этот показатель, тем меньше цена будет реагировать на колебания рыночных процентных ставок. На стадии роста ключевой ставки такая облигация будет медленнее терять свою стоимость, а на стадии понижения — быстрее отыгрывать падение.

📍Правда, все это актуально при заметных колебаниях процентных ставок. На стабильном рынке не стоит придавать особого значения показателю выпуклости. Более того, рынок — не дурак: за большую выпуклость придется заплатить меньшей доходностью.

Подробный разбор читайте на сайте InvestFuture

Облигации не так просты, как кажется на первый взгляд. Этот показатель, и еще множество других, мы подробно «разжевали» в нашем курсе по облигациям на платформе IF+

#IF_образование

Цена облигации напрямую зависит от изменения ключевой ставки, а значит эту закономерность можно описать с помощью математической функции. Самая простая функция — линейная, и графически ее можно представить как прямую линию. Однако зависимость цены облигации от ключевой ставки не линейна и имеет выпуклый вид.

На практике инвесторы не заморачиваются и используют показатели модифицированой дюрации. Он показывает, на сколько изменится цена облигации при изменении ключевой ставки на 1%. Но это не всегда работает…

Когда модифицированная дюрация не работает?

Проблемы начинаются при резких колебаниях ключевой ставки, когда линейные показатели, в том числе дюрация, начинают давать заметную погрешность. Тогда на помощь приходит показатель выпуклости, или конвекции, облигации.

Найти значение показателя для конкретной облигации можно на сайтах-агрегаторах, например rusbonds, cbonds. Влияние выпуклости на изменение цены будет рассчитываться по формуле:

0,5 * (изменение ставки)^2 * Выпуклость * 100%.

Например, модифицированная дюрация облигации 1,5 года. Выпуклость облигации — 3. Ждем роста ключевой ставки с 8% до 15%. Тогда изменение цены будет рассчитываться вот так:

• влияние дюрации -1,5*(0,15-0,08)*100% = -10,5%

• влияние выпуклости 0,5*(0,15-0,08)^2*3*100% = 0,735%

Изменение цены = -10,5%+0,735% = -9,765%

Нюансы

📍 Из двух облигаций с одинаковым кредитным риском и уровнем доходности выбираем ту, у которой дюрация меньше

📍А если дюрации совпадают? Тогда можно сравнить еще и значения выпуклости. Чем выше этот показатель, тем меньше цена будет реагировать на колебания рыночных процентных ставок. На стадии роста ключевой ставки такая облигация будет медленнее терять свою стоимость, а на стадии понижения — быстрее отыгрывать падение.

📍Правда, все это актуально при заметных колебаниях процентных ставок. На стабильном рынке не стоит придавать особого значения показателю выпуклости. Более того, рынок — не дурак: за большую выпуклость придется заплатить меньшей доходностью.

Подробный разбор читайте на сайте InvestFuture

Облигации не так просты, как кажется на первый взгляд. Этот показатель, и еще множество других, мы подробно «разжевали» в нашем курсе по облигациям на платформе IF+

#IF_образование

{kind=link}

Forwarded from InvestFuture

🤨 Санкции в России признают форс-мажором

Российское правительство думает над тем, чтобы признать антироссийские санкции форс-мажором. То есть – чрезвычайным и непредвиденным событием, из-за которого невозможно исполнить свои обязательства перед контрагентами. Форс-мажор «хорош» тем, что освобождает от любых пеней и штрафов, хотя сами обязательства остаются.

Санкции спасут от любых претензий? Не совсем так. Сама компания не может объявить о форс-мажоре. Для этого ей нужно специальное заключение или сертификат от Торгово-Промышленной палаты РФ. При этом сразу от всех обязательств не освободят: «разрешение не платить» выдается лишь по конкретным контрактам. Каждый рассматривается индивидуально.

Девальвация рубля – это форс-мажор? Нет. Это обычный предпринимательский риск, такой же, как нарушение обязательств со стороны контрагентов.

Кто выиграет от признания санкций форс-мажором? Скорее всего, квазигосударственные и особо пострадавшие компании, которые смогут получить сертификаты и заключения ТПП о форс-мажоре. Это даст им освобождение от исполнения обязательств перед контрагентами. И хорошо бы только перед зарубежными. Плохо, если компании начнут злоупотреблять форс-мажором, игнорируя обязательства даже перед российскими предприятиями. Это может вызвать волну банкротств: в итоге кто-то выплывет, потопив своих контрагентов.

У меня есть бизнес. Где засвидетельствовать форс-мажор? Если договор предполагает исполнение обязательств перед местными контрагентами, то в региональных ТПП. Если речь идет о международном контракте, то в ТПП России. Региональные ТПП выдают заключение о форс-мажоре, федеральная ТТП — сертификат о форс-мажоре.

Кстати, услуга платная и требует сбора большого пакета документов, подтверждающих чрезвычайность и непредотвратимость вашего события.

#IF_образование

Российское правительство думает над тем, чтобы признать антироссийские санкции форс-мажором. То есть – чрезвычайным и непредвиденным событием, из-за которого невозможно исполнить свои обязательства перед контрагентами. Форс-мажор «хорош» тем, что освобождает от любых пеней и штрафов, хотя сами обязательства остаются.

Санкции спасут от любых претензий? Не совсем так. Сама компания не может объявить о форс-мажоре. Для этого ей нужно специальное заключение или сертификат от Торгово-Промышленной палаты РФ. При этом сразу от всех обязательств не освободят: «разрешение не платить» выдается лишь по конкретным контрактам. Каждый рассматривается индивидуально.

Девальвация рубля – это форс-мажор? Нет. Это обычный предпринимательский риск, такой же, как нарушение обязательств со стороны контрагентов.

Кто выиграет от признания санкций форс-мажором? Скорее всего, квазигосударственные и особо пострадавшие компании, которые смогут получить сертификаты и заключения ТПП о форс-мажоре. Это даст им освобождение от исполнения обязательств перед контрагентами. И хорошо бы только перед зарубежными. Плохо, если компании начнут злоупотреблять форс-мажором, игнорируя обязательства даже перед российскими предприятиями. Это может вызвать волну банкротств: в итоге кто-то выплывет, потопив своих контрагентов.

У меня есть бизнес. Где засвидетельствовать форс-мажор? Если договор предполагает исполнение обязательств перед местными контрагентами, то в региональных ТПП. Если речь идет о международном контракте, то в ТПП России. Региональные ТПП выдают заключение о форс-мажоре, федеральная ТТП — сертификат о форс-мажоре.

Кстати, услуга платная и требует сбора большого пакета документов, подтверждающих чрезвычайность и непредотвратимость вашего события.

#IF_образование

🇪🇺 Европу ждет долговой кризис?

У Евросоюза сейчас не меньше проблем, чем у России. В том числе, есть предвестники долгового кризиса.

Как примирить «богатых» и «бедных»? На заре истории ЕС было 5 требований к странам-участницам и кандидатам. В том числе, низкий дефицит бюджета и госдолг, плюс небольшая инфляция. Но по мере стремительного расширения Евросоюза на все это стали закрывать глаза.

Стараясь соответствовать социально ориентированным экономикам Германии и Франции, вновь прибывшие члены ЕС существенно нарастили госдолг. Апофеозом стал долговой кризис 2010 года, начавшийся с Греции и Ирландии, а затем распространившийся на другие страны.

Что с долгом сейчас? Ситуация все хуже и хуже. В период пандемии страны ЕС существенно нарастили уровни госдолга. У Греции он уже превышает 200% ВВП. У Италии, Бельгии, Франции, Испании выше 100%, у Германии 70%. Политика количественного смягчения ЕЦБ снизила почти до 0% стоимость заимствования даже для некогда проблемных должников (например, Греция).

За последние два месяца ставки подскочили вверх. Вслед за ростом доходности гособлигаций Германии изменились условия и по остальным госбондам. Доходность 10-летних бондов Греции подскочила к 2,8%, Италии — к 2,8%. Португалии — к 1,9%.

Разве это много? Важен не сам долг, а то, насколько тяжело или легко дается он стране. Чтобы оценить это, посмотрим на 2 цифры — на тема роста ВВП и долю годовых процентных платежей в ВВП страны. Обратимся к статистике ЕЦБ за 4й квартал 2021 года.

Доля процентных платежей в ВВП Греции тогда составила 2,636% ВВП, Италии — 3,483% ВВП, Португалии — 2,292% ВВП. Для сравнения у Германии — 0,601% ВВП.

При этом ВВП Еврозоны вырос на 4,8%. Экономика Германии прибавила 1,4%, Италии — 6,4%, Испании — 5,2%, а Греции — 7,7%.

Что происходит в этом году? Оперативной статистики по стоимости обслуживания долга в 2022 году пока нет. Но по тому, насколько подскочили доходности, уже можно сказать, что рефинансировать долги стало дороже.

Прогнозы по росту ВВП тоже неутешительные. По прогнозам S&P, ВВП Еврозоны в 2022 году вырастет всего на 3,3%. И это всего лишь прогноз! На деле, ситуация может оказаться намного хуже.

В 2022 году разница между процентными платежами и «заработками» для некоторых стран рискует стать положительной. А значит, возрастает риск очередного долгового кризиса Европы.

#IF_образование

@IF_Bonds

У Евросоюза сейчас не меньше проблем, чем у России. В том числе, есть предвестники долгового кризиса.

Как примирить «богатых» и «бедных»? На заре истории ЕС было 5 требований к странам-участницам и кандидатам. В том числе, низкий дефицит бюджета и госдолг, плюс небольшая инфляция. Но по мере стремительного расширения Евросоюза на все это стали закрывать глаза.

Стараясь соответствовать социально ориентированным экономикам Германии и Франции, вновь прибывшие члены ЕС существенно нарастили госдолг. Апофеозом стал долговой кризис 2010 года, начавшийся с Греции и Ирландии, а затем распространившийся на другие страны.

Что с долгом сейчас? Ситуация все хуже и хуже. В период пандемии страны ЕС существенно нарастили уровни госдолга. У Греции он уже превышает 200% ВВП. У Италии, Бельгии, Франции, Испании выше 100%, у Германии 70%. Политика количественного смягчения ЕЦБ снизила почти до 0% стоимость заимствования даже для некогда проблемных должников (например, Греция).

За последние два месяца ставки подскочили вверх. Вслед за ростом доходности гособлигаций Германии изменились условия и по остальным госбондам. Доходность 10-летних бондов Греции подскочила к 2,8%, Италии — к 2,8%. Португалии — к 1,9%.

Разве это много? Важен не сам долг, а то, насколько тяжело или легко дается он стране. Чтобы оценить это, посмотрим на 2 цифры — на тема роста ВВП и долю годовых процентных платежей в ВВП страны. Обратимся к статистике ЕЦБ за 4й квартал 2021 года.

Доля процентных платежей в ВВП Греции тогда составила 2,636% ВВП, Италии — 3,483% ВВП, Португалии — 2,292% ВВП. Для сравнения у Германии — 0,601% ВВП.

При этом ВВП Еврозоны вырос на 4,8%. Экономика Германии прибавила 1,4%, Италии — 6,4%, Испании — 5,2%, а Греции — 7,7%.

Что происходит в этом году? Оперативной статистики по стоимости обслуживания долга в 2022 году пока нет. Но по тому, насколько подскочили доходности, уже можно сказать, что рефинансировать долги стало дороже.

Прогнозы по росту ВВП тоже неутешительные. По прогнозам S&P, ВВП Еврозоны в 2022 году вырастет всего на 3,3%. И это всего лишь прогноз! На деле, ситуация может оказаться намного хуже.

В 2022 году разница между процентными платежами и «заработками» для некоторых стран рискует стать положительной. А значит, возрастает риск очередного долгового кризиса Европы.

#IF_образование

@IF_Bonds

💵 СДР — валюта на замену доллару

Джо Байден на днях подписал закон, запрещающий Минфину США обменивать на доллары российские и белорусские СДР. МВФ определяет СДР как «резервный актив», что ставит их в один ряд с золотом и резервными валютами.

Что такое «СДР»? Во-первых, это калька с английской аббревиатуры «SDR» (Special Drawing Rights) — специальные права заимствования. СДР также часто определяют как «синтетическую валюту». А еще — как «долю страны в МВФ». Но почему-то сам МВФ определяет СДР как «резервный актив». А ведь именно МВФ выпускает СДР — ему должно быть виднее.

Почему так много определений и ни одно из них не проясняет сути?

Дело в том, что у СДР так много разных функций, что очень сложно разглядеть среди них основную. СДР можно продавать, покупать, дарить, брать в долг, использовать в качестве залога, использовать для взаиморасчетов с другими странами и МВФ. Страна может даже печатать собственную валюту под залог СДР!

Какая же функция основная? Если у страны в резервах есть СДР, то она может обменять их на одну из 5 валют: доллар, евро, иену, фунт стерлингов или юань. Правда, это не бесплатно. И не так уж и просто. Но именно к этому стремится большинство стран-участниц МВФ. Фактически СДР — это потенциальное право страны на получение кредита в валюте.

Как это работает в теории?

• предположим, стране А нужны доллары, у страны Б есть много долларов в резервах

• А передает Б свои СДР

• Б передает А доллары

• А платит Б проценты за пользование ими

Как все работает на практике?

Сколько у России СДР? Может ли она их использовать?

Как МВФ «помогает» бедным странам с помощью СДР?

К чему вообще все эти сложности?

Ответы на эти вопросы и не только читайте в полной версии материала👇

#IF_образование

@IF_Bonds

Джо Байден на днях подписал закон, запрещающий Минфину США обменивать на доллары российские и белорусские СДР. МВФ определяет СДР как «резервный актив», что ставит их в один ряд с золотом и резервными валютами.

Что такое «СДР»? Во-первых, это калька с английской аббревиатуры «SDR» (Special Drawing Rights) — специальные права заимствования. СДР также часто определяют как «синтетическую валюту». А еще — как «долю страны в МВФ». Но почему-то сам МВФ определяет СДР как «резервный актив». А ведь именно МВФ выпускает СДР — ему должно быть виднее.

Почему так много определений и ни одно из них не проясняет сути?

Дело в том, что у СДР так много разных функций, что очень сложно разглядеть среди них основную. СДР можно продавать, покупать, дарить, брать в долг, использовать в качестве залога, использовать для взаиморасчетов с другими странами и МВФ. Страна может даже печатать собственную валюту под залог СДР!

Какая же функция основная? Если у страны в резервах есть СДР, то она может обменять их на одну из 5 валют: доллар, евро, иену, фунт стерлингов или юань. Правда, это не бесплатно. И не так уж и просто. Но именно к этому стремится большинство стран-участниц МВФ. Фактически СДР — это потенциальное право страны на получение кредита в валюте.

Как это работает в теории?

• предположим, стране А нужны доллары, у страны Б есть много долларов в резервах

• А передает Б свои СДР

• Б передает А доллары

• А платит Б проценты за пользование ими

Как все работает на практике?

Сколько у России СДР? Может ли она их использовать?

Как МВФ «помогает» бедным странам с помощью СДР?

К чему вообще все эти сложности?

Ответы на эти вопросы и не только читайте в полной версии материала👇

#IF_образование

@IF_Bonds

InvestFuture.ru

Может ли СДР в недалеком будущем заменить доллар?

Джо Байден на днях подписал закон, запрещающий Минфину США обменивать на доллары российские и белорусские СДР.