🏆 Список лучших облигаций по мнению аналитиков InvestFuture

Недавно мы писали о том, на что стоит обратить особое внимание при покупке облигаций в текущей ситуации неопределенности.

Аналитики InvestFuture подготовили для вас подборку бумаг, которые можно рассмотреть для покупки в свой портфель.

*Не является индивидуальной инвестиционной рекомендацией.

#IF_облигации_РФ #IF_корп_облигации #IF_стратегия

Недавно мы писали о том, на что стоит обратить особое внимание при покупке облигаций в текущей ситуации неопределенности.

Аналитики InvestFuture подготовили для вас подборку бумаг, которые можно рассмотреть для покупки в свой портфель.

*Не является индивидуальной инвестиционной рекомендацией.

#IF_облигации_РФ #IF_корп_облигации #IF_стратегия

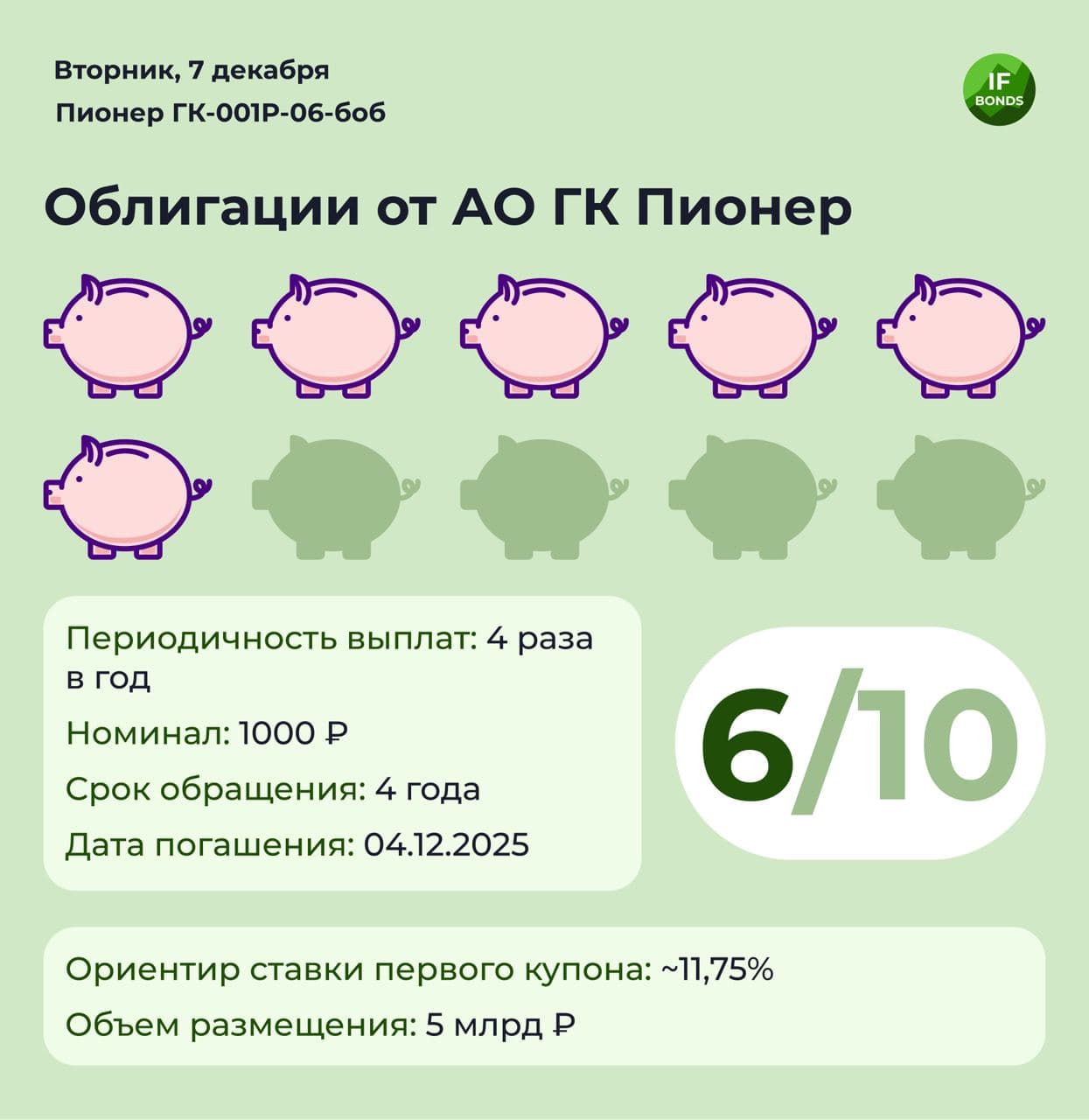

💸 Стоит ли вкладываться в облигации Пионера?

ГК Пионер входит в топ-10 застройщиков высокомаржинальной недвижимости России: сегменты комфорт- и бизнес-класса. Работает в Москве и Санкт-Петербурге.

В обращении сейчас находится два выпуска облигаций, на 5 млрд рублей каждый. По первому планируется досрочное погашение, а второй был выпущен ровно год назад по ставке 9,75%, с амортизацией номинала.

• Эмитент: АО ГК Пионер

• Выпуск: Пионер ГК-001Р-06-боб

• Объем: 3 млрд рублей

• Номинал: 1000 рублей

• Дата погашения: 04/12/2025

• Срок: 4 года

• Периодичность выплат в год: 4

• Ориентир по купону: 12,28%

ℹ️ Об эмитенте

Компания-эмитент — дочернее предприятие Группы. Доли по 50% имеют ООО “Новый Колизей” и УК “Элемент”.

Операционная прибыль находится примерно на одном уровне, динамики не наблюдается. Но при этом маржинальность бизнеса держится выше уровня 25%.

Свободный денежный поток (FCF) отрицательный. Компания поддерживает свою деятельность за счет привлечения новых заемных средств.

Тем не менее, по показателям долговой нагрузки эмитент пока что находятся на приемлемом уровне. Показатель быстрой ликвидности больше 1, и это тоже хороший результат.

В структуре долга эмитента преобладают долгосрочные заимствования. Основные кредиторы - МКБ (средняя ставка заимствований в районе 9,25%) и Сбербанк (11,2%).

Мнение аналитиков InvestFuture

📍 Этот облигационный выпуск относится к категории высокорискованных.

📍 Однако эмитент имеет стабильную прибыль, хороший уровень маржинальности бизнеса и приемлемый уровень долговой нагрузки.

#IF_облигации_РФ #IF_стратегия

ГК Пионер входит в топ-10 застройщиков высокомаржинальной недвижимости России: сегменты комфорт- и бизнес-класса. Работает в Москве и Санкт-Петербурге.

В обращении сейчас находится два выпуска облигаций, на 5 млрд рублей каждый. По первому планируется досрочное погашение, а второй был выпущен ровно год назад по ставке 9,75%, с амортизацией номинала.

• Эмитент: АО ГК Пионер

• Выпуск: Пионер ГК-001Р-06-боб

• Объем: 3 млрд рублей

• Номинал: 1000 рублей

• Дата погашения: 04/12/2025

• Срок: 4 года

• Периодичность выплат в год: 4

• Ориентир по купону: 12,28%

ℹ️ Об эмитенте

Компания-эмитент — дочернее предприятие Группы. Доли по 50% имеют ООО “Новый Колизей” и УК “Элемент”.

Операционная прибыль находится примерно на одном уровне, динамики не наблюдается. Но при этом маржинальность бизнеса держится выше уровня 25%.

Свободный денежный поток (FCF) отрицательный. Компания поддерживает свою деятельность за счет привлечения новых заемных средств.

Тем не менее, по показателям долговой нагрузки эмитент пока что находятся на приемлемом уровне. Показатель быстрой ликвидности больше 1, и это тоже хороший результат.

В структуре долга эмитента преобладают долгосрочные заимствования. Основные кредиторы - МКБ (средняя ставка заимствований в районе 9,25%) и Сбербанк (11,2%).

Мнение аналитиков InvestFuture

📍 Этот облигационный выпуск относится к категории высокорискованных.

📍 Однако эмитент имеет стабильную прибыль, хороший уровень маржинальности бизнеса и приемлемый уровень долговой нагрузки.

#IF_облигации_РФ #IF_стратегия

{kind=link}

💵 Топ еврооблигаций: что купить инвестору сегодня?

Идея вложить деньги под гарантированный процент в иностранной валюте многим кажется привлекательной. Однако при выборе конкретных бумаг инвестор с огорчением узнает, что у инвестирования в еврооблигации немало минусов.

В чем же они состоят?

Минусы еврооблигаций

• Высокий номинал. У рублёвых облигаций он обычно составляет всего 1000 рублей. У еврооблигаций, как правило, $1000. А ещё брокер может установить минимальный лот больше одной облигации.

• Недоступность неквалифицированным инвесторам. Далеко не все выпуски доступны "неквалам". И даже если выпуск официально для них доступен, брокер может установить дополнительные ограничения.

• Низкая ликвидность. По многим выпускам еврооблигаций ликвидность очень низкая.

• Большие сроки до погашения. Большинство еврооблигаций имеет большие сроки до погашения. Чем больше срок, тем волатильнее цена облигации.

А есть евробонды без этих недостатков?

Хотя бумаг, которым несвойственны эти минусы, не так уж много, нам все-таки удалось их найти.

Мы составили свой топ еврооблигаций, которые соответствуют следующим критериям:

• надежная компания, международный кредитный рейтинг эмитента не ниже BBB

• “короткий выпуск”, что на рынке еврооблигаций означает погашение в 2024-2026 годах

• хорошая ликвидность

• минимальный лот не выше $1000

• доступны неквалифицированным инвесторам

Смотрите наш список ниже в инфографике 👇

Покупать ли еврооблигации сегодня?

Сейчас главный риск при покупке евробондов — рост курса рубля к доллару и евро. В ближайшее время рубль может вырасти в случае сохранения высокой ключевой ставки ЦБ РФ и роста цен на нефть.

А ещё возможно падение стоимости самих еврооблигаций, которые сейчас продаются с большой премией к номиналу.

Сначала желательно дождаться очередного заседания ФРС США 15 декабря. Если ее политика поменяется, изменится и вся структура распределения доходностей для выпусков, уже находящихся в обращении. У долгосрочных выпусков цена просядет сильнее всего.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

#IF_еврооблигации #IF_облигации_РФ #IF_корп_облигации #IF_стратегия

Идея вложить деньги под гарантированный процент в иностранной валюте многим кажется привлекательной. Однако при выборе конкретных бумаг инвестор с огорчением узнает, что у инвестирования в еврооблигации немало минусов.

В чем же они состоят?

Минусы еврооблигаций

• Высокий номинал. У рублёвых облигаций он обычно составляет всего 1000 рублей. У еврооблигаций, как правило, $1000. А ещё брокер может установить минимальный лот больше одной облигации.

• Недоступность неквалифицированным инвесторам. Далеко не все выпуски доступны "неквалам". И даже если выпуск официально для них доступен, брокер может установить дополнительные ограничения.

• Низкая ликвидность. По многим выпускам еврооблигаций ликвидность очень низкая.

• Большие сроки до погашения. Большинство еврооблигаций имеет большие сроки до погашения. Чем больше срок, тем волатильнее цена облигации.

А есть евробонды без этих недостатков?

Хотя бумаг, которым несвойственны эти минусы, не так уж много, нам все-таки удалось их найти.

Мы составили свой топ еврооблигаций, которые соответствуют следующим критериям:

• надежная компания, международный кредитный рейтинг эмитента не ниже BBB

• “короткий выпуск”, что на рынке еврооблигаций означает погашение в 2024-2026 годах

• хорошая ликвидность

• минимальный лот не выше $1000

• доступны неквалифицированным инвесторам

Смотрите наш список ниже в инфографике 👇

Покупать ли еврооблигации сегодня?

Сейчас главный риск при покупке евробондов — рост курса рубля к доллару и евро. В ближайшее время рубль может вырасти в случае сохранения высокой ключевой ставки ЦБ РФ и роста цен на нефть.

А ещё возможно падение стоимости самих еврооблигаций, которые сейчас продаются с большой премией к номиналу.

Сначала желательно дождаться очередного заседания ФРС США 15 декабря. Если ее политика поменяется, изменится и вся структура распределения доходностей для выпусков, уже находящихся в обращении. У долгосрочных выпусков цена просядет сильнее всего.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

#IF_еврооблигации #IF_облигации_РФ #IF_корп_облигации #IF_стратегия

{kind=link}

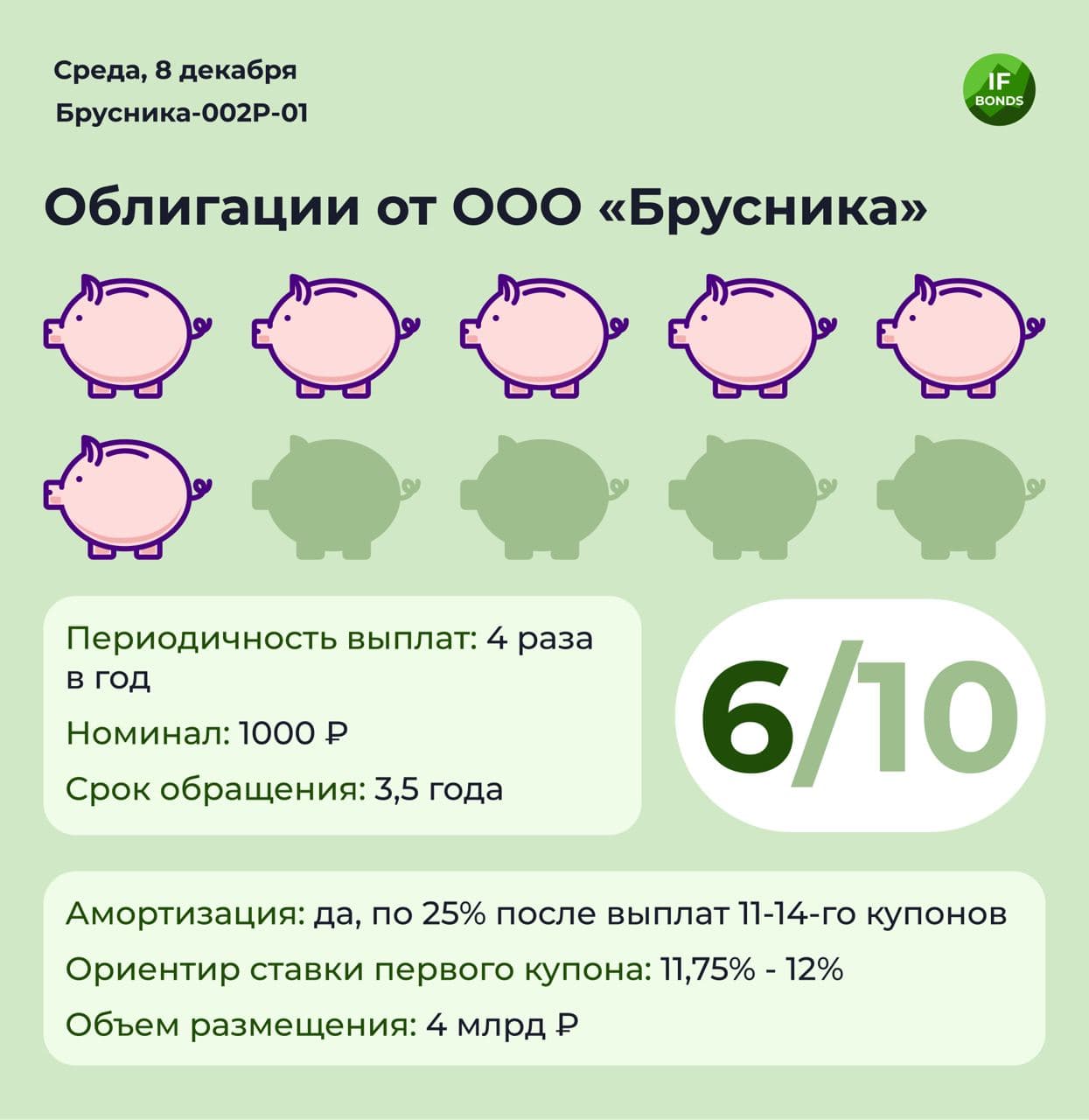

🍒 Облигации Брусники: привлекательны ли они для инвестора?

9 декабря планируется сбор заявок по облигациям ГК «Брусника». Компания занимается строительством жилых комплексов во многих городах России. Бизнес-идея — демократичное жилье с функциональными планировками, благоустроенными дворами и современным дизайном.

Финансовое положение

В 2020 году выручка по МСФО Брусники выросла на 26% по сравнению с 2019 годом, а операционная прибыль увеличилась на 25%.

За текущий год отчетностей по МСФО нет, поэтому будем ориентироваться на РСБУ за 9 месяцев.

Прирост чистой прибыли по РСБУ за 3 квартала 2021 года составил 23,8%, относительно показателей за тот же период прошлого года. Поэтому за полный 2021 год можно ждать сопоставимого прироста выручки и прибыли.

Долговая нагрузка

Вместе с прибылью компания в последние годы существенно наращивает и долговую нагрузку. Цель — увеличить земельный банк под строительство в Московской области.

На конец 2020 года показатель Чистый долг/EBITDA составлял 3,8. Текущий выпуск облигаций уже второй в этом году, поэтому к концу года показатель может приблизиться к 4. Это довольно много.

При этом Брусника в своей отчетности отмечает, что ведет строительство с использованием эскроу-счетов, остатки по которым не отражаются в отчетности. В последнем отчете МСФО за 2020 год объем денежных средств на эскроу-счетах составлял 20 млрд рублей при уровне чистого долга в 18,7 млрд.

Более половины заимствований компании долгосрочные, поэтому коэффициент быстрой ликвидности выше 1,5, а это довольно неплохой результат.

Насколько облигации Брусники привлекательны для инвестора?

Мнение аналитиков InvestFuture

📍 Облигации Брусники относятся к высокорискованным. Компания отчитывается по международным стандартам лишь один раз в год, а РСБУ отчет не дает полной картины о финансовом положении компании.

📍 Брусника прибыльна. Судя по данным РСБУ, по итогам 2021 года стоит ожидать прироста выручки и прибыли в районе 20%.

📍«Замороженная» сумма на эскроу-счетах компании превышает текущий чистый долг. Это означает, что компания не должна испытать проблем с его своевременным погашением.

#IF_облигации_РФ #IF_стратегия

9 декабря планируется сбор заявок по облигациям ГК «Брусника». Компания занимается строительством жилых комплексов во многих городах России. Бизнес-идея — демократичное жилье с функциональными планировками, благоустроенными дворами и современным дизайном.

Финансовое положение

В 2020 году выручка по МСФО Брусники выросла на 26% по сравнению с 2019 годом, а операционная прибыль увеличилась на 25%.

За текущий год отчетностей по МСФО нет, поэтому будем ориентироваться на РСБУ за 9 месяцев.

Прирост чистой прибыли по РСБУ за 3 квартала 2021 года составил 23,8%, относительно показателей за тот же период прошлого года. Поэтому за полный 2021 год можно ждать сопоставимого прироста выручки и прибыли.

Долговая нагрузка

Вместе с прибылью компания в последние годы существенно наращивает и долговую нагрузку. Цель — увеличить земельный банк под строительство в Московской области.

На конец 2020 года показатель Чистый долг/EBITDA составлял 3,8. Текущий выпуск облигаций уже второй в этом году, поэтому к концу года показатель может приблизиться к 4. Это довольно много.

При этом Брусника в своей отчетности отмечает, что ведет строительство с использованием эскроу-счетов, остатки по которым не отражаются в отчетности. В последнем отчете МСФО за 2020 год объем денежных средств на эскроу-счетах составлял 20 млрд рублей при уровне чистого долга в 18,7 млрд.

Более половины заимствований компании долгосрочные, поэтому коэффициент быстрой ликвидности выше 1,5, а это довольно неплохой результат.

Насколько облигации Брусники привлекательны для инвестора?

Мнение аналитиков InvestFuture

📍 Облигации Брусники относятся к высокорискованным. Компания отчитывается по международным стандартам лишь один раз в год, а РСБУ отчет не дает полной картины о финансовом положении компании.

📍 Брусника прибыльна. Судя по данным РСБУ, по итогам 2021 года стоит ожидать прироста выручки и прибыли в районе 20%.

📍«Замороженная» сумма на эскроу-счетах компании превышает текущий чистый долг. Это означает, что компания не должна испытать проблем с его своевременным погашением.

#IF_облигации_РФ #IF_стратегия

{kind=link}

🧐 Муниципальные облигации. Стоит ли связываться и кому подойдут?

Муниципальными называют облигации, выпускаемые городами и регионами страны. В России по объему их выпуска лидируют Москва, Санкт-Петербург и Московская область.

Доходности у муниципальных бумаг выше, чем у ОФЗ, при этом обычно кредитоспособность субъектов Федерации приравнивают к кредитоспособности самой России.

Может ли случиться дефолт по муниципальным облигациям?

Теоретически, да. В бюджетном кодексе сказано: «РФ не несет ответственности по долговым обязательствам субъектов РФ и муниципальных образований, если указанные обязательства не были гарантированы РФ».

Однако на практике таких случаев еще не было. Дефолт по муниципальным облигациям был бы крайне негативным сигналом для всего российского долгового рынка. Тем не менее, полностью исключать такую возможность не стоит.

А вот технические дефолты у российских регионов случались. Но, в конечном итоге, инвесторы все-таки получили причитающиеся им деньги.

Как проверить кредитоспособность субъекта РФ?

Самый простой способ — посмотреть кредитный рейтинг. Наивысшие рейтинги у Москвы, ЯНАО, Санкт-Петербурга и ХМАО. Но истории с Роснано и ОВК снизили уровень доверия к рейтинговым агентствам.

Поэтому логичнее было бы посмотреть на сайте Минфина долю собственных доходов региона. У самых богатых регионов она превышает 70%.

Ну а главный показатель - уровень долговой нагрузки. Информацию публикует “РИА Рейтинг”. Вот ссылка на последний отчет.

Преимущества и недостатки муниципальных облигаций

Начнем с преимуществ.

• Можно получить более высокий доход по сравнению с ОФЗ, не подвергая свои деньги высоким рискам.

• Инвесторам с более агрессивным риск-профилем подойдут облигации проблемных регионов: доходность по ним высокая, при этом велики шансы, что в роковую минуту центр протянет руку субъекту-должнику.

• По большинству выпусков муниципальных облигаций выплаты купонов производятся 4 раза в год, а также предусмотрела амортизация номинала. Это выгодно в условиях роста процентных ставок. Возвращаемые средства можно реинвестировать под более выгодный процент.

А недостаток у этих бумаг один — низкая ликвидность. Впрочем, высокая ликвидность и высокая надежность — далеко не одно и то же.

👉 Подробности на сайте InvestFuture

#IF_облигации_РФ #IF_стратегия

Муниципальными называют облигации, выпускаемые городами и регионами страны. В России по объему их выпуска лидируют Москва, Санкт-Петербург и Московская область.

Доходности у муниципальных бумаг выше, чем у ОФЗ, при этом обычно кредитоспособность субъектов Федерации приравнивают к кредитоспособности самой России.

Может ли случиться дефолт по муниципальным облигациям?

Теоретически, да. В бюджетном кодексе сказано: «РФ не несет ответственности по долговым обязательствам субъектов РФ и муниципальных образований, если указанные обязательства не были гарантированы РФ».

Однако на практике таких случаев еще не было. Дефолт по муниципальным облигациям был бы крайне негативным сигналом для всего российского долгового рынка. Тем не менее, полностью исключать такую возможность не стоит.

А вот технические дефолты у российских регионов случались. Но, в конечном итоге, инвесторы все-таки получили причитающиеся им деньги.

Как проверить кредитоспособность субъекта РФ?

Самый простой способ — посмотреть кредитный рейтинг. Наивысшие рейтинги у Москвы, ЯНАО, Санкт-Петербурга и ХМАО. Но истории с Роснано и ОВК снизили уровень доверия к рейтинговым агентствам.

Поэтому логичнее было бы посмотреть на сайте Минфина долю собственных доходов региона. У самых богатых регионов она превышает 70%.

Ну а главный показатель - уровень долговой нагрузки. Информацию публикует “РИА Рейтинг”. Вот ссылка на последний отчет.

Преимущества и недостатки муниципальных облигаций

Начнем с преимуществ.

• Можно получить более высокий доход по сравнению с ОФЗ, не подвергая свои деньги высоким рискам.

• Инвесторам с более агрессивным риск-профилем подойдут облигации проблемных регионов: доходность по ним высокая, при этом велики шансы, что в роковую минуту центр протянет руку субъекту-должнику.

• По большинству выпусков муниципальных облигаций выплаты купонов производятся 4 раза в год, а также предусмотрела амортизация номинала. Это выгодно в условиях роста процентных ставок. Возвращаемые средства можно реинвестировать под более выгодный процент.

А недостаток у этих бумаг один — низкая ликвидность. Впрочем, высокая ликвидность и высокая надежность — далеко не одно и то же.

👉 Подробности на сайте InvestFuture

#IF_облигации_РФ #IF_стратегия

💼 Облигационный портфель из ETF на 2022 год

Иногда облигационный ETF или БПИФ выгоднее для инвестора, чем покупка отдельных облигаций.

Вот три основных случая:

1. Вложение на длительный срок. В таком случае инвестировать в БПИФ выгоднее, так как получаемые купоны не облагаются налогом, а реинвестируются. В итоге достигается эффект сложного процента.

2. Когда непосредственная покупка облигаций вам недоступна. Для мелкого частного инвестора — это, например, еврооблигации российских эмитентов. Доходности по ним приятные, но порог входа слишком высокий.

3. При желании инвестировать в ВДО. ETF позволят лучше диверсифицировать портфель рисковых облигаций. Более того, ETF позволяют вкладываться в “падших ангелов” не только России, но и всего мира.

Как составить портфель из ETF на облигации?

Принцип здесь точно такой же, как и при составлении портфеля из самих облигаций. Сначала мы должны определиться с целями и сроками инвестирования. Затем определить разбивку по валютам, которая соответствует нашим целям и срокам.

Затем производим разбивку на надежные и рисковые активы. В портфеле, который состоит только из облигаций, роль рисковых активов выполняют высокодоходные, или “мусорные”, облигации.

Пример портфеля на 2022 год

Пример портфеля из облигационных ETF/БПИФ на 2022 год представлен ниже в инфографике👇

Вот его состав:

• 60% — #INGO (российские корпоративные облигации). Комиссия за управление — 0,4%.

• 20% — #FXRU (российские еврооблигации). Комиссия — 0,5%.

• 10% — #FXFA (американские ВДО). Комиссия — 0,6%.

• 10% — #RCHY (российские ВДО). Комиссия — 0,9%.

Все фонды доступны для неквалифицированных инвесторов.

В этом портфеле делается ставка на то, что в 2022 году российский рынок за счет высоких процентных ставок и цен на энергоносители будет особенно привлекателен для инвесторов. Будет ли это так — неизвестно, никаких гарантий нет.

Не является инвестиционной рекомендацией

#IF_облигации_РФ #IF_облигации_США #IF_еврооблигации #IF_мусор #IF_корп_облигации #IF_стратегия

Иногда облигационный ETF или БПИФ выгоднее для инвестора, чем покупка отдельных облигаций.

Вот три основных случая:

1. Вложение на длительный срок. В таком случае инвестировать в БПИФ выгоднее, так как получаемые купоны не облагаются налогом, а реинвестируются. В итоге достигается эффект сложного процента.

2. Когда непосредственная покупка облигаций вам недоступна. Для мелкого частного инвестора — это, например, еврооблигации российских эмитентов. Доходности по ним приятные, но порог входа слишком высокий.

3. При желании инвестировать в ВДО. ETF позволят лучше диверсифицировать портфель рисковых облигаций. Более того, ETF позволяют вкладываться в “падших ангелов” не только России, но и всего мира.

Как составить портфель из ETF на облигации?

Принцип здесь точно такой же, как и при составлении портфеля из самих облигаций. Сначала мы должны определиться с целями и сроками инвестирования. Затем определить разбивку по валютам, которая соответствует нашим целям и срокам.

Затем производим разбивку на надежные и рисковые активы. В портфеле, который состоит только из облигаций, роль рисковых активов выполняют высокодоходные, или “мусорные”, облигации.

Пример портфеля на 2022 год

Пример портфеля из облигационных ETF/БПИФ на 2022 год представлен ниже в инфографике👇

Вот его состав:

• 60% — #INGO (российские корпоративные облигации). Комиссия за управление — 0,4%.

• 20% — #FXRU (российские еврооблигации). Комиссия — 0,5%.

• 10% — #FXFA (американские ВДО). Комиссия — 0,6%.

• 10% — #RCHY (российские ВДО). Комиссия — 0,9%.

Все фонды доступны для неквалифицированных инвесторов.

В этом портфеле делается ставка на то, что в 2022 году российский рынок за счет высоких процентных ставок и цен на энергоносители будет особенно привлекателен для инвесторов. Будет ли это так — неизвестно, никаких гарантий нет.

Не является инвестиционной рекомендацией

#IF_облигации_РФ #IF_облигации_США #IF_еврооблигации #IF_мусор #IF_корп_облигации #IF_стратегия

{kind=link}

⚖️ Банковский вклад или облигации? Что выбрать в 2022 году?

Что выбрать — банковский вклад или облигации? На этот вопрос не так уж просто ответить — очень много моментов нужно учесть.

Надежность

Важнейшее преимущество банковских вкладов — страхование. Даже если банк обанкротится, свои деньги вы все равно обратно получите, при вложении не более 1,4 млн рублей.

Другое дело облигации. При инвестировании в них у вас отсутствует какая либо защита от банкротства эмитента, поэтому нужно выбирать максимально надежных заемщиков.

Ликвидность

Облигации дают нам право забрать свои деньги в любой момент без потери купонного дохода. А при досрочном выводе денег со срочного вклада мы теряем накопленный доход.

Простота

Банковские вклады обычно считаются очень простым инструментом. Но эта простота обманчива. Почти все банки при открытии депозита стремятся навязать клиентам какие-то дополнительные услуги, а при отказе снижают ставку по вкладу. Другой подвох — при открытии депозита в отделении ставка будет ниже, чем при открытии онлайн.

Правда, новичку облигации могут показаться темным лесом. Но если выбирать классические бумаги с постоянным купоном, проблем не возникнет.

Доходность

А где выше доходность? Тут все зависит от… налогов.

Процентные доходы по вкладам подлежат налогообложению. Но некоторая сумма дохода освобождается от НДФЛ. В 2022 году она составит 85 тыс. руб. Допустим, если вы получите 100 тыс. рублей процентного дохода, 13% будут высчитаны лишь с 15 тыс.

Чтобы сэкономить на налогах по облигациям, можно купить их на ИИС. Но ИИС предназначен для вложений от 3-х лет. А если вы вкладываетесь в облигации на более короткий срок, НДФЛ придется заплатить в полном объеме.

При каком уровне доходности облигации выгоднее вкладов?

Сейчас средняя эффективная доходность (с учетом капитализации процентов) по вкладам в надежных банках равна 7,4%.

Чтобы доходность по облигациям даже с учетом налога оказалась выше 7,4%, действуйте так:

• Если вы инвестируете менее 1 150 000 рублей, причем лишь на 1 год, ищите облигации с дюрацией примерно 1 год и эффективной доходностью выше 8,51%. Налог с процентов по вкладу вы не платите, поэтому доходность выбираемых облигаций должна быть значительно выше.

• Если вы инвестируете на 1 год более этой суммы, то минимальная требуемая доходность по облигациям в среднем должна быть выше 8%.

• Если вы инвестируете на срок от 3 лет, ищите облигации с дюрацией, соответствующей вашему сроку, и покупайте их на ИИС.

Подробнее о том, когда облигации выгоднее вкладов, читайте на сайте InvestFuture

#IF_стратегия

Что выбрать — банковский вклад или облигации? На этот вопрос не так уж просто ответить — очень много моментов нужно учесть.

Надежность

Важнейшее преимущество банковских вкладов — страхование. Даже если банк обанкротится, свои деньги вы все равно обратно получите, при вложении не более 1,4 млн рублей.

Другое дело облигации. При инвестировании в них у вас отсутствует какая либо защита от банкротства эмитента, поэтому нужно выбирать максимально надежных заемщиков.

Ликвидность

Облигации дают нам право забрать свои деньги в любой момент без потери купонного дохода. А при досрочном выводе денег со срочного вклада мы теряем накопленный доход.

Простота

Банковские вклады обычно считаются очень простым инструментом. Но эта простота обманчива. Почти все банки при открытии депозита стремятся навязать клиентам какие-то дополнительные услуги, а при отказе снижают ставку по вкладу. Другой подвох — при открытии депозита в отделении ставка будет ниже, чем при открытии онлайн.

Правда, новичку облигации могут показаться темным лесом. Но если выбирать классические бумаги с постоянным купоном, проблем не возникнет.

Доходность

А где выше доходность? Тут все зависит от… налогов.

Процентные доходы по вкладам подлежат налогообложению. Но некоторая сумма дохода освобождается от НДФЛ. В 2022 году она составит 85 тыс. руб. Допустим, если вы получите 100 тыс. рублей процентного дохода, 13% будут высчитаны лишь с 15 тыс.

Чтобы сэкономить на налогах по облигациям, можно купить их на ИИС. Но ИИС предназначен для вложений от 3-х лет. А если вы вкладываетесь в облигации на более короткий срок, НДФЛ придется заплатить в полном объеме.

При каком уровне доходности облигации выгоднее вкладов?

Сейчас средняя эффективная доходность (с учетом капитализации процентов) по вкладам в надежных банках равна 7,4%.

Чтобы доходность по облигациям даже с учетом налога оказалась выше 7,4%, действуйте так:

• Если вы инвестируете менее 1 150 000 рублей, причем лишь на 1 год, ищите облигации с дюрацией примерно 1 год и эффективной доходностью выше 8,51%. Налог с процентов по вкладу вы не платите, поэтому доходность выбираемых облигаций должна быть значительно выше.

• Если вы инвестируете на 1 год более этой суммы, то минимальная требуемая доходность по облигациям в среднем должна быть выше 8%.

• Если вы инвестируете на срок от 3 лет, ищите облигации с дюрацией, соответствующей вашему сроку, и покупайте их на ИИС.

Подробнее о том, когда облигации выгоднее вкладов, читайте на сайте InvestFuture

#IF_стратегия

{kind=link}

💵 Топ облигаций для вложений в 2022 году

За последние две недели на рынке облигаций наблюдается устойчивый рост. Очень дорого сейчас стоят бумаги, которые входили в наши подборки в прошлом году.

Чего ждать дальше?

Сейчас сохраняется неопределенность в отношении дальнейшей судьбы ключевой ставки.

Одна из возможных стратегий в данной ситуации — купить длинный выпуск и зафиксировать высокую доходность на несколько лет. Однако этот выпуск должен принадлежать надёжному эмитенту и не подразумевать никаких оферт, чтобы тот не мог погасить его досрочно.

Таких выпусков на рынке не так много. Мы подготовили для вас топ бумаг надежных эмитентов с разной дюрацией.

1. ЯТЭК-001Р-02 — Якутская топливно-энергетическая компания

• дюрация 2,35

• эффективная доходность 10,44%

• купон 9,15%

• Net Debt/EBITDA 1,5

2. Россети МР-001Р-03 — Россети Московский Регион

• дюрация 1,46

• безотзывная оферта 24/07/2023

• эффективная доходность 10,17%

• купон 5,55%

• Net Debt/EBITDA 1,7

3. Металлоинвест-10-боб — Металлоинвест

• дюрация 3,1

• безотзывная оферта 03/06/2025

• эффективная доходность 9,83%

• купон 5,7%

• Net Debt/EBITDA 0,5

4. Новосибирская Обл-34021-об — облигации Новосибирской области

• дюрация 2,81

• эффективная доходность 9,12%

• купон 5,85%

• отношение долга к доходам бюджета 30,3%

• доля собственных доходов бюджета 65%

5. Москва-26074-об — облигации Москвы

• дюрация 5,1

• эффективная доходность 9,02%

• купон 7,38%

• зеленый

• возможность досрочного погашения: нет

• недостаток выпуска — амортизация 3,68% каждые полгода

Это длинный выпуск, аналог длинных ОФЗ. Москва — первоклассный заемщик, сравнимый по своей надежности с Минфином.

Москва-26074-об — единственный находящийся сейчас в обращении выпуск эмитента. Более того, он «зелёный»: заявленная цель — замена автобусного парка Москвы на электробусы, а также строительство Большой кольцевой линии метро.

Стоит присмотреться

Селектел-001Р-01R — Селектел

• дюрация 1,93

• эффективная доходность 9,64%

• купон 8,5%

Селектел — технологическая компания, предоставляющая услуги дата-центров. Прошлогодний дебютант рынка облигаций. Компания находится на стадии роста. Выручка и прибыль растут. Правда, уровень долга высоковат для эффективной доходности в 9,6%. Net Debt/EBITDA - 2,6. По данной бумаге хотелось бы видеть большую премию за риск. Вывод: к выпуску можно присмотреться, особенно по более выгодной цене.

#IF_стратегия #IF_облигации_РФ

За последние две недели на рынке облигаций наблюдается устойчивый рост. Очень дорого сейчас стоят бумаги, которые входили в наши подборки в прошлом году.

Чего ждать дальше?

Сейчас сохраняется неопределенность в отношении дальнейшей судьбы ключевой ставки.

Одна из возможных стратегий в данной ситуации — купить длинный выпуск и зафиксировать высокую доходность на несколько лет. Однако этот выпуск должен принадлежать надёжному эмитенту и не подразумевать никаких оферт, чтобы тот не мог погасить его досрочно.

Таких выпусков на рынке не так много. Мы подготовили для вас топ бумаг надежных эмитентов с разной дюрацией.

1. ЯТЭК-001Р-02 — Якутская топливно-энергетическая компания

• дюрация 2,35

• эффективная доходность 10,44%

• купон 9,15%

• Net Debt/EBITDA 1,5

2. Россети МР-001Р-03 — Россети Московский Регион

• дюрация 1,46

• безотзывная оферта 24/07/2023

• эффективная доходность 10,17%

• купон 5,55%

• Net Debt/EBITDA 1,7

3. Металлоинвест-10-боб — Металлоинвест

• дюрация 3,1

• безотзывная оферта 03/06/2025

• эффективная доходность 9,83%

• купон 5,7%

• Net Debt/EBITDA 0,5

4. Новосибирская Обл-34021-об — облигации Новосибирской области

• дюрация 2,81

• эффективная доходность 9,12%

• купон 5,85%

• отношение долга к доходам бюджета 30,3%

• доля собственных доходов бюджета 65%

5. Москва-26074-об — облигации Москвы

• дюрация 5,1

• эффективная доходность 9,02%

• купон 7,38%

• зеленый

• возможность досрочного погашения: нет

• недостаток выпуска — амортизация 3,68% каждые полгода

Это длинный выпуск, аналог длинных ОФЗ. Москва — первоклассный заемщик, сравнимый по своей надежности с Минфином.

Москва-26074-об — единственный находящийся сейчас в обращении выпуск эмитента. Более того, он «зелёный»: заявленная цель — замена автобусного парка Москвы на электробусы, а также строительство Большой кольцевой линии метро.

Стоит присмотреться

Селектел-001Р-01R — Селектел

• дюрация 1,93

• эффективная доходность 9,64%

• купон 8,5%

Селектел — технологическая компания, предоставляющая услуги дата-центров. Прошлогодний дебютант рынка облигаций. Компания находится на стадии роста. Выручка и прибыль растут. Правда, уровень долга высоковат для эффективной доходности в 9,6%. Net Debt/EBITDA - 2,6. По данной бумаге хотелось бы видеть большую премию за риск. Вывод: к выпуску можно присмотреться, особенно по более выгодной цене.

#IF_стратегия #IF_облигации_РФ

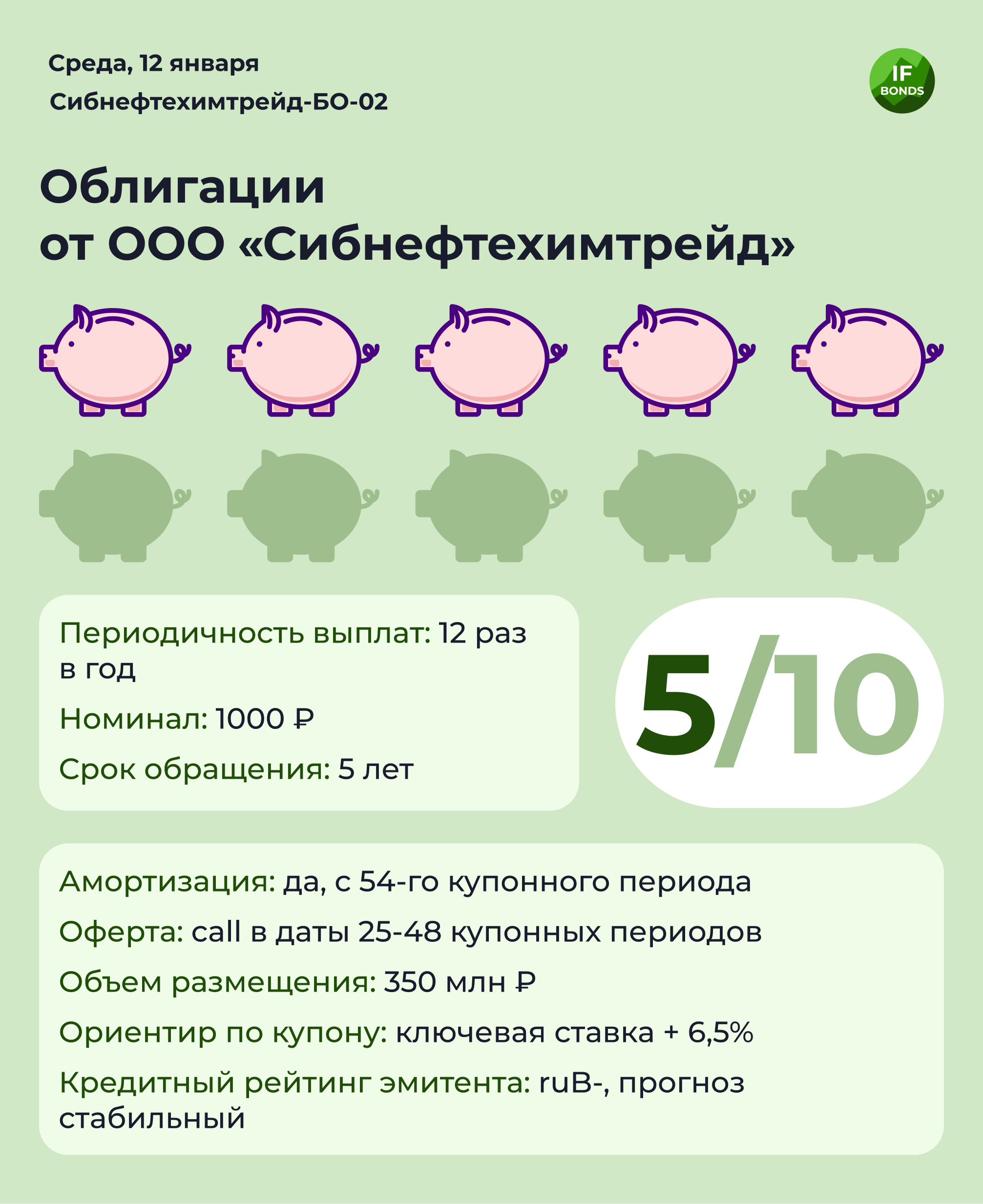

💸 Размещение облигаций Сибнефтехимтрейд-БО-02

ООО “Сибнефтехимтрейд” (Тюмень) готовит новый выпуск облигаций — Сибнефтехимтрейд-БО-02. Агентом по размещению выступает Среднеуральский брокерский центр.

В обращении у компании уже есть один выпуск облигаций: Сибнефтехимтрейд-БО-01.

Основные параметры нового выпуска

Объем размещения: ₽350 млн

Номинал: ₽1000

Срок обращения: 5 лет

Количество выплат в год: 12

Амортизация: с 54-го купонного периода

Оферта: call в даты 25-48 купонных периодов

Ориентир по купону: ключевая ставка + 6,5%

Кредитный рейтинг эмитента: ruB-, прогноз стабильный

Об эмитенте

Компания Сибнефтехимтрейд создана в 2006 году. Это нефтетрейдер, который занимается реализацией и транспортировкой горюче-смазочных материалов. 80% выручки формируется за счет продажи дизельного топлива. На долю оптовых продаж приходится 94% выручки.

Эмитент лидирует на рынке в Уральском федеральном округе, а также занимает прочные позиции в Тюменской области.

Клиентская база компании хорошо диверсифицирована и насчитывает более 2000 предприятий.

Финансовые показатели

В 2019-2020 годах у компании наблюдалась просадка по выручке и прибыли, но в прошлом году ей удалось ее отыграть. По состоянию на конец 3 квартала 2021 года выручка Сибнефтехимтрейда за 12 месяцев выросла на 16% год к году, а чистая прибыль увеличилась почти вдвое.

В силу высокой конкуренции в секторе маржинальность бизнеса у компании довольно низкая. Рентабельность по чистой прибыли — всего 0,55%, а рентабельность собственного капитала (ROE) — 23%.

На 30 сентября 2021 года Чистый долг/EBITDA составлял 5,1. Коэффициент быстрой ликвидности равен 1, то есть в рамках нормы.

77% долга компании составляют краткосрочные обязательства. С помощью выпуска долгосрочных облигаций компания хочет избавиться от перекоса в сторону краткосрочных кредитов. Сейчас основными кредиторами эмитента выступают ВТБ и Альфа-Банк.

Мнение аналитиков InvestFuture

📍Мы относим облигации Сибнефтехимтрейда к категории высокорискованных.

📍Основные риски эмитента — большая долговая нагрузка, высокий уровень конкуренции в отрасли, низкая маржинальность бизнеса, невысокий кредитный рейтинг, слабый уровень раскрытия информации (компания представляет отчетность только по РСБУ).

📍Из позитивных моментов отметим положительную динамику выручки и прибыли по итогам первых 9 месяцев 2021 года и диверсифицированную базу клиентов и поставщиков.

📍Плюсы выпуска — высокая доходность и плавающий купон с привязкой к ключевой ставке ЦБ.

#IF_Рейтинг #IF_стратегия #IF_облигации_РФ #IF_мусор #IF_корп_облигации

ООО “Сибнефтехимтрейд” (Тюмень) готовит новый выпуск облигаций — Сибнефтехимтрейд-БО-02. Агентом по размещению выступает Среднеуральский брокерский центр.

В обращении у компании уже есть один выпуск облигаций: Сибнефтехимтрейд-БО-01.

Основные параметры нового выпуска

Объем размещения: ₽350 млн

Номинал: ₽1000

Срок обращения: 5 лет

Количество выплат в год: 12

Амортизация: с 54-го купонного периода

Оферта: call в даты 25-48 купонных периодов

Ориентир по купону: ключевая ставка + 6,5%

Кредитный рейтинг эмитента: ruB-, прогноз стабильный

Об эмитенте

Компания Сибнефтехимтрейд создана в 2006 году. Это нефтетрейдер, который занимается реализацией и транспортировкой горюче-смазочных материалов. 80% выручки формируется за счет продажи дизельного топлива. На долю оптовых продаж приходится 94% выручки.

Эмитент лидирует на рынке в Уральском федеральном округе, а также занимает прочные позиции в Тюменской области.

Клиентская база компании хорошо диверсифицирована и насчитывает более 2000 предприятий.

Финансовые показатели

В 2019-2020 годах у компании наблюдалась просадка по выручке и прибыли, но в прошлом году ей удалось ее отыграть. По состоянию на конец 3 квартала 2021 года выручка Сибнефтехимтрейда за 12 месяцев выросла на 16% год к году, а чистая прибыль увеличилась почти вдвое.

В силу высокой конкуренции в секторе маржинальность бизнеса у компании довольно низкая. Рентабельность по чистой прибыли — всего 0,55%, а рентабельность собственного капитала (ROE) — 23%.

На 30 сентября 2021 года Чистый долг/EBITDA составлял 5,1. Коэффициент быстрой ликвидности равен 1, то есть в рамках нормы.

77% долга компании составляют краткосрочные обязательства. С помощью выпуска долгосрочных облигаций компания хочет избавиться от перекоса в сторону краткосрочных кредитов. Сейчас основными кредиторами эмитента выступают ВТБ и Альфа-Банк.

Мнение аналитиков InvestFuture

📍Мы относим облигации Сибнефтехимтрейда к категории высокорискованных.

📍Основные риски эмитента — большая долговая нагрузка, высокий уровень конкуренции в отрасли, низкая маржинальность бизнеса, невысокий кредитный рейтинг, слабый уровень раскрытия информации (компания представляет отчетность только по РСБУ).

📍Из позитивных моментов отметим положительную динамику выручки и прибыли по итогам первых 9 месяцев 2021 года и диверсифицированную базу клиентов и поставщиков.

📍Плюсы выпуска — высокая доходность и плавающий купон с привязкой к ключевой ставке ЦБ.

#IF_Рейтинг #IF_стратегия #IF_облигации_РФ #IF_мусор #IF_корп_облигации

{kind=link}

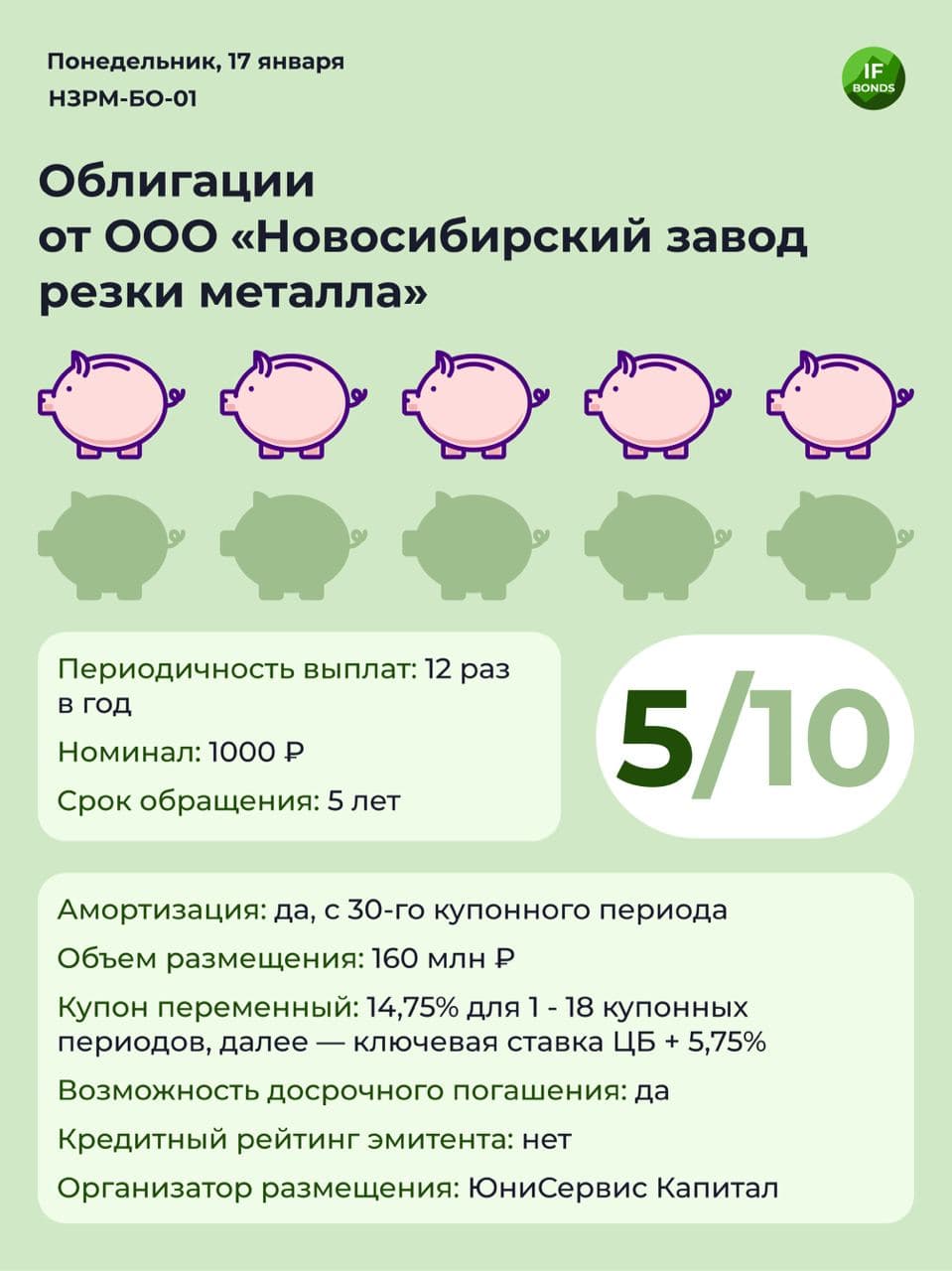

💸 Размещение облигаций НЗРМ-БО-01

ООО “Новосибирский завод резки металла” (НЗРМ) сегодня разместит новый выпуск облигаций НЗРМ-БО-01.

Об эмитенте

НЗРМ занимается сервисной обработкой листового проката. Более трети продаж компании приходятся на Северный федеральный округ. Рынки сбыта: Ж/Д запчасти, строительство ЛЭП, продукция для угледобывающих организаций, дорожное строительство, продукция для розлива нефтепродуктов.

Эмитент работает с компаниями из разных отраслей экономики, но основное направление - вагоностроение. Цель выпуска облигаций - расширение сырьевой базы для минимизации рисков колебаний цен на рынке металлов.

Финансовые показатели

• выручка и чистая прибыль по РСБУ за 9 месяцев 2021 года выросли в два раза по сравнению с аналогичным периодом кризисного 2020 года

• рентабельность по валовой прибыли 8,6%, по чистой — 1,2%

• рентабельность собственного капитала ROE 28%

Уровень долговой нагрузки

Он достаточно высокий. Мультипликатор Net Debt/EBITDA в 2021 году составил 3,4. Хоть и имеется тенденция на снижение в прошлом году, но до нормы (ниже 3) пока не дотянулись.

Долг компании имеет примерно равное соотношение краткосрочных и долгосрочных обязательств.

Читаем аудиторское заключение

Отчетность по РСБУ дает инвестору представление только об одном юридическом лице, поэтому может вводить в заблуждение. Ведь чаще всего бизнес строится в виде группы компаний.

Иногда "звоночки" можно найти в аудиторском заключении. Так, аудитор НЗРМ отмечает, что ключевая проблема отчетности — операции с аффилированными компаниями, коих очень много. Этот факт может сильно искажать данные о кредиторской и дебиторской задолженности. Отдельные контрагенты испытывают финансовые трудности и, следовательно, существует риск непогашения дебиторской задолженности.

Мнение аналитиков InvestFuture

📍 Выпуски НЗРМ — это высокорискованные облигации.

📍 Основные риски эмитента: отсутствует кредитный рейтинг, высокий уровень долга, низкий уровень рентабельности по чистой прибыли, низкий уровень раскрытия информации. А ещё возможные проблемы с ликвидностью: коэффициент быстрой ликвидности упал ниже 1.

📍Из позитивного: эмитент входит в реестр субъектов МСП, т.е. получает поддержку в виде субсидий и льготного кредитования. У него хорошая динамика выручки и прибыли, неплохое положение на рынке, высокий процент по купону.

Подробный разбор читайте на сайте InvestFuture

#IF_Рейтинг #IF_стратегия #IF_облигации_РФ #IF_мусор #IF_корп_облигации

ООО “Новосибирский завод резки металла” (НЗРМ) сегодня разместит новый выпуск облигаций НЗРМ-БО-01.

Об эмитенте

НЗРМ занимается сервисной обработкой листового проката. Более трети продаж компании приходятся на Северный федеральный округ. Рынки сбыта: Ж/Д запчасти, строительство ЛЭП, продукция для угледобывающих организаций, дорожное строительство, продукция для розлива нефтепродуктов.

Эмитент работает с компаниями из разных отраслей экономики, но основное направление - вагоностроение. Цель выпуска облигаций - расширение сырьевой базы для минимизации рисков колебаний цен на рынке металлов.

Финансовые показатели

• выручка и чистая прибыль по РСБУ за 9 месяцев 2021 года выросли в два раза по сравнению с аналогичным периодом кризисного 2020 года

• рентабельность по валовой прибыли 8,6%, по чистой — 1,2%

• рентабельность собственного капитала ROE 28%

Уровень долговой нагрузки

Он достаточно высокий. Мультипликатор Net Debt/EBITDA в 2021 году составил 3,4. Хоть и имеется тенденция на снижение в прошлом году, но до нормы (ниже 3) пока не дотянулись.

Долг компании имеет примерно равное соотношение краткосрочных и долгосрочных обязательств.

Читаем аудиторское заключение

Отчетность по РСБУ дает инвестору представление только об одном юридическом лице, поэтому может вводить в заблуждение. Ведь чаще всего бизнес строится в виде группы компаний.

Иногда "звоночки" можно найти в аудиторском заключении. Так, аудитор НЗРМ отмечает, что ключевая проблема отчетности — операции с аффилированными компаниями, коих очень много. Этот факт может сильно искажать данные о кредиторской и дебиторской задолженности. Отдельные контрагенты испытывают финансовые трудности и, следовательно, существует риск непогашения дебиторской задолженности.

Мнение аналитиков InvestFuture

📍 Выпуски НЗРМ — это высокорискованные облигации.

📍 Основные риски эмитента: отсутствует кредитный рейтинг, высокий уровень долга, низкий уровень рентабельности по чистой прибыли, низкий уровень раскрытия информации. А ещё возможные проблемы с ликвидностью: коэффициент быстрой ликвидности упал ниже 1.

📍Из позитивного: эмитент входит в реестр субъектов МСП, т.е. получает поддержку в виде субсидий и льготного кредитования. У него хорошая динамика выручки и прибыли, неплохое положение на рынке, высокий процент по купону.

Подробный разбор читайте на сайте InvestFuture

#IF_Рейтинг #IF_стратегия #IF_облигации_РФ #IF_мусор #IF_корп_облигации

{kind=link}

📚 Как выбирать облигации лизинговых компаний?

Лизинговый бизнес по своей сути очень похож на банковский, хотя в России Центробанком он пока и не регулируется.

Рост бизнеса в лизинге почти полностью зависит от доступа к заемным средствам. Недаром среди лидеров отрасли — множество банковских «дочек». А небанковские лизинговые компании активно прибегают к выпуску облигаций.

Если вы решили приобрести облигации представителей этого бизнеса, очень важно грамотно оценить эмитента. Как же это сделать?

Как делать не надо?

Сначала — о типичных ошибках. Некоторые инвесторы при анализе лизинговых компаний пытаются оценить их долговую нагрузку с помощью популярных мультипликаторов. В этом нет никакого смысла. Лизинг, как и банковский бизнес, подразумевает высокий уровень заемных средств. Оценка динамики роста выручки, прибыли, маржинальности также вторична.

А как правильно?

В случае с лизингом главное оценить устойчивость бизнеса. Для этого смотрим на:

1. Коэффициент автономии. Если упрощенно, это доля собственных средств в активах компании. Это аналог норматива достаточности капитала, который применяется в банковском секторе.

2. Качество лизингового портфеля. Тут важны доля потенциально проблемных активов и процент просрочки.

Желательно также выбирать эмитентов, отчитывающихся по МСФО. Но если очень хочется инвестировать в эмитента с РСБУ-отчетностью, то обязательно прочитайте пресс-релиз рейтингового агентства — в нем вы наверняка найдете значения перечисленных выше показателей.

А чтобы понять, с чем сравнивать найденные значения, читайте полную версию поста на сайте InvestFuture

#IF_облигации_РФ #IF_корп_облигации #IF_стратегия #IF_образование

Лизинговый бизнес по своей сути очень похож на банковский, хотя в России Центробанком он пока и не регулируется.

Рост бизнеса в лизинге почти полностью зависит от доступа к заемным средствам. Недаром среди лидеров отрасли — множество банковских «дочек». А небанковские лизинговые компании активно прибегают к выпуску облигаций.

Если вы решили приобрести облигации представителей этого бизнеса, очень важно грамотно оценить эмитента. Как же это сделать?

Как делать не надо?

Сначала — о типичных ошибках. Некоторые инвесторы при анализе лизинговых компаний пытаются оценить их долговую нагрузку с помощью популярных мультипликаторов. В этом нет никакого смысла. Лизинг, как и банковский бизнес, подразумевает высокий уровень заемных средств. Оценка динамики роста выручки, прибыли, маржинальности также вторична.

А как правильно?

В случае с лизингом главное оценить устойчивость бизнеса. Для этого смотрим на:

1. Коэффициент автономии. Если упрощенно, это доля собственных средств в активах компании. Это аналог норматива достаточности капитала, который применяется в банковском секторе.

2. Качество лизингового портфеля. Тут важны доля потенциально проблемных активов и процент просрочки.

Желательно также выбирать эмитентов, отчитывающихся по МСФО. Но если очень хочется инвестировать в эмитента с РСБУ-отчетностью, то обязательно прочитайте пресс-релиз рейтингового агентства — в нем вы наверняка найдете значения перечисленных выше показателей.

А чтобы понять, с чем сравнивать найденные значения, читайте полную версию поста на сайте InvestFuture

#IF_облигации_РФ #IF_корп_облигации #IF_стратегия #IF_образование

💸 Белоруссия на одной ступени с африканскими странами: инвестируем в «братскую Замбию»?

По данным Bloomberg, Белоруссия вошла в топ стран, доходность еврооблигаций которых превысила 10%. А это признак надвигающихся проблем. Ведь многие страны из этого топа либо уже допустили дефолт, либо находятся в затруднительном положении: Аргентина, Белиз, Эквадор, Суринам, Замбия и Украина.

Добро пожаловать в топ (пред)дефолтных стран!

А что с экономикой?

Кредитный рейтинг Белоруссии, по оценкам S&P и Fitch, находится на уровне «B». Это «мусорный» уровень. Долг составляет порядка 46% ВВП, но по международным меркам это совсем немного (в среднем по миру 105%).

Однако у Белоруссии могут быть проблемы с выплатой процентов по долгу, поскольку ВВП в текущем году может вырасти всего на 0,2%. С рефинансированием тоже сложно, так как США и Евросоюз ввели запрет на операции с государственными облигациями Беларуси.

Высок и уровень внутреннего долга. Возможен сценарий, когда белорусское правительство будет вынуждено спасать проблемные компании, беря на себя корпоративные долги. Пока что держаться помогает Россия, которая за 2021 год одолжила РБ порядка $850 млн.

Мнение аналитиков InvestFuture

📍 Наиболее безобидно выглядят рублевые облигации. Сейчас инвесторам доступны 3 выпуска с доходностью около 11%. Долг по ним не больше, чем у российских частных компаний. Рефинансирование рублевых обязательств вряд ли вызовет трудности.

📍 Проблемными выглядят еврооблигации Белоруссии. А у России, её главного спасителя, в ближайшем будущем также намечается ужесточение санкций со стороны Евросоюза и США.

#IF_стратегия

По данным Bloomberg, Белоруссия вошла в топ стран, доходность еврооблигаций которых превысила 10%. А это признак надвигающихся проблем. Ведь многие страны из этого топа либо уже допустили дефолт, либо находятся в затруднительном положении: Аргентина, Белиз, Эквадор, Суринам, Замбия и Украина.

Добро пожаловать в топ (пред)дефолтных стран!

А что с экономикой?

Кредитный рейтинг Белоруссии, по оценкам S&P и Fitch, находится на уровне «B». Это «мусорный» уровень. Долг составляет порядка 46% ВВП, но по международным меркам это совсем немного (в среднем по миру 105%).

Однако у Белоруссии могут быть проблемы с выплатой процентов по долгу, поскольку ВВП в текущем году может вырасти всего на 0,2%. С рефинансированием тоже сложно, так как США и Евросоюз ввели запрет на операции с государственными облигациями Беларуси.

Высок и уровень внутреннего долга. Возможен сценарий, когда белорусское правительство будет вынуждено спасать проблемные компании, беря на себя корпоративные долги. Пока что держаться помогает Россия, которая за 2021 год одолжила РБ порядка $850 млн.

Мнение аналитиков InvestFuture

📍 Наиболее безобидно выглядят рублевые облигации. Сейчас инвесторам доступны 3 выпуска с доходностью около 11%. Долг по ним не больше, чем у российских частных компаний. Рефинансирование рублевых обязательств вряд ли вызовет трудности.

📍 Проблемными выглядят еврооблигации Белоруссии. А у России, её главного спасителя, в ближайшем будущем также намечается ужесточение санкций со стороны Евросоюза и США.

#IF_стратегия