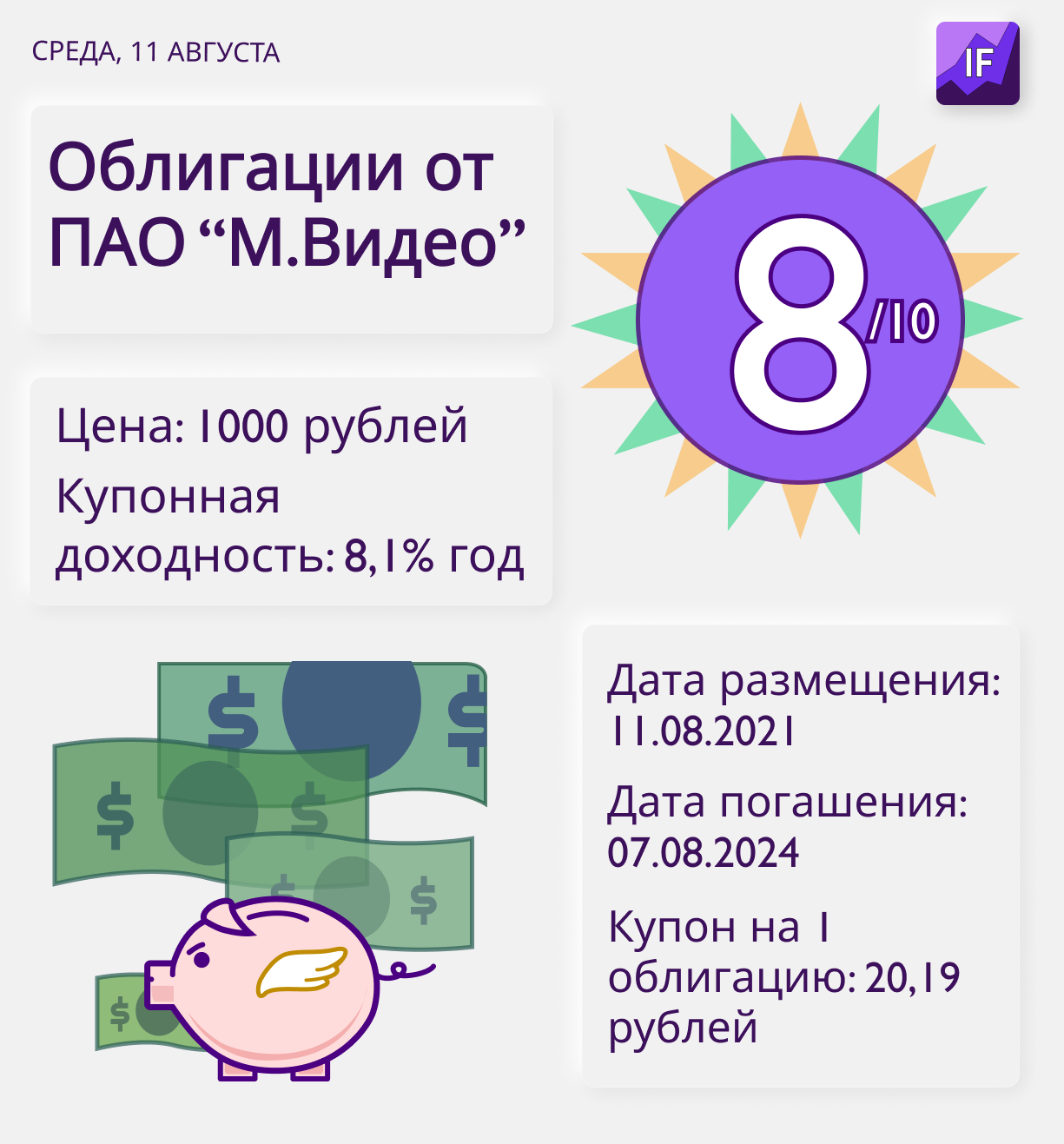

❗️ Разбор облигации от М.Видео

Облигация: МВ Финанс-001Р-02

ISIN: RU000A103HT3

Эмитент: ООО “MB Финанс”.

Поручителем по размещению выступает ПАО “М.Видео”, дочерней компанией которого и является MB Финанс.

Привлеченные в результате размещения средства планируется направить на корпоративные цели Группы М.Видео-Эльдорадо.

В 2021 году компания активно развивается. За первое полугодие продажи GMV выросли на 24% год к году, при этом онлайн-продажи выросли на 49% г/г, а число магазинов группы достигло 1137.

🤑 Когда можно купить? Какие купоны?

Дата размещения состоится уже сегодня — 11 августа 2021 года.

Облигации выпускаются на 3 года, дата погашения: 7 августа 2024 года.

Цена размещения: 1000 руб.

Купонная доходность: 8,1% в год

Размер купона на одну облигацию: 20,19 руб

Периодичность выплат: раз в 91 день

Оферта: нет

Дюрация (мод): 2,48%

Рейтинг АКРА: А+

🧐 А мне точно вернут деньги?

В апреле 2021 года компания уже привлекла ₽10 млрд по трехлетним облигациям серии 001Р-01 под ставку 7,3% годовых. Размещение МВ Финанс-001Р-02 предполагает привлечение ₽9 млрд. Общая долговая нагрузка по облигациям вырастет до ~ ₽19 млрд.

Для М.Видео это немного. Показатель “Чистый долг/EBITDA” вырастет незначительно — до 1,2х и останется на комфортном для компании уровне.

Мнение аналитиков InvestFuture

📍 Высокая доходность по облигациям и стабильное положение компании способно привлечь широкий круг инвесторов, что придаст МВ Финанс-001Р-02 ликвидность при первичном размещении и в последующих торгах.

📍 В связи с чем, считаем, что размещение МВ Финанс-001Р-02 является одним из интересных на текущий момент на рынке.

📍 Критерии по которым мы оцениваем облигации и выставляем IF Рейтинг можете посмотреть здесь.

✍️ Напишите в комментарии, если хотите узнать, что такое рейтинговые агентства, а также каким образом присваивается кредитный рейтинг облигациям?

#IF_Рейтинг #IF_облигации

Облигация: МВ Финанс-001Р-02

ISIN: RU000A103HT3

Эмитент: ООО “MB Финанс”.

Поручителем по размещению выступает ПАО “М.Видео”, дочерней компанией которого и является MB Финанс.

Привлеченные в результате размещения средства планируется направить на корпоративные цели Группы М.Видео-Эльдорадо.

В 2021 году компания активно развивается. За первое полугодие продажи GMV выросли на 24% год к году, при этом онлайн-продажи выросли на 49% г/г, а число магазинов группы достигло 1137.

🤑 Когда можно купить? Какие купоны?

Дата размещения состоится уже сегодня — 11 августа 2021 года.

Облигации выпускаются на 3 года, дата погашения: 7 августа 2024 года.

Цена размещения: 1000 руб.

Купонная доходность: 8,1% в год

Размер купона на одну облигацию: 20,19 руб

Периодичность выплат: раз в 91 день

Оферта: нет

Дюрация (мод): 2,48%

Рейтинг АКРА: А+

🧐 А мне точно вернут деньги?

В апреле 2021 года компания уже привлекла ₽10 млрд по трехлетним облигациям серии 001Р-01 под ставку 7,3% годовых. Размещение МВ Финанс-001Р-02 предполагает привлечение ₽9 млрд. Общая долговая нагрузка по облигациям вырастет до ~ ₽19 млрд.

Для М.Видео это немного. Показатель “Чистый долг/EBITDA” вырастет незначительно — до 1,2х и останется на комфортном для компании уровне.

Мнение аналитиков InvestFuture

📍 Высокая доходность по облигациям и стабильное положение компании способно привлечь широкий круг инвесторов, что придаст МВ Финанс-001Р-02 ликвидность при первичном размещении и в последующих торгах.

📍 В связи с чем, считаем, что размещение МВ Финанс-001Р-02 является одним из интересных на текущий момент на рынке.

📍 Критерии по которым мы оцениваем облигации и выставляем IF Рейтинг можете посмотреть здесь.

✍️ Напишите в комментарии, если хотите узнать, что такое рейтинговые агентства, а также каким образом присваивается кредитный рейтинг облигациям?

#IF_Рейтинг #IF_облигации

{kind=link}

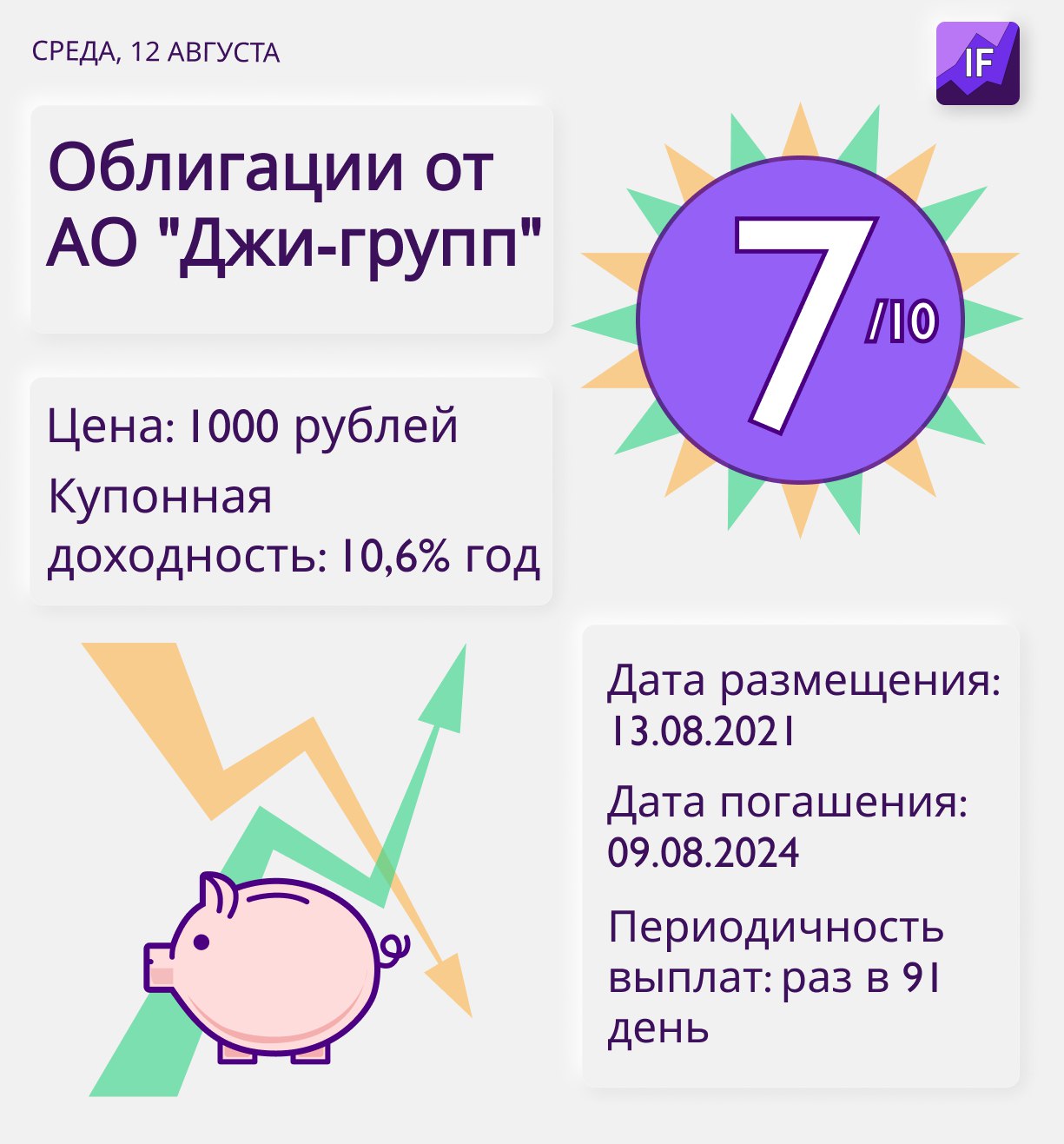

💸 Разбор облигации от Джи Групп

Облигация: Джи-групп-002Р-01

Эмитент: АО "Джи-групп"

Группа компаний Джи Групп — лидер среди застройщиков Татарстана. Также присутствует на рынке Тольятти и Башкортостана. Занимается строительством, продажей и сдачей в аренду объектов жилой и коммерческой недвижимости.

Группа активно развивается — текущий портфель недвижимости составляет 308 тыс. кв. м. Продажи жилья за 2020 год достигли рекордных 1,9 млн кв. м.

🤑 Когда можно купить? Какие купоны?

Размещение состоится завтра — 13 августа 2021 года.

Облигации выпускаются на 3 года, дата погашения — 9 августа 2024 года.

Цена размещения: 1000 руб.

Купонная доходность: 10,6% в год.

Периодичность выплат: раз в 91 день.

Оферта: нет.

Дюрация (мод): 2,2877%.

Рейтинг АКРА: BBB, прогноз позитивный.

🧐 А мне точно вернут деньги?

Объем размещения составляет ₽3 млрд. Деньги привлекаются для реализации планов Группы по выходу на рынки Москвы и Санкт-Петербурга.

В декабре 2019 года Группа уже привлекла ₽1 млрд по трехлетним облигациям серии 001Р под ставку 12% годовых и показала свою кредитоспособность, несмотря на пандемию. Сейчас доходность 001Р упала до 10.21% из-за роста цены, что делает её менее привлекательной чем 002Р.

После нового размещения общая долговая нагрузка по облигациям составит ~₽2 млрд руб. Чистый долг вырастет до ~ ₽6,3 при форвардном показателе Чистый долг/Ebitda на уровне ~1,08, что не является существенной долговой нагрузкой для Группы.

Нужно учесть, что Джи-Групп перешла на продажи через эскроу-счета, что временно делает операционный поток отрицательным из-за отложенного во времени поступления денег дольщиков. В то же время у Группы не должно возникнуть проблем с купонными выплатами из-за наличия достаточного объема денежных средств на счетах.

Мнение аналитиков InvestFuture

📍 Облигации Джи-групп-002Р-01 привлекательны своей купонной доходностью, которая значительно выше средней по рынку. При этом риски дефолта по купонным выплатам сравнительно малы в связи с финансовой устойчивостью эмитента.

📍 По облигациям предусмотрена амортизация: 10% от номинала будет погашено в дату выплаты 6-го купона, по 15% от номинала — в даты окончания 7-12-го купонов. Это снижает риски дефолта к дате погашения.

📍 Высокая доходность и инвестиционный рейтинг от АКРА привлекут к размещению широкий круг инвесторов, что обеспечит этим облигациям высокую ликвидность. Считаем, что облигации Джи-групп-002Р-01 на текущий момент интересны для инвестиций.

Критерии, по которым мы оцениваем облигации и присваиваем им IF Рейтинг, можно посмотреть здесь.

#IF_Рейтинг #IF_облигации

Облигация: Джи-групп-002Р-01

Эмитент: АО "Джи-групп"

Группа компаний Джи Групп — лидер среди застройщиков Татарстана. Также присутствует на рынке Тольятти и Башкортостана. Занимается строительством, продажей и сдачей в аренду объектов жилой и коммерческой недвижимости.

Группа активно развивается — текущий портфель недвижимости составляет 308 тыс. кв. м. Продажи жилья за 2020 год достигли рекордных 1,9 млн кв. м.

🤑 Когда можно купить? Какие купоны?

Размещение состоится завтра — 13 августа 2021 года.

Облигации выпускаются на 3 года, дата погашения — 9 августа 2024 года.

Цена размещения: 1000 руб.

Купонная доходность: 10,6% в год.

Периодичность выплат: раз в 91 день.

Оферта: нет.

Дюрация (мод): 2,2877%.

Рейтинг АКРА: BBB, прогноз позитивный.

🧐 А мне точно вернут деньги?

Объем размещения составляет ₽3 млрд. Деньги привлекаются для реализации планов Группы по выходу на рынки Москвы и Санкт-Петербурга.

В декабре 2019 года Группа уже привлекла ₽1 млрд по трехлетним облигациям серии 001Р под ставку 12% годовых и показала свою кредитоспособность, несмотря на пандемию. Сейчас доходность 001Р упала до 10.21% из-за роста цены, что делает её менее привлекательной чем 002Р.

После нового размещения общая долговая нагрузка по облигациям составит ~₽2 млрд руб. Чистый долг вырастет до ~ ₽6,3 при форвардном показателе Чистый долг/Ebitda на уровне ~1,08, что не является существенной долговой нагрузкой для Группы.

Нужно учесть, что Джи-Групп перешла на продажи через эскроу-счета, что временно делает операционный поток отрицательным из-за отложенного во времени поступления денег дольщиков. В то же время у Группы не должно возникнуть проблем с купонными выплатами из-за наличия достаточного объема денежных средств на счетах.

Мнение аналитиков InvestFuture

📍 Облигации Джи-групп-002Р-01 привлекательны своей купонной доходностью, которая значительно выше средней по рынку. При этом риски дефолта по купонным выплатам сравнительно малы в связи с финансовой устойчивостью эмитента.

📍 По облигациям предусмотрена амортизация: 10% от номинала будет погашено в дату выплаты 6-го купона, по 15% от номинала — в даты окончания 7-12-го купонов. Это снижает риски дефолта к дате погашения.

📍 Высокая доходность и инвестиционный рейтинг от АКРА привлекут к размещению широкий круг инвесторов, что обеспечит этим облигациям высокую ликвидность. Считаем, что облигации Джи-групп-002Р-01 на текущий момент интересны для инвестиций.

Критерии, по которым мы оцениваем облигации и присваиваем им IF Рейтинг, можно посмотреть здесь.

#IF_Рейтинг #IF_облигации

{kind=link}

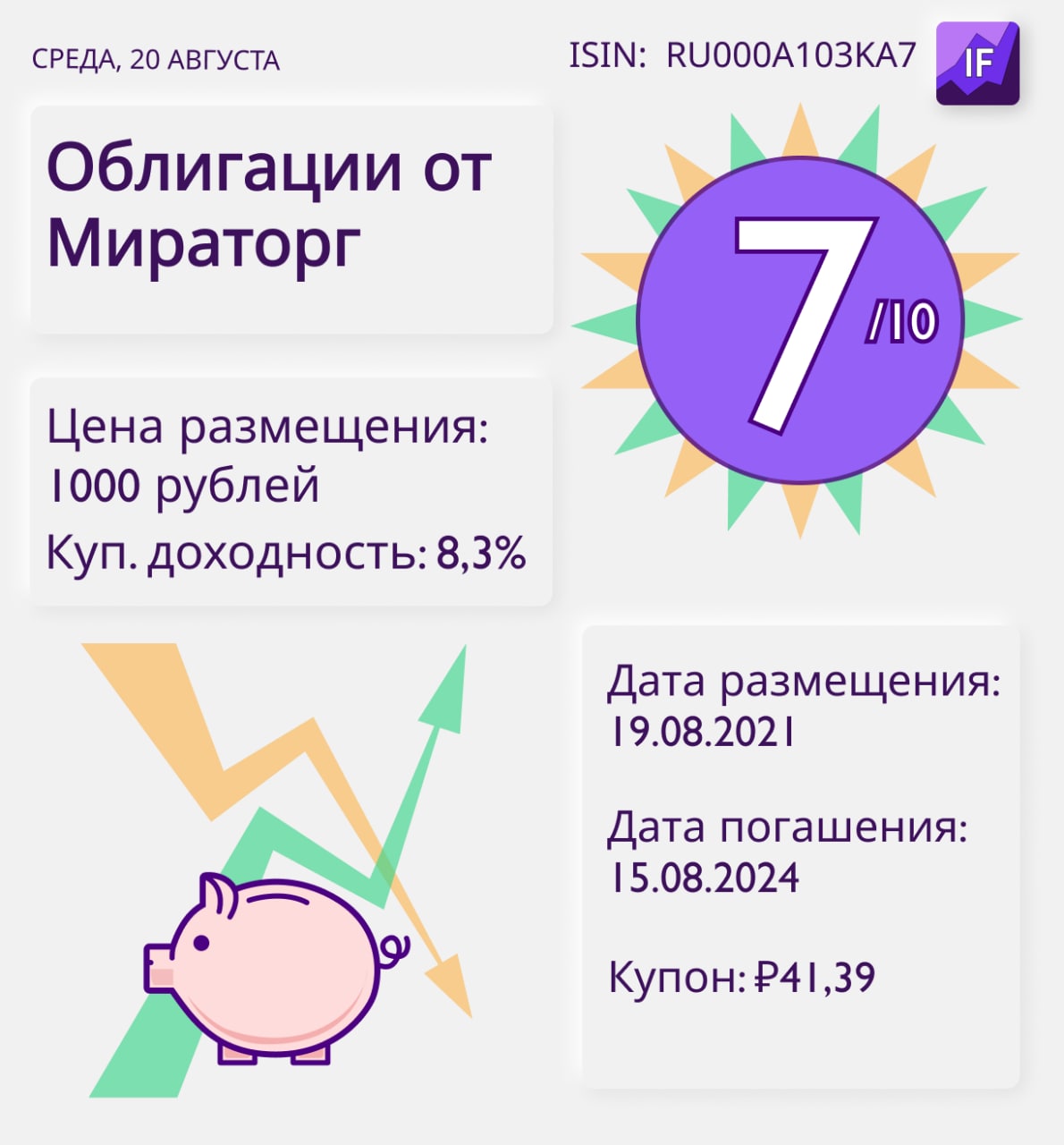

💸 Разбор облигации от Мираторг — стоит ли инвестировать?

Облигация: Мираторг Финанс-001Р-01

Эмитент: ООО “Мираторг Финанс”

ISIN: RU000A103KA7

Мираторг Финанс - специально созданная компания для реализации холдинга «Мираторг», который и является поручителем по облигациям Мираторг Финанс-001Р-01.

Сегодня «Мираторг» — крупнейший производитель мяса в России. Бизнес холдинга сосредоточен в наиболее динамично развивающихся регионах России, таких как Москва и Московская область, Санкт-Петербург, Калининградская и Белгородская области. Продукцию под брендом “Мираторг” можно найти на полках магазинов по всей России.

💰 Когда можно купить? Какие купоны?

Размещение состоялось 19 августа 2021 года.

Дата погашения — 15 августа 2024 года.

Цена размещения: 1000 руб.

Купонная доходность: 8,3% в год.

Купон: ₽41,39

Периодичность выплат: раз в 182 день.

Оферта: нет.

Дюрация (мод): 2,5007%.

Рейтинг ЭкспертРА: А-, прогноз стабильный

🧐 А мне точно вернут деньги?

Объем размещения составил ₽3 млрд и размещен полностью. Примечательно, что уже 24 августа холдинг погашает облигации Мираторг Финанс-7-боб на ₽5 млрд, эффективная доходность по котором была 11,01% годовых. При этом Мираторг готовит к размещению ещё облигаций на сумму ₽11 млрд.

После нового размещения общая долговая нагрузка по облигациям составит ₽3 млрд руб, а процент по купонным выплатам снизится до 8,3% годовых. Тем не менее в 2020 году холдинг привлек кредитов и займов на сумму в ₽136,6 млрд руб, при чистой прибыли в ₽28,054 млрд за год и запасах денег и эквивалентах на счетах в ₽12,937 млрд. Несмотря на рост выручки до ₽139,25 или на 16,8% г/г, долговая нагрузка холдинга остается высокой.

Мнение аналитиков InvestFuture

📍 Агропромышленный сектор всегда имеет высокие риски, связанные с неурожаем, сильными колебаниями цен на корма, а также с эпидемиями заболеваний животных. В тоже время бизнес всегда считается системно-значимым и в значительной степени субсидируется государством.

📍 Бренд “Мираторг” и лидирующие позиции холдинга на рынке РФ заставляют с уверенностью смотреть на платежеспособность компании. Однако всегда нужно помнить о рисках агро-бизнеса и о уровне закредитованности компании.

📍 Тем не менее, размещение привлекло инвесторов. Первоначальный ориентир ставки первого купона снизился с 8,6% до 8,3%. Есть основание предполагать, что размещение пройдет успешно и в дальнейшем в облигациях Мираторг Финанс-001Р-01 будет присутствовать ликвидность.

*Доступность покупки облигаций Мираторг Финанс-001Р-01 зависит от брокера.

Критерии, по которым мы оцениваем облигации и присваиваем им IF Рейтинг, можно посмотреть здесь.

#IF_рейтинг #IF_облигации

Облигация: Мираторг Финанс-001Р-01

Эмитент: ООО “Мираторг Финанс”

ISIN: RU000A103KA7

Мираторг Финанс - специально созданная компания для реализации холдинга «Мираторг», который и является поручителем по облигациям Мираторг Финанс-001Р-01.

Сегодня «Мираторг» — крупнейший производитель мяса в России. Бизнес холдинга сосредоточен в наиболее динамично развивающихся регионах России, таких как Москва и Московская область, Санкт-Петербург, Калининградская и Белгородская области. Продукцию под брендом “Мираторг” можно найти на полках магазинов по всей России.

💰 Когда можно купить? Какие купоны?

Размещение состоялось 19 августа 2021 года.

Дата погашения — 15 августа 2024 года.

Цена размещения: 1000 руб.

Купонная доходность: 8,3% в год.

Купон: ₽41,39

Периодичность выплат: раз в 182 день.

Оферта: нет.

Дюрация (мод): 2,5007%.

Рейтинг ЭкспертРА: А-, прогноз стабильный

🧐 А мне точно вернут деньги?

Объем размещения составил ₽3 млрд и размещен полностью. Примечательно, что уже 24 августа холдинг погашает облигации Мираторг Финанс-7-боб на ₽5 млрд, эффективная доходность по котором была 11,01% годовых. При этом Мираторг готовит к размещению ещё облигаций на сумму ₽11 млрд.

После нового размещения общая долговая нагрузка по облигациям составит ₽3 млрд руб, а процент по купонным выплатам снизится до 8,3% годовых. Тем не менее в 2020 году холдинг привлек кредитов и займов на сумму в ₽136,6 млрд руб, при чистой прибыли в ₽28,054 млрд за год и запасах денег и эквивалентах на счетах в ₽12,937 млрд. Несмотря на рост выручки до ₽139,25 или на 16,8% г/г, долговая нагрузка холдинга остается высокой.

Мнение аналитиков InvestFuture

📍 Агропромышленный сектор всегда имеет высокие риски, связанные с неурожаем, сильными колебаниями цен на корма, а также с эпидемиями заболеваний животных. В тоже время бизнес всегда считается системно-значимым и в значительной степени субсидируется государством.

📍 Бренд “Мираторг” и лидирующие позиции холдинга на рынке РФ заставляют с уверенностью смотреть на платежеспособность компании. Однако всегда нужно помнить о рисках агро-бизнеса и о уровне закредитованности компании.

📍 Тем не менее, размещение привлекло инвесторов. Первоначальный ориентир ставки первого купона снизился с 8,6% до 8,3%. Есть основание предполагать, что размещение пройдет успешно и в дальнейшем в облигациях Мираторг Финанс-001Р-01 будет присутствовать ликвидность.

*Доступность покупки облигаций Мираторг Финанс-001Р-01 зависит от брокера.

Критерии, по которым мы оцениваем облигации и присваиваем им IF Рейтинг, можно посмотреть здесь.

#IF_рейтинг #IF_облигации

{kind=link}

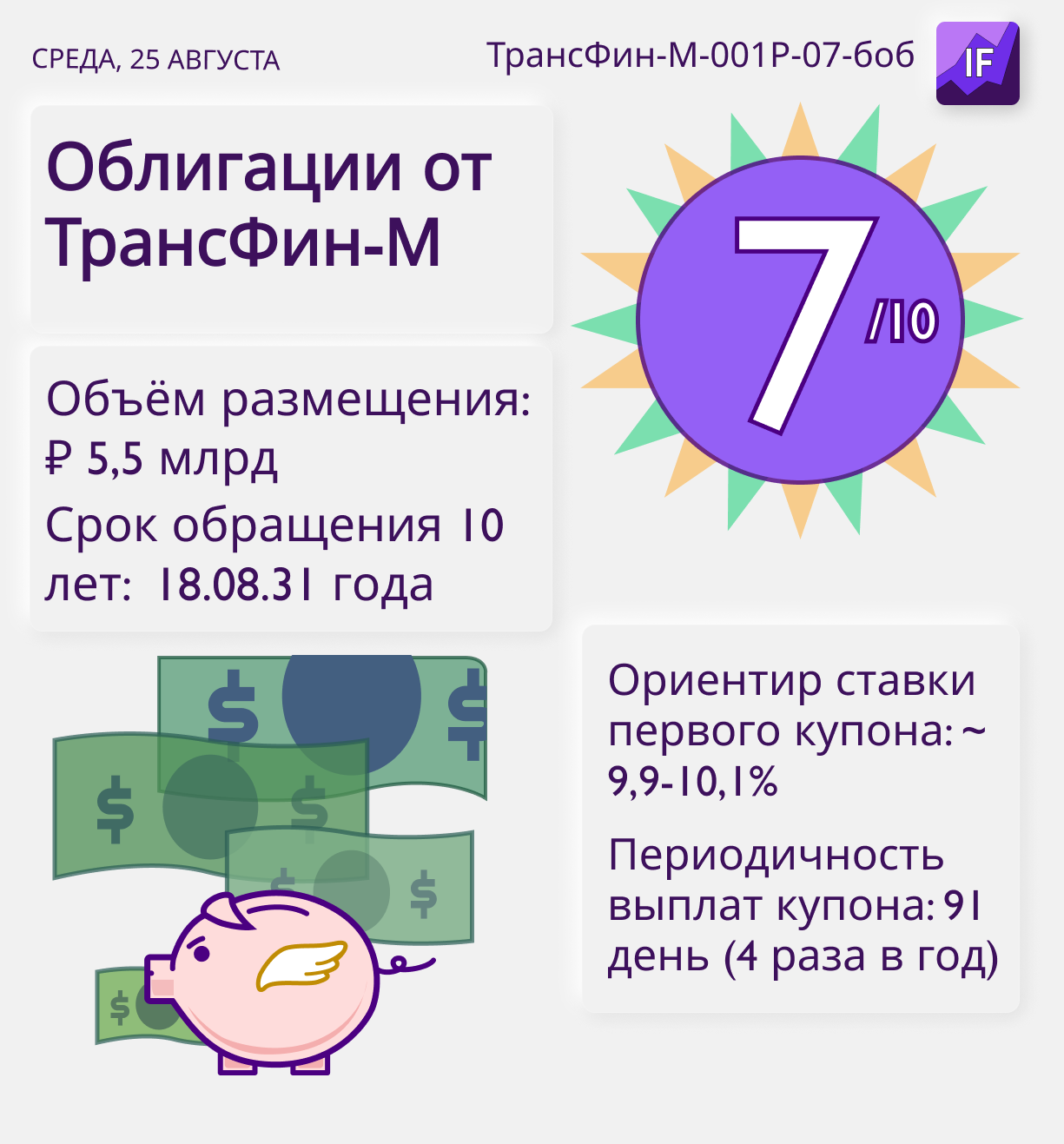

💸 Первичное размещение облигаций ТрансФин-М-001Р-07-боб

Сегодня 25 августа 2021 года до 16-00 проводится сбор заявок на первичное размещение облигаций ТрансФин-М-001Р-07-боб. Для участия в сборе заявок нужно обратится к своему брокеру.

Объем размещения: ₽5,5 млрд

Срок обращения 10 лет: 18.08.31 г

Оферта через 3 года: 26.08.24 г

Ориентир ставки первого купона: ~ 9,9-10,1%

Периодичность выплат купона: 91 день (4 раза в год)

Тех. размещение запланировано на Московской бирже 30.08.21

Данные госрегистрации: № 4B02-07-50156-A-001P от 20.08.2021 МосБиржа

Об эмитенте

Эмитент облигаций ПАО "ТрансФин-М" — крупная лизинговая компания, входящая в число лидеров рынка России по размеру лизингового портфеля в ₽170,5 млрд. Также является лидером по объему парка переданного в лизинг транспорта.

Компания входит в Группу ТФМ — крупную многопрофильную объединяющую финансовый и операционный бизнес. Оператор Группы ООО “Атлант” один из ТОП-5 ж/д операторов по объему парка в собственности, а ООО “ТФМ-Спецтехника” занимает 2-е место на рынке аутсорсинга горных работ в РФ. Группа специализируется на лизинге и сдаче в аренду ж/д транспорта, спецтехники и автотранспорта, промышленного оборудования, морских и речных судов, коммерческой недвижимости.

С учетом роста цен на грузоперевозки их восстановления за 1П21 по РСБУ Трансфин-М удалось увеличить выручку до 15,24 млрд руб (+24% г/г), а чистую прибыль в 3,5 раза до 4,4 млрд руб. Но баланс компании вырос до 172,965 млрд руб с 141,825 млрд руб с начала года, в том числе за счет долгосрочных и краткосрочных обязательств на ₽26,8 млрд до 129,8 млрд руб. Тем не менее “АКРА” повысила рейтинг компании до BBB+ со стабильным прогнозом, а Эксперт РА и S&P Global оставили рейтинги “ruBBB+” и “B” без изменений.

Мнение аналитиков InvestFuture

📍 С точки зрения инвестиций на перспективу до 3 лет облигации выглядят привлекательными. Высокая доходность по облигациям и инвестиционные рейтинги от Акра и Эксперт РА привлекут к облигациям ТрансФин-М-001Р-07-боб широкий круг инвесторов, что предполагает высокую ликвидность в дальнейшим.

Но при инвестициях обязательно нужно учитывать оферту, за несколько дней до которой стоит совершить звонок брокеру и сделать заявку на досрочное погашение облигаций, иначе бумаги могут остаться в собственности на новых условиях эмитента.

Критерии, по которым мы оцениваем облигации и присваиваем им IF Рейтинг, можно посмотреть здесь.

#IF_Рейтинг #IF_облигации #IF_стратегия

Сегодня 25 августа 2021 года до 16-00 проводится сбор заявок на первичное размещение облигаций ТрансФин-М-001Р-07-боб. Для участия в сборе заявок нужно обратится к своему брокеру.

Объем размещения: ₽5,5 млрд

Срок обращения 10 лет: 18.08.31 г

Оферта через 3 года: 26.08.24 г

Ориентир ставки первого купона: ~ 9,9-10,1%

Периодичность выплат купона: 91 день (4 раза в год)

Тех. размещение запланировано на Московской бирже 30.08.21

Данные госрегистрации: № 4B02-07-50156-A-001P от 20.08.2021 МосБиржа

Об эмитенте

Эмитент облигаций ПАО "ТрансФин-М" — крупная лизинговая компания, входящая в число лидеров рынка России по размеру лизингового портфеля в ₽170,5 млрд. Также является лидером по объему парка переданного в лизинг транспорта.

Компания входит в Группу ТФМ — крупную многопрофильную объединяющую финансовый и операционный бизнес. Оператор Группы ООО “Атлант” один из ТОП-5 ж/д операторов по объему парка в собственности, а ООО “ТФМ-Спецтехника” занимает 2-е место на рынке аутсорсинга горных работ в РФ. Группа специализируется на лизинге и сдаче в аренду ж/д транспорта, спецтехники и автотранспорта, промышленного оборудования, морских и речных судов, коммерческой недвижимости.

С учетом роста цен на грузоперевозки их восстановления за 1П21 по РСБУ Трансфин-М удалось увеличить выручку до 15,24 млрд руб (+24% г/г), а чистую прибыль в 3,5 раза до 4,4 млрд руб. Но баланс компании вырос до 172,965 млрд руб с 141,825 млрд руб с начала года, в том числе за счет долгосрочных и краткосрочных обязательств на ₽26,8 млрд до 129,8 млрд руб. Тем не менее “АКРА” повысила рейтинг компании до BBB+ со стабильным прогнозом, а Эксперт РА и S&P Global оставили рейтинги “ruBBB+” и “B” без изменений.

Мнение аналитиков InvestFuture

📍 С точки зрения инвестиций на перспективу до 3 лет облигации выглядят привлекательными. Высокая доходность по облигациям и инвестиционные рейтинги от Акра и Эксперт РА привлекут к облигациям ТрансФин-М-001Р-07-боб широкий круг инвесторов, что предполагает высокую ликвидность в дальнейшим.

Но при инвестициях обязательно нужно учитывать оферту, за несколько дней до которой стоит совершить звонок брокеру и сделать заявку на досрочное погашение облигаций, иначе бумаги могут остаться в собственности на новых условиях эмитента.

Критерии, по которым мы оцениваем облигации и присваиваем им IF Рейтинг, можно посмотреть здесь.

#IF_Рейтинг #IF_облигации #IF_стратегия

{kind=link}

💸 Первичное размещение облигаций Группа ЛСР-БО-001P-07

14 сентября Группа ЛСР планирует собрать заявки объемом не менее ₽5 млрд на свои пятилетние бонды Группа ЛСР-БО-001P-07.

Сбор заявок пройдет с 11:00 до 15:00 мск. Ориентир ставки 1-го купона — примерно 9%. Для подачи заявки следует обратиться к своему брокеру.

Объем размещения: ₽5 млрд

Срок обращения: 5 лет (оферта не предусмотрена)

Номинал: ₽1000

Ориентир ставки первого купона: примерно 9 %

Кредитный рейтинг эмитента от Эксперт РА: ruA со стабильным прогнозом

Выпуск предусматривает амортизацию: 20% от номинальной стоимости будет погашено в дату выплаты 12-го купона и по 40% — в дату выплат 16-го и 20-го купонов.

Об эмитенте

Группа ЛСР — диверсифицированная строительная компания, один из крупнейших российских девелоперов.

Облигационный долг Группы составляет ₽26 млрд. При этом на 22 сентября назначено погашение одного из выпусков в ₽1 млрд.

После размещения нового выпуска облигационный долг компании вырастет до ₽30 млрд, что некритично при ее текущих показателях. Также с 20 августа по 20 сентября компания проводит обратный выкуп акций примерно на ₽8 млрд.

Мнение аналитиков InvestFuture

📍 Размещение пройдет на Московской бирже. В ходе сбора заявок ориентир ставки первого купона может быть снижен примерно до 8,4-8,6 % годовых. Поэтому потенциально более выгодным будет участие в сборе заявок, а не покупка при техническом размещении.

📍 Учитывая ожидаемое повышение ключевой ставки ЦБ РФ на заседании 10 сентября до 7,0-7,25% годовых и прогнозы по ее снижению к середине 2022 года, покупка новых облигаций ЛСР на перспективу 12 месяцев выглядит довольно привлекательно. Впрочем, с учетом амортизации, облигации подойдут и для единовременных инвестиций до конца срока обращения.

Критерии, по которым мы оцениваем облигации и присваиваем им IF Рейтинг, можно посмотреть здесь.

#IF_Рейтинг #IF_облигации #IF_стратегия

14 сентября Группа ЛСР планирует собрать заявки объемом не менее ₽5 млрд на свои пятилетние бонды Группа ЛСР-БО-001P-07.

Сбор заявок пройдет с 11:00 до 15:00 мск. Ориентир ставки 1-го купона — примерно 9%. Для подачи заявки следует обратиться к своему брокеру.

Объем размещения: ₽5 млрд

Срок обращения: 5 лет (оферта не предусмотрена)

Номинал: ₽1000

Ориентир ставки первого купона: примерно 9 %

Кредитный рейтинг эмитента от Эксперт РА: ruA со стабильным прогнозом

Выпуск предусматривает амортизацию: 20% от номинальной стоимости будет погашено в дату выплаты 12-го купона и по 40% — в дату выплат 16-го и 20-го купонов.

Об эмитенте

Группа ЛСР — диверсифицированная строительная компания, один из крупнейших российских девелоперов.

Облигационный долг Группы составляет ₽26 млрд. При этом на 22 сентября назначено погашение одного из выпусков в ₽1 млрд.

После размещения нового выпуска облигационный долг компании вырастет до ₽30 млрд, что некритично при ее текущих показателях. Также с 20 августа по 20 сентября компания проводит обратный выкуп акций примерно на ₽8 млрд.

Мнение аналитиков InvestFuture

📍 Размещение пройдет на Московской бирже. В ходе сбора заявок ориентир ставки первого купона может быть снижен примерно до 8,4-8,6 % годовых. Поэтому потенциально более выгодным будет участие в сборе заявок, а не покупка при техническом размещении.

📍 Учитывая ожидаемое повышение ключевой ставки ЦБ РФ на заседании 10 сентября до 7,0-7,25% годовых и прогнозы по ее снижению к середине 2022 года, покупка новых облигаций ЛСР на перспективу 12 месяцев выглядит довольно привлекательно. Впрочем, с учетом амортизации, облигации подойдут и для единовременных инвестиций до конца срока обращения.

Критерии, по которым мы оцениваем облигации и присваиваем им IF Рейтинг, можно посмотреть здесь.

#IF_Рейтинг #IF_облигации #IF_стратегия

{kind=link}

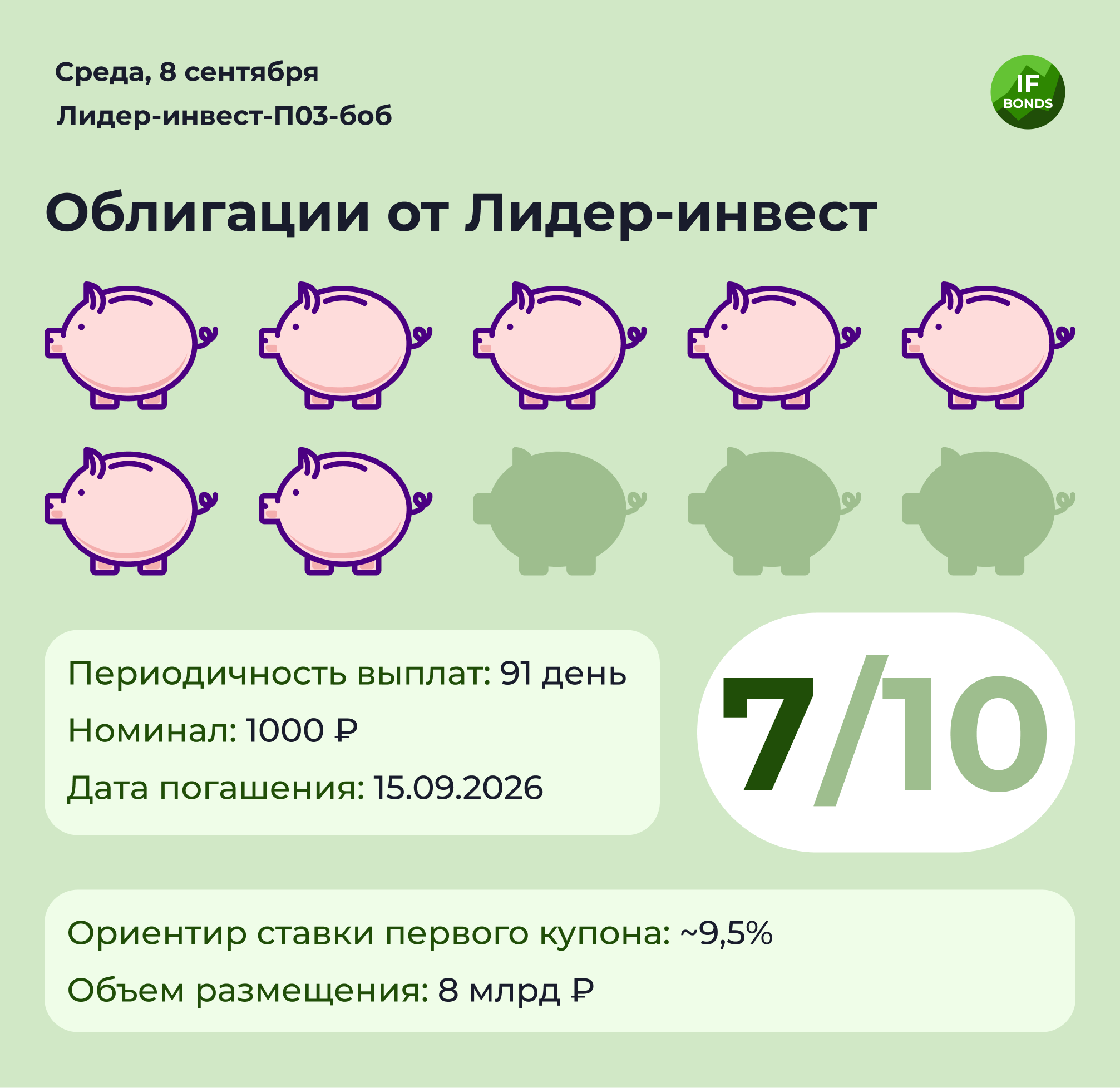

💸 Первичное размещение облигаций Лидер-инвест-П03-боб

Книга заявок по облигациям Лидер-инвест-П03-боб объемом не менее ₽8 млрд откроется 16 сентября Ориентир ставки первого купона — премия 260-280 б.п. к доходностям ОФЗ со сроком до погашения 3,4 года или ~ 9,5%. Для участия в сборе заявок нужно обратится к своему брокеру.

Объем размещения: ₽8 млрд

Срок обращения: 5 лет (погашение 15.09.26 г)

Номинал: ₽1000

Ориентир ставки первого купона: ~ 9,5 %

Периодичность купонных выплат: 91 день

Кредитный рейтинг эмитента от Эксперт РА: ruA-, прогноз стабильный

Выпуск предусматривает амортизацию: по 11% в дату выплат 12-19 купонов и в дату выплаты 20 купона – 12% от номинальной стоимости.

Об эмитенте:

Лидер-инвест — один из крупнейших игроков на московском рынке жилой недвижимости по размеру земельного банка и количеству проектов, доступных для приобретения. В 2019 году группа "Эталон" (#ETLN) приобрела 100% акций компании. Крупнейшим акционером Etalon Group является АФК "Система" (#AFKS) Владимира Евтушенкова (25,6%).

Текущий облигационный долг компании по одному выпуску облигаций в обращении составляет ₽5 млрд. После нового размещения облигационный долг вырастет до ₽13 млрд при средневзвешенной купонной доходности по обоим выпускам около 9,3% годовых.

Компания показывает стабильные результаты по росту выручки за последние 3 года, но при этом рост прибыли оставляет желать лучшего. Так за первое полугодие выручка составила ₽10,069 млрд (+63,6% г/г), что немного ниже выручки за весь 2018 год. Но при этом чистая прибыль составила всего ₽175 млн, против убытка годом ранее в ₽80 млн. В тоже время запасы денежных средств и эквивалентов выросли в 2 раза, до ₽9,54 млрд, что позволяет говорить о низких рисках неплатежеспособности компании.

Мнение аналитиков InvestFuture

📍 Из-за высокой доходности размещаемых облигаций, книга заявок привлечет широкий круг инвесторов. Ожидаем, что в ходе сбора заявок ориентир ставки первого купона может быть снижен до 9,3% годовых. В связи с чем, потенциально более привлекательным будет участие в сборе заявок, а не покупка при техническом размещении.

📍 Размещение пройдет после заседания ЦБ РФ 10 сентября и, возможно, после пика цикла повышений ключевой ставки. Поэтому покупка облигаций Лидер-инвест-П03-боб будет привлекательной на перспективу 12 месяцев. С учетом амортизации, облигации подойдут и для единовременных инвестиций до конца срока погашения. Однако у эмитента присутствуют риски снижения темпов рост выручки из-за охлаждения рынка недвижимости после серии поднятий ставок по ипотечным кредитам.

Критерии, по которым мы оцениваем облигации и присваиваем им IF Рейтинг, можно посмотреть здесь.

#IF_Рейтинг #IF_облигации #IF_стратегия

Книга заявок по облигациям Лидер-инвест-П03-боб объемом не менее ₽8 млрд откроется 16 сентября Ориентир ставки первого купона — премия 260-280 б.п. к доходностям ОФЗ со сроком до погашения 3,4 года или ~ 9,5%. Для участия в сборе заявок нужно обратится к своему брокеру.

Объем размещения: ₽8 млрд

Срок обращения: 5 лет (погашение 15.09.26 г)

Номинал: ₽1000

Ориентир ставки первого купона: ~ 9,5 %

Периодичность купонных выплат: 91 день

Кредитный рейтинг эмитента от Эксперт РА: ruA-, прогноз стабильный

Выпуск предусматривает амортизацию: по 11% в дату выплат 12-19 купонов и в дату выплаты 20 купона – 12% от номинальной стоимости.

Об эмитенте:

Лидер-инвест — один из крупнейших игроков на московском рынке жилой недвижимости по размеру земельного банка и количеству проектов, доступных для приобретения. В 2019 году группа "Эталон" (#ETLN) приобрела 100% акций компании. Крупнейшим акционером Etalon Group является АФК "Система" (#AFKS) Владимира Евтушенкова (25,6%).

Текущий облигационный долг компании по одному выпуску облигаций в обращении составляет ₽5 млрд. После нового размещения облигационный долг вырастет до ₽13 млрд при средневзвешенной купонной доходности по обоим выпускам около 9,3% годовых.

Компания показывает стабильные результаты по росту выручки за последние 3 года, но при этом рост прибыли оставляет желать лучшего. Так за первое полугодие выручка составила ₽10,069 млрд (+63,6% г/г), что немного ниже выручки за весь 2018 год. Но при этом чистая прибыль составила всего ₽175 млн, против убытка годом ранее в ₽80 млн. В тоже время запасы денежных средств и эквивалентов выросли в 2 раза, до ₽9,54 млрд, что позволяет говорить о низких рисках неплатежеспособности компании.

Мнение аналитиков InvestFuture

📍 Из-за высокой доходности размещаемых облигаций, книга заявок привлечет широкий круг инвесторов. Ожидаем, что в ходе сбора заявок ориентир ставки первого купона может быть снижен до 9,3% годовых. В связи с чем, потенциально более привлекательным будет участие в сборе заявок, а не покупка при техническом размещении.

📍 Размещение пройдет после заседания ЦБ РФ 10 сентября и, возможно, после пика цикла повышений ключевой ставки. Поэтому покупка облигаций Лидер-инвест-П03-боб будет привлекательной на перспективу 12 месяцев. С учетом амортизации, облигации подойдут и для единовременных инвестиций до конца срока погашения. Однако у эмитента присутствуют риски снижения темпов рост выручки из-за охлаждения рынка недвижимости после серии поднятий ставок по ипотечным кредитам.

Критерии, по которым мы оцениваем облигации и присваиваем им IF Рейтинг, можно посмотреть здесь.

#IF_Рейтинг #IF_облигации #IF_стратегия

{kind=link}

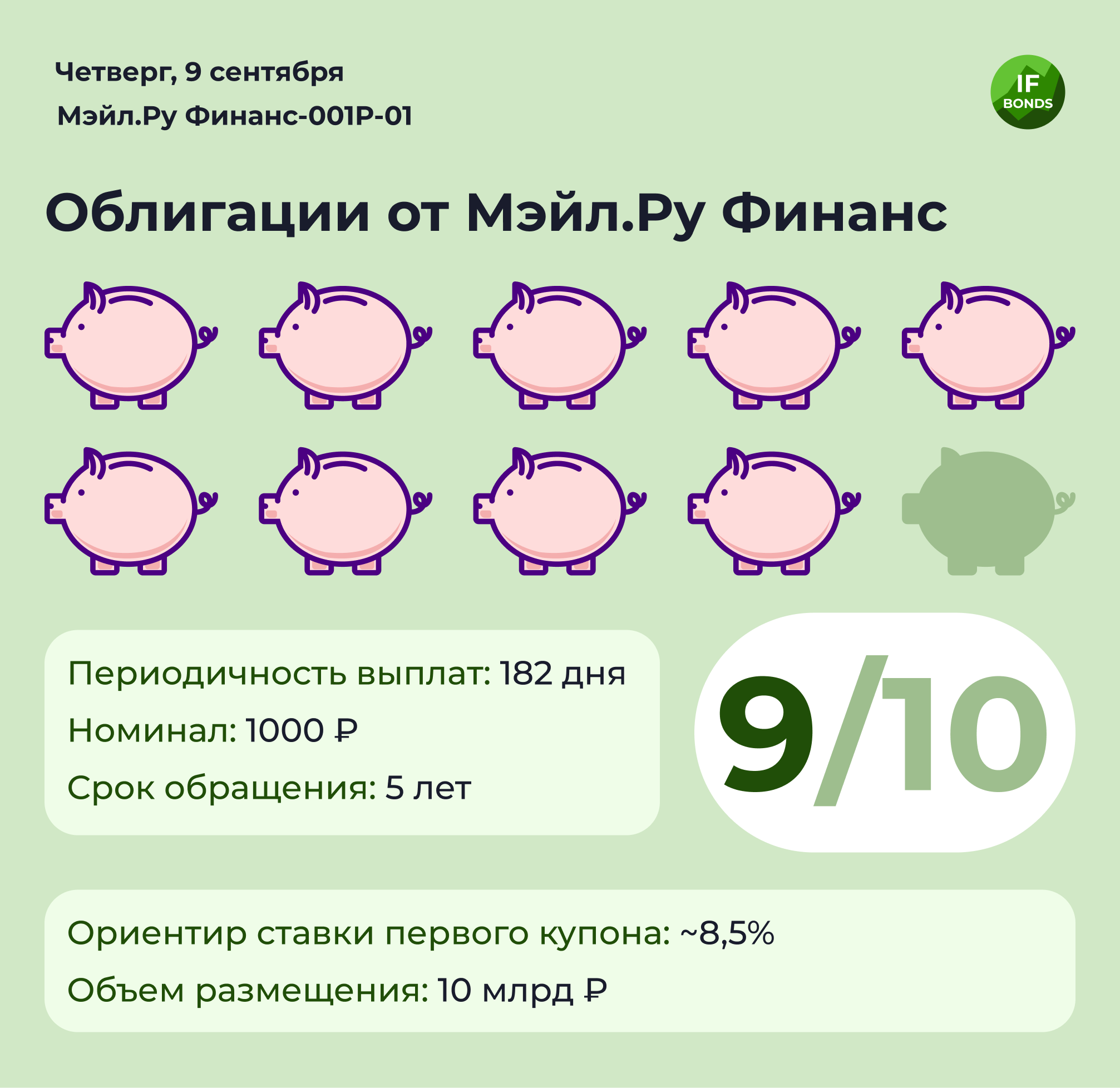

💸 Первичное размещение облигаций Мэйл.Ру Финанс-001Р-01

Сбор заявок по облигациям Мэйл.Ру Финанс-001Р-01 объемом не менее ₽10 млрд ожидается 16 сентября. Ориентир ставки первого купона — премия 150 б.п. к доходностям ОФЗ со сроком до погашения 5 лет или ~ 8,5%. Для участия в сборе заявок нужно обратится к своему брокеру.

Регистрационный номер выпуска: 4B02-01-00566-R-001P

Объем размещения: ₽10 млрд

Срок обращения: 5 лет

Номинал: ₽1000

Ориентир ставки первого купона: ~ 8,5 %

Периодичность купонных выплат: 182 дня (2 раза в год)

Кредитный рейтинг эмитента от АКРА: АА+

Об эмитенте:

Мэйл.Ру Финанс дочерняя компания Mail.ru Group Limited (#MAIL) — одной из крупнейших компаний рунета c широкой диверсификацией бизнеса. MRG занимает лидирующие позиции в сегменте социальных сетей (ВКонтакте, Одноклассники), онлайн игр (MY.GAMES), а также развивает другие направления, такие как онлайнобразование, сервисы объявлений, B2B и др. Среди крупнейших акционеров Группы присутствует три лидера мирового интернета – Alibaba, Tencent, Prosus.

Текущее размещение облигаций Мэйл.Ру Финанс-001Р-01 будет дебютным и обеспечено безотзывной офертой от MRG и ООО “В Контакте”. Платежеспособность по облигациям полностью зависит от финансовых показателей материнской компании, которая за последние 10 лет показывает среднегодовые темпы роста выручки в 27%. При этом сохраняется высокий уровень рентабельности по EBITDA (~23%), а показатель долговой нагрузки Чистый долг/EBITDA в 1,4 находится на низком уровне.

Согласно стратегии, MRG полностью концентрируется на целях развития экосистемных сервисов — от платформы мини приложений VK mini-apps до платежных сервисов VK pay. Размещение облигаций Мэйл.Ру Финанс-001Р-01 пойдет на финансирование усиления стратегических позиций игрового бизнеса группы (MY.GAMES) и на рынке онлайн образования (Skillbox), а также для финансирования совместных предприятий О2О и AliExpress Russia.

Мнение аналитиков InvestFuture

📍 Выпуск привлечет внимание консервативных инвесторов, для которых важна стабильность эмитента и средняя доходность размещаемых облигаций по отношению к рынку. В ходе сбора заявок ориентир по доходности 1-го купона может быть снижен до ~8,3%, поэтому более привлекательно участие в книге заявок, а не покупка на техническом размещении.

📍 Учитывая обеспечение облигаций офертами от MRG и “В Контакте”, а также стабильные финансовые показатели материнской компании, считаем размещение Мэйл.Ру Финанс-001Р-01 интересным для инвестиций. Кредитный рейтинг от IF 9!

Критерии, по которым мы оцениваем облигации и присваиваем им IF Рейтинг, можно посмотреть здесь.

#IF_Рейтинг #IF_облигации #IF_стратегия

Сбор заявок по облигациям Мэйл.Ру Финанс-001Р-01 объемом не менее ₽10 млрд ожидается 16 сентября. Ориентир ставки первого купона — премия 150 б.п. к доходностям ОФЗ со сроком до погашения 5 лет или ~ 8,5%. Для участия в сборе заявок нужно обратится к своему брокеру.

Регистрационный номер выпуска: 4B02-01-00566-R-001P

Объем размещения: ₽10 млрд

Срок обращения: 5 лет

Номинал: ₽1000

Ориентир ставки первого купона: ~ 8,5 %

Периодичность купонных выплат: 182 дня (2 раза в год)

Кредитный рейтинг эмитента от АКРА: АА+

Об эмитенте:

Мэйл.Ру Финанс дочерняя компания Mail.ru Group Limited (#MAIL) — одной из крупнейших компаний рунета c широкой диверсификацией бизнеса. MRG занимает лидирующие позиции в сегменте социальных сетей (ВКонтакте, Одноклассники), онлайн игр (MY.GAMES), а также развивает другие направления, такие как онлайнобразование, сервисы объявлений, B2B и др. Среди крупнейших акционеров Группы присутствует три лидера мирового интернета – Alibaba, Tencent, Prosus.

Текущее размещение облигаций Мэйл.Ру Финанс-001Р-01 будет дебютным и обеспечено безотзывной офертой от MRG и ООО “В Контакте”. Платежеспособность по облигациям полностью зависит от финансовых показателей материнской компании, которая за последние 10 лет показывает среднегодовые темпы роста выручки в 27%. При этом сохраняется высокий уровень рентабельности по EBITDA (~23%), а показатель долговой нагрузки Чистый долг/EBITDA в 1,4 находится на низком уровне.

Согласно стратегии, MRG полностью концентрируется на целях развития экосистемных сервисов — от платформы мини приложений VK mini-apps до платежных сервисов VK pay. Размещение облигаций Мэйл.Ру Финанс-001Р-01 пойдет на финансирование усиления стратегических позиций игрового бизнеса группы (MY.GAMES) и на рынке онлайн образования (Skillbox), а также для финансирования совместных предприятий О2О и AliExpress Russia.

Мнение аналитиков InvestFuture

📍 Выпуск привлечет внимание консервативных инвесторов, для которых важна стабильность эмитента и средняя доходность размещаемых облигаций по отношению к рынку. В ходе сбора заявок ориентир по доходности 1-го купона может быть снижен до ~8,3%, поэтому более привлекательно участие в книге заявок, а не покупка на техническом размещении.

📍 Учитывая обеспечение облигаций офертами от MRG и “В Контакте”, а также стабильные финансовые показатели материнской компании, считаем размещение Мэйл.Ру Финанс-001Р-01 интересным для инвестиций. Кредитный рейтинг от IF 9!

Критерии, по которым мы оцениваем облигации и присваиваем им IF Рейтинг, можно посмотреть здесь.

#IF_Рейтинг #IF_облигации #IF_стратегия

{kind=link}

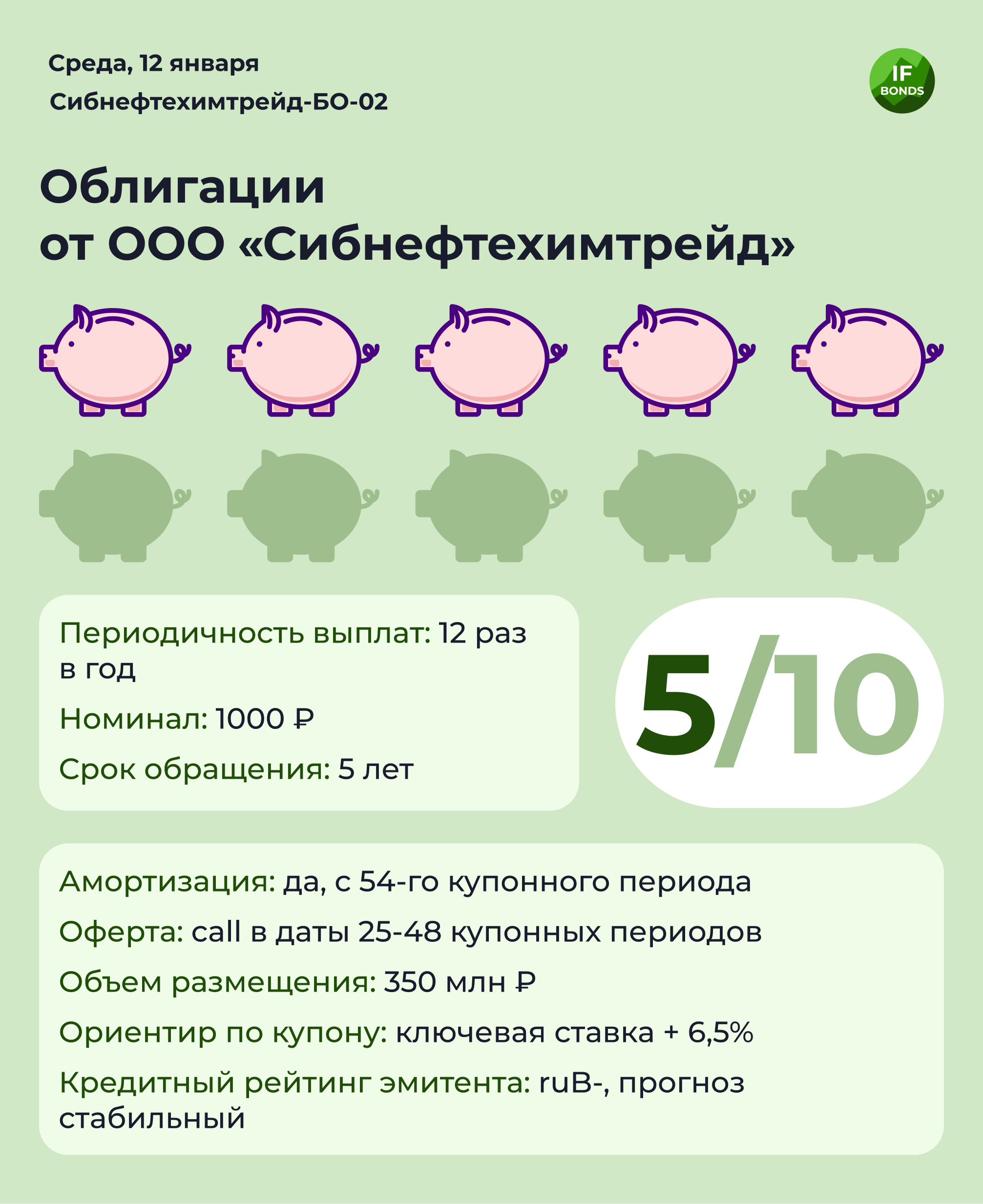

💸 Размещение облигаций Сибнефтехимтрейд-БО-02

ООО “Сибнефтехимтрейд” (Тюмень) готовит новый выпуск облигаций — Сибнефтехимтрейд-БО-02. Агентом по размещению выступает Среднеуральский брокерский центр.

В обращении у компании уже есть один выпуск облигаций: Сибнефтехимтрейд-БО-01.

Основные параметры нового выпуска

Объем размещения: ₽350 млн

Номинал: ₽1000

Срок обращения: 5 лет

Количество выплат в год: 12

Амортизация: с 54-го купонного периода

Оферта: call в даты 25-48 купонных периодов

Ориентир по купону: ключевая ставка + 6,5%

Кредитный рейтинг эмитента: ruB-, прогноз стабильный

Об эмитенте

Компания Сибнефтехимтрейд создана в 2006 году. Это нефтетрейдер, который занимается реализацией и транспортировкой горюче-смазочных материалов. 80% выручки формируется за счет продажи дизельного топлива. На долю оптовых продаж приходится 94% выручки.

Эмитент лидирует на рынке в Уральском федеральном округе, а также занимает прочные позиции в Тюменской области.

Клиентская база компании хорошо диверсифицирована и насчитывает более 2000 предприятий.

Финансовые показатели

В 2019-2020 годах у компании наблюдалась просадка по выручке и прибыли, но в прошлом году ей удалось ее отыграть. По состоянию на конец 3 квартала 2021 года выручка Сибнефтехимтрейда за 12 месяцев выросла на 16% год к году, а чистая прибыль увеличилась почти вдвое.

В силу высокой конкуренции в секторе маржинальность бизнеса у компании довольно низкая. Рентабельность по чистой прибыли — всего 0,55%, а рентабельность собственного капитала (ROE) — 23%.

На 30 сентября 2021 года Чистый долг/EBITDA составлял 5,1. Коэффициент быстрой ликвидности равен 1, то есть в рамках нормы.

77% долга компании составляют краткосрочные обязательства. С помощью выпуска долгосрочных облигаций компания хочет избавиться от перекоса в сторону краткосрочных кредитов. Сейчас основными кредиторами эмитента выступают ВТБ и Альфа-Банк.

Мнение аналитиков InvestFuture

📍Мы относим облигации Сибнефтехимтрейда к категории высокорискованных.

📍Основные риски эмитента — большая долговая нагрузка, высокий уровень конкуренции в отрасли, низкая маржинальность бизнеса, невысокий кредитный рейтинг, слабый уровень раскрытия информации (компания представляет отчетность только по РСБУ).

📍Из позитивных моментов отметим положительную динамику выручки и прибыли по итогам первых 9 месяцев 2021 года и диверсифицированную базу клиентов и поставщиков.

📍Плюсы выпуска — высокая доходность и плавающий купон с привязкой к ключевой ставке ЦБ.

#IF_Рейтинг #IF_стратегия #IF_облигации_РФ #IF_мусор #IF_корп_облигации

ООО “Сибнефтехимтрейд” (Тюмень) готовит новый выпуск облигаций — Сибнефтехимтрейд-БО-02. Агентом по размещению выступает Среднеуральский брокерский центр.

В обращении у компании уже есть один выпуск облигаций: Сибнефтехимтрейд-БО-01.

Основные параметры нового выпуска

Объем размещения: ₽350 млн

Номинал: ₽1000

Срок обращения: 5 лет

Количество выплат в год: 12

Амортизация: с 54-го купонного периода

Оферта: call в даты 25-48 купонных периодов

Ориентир по купону: ключевая ставка + 6,5%

Кредитный рейтинг эмитента: ruB-, прогноз стабильный

Об эмитенте

Компания Сибнефтехимтрейд создана в 2006 году. Это нефтетрейдер, который занимается реализацией и транспортировкой горюче-смазочных материалов. 80% выручки формируется за счет продажи дизельного топлива. На долю оптовых продаж приходится 94% выручки.

Эмитент лидирует на рынке в Уральском федеральном округе, а также занимает прочные позиции в Тюменской области.

Клиентская база компании хорошо диверсифицирована и насчитывает более 2000 предприятий.

Финансовые показатели

В 2019-2020 годах у компании наблюдалась просадка по выручке и прибыли, но в прошлом году ей удалось ее отыграть. По состоянию на конец 3 квартала 2021 года выручка Сибнефтехимтрейда за 12 месяцев выросла на 16% год к году, а чистая прибыль увеличилась почти вдвое.

В силу высокой конкуренции в секторе маржинальность бизнеса у компании довольно низкая. Рентабельность по чистой прибыли — всего 0,55%, а рентабельность собственного капитала (ROE) — 23%.

На 30 сентября 2021 года Чистый долг/EBITDA составлял 5,1. Коэффициент быстрой ликвидности равен 1, то есть в рамках нормы.

77% долга компании составляют краткосрочные обязательства. С помощью выпуска долгосрочных облигаций компания хочет избавиться от перекоса в сторону краткосрочных кредитов. Сейчас основными кредиторами эмитента выступают ВТБ и Альфа-Банк.

Мнение аналитиков InvestFuture

📍Мы относим облигации Сибнефтехимтрейда к категории высокорискованных.

📍Основные риски эмитента — большая долговая нагрузка, высокий уровень конкуренции в отрасли, низкая маржинальность бизнеса, невысокий кредитный рейтинг, слабый уровень раскрытия информации (компания представляет отчетность только по РСБУ).

📍Из позитивных моментов отметим положительную динамику выручки и прибыли по итогам первых 9 месяцев 2021 года и диверсифицированную базу клиентов и поставщиков.

📍Плюсы выпуска — высокая доходность и плавающий купон с привязкой к ключевой ставке ЦБ.

#IF_Рейтинг #IF_стратегия #IF_облигации_РФ #IF_мусор #IF_корп_облигации

{kind=link}

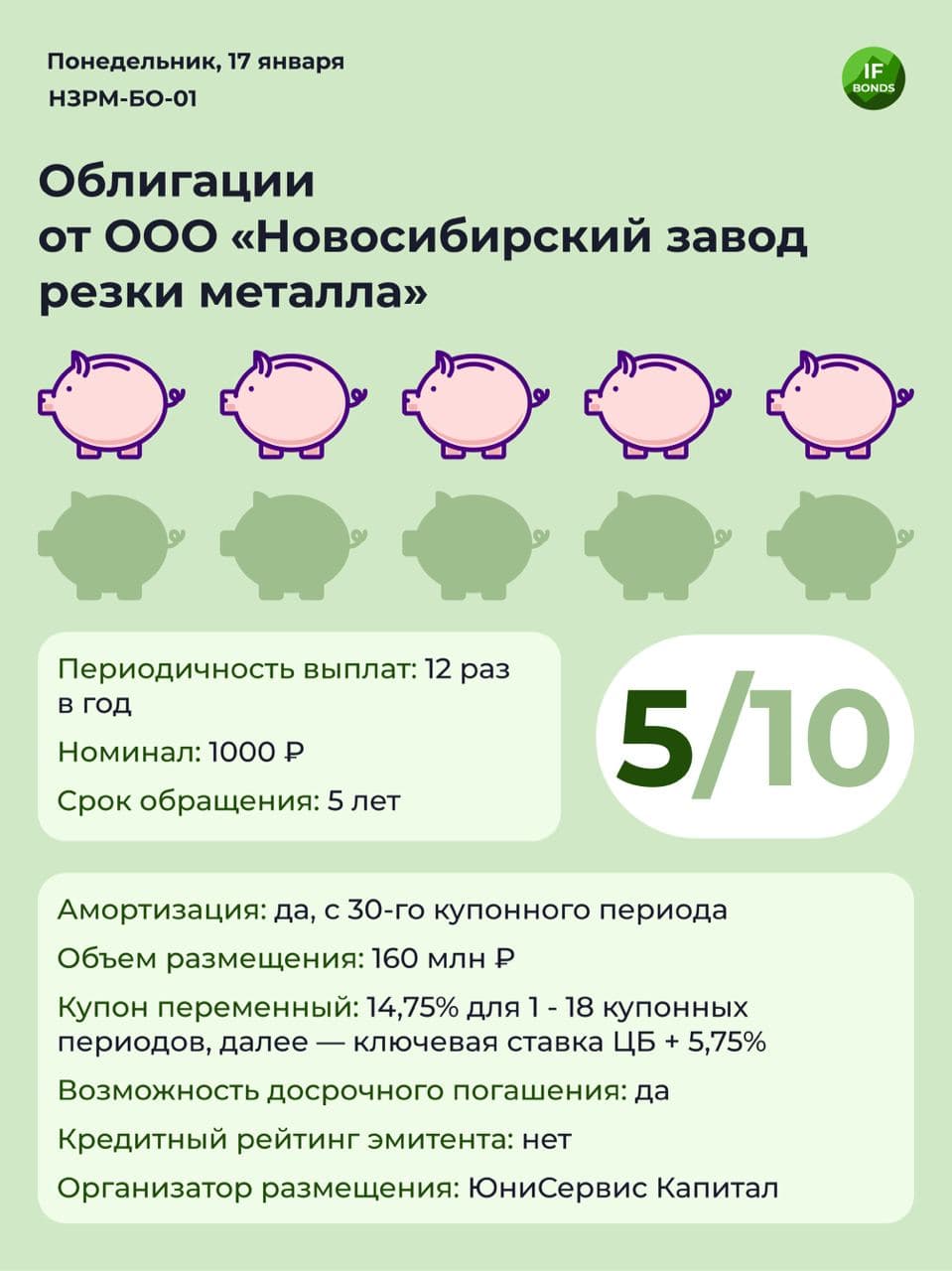

💸 Размещение облигаций НЗРМ-БО-01

ООО “Новосибирский завод резки металла” (НЗРМ) сегодня разместит новый выпуск облигаций НЗРМ-БО-01.

Об эмитенте

НЗРМ занимается сервисной обработкой листового проката. Более трети продаж компании приходятся на Северный федеральный округ. Рынки сбыта: Ж/Д запчасти, строительство ЛЭП, продукция для угледобывающих организаций, дорожное строительство, продукция для розлива нефтепродуктов.

Эмитент работает с компаниями из разных отраслей экономики, но основное направление - вагоностроение. Цель выпуска облигаций - расширение сырьевой базы для минимизации рисков колебаний цен на рынке металлов.

Финансовые показатели

• выручка и чистая прибыль по РСБУ за 9 месяцев 2021 года выросли в два раза по сравнению с аналогичным периодом кризисного 2020 года

• рентабельность по валовой прибыли 8,6%, по чистой — 1,2%

• рентабельность собственного капитала ROE 28%

Уровень долговой нагрузки

Он достаточно высокий. Мультипликатор Net Debt/EBITDA в 2021 году составил 3,4. Хоть и имеется тенденция на снижение в прошлом году, но до нормы (ниже 3) пока не дотянулись.

Долг компании имеет примерно равное соотношение краткосрочных и долгосрочных обязательств.

Читаем аудиторское заключение

Отчетность по РСБУ дает инвестору представление только об одном юридическом лице, поэтому может вводить в заблуждение. Ведь чаще всего бизнес строится в виде группы компаний.

Иногда "звоночки" можно найти в аудиторском заключении. Так, аудитор НЗРМ отмечает, что ключевая проблема отчетности — операции с аффилированными компаниями, коих очень много. Этот факт может сильно искажать данные о кредиторской и дебиторской задолженности. Отдельные контрагенты испытывают финансовые трудности и, следовательно, существует риск непогашения дебиторской задолженности.

Мнение аналитиков InvestFuture

📍 Выпуски НЗРМ — это высокорискованные облигации.

📍 Основные риски эмитента: отсутствует кредитный рейтинг, высокий уровень долга, низкий уровень рентабельности по чистой прибыли, низкий уровень раскрытия информации. А ещё возможные проблемы с ликвидностью: коэффициент быстрой ликвидности упал ниже 1.

📍Из позитивного: эмитент входит в реестр субъектов МСП, т.е. получает поддержку в виде субсидий и льготного кредитования. У него хорошая динамика выручки и прибыли, неплохое положение на рынке, высокий процент по купону.

Подробный разбор читайте на сайте InvestFuture

#IF_Рейтинг #IF_стратегия #IF_облигации_РФ #IF_мусор #IF_корп_облигации

ООО “Новосибирский завод резки металла” (НЗРМ) сегодня разместит новый выпуск облигаций НЗРМ-БО-01.

Об эмитенте

НЗРМ занимается сервисной обработкой листового проката. Более трети продаж компании приходятся на Северный федеральный округ. Рынки сбыта: Ж/Д запчасти, строительство ЛЭП, продукция для угледобывающих организаций, дорожное строительство, продукция для розлива нефтепродуктов.

Эмитент работает с компаниями из разных отраслей экономики, но основное направление - вагоностроение. Цель выпуска облигаций - расширение сырьевой базы для минимизации рисков колебаний цен на рынке металлов.

Финансовые показатели

• выручка и чистая прибыль по РСБУ за 9 месяцев 2021 года выросли в два раза по сравнению с аналогичным периодом кризисного 2020 года

• рентабельность по валовой прибыли 8,6%, по чистой — 1,2%

• рентабельность собственного капитала ROE 28%

Уровень долговой нагрузки

Он достаточно высокий. Мультипликатор Net Debt/EBITDA в 2021 году составил 3,4. Хоть и имеется тенденция на снижение в прошлом году, но до нормы (ниже 3) пока не дотянулись.

Долг компании имеет примерно равное соотношение краткосрочных и долгосрочных обязательств.

Читаем аудиторское заключение

Отчетность по РСБУ дает инвестору представление только об одном юридическом лице, поэтому может вводить в заблуждение. Ведь чаще всего бизнес строится в виде группы компаний.

Иногда "звоночки" можно найти в аудиторском заключении. Так, аудитор НЗРМ отмечает, что ключевая проблема отчетности — операции с аффилированными компаниями, коих очень много. Этот факт может сильно искажать данные о кредиторской и дебиторской задолженности. Отдельные контрагенты испытывают финансовые трудности и, следовательно, существует риск непогашения дебиторской задолженности.

Мнение аналитиков InvestFuture

📍 Выпуски НЗРМ — это высокорискованные облигации.

📍 Основные риски эмитента: отсутствует кредитный рейтинг, высокий уровень долга, низкий уровень рентабельности по чистой прибыли, низкий уровень раскрытия информации. А ещё возможные проблемы с ликвидностью: коэффициент быстрой ликвидности упал ниже 1.

📍Из позитивного: эмитент входит в реестр субъектов МСП, т.е. получает поддержку в виде субсидий и льготного кредитования. У него хорошая динамика выручки и прибыли, неплохое положение на рынке, высокий процент по купону.

Подробный разбор читайте на сайте InvestFuture

#IF_Рейтинг #IF_стратегия #IF_облигации_РФ #IF_мусор #IF_корп_облигации

{kind=link}