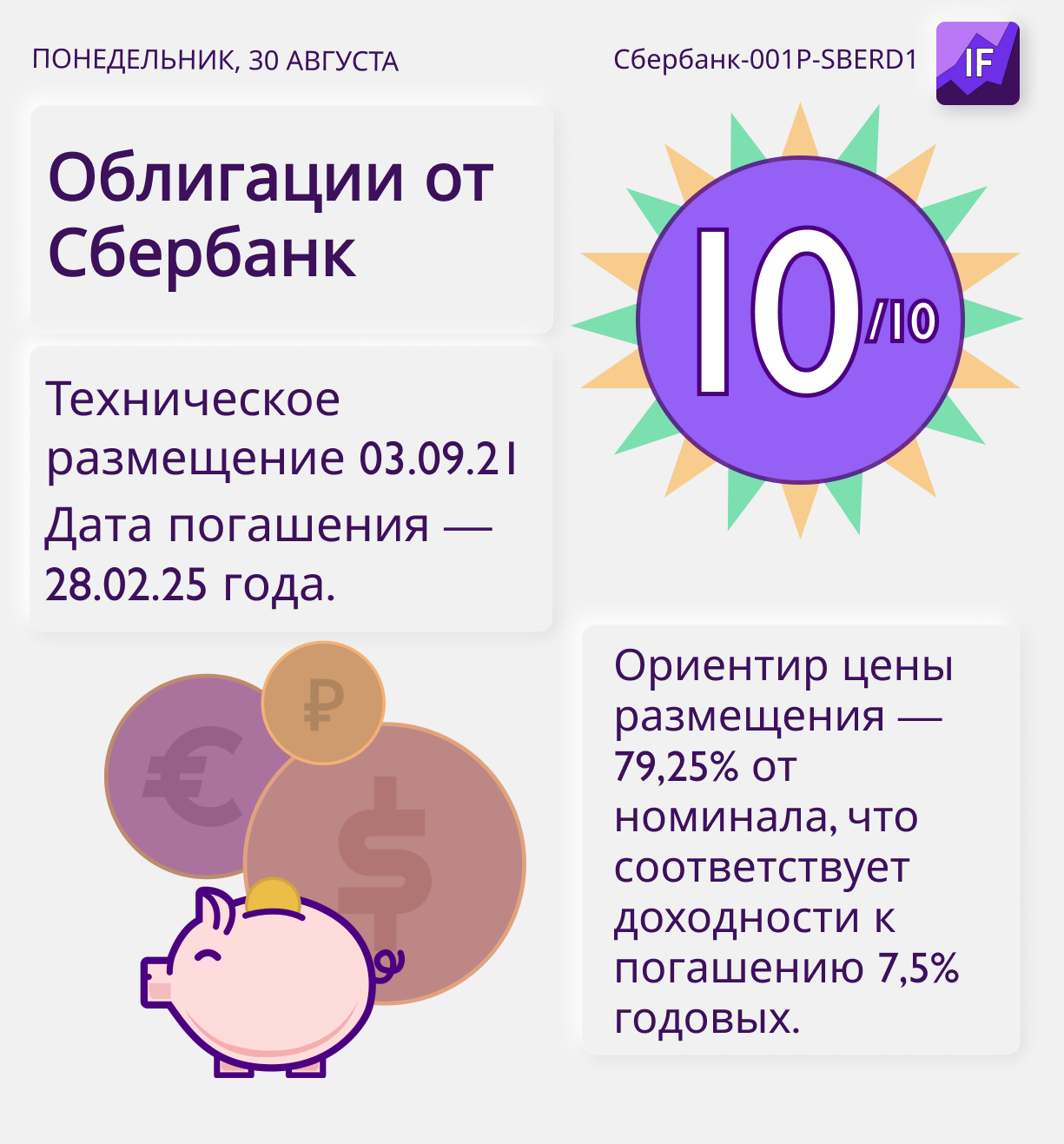

💸 Чем интересно размещение дисконтных облигаций Сбербанка?

3 сентября планируется техническое размещение четырехлетних дисконтных облигаций Сбербанк-001Р-SBERD1. Сбор заявок проводится до 2 сентября.

Ориентир цены размещения — 79,25% от номинала, что соответствует доходности к погашению 7,5% годовых. Дата погашения — 28 февраля 2025 года.

Агентство АКРА присвоило облигациям максимальный рейтинг кредитоспособности АААru.

❓Что такое дисконтные облигации и от чего зависит их цена?

Дисконтные облигации размещаются по цене ниже номинала — с дисконтом, а гасятся по номинальной цене. Купоны по ним не начисляются. Таким образом, инвестор получает прибыль, когда продает облигацию дороже, чем купил, или держит ее до погашения.

Например, купив облигацию Сбербанк-001Р-SBERD1 по цене в 792,50 рубля, в дату погашения инвестор получит на счет 1000 рублей, заработав примерно 20% за 4 года.

При этом дисконтные облигации имеют свойство расти в цене при приближении к дате погашения, и, как правило, их можно продать дороже, чем купили, не дожидаясь погашения.

❓В чем преимущество дисконтных облигаций?

Главное преимущество дисконтных облигаций проявляется при их удержании в течение более трех лет. В таком случае по ним можно получить налоговый вычет до 3 млн. рублей в год, даже если облигация была куплена на обычный брокерский счет (не на ИИС).

Мнение аналитиков InvestFuture

📍Если ЦБ РФ в сентябре поднимет ключевую ставку до 7,0%, цена облигаций Сбербанк-001Р-SBERD1 может упасть примерно до 779 рублей. Но если в 2022 году Банк России, как прогнозируется, начнет снижать ставку, их цена будет расти быстрее, чем у обычных облигаций.

📍С учетом налоговых вычетов, эти бумаги привлекательны для вложения средств на весь срок их обращения — до погашения 28 февраля 2025 года.

Критерии, по которым мы оцениваем облигации и присваиваем им IF Рейтинг, можно посмотреть здесь.

#IF_облигации_РФ #IF_корп_облигации #IF_стратегия

3 сентября планируется техническое размещение четырехлетних дисконтных облигаций Сбербанк-001Р-SBERD1. Сбор заявок проводится до 2 сентября.

Ориентир цены размещения — 79,25% от номинала, что соответствует доходности к погашению 7,5% годовых. Дата погашения — 28 февраля 2025 года.

Агентство АКРА присвоило облигациям максимальный рейтинг кредитоспособности АААru.

❓Что такое дисконтные облигации и от чего зависит их цена?

Дисконтные облигации размещаются по цене ниже номинала — с дисконтом, а гасятся по номинальной цене. Купоны по ним не начисляются. Таким образом, инвестор получает прибыль, когда продает облигацию дороже, чем купил, или держит ее до погашения.

Например, купив облигацию Сбербанк-001Р-SBERD1 по цене в 792,50 рубля, в дату погашения инвестор получит на счет 1000 рублей, заработав примерно 20% за 4 года.

При этом дисконтные облигации имеют свойство расти в цене при приближении к дате погашения, и, как правило, их можно продать дороже, чем купили, не дожидаясь погашения.

❓В чем преимущество дисконтных облигаций?

Главное преимущество дисконтных облигаций проявляется при их удержании в течение более трех лет. В таком случае по ним можно получить налоговый вычет до 3 млн. рублей в год, даже если облигация была куплена на обычный брокерский счет (не на ИИС).

Мнение аналитиков InvestFuture

📍Если ЦБ РФ в сентябре поднимет ключевую ставку до 7,0%, цена облигаций Сбербанк-001Р-SBERD1 может упасть примерно до 779 рублей. Но если в 2022 году Банк России, как прогнозируется, начнет снижать ставку, их цена будет расти быстрее, чем у обычных облигаций.

📍С учетом налоговых вычетов, эти бумаги привлекательны для вложения средств на весь срок их обращения — до погашения 28 февраля 2025 года.

Критерии, по которым мы оцениваем облигации и присваиваем им IF Рейтинг, можно посмотреть здесь.

#IF_облигации_РФ #IF_корп_облигации #IF_стратегия

{kind=link}

💸 Первичное размещение облигаций Группа ЛСР-БО-001P-07

14 сентября Группа ЛСР планирует собрать заявки объемом не менее ₽5 млрд на свои пятилетние бонды Группа ЛСР-БО-001P-07.

Сбор заявок пройдет с 11:00 до 15:00 мск. Ориентир ставки 1-го купона — примерно 9%. Для подачи заявки следует обратиться к своему брокеру.

Объем размещения: ₽5 млрд

Срок обращения: 5 лет (оферта не предусмотрена)

Номинал: ₽1000

Ориентир ставки первого купона: примерно 9 %

Кредитный рейтинг эмитента от Эксперт РА: ruA со стабильным прогнозом

Выпуск предусматривает амортизацию: 20% от номинальной стоимости будет погашено в дату выплаты 12-го купона и по 40% — в дату выплат 16-го и 20-го купонов.

Об эмитенте

Группа ЛСР — диверсифицированная строительная компания, один из крупнейших российских девелоперов.

Облигационный долг Группы составляет ₽26 млрд. При этом на 22 сентября назначено погашение одного из выпусков в ₽1 млрд.

После размещения нового выпуска облигационный долг компании вырастет до ₽30 млрд, что некритично при ее текущих показателях. Также с 20 августа по 20 сентября компания проводит обратный выкуп акций примерно на ₽8 млрд.

Мнение аналитиков InvestFuture

📍 Размещение пройдет на Московской бирже. В ходе сбора заявок ориентир ставки первого купона может быть снижен примерно до 8,4-8,6 % годовых. Поэтому потенциально более выгодным будет участие в сборе заявок, а не покупка при техническом размещении.

📍 Учитывая ожидаемое повышение ключевой ставки ЦБ РФ на заседании 10 сентября до 7,0-7,25% годовых и прогнозы по ее снижению к середине 2022 года, покупка новых облигаций ЛСР на перспективу 12 месяцев выглядит довольно привлекательно. Впрочем, с учетом амортизации, облигации подойдут и для единовременных инвестиций до конца срока обращения.

Критерии, по которым мы оцениваем облигации и присваиваем им IF Рейтинг, можно посмотреть здесь.

#IF_Рейтинг #IF_облигации #IF_стратегия

14 сентября Группа ЛСР планирует собрать заявки объемом не менее ₽5 млрд на свои пятилетние бонды Группа ЛСР-БО-001P-07.

Сбор заявок пройдет с 11:00 до 15:00 мск. Ориентир ставки 1-го купона — примерно 9%. Для подачи заявки следует обратиться к своему брокеру.

Объем размещения: ₽5 млрд

Срок обращения: 5 лет (оферта не предусмотрена)

Номинал: ₽1000

Ориентир ставки первого купона: примерно 9 %

Кредитный рейтинг эмитента от Эксперт РА: ruA со стабильным прогнозом

Выпуск предусматривает амортизацию: 20% от номинальной стоимости будет погашено в дату выплаты 12-го купона и по 40% — в дату выплат 16-го и 20-го купонов.

Об эмитенте

Группа ЛСР — диверсифицированная строительная компания, один из крупнейших российских девелоперов.

Облигационный долг Группы составляет ₽26 млрд. При этом на 22 сентября назначено погашение одного из выпусков в ₽1 млрд.

После размещения нового выпуска облигационный долг компании вырастет до ₽30 млрд, что некритично при ее текущих показателях. Также с 20 августа по 20 сентября компания проводит обратный выкуп акций примерно на ₽8 млрд.

Мнение аналитиков InvestFuture

📍 Размещение пройдет на Московской бирже. В ходе сбора заявок ориентир ставки первого купона может быть снижен примерно до 8,4-8,6 % годовых. Поэтому потенциально более выгодным будет участие в сборе заявок, а не покупка при техническом размещении.

📍 Учитывая ожидаемое повышение ключевой ставки ЦБ РФ на заседании 10 сентября до 7,0-7,25% годовых и прогнозы по ее снижению к середине 2022 года, покупка новых облигаций ЛСР на перспективу 12 месяцев выглядит довольно привлекательно. Впрочем, с учетом амортизации, облигации подойдут и для единовременных инвестиций до конца срока обращения.

Критерии, по которым мы оцениваем облигации и присваиваем им IF Рейтинг, можно посмотреть здесь.

#IF_Рейтинг #IF_облигации #IF_стратегия

{kind=link}

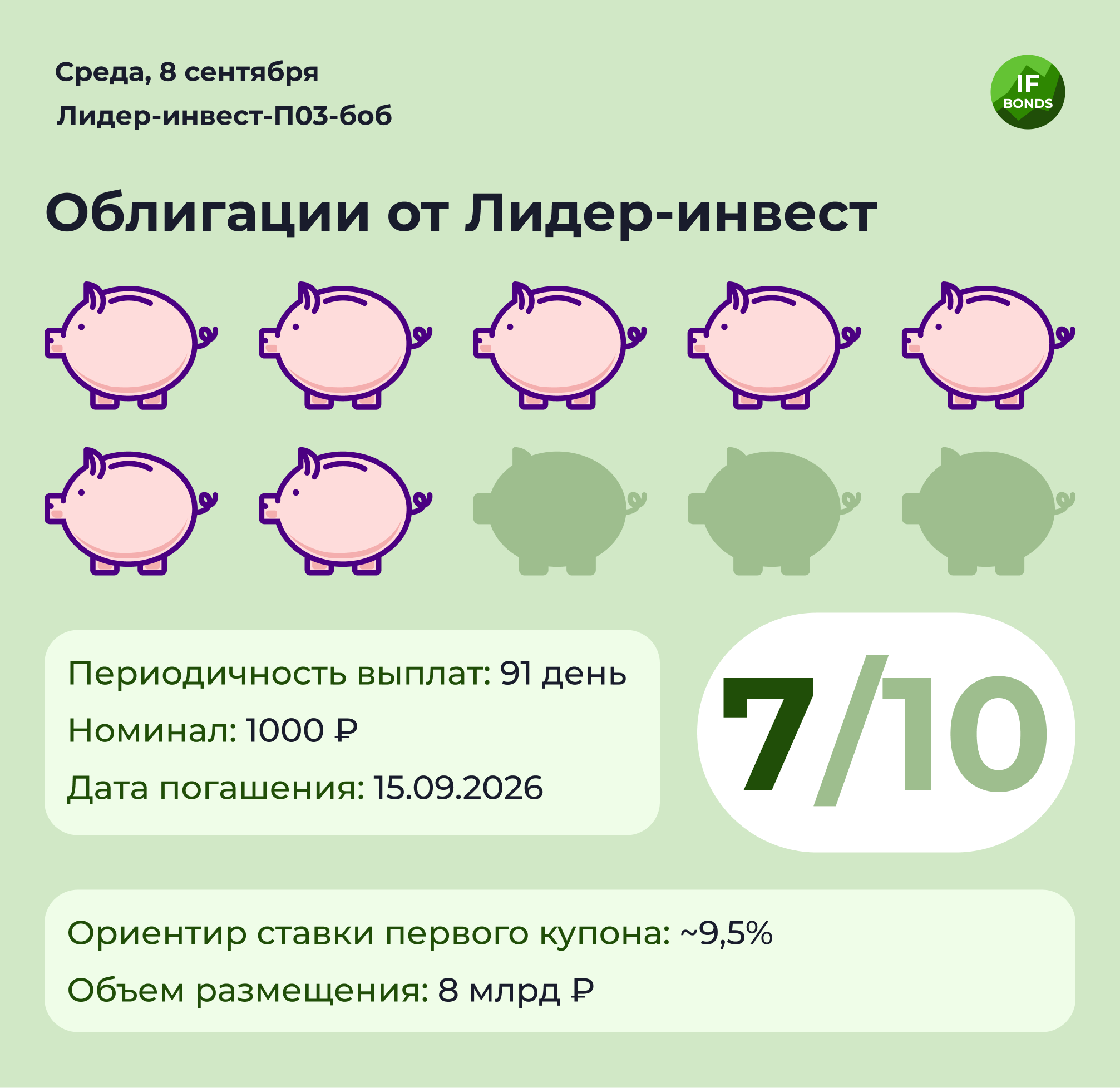

💸 Первичное размещение облигаций Лидер-инвест-П03-боб

Книга заявок по облигациям Лидер-инвест-П03-боб объемом не менее ₽8 млрд откроется 16 сентября Ориентир ставки первого купона — премия 260-280 б.п. к доходностям ОФЗ со сроком до погашения 3,4 года или ~ 9,5%. Для участия в сборе заявок нужно обратится к своему брокеру.

Объем размещения: ₽8 млрд

Срок обращения: 5 лет (погашение 15.09.26 г)

Номинал: ₽1000

Ориентир ставки первого купона: ~ 9,5 %

Периодичность купонных выплат: 91 день

Кредитный рейтинг эмитента от Эксперт РА: ruA-, прогноз стабильный

Выпуск предусматривает амортизацию: по 11% в дату выплат 12-19 купонов и в дату выплаты 20 купона – 12% от номинальной стоимости.

Об эмитенте:

Лидер-инвест — один из крупнейших игроков на московском рынке жилой недвижимости по размеру земельного банка и количеству проектов, доступных для приобретения. В 2019 году группа "Эталон" (#ETLN) приобрела 100% акций компании. Крупнейшим акционером Etalon Group является АФК "Система" (#AFKS) Владимира Евтушенкова (25,6%).

Текущий облигационный долг компании по одному выпуску облигаций в обращении составляет ₽5 млрд. После нового размещения облигационный долг вырастет до ₽13 млрд при средневзвешенной купонной доходности по обоим выпускам около 9,3% годовых.

Компания показывает стабильные результаты по росту выручки за последние 3 года, но при этом рост прибыли оставляет желать лучшего. Так за первое полугодие выручка составила ₽10,069 млрд (+63,6% г/г), что немного ниже выручки за весь 2018 год. Но при этом чистая прибыль составила всего ₽175 млн, против убытка годом ранее в ₽80 млн. В тоже время запасы денежных средств и эквивалентов выросли в 2 раза, до ₽9,54 млрд, что позволяет говорить о низких рисках неплатежеспособности компании.

Мнение аналитиков InvestFuture

📍 Из-за высокой доходности размещаемых облигаций, книга заявок привлечет широкий круг инвесторов. Ожидаем, что в ходе сбора заявок ориентир ставки первого купона может быть снижен до 9,3% годовых. В связи с чем, потенциально более привлекательным будет участие в сборе заявок, а не покупка при техническом размещении.

📍 Размещение пройдет после заседания ЦБ РФ 10 сентября и, возможно, после пика цикла повышений ключевой ставки. Поэтому покупка облигаций Лидер-инвест-П03-боб будет привлекательной на перспективу 12 месяцев. С учетом амортизации, облигации подойдут и для единовременных инвестиций до конца срока погашения. Однако у эмитента присутствуют риски снижения темпов рост выручки из-за охлаждения рынка недвижимости после серии поднятий ставок по ипотечным кредитам.

Критерии, по которым мы оцениваем облигации и присваиваем им IF Рейтинг, можно посмотреть здесь.

#IF_Рейтинг #IF_облигации #IF_стратегия

Книга заявок по облигациям Лидер-инвест-П03-боб объемом не менее ₽8 млрд откроется 16 сентября Ориентир ставки первого купона — премия 260-280 б.п. к доходностям ОФЗ со сроком до погашения 3,4 года или ~ 9,5%. Для участия в сборе заявок нужно обратится к своему брокеру.

Объем размещения: ₽8 млрд

Срок обращения: 5 лет (погашение 15.09.26 г)

Номинал: ₽1000

Ориентир ставки первого купона: ~ 9,5 %

Периодичность купонных выплат: 91 день

Кредитный рейтинг эмитента от Эксперт РА: ruA-, прогноз стабильный

Выпуск предусматривает амортизацию: по 11% в дату выплат 12-19 купонов и в дату выплаты 20 купона – 12% от номинальной стоимости.

Об эмитенте:

Лидер-инвест — один из крупнейших игроков на московском рынке жилой недвижимости по размеру земельного банка и количеству проектов, доступных для приобретения. В 2019 году группа "Эталон" (#ETLN) приобрела 100% акций компании. Крупнейшим акционером Etalon Group является АФК "Система" (#AFKS) Владимира Евтушенкова (25,6%).

Текущий облигационный долг компании по одному выпуску облигаций в обращении составляет ₽5 млрд. После нового размещения облигационный долг вырастет до ₽13 млрд при средневзвешенной купонной доходности по обоим выпускам около 9,3% годовых.

Компания показывает стабильные результаты по росту выручки за последние 3 года, но при этом рост прибыли оставляет желать лучшего. Так за первое полугодие выручка составила ₽10,069 млрд (+63,6% г/г), что немного ниже выручки за весь 2018 год. Но при этом чистая прибыль составила всего ₽175 млн, против убытка годом ранее в ₽80 млн. В тоже время запасы денежных средств и эквивалентов выросли в 2 раза, до ₽9,54 млрд, что позволяет говорить о низких рисках неплатежеспособности компании.

Мнение аналитиков InvestFuture

📍 Из-за высокой доходности размещаемых облигаций, книга заявок привлечет широкий круг инвесторов. Ожидаем, что в ходе сбора заявок ориентир ставки первого купона может быть снижен до 9,3% годовых. В связи с чем, потенциально более привлекательным будет участие в сборе заявок, а не покупка при техническом размещении.

📍 Размещение пройдет после заседания ЦБ РФ 10 сентября и, возможно, после пика цикла повышений ключевой ставки. Поэтому покупка облигаций Лидер-инвест-П03-боб будет привлекательной на перспективу 12 месяцев. С учетом амортизации, облигации подойдут и для единовременных инвестиций до конца срока погашения. Однако у эмитента присутствуют риски снижения темпов рост выручки из-за охлаждения рынка недвижимости после серии поднятий ставок по ипотечным кредитам.

Критерии, по которым мы оцениваем облигации и присваиваем им IF Рейтинг, можно посмотреть здесь.

#IF_Рейтинг #IF_облигации #IF_стратегия

{kind=link}

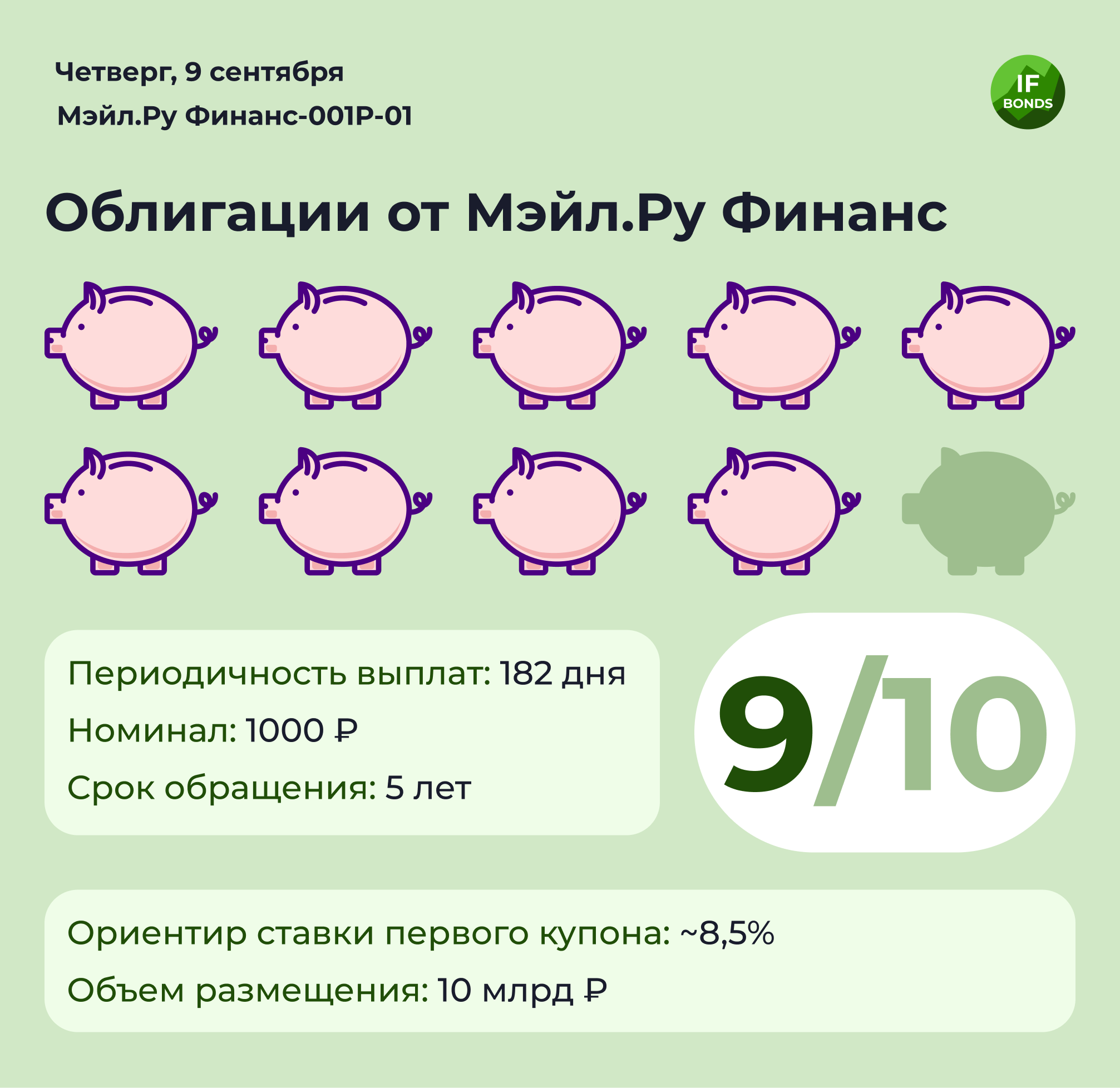

💸 Первичное размещение облигаций Мэйл.Ру Финанс-001Р-01

Сбор заявок по облигациям Мэйл.Ру Финанс-001Р-01 объемом не менее ₽10 млрд ожидается 16 сентября. Ориентир ставки первого купона — премия 150 б.п. к доходностям ОФЗ со сроком до погашения 5 лет или ~ 8,5%. Для участия в сборе заявок нужно обратится к своему брокеру.

Регистрационный номер выпуска: 4B02-01-00566-R-001P

Объем размещения: ₽10 млрд

Срок обращения: 5 лет

Номинал: ₽1000

Ориентир ставки первого купона: ~ 8,5 %

Периодичность купонных выплат: 182 дня (2 раза в год)

Кредитный рейтинг эмитента от АКРА: АА+

Об эмитенте:

Мэйл.Ру Финанс дочерняя компания Mail.ru Group Limited (#MAIL) — одной из крупнейших компаний рунета c широкой диверсификацией бизнеса. MRG занимает лидирующие позиции в сегменте социальных сетей (ВКонтакте, Одноклассники), онлайн игр (MY.GAMES), а также развивает другие направления, такие как онлайнобразование, сервисы объявлений, B2B и др. Среди крупнейших акционеров Группы присутствует три лидера мирового интернета – Alibaba, Tencent, Prosus.

Текущее размещение облигаций Мэйл.Ру Финанс-001Р-01 будет дебютным и обеспечено безотзывной офертой от MRG и ООО “В Контакте”. Платежеспособность по облигациям полностью зависит от финансовых показателей материнской компании, которая за последние 10 лет показывает среднегодовые темпы роста выручки в 27%. При этом сохраняется высокий уровень рентабельности по EBITDA (~23%), а показатель долговой нагрузки Чистый долг/EBITDA в 1,4 находится на низком уровне.

Согласно стратегии, MRG полностью концентрируется на целях развития экосистемных сервисов — от платформы мини приложений VK mini-apps до платежных сервисов VK pay. Размещение облигаций Мэйл.Ру Финанс-001Р-01 пойдет на финансирование усиления стратегических позиций игрового бизнеса группы (MY.GAMES) и на рынке онлайн образования (Skillbox), а также для финансирования совместных предприятий О2О и AliExpress Russia.

Мнение аналитиков InvestFuture

📍 Выпуск привлечет внимание консервативных инвесторов, для которых важна стабильность эмитента и средняя доходность размещаемых облигаций по отношению к рынку. В ходе сбора заявок ориентир по доходности 1-го купона может быть снижен до ~8,3%, поэтому более привлекательно участие в книге заявок, а не покупка на техническом размещении.

📍 Учитывая обеспечение облигаций офертами от MRG и “В Контакте”, а также стабильные финансовые показатели материнской компании, считаем размещение Мэйл.Ру Финанс-001Р-01 интересным для инвестиций. Кредитный рейтинг от IF 9!

Критерии, по которым мы оцениваем облигации и присваиваем им IF Рейтинг, можно посмотреть здесь.

#IF_Рейтинг #IF_облигации #IF_стратегия

Сбор заявок по облигациям Мэйл.Ру Финанс-001Р-01 объемом не менее ₽10 млрд ожидается 16 сентября. Ориентир ставки первого купона — премия 150 б.п. к доходностям ОФЗ со сроком до погашения 5 лет или ~ 8,5%. Для участия в сборе заявок нужно обратится к своему брокеру.

Регистрационный номер выпуска: 4B02-01-00566-R-001P

Объем размещения: ₽10 млрд

Срок обращения: 5 лет

Номинал: ₽1000

Ориентир ставки первого купона: ~ 8,5 %

Периодичность купонных выплат: 182 дня (2 раза в год)

Кредитный рейтинг эмитента от АКРА: АА+

Об эмитенте:

Мэйл.Ру Финанс дочерняя компания Mail.ru Group Limited (#MAIL) — одной из крупнейших компаний рунета c широкой диверсификацией бизнеса. MRG занимает лидирующие позиции в сегменте социальных сетей (ВКонтакте, Одноклассники), онлайн игр (MY.GAMES), а также развивает другие направления, такие как онлайнобразование, сервисы объявлений, B2B и др. Среди крупнейших акционеров Группы присутствует три лидера мирового интернета – Alibaba, Tencent, Prosus.

Текущее размещение облигаций Мэйл.Ру Финанс-001Р-01 будет дебютным и обеспечено безотзывной офертой от MRG и ООО “В Контакте”. Платежеспособность по облигациям полностью зависит от финансовых показателей материнской компании, которая за последние 10 лет показывает среднегодовые темпы роста выручки в 27%. При этом сохраняется высокий уровень рентабельности по EBITDA (~23%), а показатель долговой нагрузки Чистый долг/EBITDA в 1,4 находится на низком уровне.

Согласно стратегии, MRG полностью концентрируется на целях развития экосистемных сервисов — от платформы мини приложений VK mini-apps до платежных сервисов VK pay. Размещение облигаций Мэйл.Ру Финанс-001Р-01 пойдет на финансирование усиления стратегических позиций игрового бизнеса группы (MY.GAMES) и на рынке онлайн образования (Skillbox), а также для финансирования совместных предприятий О2О и AliExpress Russia.

Мнение аналитиков InvestFuture

📍 Выпуск привлечет внимание консервативных инвесторов, для которых важна стабильность эмитента и средняя доходность размещаемых облигаций по отношению к рынку. В ходе сбора заявок ориентир по доходности 1-го купона может быть снижен до ~8,3%, поэтому более привлекательно участие в книге заявок, а не покупка на техническом размещении.

📍 Учитывая обеспечение облигаций офертами от MRG и “В Контакте”, а также стабильные финансовые показатели материнской компании, считаем размещение Мэйл.Ру Финанс-001Р-01 интересным для инвестиций. Кредитный рейтинг от IF 9!

Критерии, по которым мы оцениваем облигации и присваиваем им IF Рейтинг, можно посмотреть здесь.

#IF_Рейтинг #IF_облигации #IF_стратегия

{kind=link}

📍 Как пользоваться каналом IF Bonds?

#IF_облигации_РФ

#IF_облигации_США

#IF_еврооблигации

#IF_мусор — про мусорные облигации

#IF_корп_облигации — корпоративные

#IF_ОФЗ

#IF_трежерис

#IF_стратегия — обзор облигаций, достойных покупки

#IF_образование — о сложном простыми словами

#IF_библиотека — подборки постов на какую-то тему

_________________________

#IF_рынок — обзор текущей ситуации на рынке облигаций от InvestFuture

📚 Все фундаментально-важные материалы по облигациям:

• Что такое облигации и чем они лучше других инструментов

• Что лучше — вклад или облигация?

• Все типы облигаций с реальными примерами

• Купон: все, что нужно знать инвестору

• Налоги на облигации

• Рейтинги облигаций

• Как на облигации влияет ставка ЦБ?

• Как требуемая доходность влияет на цену облигаций?

• Дюрация Маколея и модифицированная дюрация

• О чем говорят доходности по 10-летним облигациям США?

#IF_облигации_РФ

#IF_облигации_США

#IF_еврооблигации

#IF_мусор — про мусорные облигации

#IF_корп_облигации — корпоративные

#IF_ОФЗ

#IF_трежерис

#IF_стратегия — обзор облигаций, достойных покупки

#IF_образование — о сложном простыми словами

#IF_библиотека — подборки постов на какую-то тему

_________________________

#IF_рынок — обзор текущей ситуации на рынке облигаций от InvestFuture

📚 Все фундаментально-важные материалы по облигациям:

• Что такое облигации и чем они лучше других инструментов

• Что лучше — вклад или облигация?

• Все типы облигаций с реальными примерами

• Купон: все, что нужно знать инвестору

• Налоги на облигации

• Рейтинги облигаций

• Как на облигации влияет ставка ЦБ?

• Как требуемая доходность влияет на цену облигаций?

• Дюрация Маколея и модифицированная дюрация

• О чем говорят доходности по 10-летним облигациям США?

💰 Как стать миллионером на облигациях: история Джеффри Гундлаха

Сколько вы знаете инвесторов, сколотивших себе огромное состояние на облигациях?

Наверняка многие затруднятся с ответом. А кто-нибудь даже скажет, что таких инвесторов вовсе нет.

И совершенно зря! Знакомьтесь: Джеффри Гундлах, американский инвестор-миллионер, который сколотил свое состояние именно на облигациях.

В 2007 году, будучи управляющим в инвестиционной компании TWC, Джеффри одним из первых смог предсказать кризис и продать все ипотечные бумаги. Уже после наступления кризиса он скупил потерявшие в цене ипотечные облигации и смог заработать свои первые большие деньги.

В 2009 году он покинул TWC и стал соучредителе компании DoubleLine Capital, вложив туда все свои деньги. На сегодняшний день компания управляет активами на сумму более $137 млрд.

В соответствии со своими стратегиями DoubleLine Capital выпускает различные фонды взаимных инвестиций. Всего таких фондов 19.

Мнение аналитиков InvestFuture

📍 Два флагманских продукта компании опережают по доходности индекс Bloomberg, используемый в качестве бенчмарка, почти в полтора раза. Это позволяет говорить об успешности стратегий фонда на сегодняшний день.

Получается, что на облигациях тоже можно приумножить капитал, все зависит от стратегии и знаний!

Подробный разбор портфеля Гундлаха от аналитиков InvestFuture читайте по ссылке

#IF_стратегия #IF_корп_облигации

Сколько вы знаете инвесторов, сколотивших себе огромное состояние на облигациях?

Наверняка многие затруднятся с ответом. А кто-нибудь даже скажет, что таких инвесторов вовсе нет.

И совершенно зря! Знакомьтесь: Джеффри Гундлах, американский инвестор-миллионер, который сколотил свое состояние именно на облигациях.

В 2007 году, будучи управляющим в инвестиционной компании TWC, Джеффри одним из первых смог предсказать кризис и продать все ипотечные бумаги. Уже после наступления кризиса он скупил потерявшие в цене ипотечные облигации и смог заработать свои первые большие деньги.

В 2009 году он покинул TWC и стал соучредителе компании DoubleLine Capital, вложив туда все свои деньги. На сегодняшний день компания управляет активами на сумму более $137 млрд.

В соответствии со своими стратегиями DoubleLine Capital выпускает различные фонды взаимных инвестиций. Всего таких фондов 19.

Мнение аналитиков InvestFuture

📍 Два флагманских продукта компании опережают по доходности индекс Bloomberg, используемый в качестве бенчмарка, почти в полтора раза. Это позволяет говорить об успешности стратегий фонда на сегодняшний день.

Получается, что на облигациях тоже можно приумножить капитал, все зависит от стратегии и знаний!

Подробный разбор портфеля Гундлаха от аналитиков InvestFuture читайте по ссылке

#IF_стратегия #IF_корп_облигации

{kind=link}

📑 3 лучших облигации со средней надежностью

Друзья, мы выбрали 3 лучших облигации с рейтингом не ниже BBB-. Стоит понимать, что эти бумаги относительно надежны, однако из эмитенты обладают довольно высокой долговой нагрузкой, и этот тип облигаций однозначно не сродни депозиту в банке.

1. Облигация: ЭР-Телеком Холд-ПБО-02-01

Эмитент: АО "ЭР-ТЕЛЕКОМ ХОЛДИНГ" — российская телекоммуникационная компания. Основное юридическое лицо компании — АО «ЭР-Телеком Холдинг».

• Номинал облигаций — ₽1 000.

• Объем эмиссии — ₽15 млрд.

• Дата начала размещения — 22.10.2021.

• Дата погашения — 20.10.2023.

• Купон: 9,5%.

• Рейтинг облигации "Эксперт РА": ruBBB+

У компании растёт чистый долг: середина 2020 года – 47,8 млрд рублей, первый квартал 2021 года – 61,7 млрд рублей, второй квартал – 66,9 млрд рублей.

Показатель чистый долг/OIBDA за последний год вырос с 2,6 до 3.

С учетом обязательств по аренде чистый долг составляет 73,7 млн рублей, чистый долг/OIBDA 3,3 — немного выходит за рамки нормы, однако не критично.

2. Облигация: Аэрофьюэлз-002Р-01

Эмитент: АО «Аэрофьюэлз» — топливозаправочная компания в трех российских аэропортах: Домодедово (Москва), Пулково (Санкт-Петербург), Якутск. Полный цикл операций по приему, хранению, контролю качества, выдаче горюче-смазочных материалов и заправке воздушных судов.

• Номинал — ₽1 000.

• Объем эмиссии — ₽1 млрд.

• Дата начала размещения — 30.09.2021.

• Дата окончания размещения — 29.11.2021.

• Дата погашения — 26.09.2024.

• Купон: 9,9%.

• Рейтинг облигации "Эксперт РА": ruBBB-

Из-за пандемии у компании сильно упала выручка, пока она очень далека от уровня 2019 года. Чистый долг за это время вырос на 72%, соотношение чистый долг/EBITDA увеличилось с 0,9 до 2,1 — показатель в пределах нормы.

Читайте: как принять участие в размещении облигаций Аэрофьюэлз?

3. Облигация: ТрансФин-М-001Р-08-боб

Эмитент: ПАО "ТрансФин-М" — крупная лизинговая компания железнодорожного транспорта, спецтехники и автотранспорта, промышленного оборудования, морских и речных судов, коммерческой недвижимости.

• Номинал — ₽1 000.

• Объем эмиссии — ₽1 млрд.

• Дата начала размещения — 21.10.2021.

• Дата окончания размещения — 25.10.2021.

• Дата погашения — 09.10.2031.

• Купон: 9,25%.

• Рейтинг компании "Эксперт РА": ruBBB+.

У компании в первом полугодии снизилась операционная прибыль с 2,9 до 2,2 млрд рублей. Чистая прибыль также уменьшилась с 1,4 до 0,15 млрд рублей из-за возросших финансовых расходов.

Компания более чем втрое увеличила объём выпущенных облигаций. Кроме того, появились обязательства по договорам аренды. В итоге общий объём долгосрочных обязательств вырос на 68%.

#IF_облигации_РФ #IF_корп_облигации #IF_стратегия

Друзья, мы выбрали 3 лучших облигации с рейтингом не ниже BBB-. Стоит понимать, что эти бумаги относительно надежны, однако из эмитенты обладают довольно высокой долговой нагрузкой, и этот тип облигаций однозначно не сродни депозиту в банке.

1. Облигация: ЭР-Телеком Холд-ПБО-02-01

Эмитент: АО "ЭР-ТЕЛЕКОМ ХОЛДИНГ" — российская телекоммуникационная компания. Основное юридическое лицо компании — АО «ЭР-Телеком Холдинг».

• Номинал облигаций — ₽1 000.

• Объем эмиссии — ₽15 млрд.

• Дата начала размещения — 22.10.2021.

• Дата погашения — 20.10.2023.

• Купон: 9,5%.

• Рейтинг облигации "Эксперт РА": ruBBB+

У компании растёт чистый долг: середина 2020 года – 47,8 млрд рублей, первый квартал 2021 года – 61,7 млрд рублей, второй квартал – 66,9 млрд рублей.

Показатель чистый долг/OIBDA за последний год вырос с 2,6 до 3.

С учетом обязательств по аренде чистый долг составляет 73,7 млн рублей, чистый долг/OIBDA 3,3 — немного выходит за рамки нормы, однако не критично.

2. Облигация: Аэрофьюэлз-002Р-01

Эмитент: АО «Аэрофьюэлз» — топливозаправочная компания в трех российских аэропортах: Домодедово (Москва), Пулково (Санкт-Петербург), Якутск. Полный цикл операций по приему, хранению, контролю качества, выдаче горюче-смазочных материалов и заправке воздушных судов.

• Номинал — ₽1 000.

• Объем эмиссии — ₽1 млрд.

• Дата начала размещения — 30.09.2021.

• Дата окончания размещения — 29.11.2021.

• Дата погашения — 26.09.2024.

• Купон: 9,9%.

• Рейтинг облигации "Эксперт РА": ruBBB-

Из-за пандемии у компании сильно упала выручка, пока она очень далека от уровня 2019 года. Чистый долг за это время вырос на 72%, соотношение чистый долг/EBITDA увеличилось с 0,9 до 2,1 — показатель в пределах нормы.

Читайте: как принять участие в размещении облигаций Аэрофьюэлз?

3. Облигация: ТрансФин-М-001Р-08-боб

Эмитент: ПАО "ТрансФин-М" — крупная лизинговая компания железнодорожного транспорта, спецтехники и автотранспорта, промышленного оборудования, морских и речных судов, коммерческой недвижимости.

• Номинал — ₽1 000.

• Объем эмиссии — ₽1 млрд.

• Дата начала размещения — 21.10.2021.

• Дата окончания размещения — 25.10.2021.

• Дата погашения — 09.10.2031.

• Купон: 9,25%.

• Рейтинг компании "Эксперт РА": ruBBB+.

У компании в первом полугодии снизилась операционная прибыль с 2,9 до 2,2 млрд рублей. Чистая прибыль также уменьшилась с 1,4 до 0,15 млрд рублей из-за возросших финансовых расходов.

Компания более чем втрое увеличила объём выпущенных облигаций. Кроме того, появились обязательства по договорам аренды. В итоге общий объём долгосрочных обязательств вырос на 68%.

#IF_облигации_РФ #IF_корп_облигации #IF_стратегия

🛡 Три лучших российских облигации с высокой надежностью

Друзья, сегодня мы выбрали для вас три лучших российских облигации с рейтингом не ниже AAA- по национальной рейтинговой шкале.

Это инструменты с высочайшим уровнем надежности, а потому их доходность сопоставима с доходностью банковских депозитов.

1. Облигация Росбанк-002Р-04-боб

Эмитент: Росбанк — российский универсальный банк, входит в состав международной финансовой группы Societe Generale. Включен Банком России в перечень 11 системно значимых кредитных организаций.

Номинал облигаций — ₽1 000.

Объем эмиссии — ₽10 млрд.

Дата начала размещения — 29.01.2019.

Дата погашения — 31.01.2022.

Купон: 8,95%.

Рейтинг от "Эксперт РА": ruААА+

Чистая прибыль Росбанка за 1 полугодие увеличилась до 10 млрд рублей — на 38% по сравнению с аналогичным периодом прошлого года.

По состоянию на 30 июня 2021 года коэффициент финансовой зависимости банка снизился с прошлогоднего уровня 0,86 до 0,85, что соответствует показателю 2019 года.

2. Облигация Роснефть-1-боб

Эмитент: ПАО «НК «Роснефть» — российская нефтегазовая компания. Контрольный пакет акций принадлежит государственному АО «Роснефтегаз».

Номинал — ₽1 000.

Объем эмиссии — ₽15 млрд.

Дата начала размещения — 18.02.2014.

Дата погашения — 06.02.2024.

Купон: 8,9%.

Рейтинг от "Эксперт РА": ruААА+.

Прибыль Роснефти в 2020 году из-за снижения цен на нефть упала с 802 млрд рублей до 181 млрд рублей.

За 1 полугодие 2021 года компания заработала 431 млрд рублей чистой прибыли против убытка в 98 млрд рублей за аналогичный период прошлого года.

Коэффициент долговой нагрузки компании во 2 квартале 2021 года был равен 0,62 — в пределах нормы.

3. Облигация РЖД-001P-15R

Эмитент: ОАО «Российские железные дороги» — российская государственная вертикально интегрированная компания, владелец инфраструктуры общего пользования и крупнейший перевозчик российской сети железных дорог.

Компания образована в 2003 году на базе Министерства путей сообщения России. 100% акций принадлежат правительству РФ.

Номинал — ₽1 000.

Объем эмиссии — ₽15 млрд.

Дата начала размещения — 17.04.2019.

Дата погашения — 07.04.2027.

Купон: 8,8%.

Рейтинг от "Эксперт РА": ruAAA.

В 2020 году на фоне пандемии компания получила чистый убыток в размере ₽53 млрд против прибыли в ₽156 млрд годом ранее.

За 1 полугодие 2021 года РЖД заработала ₽15 млрд чистой прибыли против убытка в ₽46 млрд годом ранее.

На 30 июня 2021 года чистый долг компании вырос на 9,6% по сравнению с 2020 годом. При этом коэффициент долговой нагрузки уменьшился с 0,48 до 0,47.

#IF_облигации_РФ #IF_корп_облигации #IF_стратегия

Друзья, сегодня мы выбрали для вас три лучших российских облигации с рейтингом не ниже AAA- по национальной рейтинговой шкале.

Это инструменты с высочайшим уровнем надежности, а потому их доходность сопоставима с доходностью банковских депозитов.

1. Облигация Росбанк-002Р-04-боб

Эмитент: Росбанк — российский универсальный банк, входит в состав международной финансовой группы Societe Generale. Включен Банком России в перечень 11 системно значимых кредитных организаций.

Номинал облигаций — ₽1 000.

Объем эмиссии — ₽10 млрд.

Дата начала размещения — 29.01.2019.

Дата погашения — 31.01.2022.

Купон: 8,95%.

Рейтинг от "Эксперт РА": ruААА+

Чистая прибыль Росбанка за 1 полугодие увеличилась до 10 млрд рублей — на 38% по сравнению с аналогичным периодом прошлого года.

По состоянию на 30 июня 2021 года коэффициент финансовой зависимости банка снизился с прошлогоднего уровня 0,86 до 0,85, что соответствует показателю 2019 года.

2. Облигация Роснефть-1-боб

Эмитент: ПАО «НК «Роснефть» — российская нефтегазовая компания. Контрольный пакет акций принадлежит государственному АО «Роснефтегаз».

Номинал — ₽1 000.

Объем эмиссии — ₽15 млрд.

Дата начала размещения — 18.02.2014.

Дата погашения — 06.02.2024.

Купон: 8,9%.

Рейтинг от "Эксперт РА": ruААА+.

Прибыль Роснефти в 2020 году из-за снижения цен на нефть упала с 802 млрд рублей до 181 млрд рублей.

За 1 полугодие 2021 года компания заработала 431 млрд рублей чистой прибыли против убытка в 98 млрд рублей за аналогичный период прошлого года.

Коэффициент долговой нагрузки компании во 2 квартале 2021 года был равен 0,62 — в пределах нормы.

3. Облигация РЖД-001P-15R

Эмитент: ОАО «Российские железные дороги» — российская государственная вертикально интегрированная компания, владелец инфраструктуры общего пользования и крупнейший перевозчик российской сети железных дорог.

Компания образована в 2003 году на базе Министерства путей сообщения России. 100% акций принадлежат правительству РФ.

Номинал — ₽1 000.

Объем эмиссии — ₽15 млрд.

Дата начала размещения — 17.04.2019.

Дата погашения — 07.04.2027.

Купон: 8,8%.

Рейтинг от "Эксперт РА": ruAAA.

В 2020 году на фоне пандемии компания получила чистый убыток в размере ₽53 млрд против прибыли в ₽156 млрд годом ранее.

За 1 полугодие 2021 года РЖД заработала ₽15 млрд чистой прибыли против убытка в ₽46 млрд годом ранее.

На 30 июня 2021 года чистый долг компании вырос на 9,6% по сравнению с 2020 годом. При этом коэффициент долговой нагрузки уменьшился с 0,48 до 0,47.

#IF_облигации_РФ #IF_корп_облигации #IF_стратегия

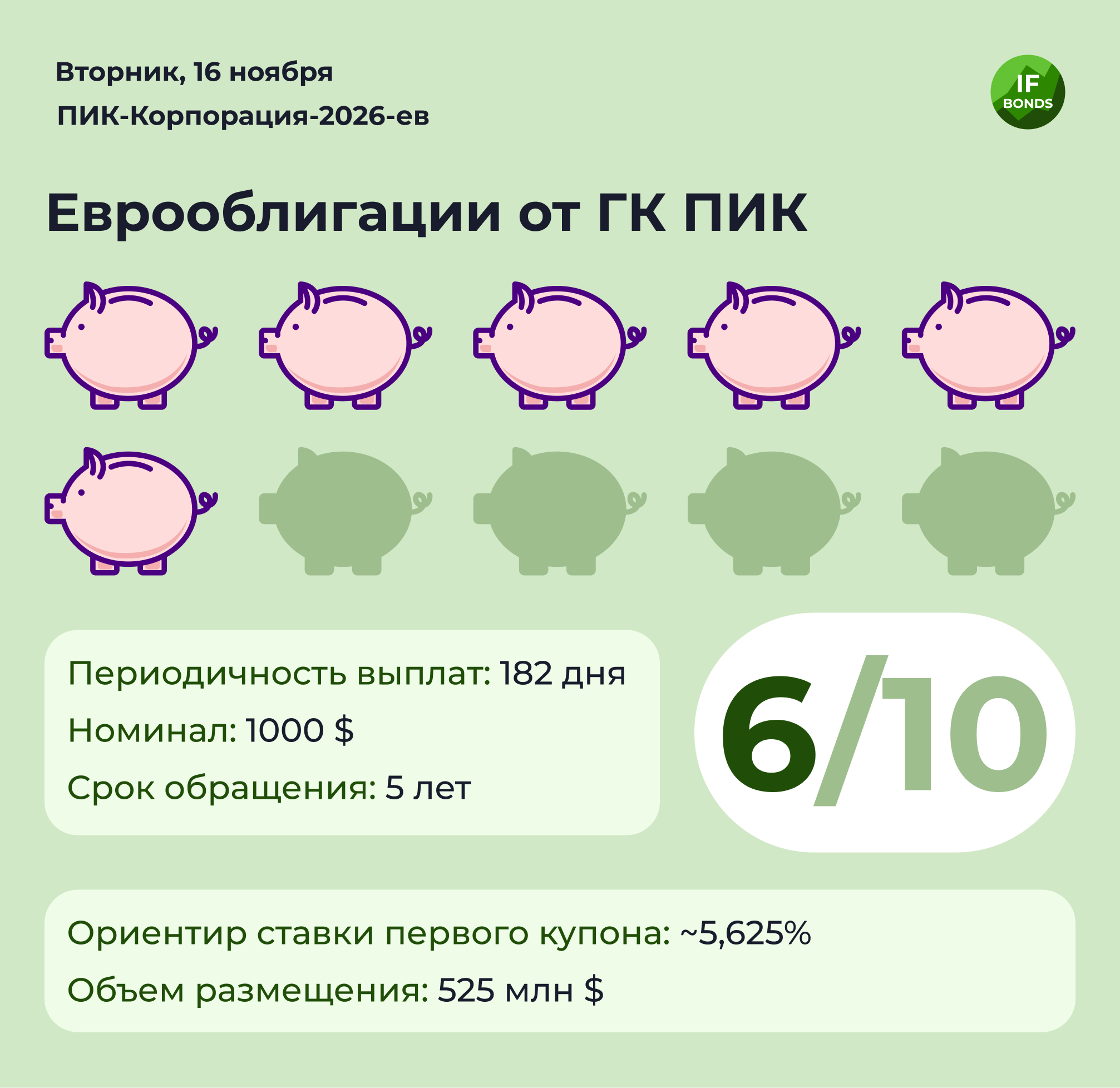

💸 Стоит ли инвестировать? Первичное размещение еврооблигаций дочки ПИК

Размещение облигаций ПИК-Корпорация-2026-ев пройдет с 15 по 19 ноября. Ориентир ставки первого купона — 5,625%. Для участия в сборе заявок нужно обратится к своему брокеру.

Объем размещения: $525 млн

Срок обращения: 5 лет

Номинал: $1000

Ориентир ставки первого купона: ~ 5,625 %

Периодичность купонных выплат: 2 раза в год

Кредитный рейтинг эмитента от Fitch: BB-

Кредитный рейтинг эмитента от Эксперт РА: ruA+

Об эмитенте:

Облигации выпускает кипрская дочерняя компания PIK Securities с обеспечением материнской компании ГК ПИК (#PIKK). Группа является одной из крупнейших девелоперских и строительных компаний России. Более того, она является крупнейшим застройщиком массового жилья за 2020 год по версии Forbes. Среди акционеров компании присутствует банк ВТБ (23%) — второй банк в России по активам.

Текущее размещение евробондов будет дебютным, так как ранее компания выпускала только рублевые облигации. Платежеспособность полностью зависит от материнской ГК ПИК, поэтому давайте посмотрим на нее: за последние 2 года она показывает среднегодовые темпы роста выручки в 24%, а чистой прибыли — целых 80%. Показатель долговой нагрузки Чистый долг/EBITDA в 1,68 находится на среднем уровне.

Согласно своей стратегии, ГК ПИК и дальше планирует развивать девелоперскую деятельность. Размещение облигаций ПИК-Корпорация-2026-ев пойдет на финансирование текущих и будущих проектов.

Мнение аналитиков InvestFuture

📍 Облигации подойдут для инвесторов, желающих получить хорошую валютную доходность. Сильные финансовые результаты девелопера обеспечены прежде всего восстановлением экономики, ростом цен на недвижимость и программой льготной ипотеки. При этом компания давно на рынке и зарекомендовала себя как надежного заемщика.

📍 Однако учитывая текущую инфляцию доллара в США 6,2%, реальная доходность облигации отрицательная. Также стоит учитывать риски продолжения политики ЦБ по повышению ключевой ставки, что приведет к снижению спроса на жилье и замедлению роста показателей.

📍 Учитывая стабильные финансовые показатели материнской компании, считаем размещение ПИК-Корпорация-2026-ев интересным для инвесторов, готовых к умеренному риску. Кредитный рейтинг от IF — 6.

#IF_еврооблигации #IF_облигации_РФ #IF_стратегия

Размещение облигаций ПИК-Корпорация-2026-ев пройдет с 15 по 19 ноября. Ориентир ставки первого купона — 5,625%. Для участия в сборе заявок нужно обратится к своему брокеру.

Объем размещения: $525 млн

Срок обращения: 5 лет

Номинал: $1000

Ориентир ставки первого купона: ~ 5,625 %

Периодичность купонных выплат: 2 раза в год

Кредитный рейтинг эмитента от Fitch: BB-

Кредитный рейтинг эмитента от Эксперт РА: ruA+

Об эмитенте:

Облигации выпускает кипрская дочерняя компания PIK Securities с обеспечением материнской компании ГК ПИК (#PIKK). Группа является одной из крупнейших девелоперских и строительных компаний России. Более того, она является крупнейшим застройщиком массового жилья за 2020 год по версии Forbes. Среди акционеров компании присутствует банк ВТБ (23%) — второй банк в России по активам.

Текущее размещение евробондов будет дебютным, так как ранее компания выпускала только рублевые облигации. Платежеспособность полностью зависит от материнской ГК ПИК, поэтому давайте посмотрим на нее: за последние 2 года она показывает среднегодовые темпы роста выручки в 24%, а чистой прибыли — целых 80%. Показатель долговой нагрузки Чистый долг/EBITDA в 1,68 находится на среднем уровне.

Согласно своей стратегии, ГК ПИК и дальше планирует развивать девелоперскую деятельность. Размещение облигаций ПИК-Корпорация-2026-ев пойдет на финансирование текущих и будущих проектов.

Мнение аналитиков InvestFuture

📍 Облигации подойдут для инвесторов, желающих получить хорошую валютную доходность. Сильные финансовые результаты девелопера обеспечены прежде всего восстановлением экономики, ростом цен на недвижимость и программой льготной ипотеки. При этом компания давно на рынке и зарекомендовала себя как надежного заемщика.

📍 Однако учитывая текущую инфляцию доллара в США 6,2%, реальная доходность облигации отрицательная. Также стоит учитывать риски продолжения политики ЦБ по повышению ключевой ставки, что приведет к снижению спроса на жилье и замедлению роста показателей.

📍 Учитывая стабильные финансовые показатели материнской компании, считаем размещение ПИК-Корпорация-2026-ев интересным для инвесторов, готовых к умеренному риску. Кредитный рейтинг от IF — 6.

#IF_еврооблигации #IF_облигации_РФ #IF_стратегия

{kind=link}

🏛 «Вечные» еврооблигации Альфа-Банка: в чем кроется опасность?

Альфа-Банк разместил бессрочные субординированные еврооблигации. Ставка купона зафиксирована на уровне 5,9%. Попытаемся разобраться: стоить ли приобретать эти бонды.

Объем размещения: $400 млн

Срок обращения: бессрочные

Номинал: $1000

Купонная ставка: 5,9% (переменная)

Периодичность купонных выплат: раз в квартал

Колл-опцион: через 5,5 лет

Кредитный рейтинг эмитента от Fitch: BBB-

Кредитный рейтинг эмитента от Эксперт РА: ruAA+

Об эмитенте:

Эмитентом облигационного выпуска является Alfa Bond Issuance. По всем обязательствам организации отвечает АО Альфа Банк — один из крупнейших банков в России. Из-за неплохой рентабельности и пребывания в списке системообразующих КО, он имеет высокий кредитный рейтинг. Более того, в 2021 году ему удалось сократить количество проблемных кредитов до минимума за последние 5 лет.

Мнение аналитиков InvestFuture

📍Самое важное: бонды Альфа-Банка являются субординированными. По российскому законодательству такие облигации могут выпускать только банки. В случае дефолта выплаты по ним происходят в предпоследнюю очередь — перед акциями.

Субординированные бонды являются самыми незащищенными среди всех облигаций. Банк может списать субординированные облигации безвозвратно, например, при нарушении нормы достаточности капитала.

📍Бессрочные бонды Альфа-Банка имеют колл-опцион, который может быть исполнен через 5,5 лет. Банк может выкупить эти облигации по цене опциона, например, для перекредитования под более низкий процент. Очередной негатив для инвестора.

📍Тем не менее, бонды могут привлечь инвесторов высокой доходностью в долларах. Доллар, при этом, сегодня показывает предпосылки нового бычьего тренда из-за приближающегося ужесточения от ФРС. Однако при текущей инфляции США реальная доходность этих облигаций все еще отрицательная.

#IF_еврооблигации #IF_облигации_РФ #IF_стратегия

Альфа-Банк разместил бессрочные субординированные еврооблигации. Ставка купона зафиксирована на уровне 5,9%. Попытаемся разобраться: стоить ли приобретать эти бонды.

Объем размещения: $400 млн

Срок обращения: бессрочные

Номинал: $1000

Купонная ставка: 5,9% (переменная)

Периодичность купонных выплат: раз в квартал

Колл-опцион: через 5,5 лет

Кредитный рейтинг эмитента от Fitch: BBB-

Кредитный рейтинг эмитента от Эксперт РА: ruAA+

Об эмитенте:

Эмитентом облигационного выпуска является Alfa Bond Issuance. По всем обязательствам организации отвечает АО Альфа Банк — один из крупнейших банков в России. Из-за неплохой рентабельности и пребывания в списке системообразующих КО, он имеет высокий кредитный рейтинг. Более того, в 2021 году ему удалось сократить количество проблемных кредитов до минимума за последние 5 лет.

Мнение аналитиков InvestFuture

📍Самое важное: бонды Альфа-Банка являются субординированными. По российскому законодательству такие облигации могут выпускать только банки. В случае дефолта выплаты по ним происходят в предпоследнюю очередь — перед акциями.

Субординированные бонды являются самыми незащищенными среди всех облигаций. Банк может списать субординированные облигации безвозвратно, например, при нарушении нормы достаточности капитала.

📍Бессрочные бонды Альфа-Банка имеют колл-опцион, который может быть исполнен через 5,5 лет. Банк может выкупить эти облигации по цене опциона, например, для перекредитования под более низкий процент. Очередной негатив для инвестора.

📍Тем не менее, бонды могут привлечь инвесторов высокой доходностью в долларах. Доллар, при этом, сегодня показывает предпосылки нового бычьего тренда из-за приближающегося ужесточения от ФРС. Однако при текущей инфляции США реальная доходность этих облигаций все еще отрицательная.

#IF_еврооблигации #IF_облигации_РФ #IF_стратегия

{kind=link}

🧐 Как выбирать облигации в условиях неопределенности?

Когда инфляция растет, ЦБ РФ повышает ключевую ставку. Итог — распродажа и моментальное снижение стоимости всех ранее выпущенных облигаций.

На этой неделе распродажи были особенно активны из-за неопределенности вокруг Роснано. Масла в огонь подлил и дефолт ОВК Финанс, которая тоже косвенно принадлежит государству.

Но нет худа без добра: в сезон распродаж можно купить что-нибудь перспективное с хорошей скидкой.

На какие же параметры смотреть при выборе облигаций?

Дюрация

Это количество лет, за которые окупятся вложения в ту или иную облигацию. Чем чаще эмитент выплачивает свой долг через купоны, амортизацию или оферту, тем быстрее вернутся деньги. И тем ниже показатель дюрации.

Когда ключевая ставка растет, а неопределённость на рынке высокая, привлекательны облигации с небольшой дюрацией — не более 1,5.

Эффективная доходность к погашению

Это доходность к погашению с учетом реинвестирования получаемых по облигации выплат. Здесь все понятно: чем выше, тем лучше.

Кредитный рейтинг

Чтобы не рисковать в условиях коррекции рынка, инвестору лучше выбирать надёжные облигации с рейтингом не ниже ruA. Вот только вопрос: как после ситуации с Роснано доверять рейтингам?

Диверсификация

Сегодня самые доходные облигации с хорошим рейтингом и низкой дюрацией — в секторе строительства.

Но строительный бизнес подвержен высоким рискам в условиях высокой инфляции и падения покупательской способности населения. Поэтому лучше все же присмотреться и к лидерам других секторов экономики, даже если доходность по ним будет чуть ниже.

Выбираем государственные облигации

Кто совсем не любит риск, может вложиться в ОФЗ. Предпочтение стоит отдавать выпускам облигаций с переменным доходом. Например, таким, который зависит от показателя RUONIA — взвешенной процентной ставки межбанковских кредитов.

При росте ключевой ставки доходность по ним превысит доходность облигаций с фиксированной ставкой.

#IF_образование #IF_облигации_РФ #IF_корп_облигации #IF_ОФЗ #IF_стратегия

Когда инфляция растет, ЦБ РФ повышает ключевую ставку. Итог — распродажа и моментальное снижение стоимости всех ранее выпущенных облигаций.

На этой неделе распродажи были особенно активны из-за неопределенности вокруг Роснано. Масла в огонь подлил и дефолт ОВК Финанс, которая тоже косвенно принадлежит государству.

Но нет худа без добра: в сезон распродаж можно купить что-нибудь перспективное с хорошей скидкой.

На какие же параметры смотреть при выборе облигаций?

Дюрация

Это количество лет, за которые окупятся вложения в ту или иную облигацию. Чем чаще эмитент выплачивает свой долг через купоны, амортизацию или оферту, тем быстрее вернутся деньги. И тем ниже показатель дюрации.

Когда ключевая ставка растет, а неопределённость на рынке высокая, привлекательны облигации с небольшой дюрацией — не более 1,5.

Эффективная доходность к погашению

Это доходность к погашению с учетом реинвестирования получаемых по облигации выплат. Здесь все понятно: чем выше, тем лучше.

Кредитный рейтинг

Чтобы не рисковать в условиях коррекции рынка, инвестору лучше выбирать надёжные облигации с рейтингом не ниже ruA. Вот только вопрос: как после ситуации с Роснано доверять рейтингам?

Диверсификация

Сегодня самые доходные облигации с хорошим рейтингом и низкой дюрацией — в секторе строительства.

Но строительный бизнес подвержен высоким рискам в условиях высокой инфляции и падения покупательской способности населения. Поэтому лучше все же присмотреться и к лидерам других секторов экономики, даже если доходность по ним будет чуть ниже.

Выбираем государственные облигации

Кто совсем не любит риск, может вложиться в ОФЗ. Предпочтение стоит отдавать выпускам облигаций с переменным доходом. Например, таким, который зависит от показателя RUONIA — взвешенной процентной ставки межбанковских кредитов.

При росте ключевой ставки доходность по ним превысит доходность облигаций с фиксированной ставкой.

#IF_образование #IF_облигации_РФ #IF_корп_облигации #IF_ОФЗ #IF_стратегия

🏆 Список лучших облигаций по мнению аналитиков InvestFuture

Недавно мы писали о том, на что стоит обратить особое внимание при покупке облигаций в текущей ситуации неопределенности.

Аналитики InvestFuture подготовили для вас подборку бумаг, которые можно рассмотреть для покупки в свой портфель.

*Не является индивидуальной инвестиционной рекомендацией.

#IF_облигации_РФ #IF_корп_облигации #IF_стратегия

Недавно мы писали о том, на что стоит обратить особое внимание при покупке облигаций в текущей ситуации неопределенности.

Аналитики InvestFuture подготовили для вас подборку бумаг, которые можно рассмотреть для покупки в свой портфель.

*Не является индивидуальной инвестиционной рекомендацией.

#IF_облигации_РФ #IF_корп_облигации #IF_стратегия

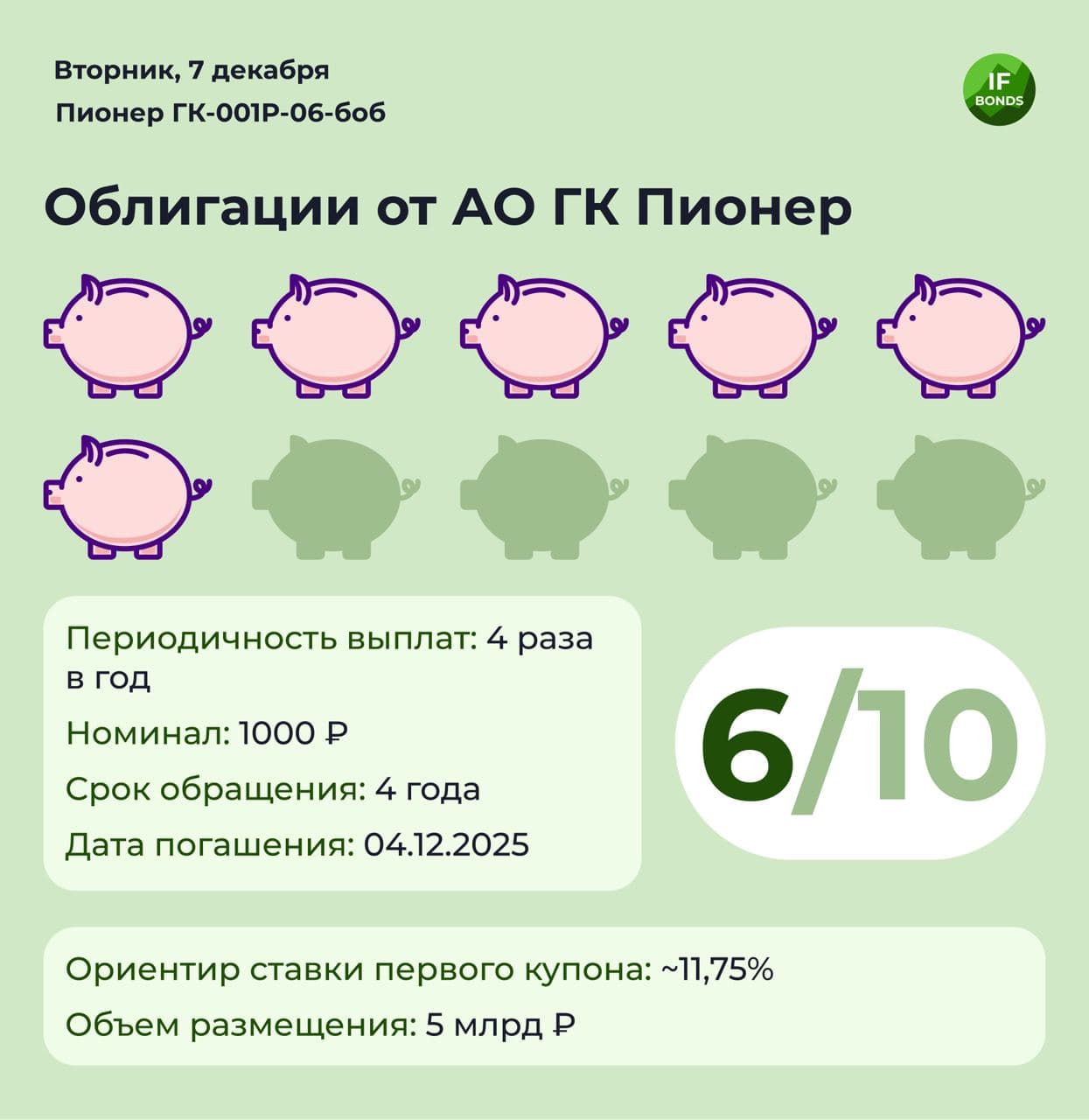

💸 Стоит ли вкладываться в облигации Пионера?

ГК Пионер входит в топ-10 застройщиков высокомаржинальной недвижимости России: сегменты комфорт- и бизнес-класса. Работает в Москве и Санкт-Петербурге.

В обращении сейчас находится два выпуска облигаций, на 5 млрд рублей каждый. По первому планируется досрочное погашение, а второй был выпущен ровно год назад по ставке 9,75%, с амортизацией номинала.

• Эмитент: АО ГК Пионер

• Выпуск: Пионер ГК-001Р-06-боб

• Объем: 3 млрд рублей

• Номинал: 1000 рублей

• Дата погашения: 04/12/2025

• Срок: 4 года

• Периодичность выплат в год: 4

• Ориентир по купону: 12,28%

ℹ️ Об эмитенте

Компания-эмитент — дочернее предприятие Группы. Доли по 50% имеют ООО “Новый Колизей” и УК “Элемент”.

Операционная прибыль находится примерно на одном уровне, динамики не наблюдается. Но при этом маржинальность бизнеса держится выше уровня 25%.

Свободный денежный поток (FCF) отрицательный. Компания поддерживает свою деятельность за счет привлечения новых заемных средств.

Тем не менее, по показателям долговой нагрузки эмитент пока что находятся на приемлемом уровне. Показатель быстрой ликвидности больше 1, и это тоже хороший результат.

В структуре долга эмитента преобладают долгосрочные заимствования. Основные кредиторы - МКБ (средняя ставка заимствований в районе 9,25%) и Сбербанк (11,2%).

Мнение аналитиков InvestFuture

📍 Этот облигационный выпуск относится к категории высокорискованных.

📍 Однако эмитент имеет стабильную прибыль, хороший уровень маржинальности бизнеса и приемлемый уровень долговой нагрузки.

#IF_облигации_РФ #IF_стратегия

ГК Пионер входит в топ-10 застройщиков высокомаржинальной недвижимости России: сегменты комфорт- и бизнес-класса. Работает в Москве и Санкт-Петербурге.

В обращении сейчас находится два выпуска облигаций, на 5 млрд рублей каждый. По первому планируется досрочное погашение, а второй был выпущен ровно год назад по ставке 9,75%, с амортизацией номинала.

• Эмитент: АО ГК Пионер

• Выпуск: Пионер ГК-001Р-06-боб

• Объем: 3 млрд рублей

• Номинал: 1000 рублей

• Дата погашения: 04/12/2025

• Срок: 4 года

• Периодичность выплат в год: 4

• Ориентир по купону: 12,28%

ℹ️ Об эмитенте

Компания-эмитент — дочернее предприятие Группы. Доли по 50% имеют ООО “Новый Колизей” и УК “Элемент”.

Операционная прибыль находится примерно на одном уровне, динамики не наблюдается. Но при этом маржинальность бизнеса держится выше уровня 25%.

Свободный денежный поток (FCF) отрицательный. Компания поддерживает свою деятельность за счет привлечения новых заемных средств.

Тем не менее, по показателям долговой нагрузки эмитент пока что находятся на приемлемом уровне. Показатель быстрой ликвидности больше 1, и это тоже хороший результат.

В структуре долга эмитента преобладают долгосрочные заимствования. Основные кредиторы - МКБ (средняя ставка заимствований в районе 9,25%) и Сбербанк (11,2%).

Мнение аналитиков InvestFuture

📍 Этот облигационный выпуск относится к категории высокорискованных.

📍 Однако эмитент имеет стабильную прибыль, хороший уровень маржинальности бизнеса и приемлемый уровень долговой нагрузки.

#IF_облигации_РФ #IF_стратегия

{kind=link}

💵 Топ еврооблигаций: что купить инвестору сегодня?

Идея вложить деньги под гарантированный процент в иностранной валюте многим кажется привлекательной. Однако при выборе конкретных бумаг инвестор с огорчением узнает, что у инвестирования в еврооблигации немало минусов.

В чем же они состоят?

Минусы еврооблигаций

• Высокий номинал. У рублёвых облигаций он обычно составляет всего 1000 рублей. У еврооблигаций, как правило, $1000. А ещё брокер может установить минимальный лот больше одной облигации.

• Недоступность неквалифицированным инвесторам. Далеко не все выпуски доступны "неквалам". И даже если выпуск официально для них доступен, брокер может установить дополнительные ограничения.

• Низкая ликвидность. По многим выпускам еврооблигаций ликвидность очень низкая.

• Большие сроки до погашения. Большинство еврооблигаций имеет большие сроки до погашения. Чем больше срок, тем волатильнее цена облигации.

А есть евробонды без этих недостатков?

Хотя бумаг, которым несвойственны эти минусы, не так уж много, нам все-таки удалось их найти.

Мы составили свой топ еврооблигаций, которые соответствуют следующим критериям:

• надежная компания, международный кредитный рейтинг эмитента не ниже BBB

• “короткий выпуск”, что на рынке еврооблигаций означает погашение в 2024-2026 годах

• хорошая ликвидность

• минимальный лот не выше $1000

• доступны неквалифицированным инвесторам

Смотрите наш список ниже в инфографике 👇

Покупать ли еврооблигации сегодня?

Сейчас главный риск при покупке евробондов — рост курса рубля к доллару и евро. В ближайшее время рубль может вырасти в случае сохранения высокой ключевой ставки ЦБ РФ и роста цен на нефть.

А ещё возможно падение стоимости самих еврооблигаций, которые сейчас продаются с большой премией к номиналу.

Сначала желательно дождаться очередного заседания ФРС США 15 декабря. Если ее политика поменяется, изменится и вся структура распределения доходностей для выпусков, уже находящихся в обращении. У долгосрочных выпусков цена просядет сильнее всего.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

#IF_еврооблигации #IF_облигации_РФ #IF_корп_облигации #IF_стратегия

Идея вложить деньги под гарантированный процент в иностранной валюте многим кажется привлекательной. Однако при выборе конкретных бумаг инвестор с огорчением узнает, что у инвестирования в еврооблигации немало минусов.

В чем же они состоят?

Минусы еврооблигаций

• Высокий номинал. У рублёвых облигаций он обычно составляет всего 1000 рублей. У еврооблигаций, как правило, $1000. А ещё брокер может установить минимальный лот больше одной облигации.

• Недоступность неквалифицированным инвесторам. Далеко не все выпуски доступны "неквалам". И даже если выпуск официально для них доступен, брокер может установить дополнительные ограничения.

• Низкая ликвидность. По многим выпускам еврооблигаций ликвидность очень низкая.

• Большие сроки до погашения. Большинство еврооблигаций имеет большие сроки до погашения. Чем больше срок, тем волатильнее цена облигации.

А есть евробонды без этих недостатков?

Хотя бумаг, которым несвойственны эти минусы, не так уж много, нам все-таки удалось их найти.

Мы составили свой топ еврооблигаций, которые соответствуют следующим критериям:

• надежная компания, международный кредитный рейтинг эмитента не ниже BBB

• “короткий выпуск”, что на рынке еврооблигаций означает погашение в 2024-2026 годах

• хорошая ликвидность

• минимальный лот не выше $1000

• доступны неквалифицированным инвесторам

Смотрите наш список ниже в инфографике 👇

Покупать ли еврооблигации сегодня?

Сейчас главный риск при покупке евробондов — рост курса рубля к доллару и евро. В ближайшее время рубль может вырасти в случае сохранения высокой ключевой ставки ЦБ РФ и роста цен на нефть.

А ещё возможно падение стоимости самих еврооблигаций, которые сейчас продаются с большой премией к номиналу.

Сначала желательно дождаться очередного заседания ФРС США 15 декабря. Если ее политика поменяется, изменится и вся структура распределения доходностей для выпусков, уже находящихся в обращении. У долгосрочных выпусков цена просядет сильнее всего.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

#IF_еврооблигации #IF_облигации_РФ #IF_корп_облигации #IF_стратегия

{kind=link}

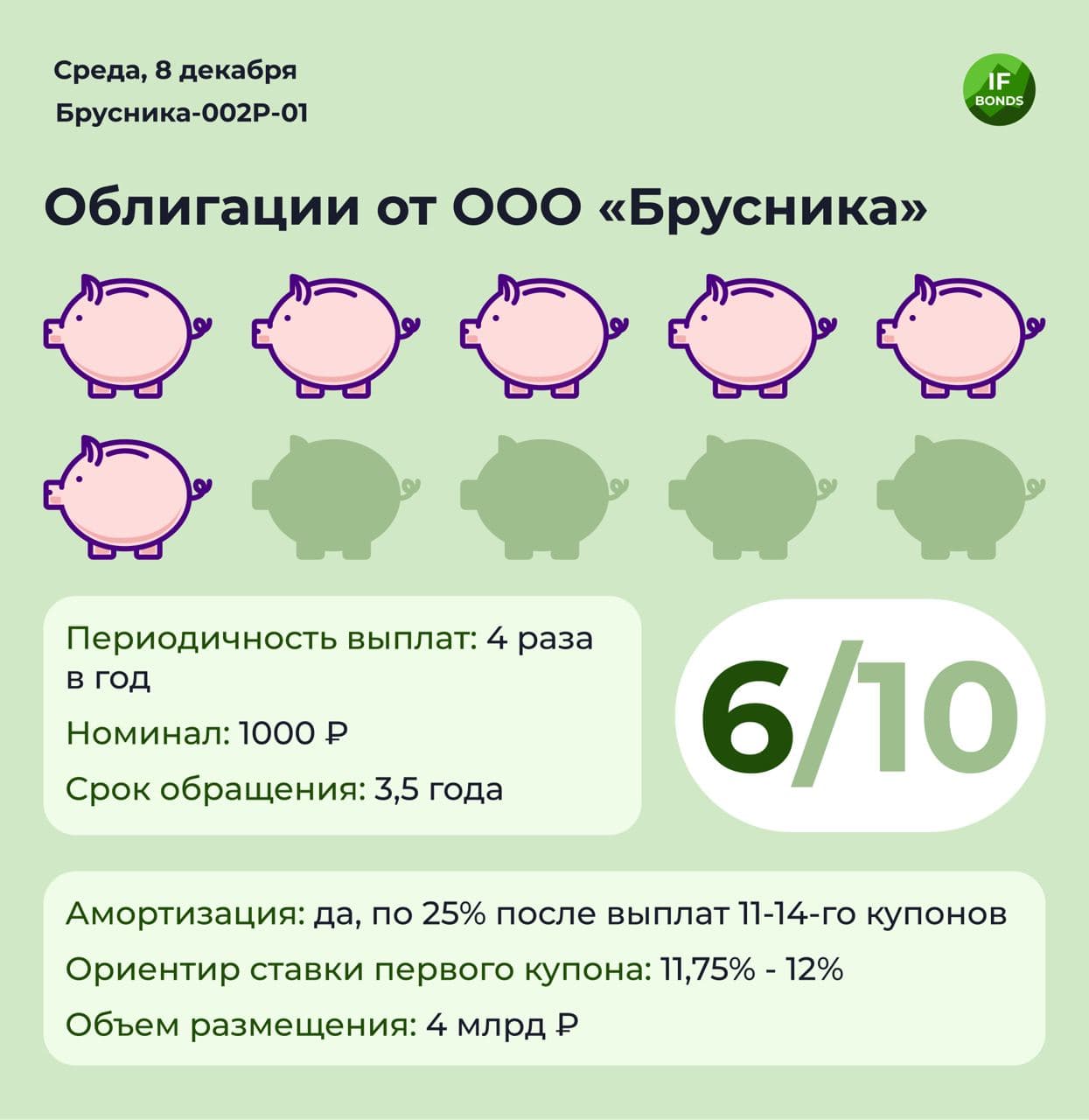

🍒 Облигации Брусники: привлекательны ли они для инвестора?

9 декабря планируется сбор заявок по облигациям ГК «Брусника». Компания занимается строительством жилых комплексов во многих городах России. Бизнес-идея — демократичное жилье с функциональными планировками, благоустроенными дворами и современным дизайном.

Финансовое положение

В 2020 году выручка по МСФО Брусники выросла на 26% по сравнению с 2019 годом, а операционная прибыль увеличилась на 25%.

За текущий год отчетностей по МСФО нет, поэтому будем ориентироваться на РСБУ за 9 месяцев.

Прирост чистой прибыли по РСБУ за 3 квартала 2021 года составил 23,8%, относительно показателей за тот же период прошлого года. Поэтому за полный 2021 год можно ждать сопоставимого прироста выручки и прибыли.

Долговая нагрузка

Вместе с прибылью компания в последние годы существенно наращивает и долговую нагрузку. Цель — увеличить земельный банк под строительство в Московской области.

На конец 2020 года показатель Чистый долг/EBITDA составлял 3,8. Текущий выпуск облигаций уже второй в этом году, поэтому к концу года показатель может приблизиться к 4. Это довольно много.

При этом Брусника в своей отчетности отмечает, что ведет строительство с использованием эскроу-счетов, остатки по которым не отражаются в отчетности. В последнем отчете МСФО за 2020 год объем денежных средств на эскроу-счетах составлял 20 млрд рублей при уровне чистого долга в 18,7 млрд.

Более половины заимствований компании долгосрочные, поэтому коэффициент быстрой ликвидности выше 1,5, а это довольно неплохой результат.

Насколько облигации Брусники привлекательны для инвестора?

Мнение аналитиков InvestFuture

📍 Облигации Брусники относятся к высокорискованным. Компания отчитывается по международным стандартам лишь один раз в год, а РСБУ отчет не дает полной картины о финансовом положении компании.

📍 Брусника прибыльна. Судя по данным РСБУ, по итогам 2021 года стоит ожидать прироста выручки и прибыли в районе 20%.

📍«Замороженная» сумма на эскроу-счетах компании превышает текущий чистый долг. Это означает, что компания не должна испытать проблем с его своевременным погашением.

#IF_облигации_РФ #IF_стратегия

9 декабря планируется сбор заявок по облигациям ГК «Брусника». Компания занимается строительством жилых комплексов во многих городах России. Бизнес-идея — демократичное жилье с функциональными планировками, благоустроенными дворами и современным дизайном.

Финансовое положение

В 2020 году выручка по МСФО Брусники выросла на 26% по сравнению с 2019 годом, а операционная прибыль увеличилась на 25%.

За текущий год отчетностей по МСФО нет, поэтому будем ориентироваться на РСБУ за 9 месяцев.

Прирост чистой прибыли по РСБУ за 3 квартала 2021 года составил 23,8%, относительно показателей за тот же период прошлого года. Поэтому за полный 2021 год можно ждать сопоставимого прироста выручки и прибыли.

Долговая нагрузка

Вместе с прибылью компания в последние годы существенно наращивает и долговую нагрузку. Цель — увеличить земельный банк под строительство в Московской области.

На конец 2020 года показатель Чистый долг/EBITDA составлял 3,8. Текущий выпуск облигаций уже второй в этом году, поэтому к концу года показатель может приблизиться к 4. Это довольно много.

При этом Брусника в своей отчетности отмечает, что ведет строительство с использованием эскроу-счетов, остатки по которым не отражаются в отчетности. В последнем отчете МСФО за 2020 год объем денежных средств на эскроу-счетах составлял 20 млрд рублей при уровне чистого долга в 18,7 млрд.

Более половины заимствований компании долгосрочные, поэтому коэффициент быстрой ликвидности выше 1,5, а это довольно неплохой результат.

Насколько облигации Брусники привлекательны для инвестора?

Мнение аналитиков InvestFuture

📍 Облигации Брусники относятся к высокорискованным. Компания отчитывается по международным стандартам лишь один раз в год, а РСБУ отчет не дает полной картины о финансовом положении компании.

📍 Брусника прибыльна. Судя по данным РСБУ, по итогам 2021 года стоит ожидать прироста выручки и прибыли в районе 20%.

📍«Замороженная» сумма на эскроу-счетах компании превышает текущий чистый долг. Это означает, что компания не должна испытать проблем с его своевременным погашением.

#IF_облигации_РФ #IF_стратегия

{kind=link}

🧐 Муниципальные облигации. Стоит ли связываться и кому подойдут?

Муниципальными называют облигации, выпускаемые городами и регионами страны. В России по объему их выпуска лидируют Москва, Санкт-Петербург и Московская область.

Доходности у муниципальных бумаг выше, чем у ОФЗ, при этом обычно кредитоспособность субъектов Федерации приравнивают к кредитоспособности самой России.

Может ли случиться дефолт по муниципальным облигациям?

Теоретически, да. В бюджетном кодексе сказано: «РФ не несет ответственности по долговым обязательствам субъектов РФ и муниципальных образований, если указанные обязательства не были гарантированы РФ».

Однако на практике таких случаев еще не было. Дефолт по муниципальным облигациям был бы крайне негативным сигналом для всего российского долгового рынка. Тем не менее, полностью исключать такую возможность не стоит.

А вот технические дефолты у российских регионов случались. Но, в конечном итоге, инвесторы все-таки получили причитающиеся им деньги.

Как проверить кредитоспособность субъекта РФ?

Самый простой способ — посмотреть кредитный рейтинг. Наивысшие рейтинги у Москвы, ЯНАО, Санкт-Петербурга и ХМАО. Но истории с Роснано и ОВК снизили уровень доверия к рейтинговым агентствам.

Поэтому логичнее было бы посмотреть на сайте Минфина долю собственных доходов региона. У самых богатых регионов она превышает 70%.

Ну а главный показатель - уровень долговой нагрузки. Информацию публикует “РИА Рейтинг”. Вот ссылка на последний отчет.

Преимущества и недостатки муниципальных облигаций

Начнем с преимуществ.

• Можно получить более высокий доход по сравнению с ОФЗ, не подвергая свои деньги высоким рискам.

• Инвесторам с более агрессивным риск-профилем подойдут облигации проблемных регионов: доходность по ним высокая, при этом велики шансы, что в роковую минуту центр протянет руку субъекту-должнику.

• По большинству выпусков муниципальных облигаций выплаты купонов производятся 4 раза в год, а также предусмотрела амортизация номинала. Это выгодно в условиях роста процентных ставок. Возвращаемые средства можно реинвестировать под более выгодный процент.

А недостаток у этих бумаг один — низкая ликвидность. Впрочем, высокая ликвидность и высокая надежность — далеко не одно и то же.

👉 Подробности на сайте InvestFuture

#IF_облигации_РФ #IF_стратегия

Муниципальными называют облигации, выпускаемые городами и регионами страны. В России по объему их выпуска лидируют Москва, Санкт-Петербург и Московская область.

Доходности у муниципальных бумаг выше, чем у ОФЗ, при этом обычно кредитоспособность субъектов Федерации приравнивают к кредитоспособности самой России.

Может ли случиться дефолт по муниципальным облигациям?

Теоретически, да. В бюджетном кодексе сказано: «РФ не несет ответственности по долговым обязательствам субъектов РФ и муниципальных образований, если указанные обязательства не были гарантированы РФ».

Однако на практике таких случаев еще не было. Дефолт по муниципальным облигациям был бы крайне негативным сигналом для всего российского долгового рынка. Тем не менее, полностью исключать такую возможность не стоит.

А вот технические дефолты у российских регионов случались. Но, в конечном итоге, инвесторы все-таки получили причитающиеся им деньги.

Как проверить кредитоспособность субъекта РФ?

Самый простой способ — посмотреть кредитный рейтинг. Наивысшие рейтинги у Москвы, ЯНАО, Санкт-Петербурга и ХМАО. Но истории с Роснано и ОВК снизили уровень доверия к рейтинговым агентствам.

Поэтому логичнее было бы посмотреть на сайте Минфина долю собственных доходов региона. У самых богатых регионов она превышает 70%.

Ну а главный показатель - уровень долговой нагрузки. Информацию публикует “РИА Рейтинг”. Вот ссылка на последний отчет.

Преимущества и недостатки муниципальных облигаций

Начнем с преимуществ.

• Можно получить более высокий доход по сравнению с ОФЗ, не подвергая свои деньги высоким рискам.

• Инвесторам с более агрессивным риск-профилем подойдут облигации проблемных регионов: доходность по ним высокая, при этом велики шансы, что в роковую минуту центр протянет руку субъекту-должнику.

• По большинству выпусков муниципальных облигаций выплаты купонов производятся 4 раза в год, а также предусмотрела амортизация номинала. Это выгодно в условиях роста процентных ставок. Возвращаемые средства можно реинвестировать под более выгодный процент.

А недостаток у этих бумаг один — низкая ликвидность. Впрочем, высокая ликвидность и высокая надежность — далеко не одно и то же.

👉 Подробности на сайте InvestFuture

#IF_облигации_РФ #IF_стратегия

💼 Облигационный портфель из ETF на 2022 год

Иногда облигационный ETF или БПИФ выгоднее для инвестора, чем покупка отдельных облигаций.

Вот три основных случая:

1. Вложение на длительный срок. В таком случае инвестировать в БПИФ выгоднее, так как получаемые купоны не облагаются налогом, а реинвестируются. В итоге достигается эффект сложного процента.

2. Когда непосредственная покупка облигаций вам недоступна. Для мелкого частного инвестора — это, например, еврооблигации российских эмитентов. Доходности по ним приятные, но порог входа слишком высокий.

3. При желании инвестировать в ВДО. ETF позволят лучше диверсифицировать портфель рисковых облигаций. Более того, ETF позволяют вкладываться в “падших ангелов” не только России, но и всего мира.

Как составить портфель из ETF на облигации?

Принцип здесь точно такой же, как и при составлении портфеля из самих облигаций. Сначала мы должны определиться с целями и сроками инвестирования. Затем определить разбивку по валютам, которая соответствует нашим целям и срокам.

Затем производим разбивку на надежные и рисковые активы. В портфеле, который состоит только из облигаций, роль рисковых активов выполняют высокодоходные, или “мусорные”, облигации.

Пример портфеля на 2022 год

Пример портфеля из облигационных ETF/БПИФ на 2022 год представлен ниже в инфографике👇

Вот его состав:

• 60% — #INGO (российские корпоративные облигации). Комиссия за управление — 0,4%.

• 20% — #FXRU (российские еврооблигации). Комиссия — 0,5%.

• 10% — #FXFA (американские ВДО). Комиссия — 0,6%.

• 10% — #RCHY (российские ВДО). Комиссия — 0,9%.

Все фонды доступны для неквалифицированных инвесторов.

В этом портфеле делается ставка на то, что в 2022 году российский рынок за счет высоких процентных ставок и цен на энергоносители будет особенно привлекателен для инвесторов. Будет ли это так — неизвестно, никаких гарантий нет.

Не является инвестиционной рекомендацией

#IF_облигации_РФ #IF_облигации_США #IF_еврооблигации #IF_мусор #IF_корп_облигации #IF_стратегия

Иногда облигационный ETF или БПИФ выгоднее для инвестора, чем покупка отдельных облигаций.

Вот три основных случая:

1. Вложение на длительный срок. В таком случае инвестировать в БПИФ выгоднее, так как получаемые купоны не облагаются налогом, а реинвестируются. В итоге достигается эффект сложного процента.

2. Когда непосредственная покупка облигаций вам недоступна. Для мелкого частного инвестора — это, например, еврооблигации российских эмитентов. Доходности по ним приятные, но порог входа слишком высокий.

3. При желании инвестировать в ВДО. ETF позволят лучше диверсифицировать портфель рисковых облигаций. Более того, ETF позволяют вкладываться в “падших ангелов” не только России, но и всего мира.

Как составить портфель из ETF на облигации?

Принцип здесь точно такой же, как и при составлении портфеля из самих облигаций. Сначала мы должны определиться с целями и сроками инвестирования. Затем определить разбивку по валютам, которая соответствует нашим целям и срокам.

Затем производим разбивку на надежные и рисковые активы. В портфеле, который состоит только из облигаций, роль рисковых активов выполняют высокодоходные, или “мусорные”, облигации.

Пример портфеля на 2022 год

Пример портфеля из облигационных ETF/БПИФ на 2022 год представлен ниже в инфографике👇

Вот его состав:

• 60% — #INGO (российские корпоративные облигации). Комиссия за управление — 0,4%.

• 20% — #FXRU (российские еврооблигации). Комиссия — 0,5%.

• 10% — #FXFA (американские ВДО). Комиссия — 0,6%.

• 10% — #RCHY (российские ВДО). Комиссия — 0,9%.

Все фонды доступны для неквалифицированных инвесторов.

В этом портфеле делается ставка на то, что в 2022 году российский рынок за счет высоких процентных ставок и цен на энергоносители будет особенно привлекателен для инвесторов. Будет ли это так — неизвестно, никаких гарантий нет.

Не является инвестиционной рекомендацией

#IF_облигации_РФ #IF_облигации_США #IF_еврооблигации #IF_мусор #IF_корп_облигации #IF_стратегия

{kind=link}

⚖️ Банковский вклад или облигации? Что выбрать в 2022 году?

Что выбрать — банковский вклад или облигации? На этот вопрос не так уж просто ответить — очень много моментов нужно учесть.

Надежность

Важнейшее преимущество банковских вкладов — страхование. Даже если банк обанкротится, свои деньги вы все равно обратно получите, при вложении не более 1,4 млн рублей.

Другое дело облигации. При инвестировании в них у вас отсутствует какая либо защита от банкротства эмитента, поэтому нужно выбирать максимально надежных заемщиков.

Ликвидность

Облигации дают нам право забрать свои деньги в любой момент без потери купонного дохода. А при досрочном выводе денег со срочного вклада мы теряем накопленный доход.

Простота

Банковские вклады обычно считаются очень простым инструментом. Но эта простота обманчива. Почти все банки при открытии депозита стремятся навязать клиентам какие-то дополнительные услуги, а при отказе снижают ставку по вкладу. Другой подвох — при открытии депозита в отделении ставка будет ниже, чем при открытии онлайн.

Правда, новичку облигации могут показаться темным лесом. Но если выбирать классические бумаги с постоянным купоном, проблем не возникнет.

Доходность

А где выше доходность? Тут все зависит от… налогов.

Процентные доходы по вкладам подлежат налогообложению. Но некоторая сумма дохода освобождается от НДФЛ. В 2022 году она составит 85 тыс. руб. Допустим, если вы получите 100 тыс. рублей процентного дохода, 13% будут высчитаны лишь с 15 тыс.

Чтобы сэкономить на налогах по облигациям, можно купить их на ИИС. Но ИИС предназначен для вложений от 3-х лет. А если вы вкладываетесь в облигации на более короткий срок, НДФЛ придется заплатить в полном объеме.

При каком уровне доходности облигации выгоднее вкладов?

Сейчас средняя эффективная доходность (с учетом капитализации процентов) по вкладам в надежных банках равна 7,4%.

Чтобы доходность по облигациям даже с учетом налога оказалась выше 7,4%, действуйте так:

• Если вы инвестируете менее 1 150 000 рублей, причем лишь на 1 год, ищите облигации с дюрацией примерно 1 год и эффективной доходностью выше 8,51%. Налог с процентов по вкладу вы не платите, поэтому доходность выбираемых облигаций должна быть значительно выше.

• Если вы инвестируете на 1 год более этой суммы, то минимальная требуемая доходность по облигациям в среднем должна быть выше 8%.

• Если вы инвестируете на срок от 3 лет, ищите облигации с дюрацией, соответствующей вашему сроку, и покупайте их на ИИС.

Подробнее о том, когда облигации выгоднее вкладов, читайте на сайте InvestFuture

#IF_стратегия

Что выбрать — банковский вклад или облигации? На этот вопрос не так уж просто ответить — очень много моментов нужно учесть.

Надежность

Важнейшее преимущество банковских вкладов — страхование. Даже если банк обанкротится, свои деньги вы все равно обратно получите, при вложении не более 1,4 млн рублей.

Другое дело облигации. При инвестировании в них у вас отсутствует какая либо защита от банкротства эмитента, поэтому нужно выбирать максимально надежных заемщиков.

Ликвидность

Облигации дают нам право забрать свои деньги в любой момент без потери купонного дохода. А при досрочном выводе денег со срочного вклада мы теряем накопленный доход.

Простота

Банковские вклады обычно считаются очень простым инструментом. Но эта простота обманчива. Почти все банки при открытии депозита стремятся навязать клиентам какие-то дополнительные услуги, а при отказе снижают ставку по вкладу. Другой подвох — при открытии депозита в отделении ставка будет ниже, чем при открытии онлайн.

Правда, новичку облигации могут показаться темным лесом. Но если выбирать классические бумаги с постоянным купоном, проблем не возникнет.

Доходность

А где выше доходность? Тут все зависит от… налогов.

Процентные доходы по вкладам подлежат налогообложению. Но некоторая сумма дохода освобождается от НДФЛ. В 2022 году она составит 85 тыс. руб. Допустим, если вы получите 100 тыс. рублей процентного дохода, 13% будут высчитаны лишь с 15 тыс.

Чтобы сэкономить на налогах по облигациям, можно купить их на ИИС. Но ИИС предназначен для вложений от 3-х лет. А если вы вкладываетесь в облигации на более короткий срок, НДФЛ придется заплатить в полном объеме.

При каком уровне доходности облигации выгоднее вкладов?

Сейчас средняя эффективная доходность (с учетом капитализации процентов) по вкладам в надежных банках равна 7,4%.

Чтобы доходность по облигациям даже с учетом налога оказалась выше 7,4%, действуйте так:

• Если вы инвестируете менее 1 150 000 рублей, причем лишь на 1 год, ищите облигации с дюрацией примерно 1 год и эффективной доходностью выше 8,51%. Налог с процентов по вкладу вы не платите, поэтому доходность выбираемых облигаций должна быть значительно выше.

• Если вы инвестируете на 1 год более этой суммы, то минимальная требуемая доходность по облигациям в среднем должна быть выше 8%.

• Если вы инвестируете на срок от 3 лет, ищите облигации с дюрацией, соответствующей вашему сроку, и покупайте их на ИИС.

Подробнее о том, когда облигации выгоднее вкладов, читайте на сайте InvestFuture

#IF_стратегия

{kind=link}