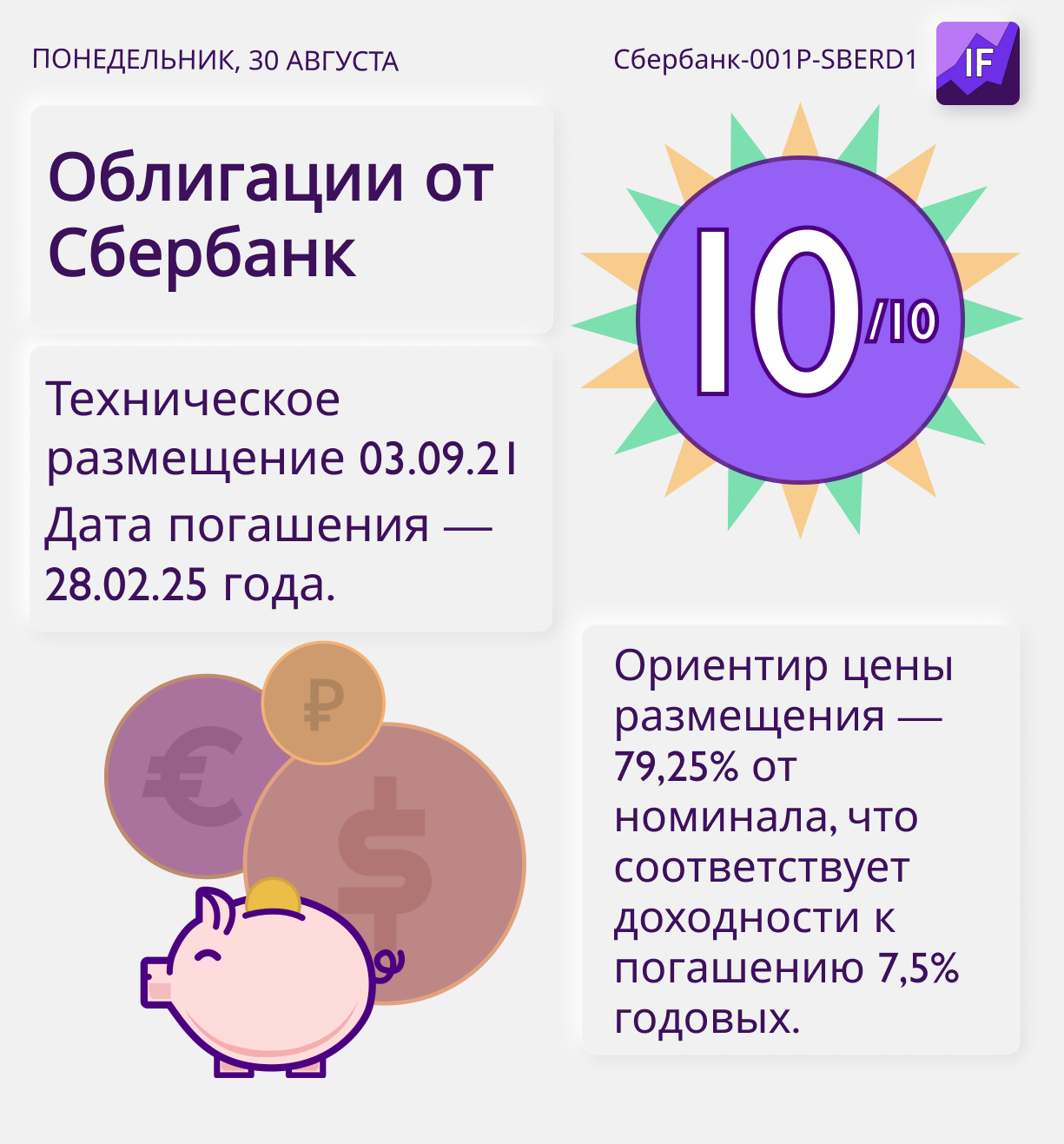

💸 Чем интересно размещение дисконтных облигаций Сбербанка?

3 сентября планируется техническое размещение четырехлетних дисконтных облигаций Сбербанк-001Р-SBERD1. Сбор заявок проводится до 2 сентября.

Ориентир цены размещения — 79,25% от номинала, что соответствует доходности к погашению 7,5% годовых. Дата погашения — 28 февраля 2025 года.

Агентство АКРА присвоило облигациям максимальный рейтинг кредитоспособности АААru.

❓Что такое дисконтные облигации и от чего зависит их цена?

Дисконтные облигации размещаются по цене ниже номинала — с дисконтом, а гасятся по номинальной цене. Купоны по ним не начисляются. Таким образом, инвестор получает прибыль, когда продает облигацию дороже, чем купил, или держит ее до погашения.

Например, купив облигацию Сбербанк-001Р-SBERD1 по цене в 792,50 рубля, в дату погашения инвестор получит на счет 1000 рублей, заработав примерно 20% за 4 года.

При этом дисконтные облигации имеют свойство расти в цене при приближении к дате погашения, и, как правило, их можно продать дороже, чем купили, не дожидаясь погашения.

❓В чем преимущество дисконтных облигаций?

Главное преимущество дисконтных облигаций проявляется при их удержании в течение более трех лет. В таком случае по ним можно получить налоговый вычет до 3 млн. рублей в год, даже если облигация была куплена на обычный брокерский счет (не на ИИС).

Мнение аналитиков InvestFuture

📍Если ЦБ РФ в сентябре поднимет ключевую ставку до 7,0%, цена облигаций Сбербанк-001Р-SBERD1 может упасть примерно до 779 рублей. Но если в 2022 году Банк России, как прогнозируется, начнет снижать ставку, их цена будет расти быстрее, чем у обычных облигаций.

📍С учетом налоговых вычетов, эти бумаги привлекательны для вложения средств на весь срок их обращения — до погашения 28 февраля 2025 года.

Критерии, по которым мы оцениваем облигации и присваиваем им IF Рейтинг, можно посмотреть здесь.

#IF_облигации_РФ #IF_корп_облигации #IF_стратегия

3 сентября планируется техническое размещение четырехлетних дисконтных облигаций Сбербанк-001Р-SBERD1. Сбор заявок проводится до 2 сентября.

Ориентир цены размещения — 79,25% от номинала, что соответствует доходности к погашению 7,5% годовых. Дата погашения — 28 февраля 2025 года.

Агентство АКРА присвоило облигациям максимальный рейтинг кредитоспособности АААru.

❓Что такое дисконтные облигации и от чего зависит их цена?

Дисконтные облигации размещаются по цене ниже номинала — с дисконтом, а гасятся по номинальной цене. Купоны по ним не начисляются. Таким образом, инвестор получает прибыль, когда продает облигацию дороже, чем купил, или держит ее до погашения.

Например, купив облигацию Сбербанк-001Р-SBERD1 по цене в 792,50 рубля, в дату погашения инвестор получит на счет 1000 рублей, заработав примерно 20% за 4 года.

При этом дисконтные облигации имеют свойство расти в цене при приближении к дате погашения, и, как правило, их можно продать дороже, чем купили, не дожидаясь погашения.

❓В чем преимущество дисконтных облигаций?

Главное преимущество дисконтных облигаций проявляется при их удержании в течение более трех лет. В таком случае по ним можно получить налоговый вычет до 3 млн. рублей в год, даже если облигация была куплена на обычный брокерский счет (не на ИИС).

Мнение аналитиков InvestFuture

📍Если ЦБ РФ в сентябре поднимет ключевую ставку до 7,0%, цена облигаций Сбербанк-001Р-SBERD1 может упасть примерно до 779 рублей. Но если в 2022 году Банк России, как прогнозируется, начнет снижать ставку, их цена будет расти быстрее, чем у обычных облигаций.

📍С учетом налоговых вычетов, эти бумаги привлекательны для вложения средств на весь срок их обращения — до погашения 28 февраля 2025 года.

Критерии, по которым мы оцениваем облигации и присваиваем им IF Рейтинг, можно посмотреть здесь.

#IF_облигации_РФ #IF_корп_облигации #IF_стратегия

{kind=link}

💸 Первичное размещение облигаций Группа ЛСР-БО-001P-07

14 сентября Группа ЛСР планирует собрать заявки объемом не менее ₽5 млрд на свои пятилетние бонды Группа ЛСР-БО-001P-07.

Сбор заявок пройдет с 11:00 до 15:00 мск. Ориентир ставки 1-го купона — примерно 9%. Для подачи заявки следует обратиться к своему брокеру.

Объем размещения: ₽5 млрд

Срок обращения: 5 лет (оферта не предусмотрена)

Номинал: ₽1000

Ориентир ставки первого купона: примерно 9 %

Кредитный рейтинг эмитента от Эксперт РА: ruA со стабильным прогнозом

Выпуск предусматривает амортизацию: 20% от номинальной стоимости будет погашено в дату выплаты 12-го купона и по 40% — в дату выплат 16-го и 20-го купонов.

Об эмитенте

Группа ЛСР — диверсифицированная строительная компания, один из крупнейших российских девелоперов.

Облигационный долг Группы составляет ₽26 млрд. При этом на 22 сентября назначено погашение одного из выпусков в ₽1 млрд.

После размещения нового выпуска облигационный долг компании вырастет до ₽30 млрд, что некритично при ее текущих показателях. Также с 20 августа по 20 сентября компания проводит обратный выкуп акций примерно на ₽8 млрд.

Мнение аналитиков InvestFuture

📍 Размещение пройдет на Московской бирже. В ходе сбора заявок ориентир ставки первого купона может быть снижен примерно до 8,4-8,6 % годовых. Поэтому потенциально более выгодным будет участие в сборе заявок, а не покупка при техническом размещении.

📍 Учитывая ожидаемое повышение ключевой ставки ЦБ РФ на заседании 10 сентября до 7,0-7,25% годовых и прогнозы по ее снижению к середине 2022 года, покупка новых облигаций ЛСР на перспективу 12 месяцев выглядит довольно привлекательно. Впрочем, с учетом амортизации, облигации подойдут и для единовременных инвестиций до конца срока обращения.

Критерии, по которым мы оцениваем облигации и присваиваем им IF Рейтинг, можно посмотреть здесь.

#IF_Рейтинг #IF_облигации #IF_стратегия

14 сентября Группа ЛСР планирует собрать заявки объемом не менее ₽5 млрд на свои пятилетние бонды Группа ЛСР-БО-001P-07.

Сбор заявок пройдет с 11:00 до 15:00 мск. Ориентир ставки 1-го купона — примерно 9%. Для подачи заявки следует обратиться к своему брокеру.

Объем размещения: ₽5 млрд

Срок обращения: 5 лет (оферта не предусмотрена)

Номинал: ₽1000

Ориентир ставки первого купона: примерно 9 %

Кредитный рейтинг эмитента от Эксперт РА: ruA со стабильным прогнозом

Выпуск предусматривает амортизацию: 20% от номинальной стоимости будет погашено в дату выплаты 12-го купона и по 40% — в дату выплат 16-го и 20-го купонов.

Об эмитенте

Группа ЛСР — диверсифицированная строительная компания, один из крупнейших российских девелоперов.

Облигационный долг Группы составляет ₽26 млрд. При этом на 22 сентября назначено погашение одного из выпусков в ₽1 млрд.

После размещения нового выпуска облигационный долг компании вырастет до ₽30 млрд, что некритично при ее текущих показателях. Также с 20 августа по 20 сентября компания проводит обратный выкуп акций примерно на ₽8 млрд.

Мнение аналитиков InvestFuture

📍 Размещение пройдет на Московской бирже. В ходе сбора заявок ориентир ставки первого купона может быть снижен примерно до 8,4-8,6 % годовых. Поэтому потенциально более выгодным будет участие в сборе заявок, а не покупка при техническом размещении.

📍 Учитывая ожидаемое повышение ключевой ставки ЦБ РФ на заседании 10 сентября до 7,0-7,25% годовых и прогнозы по ее снижению к середине 2022 года, покупка новых облигаций ЛСР на перспективу 12 месяцев выглядит довольно привлекательно. Впрочем, с учетом амортизации, облигации подойдут и для единовременных инвестиций до конца срока обращения.

Критерии, по которым мы оцениваем облигации и присваиваем им IF Рейтинг, можно посмотреть здесь.

#IF_Рейтинг #IF_облигации #IF_стратегия

{kind=link}

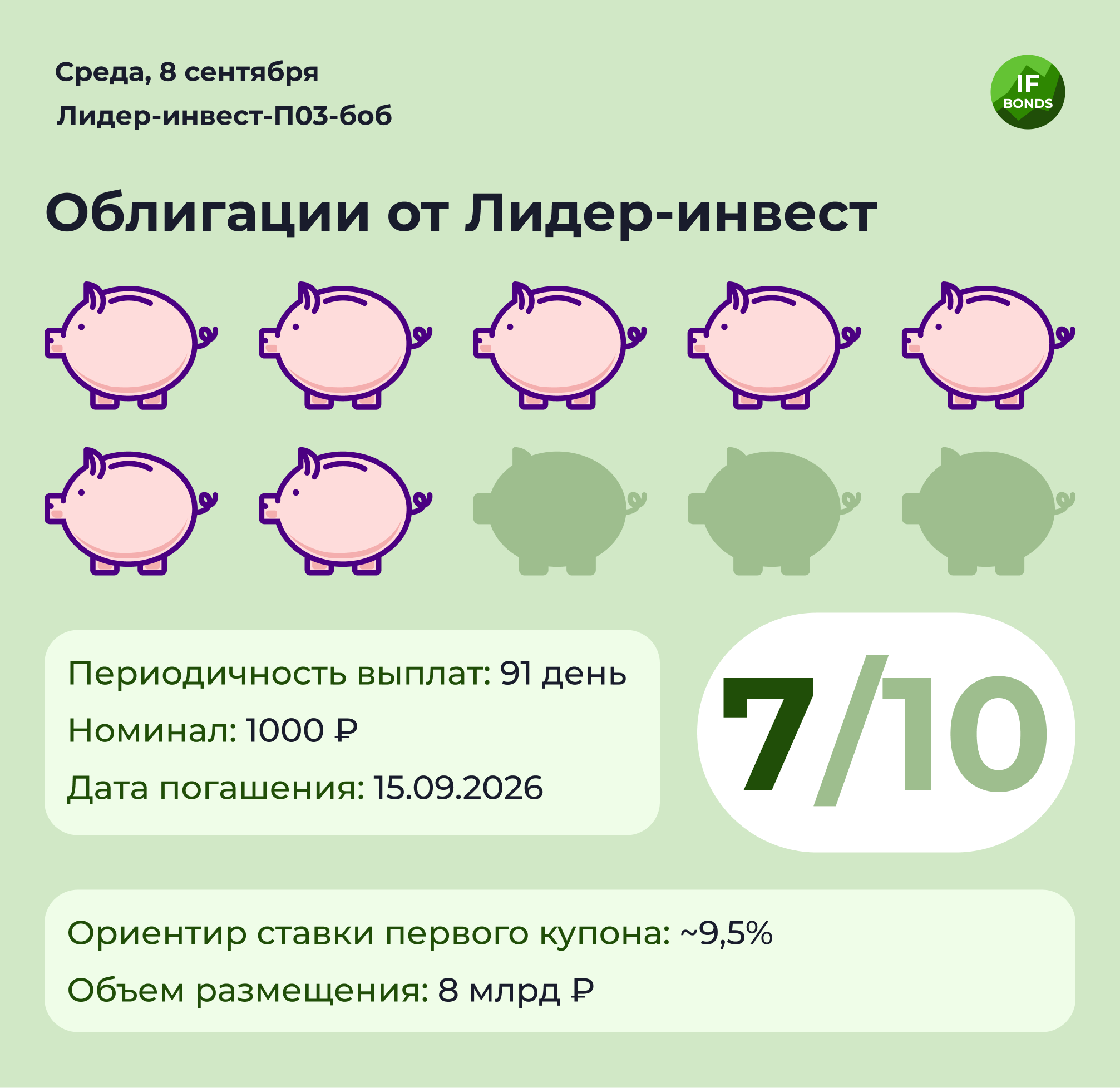

💸 Первичное размещение облигаций Лидер-инвест-П03-боб

Книга заявок по облигациям Лидер-инвест-П03-боб объемом не менее ₽8 млрд откроется 16 сентября Ориентир ставки первого купона — премия 260-280 б.п. к доходностям ОФЗ со сроком до погашения 3,4 года или ~ 9,5%. Для участия в сборе заявок нужно обратится к своему брокеру.

Объем размещения: ₽8 млрд

Срок обращения: 5 лет (погашение 15.09.26 г)

Номинал: ₽1000

Ориентир ставки первого купона: ~ 9,5 %

Периодичность купонных выплат: 91 день

Кредитный рейтинг эмитента от Эксперт РА: ruA-, прогноз стабильный

Выпуск предусматривает амортизацию: по 11% в дату выплат 12-19 купонов и в дату выплаты 20 купона – 12% от номинальной стоимости.

Об эмитенте:

Лидер-инвест — один из крупнейших игроков на московском рынке жилой недвижимости по размеру земельного банка и количеству проектов, доступных для приобретения. В 2019 году группа "Эталон" (#ETLN) приобрела 100% акций компании. Крупнейшим акционером Etalon Group является АФК "Система" (#AFKS) Владимира Евтушенкова (25,6%).

Текущий облигационный долг компании по одному выпуску облигаций в обращении составляет ₽5 млрд. После нового размещения облигационный долг вырастет до ₽13 млрд при средневзвешенной купонной доходности по обоим выпускам около 9,3% годовых.

Компания показывает стабильные результаты по росту выручки за последние 3 года, но при этом рост прибыли оставляет желать лучшего. Так за первое полугодие выручка составила ₽10,069 млрд (+63,6% г/г), что немного ниже выручки за весь 2018 год. Но при этом чистая прибыль составила всего ₽175 млн, против убытка годом ранее в ₽80 млн. В тоже время запасы денежных средств и эквивалентов выросли в 2 раза, до ₽9,54 млрд, что позволяет говорить о низких рисках неплатежеспособности компании.

Мнение аналитиков InvestFuture

📍 Из-за высокой доходности размещаемых облигаций, книга заявок привлечет широкий круг инвесторов. Ожидаем, что в ходе сбора заявок ориентир ставки первого купона может быть снижен до 9,3% годовых. В связи с чем, потенциально более привлекательным будет участие в сборе заявок, а не покупка при техническом размещении.

📍 Размещение пройдет после заседания ЦБ РФ 10 сентября и, возможно, после пика цикла повышений ключевой ставки. Поэтому покупка облигаций Лидер-инвест-П03-боб будет привлекательной на перспективу 12 месяцев. С учетом амортизации, облигации подойдут и для единовременных инвестиций до конца срока погашения. Однако у эмитента присутствуют риски снижения темпов рост выручки из-за охлаждения рынка недвижимости после серии поднятий ставок по ипотечным кредитам.

Критерии, по которым мы оцениваем облигации и присваиваем им IF Рейтинг, можно посмотреть здесь.

#IF_Рейтинг #IF_облигации #IF_стратегия

Книга заявок по облигациям Лидер-инвест-П03-боб объемом не менее ₽8 млрд откроется 16 сентября Ориентир ставки первого купона — премия 260-280 б.п. к доходностям ОФЗ со сроком до погашения 3,4 года или ~ 9,5%. Для участия в сборе заявок нужно обратится к своему брокеру.

Объем размещения: ₽8 млрд

Срок обращения: 5 лет (погашение 15.09.26 г)

Номинал: ₽1000

Ориентир ставки первого купона: ~ 9,5 %

Периодичность купонных выплат: 91 день

Кредитный рейтинг эмитента от Эксперт РА: ruA-, прогноз стабильный

Выпуск предусматривает амортизацию: по 11% в дату выплат 12-19 купонов и в дату выплаты 20 купона – 12% от номинальной стоимости.

Об эмитенте:

Лидер-инвест — один из крупнейших игроков на московском рынке жилой недвижимости по размеру земельного банка и количеству проектов, доступных для приобретения. В 2019 году группа "Эталон" (#ETLN) приобрела 100% акций компании. Крупнейшим акционером Etalon Group является АФК "Система" (#AFKS) Владимира Евтушенкова (25,6%).

Текущий облигационный долг компании по одному выпуску облигаций в обращении составляет ₽5 млрд. После нового размещения облигационный долг вырастет до ₽13 млрд при средневзвешенной купонной доходности по обоим выпускам около 9,3% годовых.

Компания показывает стабильные результаты по росту выручки за последние 3 года, но при этом рост прибыли оставляет желать лучшего. Так за первое полугодие выручка составила ₽10,069 млрд (+63,6% г/г), что немного ниже выручки за весь 2018 год. Но при этом чистая прибыль составила всего ₽175 млн, против убытка годом ранее в ₽80 млн. В тоже время запасы денежных средств и эквивалентов выросли в 2 раза, до ₽9,54 млрд, что позволяет говорить о низких рисках неплатежеспособности компании.

Мнение аналитиков InvestFuture

📍 Из-за высокой доходности размещаемых облигаций, книга заявок привлечет широкий круг инвесторов. Ожидаем, что в ходе сбора заявок ориентир ставки первого купона может быть снижен до 9,3% годовых. В связи с чем, потенциально более привлекательным будет участие в сборе заявок, а не покупка при техническом размещении.

📍 Размещение пройдет после заседания ЦБ РФ 10 сентября и, возможно, после пика цикла повышений ключевой ставки. Поэтому покупка облигаций Лидер-инвест-П03-боб будет привлекательной на перспективу 12 месяцев. С учетом амортизации, облигации подойдут и для единовременных инвестиций до конца срока погашения. Однако у эмитента присутствуют риски снижения темпов рост выручки из-за охлаждения рынка недвижимости после серии поднятий ставок по ипотечным кредитам.

Критерии, по которым мы оцениваем облигации и присваиваем им IF Рейтинг, можно посмотреть здесь.

#IF_Рейтинг #IF_облигации #IF_стратегия

{kind=link}

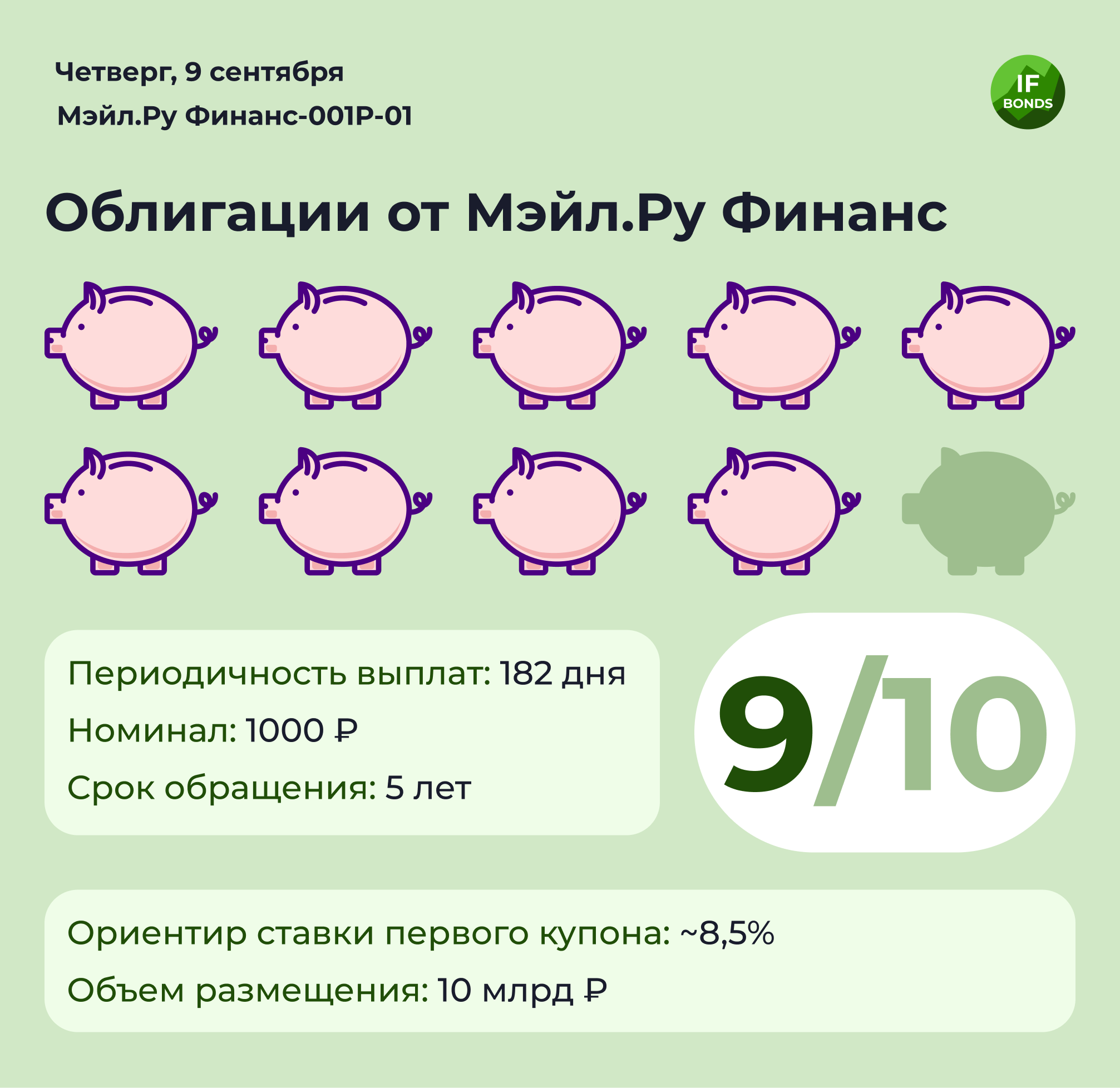

💸 Первичное размещение облигаций Мэйл.Ру Финанс-001Р-01

Сбор заявок по облигациям Мэйл.Ру Финанс-001Р-01 объемом не менее ₽10 млрд ожидается 16 сентября. Ориентир ставки первого купона — премия 150 б.п. к доходностям ОФЗ со сроком до погашения 5 лет или ~ 8,5%. Для участия в сборе заявок нужно обратится к своему брокеру.

Регистрационный номер выпуска: 4B02-01-00566-R-001P

Объем размещения: ₽10 млрд

Срок обращения: 5 лет

Номинал: ₽1000

Ориентир ставки первого купона: ~ 8,5 %

Периодичность купонных выплат: 182 дня (2 раза в год)

Кредитный рейтинг эмитента от АКРА: АА+

Об эмитенте:

Мэйл.Ру Финанс дочерняя компания Mail.ru Group Limited (#MAIL) — одной из крупнейших компаний рунета c широкой диверсификацией бизнеса. MRG занимает лидирующие позиции в сегменте социальных сетей (ВКонтакте, Одноклассники), онлайн игр (MY.GAMES), а также развивает другие направления, такие как онлайнобразование, сервисы объявлений, B2B и др. Среди крупнейших акционеров Группы присутствует три лидера мирового интернета – Alibaba, Tencent, Prosus.

Текущее размещение облигаций Мэйл.Ру Финанс-001Р-01 будет дебютным и обеспечено безотзывной офертой от MRG и ООО “В Контакте”. Платежеспособность по облигациям полностью зависит от финансовых показателей материнской компании, которая за последние 10 лет показывает среднегодовые темпы роста выручки в 27%. При этом сохраняется высокий уровень рентабельности по EBITDA (~23%), а показатель долговой нагрузки Чистый долг/EBITDA в 1,4 находится на низком уровне.

Согласно стратегии, MRG полностью концентрируется на целях развития экосистемных сервисов — от платформы мини приложений VK mini-apps до платежных сервисов VK pay. Размещение облигаций Мэйл.Ру Финанс-001Р-01 пойдет на финансирование усиления стратегических позиций игрового бизнеса группы (MY.GAMES) и на рынке онлайн образования (Skillbox), а также для финансирования совместных предприятий О2О и AliExpress Russia.

Мнение аналитиков InvestFuture

📍 Выпуск привлечет внимание консервативных инвесторов, для которых важна стабильность эмитента и средняя доходность размещаемых облигаций по отношению к рынку. В ходе сбора заявок ориентир по доходности 1-го купона может быть снижен до ~8,3%, поэтому более привлекательно участие в книге заявок, а не покупка на техническом размещении.

📍 Учитывая обеспечение облигаций офертами от MRG и “В Контакте”, а также стабильные финансовые показатели материнской компании, считаем размещение Мэйл.Ру Финанс-001Р-01 интересным для инвестиций. Кредитный рейтинг от IF 9!

Критерии, по которым мы оцениваем облигации и присваиваем им IF Рейтинг, можно посмотреть здесь.

#IF_Рейтинг #IF_облигации #IF_стратегия

Сбор заявок по облигациям Мэйл.Ру Финанс-001Р-01 объемом не менее ₽10 млрд ожидается 16 сентября. Ориентир ставки первого купона — премия 150 б.п. к доходностям ОФЗ со сроком до погашения 5 лет или ~ 8,5%. Для участия в сборе заявок нужно обратится к своему брокеру.

Регистрационный номер выпуска: 4B02-01-00566-R-001P

Объем размещения: ₽10 млрд

Срок обращения: 5 лет

Номинал: ₽1000

Ориентир ставки первого купона: ~ 8,5 %

Периодичность купонных выплат: 182 дня (2 раза в год)

Кредитный рейтинг эмитента от АКРА: АА+

Об эмитенте:

Мэйл.Ру Финанс дочерняя компания Mail.ru Group Limited (#MAIL) — одной из крупнейших компаний рунета c широкой диверсификацией бизнеса. MRG занимает лидирующие позиции в сегменте социальных сетей (ВКонтакте, Одноклассники), онлайн игр (MY.GAMES), а также развивает другие направления, такие как онлайнобразование, сервисы объявлений, B2B и др. Среди крупнейших акционеров Группы присутствует три лидера мирового интернета – Alibaba, Tencent, Prosus.

Текущее размещение облигаций Мэйл.Ру Финанс-001Р-01 будет дебютным и обеспечено безотзывной офертой от MRG и ООО “В Контакте”. Платежеспособность по облигациям полностью зависит от финансовых показателей материнской компании, которая за последние 10 лет показывает среднегодовые темпы роста выручки в 27%. При этом сохраняется высокий уровень рентабельности по EBITDA (~23%), а показатель долговой нагрузки Чистый долг/EBITDA в 1,4 находится на низком уровне.

Согласно стратегии, MRG полностью концентрируется на целях развития экосистемных сервисов — от платформы мини приложений VK mini-apps до платежных сервисов VK pay. Размещение облигаций Мэйл.Ру Финанс-001Р-01 пойдет на финансирование усиления стратегических позиций игрового бизнеса группы (MY.GAMES) и на рынке онлайн образования (Skillbox), а также для финансирования совместных предприятий О2О и AliExpress Russia.

Мнение аналитиков InvestFuture

📍 Выпуск привлечет внимание консервативных инвесторов, для которых важна стабильность эмитента и средняя доходность размещаемых облигаций по отношению к рынку. В ходе сбора заявок ориентир по доходности 1-го купона может быть снижен до ~8,3%, поэтому более привлекательно участие в книге заявок, а не покупка на техническом размещении.

📍 Учитывая обеспечение облигаций офертами от MRG и “В Контакте”, а также стабильные финансовые показатели материнской компании, считаем размещение Мэйл.Ру Финанс-001Р-01 интересным для инвестиций. Кредитный рейтинг от IF 9!

Критерии, по которым мы оцениваем облигации и присваиваем им IF Рейтинг, можно посмотреть здесь.

#IF_Рейтинг #IF_облигации #IF_стратегия

{kind=link}

📍 Как пользоваться каналом IF Bonds?

#IF_облигации_РФ

#IF_облигации_США

#IF_еврооблигации

#IF_мусор — про мусорные облигации

#IF_корп_облигации — корпоративные

#IF_ОФЗ

#IF_трежерис

#IF_стратегия — обзор облигаций, достойных покупки

#IF_образование — о сложном простыми словами

#IF_библиотека — подборки постов на какую-то тему

_________________________

#IF_рынок — обзор текущей ситуации на рынке облигаций от InvestFuture

📚 Все фундаментально-важные материалы по облигациям:

• Что такое облигации и чем они лучше других инструментов

• Что лучше — вклад или облигация?

• Все типы облигаций с реальными примерами

• Купон: все, что нужно знать инвестору

• Налоги на облигации

• Рейтинги облигаций

• Как на облигации влияет ставка ЦБ?

• Как требуемая доходность влияет на цену облигаций?

• Дюрация Маколея и модифицированная дюрация

• О чем говорят доходности по 10-летним облигациям США?

#IF_облигации_РФ

#IF_облигации_США

#IF_еврооблигации

#IF_мусор — про мусорные облигации

#IF_корп_облигации — корпоративные

#IF_ОФЗ

#IF_трежерис

#IF_стратегия — обзор облигаций, достойных покупки

#IF_образование — о сложном простыми словами

#IF_библиотека — подборки постов на какую-то тему

_________________________

#IF_рынок — обзор текущей ситуации на рынке облигаций от InvestFuture

📚 Все фундаментально-важные материалы по облигациям:

• Что такое облигации и чем они лучше других инструментов

• Что лучше — вклад или облигация?

• Все типы облигаций с реальными примерами

• Купон: все, что нужно знать инвестору

• Налоги на облигации

• Рейтинги облигаций

• Как на облигации влияет ставка ЦБ?

• Как требуемая доходность влияет на цену облигаций?

• Дюрация Маколея и модифицированная дюрация

• О чем говорят доходности по 10-летним облигациям США?

💰 Как стать миллионером на облигациях: история Джеффри Гундлаха

Сколько вы знаете инвесторов, сколотивших себе огромное состояние на облигациях?

Наверняка многие затруднятся с ответом. А кто-нибудь даже скажет, что таких инвесторов вовсе нет.

И совершенно зря! Знакомьтесь: Джеффри Гундлах, американский инвестор-миллионер, который сколотил свое состояние именно на облигациях.

В 2007 году, будучи управляющим в инвестиционной компании TWC, Джеффри одним из первых смог предсказать кризис и продать все ипотечные бумаги. Уже после наступления кризиса он скупил потерявшие в цене ипотечные облигации и смог заработать свои первые большие деньги.

В 2009 году он покинул TWC и стал соучредителе компании DoubleLine Capital, вложив туда все свои деньги. На сегодняшний день компания управляет активами на сумму более $137 млрд.

В соответствии со своими стратегиями DoubleLine Capital выпускает различные фонды взаимных инвестиций. Всего таких фондов 19.

Мнение аналитиков InvestFuture

📍 Два флагманских продукта компании опережают по доходности индекс Bloomberg, используемый в качестве бенчмарка, почти в полтора раза. Это позволяет говорить об успешности стратегий фонда на сегодняшний день.

Получается, что на облигациях тоже можно приумножить капитал, все зависит от стратегии и знаний!

Подробный разбор портфеля Гундлаха от аналитиков InvestFuture читайте по ссылке

#IF_стратегия #IF_корп_облигации

Сколько вы знаете инвесторов, сколотивших себе огромное состояние на облигациях?

Наверняка многие затруднятся с ответом. А кто-нибудь даже скажет, что таких инвесторов вовсе нет.

И совершенно зря! Знакомьтесь: Джеффри Гундлах, американский инвестор-миллионер, который сколотил свое состояние именно на облигациях.

В 2007 году, будучи управляющим в инвестиционной компании TWC, Джеффри одним из первых смог предсказать кризис и продать все ипотечные бумаги. Уже после наступления кризиса он скупил потерявшие в цене ипотечные облигации и смог заработать свои первые большие деньги.

В 2009 году он покинул TWC и стал соучредителе компании DoubleLine Capital, вложив туда все свои деньги. На сегодняшний день компания управляет активами на сумму более $137 млрд.

В соответствии со своими стратегиями DoubleLine Capital выпускает различные фонды взаимных инвестиций. Всего таких фондов 19.

Мнение аналитиков InvestFuture

📍 Два флагманских продукта компании опережают по доходности индекс Bloomberg, используемый в качестве бенчмарка, почти в полтора раза. Это позволяет говорить об успешности стратегий фонда на сегодняшний день.

Получается, что на облигациях тоже можно приумножить капитал, все зависит от стратегии и знаний!

Подробный разбор портфеля Гундлаха от аналитиков InvestFuture читайте по ссылке

#IF_стратегия #IF_корп_облигации

{kind=link}

📑 3 лучших облигации со средней надежностью

Друзья, мы выбрали 3 лучших облигации с рейтингом не ниже BBB-. Стоит понимать, что эти бумаги относительно надежны, однако из эмитенты обладают довольно высокой долговой нагрузкой, и этот тип облигаций однозначно не сродни депозиту в банке.

1. Облигация: ЭР-Телеком Холд-ПБО-02-01

Эмитент: АО "ЭР-ТЕЛЕКОМ ХОЛДИНГ" — российская телекоммуникационная компания. Основное юридическое лицо компании — АО «ЭР-Телеком Холдинг».

• Номинал облигаций — ₽1 000.

• Объем эмиссии — ₽15 млрд.

• Дата начала размещения — 22.10.2021.

• Дата погашения — 20.10.2023.

• Купон: 9,5%.

• Рейтинг облигации "Эксперт РА": ruBBB+

У компании растёт чистый долг: середина 2020 года – 47,8 млрд рублей, первый квартал 2021 года – 61,7 млрд рублей, второй квартал – 66,9 млрд рублей.

Показатель чистый долг/OIBDA за последний год вырос с 2,6 до 3.

С учетом обязательств по аренде чистый долг составляет 73,7 млн рублей, чистый долг/OIBDA 3,3 — немного выходит за рамки нормы, однако не критично.

2. Облигация: Аэрофьюэлз-002Р-01

Эмитент: АО «Аэрофьюэлз» — топливозаправочная компания в трех российских аэропортах: Домодедово (Москва), Пулково (Санкт-Петербург), Якутск. Полный цикл операций по приему, хранению, контролю качества, выдаче горюче-смазочных материалов и заправке воздушных судов.

• Номинал — ₽1 000.

• Объем эмиссии — ₽1 млрд.

• Дата начала размещения — 30.09.2021.

• Дата окончания размещения — 29.11.2021.

• Дата погашения — 26.09.2024.

• Купон: 9,9%.

• Рейтинг облигации "Эксперт РА": ruBBB-

Из-за пандемии у компании сильно упала выручка, пока она очень далека от уровня 2019 года. Чистый долг за это время вырос на 72%, соотношение чистый долг/EBITDA увеличилось с 0,9 до 2,1 — показатель в пределах нормы.

Читайте: как принять участие в размещении облигаций Аэрофьюэлз?

3. Облигация: ТрансФин-М-001Р-08-боб

Эмитент: ПАО "ТрансФин-М" — крупная лизинговая компания железнодорожного транспорта, спецтехники и автотранспорта, промышленного оборудования, морских и речных судов, коммерческой недвижимости.

• Номинал — ₽1 000.

• Объем эмиссии — ₽1 млрд.

• Дата начала размещения — 21.10.2021.

• Дата окончания размещения — 25.10.2021.

• Дата погашения — 09.10.2031.

• Купон: 9,25%.

• Рейтинг компании "Эксперт РА": ruBBB+.

У компании в первом полугодии снизилась операционная прибыль с 2,9 до 2,2 млрд рублей. Чистая прибыль также уменьшилась с 1,4 до 0,15 млрд рублей из-за возросших финансовых расходов.

Компания более чем втрое увеличила объём выпущенных облигаций. Кроме того, появились обязательства по договорам аренды. В итоге общий объём долгосрочных обязательств вырос на 68%.

#IF_облигации_РФ #IF_корп_облигации #IF_стратегия

Друзья, мы выбрали 3 лучших облигации с рейтингом не ниже BBB-. Стоит понимать, что эти бумаги относительно надежны, однако из эмитенты обладают довольно высокой долговой нагрузкой, и этот тип облигаций однозначно не сродни депозиту в банке.

1. Облигация: ЭР-Телеком Холд-ПБО-02-01

Эмитент: АО "ЭР-ТЕЛЕКОМ ХОЛДИНГ" — российская телекоммуникационная компания. Основное юридическое лицо компании — АО «ЭР-Телеком Холдинг».

• Номинал облигаций — ₽1 000.

• Объем эмиссии — ₽15 млрд.

• Дата начала размещения — 22.10.2021.

• Дата погашения — 20.10.2023.

• Купон: 9,5%.

• Рейтинг облигации "Эксперт РА": ruBBB+

У компании растёт чистый долг: середина 2020 года – 47,8 млрд рублей, первый квартал 2021 года – 61,7 млрд рублей, второй квартал – 66,9 млрд рублей.

Показатель чистый долг/OIBDA за последний год вырос с 2,6 до 3.

С учетом обязательств по аренде чистый долг составляет 73,7 млн рублей, чистый долг/OIBDA 3,3 — немного выходит за рамки нормы, однако не критично.

2. Облигация: Аэрофьюэлз-002Р-01

Эмитент: АО «Аэрофьюэлз» — топливозаправочная компания в трех российских аэропортах: Домодедово (Москва), Пулково (Санкт-Петербург), Якутск. Полный цикл операций по приему, хранению, контролю качества, выдаче горюче-смазочных материалов и заправке воздушных судов.

• Номинал — ₽1 000.

• Объем эмиссии — ₽1 млрд.

• Дата начала размещения — 30.09.2021.

• Дата окончания размещения — 29.11.2021.

• Дата погашения — 26.09.2024.

• Купон: 9,9%.

• Рейтинг облигации "Эксперт РА": ruBBB-

Из-за пандемии у компании сильно упала выручка, пока она очень далека от уровня 2019 года. Чистый долг за это время вырос на 72%, соотношение чистый долг/EBITDA увеличилось с 0,9 до 2,1 — показатель в пределах нормы.

Читайте: как принять участие в размещении облигаций Аэрофьюэлз?

3. Облигация: ТрансФин-М-001Р-08-боб

Эмитент: ПАО "ТрансФин-М" — крупная лизинговая компания железнодорожного транспорта, спецтехники и автотранспорта, промышленного оборудования, морских и речных судов, коммерческой недвижимости.

• Номинал — ₽1 000.

• Объем эмиссии — ₽1 млрд.

• Дата начала размещения — 21.10.2021.

• Дата окончания размещения — 25.10.2021.

• Дата погашения — 09.10.2031.

• Купон: 9,25%.

• Рейтинг компании "Эксперт РА": ruBBB+.

У компании в первом полугодии снизилась операционная прибыль с 2,9 до 2,2 млрд рублей. Чистая прибыль также уменьшилась с 1,4 до 0,15 млрд рублей из-за возросших финансовых расходов.

Компания более чем втрое увеличила объём выпущенных облигаций. Кроме того, появились обязательства по договорам аренды. В итоге общий объём долгосрочных обязательств вырос на 68%.

#IF_облигации_РФ #IF_корп_облигации #IF_стратегия

🛡 Три лучших российских облигации с высокой надежностью

Друзья, сегодня мы выбрали для вас три лучших российских облигации с рейтингом не ниже AAA- по национальной рейтинговой шкале.

Это инструменты с высочайшим уровнем надежности, а потому их доходность сопоставима с доходностью банковских депозитов.

1. Облигация Росбанк-002Р-04-боб

Эмитент: Росбанк — российский универсальный банк, входит в состав международной финансовой группы Societe Generale. Включен Банком России в перечень 11 системно значимых кредитных организаций.

Номинал облигаций — ₽1 000.

Объем эмиссии — ₽10 млрд.

Дата начала размещения — 29.01.2019.

Дата погашения — 31.01.2022.

Купон: 8,95%.

Рейтинг от "Эксперт РА": ruААА+

Чистая прибыль Росбанка за 1 полугодие увеличилась до 10 млрд рублей — на 38% по сравнению с аналогичным периодом прошлого года.

По состоянию на 30 июня 2021 года коэффициент финансовой зависимости банка снизился с прошлогоднего уровня 0,86 до 0,85, что соответствует показателю 2019 года.

2. Облигация Роснефть-1-боб

Эмитент: ПАО «НК «Роснефть» — российская нефтегазовая компания. Контрольный пакет акций принадлежит государственному АО «Роснефтегаз».

Номинал — ₽1 000.

Объем эмиссии — ₽15 млрд.

Дата начала размещения — 18.02.2014.

Дата погашения — 06.02.2024.

Купон: 8,9%.

Рейтинг от "Эксперт РА": ruААА+.

Прибыль Роснефти в 2020 году из-за снижения цен на нефть упала с 802 млрд рублей до 181 млрд рублей.

За 1 полугодие 2021 года компания заработала 431 млрд рублей чистой прибыли против убытка в 98 млрд рублей за аналогичный период прошлого года.

Коэффициент долговой нагрузки компании во 2 квартале 2021 года был равен 0,62 — в пределах нормы.

3. Облигация РЖД-001P-15R

Эмитент: ОАО «Российские железные дороги» — российская государственная вертикально интегрированная компания, владелец инфраструктуры общего пользования и крупнейший перевозчик российской сети железных дорог.

Компания образована в 2003 году на базе Министерства путей сообщения России. 100% акций принадлежат правительству РФ.

Номинал — ₽1 000.

Объем эмиссии — ₽15 млрд.

Дата начала размещения — 17.04.2019.

Дата погашения — 07.04.2027.

Купон: 8,8%.

Рейтинг от "Эксперт РА": ruAAA.

В 2020 году на фоне пандемии компания получила чистый убыток в размере ₽53 млрд против прибыли в ₽156 млрд годом ранее.

За 1 полугодие 2021 года РЖД заработала ₽15 млрд чистой прибыли против убытка в ₽46 млрд годом ранее.

На 30 июня 2021 года чистый долг компании вырос на 9,6% по сравнению с 2020 годом. При этом коэффициент долговой нагрузки уменьшился с 0,48 до 0,47.

#IF_облигации_РФ #IF_корп_облигации #IF_стратегия

Друзья, сегодня мы выбрали для вас три лучших российских облигации с рейтингом не ниже AAA- по национальной рейтинговой шкале.

Это инструменты с высочайшим уровнем надежности, а потому их доходность сопоставима с доходностью банковских депозитов.

1. Облигация Росбанк-002Р-04-боб

Эмитент: Росбанк — российский универсальный банк, входит в состав международной финансовой группы Societe Generale. Включен Банком России в перечень 11 системно значимых кредитных организаций.

Номинал облигаций — ₽1 000.

Объем эмиссии — ₽10 млрд.

Дата начала размещения — 29.01.2019.

Дата погашения — 31.01.2022.

Купон: 8,95%.

Рейтинг от "Эксперт РА": ruААА+

Чистая прибыль Росбанка за 1 полугодие увеличилась до 10 млрд рублей — на 38% по сравнению с аналогичным периодом прошлого года.

По состоянию на 30 июня 2021 года коэффициент финансовой зависимости банка снизился с прошлогоднего уровня 0,86 до 0,85, что соответствует показателю 2019 года.

2. Облигация Роснефть-1-боб

Эмитент: ПАО «НК «Роснефть» — российская нефтегазовая компания. Контрольный пакет акций принадлежит государственному АО «Роснефтегаз».

Номинал — ₽1 000.

Объем эмиссии — ₽15 млрд.

Дата начала размещения — 18.02.2014.

Дата погашения — 06.02.2024.

Купон: 8,9%.

Рейтинг от "Эксперт РА": ruААА+.

Прибыль Роснефти в 2020 году из-за снижения цен на нефть упала с 802 млрд рублей до 181 млрд рублей.

За 1 полугодие 2021 года компания заработала 431 млрд рублей чистой прибыли против убытка в 98 млрд рублей за аналогичный период прошлого года.

Коэффициент долговой нагрузки компании во 2 квартале 2021 года был равен 0,62 — в пределах нормы.

3. Облигация РЖД-001P-15R

Эмитент: ОАО «Российские железные дороги» — российская государственная вертикально интегрированная компания, владелец инфраструктуры общего пользования и крупнейший перевозчик российской сети железных дорог.

Компания образована в 2003 году на базе Министерства путей сообщения России. 100% акций принадлежат правительству РФ.

Номинал — ₽1 000.

Объем эмиссии — ₽15 млрд.

Дата начала размещения — 17.04.2019.

Дата погашения — 07.04.2027.

Купон: 8,8%.

Рейтинг от "Эксперт РА": ruAAA.

В 2020 году на фоне пандемии компания получила чистый убыток в размере ₽53 млрд против прибыли в ₽156 млрд годом ранее.

За 1 полугодие 2021 года РЖД заработала ₽15 млрд чистой прибыли против убытка в ₽46 млрд годом ранее.

На 30 июня 2021 года чистый долг компании вырос на 9,6% по сравнению с 2020 годом. При этом коэффициент долговой нагрузки уменьшился с 0,48 до 0,47.

#IF_облигации_РФ #IF_корп_облигации #IF_стратегия

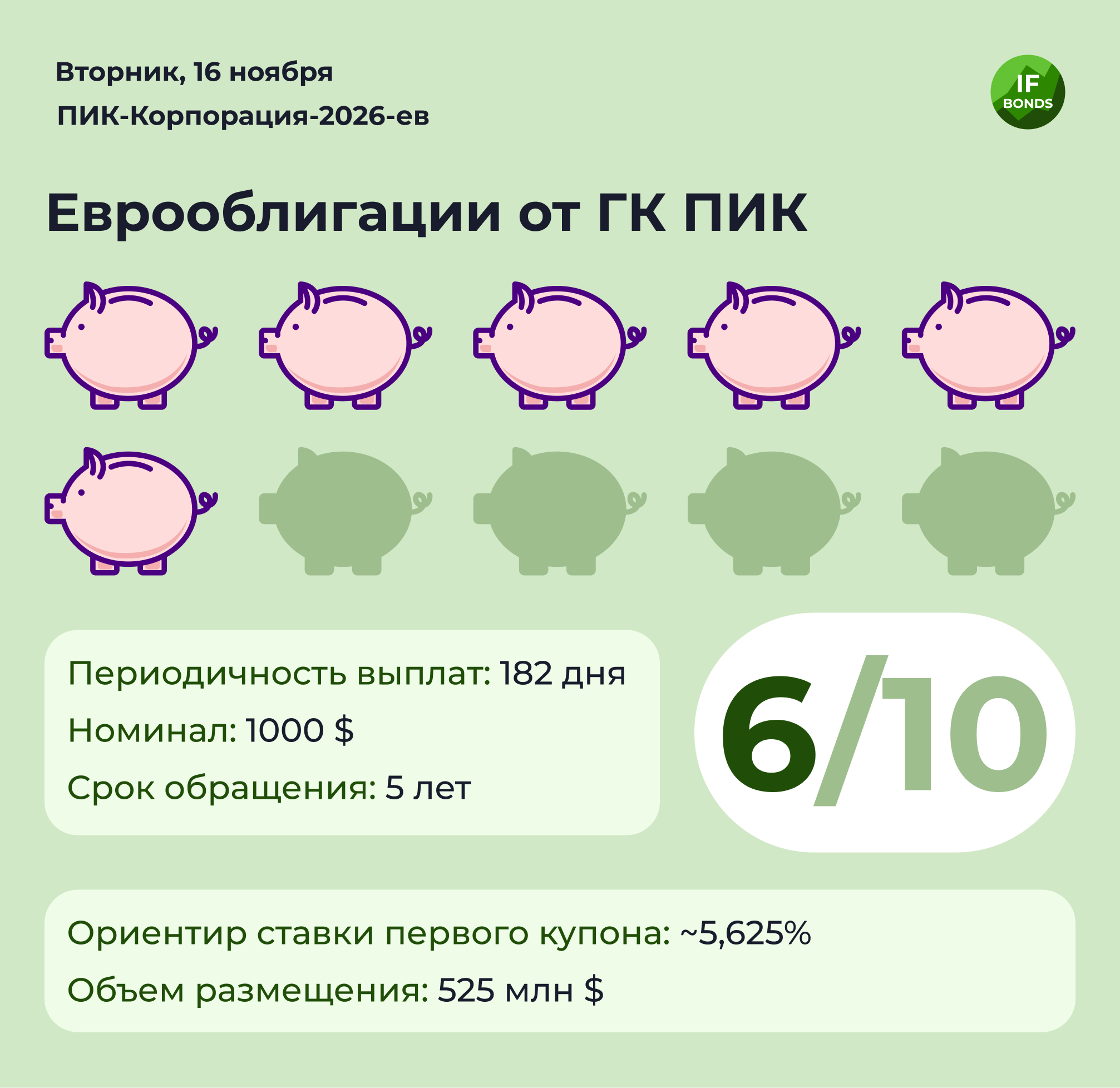

💸 Стоит ли инвестировать? Первичное размещение еврооблигаций дочки ПИК

Размещение облигаций ПИК-Корпорация-2026-ев пройдет с 15 по 19 ноября. Ориентир ставки первого купона — 5,625%. Для участия в сборе заявок нужно обратится к своему брокеру.

Объем размещения: $525 млн

Срок обращения: 5 лет

Номинал: $1000

Ориентир ставки первого купона: ~ 5,625 %

Периодичность купонных выплат: 2 раза в год

Кредитный рейтинг эмитента от Fitch: BB-

Кредитный рейтинг эмитента от Эксперт РА: ruA+

Об эмитенте:

Облигации выпускает кипрская дочерняя компания PIK Securities с обеспечением материнской компании ГК ПИК (#PIKK). Группа является одной из крупнейших девелоперских и строительных компаний России. Более того, она является крупнейшим застройщиком массового жилья за 2020 год по версии Forbes. Среди акционеров компании присутствует банк ВТБ (23%) — второй банк в России по активам.

Текущее размещение евробондов будет дебютным, так как ранее компания выпускала только рублевые облигации. Платежеспособность полностью зависит от материнской ГК ПИК, поэтому давайте посмотрим на нее: за последние 2 года она показывает среднегодовые темпы роста выручки в 24%, а чистой прибыли — целых 80%. Показатель долговой нагрузки Чистый долг/EBITDA в 1,68 находится на среднем уровне.

Согласно своей стратегии, ГК ПИК и дальше планирует развивать девелоперскую деятельность. Размещение облигаций ПИК-Корпорация-2026-ев пойдет на финансирование текущих и будущих проектов.

Мнение аналитиков InvestFuture

📍 Облигации подойдут для инвесторов, желающих получить хорошую валютную доходность. Сильные финансовые результаты девелопера обеспечены прежде всего восстановлением экономики, ростом цен на недвижимость и программой льготной ипотеки. При этом компания давно на рынке и зарекомендовала себя как надежного заемщика.

📍 Однако учитывая текущую инфляцию доллара в США 6,2%, реальная доходность облигации отрицательная. Также стоит учитывать риски продолжения политики ЦБ по повышению ключевой ставки, что приведет к снижению спроса на жилье и замедлению роста показателей.

📍 Учитывая стабильные финансовые показатели материнской компании, считаем размещение ПИК-Корпорация-2026-ев интересным для инвесторов, готовых к умеренному риску. Кредитный рейтинг от IF — 6.

#IF_еврооблигации #IF_облигации_РФ #IF_стратегия

Размещение облигаций ПИК-Корпорация-2026-ев пройдет с 15 по 19 ноября. Ориентир ставки первого купона — 5,625%. Для участия в сборе заявок нужно обратится к своему брокеру.

Объем размещения: $525 млн

Срок обращения: 5 лет

Номинал: $1000

Ориентир ставки первого купона: ~ 5,625 %

Периодичность купонных выплат: 2 раза в год

Кредитный рейтинг эмитента от Fitch: BB-

Кредитный рейтинг эмитента от Эксперт РА: ruA+

Об эмитенте:

Облигации выпускает кипрская дочерняя компания PIK Securities с обеспечением материнской компании ГК ПИК (#PIKK). Группа является одной из крупнейших девелоперских и строительных компаний России. Более того, она является крупнейшим застройщиком массового жилья за 2020 год по версии Forbes. Среди акционеров компании присутствует банк ВТБ (23%) — второй банк в России по активам.

Текущее размещение евробондов будет дебютным, так как ранее компания выпускала только рублевые облигации. Платежеспособность полностью зависит от материнской ГК ПИК, поэтому давайте посмотрим на нее: за последние 2 года она показывает среднегодовые темпы роста выручки в 24%, а чистой прибыли — целых 80%. Показатель долговой нагрузки Чистый долг/EBITDA в 1,68 находится на среднем уровне.

Согласно своей стратегии, ГК ПИК и дальше планирует развивать девелоперскую деятельность. Размещение облигаций ПИК-Корпорация-2026-ев пойдет на финансирование текущих и будущих проектов.

Мнение аналитиков InvestFuture

📍 Облигации подойдут для инвесторов, желающих получить хорошую валютную доходность. Сильные финансовые результаты девелопера обеспечены прежде всего восстановлением экономики, ростом цен на недвижимость и программой льготной ипотеки. При этом компания давно на рынке и зарекомендовала себя как надежного заемщика.

📍 Однако учитывая текущую инфляцию доллара в США 6,2%, реальная доходность облигации отрицательная. Также стоит учитывать риски продолжения политики ЦБ по повышению ключевой ставки, что приведет к снижению спроса на жилье и замедлению роста показателей.

📍 Учитывая стабильные финансовые показатели материнской компании, считаем размещение ПИК-Корпорация-2026-ев интересным для инвесторов, готовых к умеренному риску. Кредитный рейтинг от IF — 6.

#IF_еврооблигации #IF_облигации_РФ #IF_стратегия

{kind=link}

🏛 «Вечные» еврооблигации Альфа-Банка: в чем кроется опасность?

Альфа-Банк разместил бессрочные субординированные еврооблигации. Ставка купона зафиксирована на уровне 5,9%. Попытаемся разобраться: стоить ли приобретать эти бонды.

Объем размещения: $400 млн

Срок обращения: бессрочные

Номинал: $1000

Купонная ставка: 5,9% (переменная)

Периодичность купонных выплат: раз в квартал

Колл-опцион: через 5,5 лет

Кредитный рейтинг эмитента от Fitch: BBB-

Кредитный рейтинг эмитента от Эксперт РА: ruAA+

Об эмитенте:

Эмитентом облигационного выпуска является Alfa Bond Issuance. По всем обязательствам организации отвечает АО Альфа Банк — один из крупнейших банков в России. Из-за неплохой рентабельности и пребывания в списке системообразующих КО, он имеет высокий кредитный рейтинг. Более того, в 2021 году ему удалось сократить количество проблемных кредитов до минимума за последние 5 лет.

Мнение аналитиков InvestFuture

📍Самое важное: бонды Альфа-Банка являются субординированными. По российскому законодательству такие облигации могут выпускать только банки. В случае дефолта выплаты по ним происходят в предпоследнюю очередь — перед акциями.

Субординированные бонды являются самыми незащищенными среди всех облигаций. Банк может списать субординированные облигации безвозвратно, например, при нарушении нормы достаточности капитала.

📍Бессрочные бонды Альфа-Банка имеют колл-опцион, который может быть исполнен через 5,5 лет. Банк может выкупить эти облигации по цене опциона, например, для перекредитования под более низкий процент. Очередной негатив для инвестора.

📍Тем не менее, бонды могут привлечь инвесторов высокой доходностью в долларах. Доллар, при этом, сегодня показывает предпосылки нового бычьего тренда из-за приближающегося ужесточения от ФРС. Однако при текущей инфляции США реальная доходность этих облигаций все еще отрицательная.

#IF_еврооблигации #IF_облигации_РФ #IF_стратегия

Альфа-Банк разместил бессрочные субординированные еврооблигации. Ставка купона зафиксирована на уровне 5,9%. Попытаемся разобраться: стоить ли приобретать эти бонды.

Объем размещения: $400 млн

Срок обращения: бессрочные

Номинал: $1000

Купонная ставка: 5,9% (переменная)

Периодичность купонных выплат: раз в квартал

Колл-опцион: через 5,5 лет

Кредитный рейтинг эмитента от Fitch: BBB-

Кредитный рейтинг эмитента от Эксперт РА: ruAA+

Об эмитенте:

Эмитентом облигационного выпуска является Alfa Bond Issuance. По всем обязательствам организации отвечает АО Альфа Банк — один из крупнейших банков в России. Из-за неплохой рентабельности и пребывания в списке системообразующих КО, он имеет высокий кредитный рейтинг. Более того, в 2021 году ему удалось сократить количество проблемных кредитов до минимума за последние 5 лет.

Мнение аналитиков InvestFuture

📍Самое важное: бонды Альфа-Банка являются субординированными. По российскому законодательству такие облигации могут выпускать только банки. В случае дефолта выплаты по ним происходят в предпоследнюю очередь — перед акциями.

Субординированные бонды являются самыми незащищенными среди всех облигаций. Банк может списать субординированные облигации безвозвратно, например, при нарушении нормы достаточности капитала.

📍Бессрочные бонды Альфа-Банка имеют колл-опцион, который может быть исполнен через 5,5 лет. Банк может выкупить эти облигации по цене опциона, например, для перекредитования под более низкий процент. Очередной негатив для инвестора.

📍Тем не менее, бонды могут привлечь инвесторов высокой доходностью в долларах. Доллар, при этом, сегодня показывает предпосылки нового бычьего тренда из-за приближающегося ужесточения от ФРС. Однако при текущей инфляции США реальная доходность этих облигаций все еще отрицательная.

#IF_еврооблигации #IF_облигации_РФ #IF_стратегия

{kind=link}