🧮Расчет пени по налогам

#пени

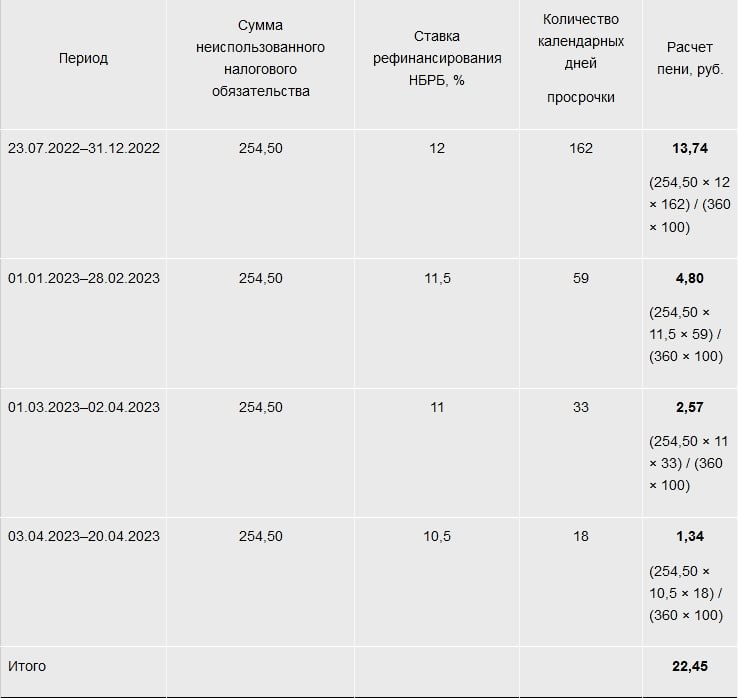

Недоплата налога вследствие предоставления уточненной налоговой декларации

В апреле 2023 г. организация обнаружила ошибку в исчислении налога на прибыль за II квартал 2022 г. и представила уточненную декларацию. Налог, подлежащий доплате согласно уточненной декларации (254,50 руб.), в полной сумме уплачен 20.04.2023, переплаты по налогу на прибыль с III квартала 2022 г. по день обнаружения ошибки не было.

👆В данной ситуации пени будут начислены за период с 23.07.2022 по 20.04.2023 включительно исходя из ставок рефинансирования Нацбанка, действовавших в этом периоде. Расчет представим в таблице⤵️

#пени

Недоплата налога вследствие предоставления уточненной налоговой декларации

В апреле 2023 г. организация обнаружила ошибку в исчислении налога на прибыль за II квартал 2022 г. и представила уточненную декларацию. Налог, подлежащий доплате согласно уточненной декларации (254,50 руб.), в полной сумме уплачен 20.04.2023, переплаты по налогу на прибыль с III квартала 2022 г. по день обнаружения ошибки не было.

👆В данной ситуации пени будут начислены за период с 23.07.2022 по 20.04.2023 включительно исходя из ставок рефинансирования Нацбанка, действовавших в этом периоде. Расчет представим в таблице⤵️

{kind=link}

📂Какие последствия влечет нарушение срока уплаты налогов

#нарушения #штрафы #пени

❓Чем чревата для организаций несвоевременная уплата налогов в бюджет, как налагаемые санкции отражаются в бухгалтерском учете и какие налоговые последствия влекут?

Пеня

Одним из способов обеспечения исполнения налогового обязательства является пеня.

❗Пени не начисляются в случае, если причиной неуплаты (неполной уплаты) налога стало разъяснение налогового органа по вопросам применения налогового законодательства, полученное плательщиком в письменной или электронной форме.

➡️Налогоплательщик может получить от налогового органа другое (повторное) разъяснение по одному и тому же вопросу. Если содержание этого разъяснения будет отличным от ранее полученного, по которому налог не уплачивался (или уплачивался, но не в полной сумме), то тогда установленные подп. 3.1 п. 3 ст. 55 НК гарантии не применяются. 👆В таких случаях налогоплательщику дается 10 календарных дней с даты направления налоговым органом данного разъяснения для уплаты (доплаты) налога (ст. 55 НК).

☝️Таким образом, организации важно уложиться в 10-дневный срок, чтобы избежать начисления пени.

Типичные заблуждения организаций заключаются в следующем👇

1️⃣использование разъяснений налогового органа, полученных иной организацией по тому же вопросу, а не адресованного непосредственно налогоплательщику, по запросу которого оно подготовлено;

2️⃣неисполнение налоговых обязательств на основании нового разъяснения налогового законодательства, требующего доплаты налога, со ссылкой на первое полученное письмо-разъяснение.

Пени определяются в процентах от неисполненного налогового обязательства с учетом процентной ставки, равной 1/360 ставки рефинансирования Нацбанка, действовавшей в соответствующие периоды неисполнения налогового обязательства. ☝️При этом процентная ставка рассчитывается с точностью до 4 знаков после запятой.

Расчет пени по налогам

Далее рассмотрим штрафы⤵️

#нарушения #штрафы #пени

❓Чем чревата для организаций несвоевременная уплата налогов в бюджет, как налагаемые санкции отражаются в бухгалтерском учете и какие налоговые последствия влекут?

Пеня

Одним из способов обеспечения исполнения налогового обязательства является пеня.

❗Пени не начисляются в случае, если причиной неуплаты (неполной уплаты) налога стало разъяснение налогового органа по вопросам применения налогового законодательства, полученное плательщиком в письменной или электронной форме.

➡️Налогоплательщик может получить от налогового органа другое (повторное) разъяснение по одному и тому же вопросу. Если содержание этого разъяснения будет отличным от ранее полученного, по которому налог не уплачивался (или уплачивался, но не в полной сумме), то тогда установленные подп. 3.1 п. 3 ст. 55 НК гарантии не применяются. 👆В таких случаях налогоплательщику дается 10 календарных дней с даты направления налоговым органом данного разъяснения для уплаты (доплаты) налога (ст. 55 НК).

☝️Таким образом, организации важно уложиться в 10-дневный срок, чтобы избежать начисления пени.

Типичные заблуждения организаций заключаются в следующем👇

1️⃣использование разъяснений налогового органа, полученных иной организацией по тому же вопросу, а не адресованного непосредственно налогоплательщику, по запросу которого оно подготовлено;

2️⃣неисполнение налоговых обязательств на основании нового разъяснения налогового законодательства, требующего доплаты налога, со ссылкой на первое полученное письмо-разъяснение.

Пени определяются в процентах от неисполненного налогового обязательства с учетом процентной ставки, равной 1/360 ставки рефинансирования Нацбанка, действовавшей в соответствующие периоды неисполнения налогового обязательства. ☝️При этом процентная ставка рассчитывается с точностью до 4 знаков после запятой.

Расчет пени по налогам

Далее рассмотрим штрафы⤵️

Telegram

GB_BY Главный Бухгалтер

🧮Расчет пени по налогам

#пени

Недоплата налога вследствие предоставления уточненной налоговой декларации

В апреле 2023 г. организация обнаружила ошибку в исчислении налога на прибыль за II квартал 2022 г. и представила уточненную декларацию. Налог, подлежащий…

#пени

Недоплата налога вследствие предоставления уточненной налоговой декларации

В апреле 2023 г. организация обнаружила ошибку в исчислении налога на прибыль за II квартал 2022 г. и представила уточненную декларацию. Налог, подлежащий…

#налогнаприбыль #пени

#фсзн #вопросответ

🗂️Организация просрочила уплату отчислений в ФСЗН. Была начислена пеня.

❓Как отражается пеня, уплаченная в ФСЗН, в бухгалтерском учете и учитывается ли она в затратах при расчете налога на прибыль?

💡Пени за несвоевременную уплату взносов признаются в бухгалтерском учете расходами по текущей деятельности в месяце признания их подлежащими уплате (абз. 14 п. 13 Инструкции № 102; п. 4 ст. 3 Закона № 57-З).

🖊️Пени по расчетам с ФСЗН отражайте по дебету счета 90 «Доходы и расходы по текущей деятельности», субсчет 90-10 «Прочие расходы по текущей деятельности», и кредиту счета 69 «Расчеты по социальному страхованию и обеспечению» (абз. 4 п. 54 Инструкции № 50).

🖊️Пени за нарушение законодательства, перечисляемые в бюджеты государственных внебюджетных фондов (в т.ч. в ФСЗН), не учитываются при налогообложении прибыли (подп. 1.6 п. 1 ст. 173 НК).

Материалы по теме👇

Своевременная уплата пени в ФСЗН

Какие последствия влечет нарушение срока уплаты налогов

Расчет пени по налогам

#фсзн #вопросответ

🗂️Организация просрочила уплату отчислений в ФСЗН. Была начислена пеня.

❓Как отражается пеня, уплаченная в ФСЗН, в бухгалтерском учете и учитывается ли она в затратах при расчете налога на прибыль?

💡Пени за несвоевременную уплату взносов признаются в бухгалтерском учете расходами по текущей деятельности в месяце признания их подлежащими уплате (абз. 14 п. 13 Инструкции № 102; п. 4 ст. 3 Закона № 57-З).

🖊️Пени по расчетам с ФСЗН отражайте по дебету счета 90 «Доходы и расходы по текущей деятельности», субсчет 90-10 «Прочие расходы по текущей деятельности», и кредиту счета 69 «Расчеты по социальному страхованию и обеспечению» (абз. 4 п. 54 Инструкции № 50).

🖊️Пени за нарушение законодательства, перечисляемые в бюджеты государственных внебюджетных фондов (в т.ч. в ФСЗН), не учитываются при налогообложении прибыли (подп. 1.6 п. 1 ст. 173 НК).

Материалы по теме👇

Своевременная уплата пени в ФСЗН

Какие последствия влечет нарушение срока уплаты налогов

Расчет пени по налогам

#штрафы #пени #нк2024

#вопросответ

🗂 Организации в 2024 г. начислены пеня и штраф за несвоевременную уплату отдельных налогов.

❓Как отражаются суммы таких санкций в бухгалтерском учете и при налогообложении прибыли в 2024 г.?

💡 На счете 90-10, но при налогообложении они не учитываются.

🗃В бухгалтерском учете штрафы, пени по платежам в бюджет включайте в состав прочих расходов по текущей деятельности, учитываемых на счете 90 «Доходы и расходы по текущей деятельности» (субсчет 90-10 «Прочие расходы по текущей деятельности») (абз. 14 п. 13 Инструкции по бухгалтерскому учету доходов и расходов, утвержденной постановлением Минфина РБ от 30.09.2011 № 102).

❗При налогообложении такие затраты не учитывайте, поскольку суммы пеней, штрафов, перечисляемые в бюджет, при налогообложении не учитываются (подп. 1.6 п. 1 ст. 173 НК РБ).

Материалы по теме👇

▪️Какие последствия влечет нарушение срока уплаты налогов

▪️Как учесть пеню за просрочку уплаты взносов в ФСЗН

▪️Расчет пени по налогам

#вопросответ

❓Как отражаются суммы таких санкций в бухгалтерском учете и при налогообложении прибыли в 2024 г.?

🗃В бухгалтерском учете штрафы, пени по платежам в бюджет включайте в состав прочих расходов по текущей деятельности, учитываемых на счете 90 «Доходы и расходы по текущей деятельности» (субсчет 90-10 «Прочие расходы по текущей деятельности») (абз. 14 п. 13 Инструкции по бухгалтерскому учету доходов и расходов, утвержденной постановлением Минфина РБ от 30.09.2011 № 102).

❗При налогообложении такие затраты не учитывайте, поскольку суммы пеней, штрафов, перечисляемые в бюджет, при налогообложении не учитываются (подп. 1.6 п. 1 ст. 173 НК РБ).

Материалы по теме

▪️Какие последствия влечет нарушение срока уплаты налогов

▪️Как учесть пеню за просрочку уплаты взносов в ФСЗН

▪️Расчет пени по налогам

Please open Telegram to view this post

VIEW IN TELEGRAM

#штрафы #пени #нк2024

🪙Трудное финансовое положение в организации может привести к неисполнению 🤝договорных обязательств и, как следствие, неустойкам (штрафам, пеням).

Из статьи вы узнаете👇

✅ в каком порядке могут быть признаны неустойки;

✅ как штрафы и пени, уплачиваемые контрагенту, отражаются в бухгалтерском учете, а также учитываются при обложении налогом на прибыль;

✅ как они отражаются в бухгалтерском и налоговом учете получателя.

🔎Неустойка – это денежная сумма, уплачиваемая контрагенту в случае неисполнения или ненадлежащего исполнения организацией взятых на себя договорных обязательств.

Существуют несколько способов уплаты (получения) неустойки.

1️⃣Добровольное признание неустойки.

2️⃣Претензионный порядок урегулирования споров.

3️⃣Взыскание неустойки по решению суда.

🖥️Читайте материал полностью в разделе «Актуальный комментарий» на портале GB.BY.

🪙Трудное финансовое положение в организации может привести к неисполнению 🤝договорных обязательств и, как следствие, неустойкам (штрафам, пеням).

Из статьи вы узнаете👇

🔎Неустойка – это денежная сумма, уплачиваемая контрагенту в случае неисполнения или ненадлежащего исполнения организацией взятых на себя договорных обязательств.

Существуют несколько способов уплаты (получения) неустойки.

1️⃣Добровольное признание неустойки.

2️⃣Претензионный порядок урегулирования споров.

3️⃣Взыскание неустойки по решению суда.

🖥️Читайте материал полностью в разделе «Актуальный комментарий» на портале GB.BY.

Please open Telegram to view this post

VIEW IN TELEGRAM