📝Шпаргалка для бухгалтера: выплачиваем зарплату наличными в 2023 году

#заработнаяплата

В статье рассмотрим:

✔️Порядок выплаты наличных денежных средств

✔️Сроки выдачи наличных денег из кассы

✔️Порядок депонирования наличных денежных средств

▪️если организация (подразделение) имеет ежедневные либо постоянные поступления наличных денег

▪️если организация (подразделение) имеет непостоянные поступления наличных денег

✔️Оформление кассовых документов

🗂Организация, не имеющая постоянных поступлений наличных денег, 10 января 2023 г. получила в банке денежные средства в сумме 3 200 руб. для выплаты заработной платы. Остатка на начало дня, а также иных поступлений в указанный день не было. Срок выплаты заработной платы – 10-е число каждого месяца. В течение 10, 11 и 12 января выплачена заработная плата в сумме 3 000 руб. Оставшаяся сумма (200 руб.) депонирована.

Ситуация 1. Остаток наличных белорусских рублей руководителем не установлен. В данном случае депонированную сумму (200 руб.) необходимо сдать в банк на 4-й рабочий день, т.е. в пятницу 13 января 2023 г.

Ситуация 2. Определен остаток наличных белорусских рублей в сумме 250 руб. Остаток наличных денег, равный 200 руб., не требуется сдавать в банк в пятницу 13 января 2023 г.

Больше примеров читайте на портале GB.BY⤵️⤵️⤵️

#заработнаяплата

В статье рассмотрим:

✔️Порядок выплаты наличных денежных средств

✔️Сроки выдачи наличных денег из кассы

✔️Порядок депонирования наличных денежных средств

▪️если организация (подразделение) имеет ежедневные либо постоянные поступления наличных денег

▪️если организация (подразделение) имеет непостоянные поступления наличных денег

✔️Оформление кассовых документов

🗂Организация, не имеющая постоянных поступлений наличных денег, 10 января 2023 г. получила в банке денежные средства в сумме 3 200 руб. для выплаты заработной платы. Остатка на начало дня, а также иных поступлений в указанный день не было. Срок выплаты заработной платы – 10-е число каждого месяца. В течение 10, 11 и 12 января выплачена заработная плата в сумме 3 000 руб. Оставшаяся сумма (200 руб.) депонирована.

Ситуация 1. Остаток наличных белорусских рублей руководителем не установлен. В данном случае депонированную сумму (200 руб.) необходимо сдать в банк на 4-й рабочий день, т.е. в пятницу 13 января 2023 г.

Ситуация 2. Определен остаток наличных белорусских рублей в сумме 250 руб. Остаток наличных денег, равный 200 руб., не требуется сдавать в банк в пятницу 13 января 2023 г.

Больше примеров читайте на портале GB.BY⤵️⤵️⤵️

📝Порядок и особенности заполнения отчета формы 6-т (заработная плата)

#заработнаяплата #статистическаяотчетность

⌛️Срок сдачи отчета 6-т (заработная плата) в 2023 г. – 18 июня и 18 ноября.

📌Пример.

Заполнение отчета в коммерческой организации со средней численностью работников за календарный год свыше 100 человек.

Коммерческая организация должна представить отчет. По данным приказов по организации, табелей учета рабочего времени, лицевых счетов работников, ведомостей о начисленной заработной плате, иных кадровых и бухгалтерских документов, в организации:

🟢на 1 мая 2023 г. численность работников была 139 чел., в т.ч.:

✔️2 работника оформлены на условиях неполного рабочего времени;

✔️2 работника – внешние совместители (по 0,25 ставки);

✔️1 работница находится в отпуске по беременности и родам;

✔️3 работницы находятся в отпуске по уходу за ребенком до достижения им возраста 3 лет;

🟢использование рабочего времени в мае 2023 г.:

✔️3 работника находились в отпусках без сохранения заработной платы (8, 10, 15 к.д.);

✔️1 работник находился в отпуске без сохранения заработной платы (2 к.д.);

🟢движение работников в мае 2023 г.:

✔️1 работник принят с 10-го числа;

✔️2 работника уволены 15 и 17 мая соответственно.

>>>>

Читать материал подробнее⤵️

#заработнаяплата #статистическаяотчетность

⌛️Срок сдачи отчета 6-т (заработная плата) в 2023 г. – 18 июня и 18 ноября.

📌Пример.

Заполнение отчета в коммерческой организации со средней численностью работников за календарный год свыше 100 человек.

Коммерческая организация должна представить отчет. По данным приказов по организации, табелей учета рабочего времени, лицевых счетов работников, ведомостей о начисленной заработной плате, иных кадровых и бухгалтерских документов, в организации:

🟢на 1 мая 2023 г. численность работников была 139 чел., в т.ч.:

✔️2 работника оформлены на условиях неполного рабочего времени;

✔️2 работника – внешние совместители (по 0,25 ставки);

✔️1 работница находится в отпуске по беременности и родам;

✔️3 работницы находятся в отпуске по уходу за ребенком до достижения им возраста 3 лет;

🟢использование рабочего времени в мае 2023 г.:

✔️3 работника находились в отпусках без сохранения заработной платы (8, 10, 15 к.д.);

✔️1 работник находился в отпуске без сохранения заработной платы (2 к.д.);

🟢движение работников в мае 2023 г.:

✔️1 работник принят с 10-го числа;

✔️2 работника уволены 15 и 17 мая соответственно.

>>>>

Читать материал подробнее⤵️

💶Надбавки, премии, доплаты. Можно ли включить их в затраты, если они не перечислены в контракте с работником

#заработнаяплата

Зачастую на практике возникают вопросы о порядке установления стимулирующих и компенсирующих выплат (надбавок, повышений, доплат и т.п.):

🔵какие выплаты обязательно должны быть предусмотрены в трудовом договоре, а какие могут устанавливаться локальными правовыми актами (ЛПА) организации?

🔵может ли наниматель не вносить в трудовой договор все выплаты, а начислять их на основании приказа или указать ссылки на ЛПА организации?

🔵какие стимулирующие и компенсирующие выплаты можно включать в затраты, учитываемые при налогообложении?

🔵должны ли быть данные выплаты обязательно предусмотрены трудовым договором для включения их в затраты?

👆Перечисленные вопросы рассмотрим 🔎 в статье⤵️

#заработнаяплата

Зачастую на практике возникают вопросы о порядке установления стимулирующих и компенсирующих выплат (надбавок, повышений, доплат и т.п.):

🔵какие выплаты обязательно должны быть предусмотрены в трудовом договоре, а какие могут устанавливаться локальными правовыми актами (ЛПА) организации?

🔵может ли наниматель не вносить в трудовой договор все выплаты, а начислять их на основании приказа или указать ссылки на ЛПА организации?

🔵какие стимулирующие и компенсирующие выплаты можно включать в затраты, учитываемые при налогообложении?

🔵должны ли быть данные выплаты обязательно предусмотрены трудовым договором для включения их в затраты?

👆Перечисленные вопросы рассмотрим 🔎 в статье⤵️

📂Удержания из заработной платы: изменения, которые нас ждут в 2024 году

#заработнаяплата

Удержание стоимости выданной спецодежды

Из организации увольняется работник, которому с учетом специфики его работы была выдана спецодежда. Наниматель производит удержание за выданную специальную одежду, поскольку работник ее приобретает у нанимателя.

В данном случае 👆нанимателю следует воздержаться от удержания из заработной платы работника стоимости имущества, приобретенного им у нанимателя. Оснований для применения ст. 107 ТК у нанимателя нет.

Вариантами решения данного вопроса могут быть👇

Д-т 50 – К-т 90

✔️внесение работником стоимости спецодежды в кассу нанимателя;

Д-т 51 – К-т 73

✔️перечисление денежных средств на расчетный счет нанимателя.

☝️Таким образом, удержанные из заработной платы работника денежные средства следует перечислять в безналичном порядке одновременно с выплатой заработной платы работника на счет соответствующей организации на безвозмездной основе или на условиях, определенных коллективными договорами, соглашениями.

Наниматель не вправе использовать удержанные суммы на другие цели, задерживать их перечисление. Такого мнения придерживаются и специалисты Минтруда и соцзащиты.

❗Оснований для осуществления удержаний денежных средств из заработной платы работника по его письменному заявлению в пользу нанимателя не имеется, и такой случай является нарушением требований, установленных законодательством о труде.

#заработнаяплата

Удержание стоимости выданной спецодежды

Из организации увольняется работник, которому с учетом специфики его работы была выдана спецодежда. Наниматель производит удержание за выданную специальную одежду, поскольку работник ее приобретает у нанимателя.

В данном случае 👆нанимателю следует воздержаться от удержания из заработной платы работника стоимости имущества, приобретенного им у нанимателя. Оснований для применения ст. 107 ТК у нанимателя нет.

Вариантами решения данного вопроса могут быть👇

Д-т 50 – К-т 90

✔️внесение работником стоимости спецодежды в кассу нанимателя;

Д-т 51 – К-т 73

✔️перечисление денежных средств на расчетный счет нанимателя.

☝️Таким образом, удержанные из заработной платы работника денежные средства следует перечислять в безналичном порядке одновременно с выплатой заработной платы работника на счет соответствующей организации на безвозмездной основе или на условиях, определенных коллективными договорами, соглашениями.

Наниматель не вправе использовать удержанные суммы на другие цели, задерживать их перечисление. Такого мнения придерживаются и специалисты Минтруда и соцзащиты.

❗Оснований для осуществления удержаний денежных средств из заработной платы работника по его письменному заявлению в пользу нанимателя не имеется, и такой случай является нарушением требований, установленных законодательством о труде.

#заработнаяплата

✍️С 27 сентября 2023 года внесены изменения в постановление № 1282, которыми расширен и конкретизирован перечень случаев осуществления удержаний по заявлению работника. Кроме этого снято ограничение удержаний по заявлению работника целью осуществления безналичных расчетов.

📎постановление Совета Министров Республики Беларусь от 21.09.2023 № 613 «Об изменении постановления Совета Министров Республики Беларусь от 18 сентября 2002 г. № 1282».

Порядок удержания сумм из заработной платы определен ТК

Вопросы порядка удержания из заработной платы прописаны в ст. 107–109 ТК.

☝️Так, удержания из заработной платы могут производиться только в случаях, предусмотренных законодательством (часть первая ст. 107 ТК).

✍️С 27 сентября 2023 года внесены изменения в постановление № 1282, которыми расширен и конкретизирован перечень случаев осуществления удержаний по заявлению работника. Кроме этого снято ограничение удержаний по заявлению работника целью осуществления безналичных расчетов.

📎постановление Совета Министров Республики Беларусь от 21.09.2023 № 613 «Об изменении постановления Совета Министров Республики Беларусь от 18 сентября 2002 г. № 1282».

Порядок удержания сумм из заработной платы определен ТК

Вопросы порядка удержания из заработной платы прописаны в ст. 107–109 ТК.

☝️Так, удержания из заработной платы могут производиться только в случаях, предусмотренных законодательством (часть первая ст. 107 ТК).

💵Удержания из заработной платы работников: виды, право и порядок

#заработнаяплата #удержанияиззарплаты

📌Возврат выданного аванса

🗂️Работник получил аванс в первых числах текущего месяца и увольняется до срока отработки выплаченного аванса. Сумма неотработанного аванса подлежит возмещению;

🟢при увольнении работника до окончания того рабочего года, в счет которого он уже получил трудовой отпуск, за неотработанные дни отпуска. Удержания за эти дни не производятся, если трудовой договор прекращается по соглашению сторон, если работник увольняется по основаниям, указанным в пп. 2, 4 и 5 части второй ст. 35, пп. 1–3 и 5 ст. 42, пп. 1, 2, 6 и 8 ст. 44 ТК , если трудовой договор расторгается по желанию (требованию) работника в связи с получением образования по направлению нанимателя или выходом на пенсию, а также если при увольнении работнику не начисляются какие-либо выплаты либо если наниматель, имея на то право, не произвел удержания при выплате расчета или удержал только часть задолженности работника;

🟢при возмещении ущерба, причиненного по вине работника нанимателю, в размере до 3 среднемесячных заработков работника (часть первая ст. 408 ТК ).

Важно❗С 1 января 2024 г. скорректирована часть вторая ст. 107 ТК ,которая регулирует вопросы удержания из заработной платы по распоряжению нанимателя.

☝️В перечень случаев, когда наниматель сможет удержать из зарплаты работника ту или иную выплату, включено такое основание, как возврат (полностью или частично) средств, затраченных нанимателем на организацию питания, которым воспользовался работник.

Подробнее

#заработнаяплата #удержанияиззарплаты

📌Возврат выданного аванса

🗂️Работник получил аванс в первых числах текущего месяца и увольняется до срока отработки выплаченного аванса. Сумма неотработанного аванса подлежит возмещению;

🟢при увольнении работника до окончания того рабочего года, в счет которого он уже получил трудовой отпуск, за неотработанные дни отпуска. Удержания за эти дни не производятся, если трудовой договор прекращается по соглашению сторон, если работник увольняется по основаниям, указанным в пп. 2, 4 и 5 части второй ст. 35, пп. 1–3 и 5 ст. 42, пп. 1, 2, 6 и 8 ст. 44 ТК , если трудовой договор расторгается по желанию (требованию) работника в связи с получением образования по направлению нанимателя или выходом на пенсию, а также если при увольнении работнику не начисляются какие-либо выплаты либо если наниматель, имея на то право, не произвел удержания при выплате расчета или удержал только часть задолженности работника;

🟢при возмещении ущерба, причиненного по вине работника нанимателю, в размере до 3 среднемесячных заработков работника (часть первая ст. 408 ТК ).

Важно❗С 1 января 2024 г. скорректирована часть вторая ст. 107 ТК ,которая регулирует вопросы удержания из заработной платы по распоряжению нанимателя.

☝️В перечень случаев, когда наниматель сможет удержать из зарплаты работника ту или иную выплату, включено такое основание, как возврат (полностью или частично) средств, затраченных нанимателем на организацию питания, которым воспользовался работник.

Подробнее

www.gb.by

Удержания из заработной платы работников: виды, право и порядок

В последнее время порядок удержания из заработной платы работников вызывал вопросы у практиков. Внесенные в ТК [1] изменения, вступающие в силу с 1 января 2024 г., на первый взгляд, их не уменьшили, но последующие изменения, внесенные в постановление № 1282…

🧮 Забытые мелочи, о которых напоминаем бухгалтеру: подсказки, где могут быть ошибки в расчетах

#заработнаяплата #ошибки

📌Расчет среднедневного заработка при исчислении отпускных

🗂️В организации применяется автоматизированная форма учета. Заложенный в программе алгоритм расчета среднего заработка, сохраняемого за время отпуска, следующий: среднедневной заработок умножается на количество календарных дней отпуска. При этом среднедневной заработок определяется путем деления заработной платы, начисленной работнику за месяцы, принимаемые для исчисления среднего заработка, сохраняемого за время отпуска, на количество этих месяцев и на среднемесячное количество календарных дней, равное 29,7.

Суть ошибки

При исчислении среднего заработка необходимо было учесть изменения, внесенные в Инструкцию № 47 постановлением № 63 и вступившие в силу с 1 января 2023 г. С указанной даты среднемесячное количество дней, применяемое для расчета, равно 29,6.

В данном👆 случае допущенная ошибка в расчетах повлекла недоплату сумм отпускных, занижение затрат, учитываемых при налогообложении прибыли, и переплату налога на прибыль (при его расчете).

Суммы отпускных следует пересчитать и в месяце обнаружения ошибки их исправить.

При этом:

1️⃣из доначисленной суммы отпускных удерживаются и уплачиваются в бюджет подоходный налог, взносы в ФСЗН;

2️⃣на сумму недоплаты начисляются страховые взносы в ФСЗН и в Белгосстрах;

3️⃣суммы доплаты отпускных и обязательных страховых взносов включаются в расходы, уменьшающие налоговую базу периода, в котором обнаружена ошибка;

☝️Такая ошибка по доначисленным суммам отпускных на подоходный налог прошлого периода не влияет – налог с доходов работника удерживается при выплате доначисленной суммы и отражается в расчете текущего периода.

Порядок исправления ошибок приведен в гл. 4 НСБУ № 80.

⏰Сроки их исправления следующие:

✔️неточности текущего года, выявленные до его окончания, исправляются в том месяце отчетного года, в котором выявлена ошибка (п. 10 НСБУ № 80);

✔️ошибки прошлых лет исправляются в том месяце отчетного года, в котором выявлена ошибка;

✔️по ошибкам отчетного года, выявленным после его окончания, но до даты утверждения бухгалтерской отчетности, исправительные записи вносятся декабрем отчетного года (п. 11 НСБУ № 80).

✏️Исправление ошибок оформляется бухгалтерской справкой-расчетом, содержащей сведения, установленные законодательством РБ для первичных учетных документов (абз. 2 п. 9 НСБУ № 80).

☝️Отметим, что типовой формы данного документа законодатель не установил. Разработкой и включением в рабочий альбом форм бухгалтерской справки-расчета занимается сама организация.

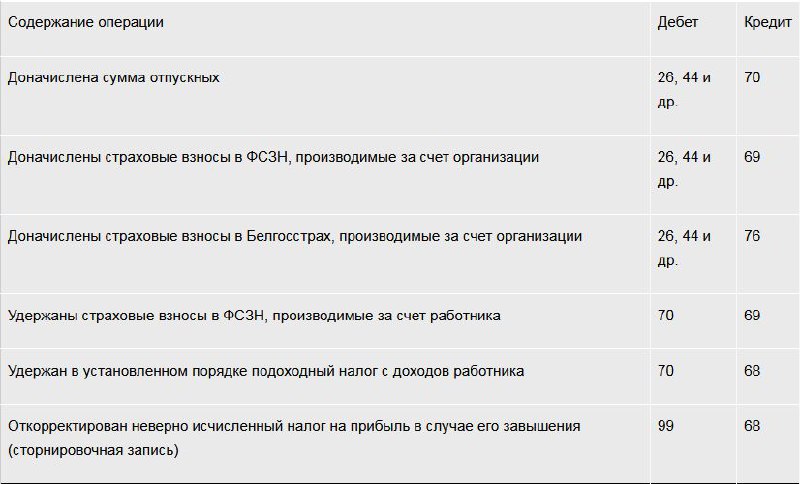

🗃️В бухгалтерском учете могут иметь место следующие записи👇

#заработнаяплата #ошибки

📌Расчет среднедневного заработка при исчислении отпускных

🗂️В организации применяется автоматизированная форма учета. Заложенный в программе алгоритм расчета среднего заработка, сохраняемого за время отпуска, следующий: среднедневной заработок умножается на количество календарных дней отпуска. При этом среднедневной заработок определяется путем деления заработной платы, начисленной работнику за месяцы, принимаемые для исчисления среднего заработка, сохраняемого за время отпуска, на количество этих месяцев и на среднемесячное количество календарных дней, равное 29,7.

Суть ошибки

При исчислении среднего заработка необходимо было учесть изменения, внесенные в Инструкцию № 47 постановлением № 63 и вступившие в силу с 1 января 2023 г. С указанной даты среднемесячное количество дней, применяемое для расчета, равно 29,6.

В данном

Суммы отпускных следует пересчитать и в месяце обнаружения ошибки их исправить.

При этом:

1️⃣из доначисленной суммы отпускных удерживаются и уплачиваются в бюджет подоходный налог, взносы в ФСЗН;

2️⃣на сумму недоплаты начисляются страховые взносы в ФСЗН и в Белгосстрах;

3️⃣суммы доплаты отпускных и обязательных страховых взносов включаются в расходы, уменьшающие налоговую базу периода, в котором обнаружена ошибка;

☝️Такая ошибка по доначисленным суммам отпускных на подоходный налог прошлого периода не влияет – налог с доходов работника удерживается при выплате доначисленной суммы и отражается в расчете текущего периода.

Порядок исправления ошибок приведен в гл. 4 НСБУ № 80.

⏰Сроки их исправления следующие:

✔️неточности текущего года, выявленные до его окончания, исправляются в том месяце отчетного года, в котором выявлена ошибка (п. 10 НСБУ № 80);

✔️ошибки прошлых лет исправляются в том месяце отчетного года, в котором выявлена ошибка;

✔️по ошибкам отчетного года, выявленным после его окончания, но до даты утверждения бухгалтерской отчетности, исправительные записи вносятся декабрем отчетного года (п. 11 НСБУ № 80).

✏️Исправление ошибок оформляется бухгалтерской справкой-расчетом, содержащей сведения, установленные законодательством РБ для первичных учетных документов (абз. 2 п. 9 НСБУ № 80).

☝️Отметим, что типовой формы данного документа законодатель не установил. Разработкой и включением в рабочий альбом форм бухгалтерской справки-расчета занимается сама организация.

🗃️В бухгалтерском учете могут иметь место следующие записи

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

#изменения2024 #заработнаяплата

✍️Закон № 273-З вступает в силу 1 января 2024 г.

Статьей 3 Закона № 273-З Правительству Республики Беларусь предписано обеспечить приведение актов законодательства в соответствие с данным Законом и принять иные меры по реализации его положений. В настоящее время республиканскими органами государственного управления проводится работа по реализации таких положений Закона № 273-З.

Рассмотрим, как это коснется организаций.

В какие документы будут внесены изменения

⤵️⤵️⤵️

✍️Закон № 273-З вступает в силу 1 января 2024 г.

Статьей 3 Закона № 273-З Правительству Республики Беларусь предписано обеспечить приведение актов законодательства в соответствие с данным Законом и принять иные меры по реализации его положений. В настоящее время республиканскими органами государственного управления проводится работа по реализации таких положений Закона № 273-З.

Рассмотрим, как это коснется организаций.

В какие документы будут внесены изменения

⤵️⤵️⤵️

#заработнаяплата #удержания

Удержание стоимости личных звонков с телефона организации

Работник производил звонки в личных целях со служебного мобильного телефона.

❓Правомерно ли удержание из заработной платы стоимости таких звонков на основании заявления работника?

Удержание из заработной платы работника в пользу нанимателя стоимости переговоров, проведенных работником в личных целях со служебного мобильного телефона, допустимо:

▪️с 27 сентября 2023 г.;

▪️при условии, что такой случай удержания предусмотрен коллективным договором либо ЛПА.

До указанной даты нормами постановления № 1282 такое удержание не соответствовало законодательству, поэтому указанные суммы могли быть внесены работником на расчетный счет нанимателя или в кассу организации.

>>>

Читать подробнее

Please open Telegram to view this post

VIEW IN TELEGRAM

#заработнаяплата #нк2024

#советыопытногобухгалтера

«Наше предприятие занимается производством металлоизделий с применением УСН. Одному работнику понадобилась наша продукция в большом количестве, и он обратился к руководству с просьбой выдать ему зарплату за месяц продукцией нашего производства.

👆В связи с этим возникли следующие вопросы:

▪️вправе ли предприятие выплатить зарплату своей продукцией❓

▪️как документально оформить передачу продукции работнику❓

▪️какие налоговые и неналоговые обязательства возникают в таком случае у работника и предприятия❓

Помогите, пожалуйста, найти ответы на эти вопросы.

С уважением, Нина Васильевна, бухгалтер»

🔎Рассмотрим, какие налоговые обязательства возникают в ситуации, когда предприятие, применяющее УСН, выдало работнику зарплату продукцией собственного производства.

⤵️⤵️⤵️

Please open Telegram to view this post

VIEW IN TELEGRAM