Forwarded from proVenture (проВенчур)

The Building Blocks of Fintech 2.0.

Интересный отчет от Money 2020, который рассуждает о будущем финтека – новой версии 2.0. И предлагает ряд прогнозов в этом направлении.

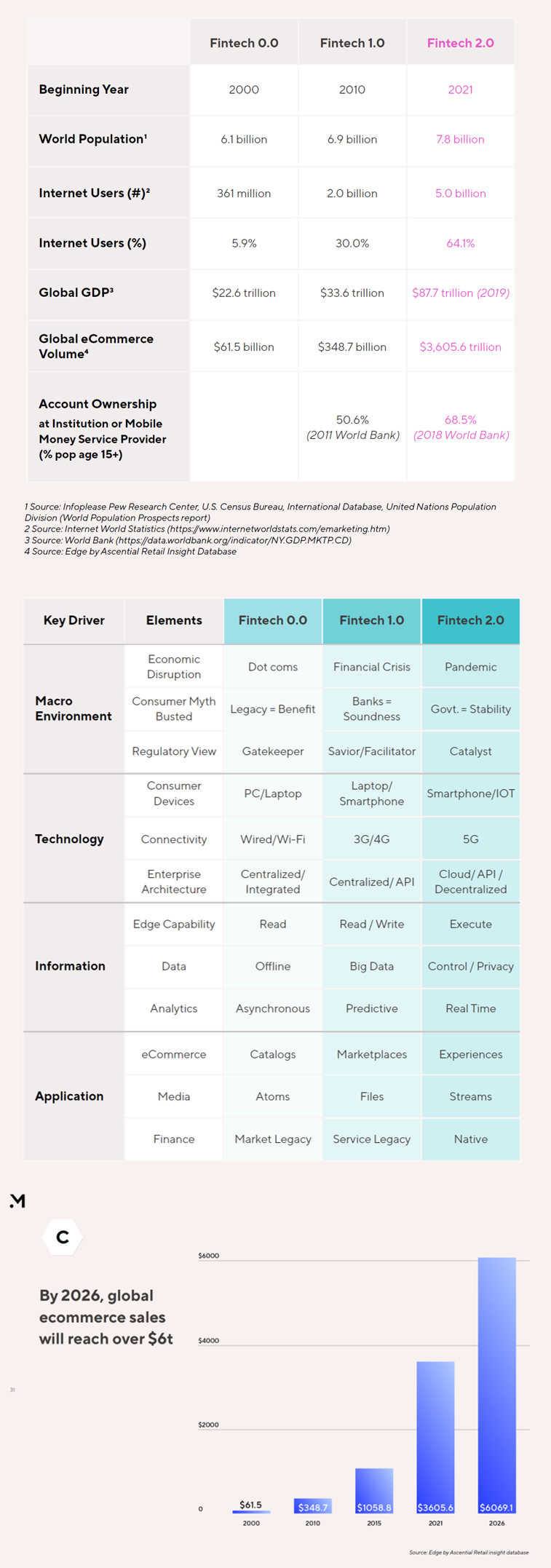

1/ Что вообще такое Финтек 2.0? Нулевая эра финтека была примерно до 2010 года, когда интернетом особо никто не пользовался (5.9%), а eCommerce был всего порядка $62 млрд. В 2010-х был период Финтека 1.0, когда интернет проник в жизни 30% населения, а eCommerce достиг $349 млрд, но к 2021 году, когда начинается эра Финтека 2.0, eCommerсe уже стал $3.6 трлн (или 4% от мирового ВВП, который, кстати, вырос в 2.6х по сравнению с уровнем во время Финека 1.0), а проникновение интернета достигло 64%.

2/ На странице 15 очень круто расписаны факторы, которые влияют на формирование трендов в различных периодах развития финтека. Собственно, версия 1.0 появилась после финансового кризиса, регулятор скорее поддерживал изменения, среди технологических инноваций можно выделить API, 4G и проникновение смартфонов. Информационные тренды сформировали подходы к анализу больших данных, предиктивной аналитике, а в трендах приложений выделяется тенденция к созданию маркетплейсов. Банковский сервис уже стал Legacy.

4/ Все это привело к тому, что венчурные инвесторы стали активно инвестировать в финтек проекты и за период с 2008 до 2019 года вложили порядка $260 млрд.

4/ И сейчас мы приходим к тому, что формируются факторы, которые влияют на формирование волны финтека 2.0 (на той же странице 15) – пандемия, регуляторы часто уже являются катализаторами изменений, а не только патронами, 5G/IoT дополняют уже повсеместно распространенные смартфоны, а API уже не является единственным трендом – облачные сервисы и децентрализованные сервисы получают бурное развитие. Все это приводит к тому, что информация уже не просто анализируется, а анализируется в реальном времени, и за приватностью данных нужно следить. Маркетплейсы сменяются на персонализированные сервисы, а сама банковская услуга становится нативной.

5/ Из каких блоков может состоять финтек будущего?

А: это цифровые активы, в том числе выпущенные центральными банками стран.

Через 3 года 5 из 10 крупнейших экономик будут иметь свои цифровые валюты. Вероятность 9/10.

Б: это банковский технологический стэк нового уровня.

Через 3 года банковский стэк будет в основном облачный, а через 5 значительную его часть будут составлять опенсорсные элементы. Вероятность 7/10.

С: это персонализированный commerce.

Через 5 лет кросс-платформенные цифровые персонализированные алгоритмические решения для торговли займут 20% рынка. Вероятность 5/10.

P.S. Весь eCommerce при этом почти удвоится до $6.1 трлн в течение 5 лет.

Д: это данные.

Платформы для работы с данными станут столь же распространенными, как сейчас Windows, Android, iOS и т.п. Вероятность 7/10.

Е: это экосистемы.

Компании станут не финтек компаниями, а экосистемами, часть которой будет составлять финтек. Такие экосистемные финтеки займут 3 места в топ-10 самых крупных компаний по капитализации в мире. Вероятность 7/10.

6/ Все стало возможно потому, что наличные перестали так активно использоваться в обороте. На развивающихся рынках они сократились с 2010 года с 90-100% до 70-80% (даже до 41% в Китае) в 2020 году, а в развитых странах с 60-70% сократились до 30% и ниже (в Швеции – 9%).

7/ Что именно будет необходимо, чтобы преуспеть в эре финтека 2.0?

- необходимо развивать продуктовое видение

- нужно бережно относиться к данным клиента и к клиентским предложениям

- немаловажно также использование операционного опыта

Сам отчет на [45 страниц] в сообщении ниже.

@proVenture

#research #fintech

Интересный отчет от Money 2020, который рассуждает о будущем финтека – новой версии 2.0. И предлагает ряд прогнозов в этом направлении.

1/ Что вообще такое Финтек 2.0? Нулевая эра финтека была примерно до 2010 года, когда интернетом особо никто не пользовался (5.9%), а eCommerce был всего порядка $62 млрд. В 2010-х был период Финтека 1.0, когда интернет проник в жизни 30% населения, а eCommerce достиг $349 млрд, но к 2021 году, когда начинается эра Финтека 2.0, eCommerсe уже стал $3.6 трлн (или 4% от мирового ВВП, который, кстати, вырос в 2.6х по сравнению с уровнем во время Финека 1.0), а проникновение интернета достигло 64%.

2/ На странице 15 очень круто расписаны факторы, которые влияют на формирование трендов в различных периодах развития финтека. Собственно, версия 1.0 появилась после финансового кризиса, регулятор скорее поддерживал изменения, среди технологических инноваций можно выделить API, 4G и проникновение смартфонов. Информационные тренды сформировали подходы к анализу больших данных, предиктивной аналитике, а в трендах приложений выделяется тенденция к созданию маркетплейсов. Банковский сервис уже стал Legacy.

4/ Все это привело к тому, что венчурные инвесторы стали активно инвестировать в финтек проекты и за период с 2008 до 2019 года вложили порядка $260 млрд.

4/ И сейчас мы приходим к тому, что формируются факторы, которые влияют на формирование волны финтека 2.0 (на той же странице 15) – пандемия, регуляторы часто уже являются катализаторами изменений, а не только патронами, 5G/IoT дополняют уже повсеместно распространенные смартфоны, а API уже не является единственным трендом – облачные сервисы и децентрализованные сервисы получают бурное развитие. Все это приводит к тому, что информация уже не просто анализируется, а анализируется в реальном времени, и за приватностью данных нужно следить. Маркетплейсы сменяются на персонализированные сервисы, а сама банковская услуга становится нативной.

5/ Из каких блоков может состоять финтек будущего?

А: это цифровые активы, в том числе выпущенные центральными банками стран.

Через 3 года 5 из 10 крупнейших экономик будут иметь свои цифровые валюты. Вероятность 9/10.

Б: это банковский технологический стэк нового уровня.

Через 3 года банковский стэк будет в основном облачный, а через 5 значительную его часть будут составлять опенсорсные элементы. Вероятность 7/10.

С: это персонализированный commerce.

Через 5 лет кросс-платформенные цифровые персонализированные алгоритмические решения для торговли займут 20% рынка. Вероятность 5/10.

P.S. Весь eCommerce при этом почти удвоится до $6.1 трлн в течение 5 лет.

Д: это данные.

Платформы для работы с данными станут столь же распространенными, как сейчас Windows, Android, iOS и т.п. Вероятность 7/10.

Е: это экосистемы.

Компании станут не финтек компаниями, а экосистемами, часть которой будет составлять финтек. Такие экосистемные финтеки займут 3 места в топ-10 самых крупных компаний по капитализации в мире. Вероятность 7/10.

6/ Все стало возможно потому, что наличные перестали так активно использоваться в обороте. На развивающихся рынках они сократились с 2010 года с 90-100% до 70-80% (даже до 41% в Китае) в 2020 году, а в развитых странах с 60-70% сократились до 30% и ниже (в Швеции – 9%).

7/ Что именно будет необходимо, чтобы преуспеть в эре финтека 2.0?

- необходимо развивать продуктовое видение

- нужно бережно относиться к данным клиента и к клиентским предложениям

- немаловажно также использование операционного опыта

Сам отчет на [45 страниц] в сообщении ниже.

@proVenture

#research #fintech

{kind=link}

Forwarded from Стартап дня. Александр Горный.

Мощный тренд последних десятилетий - отказ от владения в пользу аренды. Миллениалы не тратятся на покупку дома, их прельщает запах свободы. Сегодня тут, завтра там, все имущество влезает в саквояж - это ли не идиллия? К сожалению, нет. Картину портит арендная плата. Жадный владелец квартиры ничего не понимает в современной жизни и по-прежнему ждет своих денег первого числа каждого месяца.

Американский #стартапдня Jetty предлагает арендатору освободиться от неправедного гнета. Нет, хозяин квартиры своё, конечно, всё равно получит. Но первого числа ему заплатит стартап, а дальше у миллениала ещё целых 23 дня, чтобы расплатиться уже с Jetty. И он это будет делать в тот день, когда захочет, а не тогда, когда ему указывают. “Свой выбор! Своё расписание! Хочу - второго заплачу, а хочу шестнадцатого! Я сам управляю своей жизнью!” - примерно так это выглядит, если рекламные материалы посмотреть.

За свободу, конечно, приходится немного переплачивать. Ставки индивидуальны. Jett приводит в пример 15 баксов при подписании контракта и ещё по 20 каждый месяц сверх к 1000 долларов аренды. 2% за три недели - 37% годовых, между прочим. Но на что не пойдешь ради независимости от правил!

Кроме этого сервиса Jett продает арендатору ещё страхование имущества и “отмену” депозита с похожей логикой, но рассрочка аренды показалась мне самой показательной. Пару недель назад стартап привлек 23 миллиона долларов инвестиций.

https://www.jetty.com/

#сша #roundb #недвижимость #fintech #кредиты

Американский #стартапдня Jetty предлагает арендатору освободиться от неправедного гнета. Нет, хозяин квартиры своё, конечно, всё равно получит. Но первого числа ему заплатит стартап, а дальше у миллениала ещё целых 23 дня, чтобы расплатиться уже с Jetty. И он это будет делать в тот день, когда захочет, а не тогда, когда ему указывают. “Свой выбор! Своё расписание! Хочу - второго заплачу, а хочу шестнадцатого! Я сам управляю своей жизнью!” - примерно так это выглядит, если рекламные материалы посмотреть.

За свободу, конечно, приходится немного переплачивать. Ставки индивидуальны. Jett приводит в пример 15 баксов при подписании контракта и ещё по 20 каждый месяц сверх к 1000 долларов аренды. 2% за три недели - 37% годовых, между прочим. Но на что не пойдешь ради независимости от правил!

Кроме этого сервиса Jett продает арендатору ещё страхование имущества и “отмену” депозита с похожей логикой, но рассрочка аренды показалась мне самой показательной. Пару недель назад стартап привлек 23 миллиона долларов инвестиций.

https://www.jetty.com/

#сша #roundb #недвижимость #fintech #кредиты

Квартиры в технологической обертке NFT

Мир цифровых активов часто пугает тем, что там нет того, что можно потрогать. Аргументы обычно: биткоин ничем не обеспечен; непонятно, почему должны расти в цене картинки / предметы play2earn игр, которые я сам могу нарисовать...

Специально для таких людей продолжается #токенизация "реальных" активов, существующих в физической форме. Например, квартир, которые можно или продать - они сами по себе обладают ликвидностью, -или сдавать в аренду и зарабатывать на жильцах.

#Блокчейн добавляет к этому возможность купить не всю квартиру, а ее часть (тренд #владей_частью_чего_угодно), зафиксировать права на эту часть в открытом протоколе, и положить токен в свой крипто-кошелек.

Уникальные токены (невзаимозаменяемые #NFT) чаще выпускаются в связи с предметами искусства. Но кто запрещает применять их для квартир?

Появились стартапы, которые на пересечении этих нескольких трендов продают квартиры в Сингапуре или Дубае.

Невзаимозаменяемый токен, который получит покупатель, включает:

* доступ к документам о передаче права собственности;

* фото помещения;

* опционально - 3D тур квартиры;

* опционально - NFT-токен работы художника, физическая версия которой нарисована на стене квартиры.

NFT продается как компания, которая владеет квартирой на балансе. Поэтому новая запись в реестре недвижимости не нужна - меняется реестр акционеров компании. Процесс повторяется каждый раз при перепродаже этого NFT, что при желании позволяет сохранить конфиденциальность нового владельца.

Вложились бы в такой актив?

@futurin #недвижимость #fintech #proptech #sharingeconomy

Мир цифровых активов часто пугает тем, что там нет того, что можно потрогать. Аргументы обычно: биткоин ничем не обеспечен; непонятно, почему должны расти в цене картинки / предметы play2earn игр, которые я сам могу нарисовать...

Специально для таких людей продолжается #токенизация "реальных" активов, существующих в физической форме. Например, квартир, которые можно или продать - они сами по себе обладают ликвидностью, -или сдавать в аренду и зарабатывать на жильцах.

#Блокчейн добавляет к этому возможность купить не всю квартиру, а ее часть (тренд #владей_частью_чего_угодно), зафиксировать права на эту часть в открытом протоколе, и положить токен в свой крипто-кошелек.

Уникальные токены (невзаимозаменяемые #NFT) чаще выпускаются в связи с предметами искусства. Но кто запрещает применять их для квартир?

Появились стартапы, которые на пересечении этих нескольких трендов продают квартиры в Сингапуре или Дубае.

Невзаимозаменяемый токен, который получит покупатель, включает:

* доступ к документам о передаче права собственности;

* фото помещения;

* опционально - 3D тур квартиры;

* опционально - NFT-токен работы художника, физическая версия которой нарисована на стене квартиры.

NFT продается как компания, которая владеет квартирой на балансе. Поэтому новая запись в реестре недвижимости не нужна - меняется реестр акционеров компании. Процесс повторяется каждый раз при перепродаже этого NFT, что при желании позволяет сохранить конфиденциальность нового владельца.

Вложились бы в такой актив?

@futurin #недвижимость #fintech #proptech #sharingeconomy

Forwarded from Стартап дня. Александр Горный.

BNPL без BNPL

Идеальная система - та, которой нет, а её фунции выполняются.

Что такое обычный BNPL-сервис? Для конечного клиента - возможность купить обычный товар в обычном магазине в рассрочку без переплаты. Для продавца - повышение конверсии за счет такого способа оплаты. Внутри - сложная кредитная организация со своим скорингом, капиталом для выдачи займов и коллекторами для их возврата.

Американский #стартапдня Splitit - почти идеальный BNPL, в нем всего этого нет, а покупатель все так же пользуется бесплатной рассрочкой. Вместо реального займа в момент “оплаты” стартап блокирует деньги на кредитной карте клиента, и потом списывает их по расписанию.

Заблокированные деньги никуда не денутся и в нужное время придут, а владелец карты не платит по ним процентов и не чувствует неудобств. Единственный минус: сумма покупки по сути сокращает кредитный лимит карты. Но, может быть, это и плюс - лимит-то не зря вводился, попадать в долговую яму клиент хотеть не должен.

Заявленная стоимость Splitit - всего 1.5% от чека. Ещё за 1% он выплатит деньги продавцу вперед, по умолчанию их придется ждать, пока покупатель не заплатит. Внутри наверняка есть мелкий шрифт и реальная стоимость выше, но даже с ожидаемой поправкой - это всё равно очень дешево.

Несмотря на дешевизну и изящество решения, Splitit особенно не летит. На фоне гигантов BNPL, типа Klarna и Affirm, его просто не видно. 3 года назад стартап вышел на IPO на австралийской бирже - там любят мелкие компании. Текущая капитализация - примерно 50 миллионов долларов, на пике было около 600.

https://www.splitit.com/

#fintech #кредиты #инвестиции #ipo #roundb #сша

Идеальная система - та, которой нет, а её фунции выполняются.

Что такое обычный BNPL-сервис? Для конечного клиента - возможность купить обычный товар в обычном магазине в рассрочку без переплаты. Для продавца - повышение конверсии за счет такого способа оплаты. Внутри - сложная кредитная организация со своим скорингом, капиталом для выдачи займов и коллекторами для их возврата.

Американский #стартапдня Splitit - почти идеальный BNPL, в нем всего этого нет, а покупатель все так же пользуется бесплатной рассрочкой. Вместо реального займа в момент “оплаты” стартап блокирует деньги на кредитной карте клиента, и потом списывает их по расписанию.

Заблокированные деньги никуда не денутся и в нужное время придут, а владелец карты не платит по ним процентов и не чувствует неудобств. Единственный минус: сумма покупки по сути сокращает кредитный лимит карты. Но, может быть, это и плюс - лимит-то не зря вводился, попадать в долговую яму клиент хотеть не должен.

Заявленная стоимость Splitit - всего 1.5% от чека. Ещё за 1% он выплатит деньги продавцу вперед, по умолчанию их придется ждать, пока покупатель не заплатит. Внутри наверняка есть мелкий шрифт и реальная стоимость выше, но даже с ожидаемой поправкой - это всё равно очень дешево.

Несмотря на дешевизну и изящество решения, Splitit особенно не летит. На фоне гигантов BNPL, типа Klarna и Affirm, его просто не видно. 3 года назад стартап вышел на IPO на австралийской бирже - там любят мелкие компании. Текущая капитализация - примерно 50 миллионов долларов, на пике было около 600.

https://www.splitit.com/

#fintech #кредиты #инвестиции #ipo #roundb #сша

B2B_стартапы_Итоги_развития_и_прогнозы_на_2022_год_gotech_innovation.pdf

614.3 KB

Обзор B2B-стартапов в торговле и финансовой сфере, сравнение по годам.

Рассматриваются инвестиции, персонал, первые продажи.

Отмеченные ограничения при работе с корпоративными заказчиками

1. Цикл продаж от 6 до 12 месяцев

2. Из-за неопределенности в разы увеличились сроки переговоров в 2022 году

3. Из-за импортозамещения число запросов выросло

4. Запросы заказчиков стали более подготовленными

#стартапы #Retail #Fintech #электроннаяторговля

@futurin

Рассматриваются инвестиции, персонал, первые продажи.

Отмеченные ограничения при работе с корпоративными заказчиками

1. Цикл продаж от 6 до 12 месяцев

2. Из-за неопределенности в разы увеличились сроки переговоров в 2022 году

3. Из-за импортозамещения число запросов выросло

4. Запросы заказчиков стали более подготовленными

#стартапы #Retail #Fintech #электроннаяторговля

@futurin