Forwarded from proVenture (проВенчур)

Альтернативная еда – колонка о рынке на Rusbase.

Любопытная колонка недавно вышла на Rusbase на тему альтернативных продуктов питания. Вообще такая глубокая тема не совсем моя, но я думаю, что нам всем надо потихоньку в нее погружаться.

Что интересного я там отметил для себя.

1/ Сейчас производится 13 млн тонн альтернативных белков, а через 15 лет ожидается 97 млн или в 7.5 раз больше. В шапке статьи также есть объем в деньгах - $290 млрд.

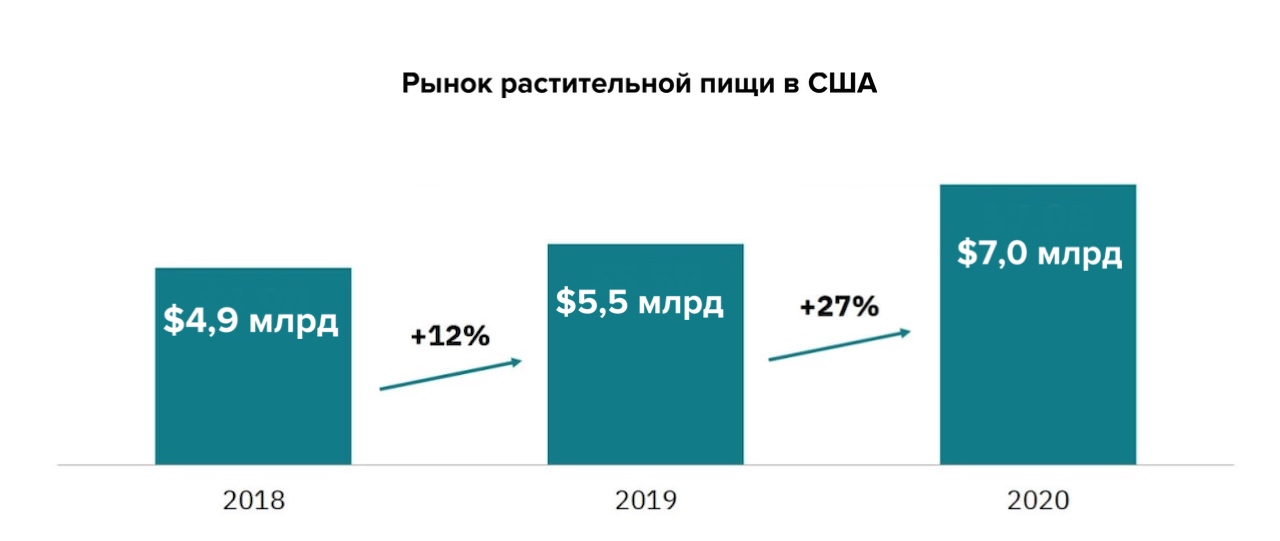

2/ А сейчас рынок в США – это $7 млрд в год, рост на 27% в прошлом году. Заменители мяса растут еще больше – на 45% в год.

3/ Еще интересно, что крупнейший рынок Европы – Великобритания, просто катастрофически отстает от США. Тут объем продаж составляет всего лишь €440 млн.

4/ По различным сценариям развития от BCG, к 2035 году мы будем иметь от 10% до 22% доли альтернативного белка от общего рынка.

@proVenture

https://rb.ru/analytics/deepfoodtech-global-market/

#research #foodtech

Любопытная колонка недавно вышла на Rusbase на тему альтернативных продуктов питания. Вообще такая глубокая тема не совсем моя, но я думаю, что нам всем надо потихоньку в нее погружаться.

Что интересного я там отметил для себя.

1/ Сейчас производится 13 млн тонн альтернативных белков, а через 15 лет ожидается 97 млн или в 7.5 раз больше. В шапке статьи также есть объем в деньгах - $290 млрд.

2/ А сейчас рынок в США – это $7 млрд в год, рост на 27% в прошлом году. Заменители мяса растут еще больше – на 45% в год.

3/ Еще интересно, что крупнейший рынок Европы – Великобритания, просто катастрофически отстает от США. Тут объем продаж составляет всего лишь €440 млн.

4/ По различным сценариям развития от BCG, к 2035 году мы будем иметь от 10% до 22% доли альтернативного белка от общего рынка.

@proVenture

https://rb.ru/analytics/deepfoodtech-global-market/

#research #foodtech

{kind=link}

🔥🔥🔥 Big Ideas 2021: Ark Invest.

Очень классный отчет от Ark Invest. В нем 15 секций, попробую выделить интересное.

1/ #Deep #Learning.

- сейчас это уже не просто наука (TikTok – это deep learning product).

- нужны огромные вычислительные мощности.

- DL забустил спрос на чипы с $1 млрд до $5 млрд за последние 5 лет (50% CAGR) и может достать до $22 млрд к 2025 году (33% CAGR).

- DL может добавить $30 трлн к рыночной капитализации фондового рынка за следующие 15-20 лет – это больше, чем сделал Интернет!

2/ #Data #Centers.

- к 2030 году архитектура изменится. х86% (сейчас 92%) оставит за собой только 27%, а лидером будут ARM/RISC-V с долей 71%.

- собственно, разработчики будут переводить свои PC на ARM, который увеличит долю с текущих 0.1% до 59% в 2025 году и до 82% в 2030 году.

- ARK считает, что GPU процессоры будут доминирующими, рынок вырастет до $41 млрд к 2030 году с CAGR 21%.

3/ #Virtual #Worlds.

- выручка от AR, VR, игр и т.п. сможет вырасти с $180 млрд сегодня до $390 млрд в 2025 году (17% CAGR).

- В 2010 году доля выручки от премиальных игр была 80%, сейчас – уже 25%. 75% у виртуальных предметов во freemium играх.

- Gaming market может вырасти с $175 млрд в 2020 году до $365 млрд к 2025 году (16% CAGR)

- AR рынок может вырости с $1 млрд сегодня до $130 млрд к 2030 году, при этом основной драйвер – не смартфоны, а очки.

4/ #Digital #Wallets.

- Это представляет собой $4.6 трлн рынок в США к 2025 году (если потенциально каждый счет будет на уровне $20K), а в Китае мобильные платежи уже в 2.5 больше ВВП!

- CAC для digital кошелька - $20 против $250-400 для самого дешевого банковского продукта.

5/ #Electric #Vehicles.

- продажи электротранспорта могут вырасти с ~2.2 млн штук в 2020 году до 40 млн штук к 2025 году (82% CAGR).

6/ #Automation.

- автоматизация может не только отнять рабочие места, но и дать новые, а также увеличить зарплаты

- она может добавить 5% или $1.2 трлн к ВВП США в течение следующих 5 лет.

7/ #Autonomous Ride Hailing.

- Такси без водителей сгенерят более $1 трлн прибыли к 2030 году, а автопроизводители и собственники машин смогут получить дополнительно $250 млрд и $70 млрд, соответственно.

- Цена за километр должна упасть на 46% с $1.85 до $1 при сохранении прибыли платформ такси на уровне $0.25 с мили в 2025 году.

8/ #Delivery #Drones.

- Платформы по доставке дронами будут генерить $275 млрд в выручке, $50 млрд в виде спроса на продажу дронов, и $12 млрд в виде спроса на картографические сервисы к 2030 году.

- Стоимость автономного дрона за 10 миль – $0.25 против $7.8 в случае, если он пилотируется удаленно.

- Потенциально 40% ecommerce могут доставляться дронами, 20% без дронов и 40% без доставки.

Формат саммари не позволяет рассказать про все, поэтому сами можете прочитать следующие секции: еще одну главу про Bitcoin, Orbital Aerospace, #3D printing, Long Reading Sequencing, Multi-Cancer Screening, #Cell and #Gene #Therapy.

Сам отчёт на [112 страниц] приложен. #research

Очень классный отчет от Ark Invest. В нем 15 секций, попробую выделить интересное.

1/ #Deep #Learning.

- сейчас это уже не просто наука (TikTok – это deep learning product).

- нужны огромные вычислительные мощности.

- DL забустил спрос на чипы с $1 млрд до $5 млрд за последние 5 лет (50% CAGR) и может достать до $22 млрд к 2025 году (33% CAGR).

- DL может добавить $30 трлн к рыночной капитализации фондового рынка за следующие 15-20 лет – это больше, чем сделал Интернет!

2/ #Data #Centers.

- к 2030 году архитектура изменится. х86% (сейчас 92%) оставит за собой только 27%, а лидером будут ARM/RISC-V с долей 71%.

- собственно, разработчики будут переводить свои PC на ARM, который увеличит долю с текущих 0.1% до 59% в 2025 году и до 82% в 2030 году.

- ARK считает, что GPU процессоры будут доминирующими, рынок вырастет до $41 млрд к 2030 году с CAGR 21%.

3/ #Virtual #Worlds.

- выручка от AR, VR, игр и т.п. сможет вырасти с $180 млрд сегодня до $390 млрд в 2025 году (17% CAGR).

- В 2010 году доля выручки от премиальных игр была 80%, сейчас – уже 25%. 75% у виртуальных предметов во freemium играх.

- Gaming market может вырасти с $175 млрд в 2020 году до $365 млрд к 2025 году (16% CAGR)

- AR рынок может вырости с $1 млрд сегодня до $130 млрд к 2030 году, при этом основной драйвер – не смартфоны, а очки.

4/ #Digital #Wallets.

- Это представляет собой $4.6 трлн рынок в США к 2025 году (если потенциально каждый счет будет на уровне $20K), а в Китае мобильные платежи уже в 2.5 больше ВВП!

- CAC для digital кошелька - $20 против $250-400 для самого дешевого банковского продукта.

5/ #Electric #Vehicles.

- продажи электротранспорта могут вырасти с ~2.2 млн штук в 2020 году до 40 млн штук к 2025 году (82% CAGR).

6/ #Automation.

- автоматизация может не только отнять рабочие места, но и дать новые, а также увеличить зарплаты

- она может добавить 5% или $1.2 трлн к ВВП США в течение следующих 5 лет.

7/ #Autonomous Ride Hailing.

- Такси без водителей сгенерят более $1 трлн прибыли к 2030 году, а автопроизводители и собственники машин смогут получить дополнительно $250 млрд и $70 млрд, соответственно.

- Цена за километр должна упасть на 46% с $1.85 до $1 при сохранении прибыли платформ такси на уровне $0.25 с мили в 2025 году.

8/ #Delivery #Drones.

- Платформы по доставке дронами будут генерить $275 млрд в выручке, $50 млрд в виде спроса на продажу дронов, и $12 млрд в виде спроса на картографические сервисы к 2030 году.

- Стоимость автономного дрона за 10 миль – $0.25 против $7.8 в случае, если он пилотируется удаленно.

- Потенциально 40% ecommerce могут доставляться дронами, 20% без дронов и 40% без доставки.

Формат саммари не позволяет рассказать про все, поэтому сами можете прочитать следующие секции: еще одну главу про Bitcoin, Orbital Aerospace, #3D printing, Long Reading Sequencing, Multi-Cancer Screening, #Cell and #Gene #Therapy.

Сам отчёт на [112 страниц] приложен. #research

Forwarded from proVenture (проВенчур)

The Building Blocks of Fintech 2.0.

Интересный отчет от Money 2020, который рассуждает о будущем финтека – новой версии 2.0. И предлагает ряд прогнозов в этом направлении.

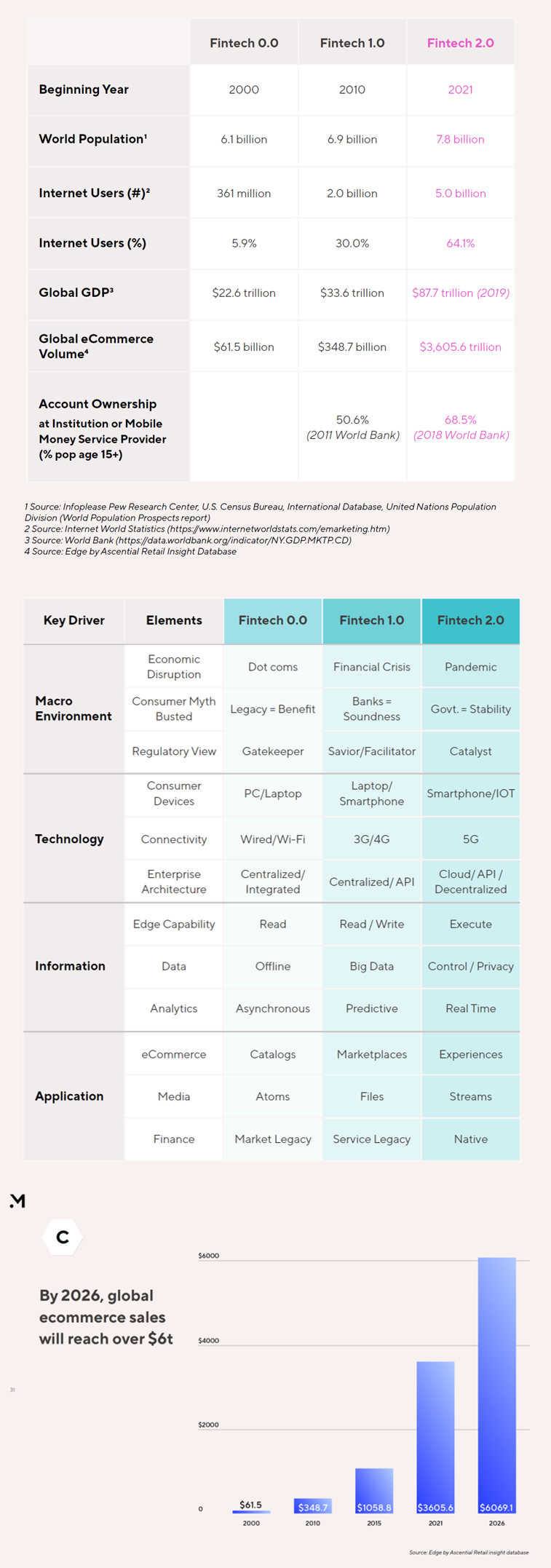

1/ Что вообще такое Финтек 2.0? Нулевая эра финтека была примерно до 2010 года, когда интернетом особо никто не пользовался (5.9%), а eCommerce был всего порядка $62 млрд. В 2010-х был период Финтека 1.0, когда интернет проник в жизни 30% населения, а eCommerce достиг $349 млрд, но к 2021 году, когда начинается эра Финтека 2.0, eCommerсe уже стал $3.6 трлн (или 4% от мирового ВВП, который, кстати, вырос в 2.6х по сравнению с уровнем во время Финека 1.0), а проникновение интернета достигло 64%.

2/ На странице 15 очень круто расписаны факторы, которые влияют на формирование трендов в различных периодах развития финтека. Собственно, версия 1.0 появилась после финансового кризиса, регулятор скорее поддерживал изменения, среди технологических инноваций можно выделить API, 4G и проникновение смартфонов. Информационные тренды сформировали подходы к анализу больших данных, предиктивной аналитике, а в трендах приложений выделяется тенденция к созданию маркетплейсов. Банковский сервис уже стал Legacy.

4/ Все это привело к тому, что венчурные инвесторы стали активно инвестировать в финтек проекты и за период с 2008 до 2019 года вложили порядка $260 млрд.

4/ И сейчас мы приходим к тому, что формируются факторы, которые влияют на формирование волны финтека 2.0 (на той же странице 15) – пандемия, регуляторы часто уже являются катализаторами изменений, а не только патронами, 5G/IoT дополняют уже повсеместно распространенные смартфоны, а API уже не является единственным трендом – облачные сервисы и децентрализованные сервисы получают бурное развитие. Все это приводит к тому, что информация уже не просто анализируется, а анализируется в реальном времени, и за приватностью данных нужно следить. Маркетплейсы сменяются на персонализированные сервисы, а сама банковская услуга становится нативной.

5/ Из каких блоков может состоять финтек будущего?

А: это цифровые активы, в том числе выпущенные центральными банками стран.

Через 3 года 5 из 10 крупнейших экономик будут иметь свои цифровые валюты. Вероятность 9/10.

Б: это банковский технологический стэк нового уровня.

Через 3 года банковский стэк будет в основном облачный, а через 5 значительную его часть будут составлять опенсорсные элементы. Вероятность 7/10.

С: это персонализированный commerce.

Через 5 лет кросс-платформенные цифровые персонализированные алгоритмические решения для торговли займут 20% рынка. Вероятность 5/10.

P.S. Весь eCommerce при этом почти удвоится до $6.1 трлн в течение 5 лет.

Д: это данные.

Платформы для работы с данными станут столь же распространенными, как сейчас Windows, Android, iOS и т.п. Вероятность 7/10.

Е: это экосистемы.

Компании станут не финтек компаниями, а экосистемами, часть которой будет составлять финтек. Такие экосистемные финтеки займут 3 места в топ-10 самых крупных компаний по капитализации в мире. Вероятность 7/10.

6/ Все стало возможно потому, что наличные перестали так активно использоваться в обороте. На развивающихся рынках они сократились с 2010 года с 90-100% до 70-80% (даже до 41% в Китае) в 2020 году, а в развитых странах с 60-70% сократились до 30% и ниже (в Швеции – 9%).

7/ Что именно будет необходимо, чтобы преуспеть в эре финтека 2.0?

- необходимо развивать продуктовое видение

- нужно бережно относиться к данным клиента и к клиентским предложениям

- немаловажно также использование операционного опыта

Сам отчет на [45 страниц] в сообщении ниже.

@proVenture

#research #fintech

Интересный отчет от Money 2020, который рассуждает о будущем финтека – новой версии 2.0. И предлагает ряд прогнозов в этом направлении.

1/ Что вообще такое Финтек 2.0? Нулевая эра финтека была примерно до 2010 года, когда интернетом особо никто не пользовался (5.9%), а eCommerce был всего порядка $62 млрд. В 2010-х был период Финтека 1.0, когда интернет проник в жизни 30% населения, а eCommerce достиг $349 млрд, но к 2021 году, когда начинается эра Финтека 2.0, eCommerсe уже стал $3.6 трлн (или 4% от мирового ВВП, который, кстати, вырос в 2.6х по сравнению с уровнем во время Финека 1.0), а проникновение интернета достигло 64%.

2/ На странице 15 очень круто расписаны факторы, которые влияют на формирование трендов в различных периодах развития финтека. Собственно, версия 1.0 появилась после финансового кризиса, регулятор скорее поддерживал изменения, среди технологических инноваций можно выделить API, 4G и проникновение смартфонов. Информационные тренды сформировали подходы к анализу больших данных, предиктивной аналитике, а в трендах приложений выделяется тенденция к созданию маркетплейсов. Банковский сервис уже стал Legacy.

4/ Все это привело к тому, что венчурные инвесторы стали активно инвестировать в финтек проекты и за период с 2008 до 2019 года вложили порядка $260 млрд.

4/ И сейчас мы приходим к тому, что формируются факторы, которые влияют на формирование волны финтека 2.0 (на той же странице 15) – пандемия, регуляторы часто уже являются катализаторами изменений, а не только патронами, 5G/IoT дополняют уже повсеместно распространенные смартфоны, а API уже не является единственным трендом – облачные сервисы и децентрализованные сервисы получают бурное развитие. Все это приводит к тому, что информация уже не просто анализируется, а анализируется в реальном времени, и за приватностью данных нужно следить. Маркетплейсы сменяются на персонализированные сервисы, а сама банковская услуга становится нативной.

5/ Из каких блоков может состоять финтек будущего?

А: это цифровые активы, в том числе выпущенные центральными банками стран.

Через 3 года 5 из 10 крупнейших экономик будут иметь свои цифровые валюты. Вероятность 9/10.

Б: это банковский технологический стэк нового уровня.

Через 3 года банковский стэк будет в основном облачный, а через 5 значительную его часть будут составлять опенсорсные элементы. Вероятность 7/10.

С: это персонализированный commerce.

Через 5 лет кросс-платформенные цифровые персонализированные алгоритмические решения для торговли займут 20% рынка. Вероятность 5/10.

P.S. Весь eCommerce при этом почти удвоится до $6.1 трлн в течение 5 лет.

Д: это данные.

Платформы для работы с данными станут столь же распространенными, как сейчас Windows, Android, iOS и т.п. Вероятность 7/10.

Е: это экосистемы.

Компании станут не финтек компаниями, а экосистемами, часть которой будет составлять финтек. Такие экосистемные финтеки займут 3 места в топ-10 самых крупных компаний по капитализации в мире. Вероятность 7/10.

6/ Все стало возможно потому, что наличные перестали так активно использоваться в обороте. На развивающихся рынках они сократились с 2010 года с 90-100% до 70-80% (даже до 41% в Китае) в 2020 году, а в развитых странах с 60-70% сократились до 30% и ниже (в Швеции – 9%).

7/ Что именно будет необходимо, чтобы преуспеть в эре финтека 2.0?

- необходимо развивать продуктовое видение

- нужно бережно относиться к данным клиента и к клиентским предложениям

- немаловажно также использование операционного опыта

Сам отчет на [45 страниц] в сообщении ниже.

@proVenture

#research #fintech

{kind=link}

Forwarded from proVenture (проВенчур)

Топ-12 стратегических трендов в технологиях от Gartner на 2022 год.

Я пропустил, а Gartner выпустил свой новый выпуск про технологические тренды на 2022 год. Каждый год Gartner пишет про тренды, не всегда попадает, но всегда интересно. На этот раз их даже 12, а не 10.

1/ Generative Artificial Intelligence (AI).

Что это? Проще сказать, что примером таких технологий является генерация изображений из описания. Таким образом создаются уникальные объекты, которых не существовало.

2/ Data Fabric.

Фабрика данных – это решение, которое позволяет организовать получение данных из различных источников, баз, платформ и так далее. Все это создается для того, чтобы можно было на входе анализировать источники, качество данных и повышать эффективность их использования.

3/ Distributed Enterprise.

Это не удаленка, но и не работа из офиса – распределенная команда или компания. Тренд, про который мы уже сегодня говорим. Gartner ожидает, что к 2023 году 75% компаний, которые станут распределенными, будут иметь на 25% больший рост выручки, чем остальные.

4/ Cloud-Native Platforms (CNPs)

Это не просто расширение доли облачных решений для управления данными, а переход на новые рельсы – облачные. Сейчас на CNPs создается порядка 40% новых продуктов, а к 2025 году – уже 95%, по прогнозам Gartner.

5/ Autonomic Systems.

Новые автономные системы. Autonomic /= automated /= autonomous. Такие системы могут динамически изменять также и свои собственные алгоритмы.

6/ Decision Intelligence (DI).

Тут речь про то, что принятие решений должно основываться на структуре и данных, и 1/3 крупных компаний уже должны полностью к этому прийти, чтобы быть быстрее.

7/ Composable Applications.

Такие приложения основаны на гибкой инфраструктуре, которые должны позволять изменять продукт быстрее. Gartner ожидает, что компании с такой инфраструктурой будут на 80% быстрее выводить на рынок новые фичи и продукты.

8/ Hyperautomation.

Гиперавтоматизация – это автоматизация максимально возможного количества процессов. В среднем в прошлом году каждый бизнес поддерживал 4.2 автоматизированных процесса.

9/ Privacy-Enhancing Computation (PEC).

Все просто, ведь регулирование защиты приватных данных ужесточается. В ответ на это технологии по защите данных будут использовать 60% крупных компаний, правда, к 2025 году.

10/ Cybersecurity Mesh.

Микро-архитектура для решений в области кибербезопасности, поскольку больше нет традиционного периметра кибербезопасности – пользователи могут быть везде.

К 2024 году организации, которые внедрят CSMA сократят финансовый урон от кибер-инцидентов в среднем на 90%.

11/ AI Engineering.

Инжиниринг в области искусственного интеллекта – это концепция управления процессом внедрения AI в приложения, которая упростит его внедрение. Gartner считает, что 10% тех, кто внедрит AI Engineering, будет извлекать в 3 раза большую совокупную выгоду, чем 90% тех, кто не внедрил.

12/ Total Experience (TX).

Это комбинация клиентского опыта (CX), опыта сотрудников (EX), пользовательского опыта (UX) и “multiexperience” (MX). В общем – опыт любого контрагента компании стоит во главе угла и каждый в отдельности тоже.

Как вам тренды? У меня так каждый раз – часть прям “ух ты, точно”, а часть совсем мне не понятна. Но очень интересно иметь ввиду, когда пойдем покорять 2022 год.

@proVenture

https://www.gartner.com/en/newsroom/press-releases/2021-10-18-gartner-identifies-the-top-strategic-technology-trends-for-2022

#trends #research

Я пропустил, а Gartner выпустил свой новый выпуск про технологические тренды на 2022 год. Каждый год Gartner пишет про тренды, не всегда попадает, но всегда интересно. На этот раз их даже 12, а не 10.

1/ Generative Artificial Intelligence (AI).

Что это? Проще сказать, что примером таких технологий является генерация изображений из описания. Таким образом создаются уникальные объекты, которых не существовало.

2/ Data Fabric.

Фабрика данных – это решение, которое позволяет организовать получение данных из различных источников, баз, платформ и так далее. Все это создается для того, чтобы можно было на входе анализировать источники, качество данных и повышать эффективность их использования.

3/ Distributed Enterprise.

Это не удаленка, но и не работа из офиса – распределенная команда или компания. Тренд, про который мы уже сегодня говорим. Gartner ожидает, что к 2023 году 75% компаний, которые станут распределенными, будут иметь на 25% больший рост выручки, чем остальные.

4/ Cloud-Native Platforms (CNPs)

Это не просто расширение доли облачных решений для управления данными, а переход на новые рельсы – облачные. Сейчас на CNPs создается порядка 40% новых продуктов, а к 2025 году – уже 95%, по прогнозам Gartner.

5/ Autonomic Systems.

Новые автономные системы. Autonomic /= automated /= autonomous. Такие системы могут динамически изменять также и свои собственные алгоритмы.

6/ Decision Intelligence (DI).

Тут речь про то, что принятие решений должно основываться на структуре и данных, и 1/3 крупных компаний уже должны полностью к этому прийти, чтобы быть быстрее.

7/ Composable Applications.

Такие приложения основаны на гибкой инфраструктуре, которые должны позволять изменять продукт быстрее. Gartner ожидает, что компании с такой инфраструктурой будут на 80% быстрее выводить на рынок новые фичи и продукты.

8/ Hyperautomation.

Гиперавтоматизация – это автоматизация максимально возможного количества процессов. В среднем в прошлом году каждый бизнес поддерживал 4.2 автоматизированных процесса.

9/ Privacy-Enhancing Computation (PEC).

Все просто, ведь регулирование защиты приватных данных ужесточается. В ответ на это технологии по защите данных будут использовать 60% крупных компаний, правда, к 2025 году.

10/ Cybersecurity Mesh.

Микро-архитектура для решений в области кибербезопасности, поскольку больше нет традиционного периметра кибербезопасности – пользователи могут быть везде.

К 2024 году организации, которые внедрят CSMA сократят финансовый урон от кибер-инцидентов в среднем на 90%.

11/ AI Engineering.

Инжиниринг в области искусственного интеллекта – это концепция управления процессом внедрения AI в приложения, которая упростит его внедрение. Gartner считает, что 10% тех, кто внедрит AI Engineering, будет извлекать в 3 раза большую совокупную выгоду, чем 90% тех, кто не внедрил.

12/ Total Experience (TX).

Это комбинация клиентского опыта (CX), опыта сотрудников (EX), пользовательского опыта (UX) и “multiexperience” (MX). В общем – опыт любого контрагента компании стоит во главе угла и каждый в отдельности тоже.

Как вам тренды? У меня так каждый раз – часть прям “ух ты, точно”, а часть совсем мне не понятна. Но очень интересно иметь ввиду, когда пойдем покорять 2022 год.

@proVenture

https://www.gartner.com/en/newsroom/press-releases/2021-10-18-gartner-identifies-the-top-strategic-technology-trends-for-2022

#trends #research

Gartner

Gartner Identifies the Top Strategic Technology Trends for 2022

Today, @Gartner_it analysts revealed the top strategic #technology trends that organizations need to explore in 2022 and beyond. Read more here, live from #GartnerSYM. #CIO #TechTrends

Forwarded from proVenture (проВенчур)

🔥🔥🔥 Three Steps to the Future – отчет Бенедикта Эванса!

Наконец-то вышел новый отчет от Бена Эванса (экс-a16z), который публикует самые интересные и глобальные отчеты. Как всегда, целиком его саммари представить невозможно, не хватает емкости сообщения, но вы читайте все обязательно, а я выделю некоторые ключевые вещи.

1/ Отчет построен по принципу взгляда на 3 шага в будущее: (1) видение 2030, (2) стартапы, поднимающие деньги – они реализуют видение от 2010-х годов и (3) дисрапшн, который происходит сейчас – это изменения устоев 2000-х годов.

2/ Про будущее:

– первый его элемент – это “the great rebranding”: crypto->web3 и AR/VR->metaverse;

– Web3, по сути, это Open Source 2, потому что пользователи не только должны генерить ценность, но и контролировать потоки денег;

– Идея метаверса создает перспективы для создания нетворка в цифровой среде, например, для Roblox не угаснуть в итоге, как любому другому игровому бизнесу, а сформировать вокруг себя метаверс;

– Но пока этого не происходит, MAU Roblox, например, в 6х меньше, чем у Snap. Но TAM уже $170-180B в 2020 году;

– Но ждать может быть долго, смартфоны все еще имеют потенциал роста (слайд 31).

3/ Про настоящее:

– Cloud: занимает ~$100B из ~$700B затрат корпораций на IT, рост затрат крупнейших технологических корпораций Meta, Microsoft, Amazon, Alphabet– 25% (со $100B до $125B за год);

– SaaS: каждый год растет количество SaaS сервисов, которыми пользуются в разных сферах (приложенный рисунок)

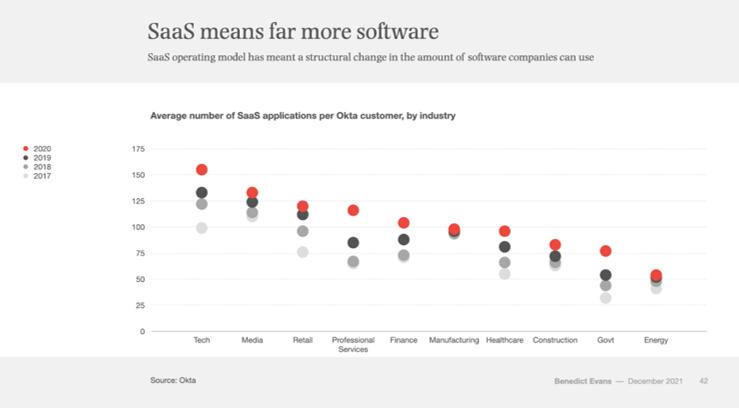

– Online: процент населения, покупающего онлайн уже выше 75% у топ-5 стран. Случился гистерезис, но уровень онлайна в eCom остался на уровне 27% в UK, 20% в США. Даже в grocery в UK доля выросла с 5% до 10% и не падает. К слову, GMV Shopify уже $160B в год. Бренды тоже продают онлайн и доля небольших брендов в онлайне уже очень значительная (особенно в D2C).

4/ Conclusion – в этой секции разбираются аспекты, которые не попали в основную презентацию (с 80 страницы):

– Слайд 85: про потенциал любой платформы на примере Apple и $100B выручки с базы инсталлов;

– Слайд 89: столько в технологии инвестировали только в 2000-х годах;

– Слайд 92: но отличие в том, что технологические компании раньше продавали какие-то учетные системы для компаний, теперь технологии – часть нашей жизни!

К сожалению, сам отчет скачать я не могу, поэтому тут по ссылке в общем разделе презентации вы можете его найти (пока он самый верхний) на [94 страницы]: https://www.ben-evans.com/presentations

@proVenture

#research #trends

Наконец-то вышел новый отчет от Бена Эванса (экс-a16z), который публикует самые интересные и глобальные отчеты. Как всегда, целиком его саммари представить невозможно, не хватает емкости сообщения, но вы читайте все обязательно, а я выделю некоторые ключевые вещи.

1/ Отчет построен по принципу взгляда на 3 шага в будущее: (1) видение 2030, (2) стартапы, поднимающие деньги – они реализуют видение от 2010-х годов и (3) дисрапшн, который происходит сейчас – это изменения устоев 2000-х годов.

2/ Про будущее:

– первый его элемент – это “the great rebranding”: crypto->web3 и AR/VR->metaverse;

– Web3, по сути, это Open Source 2, потому что пользователи не только должны генерить ценность, но и контролировать потоки денег;

– Идея метаверса создает перспективы для создания нетворка в цифровой среде, например, для Roblox не угаснуть в итоге, как любому другому игровому бизнесу, а сформировать вокруг себя метаверс;

– Но пока этого не происходит, MAU Roblox, например, в 6х меньше, чем у Snap. Но TAM уже $170-180B в 2020 году;

– Но ждать может быть долго, смартфоны все еще имеют потенциал роста (слайд 31).

3/ Про настоящее:

– Cloud: занимает ~$100B из ~$700B затрат корпораций на IT, рост затрат крупнейших технологических корпораций Meta, Microsoft, Amazon, Alphabet– 25% (со $100B до $125B за год);

– SaaS: каждый год растет количество SaaS сервисов, которыми пользуются в разных сферах (приложенный рисунок)

– Online: процент населения, покупающего онлайн уже выше 75% у топ-5 стран. Случился гистерезис, но уровень онлайна в eCom остался на уровне 27% в UK, 20% в США. Даже в grocery в UK доля выросла с 5% до 10% и не падает. К слову, GMV Shopify уже $160B в год. Бренды тоже продают онлайн и доля небольших брендов в онлайне уже очень значительная (особенно в D2C).

4/ Conclusion – в этой секции разбираются аспекты, которые не попали в основную презентацию (с 80 страницы):

– Слайд 85: про потенциал любой платформы на примере Apple и $100B выручки с базы инсталлов;

– Слайд 89: столько в технологии инвестировали только в 2000-х годах;

– Слайд 92: но отличие в том, что технологические компании раньше продавали какие-то учетные системы для компаний, теперь технологии – часть нашей жизни!

К сожалению, сам отчет скачать я не могу, поэтому тут по ссылке в общем разделе презентации вы можете его найти (пока он самый верхний) на [94 страницы]: https://www.ben-evans.com/presentations

@proVenture

#research #trends

{kind=link}

Forwarded from proVenture (проВенчур)

The Metaverse Value-Chain.

Очень любопытная статья на тему метавселенных от Йона Радоффа (Beamable).

В ней он расписывает 7 уровней метавселенной и области применения/использования.

Любимых мной фактов и цифр тут мало, но как вводная в тематику будет очень кстати.

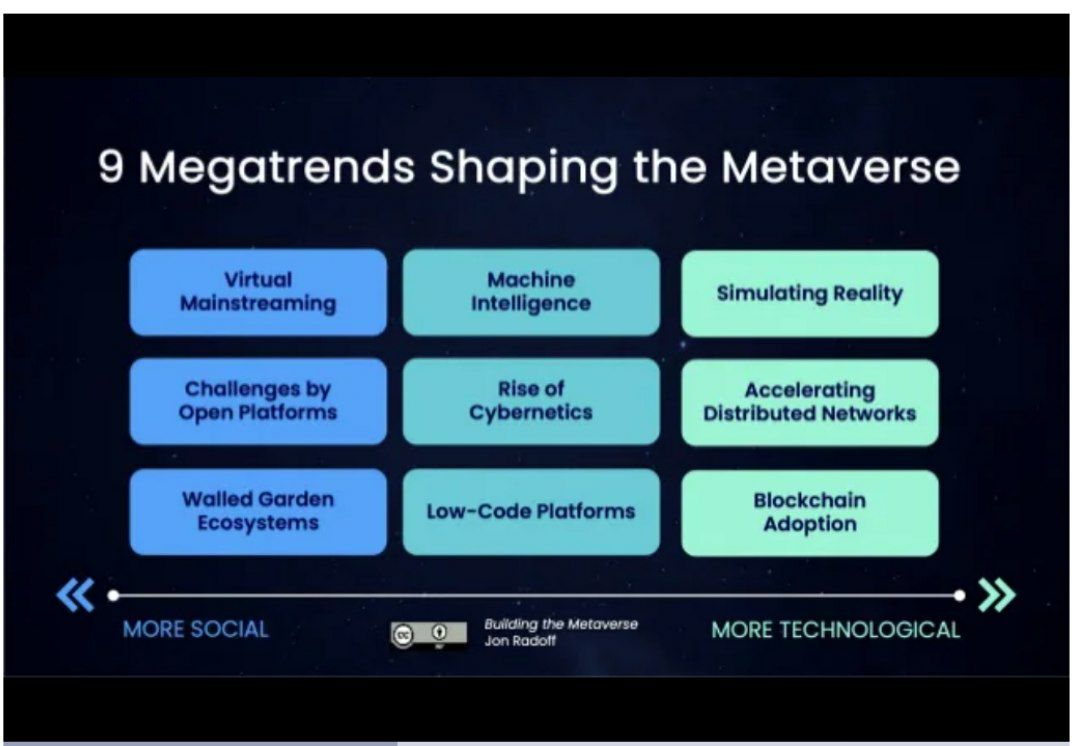

Кстати, в конце статьи есть ссылка на встроенная презентация на [92 страницы].э в принципе о том же самом. Но в формате слайдов и с более детальными примерами игроков каждого уровня, и уже некоторыми цифрами. Например, о том, что к 2025 году 95% выручки игр должно приходиться на виртуальные предметы (продажа, обмен). Там же 9 мегатрендов в метавселенных (и в приложенной картинке).

Enjoy!

@proVenture

https://medium.com/building-the-metaverse/the-metaverse-value-chain-afcf9e09e3a7

#research

Очень любопытная статья на тему метавселенных от Йона Радоффа (Beamable).

В ней он расписывает 7 уровней метавселенной и области применения/использования.

Любимых мной фактов и цифр тут мало, но как вводная в тематику будет очень кстати.

Кстати, в конце статьи есть ссылка на встроенная презентация на [92 страницы].э в принципе о том же самом. Но в формате слайдов и с более детальными примерами игроков каждого уровня, и уже некоторыми цифрами. Например, о том, что к 2025 году 95% выручки игр должно приходиться на виртуальные предметы (продажа, обмен). Там же 9 мегатрендов в метавселенных (и в приложенной картинке).

Enjoy!

@proVenture

https://medium.com/building-the-metaverse/the-metaverse-value-chain-afcf9e09e3a7

#research

{kind=link}

Forwarded from proVenture (проВенчур)

🔥 The New Gatekeepers.

Бенедикт Эванс (экс-a16z) сделал апдейт своего ежегодного отчета по трендам в технологиях. Как я уже неоднократно писал, возможно, это мой любимый отчет. И уж точно он один из самых больших.

Несколько моментов, которые мне запомнились из него:

1/ Конец эпохи дешевых денег:

– Cтавки растут, e-commerce возвращается к тренду (вопрос, ка какому) – смотрите слайды в начале.

– Прикольный график на странице 2: в 2020 году капитализация Zoom перегнала капитализацию Exxon, но потом графики разошлись. Очень иллюстративно.

– Венчурные инвестиции сократились, основное падение в раундах на >$50M

– Как минимум 250К человек уволили из tech компаний за последние 12 мес, в январе 2023 – 85К.

2/ The New Gatekeepers:

– Старые каналы изживают себя: например, продажи в розничных сторах <5%, доля газет в рекламных бюджетах ~3%.

– Software захватывает $700B рынок рекламы.

– В США компании в среднем тратят 1.3% на рекламу.

– Реклама приносит Amazon гораздо больше маржи, чем ритейл. Многие продуктовые компании зарабатывают маржу с рекламы.

– Итого first party data и рекламный инвентарь могут быть источником основной маржи.

3/ Фрагментация:

– D2C бренды выходят на рынок быстрее конвенциальных.

– Контент на рынке становится более диверсифицированным (Disney+ имеет 200М+ аудиторию, что в 2 раза больше аудитории основного Disney). Это стоит больших денег, так как Disney+ несет убытки.

4/ Software is not eating the world, это просто дополнительный и более эффективный канал дистрибуции. Новая мысль Бена, развивающая мысль Марка Андриссена.

5/ Посмотрите приложенный рисунок с примерами новый гейткиперов. Класс!

6/ Прикольная секция для любителей горячих трендов начинается со страницы 79 – это про Generative AI. К чему это может привести?

– Страница 86: generative search

– Страница 88: generative UI design

– Страница 89: generative product

– Страница 90: generative movies

Презентация на [104 слайда] доступна по ссылке: https://www.ben-evans.com/presentations

@proVenture

#research #trends

Бенедикт Эванс (экс-a16z) сделал апдейт своего ежегодного отчета по трендам в технологиях. Как я уже неоднократно писал, возможно, это мой любимый отчет. И уж точно он один из самых больших.

Несколько моментов, которые мне запомнились из него:

1/ Конец эпохи дешевых денег:

– Cтавки растут, e-commerce возвращается к тренду (вопрос, ка какому) – смотрите слайды в начале.

– Прикольный график на странице 2: в 2020 году капитализация Zoom перегнала капитализацию Exxon, но потом графики разошлись. Очень иллюстративно.

– Венчурные инвестиции сократились, основное падение в раундах на >$50M

– Как минимум 250К человек уволили из tech компаний за последние 12 мес, в январе 2023 – 85К.

2/ The New Gatekeepers:

– Старые каналы изживают себя: например, продажи в розничных сторах <5%, доля газет в рекламных бюджетах ~3%.

– Software захватывает $700B рынок рекламы.

– В США компании в среднем тратят 1.3% на рекламу.

– Реклама приносит Amazon гораздо больше маржи, чем ритейл. Многие продуктовые компании зарабатывают маржу с рекламы.

– Итого first party data и рекламный инвентарь могут быть источником основной маржи.

3/ Фрагментация:

– D2C бренды выходят на рынок быстрее конвенциальных.

– Контент на рынке становится более диверсифицированным (Disney+ имеет 200М+ аудиторию, что в 2 раза больше аудитории основного Disney). Это стоит больших денег, так как Disney+ несет убытки.

4/ Software is not eating the world, это просто дополнительный и более эффективный канал дистрибуции. Новая мысль Бена, развивающая мысль Марка Андриссена.

5/ Посмотрите приложенный рисунок с примерами новый гейткиперов. Класс!

6/ Прикольная секция для любителей горячих трендов начинается со страницы 79 – это про Generative AI. К чему это может привести?

– Страница 86: generative search

– Страница 88: generative UI design

– Страница 89: generative product

– Страница 90: generative movies

Презентация на [104 слайда] доступна по ссылке: https://www.ben-evans.com/presentations

@proVenture

#research #trends

{kind=link}

Forwarded from proVenture (проВенчур)

Насколько сократились инвестиции в определенные вертикали?

Слежу за графиками от Carta и делюсь с вами интересными. На этот раз Питер Уолкер опубликовал график, из которого видно, насколько сильно падают (и насколько сильно НЕ падают инвестиции) в определенных сегментах. Опять помним, что Carta показывает статистику только по компаниям, которые пользуются их платформой – выборка ограниченная, но все равно достаточно репрезентативная, чтобы большими мазками разбрасывать тренды.

1/ Итак, посмотрим на вертикалям, начну с самых пострадавших:

▪️ Fintech: -85%

▪️ Gaming: -81%

▪️ B2B SaaS: -73%

▪️ Consumer: -68%

▪️ HealthTech: -64%

▪️ Biotech: -51%

▪️ Hardware: -50%

▪️ Medical Devices: -28%

▪️ Energy: -9%

▪️ Education: -1%

2/ Стоит отметить, что в целом стартапы на Carta подняли на 65% меньше денег, чем в прошлом году. То есть, все, что глубже падает, чем 65%, падают больше “рынка”.

3/ Несколько наблюдений по одному графику:

– Эталонные B2B SaaS в огромном минусе, падают больше рынка, вот так-то.

– Финтек в огромном минусе также, несколько других очень жирных сегментов – тоже. Тут может складываться ситуация падения с пика.

– Хардвер и девайсы падают не так сильно, как софт. Любопытно.

– Энергетика и образование в самом лучшем положении. Но есть ощущение, что из-за низкой базы.

Ссылка на пост Питера в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7102319378888613889/

@proVenture

#research #trends

Слежу за графиками от Carta и делюсь с вами интересными. На этот раз Питер Уолкер опубликовал график, из которого видно, насколько сильно падают (и насколько сильно НЕ падают инвестиции) в определенных сегментах. Опять помним, что Carta показывает статистику только по компаниям, которые пользуются их платформой – выборка ограниченная, но все равно достаточно репрезентативная, чтобы большими мазками разбрасывать тренды.

1/ Итак, посмотрим на вертикалям, начну с самых пострадавших:

▪️ Fintech: -85%

▪️ Gaming: -81%

▪️ B2B SaaS: -73%

▪️ Consumer: -68%

▪️ HealthTech: -64%

▪️ Biotech: -51%

▪️ Hardware: -50%

▪️ Medical Devices: -28%

▪️ Energy: -9%

▪️ Education: -1%

2/ Стоит отметить, что в целом стартапы на Carta подняли на 65% меньше денег, чем в прошлом году. То есть, все, что глубже падает, чем 65%, падают больше “рынка”.

3/ Несколько наблюдений по одному графику:

– Эталонные B2B SaaS в огромном минусе, падают больше рынка, вот так-то.

– Финтек в огромном минусе также, несколько других очень жирных сегментов – тоже. Тут может складываться ситуация падения с пика.

– Хардвер и девайсы падают не так сильно, как софт. Любопытно.

– Энергетика и образование в самом лучшем положении. Но есть ощущение, что из-за низкой базы.

Ссылка на пост Питера в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7102319378888613889/

@proVenture

#research #trends

{kind=link}