Forwarded from InsightStream

Раскол интернета. Как бан TikTok приведет к разделению Сети на 4 части

⚡️4️⃣

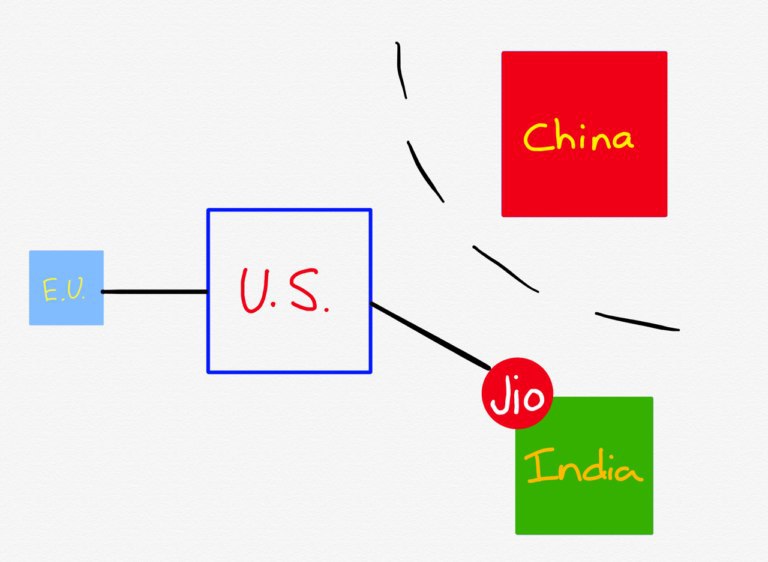

Вышла интересная статья о том, что некогда глобальный интернет ждет серьезный раскол. Процесс начался не вчера, но сильно обострился из-за геополитического шторма – торговой войны США и Китая, проблем с Евросоюзом и конфликта Индии и Китая.

🇺🇸🇨🇳🇪🇺🇮🇳

В результате интернет ждет разделение на 4 части, которые будут управляться по разным правилам. Первое отделение давно произошло: 23 года назад Китай внедрил у себя Великий китайский фаерволл, отключил свою сеть от глобальной и выгнал западные сервисы. Следующие сдвиги – это расхождения в регулировании с Европой и блокировка TikTok и других китайских приложений в Индии (а возможно, и в США и ЕС). И вот какая вырисовывается картина:

🚀

Американская модель: зеленый свет техногигантам

✨ Доминирование агрегаторской модели дистрибуции контента.

✨ Почти полная свобода техногигантов и, как следствие, ущемление прав более мелких участников рынка.

✨ Зато «зеленый свет» позволил гигантам вырасти, стать драйвером экономики США и нести «мягкую силу» за рубеж.

✨ Доходы гигантов в виде налогов поступают в основном в американскую казну, хотя у тех большой бизнес за пределами страны.

✨ Высокий уровень свободы для работы и общения в онлайне для граждан страны.

✨ В США могут более или менее свободно работать зарубежные онлайн-сервисы (хотя это меняет кейс тиктока).

✨ Иностранные правительства никак не контролируют то, что делают техногиганты в их странах.

🛸

Китайская модель: цензура и рост своих техногигантов

✨ Полный контроль над информацией везде, в том числе в интернете. Цензура в медиа и social media.

✨ Китайские техногиганты сотрудничают с властями и имеют тысячи цензоров в штате.

✨ Ограничение иностранных сервисов привело к росту собственных техногигантов, которые стали драйвером экономики.

✨ Китай не только копирует чужое. Он уже придумывает свои бизнес-модели, которые теперь копирует Запад (social commerce, short video).

✨ Китайская модель плохо работает в странах, в которых онлайн не подпитывается мощью всей экономики (пример – Иран).

✈️

Европейская модель: агрегаторы VS создатели контента

✨ Европа идет к своему типу управления интернетом после принятия жестких директив об авторском праве и сборе данных.

✨ ЕС пытается контролировать техногигантов и поддерживать создателей контента, обязывая онлайн-сервисы больше им платить.

✨ Но в итоге техногиганты остаются на плаву, просто у них растут расходы на бюрократию.

✨ Строгое регулирование тормозит развитие новых бизнесов в самой Европе, а не техногигантов из США.

🛰

Индийская модель: работа через местных партнеров

✨ Это огромный рынок как для американских, так и для китайских компаний. Они столкнулись лбом в Индии.

✨ Но там исторически сложное регулирование, часто сервисы сталкиваются с запретом на работу или баном.

✨ Также есть ограничение на иностранные инвестиции – для этого надо получать разрешение правительства.

✨ Чтобы избежать рисков, техногиганты стали вкладываться в местных игроков. Больше всех выиграла Reliance Jio Platforms, получившая от Google, Facebook, Intel и фондов больше $20 млрд.

Source >>>

#analytics #case #economics #predictions #sociology #strategy #technology #trends

⚡️4️⃣

Вышла интересная статья о том, что некогда глобальный интернет ждет серьезный раскол. Процесс начался не вчера, но сильно обострился из-за геополитического шторма – торговой войны США и Китая, проблем с Евросоюзом и конфликта Индии и Китая.

🇺🇸🇨🇳🇪🇺🇮🇳

В результате интернет ждет разделение на 4 части, которые будут управляться по разным правилам. Первое отделение давно произошло: 23 года назад Китай внедрил у себя Великий китайский фаерволл, отключил свою сеть от глобальной и выгнал западные сервисы. Следующие сдвиги – это расхождения в регулировании с Европой и блокировка TikTok и других китайских приложений в Индии (а возможно, и в США и ЕС). И вот какая вырисовывается картина:

🚀

Американская модель: зеленый свет техногигантам

✨ Доминирование агрегаторской модели дистрибуции контента.

✨ Почти полная свобода техногигантов и, как следствие, ущемление прав более мелких участников рынка.

✨ Зато «зеленый свет» позволил гигантам вырасти, стать драйвером экономики США и нести «мягкую силу» за рубеж.

✨ Доходы гигантов в виде налогов поступают в основном в американскую казну, хотя у тех большой бизнес за пределами страны.

✨ Высокий уровень свободы для работы и общения в онлайне для граждан страны.

✨ В США могут более или менее свободно работать зарубежные онлайн-сервисы (хотя это меняет кейс тиктока).

✨ Иностранные правительства никак не контролируют то, что делают техногиганты в их странах.

🛸

Китайская модель: цензура и рост своих техногигантов

✨ Полный контроль над информацией везде, в том числе в интернете. Цензура в медиа и social media.

✨ Китайские техногиганты сотрудничают с властями и имеют тысячи цензоров в штате.

✨ Ограничение иностранных сервисов привело к росту собственных техногигантов, которые стали драйвером экономики.

✨ Китай не только копирует чужое. Он уже придумывает свои бизнес-модели, которые теперь копирует Запад (social commerce, short video).

✨ Китайская модель плохо работает в странах, в которых онлайн не подпитывается мощью всей экономики (пример – Иран).

✈️

Европейская модель: агрегаторы VS создатели контента

✨ Европа идет к своему типу управления интернетом после принятия жестких директив об авторском праве и сборе данных.

✨ ЕС пытается контролировать техногигантов и поддерживать создателей контента, обязывая онлайн-сервисы больше им платить.

✨ Но в итоге техногиганты остаются на плаву, просто у них растут расходы на бюрократию.

✨ Строгое регулирование тормозит развитие новых бизнесов в самой Европе, а не техногигантов из США.

🛰

Индийская модель: работа через местных партнеров

✨ Это огромный рынок как для американских, так и для китайских компаний. Они столкнулись лбом в Индии.

✨ Но там исторически сложное регулирование, часто сервисы сталкиваются с запретом на работу или баном.

✨ Также есть ограничение на иностранные инвестиции – для этого надо получать разрешение правительства.

✨ Чтобы избежать рисков, техногиганты стали вкладываться в местных игроков. Больше всех выиграла Reliance Jio Platforms, получившая от Google, Facebook, Intel и фондов больше $20 млрд.

Source >>>

#analytics #case #economics #predictions #sociology #strategy #technology #trends

{kind=link}

Forwarded from proVenture (проВенчур)

Топ-12 стратегических трендов в технологиях от Gartner на 2022 год.

Я пропустил, а Gartner выпустил свой новый выпуск про технологические тренды на 2022 год. Каждый год Gartner пишет про тренды, не всегда попадает, но всегда интересно. На этот раз их даже 12, а не 10.

1/ Generative Artificial Intelligence (AI).

Что это? Проще сказать, что примером таких технологий является генерация изображений из описания. Таким образом создаются уникальные объекты, которых не существовало.

2/ Data Fabric.

Фабрика данных – это решение, которое позволяет организовать получение данных из различных источников, баз, платформ и так далее. Все это создается для того, чтобы можно было на входе анализировать источники, качество данных и повышать эффективность их использования.

3/ Distributed Enterprise.

Это не удаленка, но и не работа из офиса – распределенная команда или компания. Тренд, про который мы уже сегодня говорим. Gartner ожидает, что к 2023 году 75% компаний, которые станут распределенными, будут иметь на 25% больший рост выручки, чем остальные.

4/ Cloud-Native Platforms (CNPs)

Это не просто расширение доли облачных решений для управления данными, а переход на новые рельсы – облачные. Сейчас на CNPs создается порядка 40% новых продуктов, а к 2025 году – уже 95%, по прогнозам Gartner.

5/ Autonomic Systems.

Новые автономные системы. Autonomic /= automated /= autonomous. Такие системы могут динамически изменять также и свои собственные алгоритмы.

6/ Decision Intelligence (DI).

Тут речь про то, что принятие решений должно основываться на структуре и данных, и 1/3 крупных компаний уже должны полностью к этому прийти, чтобы быть быстрее.

7/ Composable Applications.

Такие приложения основаны на гибкой инфраструктуре, которые должны позволять изменять продукт быстрее. Gartner ожидает, что компании с такой инфраструктурой будут на 80% быстрее выводить на рынок новые фичи и продукты.

8/ Hyperautomation.

Гиперавтоматизация – это автоматизация максимально возможного количества процессов. В среднем в прошлом году каждый бизнес поддерживал 4.2 автоматизированных процесса.

9/ Privacy-Enhancing Computation (PEC).

Все просто, ведь регулирование защиты приватных данных ужесточается. В ответ на это технологии по защите данных будут использовать 60% крупных компаний, правда, к 2025 году.

10/ Cybersecurity Mesh.

Микро-архитектура для решений в области кибербезопасности, поскольку больше нет традиционного периметра кибербезопасности – пользователи могут быть везде.

К 2024 году организации, которые внедрят CSMA сократят финансовый урон от кибер-инцидентов в среднем на 90%.

11/ AI Engineering.

Инжиниринг в области искусственного интеллекта – это концепция управления процессом внедрения AI в приложения, которая упростит его внедрение. Gartner считает, что 10% тех, кто внедрит AI Engineering, будет извлекать в 3 раза большую совокупную выгоду, чем 90% тех, кто не внедрил.

12/ Total Experience (TX).

Это комбинация клиентского опыта (CX), опыта сотрудников (EX), пользовательского опыта (UX) и “multiexperience” (MX). В общем – опыт любого контрагента компании стоит во главе угла и каждый в отдельности тоже.

Как вам тренды? У меня так каждый раз – часть прям “ух ты, точно”, а часть совсем мне не понятна. Но очень интересно иметь ввиду, когда пойдем покорять 2022 год.

@proVenture

https://www.gartner.com/en/newsroom/press-releases/2021-10-18-gartner-identifies-the-top-strategic-technology-trends-for-2022

#trends #research

Я пропустил, а Gartner выпустил свой новый выпуск про технологические тренды на 2022 год. Каждый год Gartner пишет про тренды, не всегда попадает, но всегда интересно. На этот раз их даже 12, а не 10.

1/ Generative Artificial Intelligence (AI).

Что это? Проще сказать, что примером таких технологий является генерация изображений из описания. Таким образом создаются уникальные объекты, которых не существовало.

2/ Data Fabric.

Фабрика данных – это решение, которое позволяет организовать получение данных из различных источников, баз, платформ и так далее. Все это создается для того, чтобы можно было на входе анализировать источники, качество данных и повышать эффективность их использования.

3/ Distributed Enterprise.

Это не удаленка, но и не работа из офиса – распределенная команда или компания. Тренд, про который мы уже сегодня говорим. Gartner ожидает, что к 2023 году 75% компаний, которые станут распределенными, будут иметь на 25% больший рост выручки, чем остальные.

4/ Cloud-Native Platforms (CNPs)

Это не просто расширение доли облачных решений для управления данными, а переход на новые рельсы – облачные. Сейчас на CNPs создается порядка 40% новых продуктов, а к 2025 году – уже 95%, по прогнозам Gartner.

5/ Autonomic Systems.

Новые автономные системы. Autonomic /= automated /= autonomous. Такие системы могут динамически изменять также и свои собственные алгоритмы.

6/ Decision Intelligence (DI).

Тут речь про то, что принятие решений должно основываться на структуре и данных, и 1/3 крупных компаний уже должны полностью к этому прийти, чтобы быть быстрее.

7/ Composable Applications.

Такие приложения основаны на гибкой инфраструктуре, которые должны позволять изменять продукт быстрее. Gartner ожидает, что компании с такой инфраструктурой будут на 80% быстрее выводить на рынок новые фичи и продукты.

8/ Hyperautomation.

Гиперавтоматизация – это автоматизация максимально возможного количества процессов. В среднем в прошлом году каждый бизнес поддерживал 4.2 автоматизированных процесса.

9/ Privacy-Enhancing Computation (PEC).

Все просто, ведь регулирование защиты приватных данных ужесточается. В ответ на это технологии по защите данных будут использовать 60% крупных компаний, правда, к 2025 году.

10/ Cybersecurity Mesh.

Микро-архитектура для решений в области кибербезопасности, поскольку больше нет традиционного периметра кибербезопасности – пользователи могут быть везде.

К 2024 году организации, которые внедрят CSMA сократят финансовый урон от кибер-инцидентов в среднем на 90%.

11/ AI Engineering.

Инжиниринг в области искусственного интеллекта – это концепция управления процессом внедрения AI в приложения, которая упростит его внедрение. Gartner считает, что 10% тех, кто внедрит AI Engineering, будет извлекать в 3 раза большую совокупную выгоду, чем 90% тех, кто не внедрил.

12/ Total Experience (TX).

Это комбинация клиентского опыта (CX), опыта сотрудников (EX), пользовательского опыта (UX) и “multiexperience” (MX). В общем – опыт любого контрагента компании стоит во главе угла и каждый в отдельности тоже.

Как вам тренды? У меня так каждый раз – часть прям “ух ты, точно”, а часть совсем мне не понятна. Но очень интересно иметь ввиду, когда пойдем покорять 2022 год.

@proVenture

https://www.gartner.com/en/newsroom/press-releases/2021-10-18-gartner-identifies-the-top-strategic-technology-trends-for-2022

#trends #research

Gartner

Gartner Identifies the Top Strategic Technology Trends for 2022

Today, @Gartner_it analysts revealed the top strategic #technology trends that organizations need to explore in 2022 and beyond. Read more here, live from #GartnerSYM. #CIO #TechTrends

Forwarded from proVenture (проВенчур)

🔥🔥🔥 Three Steps to the Future – отчет Бенедикта Эванса!

Наконец-то вышел новый отчет от Бена Эванса (экс-a16z), который публикует самые интересные и глобальные отчеты. Как всегда, целиком его саммари представить невозможно, не хватает емкости сообщения, но вы читайте все обязательно, а я выделю некоторые ключевые вещи.

1/ Отчет построен по принципу взгляда на 3 шага в будущее: (1) видение 2030, (2) стартапы, поднимающие деньги – они реализуют видение от 2010-х годов и (3) дисрапшн, который происходит сейчас – это изменения устоев 2000-х годов.

2/ Про будущее:

– первый его элемент – это “the great rebranding”: crypto->web3 и AR/VR->metaverse;

– Web3, по сути, это Open Source 2, потому что пользователи не только должны генерить ценность, но и контролировать потоки денег;

– Идея метаверса создает перспективы для создания нетворка в цифровой среде, например, для Roblox не угаснуть в итоге, как любому другому игровому бизнесу, а сформировать вокруг себя метаверс;

– Но пока этого не происходит, MAU Roblox, например, в 6х меньше, чем у Snap. Но TAM уже $170-180B в 2020 году;

– Но ждать может быть долго, смартфоны все еще имеют потенциал роста (слайд 31).

3/ Про настоящее:

– Cloud: занимает ~$100B из ~$700B затрат корпораций на IT, рост затрат крупнейших технологических корпораций Meta, Microsoft, Amazon, Alphabet– 25% (со $100B до $125B за год);

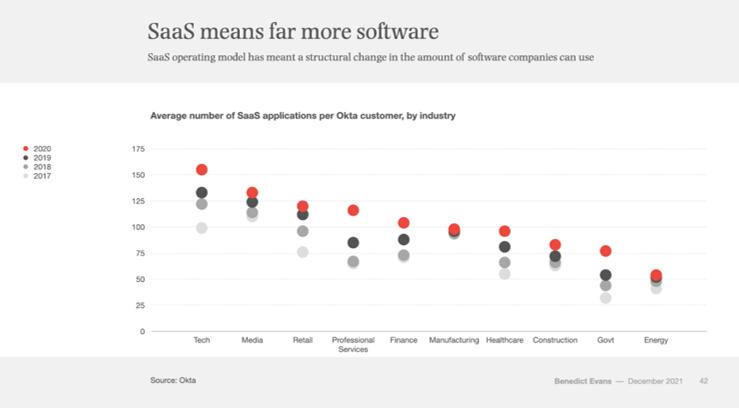

– SaaS: каждый год растет количество SaaS сервисов, которыми пользуются в разных сферах (приложенный рисунок)

– Online: процент населения, покупающего онлайн уже выше 75% у топ-5 стран. Случился гистерезис, но уровень онлайна в eCom остался на уровне 27% в UK, 20% в США. Даже в grocery в UK доля выросла с 5% до 10% и не падает. К слову, GMV Shopify уже $160B в год. Бренды тоже продают онлайн и доля небольших брендов в онлайне уже очень значительная (особенно в D2C).

4/ Conclusion – в этой секции разбираются аспекты, которые не попали в основную презентацию (с 80 страницы):

– Слайд 85: про потенциал любой платформы на примере Apple и $100B выручки с базы инсталлов;

– Слайд 89: столько в технологии инвестировали только в 2000-х годах;

– Слайд 92: но отличие в том, что технологические компании раньше продавали какие-то учетные системы для компаний, теперь технологии – часть нашей жизни!

К сожалению, сам отчет скачать я не могу, поэтому тут по ссылке в общем разделе презентации вы можете его найти (пока он самый верхний) на [94 страницы]: https://www.ben-evans.com/presentations

@proVenture

#research #trends

Наконец-то вышел новый отчет от Бена Эванса (экс-a16z), который публикует самые интересные и глобальные отчеты. Как всегда, целиком его саммари представить невозможно, не хватает емкости сообщения, но вы читайте все обязательно, а я выделю некоторые ключевые вещи.

1/ Отчет построен по принципу взгляда на 3 шага в будущее: (1) видение 2030, (2) стартапы, поднимающие деньги – они реализуют видение от 2010-х годов и (3) дисрапшн, который происходит сейчас – это изменения устоев 2000-х годов.

2/ Про будущее:

– первый его элемент – это “the great rebranding”: crypto->web3 и AR/VR->metaverse;

– Web3, по сути, это Open Source 2, потому что пользователи не только должны генерить ценность, но и контролировать потоки денег;

– Идея метаверса создает перспективы для создания нетворка в цифровой среде, например, для Roblox не угаснуть в итоге, как любому другому игровому бизнесу, а сформировать вокруг себя метаверс;

– Но пока этого не происходит, MAU Roblox, например, в 6х меньше, чем у Snap. Но TAM уже $170-180B в 2020 году;

– Но ждать может быть долго, смартфоны все еще имеют потенциал роста (слайд 31).

3/ Про настоящее:

– Cloud: занимает ~$100B из ~$700B затрат корпораций на IT, рост затрат крупнейших технологических корпораций Meta, Microsoft, Amazon, Alphabet– 25% (со $100B до $125B за год);

– SaaS: каждый год растет количество SaaS сервисов, которыми пользуются в разных сферах (приложенный рисунок)

– Online: процент населения, покупающего онлайн уже выше 75% у топ-5 стран. Случился гистерезис, но уровень онлайна в eCom остался на уровне 27% в UK, 20% в США. Даже в grocery в UK доля выросла с 5% до 10% и не падает. К слову, GMV Shopify уже $160B в год. Бренды тоже продают онлайн и доля небольших брендов в онлайне уже очень значительная (особенно в D2C).

4/ Conclusion – в этой секции разбираются аспекты, которые не попали в основную презентацию (с 80 страницы):

– Слайд 85: про потенциал любой платформы на примере Apple и $100B выручки с базы инсталлов;

– Слайд 89: столько в технологии инвестировали только в 2000-х годах;

– Слайд 92: но отличие в том, что технологические компании раньше продавали какие-то учетные системы для компаний, теперь технологии – часть нашей жизни!

К сожалению, сам отчет скачать я не могу, поэтому тут по ссылке в общем разделе презентации вы можете его найти (пока он самый верхний) на [94 страницы]: https://www.ben-evans.com/presentations

@proVenture

#research #trends

{kind=link}

Forwarded from proVenture (проВенчур)

🔥 The New Gatekeepers.

Бенедикт Эванс (экс-a16z) сделал апдейт своего ежегодного отчета по трендам в технологиях. Как я уже неоднократно писал, возможно, это мой любимый отчет. И уж точно он один из самых больших.

Несколько моментов, которые мне запомнились из него:

1/ Конец эпохи дешевых денег:

– Cтавки растут, e-commerce возвращается к тренду (вопрос, ка какому) – смотрите слайды в начале.

– Прикольный график на странице 2: в 2020 году капитализация Zoom перегнала капитализацию Exxon, но потом графики разошлись. Очень иллюстративно.

– Венчурные инвестиции сократились, основное падение в раундах на >$50M

– Как минимум 250К человек уволили из tech компаний за последние 12 мес, в январе 2023 – 85К.

2/ The New Gatekeepers:

– Старые каналы изживают себя: например, продажи в розничных сторах <5%, доля газет в рекламных бюджетах ~3%.

– Software захватывает $700B рынок рекламы.

– В США компании в среднем тратят 1.3% на рекламу.

– Реклама приносит Amazon гораздо больше маржи, чем ритейл. Многие продуктовые компании зарабатывают маржу с рекламы.

– Итого first party data и рекламный инвентарь могут быть источником основной маржи.

3/ Фрагментация:

– D2C бренды выходят на рынок быстрее конвенциальных.

– Контент на рынке становится более диверсифицированным (Disney+ имеет 200М+ аудиторию, что в 2 раза больше аудитории основного Disney). Это стоит больших денег, так как Disney+ несет убытки.

4/ Software is not eating the world, это просто дополнительный и более эффективный канал дистрибуции. Новая мысль Бена, развивающая мысль Марка Андриссена.

5/ Посмотрите приложенный рисунок с примерами новый гейткиперов. Класс!

6/ Прикольная секция для любителей горячих трендов начинается со страницы 79 – это про Generative AI. К чему это может привести?

– Страница 86: generative search

– Страница 88: generative UI design

– Страница 89: generative product

– Страница 90: generative movies

Презентация на [104 слайда] доступна по ссылке: https://www.ben-evans.com/presentations

@proVenture

#research #trends

Бенедикт Эванс (экс-a16z) сделал апдейт своего ежегодного отчета по трендам в технологиях. Как я уже неоднократно писал, возможно, это мой любимый отчет. И уж точно он один из самых больших.

Несколько моментов, которые мне запомнились из него:

1/ Конец эпохи дешевых денег:

– Cтавки растут, e-commerce возвращается к тренду (вопрос, ка какому) – смотрите слайды в начале.

– Прикольный график на странице 2: в 2020 году капитализация Zoom перегнала капитализацию Exxon, но потом графики разошлись. Очень иллюстративно.

– Венчурные инвестиции сократились, основное падение в раундах на >$50M

– Как минимум 250К человек уволили из tech компаний за последние 12 мес, в январе 2023 – 85К.

2/ The New Gatekeepers:

– Старые каналы изживают себя: например, продажи в розничных сторах <5%, доля газет в рекламных бюджетах ~3%.

– Software захватывает $700B рынок рекламы.

– В США компании в среднем тратят 1.3% на рекламу.

– Реклама приносит Amazon гораздо больше маржи, чем ритейл. Многие продуктовые компании зарабатывают маржу с рекламы.

– Итого first party data и рекламный инвентарь могут быть источником основной маржи.

3/ Фрагментация:

– D2C бренды выходят на рынок быстрее конвенциальных.

– Контент на рынке становится более диверсифицированным (Disney+ имеет 200М+ аудиторию, что в 2 раза больше аудитории основного Disney). Это стоит больших денег, так как Disney+ несет убытки.

4/ Software is not eating the world, это просто дополнительный и более эффективный канал дистрибуции. Новая мысль Бена, развивающая мысль Марка Андриссена.

5/ Посмотрите приложенный рисунок с примерами новый гейткиперов. Класс!

6/ Прикольная секция для любителей горячих трендов начинается со страницы 79 – это про Generative AI. К чему это может привести?

– Страница 86: generative search

– Страница 88: generative UI design

– Страница 89: generative product

– Страница 90: generative movies

Презентация на [104 слайда] доступна по ссылке: https://www.ben-evans.com/presentations

@proVenture

#research #trends

{kind=link}

Forwarded from InsightStream

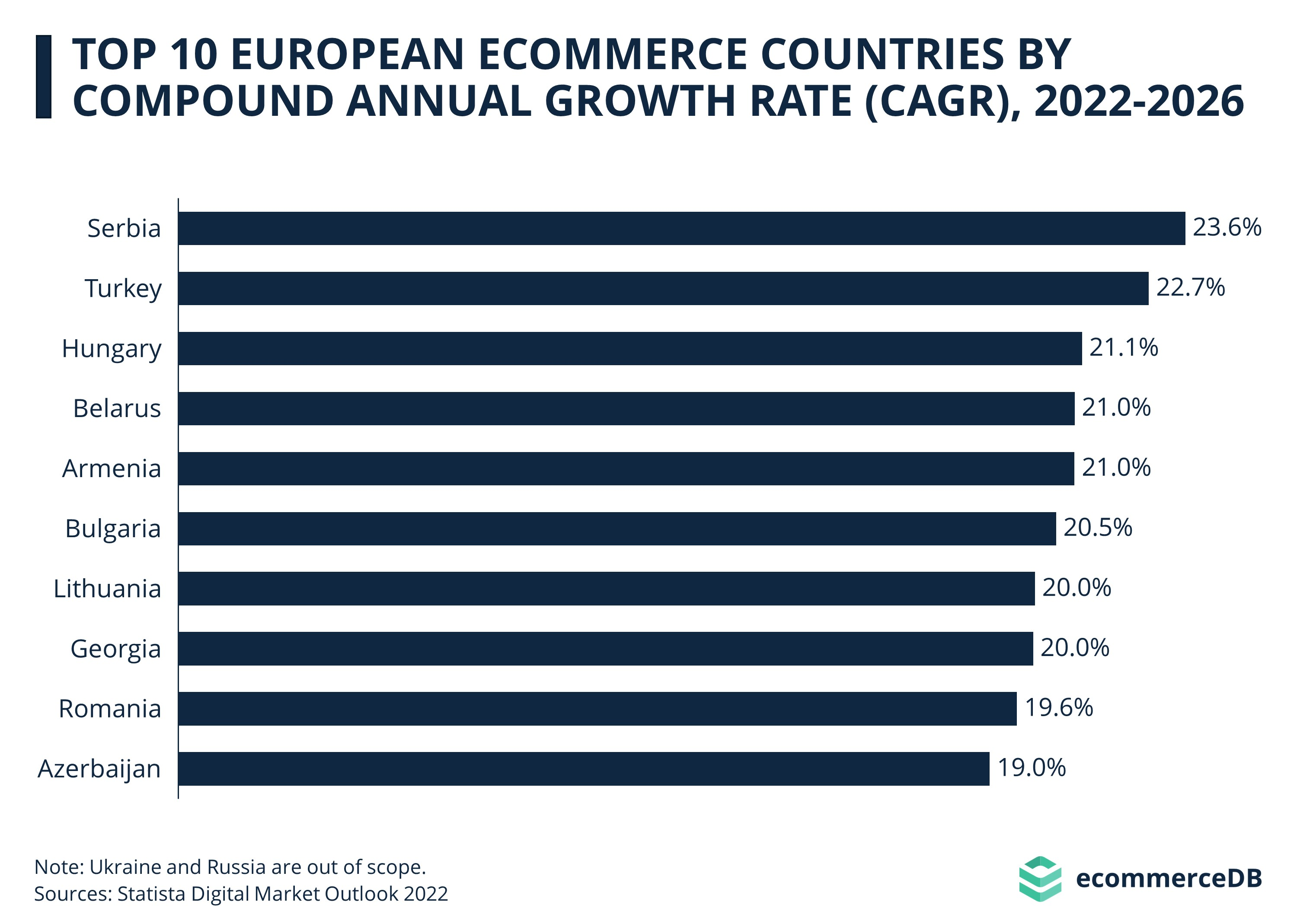

СЕРБИЯ СТАНЕТ ЛИДЕРОМ ЕВРОПЫ ПО СРЕДНЕГОДОВОМУ ТЕМПУ РОСТА E-COMMERCE В 2022—2026 ГГ.

🇷🇸📈🛍

По оценкам ecommerceDB, среднегодовой темп роста европейского рынка электронной коммерции в 2022—2026 гг. составит 12%, несмотря на снижение на 7% в 2022 году. Порог в $1 трлн будет пройден в 2025 году.

Крупнейшие рынки e-commerce в Европе находятся на западе и севере этой части света, однако по показателям относительного роста лидируют страны востока и юго-востока.

Топ-10 возглавляет Сербия c ожидаемым CAGR на уровне 23,6% в 2022—2026 гг., что вдвое больше, чем в среднем по Европе. Далее следуют Турция — 22,7%, Венгрия — 21,1%. Замыкает десятку Азербайджан — 19%.

🍀 Source >>>

🍀 Original >>>

🍀 Weekly digest in PDF (Data Insight) >>>

#analytics #ecom #economics #predictions #trends

🇷🇸📈🛍

По оценкам ecommerceDB, среднегодовой темп роста европейского рынка электронной коммерции в 2022—2026 гг. составит 12%, несмотря на снижение на 7% в 2022 году. Порог в $1 трлн будет пройден в 2025 году.

Крупнейшие рынки e-commerce в Европе находятся на западе и севере этой части света, однако по показателям относительного роста лидируют страны востока и юго-востока.

Топ-10 возглавляет Сербия c ожидаемым CAGR на уровне 23,6% в 2022—2026 гг., что вдвое больше, чем в среднем по Европе. Далее следуют Турция — 22,7%, Венгрия — 21,1%. Замыкает десятку Азербайджан — 19%.

🍀 Source >>>

🍀 Original >>>

🍀 Weekly digest in PDF (Data Insight) >>>

#analytics #ecom #economics #predictions #trends

{kind=link}

Forwarded from proVenture (проВенчур)

Насколько сократились инвестиции в определенные вертикали?

Слежу за графиками от Carta и делюсь с вами интересными. На этот раз Питер Уолкер опубликовал график, из которого видно, насколько сильно падают (и насколько сильно НЕ падают инвестиции) в определенных сегментах. Опять помним, что Carta показывает статистику только по компаниям, которые пользуются их платформой – выборка ограниченная, но все равно достаточно репрезентативная, чтобы большими мазками разбрасывать тренды.

1/ Итак, посмотрим на вертикалям, начну с самых пострадавших:

▪️ Fintech: -85%

▪️ Gaming: -81%

▪️ B2B SaaS: -73%

▪️ Consumer: -68%

▪️ HealthTech: -64%

▪️ Biotech: -51%

▪️ Hardware: -50%

▪️ Medical Devices: -28%

▪️ Energy: -9%

▪️ Education: -1%

2/ Стоит отметить, что в целом стартапы на Carta подняли на 65% меньше денег, чем в прошлом году. То есть, все, что глубже падает, чем 65%, падают больше “рынка”.

3/ Несколько наблюдений по одному графику:

– Эталонные B2B SaaS в огромном минусе, падают больше рынка, вот так-то.

– Финтек в огромном минусе также, несколько других очень жирных сегментов – тоже. Тут может складываться ситуация падения с пика.

– Хардвер и девайсы падают не так сильно, как софт. Любопытно.

– Энергетика и образование в самом лучшем положении. Но есть ощущение, что из-за низкой базы.

Ссылка на пост Питера в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7102319378888613889/

@proVenture

#research #trends

Слежу за графиками от Carta и делюсь с вами интересными. На этот раз Питер Уолкер опубликовал график, из которого видно, насколько сильно падают (и насколько сильно НЕ падают инвестиции) в определенных сегментах. Опять помним, что Carta показывает статистику только по компаниям, которые пользуются их платформой – выборка ограниченная, но все равно достаточно репрезентативная, чтобы большими мазками разбрасывать тренды.

1/ Итак, посмотрим на вертикалям, начну с самых пострадавших:

▪️ Fintech: -85%

▪️ Gaming: -81%

▪️ B2B SaaS: -73%

▪️ Consumer: -68%

▪️ HealthTech: -64%

▪️ Biotech: -51%

▪️ Hardware: -50%

▪️ Medical Devices: -28%

▪️ Energy: -9%

▪️ Education: -1%

2/ Стоит отметить, что в целом стартапы на Carta подняли на 65% меньше денег, чем в прошлом году. То есть, все, что глубже падает, чем 65%, падают больше “рынка”.

3/ Несколько наблюдений по одному графику:

– Эталонные B2B SaaS в огромном минусе, падают больше рынка, вот так-то.

– Финтек в огромном минусе также, несколько других очень жирных сегментов – тоже. Тут может складываться ситуация падения с пика.

– Хардвер и девайсы падают не так сильно, как софт. Любопытно.

– Энергетика и образование в самом лучшем положении. Но есть ощущение, что из-за низкой базы.

Ссылка на пост Питера в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7102319378888613889/

@proVenture

#research #trends

{kind=link}