Россия является крупным поставщиком дизельного топлива на европейский рынок. По подсчетам МЭА, российские компании в декабре 2022 года экспортировали рекордный объем дизельного топлива - 1,2 млн баррелей в сутки, при этом 60% поставок пришлось на европейский регион.

Эксперты @en_tran оценили для ТАСС последствия ввода эмбарго ЕС на российские нефтепродукты:

🟢 В общем виде эмбарго должно привести к увеличению цен на дизтопливо в Европе, поскольку его придётся доставлять по более длинным маршрутам из США и Ближнего Востока. Российское дизтопливо, в свою очередь, будет перенаправлено в страны Азии.

🟢 В какой степени возможно полное перенаправление, остаётся вопросом, однако если цены на дизтопливо в Европе резко вырастут, то и объёмы российского экспорта не снизятся драматически, так как в подобной ситуации найдутся способы смешивания российского топлива (например, в Фуджейре в ОАЭ), чтобы скрыть его происхождение.

🟢 Динамика цен на топливо в Европе будет, прежде всего, зависеть от цен на нефть, а также от того, войдёт ли экономика в рецессию в этом году - пока, похоже, что этого удастся избежать.

🟢 Цены на топливо на российском внутреннем рынке останутся под давлением в ближайшие месяцы, более долгосрочная динамика зависит от того, насколько сильно сократится переработка. По нашему мнению, если сохранится нынешний механизм демпфера, то снижение переработки будет умеренным, так как нефтекомпаниям будет выгодно поставлять топливо на внутренний рынок даже по ценам ниже текущих.

🟢 Ключевой вопрос, ответ на который пока сложно дать - хватит ли танкеров для новой конфигурации потоков нефтепродуктов, в которой длина маршрутов транспортировки растёт в 2-3 раза. Рост ставок фрахта представляет собой основную угрозу российскому экспорту.

🟢 Мы полагаем, что оптовые цены на топливо, вероятно, продолжат снижаться вплоть до апреля. Розничные цены будут стабильны, хотя по бензину возможно небольшое снижение. Есть большая неопределённость, поэтому АЗС не будут снижать цены, пока не поймут ситуацию с объёмом предложения продукта на внутреннем рынке к сезонному росту спроса весной.

@en_tran

Эксперты @en_tran оценили для ТАСС последствия ввода эмбарго ЕС на российские нефтепродукты:

🟢 В общем виде эмбарго должно привести к увеличению цен на дизтопливо в Европе, поскольку его придётся доставлять по более длинным маршрутам из США и Ближнего Востока. Российское дизтопливо, в свою очередь, будет перенаправлено в страны Азии.

🟢 В какой степени возможно полное перенаправление, остаётся вопросом, однако если цены на дизтопливо в Европе резко вырастут, то и объёмы российского экспорта не снизятся драматически, так как в подобной ситуации найдутся способы смешивания российского топлива (например, в Фуджейре в ОАЭ), чтобы скрыть его происхождение.

🟢 Динамика цен на топливо в Европе будет, прежде всего, зависеть от цен на нефть, а также от того, войдёт ли экономика в рецессию в этом году - пока, похоже, что этого удастся избежать.

🟢 Цены на топливо на российском внутреннем рынке останутся под давлением в ближайшие месяцы, более долгосрочная динамика зависит от того, насколько сильно сократится переработка. По нашему мнению, если сохранится нынешний механизм демпфера, то снижение переработки будет умеренным, так как нефтекомпаниям будет выгодно поставлять топливо на внутренний рынок даже по ценам ниже текущих.

🟢 Ключевой вопрос, ответ на который пока сложно дать - хватит ли танкеров для новой конфигурации потоков нефтепродуктов, в которой длина маршрутов транспортировки растёт в 2-3 раза. Рост ставок фрахта представляет собой основную угрозу российскому экспорту.

🟢 Мы полагаем, что оптовые цены на топливо, вероятно, продолжат снижаться вплоть до апреля. Розничные цены будут стабильны, хотя по бензину возможно небольшое снижение. Есть большая неопределённость, поэтому АЗС не будут снижать цены, пока не поймут ситуацию с объёмом предложения продукта на внутреннем рынке к сезонному росту спроса весной.

@en_tran

Руководитель Центра развития энергетики прокомментировал для "Ведомостей" вступление в силу ограничений на экспорт нефтепродуктов из России:

🟢 Мы полагаем, что сам по себе "потолки" цен на нефтепродукты ($100 за баррель дизеля и $45 за баррель мазута) не имеет существенного самостоятельного влияния, поскольку цены установлены на уровне, близком к рыночному. Значение имеет эмбарго ЕС, поскольку российским нефтекомпаниям будет сложно одномоментно перенаправить столь существенный объем нефтепродуктов на другие рынки, в том числе из-за нехватки тоннажа нефтепродуктовых танкеров. Поэтому мы ожидаем сокращения переработки в феврале-марте на 500-700 тыс. баррелей в сутки по сравнению с декабрем.

🟢 Что касается доходов бюджета, то на этот вопрос сейчас сложно ответить однозначно. Мы видим, что в январе и начале февраля нефтекомпании практически не сократили добычу, а некоторое снижение переработки привело только к росту экспорта сырой нефти. При этом для поддержания и наращивания экспорта нефтекомпаниям пришлось увеличить дисконты, что привело к существенному снижению официальной цены Urals. Если эта тенденция продолжится и далее, то казна может не потерять доходы по сравнению с январем (так как добыча и, соответственно, объем НДПИ сильно не снизится), однако сами по себе январские поступления недостаточны и не соответствуют параметрам, заложенным в бюджете. Мы полагаем, что к концу первого квартала правительство предложит определенную модификацию налоговой системы с тем, чтобы стимулировать нефтекомпании сокращать дисконты при экспорте нефти.

@en_tran

🟢 Мы полагаем, что сам по себе "потолки" цен на нефтепродукты ($100 за баррель дизеля и $45 за баррель мазута) не имеет существенного самостоятельного влияния, поскольку цены установлены на уровне, близком к рыночному. Значение имеет эмбарго ЕС, поскольку российским нефтекомпаниям будет сложно одномоментно перенаправить столь существенный объем нефтепродуктов на другие рынки, в том числе из-за нехватки тоннажа нефтепродуктовых танкеров. Поэтому мы ожидаем сокращения переработки в феврале-марте на 500-700 тыс. баррелей в сутки по сравнению с декабрем.

🟢 Что касается доходов бюджета, то на этот вопрос сейчас сложно ответить однозначно. Мы видим, что в январе и начале февраля нефтекомпании практически не сократили добычу, а некоторое снижение переработки привело только к росту экспорта сырой нефти. При этом для поддержания и наращивания экспорта нефтекомпаниям пришлось увеличить дисконты, что привело к существенному снижению официальной цены Urals. Если эта тенденция продолжится и далее, то казна может не потерять доходы по сравнению с январем (так как добыча и, соответственно, объем НДПИ сильно не снизится), однако сами по себе январские поступления недостаточны и не соответствуют параметрам, заложенным в бюджете. Мы полагаем, что к концу первого квартала правительство предложит определенную модификацию налоговой системы с тем, чтобы стимулировать нефтекомпании сокращать дисконты при экспорте нефти.

@en_tran

Главным событием в отечественном ТЭК конце прошлой недели стало решение о сокращении добычу нефти в марте на 0,5 млн баррелей в сутки. Центр развития энергетики прокомментировал его для нескольких ведущих российских изданий:

🟢 Решение России сократить добычу приведёт к росту цен на нефть, поскольку этот объём не может быть восполнен другими производителями. Механизм сокращения будет таким же, как в ходе сделки ОПЕК+. Мы сомневаемся, что ОПЕК+ присоединится к сокращению, поскольку это было бы невыгодно Саудовской Аравии. Вопрос скорее в том, решит ли ОПЕК+ увеличить квоты позднее в этом году, или же квоты останутся неизменными до конца года, как об этом было объявлено после последней встречи в феврале.

🟢 Россия и раньше добровольно сокращала добычу в рамках сделки ОПЕК+, разница лишь в том, что на этот раз России не удалось убедить другие страны ОПЕК+ сократить добычу совместно. Смысл сокращения не столько в том, чтобы увеличить мировые цены на нефть, сколько в том, чтобы сократить дисконты при продаже Urals, которые с декабря увеличились до неприемлемых для бюджета значений.

🟢 По нашим ожиданиям, решение о сокращении добычи в ближайшее время будет дополнено пересмотром налоговой системы с тем, чтобы привязать взимание нефтяных налогов к котировке Brent. Тем самым будет создан стимул для нефтяных компаний сокращать дисконты при экспорте.

🟢 Нельзя исключать, что в результате сокращение добычи в России в марте-апреле будет больше, чем 500 тыс. баррелей в сутки, так как нефтяные компании сконцентрируются на максимизации маржинальности продаж, а не на поддержании объёмов. При таком сценарии мировые цены на нефть могут существенно вырасти, превысив $100 за баррель уже к лету.

🟢 В бюджет заложена цена Urals в $70 за баррель, тогда как пока в этом году средняя цена ниже $50 с учетом дисконта. Очевидно, что для бюджета это грозит недополучением доходов в размере 2.5-3 трлн рублей по итогам года, если ситуация не изменится. Кроме того, бюджет изначально был сформирован дефицитным, поэтому у Минфина мало возможностей для маневра с точки зрения ускоренного использования ФНБ или роста долга. Бюджету гораздо выгоднее было бы сокращение добычи на 10% по итогам года со средней ценой нефти в $75 за баррель Urals, чем текущая ситуация.

@en_tran

🟢 Решение России сократить добычу приведёт к росту цен на нефть, поскольку этот объём не может быть восполнен другими производителями. Механизм сокращения будет таким же, как в ходе сделки ОПЕК+. Мы сомневаемся, что ОПЕК+ присоединится к сокращению, поскольку это было бы невыгодно Саудовской Аравии. Вопрос скорее в том, решит ли ОПЕК+ увеличить квоты позднее в этом году, или же квоты останутся неизменными до конца года, как об этом было объявлено после последней встречи в феврале.

🟢 Россия и раньше добровольно сокращала добычу в рамках сделки ОПЕК+, разница лишь в том, что на этот раз России не удалось убедить другие страны ОПЕК+ сократить добычу совместно. Смысл сокращения не столько в том, чтобы увеличить мировые цены на нефть, сколько в том, чтобы сократить дисконты при продаже Urals, которые с декабря увеличились до неприемлемых для бюджета значений.

🟢 По нашим ожиданиям, решение о сокращении добычи в ближайшее время будет дополнено пересмотром налоговой системы с тем, чтобы привязать взимание нефтяных налогов к котировке Brent. Тем самым будет создан стимул для нефтяных компаний сокращать дисконты при экспорте.

🟢 Нельзя исключать, что в результате сокращение добычи в России в марте-апреле будет больше, чем 500 тыс. баррелей в сутки, так как нефтяные компании сконцентрируются на максимизации маржинальности продаж, а не на поддержании объёмов. При таком сценарии мировые цены на нефть могут существенно вырасти, превысив $100 за баррель уже к лету.

🟢 В бюджет заложена цена Urals в $70 за баррель, тогда как пока в этом году средняя цена ниже $50 с учетом дисконта. Очевидно, что для бюджета это грозит недополучением доходов в размере 2.5-3 трлн рублей по итогам года, если ситуация не изменится. Кроме того, бюджет изначально был сформирован дефицитным, поэтому у Минфина мало возможностей для маневра с точки зрения ускоренного использования ФНБ или роста долга. Бюджету гораздо выгоднее было бы сокращение добычи на 10% по итогам года со средней ценой нефти в $75 за баррель Urals, чем текущая ситуация.

@en_tran

С апреля могут измениться параметры выплат компенсаций из бюджета нефтяным компаниям за поставки топлива на внутренний рынок. Законопроект внесен в Госдуму, пишет "Российская газета".

Дисконт на российскую нефть, образовавшийся после санкций, учитывался в расчете демпфера для бензина с сентября прошлого года. Он работает как понижающий коэффициент при расчете суммы выплат по демпферу. С начала января 2023 года он был ограничен 20 долларами за баррель. Планировалось, что такая формула сохранится до конца 2025 года. Для расчета демпфера на ДТ дисконт не учитывался. В новом законопроекте с апреля этого года для расчета бензинового демпфера будет учитываться скидка на нашу нефть в 25 долларов за баррель до конца 2025 года, а для ДТ - 10 долларов за баррель до конца 2023 года.

🟢 По мнению руководителя @en_tran Кирилла Мельникова, изменение формулы расчета демпфера позволило бы бюджету сэкономить примерно 25 млрд рублей в январе. Размер экономии в будущем сильно зависит от динамики цены на нефть и курса рубля. При этом надо отметить, что корректировка формулы носит достаточно щадящий характер, но она может привести к небольшому росту оптовых цен на бензин и дизтопливо с нынешних исторически низких значений.

🟢 Сама по себе корректировка демпфера в нынешнем виде не должна привести к сокращению выпуска нефтепродуктов, в том числе дизтоплива. Выпуск может сократиться по другим причинам - прежде всего потому, что экспорт нефти при определенных условиях может оказаться выгоднее в условиях ограничений добычи.

@en_tran

Дисконт на российскую нефть, образовавшийся после санкций, учитывался в расчете демпфера для бензина с сентября прошлого года. Он работает как понижающий коэффициент при расчете суммы выплат по демпферу. С начала января 2023 года он был ограничен 20 долларами за баррель. Планировалось, что такая формула сохранится до конца 2025 года. Для расчета демпфера на ДТ дисконт не учитывался. В новом законопроекте с апреля этого года для расчета бензинового демпфера будет учитываться скидка на нашу нефть в 25 долларов за баррель до конца 2025 года, а для ДТ - 10 долларов за баррель до конца 2023 года.

🟢 По мнению руководителя @en_tran Кирилла Мельникова, изменение формулы расчета демпфера позволило бы бюджету сэкономить примерно 25 млрд рублей в январе. Размер экономии в будущем сильно зависит от динамики цены на нефть и курса рубля. При этом надо отметить, что корректировка формулы носит достаточно щадящий характер, но она может привести к небольшому росту оптовых цен на бензин и дизтопливо с нынешних исторически низких значений.

🟢 Сама по себе корректировка демпфера в нынешнем виде не должна привести к сокращению выпуска нефтепродуктов, в том числе дизтоплива. Выпуск может сократиться по другим причинам - прежде всего потому, что экспорт нефти при определенных условиях может оказаться выгоднее в условиях ограничений добычи.

@en_tran

В понедельник Еврокомиссия сообщила, что не исключает недостатка в поставках газа в ближайшие месяцы. Поэтому ЕК хотела бы, чтобы механизм совместных закупок этого топлива, призванный помочь в наполнении хранилищ ЕС к следующей зиме, был запущен до конца первого квартала, сообщает ПРАЙМ.

Согласно оценкам @en_tran,

🟢 Мы не ожидаем появления дефицита газа непосредственно в ближайшие месяцы, но ситуация может стать более напряженной во втором полугодии, если экономика Китая продолжит восстанавливаться, и китайские компании перестанут перепродавать свой СПГ, получаемый по долгосрочным контрактам, в Европу, как это происходило в 2022 году. К середине лета ЕС предстоит интенсифицировать закачку газа в ПХГ, и пока неясно, на какой объём СПГ в этом году они смогут рассчитывать.

🟢 Что касается совместных закупок газа, то этот инструмент до сих пор был непопулярным. Сейчас рынок продавца на рынке газа, и простое "объединение" нескольких покупателей не может это изменить. Но совместные закупки могут иметь смысл для совсем небольших стран с общей приемной инфраструктурой СПГ, например, для Литвы и Латвии, или для Финляндии и Эстонии.

@en_tran

Согласно оценкам @en_tran,

🟢 Мы не ожидаем появления дефицита газа непосредственно в ближайшие месяцы, но ситуация может стать более напряженной во втором полугодии, если экономика Китая продолжит восстанавливаться, и китайские компании перестанут перепродавать свой СПГ, получаемый по долгосрочным контрактам, в Европу, как это происходило в 2022 году. К середине лета ЕС предстоит интенсифицировать закачку газа в ПХГ, и пока неясно, на какой объём СПГ в этом году они смогут рассчитывать.

🟢 Что касается совместных закупок газа, то этот инструмент до сих пор был непопулярным. Сейчас рынок продавца на рынке газа, и простое "объединение" нескольких покупателей не может это изменить. Но совместные закупки могут иметь смысл для совсем небольших стран с общей приемной инфраструктурой СПГ, например, для Литвы и Латвии, или для Финляндии и Эстонии.

@en_tran

Сегодня в Евросоюзе официально заработал динамический потолок цен на газ на уровне €180 за мегаватт-час (около $2 тыс. за тысячу кубометров). Однако вероятность применения этого механизма на практике крайне мала из-за противоречивости условий его ввода, рассказали ТАСС эксперты Центра развития энергетики:

🟢 Учитывая решение ICE запустить торги фьючерсом в Лондоне, даже если "потолок" цен на газ будет применен, он не должен оказать существенного влияния на рынок - ликвидность просто "перетечет" на лондонскую площадку, а на спотовый рынок регулирование не распространяется.

🟢 ЕС повезло в этом году с очень тёплой зимой, поэтому непосредственных рисков для газоснабжения сейчас нет. Однако есть два обстоятельства, которые могут привести к резкому росту цен. Во-первых, при текущих ценах на газ уже начинает восстанавливаться спрос, что скажется летом, когда наступит пора закачивать газ в ПХГ. Во-вторых, неясно, сколько СПГ будет доступно на рынке в этом году, учитывая восстановление китайской экономики. Нельзя исключать, что для выполнения целей по заполнению ПХГ ценам, как и в августе прошлого года, придется сильно вырасти.

🟢 Ценовой потолок никак не скажется на доходах "Газпрома", большее значение будет иметь динамика форвардных цен. Пока что в этом году форвардная кривая снижается, что сокращает спрос на газ "Газпрома" (потребители надеются купить более дешевый газ позднее в этом году и сокращают текущие отборы).

@en_tran

🟢 Учитывая решение ICE запустить торги фьючерсом в Лондоне, даже если "потолок" цен на газ будет применен, он не должен оказать существенного влияния на рынок - ликвидность просто "перетечет" на лондонскую площадку, а на спотовый рынок регулирование не распространяется.

🟢 ЕС повезло в этом году с очень тёплой зимой, поэтому непосредственных рисков для газоснабжения сейчас нет. Однако есть два обстоятельства, которые могут привести к резкому росту цен. Во-первых, при текущих ценах на газ уже начинает восстанавливаться спрос, что скажется летом, когда наступит пора закачивать газ в ПХГ. Во-вторых, неясно, сколько СПГ будет доступно на рынке в этом году, учитывая восстановление китайской экономики. Нельзя исключать, что для выполнения целей по заполнению ПХГ ценам, как и в августе прошлого года, придется сильно вырасти.

🟢 Ценовой потолок никак не скажется на доходах "Газпрома", большее значение будет иметь динамика форвардных цен. Пока что в этом году форвардная кривая снижается, что сокращает спрос на газ "Газпрома" (потребители надеются купить более дешевый газ позднее в этом году и сокращают текущие отборы).

@en_tran

Как сообщается в докладе МЭА от 15 февраля, суммарный экспорт нефти и нефтепродуктов из России в январе 2023 г. вырос почти на 300 тыс. б/с по сравнению с уровнем декабря 2022 г. и составил 8,2 млн б/с. Подчеркивается, что январские поставки "приблизились к историческому рекорду", установленному в феврале 2020 г.

В январе экспорт нефти из РФ в КНР установил рекорд - поставки увеличились на 300 тыс. б/с до 2,1 млн б/с, говорится в обзоре МЭА. Экспорт российской нефти в Турцию вырос с 40 тыс. б/с в декабре 2022 г. до 180 тыс. б/с в январе этого года. Но он все еще значительно ниже уровней августа-октября 2022 г., когда в страну поставлялось порядка 350 тыс. б/с.

Также появились новые покупатели российской нефти. Это, например, Гана (20 тыс. б/с в январе) и Индонезия (25 тыс. б/с). Суммарный экспорт российской нефти в январе составил 5,1 млн б/с, следует из данных МЭА.

Экспорт нефтепродуктов из России в целом почти не изменился в январе по сравнению с предыдущим месяцем, но поставки в ЕС сократились с 1,2 млн б/с до 740 тыс. б/с. В Турцию и Индию Россия в январе 2023 г. поставляла, как и месяцем ранее, около 330 тыс. б/с и 210 тыс. б/с нефтепродуктов соответственно. Экспорт нефтепродуктов в другие страны увеличился в январе 2023 г. к предыдущему месяцу на 400 тыс. б/с до 1,4 млн б/с, а основной рост пришелся на Ближний Восток и Латинскую Америку, указано в отчете МЭА.

Центр развития энергетики объяснил эти показатели для "Ведомостей":

🟢 Рост экспорта вызван некоторым увеличением добычи, а также ростом экспорта нефтепродуктов накануне эмбарго ЕС. Кроме того, экспорт продуктов из РФ традиционно увеличивается зимой из-за сезонно слабого спроса на внутреннем рынке. Учитывая планы сократить добычу с марта, экспорт тоже снизится, в основном за счёт нефтепродуктов. Мы думаем, что экспорт может упасть на 500-700 тыс. б/с в марте относительно января.

🟢 Поставки нефти в Китай явно будут расти, и мы уже видим эту тенденцию в феврале - основной вопрос в том, когда крупные китайские госкомпании начнут брать морские партии Urals из портов европейской части РФ, поскольку пока спрос обеспечивают независимые китайские переработчики. У крупных госкомпаний есть больше возможностей по организации логистики.

🟢 Спрос в Турции на российскую нефть останется стабильным, но в целом потребление в стране будет под давлением из-за последствий землетрясения и ослабления лиры (импортное топливо станет дороже).

🟢 Что касается новых покупателей, то сейчас все незападные страны оценивают экономику покупки Urals и принимают решение в основном на основе экономических и технологических соображений. Сейчас российские власти предпринимают усилия по сокращению дисконта, что, вероятно, приведет к концентрации поставок на основных покупателях - Индии и Китае, а экзотические направления станут менее привлекательными.

@en_tran

В январе экспорт нефти из РФ в КНР установил рекорд - поставки увеличились на 300 тыс. б/с до 2,1 млн б/с, говорится в обзоре МЭА. Экспорт российской нефти в Турцию вырос с 40 тыс. б/с в декабре 2022 г. до 180 тыс. б/с в январе этого года. Но он все еще значительно ниже уровней августа-октября 2022 г., когда в страну поставлялось порядка 350 тыс. б/с.

Также появились новые покупатели российской нефти. Это, например, Гана (20 тыс. б/с в январе) и Индонезия (25 тыс. б/с). Суммарный экспорт российской нефти в январе составил 5,1 млн б/с, следует из данных МЭА.

Экспорт нефтепродуктов из России в целом почти не изменился в январе по сравнению с предыдущим месяцем, но поставки в ЕС сократились с 1,2 млн б/с до 740 тыс. б/с. В Турцию и Индию Россия в январе 2023 г. поставляла, как и месяцем ранее, около 330 тыс. б/с и 210 тыс. б/с нефтепродуктов соответственно. Экспорт нефтепродуктов в другие страны увеличился в январе 2023 г. к предыдущему месяцу на 400 тыс. б/с до 1,4 млн б/с, а основной рост пришелся на Ближний Восток и Латинскую Америку, указано в отчете МЭА.

Центр развития энергетики объяснил эти показатели для "Ведомостей":

🟢 Рост экспорта вызван некоторым увеличением добычи, а также ростом экспорта нефтепродуктов накануне эмбарго ЕС. Кроме того, экспорт продуктов из РФ традиционно увеличивается зимой из-за сезонно слабого спроса на внутреннем рынке. Учитывая планы сократить добычу с марта, экспорт тоже снизится, в основном за счёт нефтепродуктов. Мы думаем, что экспорт может упасть на 500-700 тыс. б/с в марте относительно января.

🟢 Поставки нефти в Китай явно будут расти, и мы уже видим эту тенденцию в феврале - основной вопрос в том, когда крупные китайские госкомпании начнут брать морские партии Urals из портов европейской части РФ, поскольку пока спрос обеспечивают независимые китайские переработчики. У крупных госкомпаний есть больше возможностей по организации логистики.

🟢 Спрос в Турции на российскую нефть останется стабильным, но в целом потребление в стране будет под давлением из-за последствий землетрясения и ослабления лиры (импортное топливо станет дороже).

🟢 Что касается новых покупателей, то сейчас все незападные страны оценивают экономику покупки Urals и принимают решение в основном на основе экономических и технологических соображений. Сейчас российские власти предпринимают усилия по сокращению дисконта, что, вероятно, приведет к концентрации поставок на основных покупателях - Индии и Китае, а экзотические направления станут менее привлекательными.

@en_tran

С апреля этого года налог на добычу для нефтяных компаний будет увеличиваться вне зависимости от размера реальной цены продажи нашей нефти на мировом рынке. Соответствующий законопроект уже прошел чтения в Госдуме, а 22 февраля будет рассмотрен в Совете Федерации.

Компаниям, как и бюджету России, выгодна высокая цена нефти, но в сложившейся ситуации нефтяники платили меньше налогов, которые составляют по разным подсчетам от 65 до 80% в стоимости российской нефти. В результате, уменьшение налогового бремени за счет занижения цены Urals для компаний оказывалось иногда выгоднее мер по сокращению дисконта, пишет "Российская газета".

Центр развития энергетики прокомментировал для издания эту тему :

🟢 Фиксирование дисконта к Brent будет стимулировать компании сократить его до значений, закрепленных в Налоговом кодексе, в противном случае они просто будут платить больше налогов. Поскольку НДПИ для всех сортов российской нефти, в том числе ESPO, считается на основе котировки Urals, то и экспортеры ESPO будут заинтересованы в том, чтобы дисконт к Urals снижался. При этом в России нет крупных компаний, которые добывали бы больше ESPO, чем Urals, так что тут не противоречия.

🟢 Мы по-прежнему считаем, что снижение добычи произойдет, вопрос лишь в том, насколько серьезным оно будет. Бюджет РФ на 2023 год сформирован исходя из предпосылки о снижении добычи на 8%, тогда как предстоящее сокращение на 500 тыс. баррелей в марте означает снижение среднесуточной добычи нефти с газовым конденсатом только на 4,5%. Мы полагаем, что добыча может быть снижена и далее.

🟢 Переработка может начать сокращаться с апреля из-за модификации демпфера и начала ремонтов на НПЗ, однако пока сложно сказать, насколько сильным будет сокращение. Пока представляется более вероятным, что объемы переработки останутся относительно стабильными.

@en_tran

Компаниям, как и бюджету России, выгодна высокая цена нефти, но в сложившейся ситуации нефтяники платили меньше налогов, которые составляют по разным подсчетам от 65 до 80% в стоимости российской нефти. В результате, уменьшение налогового бремени за счет занижения цены Urals для компаний оказывалось иногда выгоднее мер по сокращению дисконта, пишет "Российская газета".

Центр развития энергетики прокомментировал для издания эту тему :

🟢 Фиксирование дисконта к Brent будет стимулировать компании сократить его до значений, закрепленных в Налоговом кодексе, в противном случае они просто будут платить больше налогов. Поскольку НДПИ для всех сортов российской нефти, в том числе ESPO, считается на основе котировки Urals, то и экспортеры ESPO будут заинтересованы в том, чтобы дисконт к Urals снижался. При этом в России нет крупных компаний, которые добывали бы больше ESPO, чем Urals, так что тут не противоречия.

🟢 Мы по-прежнему считаем, что снижение добычи произойдет, вопрос лишь в том, насколько серьезным оно будет. Бюджет РФ на 2023 год сформирован исходя из предпосылки о снижении добычи на 8%, тогда как предстоящее сокращение на 500 тыс. баррелей в марте означает снижение среднесуточной добычи нефти с газовым конденсатом только на 4,5%. Мы полагаем, что добыча может быть снижена и далее.

🟢 Переработка может начать сокращаться с апреля из-за модификации демпфера и начала ремонтов на НПЗ, однако пока сложно сказать, насколько сильным будет сокращение. Пока представляется более вероятным, что объемы переработки останутся относительно стабильными.

@en_tran

Снижение добычи нефти в России с сегодняшних 10,5 млн баррелей в сутки до 5,5 млн баррелей к 2035 году и до 2,5 млн баррелей в сутки к 2050 году спрогнозировала корпорация BP в конце января. Согласно данным доклада Energy Outlook 2023, все три рассматриваемых сценария можно назвать критическими для России.

Логику и появление таких прогнозов объяснили эксперты @en_tran в материале "Российской газеты":

🟢 Резкий рост цен на какой-то сырьевой товар всегда приводит к определенному снижению потребления и поиску альтернатив. Но пока энергетический кризис ограничен, в основном, газовым сегментом, тогда как в нефти мы наблюдаем просто цикл роста цен после многолетнего недоинвестирования. В 2022 году цены на нефть не поднялись даже выше максимума 2008 года, хотя с тех пор доллар изрядно подешевел из-за инфляции. Действительно, сейчас в мире есть некоторый дефицит энергоносителей, хотя размер этого дефицита в 2023 году пока неясен и будет зависеть от степени замедления экономики западных стран. В подобных ситуациях рыночные игроки будут инвестировать в те сегменты, которые принесут им наибольшую отдачу - в Европе это, вероятно, будут ВИЭ, тогда как в Азии, скорее всего, нефтегаз. Пока нельзя однозначно утверждать, что мир в целом будет быстрее отказываться от углеводородов. Единственным очевидным бенефициаром кризиса стала атомная энергетика, которая, видимо, получит поддержку почти повсеместно.

🟢 ВР предсказывает такое падение в долгосрочной перспективе - до 2035 года. На наш взгляд, решающее значение для динамики российской добычи будут иметь не технологические или санкционные факторы, а уровень налогообложения. Себестоимость добычи в России одна из самых низких в мире, и это едва ли изменится - вопрос в том, какую долю выручки государство намерено забирать у нефтяной отрасли, или, иными словами, какой уровень добычи будет наиболее выгодным для бюджета. Очевидно при этом, что государство не заинтересовано в падении добычи, но может быть и не заинтересовано в ее росте, если при этом сократятся налоговые поступления. Хотя сложно делать подобные долгосрочные прогнозы, мы считаем гораздо более вероятным, что добыча в России сохранится на уровне 9-10 млн баррелей в сутки, чем упадет до 6 млн баррелей.

🟢 На наш взгляд, эффект санкций в контексте нефтяной отрасли будет скорее ослабевать, чем нарастать, потому что сейчас основные проблемы связаны с логистикой и они, очевидно, могут быть решены в течение 2-3 лет путем постройки танкеров и, возможно, новых нефтепроводов. Хотя Россия потеряла доступ к некоторым наиболее современным западным технологиям в добыче, у нее остается возможность закупать огромное количество оборудования в Китае, к тому же и так большая часть стандартного оборудования на месторождениях было российским.

Логику и появление таких прогнозов объяснили эксперты @en_tran в материале "Российской газеты":

🟢 Резкий рост цен на какой-то сырьевой товар всегда приводит к определенному снижению потребления и поиску альтернатив. Но пока энергетический кризис ограничен, в основном, газовым сегментом, тогда как в нефти мы наблюдаем просто цикл роста цен после многолетнего недоинвестирования. В 2022 году цены на нефть не поднялись даже выше максимума 2008 года, хотя с тех пор доллар изрядно подешевел из-за инфляции. Действительно, сейчас в мире есть некоторый дефицит энергоносителей, хотя размер этого дефицита в 2023 году пока неясен и будет зависеть от степени замедления экономики западных стран. В подобных ситуациях рыночные игроки будут инвестировать в те сегменты, которые принесут им наибольшую отдачу - в Европе это, вероятно, будут ВИЭ, тогда как в Азии, скорее всего, нефтегаз. Пока нельзя однозначно утверждать, что мир в целом будет быстрее отказываться от углеводородов. Единственным очевидным бенефициаром кризиса стала атомная энергетика, которая, видимо, получит поддержку почти повсеместно.

🟢 ВР предсказывает такое падение в долгосрочной перспективе - до 2035 года. На наш взгляд, решающее значение для динамики российской добычи будут иметь не технологические или санкционные факторы, а уровень налогообложения. Себестоимость добычи в России одна из самых низких в мире, и это едва ли изменится - вопрос в том, какую долю выручки государство намерено забирать у нефтяной отрасли, или, иными словами, какой уровень добычи будет наиболее выгодным для бюджета. Очевидно при этом, что государство не заинтересовано в падении добычи, но может быть и не заинтересовано в ее росте, если при этом сократятся налоговые поступления. Хотя сложно делать подобные долгосрочные прогнозы, мы считаем гораздо более вероятным, что добыча в России сохранится на уровне 9-10 млн баррелей в сутки, чем упадет до 6 млн баррелей.

🟢 На наш взгляд, эффект санкций в контексте нефтяной отрасли будет скорее ослабевать, чем нарастать, потому что сейчас основные проблемы связаны с логистикой и они, очевидно, могут быть решены в течение 2-3 лет путем постройки танкеров и, возможно, новых нефтепроводов. Хотя Россия потеряла доступ к некоторым наиболее современным западным технологиям в добыче, у нее остается возможность закупать огромное количество оборудования в Китае, к тому же и так большая часть стандартного оборудования на месторождениях было российским.

{kind=link}

Forwarded from Газ-Батюшка

Чтобы получить запланированный уровень нефтегазовых доходов, цена Brent должна держаться на уровне $100 за баррель

«Закон о дисконте фиксирует некий минимум поступлений в бюджет, но сам по себе не гарантирует, что будут получены все запланированные доходы (они сформированы при прогнозной цене Urals в $70 за баррель). Чтобы это с гарантией произошло, средняя цена на нефть Brent должна держаться с апреля на уровне около $100 за баррель.

Такое в принципе возможно за счёт роста спроса в Китае, но не исключено, что России потребуется дополнительно сократить добычу нефти. Потенциал ослабления рубля, которое могло бы помочь бюджету увеличить доходы, уже практически отсутствует, так как импорт демонстрирует признаки замедления, а именно платёжный баланс оказывает наибольшее влияние на курс.

С другой стороны, дополнительно сокращать фиксированный дисконт ниже планки в $25 за баррель и, условно говоря, выжимать из нефтекомпаний последнее - было бы довольно кажется недальновидной политикой. Отрасли в условиях сложностей с кредитованием и отсутствия иностранных партнёров важно продолжать инвестиции и вкладывать деньги, в том числе, в налаживание логистики. Кроме того, на фоне сокращения добычи отрасли необходимы хотя бы небольшие налоговые стимулы при разработке сложных месторождений и ТРИЗ для уверенности в том, что производство нефти в стране через пару лет не начнет резко сокращаться», - Кирилл Мельников, руководитель Центра развития энергетики

«Закон о дисконте фиксирует некий минимум поступлений в бюджет, но сам по себе не гарантирует, что будут получены все запланированные доходы (они сформированы при прогнозной цене Urals в $70 за баррель). Чтобы это с гарантией произошло, средняя цена на нефть Brent должна держаться с апреля на уровне около $100 за баррель.

Такое в принципе возможно за счёт роста спроса в Китае, но не исключено, что России потребуется дополнительно сократить добычу нефти. Потенциал ослабления рубля, которое могло бы помочь бюджету увеличить доходы, уже практически отсутствует, так как импорт демонстрирует признаки замедления, а именно платёжный баланс оказывает наибольшее влияние на курс.

С другой стороны, дополнительно сокращать фиксированный дисконт ниже планки в $25 за баррель и, условно говоря, выжимать из нефтекомпаний последнее - было бы довольно кажется недальновидной политикой. Отрасли в условиях сложностей с кредитованием и отсутствия иностранных партнёров важно продолжать инвестиции и вкладывать деньги, в том числе, в налаживание логистики. Кроме того, на фоне сокращения добычи отрасли необходимы хотя бы небольшие налоговые стимулы при разработке сложных месторождений и ТРИЗ для уверенности в том, что производство нефти в стране через пару лет не начнет резко сокращаться», - Кирилл Мельников, руководитель Центра развития энергетики

{kind=link}

Forwarded from Energy Today

Главные события в ТЭК за неделю по мнению авторов телеграм-каналов в еженедельном дайджесте Energy Today:

Очевидное становится документированным: анализ таможенной статистики показывает, что скидки на российскую нефть составляют не $25-35, а от 5-13% в зависимости от марки. Но ценовой потолок крепок как никогда https://t.me/angrybonds/8462

О наполнении бюджета и о новой методике подсчёта цены нефти «Юралс» https://t.me/OilGasGame/760

Непростой шельф. Westwood оценила перспективы морских нефтегазовых проектов в Норвегии и Великобритании https://t.me/oil_capital/12991

После введения эмбарго на нефтепродукты из России поставки дизеля в Европу бьют рекорды https://t.me/needleraw/8535

Добыча нефти в Индии за 10 лет упала на 31%. Это создает хорошие условия для российского разворота на восток. https://t.me/oilfly/19136

Китай превращается в крупнейшего посредника на мировом рынке СПГ. С 2021 года он заключил больше контрактов на закупку СПГ с поставщиками из США, чем какая-либо другая страна https://t.me/energopolee/1889

Когда одна рука не ведает, что творит правая. Но жить-то хочется. Очередной пакетик санкций может, конечно, и окончательно форточку захлопнуть. Ну, тогда и заживём... https://t.me/AlekseyMukhin/4866

Синергия дизеля и Солнца. Как работает крупнейшая в России гибридная энергоустановка и какие выгоды подобные объекты несут государству и потребителям https://t.me/globalenergyprize/4153

Великий разворот российской нефти на Восток»: что скрывает за собой это выражение и готова ли Россия к этому развороту?

Зачем Европе экономить газ? ИРТТЭК анализирует доклад «Подготовка к будущей зиме: обзор европейского рынка газа в 2023 году» https://t.me/irttek_ru/2968

Как Германия обходится без российской нефти? Переплачивает полякам и сокращает переработку https://t.me/Energy_digest/9498

Решающее значение для динамики российской нефтедобычи будут иметь не технологические или санкционные факторы, а уровень налогообложения https://t.me/en_tran/317

От углеродного налога Евросоюза сильнее всего пострадает ЮАР https://t.me/ESGpost/1640

Похоже, одну из крупнейших трубопроводных систем, построенных в Советском союзе, прийдется законсервировать. Речь идёт о 24 млн тонн нефти в год, перекачиваемых ранее по трубопроводу «Дружба» в направлении Германии и Польши https://t.me/naansmediapublic/5762

Tesla отказалась от идеи производить аккумуляторы для своих электромобилей в ФРГ из-за принятого США и предполагающего налоговые льготы закона о снижении инфляции https://t.me/Newenergyvehicle/1727

Чтобы первыми узнавать о событиях в ТЭК подписывайтесь на @energytodaygroup и каналы участники дайджеста! Хотите принять участие в следующем? Ждём ваши посты на @EnergyTodayRedactor до 22.00 каждой субботы.

Очевидное становится документированным: анализ таможенной статистики показывает, что скидки на российскую нефть составляют не $25-35, а от 5-13% в зависимости от марки. Но ценовой потолок крепок как никогда https://t.me/angrybonds/8462

О наполнении бюджета и о новой методике подсчёта цены нефти «Юралс» https://t.me/OilGasGame/760

Непростой шельф. Westwood оценила перспективы морских нефтегазовых проектов в Норвегии и Великобритании https://t.me/oil_capital/12991

После введения эмбарго на нефтепродукты из России поставки дизеля в Европу бьют рекорды https://t.me/needleraw/8535

Добыча нефти в Индии за 10 лет упала на 31%. Это создает хорошие условия для российского разворота на восток. https://t.me/oilfly/19136

Китай превращается в крупнейшего посредника на мировом рынке СПГ. С 2021 года он заключил больше контрактов на закупку СПГ с поставщиками из США, чем какая-либо другая страна https://t.me/energopolee/1889

Когда одна рука не ведает, что творит правая. Но жить-то хочется. Очередной пакетик санкций может, конечно, и окончательно форточку захлопнуть. Ну, тогда и заживём... https://t.me/AlekseyMukhin/4866

Синергия дизеля и Солнца. Как работает крупнейшая в России гибридная энергоустановка и какие выгоды подобные объекты несут государству и потребителям https://t.me/globalenergyprize/4153

Великий разворот российской нефти на Восток»: что скрывает за собой это выражение и готова ли Россия к этому развороту?

Зачем Европе экономить газ? ИРТТЭК анализирует доклад «Подготовка к будущей зиме: обзор европейского рынка газа в 2023 году» https://t.me/irttek_ru/2968

Как Германия обходится без российской нефти? Переплачивает полякам и сокращает переработку https://t.me/Energy_digest/9498

Решающее значение для динамики российской нефтедобычи будут иметь не технологические или санкционные факторы, а уровень налогообложения https://t.me/en_tran/317

От углеродного налога Евросоюза сильнее всего пострадает ЮАР https://t.me/ESGpost/1640

Похоже, одну из крупнейших трубопроводных систем, построенных в Советском союзе, прийдется законсервировать. Речь идёт о 24 млн тонн нефти в год, перекачиваемых ранее по трубопроводу «Дружба» в направлении Германии и Польши https://t.me/naansmediapublic/5762

Tesla отказалась от идеи производить аккумуляторы для своих электромобилей в ФРГ из-за принятого США и предполагающего налоговые льготы закона о снижении инфляции https://t.me/Newenergyvehicle/1727

Чтобы первыми узнавать о событиях в ТЭК подписывайтесь на @energytodaygroup и каналы участники дайджеста! Хотите принять участие в следующем? Ждём ваши посты на @EnergyTodayRedactor до 22.00 каждой субботы.

По данным Минфина, в январе бюджет недополучил $2,2 млрд. По оценкам МЭА, этот показатель больше - $4,2 млрд долларов (результат получился в результате простого перемножения объемов экспорта по январской цене Urals ($49,48) и стоимости североморской нефти Brent ($82). По данным финского Центра исследований в области энергетики и чистого воздуха, в январе-феврале доходы России от экспорта углеводородов составили $594 млн в сутки против $679 млн в декабре 2022 года.

Пока Минфин рассчитывает налоги из средней цены Urals на основе данных их отгрузки из портов Балтики и Черного моря и доставки до Европы, куда российская нефть сейчас не поставляется. За февраль такая цена Urals составила 49,56 доллара за баррель, и налоги компаниями будут платиться исходя из этой цифры. С апреля механизм подсчета поменяется. Если скидка на российскую нефть Urals к североморскому сорту Brent будет в апреле превышать 34 доллара за баррель, то для расчета налогов российской нефти будет использоваться средняя цена Brent минус 34 доллара за баррель. Для мая такой ценой станет стоимость Brent минус 31 доллар за баррель, для июня - Brent минус 28 долларов за баррель, а для июля - Brent минус 25 долларов за баррель.

"Российская газета" опубликовала мнение @en_tran по новому механизму оценки:

🟢 Такая оценка будет использоваться именно для мониторинга, а точнее для отслеживания динамики дисконта российской нефти к Brent. Тем самым правительство пытается дополнить данные Argus, которые теперь не отражают актуальную ценовую ситуация для большей части экспортного потока российской нефти. Едва ли расчет налогов будет привязан к цене мониторинга, но данные мониторинга могут быть использованы для коррекции фиксированного дисконта к Brent, закреплённого сейчас в Налоговом кодексе. Например, дисконт в $25 за баррель может быть сокращен, если выяснится, что в реальности он существенно меньше.

🟢 Учёт в мониторинге цен ESPO действительно может привести к росту налоговой нагрузки для тех компаний, которые экспортируют много нефти этого сорта. Однако это лишь устранит ситуацию, возникшую в 2022 году, когда котировки Urals и ESPO резко разошлись. В ситуации до санкций премия ESPO к Urals не превышала нескольких долларов, а сейчас может доходить до $20 за баррель.

Пока Минфин рассчитывает налоги из средней цены Urals на основе данных их отгрузки из портов Балтики и Черного моря и доставки до Европы, куда российская нефть сейчас не поставляется. За февраль такая цена Urals составила 49,56 доллара за баррель, и налоги компаниями будут платиться исходя из этой цифры. С апреля механизм подсчета поменяется. Если скидка на российскую нефть Urals к североморскому сорту Brent будет в апреле превышать 34 доллара за баррель, то для расчета налогов российской нефти будет использоваться средняя цена Brent минус 34 доллара за баррель. Для мая такой ценой станет стоимость Brent минус 31 доллар за баррель, для июня - Brent минус 28 долларов за баррель, а для июля - Brent минус 25 долларов за баррель.

"Российская газета" опубликовала мнение @en_tran по новому механизму оценки:

🟢 Такая оценка будет использоваться именно для мониторинга, а точнее для отслеживания динамики дисконта российской нефти к Brent. Тем самым правительство пытается дополнить данные Argus, которые теперь не отражают актуальную ценовую ситуация для большей части экспортного потока российской нефти. Едва ли расчет налогов будет привязан к цене мониторинга, но данные мониторинга могут быть использованы для коррекции фиксированного дисконта к Brent, закреплённого сейчас в Налоговом кодексе. Например, дисконт в $25 за баррель может быть сокращен, если выяснится, что в реальности он существенно меньше.

🟢 Учёт в мониторинге цен ESPO действительно может привести к росту налоговой нагрузки для тех компаний, которые экспортируют много нефти этого сорта. Однако это лишь устранит ситуацию, возникшую в 2022 году, когда котировки Urals и ESPO резко разошлись. В ситуации до санкций премия ESPO к Urals не превышала нескольких долларов, а сейчас может доходить до $20 за баррель.

Если отечественные компании не решат, как развивать собственные нефтесервисы, то под риском окажется до 20% добычи нефти в России к 2030 году. Об этом говорится в исследовании "Перспективы развития нефтесервисной отрасли в России до 2030 года", сделанном компанией "Яков и Партнеры". Эксперты называют консолидацию высокотехнологичных видов сервиса в отрасли у западных компаний ахиллесовой пятой российского нефтегазового рынка.

Более подробно с аргументами и прогнозами компании можно ознакомиться в материале "Российской газеты". Руководитель @en_tran прокомментировал выводы экспертов:

🟢 Безусловно, технологический риск есть, и действительно сегмент гидроразрыва пласта наиболее важен, поскольку фактически сейчас большинство новых скважин бурится под производство гидроразрыва, так как это существенно увеличивает дебиты и снижает удельные затраты на добычу. Отрасль активно идет в сторону многозабойных скважин и многостадийного ГРП, поскольку это позволяет более эффективно управлять затратами и во многих случаях также повышает коэффициент извлечения нефти.

🟢 Тем не менее, риск потери 20% добычи к 2030 году кажется нам несколько преувеличенным просто потому, что даже если российский нефтесервис не будет развиваться желаемыми темпами, российские нефтекомпании, несмотря на санкции, смогут получить необходимое оборудование из дружественных стран. Опыт Ирана показывает, что даже отрасль, которая десятилетиями находится под санкциями, сохраняет возможность поддерживать стабильный уровень добычи, и объем производства лимитируется в первую очередь не технологическими факторами, а трудностями с экспортом. При этом российский сектор нефтегазового машиностроения и нефтесервиса намного крупнее иранского.

🟢 Нам представляется, что нефтяные компании осознали наличие технологических проблем еще в момент первых санкций в 2014 году, и уже был предпринят ряд мер по закрытию наиболее уязвимых позиций, таких как, например, катализаторы в нефтепереработке. Например, "Газпром нефть" в этом году собирается провести первые испытания отечественного флота ГРП, созданного при содействии предприятий Роскосмоса. Тем не менее, в некоторых случаях при импортозамещении может потребоваться точечная поддержка государства.

@en_tran

Более подробно с аргументами и прогнозами компании можно ознакомиться в материале "Российской газеты". Руководитель @en_tran прокомментировал выводы экспертов:

🟢 Безусловно, технологический риск есть, и действительно сегмент гидроразрыва пласта наиболее важен, поскольку фактически сейчас большинство новых скважин бурится под производство гидроразрыва, так как это существенно увеличивает дебиты и снижает удельные затраты на добычу. Отрасль активно идет в сторону многозабойных скважин и многостадийного ГРП, поскольку это позволяет более эффективно управлять затратами и во многих случаях также повышает коэффициент извлечения нефти.

🟢 Тем не менее, риск потери 20% добычи к 2030 году кажется нам несколько преувеличенным просто потому, что даже если российский нефтесервис не будет развиваться желаемыми темпами, российские нефтекомпании, несмотря на санкции, смогут получить необходимое оборудование из дружественных стран. Опыт Ирана показывает, что даже отрасль, которая десятилетиями находится под санкциями, сохраняет возможность поддерживать стабильный уровень добычи, и объем производства лимитируется в первую очередь не технологическими факторами, а трудностями с экспортом. При этом российский сектор нефтегазового машиностроения и нефтесервиса намного крупнее иранского.

🟢 Нам представляется, что нефтяные компании осознали наличие технологических проблем еще в момент первых санкций в 2014 году, и уже был предпринят ряд мер по закрытию наиболее уязвимых позиций, таких как, например, катализаторы в нефтепереработке. Например, "Газпром нефть" в этом году собирается провести первые испытания отечественного флота ГРП, созданного при содействии предприятий Роскосмоса. Тем не менее, в некоторых случаях при импортозамещении может потребоваться точечная поддержка государства.

@en_tran

Тенденции нефтяной отрасли в январе-феврале 2023 года: новый отчёт Центра развития энергетики

🟢 Добыча, а также экспорт и переработка нефти в России вместо предполагавшегося снижения на 0,5-1 млн баррелей в сутки продолжили расти в декабре, январе и феврале. Так, по итогам февраля нефтедобыча достигла показателей февраля 2022 года в 11,05 млн баррелей в сутки, полностью компенсировав снижение из-за санкций и ограничений.

🟢 В декабре экспортная цена Urals резко упала на 29% до $48,5 за баррель из-за больших скидок, которые российские компании предоставляли преимущественно азиатским покупателям. Предположительно, во многих случаях цена продажи Urals даже из портов Балтики была существенно выше объявленной и могла превышать "ценовой потолок" в $60 за баррель. Нефтяные компании, несмотря на снижение цен, продолжили наращивать добычу и экспорт, что свидетельствует о том, это продолжает быть для них выгодным.

🟢 Вопреки ожиданиям, НПЗ не сократили загрузку в феврале, несмотря на вступление в силу эмбарго ЕС и трудности с перенаправлением российского дизтоплива на иные рынки.

🟢 В феврале российское дизтопливо в больших объёмах продолжало отгружаться из портов Балтики и, судя по данным Kpler, в основном было направлено в порты Северной Африки, где, по косвенным данным, смешивалось с топливом других производителей и затем, видимо, попадало на европейский рынок. Возможно, значительная часть этих отгрузок была законтрактована ещё до вступления в силу европейского эмбарго.

🟢 Ослабление рубля привело к увеличению демпфера в январе-феврале относительно показателей декабря, что также улучшило экономику НПЗ при поставке топлива на внутренний рынок.

🟢 По нашему мнению, в марте объём переработки, скорее всего, существенно не сократится, а значимые изменения могут произойти в апреле из-за вступления в силу новой формулы демпфера и начала программы весенних ремонтов.

Полностью с отчётом @en_tran можно ознакомиться по ссылке

🟢 Добыча, а также экспорт и переработка нефти в России вместо предполагавшегося снижения на 0,5-1 млн баррелей в сутки продолжили расти в декабре, январе и феврале. Так, по итогам февраля нефтедобыча достигла показателей февраля 2022 года в 11,05 млн баррелей в сутки, полностью компенсировав снижение из-за санкций и ограничений.

🟢 В декабре экспортная цена Urals резко упала на 29% до $48,5 за баррель из-за больших скидок, которые российские компании предоставляли преимущественно азиатским покупателям. Предположительно, во многих случаях цена продажи Urals даже из портов Балтики была существенно выше объявленной и могла превышать "ценовой потолок" в $60 за баррель. Нефтяные компании, несмотря на снижение цен, продолжили наращивать добычу и экспорт, что свидетельствует о том, это продолжает быть для них выгодным.

🟢 Вопреки ожиданиям, НПЗ не сократили загрузку в феврале, несмотря на вступление в силу эмбарго ЕС и трудности с перенаправлением российского дизтоплива на иные рынки.

🟢 В феврале российское дизтопливо в больших объёмах продолжало отгружаться из портов Балтики и, судя по данным Kpler, в основном было направлено в порты Северной Африки, где, по косвенным данным, смешивалось с топливом других производителей и затем, видимо, попадало на европейский рынок. Возможно, значительная часть этих отгрузок была законтрактована ещё до вступления в силу европейского эмбарго.

🟢 Ослабление рубля привело к увеличению демпфера в январе-феврале относительно показателей декабря, что также улучшило экономику НПЗ при поставке топлива на внутренний рынок.

🟢 По нашему мнению, в марте объём переработки, скорее всего, существенно не сократится, а значимые изменения могут произойти в апреле из-за вступления в силу новой формулы демпфера и начала программы весенних ремонтов.

Полностью с отчётом @en_tran можно ознакомиться по ссылке

{kind=link}

Бюджет и добыча нефти: оценка ситуации и прогноз Центра развития энергетики

🟢 Поступления НДПИ от добычи нефти в декабре сократились на 10% по сравнению с ноябрем, а в январе - ещё на 23% по сравнению с декабрем, до 364 млрд руб. Таким образом, несмотря на то, что добыча нефти выросла, поступления НДПИ в январе упали на 31% к ноябрю. (Такая оценка не может быть полностью корректной, т.к. эти данные не включают налог на дополнительный доход, который уплачивается ежеквартально).

🟢 Бюджет на 2023 год формировался исходя из предпосылок, что санкции приведут к сокращению добычи нефти с газовым конденсатом до 490 млн тонн (на 8,2% относительно уровня 2022 года), при этом экспорт сырой нефти вырастет до 250 млн тонн, а нефтепродуктов - упадёт на 13% до 113 млн тонн. Кроме того, бюджет свёрстан исходя из $70,1 за баррель Urals при курсе в 68,1 рубля за доллар.

🟢 В настоящий момент власти пытаются адаптироваться к ситуации, в которой добыча нефти падает не так сильно, как они ожидали, при этом цена нефти оказалась гораздо ниже прогнозов. По нашей оценке, при средней цене Urals в $58,3 за баррель в течение 2023 года (фактическая цена в январе-феврале и прогноз в $60 на оставшиеся месяцы года) бюджет мог бы недосчитаться около 1 трлн рублей только в виде налогов с нефтяной отрасли.

🟢 Решением проблемы в краткосрочной перспективе уже стало ослабление рубля - на фоне более низких цен на нефть курс к концу февраля достиг отметки в 76 рублей за доллар. По нашей оценке, если российские власти сохранят добычу нефти на уровне марта до конца года, то она может составить около 525 млн тонн, что на 7% больше, чем заложено в бюджете. В таком случае, если средняя цена Urals в марте-декабре составит $60 за баррель (что соответствует "потолку цен" и позволяет российским компаниям пользоваться западными танкерами и страховкой), то Минфину необходим средний курс рубля в 77 рублей за доллар в 2023 году, чтобы привести объём доходов от нефти (НДПИ, НДД и экспортной пошлины) к изначально заложенным в бюджете величинам.

🟢 Мировые цены на нефть снижались последние три месяца не из-за введения "потолка цен", а, в первую очередь, из-за ожиданий рецессии в экономиках западных стран из-за роста ключевых ставок мировых центробанков. Пока что эти ожидания, скорее, не оправдываются, в то время как экономика Китая начинает восстанавливаться после двух лет коронавирусных ограничений.

🟢 Очевидно, что спрос на нефть в мире в 2023 году увеличится, а новых крупных источников нефти не появится. Мы по-прежнему полагаем, что мировые цены на нефть в течение года превысят уровень в $100 за баррель, и в таком случае "потолок цен" на российскую нефть будет работать гораздо хуже, чем в ситуации, когда цены на нефть в мире снижаются.

Полностью с отчётом @en_tran можно ознакомиться по ссылке

🟢 Поступления НДПИ от добычи нефти в декабре сократились на 10% по сравнению с ноябрем, а в январе - ещё на 23% по сравнению с декабрем, до 364 млрд руб. Таким образом, несмотря на то, что добыча нефти выросла, поступления НДПИ в январе упали на 31% к ноябрю. (Такая оценка не может быть полностью корректной, т.к. эти данные не включают налог на дополнительный доход, который уплачивается ежеквартально).

🟢 Бюджет на 2023 год формировался исходя из предпосылок, что санкции приведут к сокращению добычи нефти с газовым конденсатом до 490 млн тонн (на 8,2% относительно уровня 2022 года), при этом экспорт сырой нефти вырастет до 250 млн тонн, а нефтепродуктов - упадёт на 13% до 113 млн тонн. Кроме того, бюджет свёрстан исходя из $70,1 за баррель Urals при курсе в 68,1 рубля за доллар.

🟢 В настоящий момент власти пытаются адаптироваться к ситуации, в которой добыча нефти падает не так сильно, как они ожидали, при этом цена нефти оказалась гораздо ниже прогнозов. По нашей оценке, при средней цене Urals в $58,3 за баррель в течение 2023 года (фактическая цена в январе-феврале и прогноз в $60 на оставшиеся месяцы года) бюджет мог бы недосчитаться около 1 трлн рублей только в виде налогов с нефтяной отрасли.

🟢 Решением проблемы в краткосрочной перспективе уже стало ослабление рубля - на фоне более низких цен на нефть курс к концу февраля достиг отметки в 76 рублей за доллар. По нашей оценке, если российские власти сохранят добычу нефти на уровне марта до конца года, то она может составить около 525 млн тонн, что на 7% больше, чем заложено в бюджете. В таком случае, если средняя цена Urals в марте-декабре составит $60 за баррель (что соответствует "потолку цен" и позволяет российским компаниям пользоваться западными танкерами и страховкой), то Минфину необходим средний курс рубля в 77 рублей за доллар в 2023 году, чтобы привести объём доходов от нефти (НДПИ, НДД и экспортной пошлины) к изначально заложенным в бюджете величинам.

🟢 Мировые цены на нефть снижались последние три месяца не из-за введения "потолка цен", а, в первую очередь, из-за ожиданий рецессии в экономиках западных стран из-за роста ключевых ставок мировых центробанков. Пока что эти ожидания, скорее, не оправдываются, в то время как экономика Китая начинает восстанавливаться после двух лет коронавирусных ограничений.

🟢 Очевидно, что спрос на нефть в мире в 2023 году увеличится, а новых крупных источников нефти не появится. Мы по-прежнему полагаем, что мировые цены на нефть в течение года превысят уровень в $100 за баррель, и в таком случае "потолок цен" на российскую нефть будет работать гораздо хуже, чем в ситуации, когда цены на нефть в мире снижаются.

Полностью с отчётом @en_tran можно ознакомиться по ссылке

Forwarded from Газ-Батюшка

Первые поставки российского газа в Китай через Казахстан и Узбекистан могут начаться в конце года

Об этом говорится в февральском отчете Центра развития энергетики. По мнению экспертов центра об этом говорят активные переговоры "Газпрома" с этими республиками. Потенциал поставок транзитом через Среднюю Азию по уже существующей инфраструктуре составляет до 20 млрд кубометров в год, и в данном случае экспортные контракты с Китаем уже подписаны.

Кроме этого, аналитики центра выделили следующие основные тенденции нефтегазового рынка в феврале:

🔹 Санкции Запада не оказали пока никакого значимого влияния на объём добычи и переработки нефти в России, но привели к резкому снижению официальной экспортной цены Urals.

🔹Главным способом балансировки бюджета в сложившейся ситуации стало ослабление рубля. По нашим оценкам, для достижения заложенного в бюджет объёма нефтяных поступлений необходим средний курс в 77 рублей за доллар при средней цене Urals в $58 за баррель.

🔹 Экспортная выручка "Газпрома" на рынке ЕС в феврале упала до $1,1 млрд, что втрое меньше показателей декабря. Снижение как цен, так и физических объёмов экспорта приводит к недопоступлению доходов в бюджет от экспортной пошлины на газ. Это увеличивает риски отсутствия итоговых дивидендов "Газпрома" за 2022 год.

🔹 Тёплая зима привела к резкому снижению цен на газ в Европе и снизила риски дефицита газа следующей зимой. Тем не менее, дефицит возможен в случае роста спроса на СПГ со стороны Китая и жаркого лета в Северном полушарии.

Об этом говорится в февральском отчете Центра развития энергетики. По мнению экспертов центра об этом говорят активные переговоры "Газпрома" с этими республиками. Потенциал поставок транзитом через Среднюю Азию по уже существующей инфраструктуре составляет до 20 млрд кубометров в год, и в данном случае экспортные контракты с Китаем уже подписаны.

Кроме этого, аналитики центра выделили следующие основные тенденции нефтегазового рынка в феврале:

🔹 Санкции Запада не оказали пока никакого значимого влияния на объём добычи и переработки нефти в России, но привели к резкому снижению официальной экспортной цены Urals.

🔹Главным способом балансировки бюджета в сложившейся ситуации стало ослабление рубля. По нашим оценкам, для достижения заложенного в бюджет объёма нефтяных поступлений необходим средний курс в 77 рублей за доллар при средней цене Urals в $58 за баррель.

🔹 Экспортная выручка "Газпрома" на рынке ЕС в феврале упала до $1,1 млрд, что втрое меньше показателей декабря. Снижение как цен, так и физических объёмов экспорта приводит к недопоступлению доходов в бюджет от экспортной пошлины на газ. Это увеличивает риски отсутствия итоговых дивидендов "Газпрома" за 2022 год.

🔹 Тёплая зима привела к резкому снижению цен на газ в Европе и снизила риски дефицита газа следующей зимой. Тем не менее, дефицит возможен в случае роста спроса на СПГ со стороны Китая и жаркого лета в Северном полушарии.

Крайне тёплая погода позволила странам ЕС пережить текущую зиму без каких-либо серьёзных сложностей с газоснабжением; цены на газ вернулись к уровням августа 2021 года.

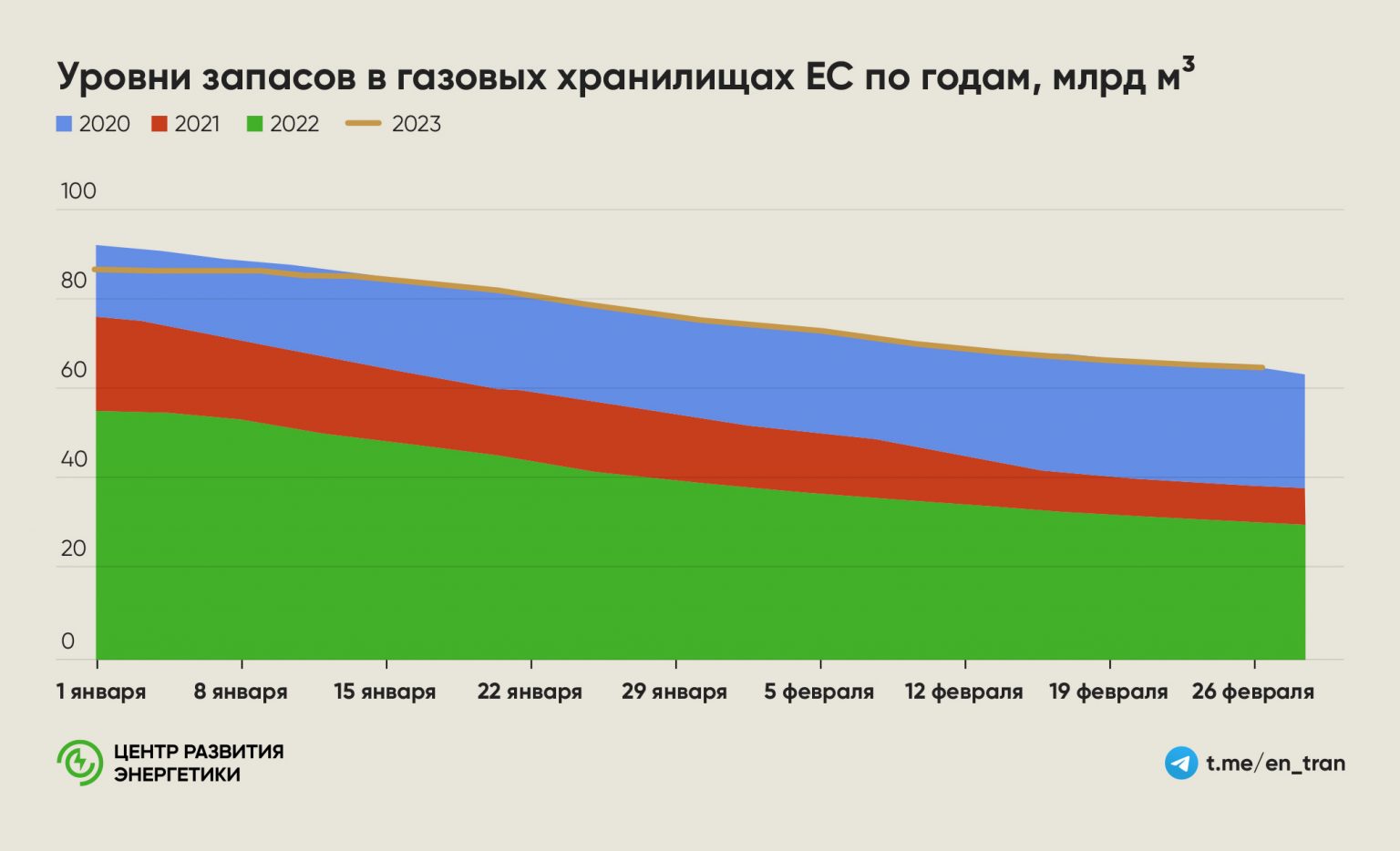

🟢 В декабрьском отчёте ЦРЭ мы отмечали, что страны ЕС смогут заполнить свои хранилища к следующей зиме при сочетании двух условий: наличия в хранилищах на конец сезона отбора не менее 45 млрд кубометров газа и продолжения импорта газа на уровнях ноября 2022 года.

🟢 Первое условие почти наверняка будет выполнено - на конец февраля хранилища заполнены на 62% (самый высокий уровень за историю наблюдений), и власти ЕС ожидают, что к концу сезона отбора в ПХГ останется не менее 50% газа, или 52 млрд кубометров.

🟢 Что касается второго условия, здесь больше вопросов. Снижение цен на газ в Европе уже привело к тому, что поставки СПГ в Азию снова стали премиальными. В результате в январе-феврале в газотранспортную систему ЕС в среднем поступало на 7% меньше регазифицированного СПГ, чем в ноябре 2022 года (352 млн кубометров в сутки). Если такая динамика сохранится в течение всего 2023 года, то ЕС может недосчитаться примерно 10 млрд кубометров газа относительно нашего декабрьского прогноза.

🟢 Важным фактором будет скорость восстановления спроса на СПГ в Китае, который в 2022 году впервые за много лет упал, что позволило европейским трейдерам перекупать предназначенные для Китая грузы СПГ. Восстановление спроса в Китае на уровне 2021 года, по нашим оценкам, уберёт с рынка не менее 20 млн тонн СПГ.

🟢 Ещё более важным фактором, который может повлиять на баланс рынка, станет погода. Сочетание жаркого лета и холодной зимы в этом году может повлечь рост спроса на газ в Европе не менее чем на 40 млрд кубометров относительно нашего базового сценария.

С февральским отчётом Центра развития энергетики можно ознакомиться по ссылке

🟢 В декабрьском отчёте ЦРЭ мы отмечали, что страны ЕС смогут заполнить свои хранилища к следующей зиме при сочетании двух условий: наличия в хранилищах на конец сезона отбора не менее 45 млрд кубометров газа и продолжения импорта газа на уровнях ноября 2022 года.

🟢 Первое условие почти наверняка будет выполнено - на конец февраля хранилища заполнены на 62% (самый высокий уровень за историю наблюдений), и власти ЕС ожидают, что к концу сезона отбора в ПХГ останется не менее 50% газа, или 52 млрд кубометров.

🟢 Что касается второго условия, здесь больше вопросов. Снижение цен на газ в Европе уже привело к тому, что поставки СПГ в Азию снова стали премиальными. В результате в январе-феврале в газотранспортную систему ЕС в среднем поступало на 7% меньше регазифицированного СПГ, чем в ноябре 2022 года (352 млн кубометров в сутки). Если такая динамика сохранится в течение всего 2023 года, то ЕС может недосчитаться примерно 10 млрд кубометров газа относительно нашего декабрьского прогноза.

🟢 Важным фактором будет скорость восстановления спроса на СПГ в Китае, который в 2022 году впервые за много лет упал, что позволило европейским трейдерам перекупать предназначенные для Китая грузы СПГ. Восстановление спроса в Китае на уровне 2021 года, по нашим оценкам, уберёт с рынка не менее 20 млн тонн СПГ.

🟢 Ещё более важным фактором, который может повлиять на баланс рынка, станет погода. Сочетание жаркого лета и холодной зимы в этом году может повлечь рост спроса на газ в Европе не менее чем на 40 млрд кубометров относительно нашего базового сценария.

С февральским отчётом Центра развития энергетики можно ознакомиться по ссылке

{kind=link}

Итоги января-февраля в отчёте @en_tran: уголь 🪨

🟢 Добыча угля в феврале, по предварительным данным, начала восстанавливаться после серьёзного проседания в январе (на этот месяц пришлось основное снижение мировых цен, сокращение спроса на внутреннем рынке и традиционные для зимы сложности с железнодорожной логистикой - введение конвенций со стороны РЖД, заторы на входе в порты).

🟢 Важным драйвером для добычи в предстоящие месяцы будет скорость открытия экономики Китая, так как уже в феврале погрузка угля через погранпереходы Россия-КНР, по предварительным данным, увеличилась почти вдвое по сравнению с ноябрем 2022 года до 1,1 млн тонн.

🟢 Продолжает расти перевалка угля через порты Северо-Запада благодаря налаживанию логистики и некоторому снижению ставок фрахта на балкеры Capesize, на которых российский уголь перевозится из портов Балтики в южную Азию.

🟢 В целом, за два первых месяца 2023 года российские угольные компании смогли удержать объёмы экспорта угля на отметках осени прошлого года несмотря на существенное снижение цен на энергетический уголь на мировых рынках.

🟢 Снижение мировых цен на уголь было вызвано сокращением спроса на этот вид топлива из-за тёплой зимы и падения цен на газ в Европе. Цены на российский уголь, между тем, упали не так сильно, как стоимость австралийского угля или котировок топлива на европейском хабе ARA. В результате дисконт для российского угля, который в 2022 году порой доходил до 60%, а ещё в конце ноября 2022 года составлял около 50%, к концу февраля сократился до 30-35%.

🟢 Ослабление рубля позволило угольным компаниям сохранить экономику поставок.

Прочитать отчёт полностью можно здесь

🟢 Добыча угля в феврале, по предварительным данным, начала восстанавливаться после серьёзного проседания в январе (на этот месяц пришлось основное снижение мировых цен, сокращение спроса на внутреннем рынке и традиционные для зимы сложности с железнодорожной логистикой - введение конвенций со стороны РЖД, заторы на входе в порты).

🟢 Важным драйвером для добычи в предстоящие месяцы будет скорость открытия экономики Китая, так как уже в феврале погрузка угля через погранпереходы Россия-КНР, по предварительным данным, увеличилась почти вдвое по сравнению с ноябрем 2022 года до 1,1 млн тонн.

🟢 Продолжает расти перевалка угля через порты Северо-Запада благодаря налаживанию логистики и некоторому снижению ставок фрахта на балкеры Capesize, на которых российский уголь перевозится из портов Балтики в южную Азию.

🟢 В целом, за два первых месяца 2023 года российские угольные компании смогли удержать объёмы экспорта угля на отметках осени прошлого года несмотря на существенное снижение цен на энергетический уголь на мировых рынках.

🟢 Снижение мировых цен на уголь было вызвано сокращением спроса на этот вид топлива из-за тёплой зимы и падения цен на газ в Европе. Цены на российский уголь, между тем, упали не так сильно, как стоимость австралийского угля или котировок топлива на европейском хабе ARA. В результате дисконт для российского угля, который в 2022 году порой доходил до 60%, а ещё в конце ноября 2022 года составлял около 50%, к концу февраля сократился до 30-35%.

🟢 Ослабление рубля позволило угольным компаниям сохранить экономику поставок.

Прочитать отчёт полностью можно здесь

{kind=link}

Forwarded from Coala

Россия нарастила экспорт угля с начала года.

По данным Центра развития энергетики, за первые два месяца 2023 года поставки угля за рубеж выросли почти до 34 млн тонн, на 9% относительно аналогичного периода прошлого года. Результаты примерно соответствуют объемам поставок осени 2022 года, при этом цена ископаемых углеродов на мировом рынке упала.

В начале марта котировка на энергоуголь с доставкой в порты Нидерландов составляла $131 за тонну, на треть ниже, чем в начале года. Уголь из ЮАР с погрузкой на судно все в той же Южной Африке уходил за $182 за тонну, тоже на треть дешевле. Австралийское топливо с такими же правилами погрузки стоило $192 за тонну, но в динамике с начала года потеряло еще больше – минус 41%.

Для российских угольщиков тенденции оказались менее актуальными, т.к. рубль несколько ослабел, что позволило нарастить динамику поставок в КНР. При этом к концу февраля дисконт, который готовы были предоставлять российские компании, составлял 30–35% против почти 60% в ноябре прошлого года. Китай, кстати, это не смущает, импорт угля с начала года вырос на 70,8% относительно начала 2022 года. Из российских угольщиков на это быстро среагировали три региона – Тыва, Якутия и Красноярский край.

По данным Центра развития энергетики, за первые два месяца 2023 года поставки угля за рубеж выросли почти до 34 млн тонн, на 9% относительно аналогичного периода прошлого года. Результаты примерно соответствуют объемам поставок осени 2022 года, при этом цена ископаемых углеродов на мировом рынке упала.

В начале марта котировка на энергоуголь с доставкой в порты Нидерландов составляла $131 за тонну, на треть ниже, чем в начале года. Уголь из ЮАР с погрузкой на судно все в той же Южной Африке уходил за $182 за тонну, тоже на треть дешевле. Австралийское топливо с такими же правилами погрузки стоило $192 за тонну, но в динамике с начала года потеряло еще больше – минус 41%.

Для российских угольщиков тенденции оказались менее актуальными, т.к. рубль несколько ослабел, что позволило нарастить динамику поставок в КНР. При этом к концу февраля дисконт, который готовы были предоставлять российские компании, составлял 30–35% против почти 60% в ноябре прошлого года. Китай, кстати, это не смущает, импорт угля с начала года вырос на 70,8% относительно начала 2022 года. Из российских угольщиков на это быстро среагировали три региона – Тыва, Якутия и Красноярский край.

Forwarded from Газ-Батюшка

Кирилл Мельников: Издержки принятия американского закона NOPEC лягут на экономики западных стран

«Сомнительно, чтобы NOPEC был принят, посколько естественно ответная реакция Саудовской Аравии приведет к росту цен на нефть и дефициту на рынке. Конечно, рост собственной нефтедобычи укрепил уверенность США в том, что они при необходимости смогут обойтись без ближневосточной нефти. Однако издержки в случае такого подхода, который разделит рынок нефти на запад и восток, лягут все равно в основном на экономики западных стран. Поэтому сейчас сложно представить событие, которое действительно могло бы привести к принятию этого закона», - считает Кирилл Мельников, руководитель Центра развития энергетики

«Сомнительно, чтобы NOPEC был принят, посколько естественно ответная реакция Саудовской Аравии приведет к росту цен на нефть и дефициту на рынке. Конечно, рост собственной нефтедобычи укрепил уверенность США в том, что они при необходимости смогут обойтись без ближневосточной нефти. Однако издержки в случае такого подхода, который разделит рынок нефти на запад и восток, лягут все равно в основном на экономики западных стран. Поэтому сейчас сложно представить событие, которое действительно могло бы привести к принятию этого закона», - считает Кирилл Мельников, руководитель Центра развития энергетики