Тенденции нефтяной отрасли в январе-феврале 2023 года: новый отчёт Центра развития энергетики

🟢 Добыча, а также экспорт и переработка нефти в России вместо предполагавшегося снижения на 0,5-1 млн баррелей в сутки продолжили расти в декабре, январе и феврале. Так, по итогам февраля нефтедобыча достигла показателей февраля 2022 года в 11,05 млн баррелей в сутки, полностью компенсировав снижение из-за санкций и ограничений.

🟢 В декабре экспортная цена Urals резко упала на 29% до $48,5 за баррель из-за больших скидок, которые российские компании предоставляли преимущественно азиатским покупателям. Предположительно, во многих случаях цена продажи Urals даже из портов Балтики была существенно выше объявленной и могла превышать "ценовой потолок" в $60 за баррель. Нефтяные компании, несмотря на снижение цен, продолжили наращивать добычу и экспорт, что свидетельствует о том, это продолжает быть для них выгодным.

🟢 Вопреки ожиданиям, НПЗ не сократили загрузку в феврале, несмотря на вступление в силу эмбарго ЕС и трудности с перенаправлением российского дизтоплива на иные рынки.

🟢 В феврале российское дизтопливо в больших объёмах продолжало отгружаться из портов Балтики и, судя по данным Kpler, в основном было направлено в порты Северной Африки, где, по косвенным данным, смешивалось с топливом других производителей и затем, видимо, попадало на европейский рынок. Возможно, значительная часть этих отгрузок была законтрактована ещё до вступления в силу европейского эмбарго.

🟢 Ослабление рубля привело к увеличению демпфера в январе-феврале относительно показателей декабря, что также улучшило экономику НПЗ при поставке топлива на внутренний рынок.

🟢 По нашему мнению, в марте объём переработки, скорее всего, существенно не сократится, а значимые изменения могут произойти в апреле из-за вступления в силу новой формулы демпфера и начала программы весенних ремонтов.

Полностью с отчётом @en_tran можно ознакомиться по ссылке

🟢 Добыча, а также экспорт и переработка нефти в России вместо предполагавшегося снижения на 0,5-1 млн баррелей в сутки продолжили расти в декабре, январе и феврале. Так, по итогам февраля нефтедобыча достигла показателей февраля 2022 года в 11,05 млн баррелей в сутки, полностью компенсировав снижение из-за санкций и ограничений.

🟢 В декабре экспортная цена Urals резко упала на 29% до $48,5 за баррель из-за больших скидок, которые российские компании предоставляли преимущественно азиатским покупателям. Предположительно, во многих случаях цена продажи Urals даже из портов Балтики была существенно выше объявленной и могла превышать "ценовой потолок" в $60 за баррель. Нефтяные компании, несмотря на снижение цен, продолжили наращивать добычу и экспорт, что свидетельствует о том, это продолжает быть для них выгодным.

🟢 Вопреки ожиданиям, НПЗ не сократили загрузку в феврале, несмотря на вступление в силу эмбарго ЕС и трудности с перенаправлением российского дизтоплива на иные рынки.

🟢 В феврале российское дизтопливо в больших объёмах продолжало отгружаться из портов Балтики и, судя по данным Kpler, в основном было направлено в порты Северной Африки, где, по косвенным данным, смешивалось с топливом других производителей и затем, видимо, попадало на европейский рынок. Возможно, значительная часть этих отгрузок была законтрактована ещё до вступления в силу европейского эмбарго.

🟢 Ослабление рубля привело к увеличению демпфера в январе-феврале относительно показателей декабря, что также улучшило экономику НПЗ при поставке топлива на внутренний рынок.

🟢 По нашему мнению, в марте объём переработки, скорее всего, существенно не сократится, а значимые изменения могут произойти в апреле из-за вступления в силу новой формулы демпфера и начала программы весенних ремонтов.

Полностью с отчётом @en_tran можно ознакомиться по ссылке

{kind=link}

Бюджет и добыча нефти: оценка ситуации и прогноз Центра развития энергетики

🟢 Поступления НДПИ от добычи нефти в декабре сократились на 10% по сравнению с ноябрем, а в январе - ещё на 23% по сравнению с декабрем, до 364 млрд руб. Таким образом, несмотря на то, что добыча нефти выросла, поступления НДПИ в январе упали на 31% к ноябрю. (Такая оценка не может быть полностью корректной, т.к. эти данные не включают налог на дополнительный доход, который уплачивается ежеквартально).

🟢 Бюджет на 2023 год формировался исходя из предпосылок, что санкции приведут к сокращению добычи нефти с газовым конденсатом до 490 млн тонн (на 8,2% относительно уровня 2022 года), при этом экспорт сырой нефти вырастет до 250 млн тонн, а нефтепродуктов - упадёт на 13% до 113 млн тонн. Кроме того, бюджет свёрстан исходя из $70,1 за баррель Urals при курсе в 68,1 рубля за доллар.

🟢 В настоящий момент власти пытаются адаптироваться к ситуации, в которой добыча нефти падает не так сильно, как они ожидали, при этом цена нефти оказалась гораздо ниже прогнозов. По нашей оценке, при средней цене Urals в $58,3 за баррель в течение 2023 года (фактическая цена в январе-феврале и прогноз в $60 на оставшиеся месяцы года) бюджет мог бы недосчитаться около 1 трлн рублей только в виде налогов с нефтяной отрасли.

🟢 Решением проблемы в краткосрочной перспективе уже стало ослабление рубля - на фоне более низких цен на нефть курс к концу февраля достиг отметки в 76 рублей за доллар. По нашей оценке, если российские власти сохранят добычу нефти на уровне марта до конца года, то она может составить около 525 млн тонн, что на 7% больше, чем заложено в бюджете. В таком случае, если средняя цена Urals в марте-декабре составит $60 за баррель (что соответствует "потолку цен" и позволяет российским компаниям пользоваться западными танкерами и страховкой), то Минфину необходим средний курс рубля в 77 рублей за доллар в 2023 году, чтобы привести объём доходов от нефти (НДПИ, НДД и экспортной пошлины) к изначально заложенным в бюджете величинам.

🟢 Мировые цены на нефть снижались последние три месяца не из-за введения "потолка цен", а, в первую очередь, из-за ожиданий рецессии в экономиках западных стран из-за роста ключевых ставок мировых центробанков. Пока что эти ожидания, скорее, не оправдываются, в то время как экономика Китая начинает восстанавливаться после двух лет коронавирусных ограничений.

🟢 Очевидно, что спрос на нефть в мире в 2023 году увеличится, а новых крупных источников нефти не появится. Мы по-прежнему полагаем, что мировые цены на нефть в течение года превысят уровень в $100 за баррель, и в таком случае "потолок цен" на российскую нефть будет работать гораздо хуже, чем в ситуации, когда цены на нефть в мире снижаются.

Полностью с отчётом @en_tran можно ознакомиться по ссылке

🟢 Поступления НДПИ от добычи нефти в декабре сократились на 10% по сравнению с ноябрем, а в январе - ещё на 23% по сравнению с декабрем, до 364 млрд руб. Таким образом, несмотря на то, что добыча нефти выросла, поступления НДПИ в январе упали на 31% к ноябрю. (Такая оценка не может быть полностью корректной, т.к. эти данные не включают налог на дополнительный доход, который уплачивается ежеквартально).

🟢 Бюджет на 2023 год формировался исходя из предпосылок, что санкции приведут к сокращению добычи нефти с газовым конденсатом до 490 млн тонн (на 8,2% относительно уровня 2022 года), при этом экспорт сырой нефти вырастет до 250 млн тонн, а нефтепродуктов - упадёт на 13% до 113 млн тонн. Кроме того, бюджет свёрстан исходя из $70,1 за баррель Urals при курсе в 68,1 рубля за доллар.

🟢 В настоящий момент власти пытаются адаптироваться к ситуации, в которой добыча нефти падает не так сильно, как они ожидали, при этом цена нефти оказалась гораздо ниже прогнозов. По нашей оценке, при средней цене Urals в $58,3 за баррель в течение 2023 года (фактическая цена в январе-феврале и прогноз в $60 на оставшиеся месяцы года) бюджет мог бы недосчитаться около 1 трлн рублей только в виде налогов с нефтяной отрасли.

🟢 Решением проблемы в краткосрочной перспективе уже стало ослабление рубля - на фоне более низких цен на нефть курс к концу февраля достиг отметки в 76 рублей за доллар. По нашей оценке, если российские власти сохранят добычу нефти на уровне марта до конца года, то она может составить около 525 млн тонн, что на 7% больше, чем заложено в бюджете. В таком случае, если средняя цена Urals в марте-декабре составит $60 за баррель (что соответствует "потолку цен" и позволяет российским компаниям пользоваться западными танкерами и страховкой), то Минфину необходим средний курс рубля в 77 рублей за доллар в 2023 году, чтобы привести объём доходов от нефти (НДПИ, НДД и экспортной пошлины) к изначально заложенным в бюджете величинам.

🟢 Мировые цены на нефть снижались последние три месяца не из-за введения "потолка цен", а, в первую очередь, из-за ожиданий рецессии в экономиках западных стран из-за роста ключевых ставок мировых центробанков. Пока что эти ожидания, скорее, не оправдываются, в то время как экономика Китая начинает восстанавливаться после двух лет коронавирусных ограничений.

🟢 Очевидно, что спрос на нефть в мире в 2023 году увеличится, а новых крупных источников нефти не появится. Мы по-прежнему полагаем, что мировые цены на нефть в течение года превысят уровень в $100 за баррель, и в таком случае "потолок цен" на российскую нефть будет работать гораздо хуже, чем в ситуации, когда цены на нефть в мире снижаются.

Полностью с отчётом @en_tran можно ознакомиться по ссылке

Forwarded from Газ-Батюшка

Первые поставки российского газа в Китай через Казахстан и Узбекистан могут начаться в конце года

Об этом говорится в февральском отчете Центра развития энергетики. По мнению экспертов центра об этом говорят активные переговоры "Газпрома" с этими республиками. Потенциал поставок транзитом через Среднюю Азию по уже существующей инфраструктуре составляет до 20 млрд кубометров в год, и в данном случае экспортные контракты с Китаем уже подписаны.

Кроме этого, аналитики центра выделили следующие основные тенденции нефтегазового рынка в феврале:

🔹 Санкции Запада не оказали пока никакого значимого влияния на объём добычи и переработки нефти в России, но привели к резкому снижению официальной экспортной цены Urals.

🔹Главным способом балансировки бюджета в сложившейся ситуации стало ослабление рубля. По нашим оценкам, для достижения заложенного в бюджет объёма нефтяных поступлений необходим средний курс в 77 рублей за доллар при средней цене Urals в $58 за баррель.

🔹 Экспортная выручка "Газпрома" на рынке ЕС в феврале упала до $1,1 млрд, что втрое меньше показателей декабря. Снижение как цен, так и физических объёмов экспорта приводит к недопоступлению доходов в бюджет от экспортной пошлины на газ. Это увеличивает риски отсутствия итоговых дивидендов "Газпрома" за 2022 год.

🔹 Тёплая зима привела к резкому снижению цен на газ в Европе и снизила риски дефицита газа следующей зимой. Тем не менее, дефицит возможен в случае роста спроса на СПГ со стороны Китая и жаркого лета в Северном полушарии.

Об этом говорится в февральском отчете Центра развития энергетики. По мнению экспертов центра об этом говорят активные переговоры "Газпрома" с этими республиками. Потенциал поставок транзитом через Среднюю Азию по уже существующей инфраструктуре составляет до 20 млрд кубометров в год, и в данном случае экспортные контракты с Китаем уже подписаны.

Кроме этого, аналитики центра выделили следующие основные тенденции нефтегазового рынка в феврале:

🔹 Санкции Запада не оказали пока никакого значимого влияния на объём добычи и переработки нефти в России, но привели к резкому снижению официальной экспортной цены Urals.

🔹Главным способом балансировки бюджета в сложившейся ситуации стало ослабление рубля. По нашим оценкам, для достижения заложенного в бюджет объёма нефтяных поступлений необходим средний курс в 77 рублей за доллар при средней цене Urals в $58 за баррель.

🔹 Экспортная выручка "Газпрома" на рынке ЕС в феврале упала до $1,1 млрд, что втрое меньше показателей декабря. Снижение как цен, так и физических объёмов экспорта приводит к недопоступлению доходов в бюджет от экспортной пошлины на газ. Это увеличивает риски отсутствия итоговых дивидендов "Газпрома" за 2022 год.

🔹 Тёплая зима привела к резкому снижению цен на газ в Европе и снизила риски дефицита газа следующей зимой. Тем не менее, дефицит возможен в случае роста спроса на СПГ со стороны Китая и жаркого лета в Северном полушарии.

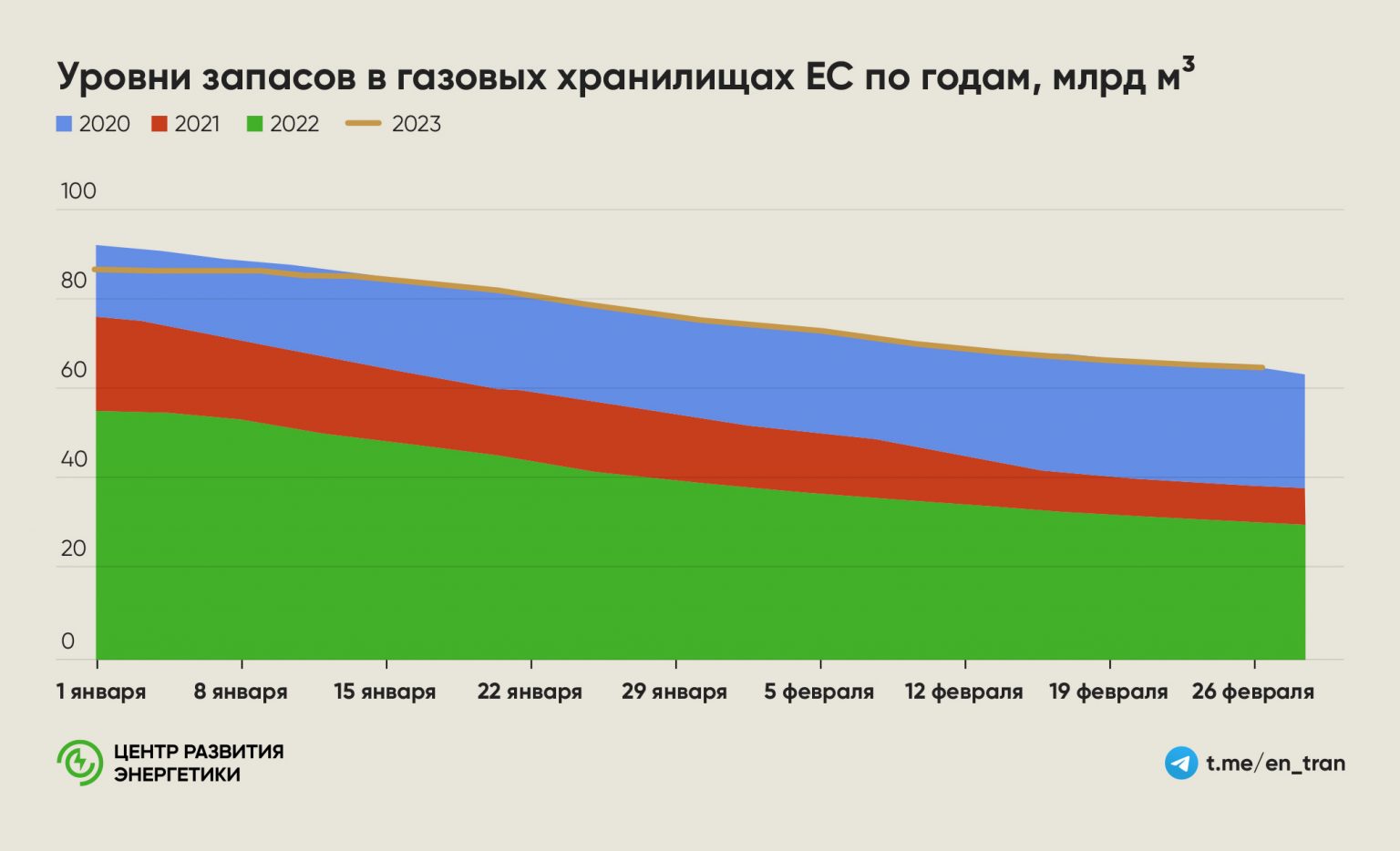

Крайне тёплая погода позволила странам ЕС пережить текущую зиму без каких-либо серьёзных сложностей с газоснабжением; цены на газ вернулись к уровням августа 2021 года.

🟢 В декабрьском отчёте ЦРЭ мы отмечали, что страны ЕС смогут заполнить свои хранилища к следующей зиме при сочетании двух условий: наличия в хранилищах на конец сезона отбора не менее 45 млрд кубометров газа и продолжения импорта газа на уровнях ноября 2022 года.

🟢 Первое условие почти наверняка будет выполнено - на конец февраля хранилища заполнены на 62% (самый высокий уровень за историю наблюдений), и власти ЕС ожидают, что к концу сезона отбора в ПХГ останется не менее 50% газа, или 52 млрд кубометров.

🟢 Что касается второго условия, здесь больше вопросов. Снижение цен на газ в Европе уже привело к тому, что поставки СПГ в Азию снова стали премиальными. В результате в январе-феврале в газотранспортную систему ЕС в среднем поступало на 7% меньше регазифицированного СПГ, чем в ноябре 2022 года (352 млн кубометров в сутки). Если такая динамика сохранится в течение всего 2023 года, то ЕС может недосчитаться примерно 10 млрд кубометров газа относительно нашего декабрьского прогноза.

🟢 Важным фактором будет скорость восстановления спроса на СПГ в Китае, который в 2022 году впервые за много лет упал, что позволило европейским трейдерам перекупать предназначенные для Китая грузы СПГ. Восстановление спроса в Китае на уровне 2021 года, по нашим оценкам, уберёт с рынка не менее 20 млн тонн СПГ.

🟢 Ещё более важным фактором, который может повлиять на баланс рынка, станет погода. Сочетание жаркого лета и холодной зимы в этом году может повлечь рост спроса на газ в Европе не менее чем на 40 млрд кубометров относительно нашего базового сценария.

С февральским отчётом Центра развития энергетики можно ознакомиться по ссылке

🟢 В декабрьском отчёте ЦРЭ мы отмечали, что страны ЕС смогут заполнить свои хранилища к следующей зиме при сочетании двух условий: наличия в хранилищах на конец сезона отбора не менее 45 млрд кубометров газа и продолжения импорта газа на уровнях ноября 2022 года.

🟢 Первое условие почти наверняка будет выполнено - на конец февраля хранилища заполнены на 62% (самый высокий уровень за историю наблюдений), и власти ЕС ожидают, что к концу сезона отбора в ПХГ останется не менее 50% газа, или 52 млрд кубометров.

🟢 Что касается второго условия, здесь больше вопросов. Снижение цен на газ в Европе уже привело к тому, что поставки СПГ в Азию снова стали премиальными. В результате в январе-феврале в газотранспортную систему ЕС в среднем поступало на 7% меньше регазифицированного СПГ, чем в ноябре 2022 года (352 млн кубометров в сутки). Если такая динамика сохранится в течение всего 2023 года, то ЕС может недосчитаться примерно 10 млрд кубометров газа относительно нашего декабрьского прогноза.

🟢 Важным фактором будет скорость восстановления спроса на СПГ в Китае, который в 2022 году впервые за много лет упал, что позволило европейским трейдерам перекупать предназначенные для Китая грузы СПГ. Восстановление спроса в Китае на уровне 2021 года, по нашим оценкам, уберёт с рынка не менее 20 млн тонн СПГ.

🟢 Ещё более важным фактором, который может повлиять на баланс рынка, станет погода. Сочетание жаркого лета и холодной зимы в этом году может повлечь рост спроса на газ в Европе не менее чем на 40 млрд кубометров относительно нашего базового сценария.

С февральским отчётом Центра развития энергетики можно ознакомиться по ссылке

{kind=link}

Итоги января-февраля в отчёте @en_tran: уголь 🪨

🟢 Добыча угля в феврале, по предварительным данным, начала восстанавливаться после серьёзного проседания в январе (на этот месяц пришлось основное снижение мировых цен, сокращение спроса на внутреннем рынке и традиционные для зимы сложности с железнодорожной логистикой - введение конвенций со стороны РЖД, заторы на входе в порты).

🟢 Важным драйвером для добычи в предстоящие месяцы будет скорость открытия экономики Китая, так как уже в феврале погрузка угля через погранпереходы Россия-КНР, по предварительным данным, увеличилась почти вдвое по сравнению с ноябрем 2022 года до 1,1 млн тонн.

🟢 Продолжает расти перевалка угля через порты Северо-Запада благодаря налаживанию логистики и некоторому снижению ставок фрахта на балкеры Capesize, на которых российский уголь перевозится из портов Балтики в южную Азию.

🟢 В целом, за два первых месяца 2023 года российские угольные компании смогли удержать объёмы экспорта угля на отметках осени прошлого года несмотря на существенное снижение цен на энергетический уголь на мировых рынках.

🟢 Снижение мировых цен на уголь было вызвано сокращением спроса на этот вид топлива из-за тёплой зимы и падения цен на газ в Европе. Цены на российский уголь, между тем, упали не так сильно, как стоимость австралийского угля или котировок топлива на европейском хабе ARA. В результате дисконт для российского угля, который в 2022 году порой доходил до 60%, а ещё в конце ноября 2022 года составлял около 50%, к концу февраля сократился до 30-35%.

🟢 Ослабление рубля позволило угольным компаниям сохранить экономику поставок.

Прочитать отчёт полностью можно здесь

🟢 Добыча угля в феврале, по предварительным данным, начала восстанавливаться после серьёзного проседания в январе (на этот месяц пришлось основное снижение мировых цен, сокращение спроса на внутреннем рынке и традиционные для зимы сложности с железнодорожной логистикой - введение конвенций со стороны РЖД, заторы на входе в порты).

🟢 Важным драйвером для добычи в предстоящие месяцы будет скорость открытия экономики Китая, так как уже в феврале погрузка угля через погранпереходы Россия-КНР, по предварительным данным, увеличилась почти вдвое по сравнению с ноябрем 2022 года до 1,1 млн тонн.

🟢 Продолжает расти перевалка угля через порты Северо-Запада благодаря налаживанию логистики и некоторому снижению ставок фрахта на балкеры Capesize, на которых российский уголь перевозится из портов Балтики в южную Азию.

🟢 В целом, за два первых месяца 2023 года российские угольные компании смогли удержать объёмы экспорта угля на отметках осени прошлого года несмотря на существенное снижение цен на энергетический уголь на мировых рынках.

🟢 Снижение мировых цен на уголь было вызвано сокращением спроса на этот вид топлива из-за тёплой зимы и падения цен на газ в Европе. Цены на российский уголь, между тем, упали не так сильно, как стоимость австралийского угля или котировок топлива на европейском хабе ARA. В результате дисконт для российского угля, который в 2022 году порой доходил до 60%, а ещё в конце ноября 2022 года составлял около 50%, к концу февраля сократился до 30-35%.

🟢 Ослабление рубля позволило угольным компаниям сохранить экономику поставок.

Прочитать отчёт полностью можно здесь

{kind=link}

Forwarded from Coala

Россия нарастила экспорт угля с начала года.

По данным Центра развития энергетики, за первые два месяца 2023 года поставки угля за рубеж выросли почти до 34 млн тонн, на 9% относительно аналогичного периода прошлого года. Результаты примерно соответствуют объемам поставок осени 2022 года, при этом цена ископаемых углеродов на мировом рынке упала.

В начале марта котировка на энергоуголь с доставкой в порты Нидерландов составляла $131 за тонну, на треть ниже, чем в начале года. Уголь из ЮАР с погрузкой на судно все в той же Южной Африке уходил за $182 за тонну, тоже на треть дешевле. Австралийское топливо с такими же правилами погрузки стоило $192 за тонну, но в динамике с начала года потеряло еще больше – минус 41%.

Для российских угольщиков тенденции оказались менее актуальными, т.к. рубль несколько ослабел, что позволило нарастить динамику поставок в КНР. При этом к концу февраля дисконт, который готовы были предоставлять российские компании, составлял 30–35% против почти 60% в ноябре прошлого года. Китай, кстати, это не смущает, импорт угля с начала года вырос на 70,8% относительно начала 2022 года. Из российских угольщиков на это быстро среагировали три региона – Тыва, Якутия и Красноярский край.

По данным Центра развития энергетики, за первые два месяца 2023 года поставки угля за рубеж выросли почти до 34 млн тонн, на 9% относительно аналогичного периода прошлого года. Результаты примерно соответствуют объемам поставок осени 2022 года, при этом цена ископаемых углеродов на мировом рынке упала.

В начале марта котировка на энергоуголь с доставкой в порты Нидерландов составляла $131 за тонну, на треть ниже, чем в начале года. Уголь из ЮАР с погрузкой на судно все в той же Южной Африке уходил за $182 за тонну, тоже на треть дешевле. Австралийское топливо с такими же правилами погрузки стоило $192 за тонну, но в динамике с начала года потеряло еще больше – минус 41%.

Для российских угольщиков тенденции оказались менее актуальными, т.к. рубль несколько ослабел, что позволило нарастить динамику поставок в КНР. При этом к концу февраля дисконт, который готовы были предоставлять российские компании, составлял 30–35% против почти 60% в ноябре прошлого года. Китай, кстати, это не смущает, импорт угля с начала года вырос на 70,8% относительно начала 2022 года. Из российских угольщиков на это быстро среагировали три региона – Тыва, Якутия и Красноярский край.

Forwarded from Газ-Батюшка

Кирилл Мельников: Издержки принятия американского закона NOPEC лягут на экономики западных стран

«Сомнительно, чтобы NOPEC был принят, посколько естественно ответная реакция Саудовской Аравии приведет к росту цен на нефть и дефициту на рынке. Конечно, рост собственной нефтедобычи укрепил уверенность США в том, что они при необходимости смогут обойтись без ближневосточной нефти. Однако издержки в случае такого подхода, который разделит рынок нефти на запад и восток, лягут все равно в основном на экономики западных стран. Поэтому сейчас сложно представить событие, которое действительно могло бы привести к принятию этого закона», - считает Кирилл Мельников, руководитель Центра развития энергетики

«Сомнительно, чтобы NOPEC был принят, посколько естественно ответная реакция Саудовской Аравии приведет к росту цен на нефть и дефициту на рынке. Конечно, рост собственной нефтедобычи укрепил уверенность США в том, что они при необходимости смогут обойтись без ближневосточной нефти. Однако издержки в случае такого подхода, который разделит рынок нефти на запад и восток, лягут все равно в основном на экономики западных стран. Поэтому сейчас сложно представить событие, которое действительно могло бы привести к принятию этого закона», - считает Кирилл Мельников, руководитель Центра развития энергетики

Мировые цены на нефть в ближайшие месяцы могут опуститься ниже $68-70 за баррель, однако во второй половине года вырастут до $80 или даже $100 за баррель, считают эксперты. Нынешнее снижение цен они объясняют опасениями рецессии на фоне кризиса в банковском секторе США и Европы и связанного с ним падения спроса на топливо.

Как пояснил ТАСС руководитель Центра развития энергетики Кирилл Мельников,

🟢 причиной снижения цен на нефть стали опасения рынка относительно возможного банковского кризиса в США и Европе, а также непонимание участниками рынка масштабов проблемы и отсутствие явных признаков прекращения центробанками повышения базовых ставок, что может вскрыть проблемы в других банках США.

🟢 Но при этом на физическом рынке нефти нет профицита, и даже скорее есть предпосылки для формирования дефицита к началу третьего квартала, если в США и ЕС не начнется рецессия (а этому пока нет очевидных свидетельств). В итоге мы, вероятно, будем видеть большую волатильность цен на нефть в течение всего года. С технической точки зрения следующие сильные уровни поддержки котировок Brent располагаются на отметках $65-67 и $60 за баррель, и мы не ожидаем, что котировки могут опуститься ниже $60 за баррель в ближайшие месяцы, если только не разразится полномасштабный финансовый кризис. Во второй половине года мы по-прежнему ждем роста котировок выше $100 за баррель.

@en_tran

Как пояснил ТАСС руководитель Центра развития энергетики Кирилл Мельников,

🟢 причиной снижения цен на нефть стали опасения рынка относительно возможного банковского кризиса в США и Европе, а также непонимание участниками рынка масштабов проблемы и отсутствие явных признаков прекращения центробанками повышения базовых ставок, что может вскрыть проблемы в других банках США.

🟢 Но при этом на физическом рынке нефти нет профицита, и даже скорее есть предпосылки для формирования дефицита к началу третьего квартала, если в США и ЕС не начнется рецессия (а этому пока нет очевидных свидетельств). В итоге мы, вероятно, будем видеть большую волатильность цен на нефть в течение всего года. С технической точки зрения следующие сильные уровни поддержки котировок Brent располагаются на отметках $65-67 и $60 за баррель, и мы не ожидаем, что котировки могут опуститься ниже $60 за баррель в ближайшие месяцы, если только не разразится полномасштабный финансовый кризис. Во второй половине года мы по-прежнему ждем роста котировок выше $100 за баррель.

@en_tran

Вице-премьер РФ Александр Новак во вторник заявил, что решение о добровольном сокращении Россией добычи нефти в размере 500 тысяч баррелей в сутки продлено и будет действовать до конца июня 2023 года. Ранее оно было принято только на март. Его цель - способствовать восстановлению рыночных отношений на фоне введения некоторыми странами механизма потолка цен на российские нефть и нефтепродукты.

Эксперты Центра РЭ прокомментировали новость для ПРАЙМ:

🟢 Мы полагаем, что решение продлить сокращение добычи было связано с двумя обстоятельствами. Во-первых, снижение мировых цен на нефть в последние недели создало давление и на котировки Urals. Во-вторых, ремонты на НПЗ в апреле-мае привели бы к росту экспорта сырой нефти из России, если бы не решение правительства сократить добычу. Вероятно, российские власти считают, что необходимость экспортировать больше сырой нефти из-за выбытия части мощностей переработки в период ремонтов привела бы к росту дисконтов, что нежелательно.

🟢 Период до июня выбран, вероятно, именно потому, что к этому моменту весенние ремонты на НПЗ завершатся, и при этом произойдёт сезонный рост спроса на топлива как внутри страны, так и на экспортных рынках, что позволит снизить и стабилизировать дисконты на Urals. Кроме того, более длительный горизонт планирования облегчит нефтяным компаниям управление сокращениями добычи на своих активах, даст возможность планировать сервисные работы и т.д.

🟢 В целом, нужно отметить, что динамика котировок Urals будет в гораздо большей степени зависеть от динамики мировых цен на нефть, которые сейчас движутся под влиянием страхов финансового кризиса и потенциальной рецессии. Вероятно, волатильность нефтяных котировок в ближайшие месяцы будет высокой.

@en_tran

Эксперты Центра РЭ прокомментировали новость для ПРАЙМ:

🟢 Мы полагаем, что решение продлить сокращение добычи было связано с двумя обстоятельствами. Во-первых, снижение мировых цен на нефть в последние недели создало давление и на котировки Urals. Во-вторых, ремонты на НПЗ в апреле-мае привели бы к росту экспорта сырой нефти из России, если бы не решение правительства сократить добычу. Вероятно, российские власти считают, что необходимость экспортировать больше сырой нефти из-за выбытия части мощностей переработки в период ремонтов привела бы к росту дисконтов, что нежелательно.

🟢 Период до июня выбран, вероятно, именно потому, что к этому моменту весенние ремонты на НПЗ завершатся, и при этом произойдёт сезонный рост спроса на топлива как внутри страны, так и на экспортных рынках, что позволит снизить и стабилизировать дисконты на Urals. Кроме того, более длительный горизонт планирования облегчит нефтяным компаниям управление сокращениями добычи на своих активах, даст возможность планировать сервисные работы и т.д.

🟢 В целом, нужно отметить, что динамика котировок Urals будет в гораздо большей степени зависеть от динамики мировых цен на нефть, которые сейчас движутся под влиянием страхов финансового кризиса и потенциальной рецессии. Вероятно, волатильность нефтяных котировок в ближайшие месяцы будет высокой.

@en_tran

Иран рассчитывает на "огромные объемы" свопов нефти и газа из России в 2023 году, заявил министр экономики и финансов исламской республики Эхсан Хандузи. По его словам, поставки уже начались, но пока в малых объемах, из-за третьих стран - соседей Ирана. Ранее вице премьер Александр Новак сообщал, что на первом этапе речь идет о ежегодном объеме своповых поставок - 5 млн тонн российской нефти и 10 млрд кубометров газа. Это чуть меньше 2% от российского нефтяного экспорта в 2022 году и 5% от поставок природного газа за границу в 2021 году.

"Российская газета" в своем материале рассматривает два возможных варианта сотрудничества: по первому РФ поставляет определенный объем сырья или топлива по оговоренной цене в Иран для третьей страны, а он отгружает третьей стране свою нефть или газ. Иранская цена поставки может отличаться от российской, но объемы должны быть соответствующими. И второй вариант - Россия и Иран заменяют друг друга как поставщики нефти для разных стран: РФ поставляет покупателю Ирана, а Иран - российскому. В обоих случаях такие поставки позволяют снизить логистические расходы или вовсе обойти инфраструктурные ограничения.

Руководитель @en_tran порассуждал вместе с изданием о взаимодействии России и Ирана:

🟢 Вероятно, речь идет о поставках российских нефтепродуктов и нефти на север Ирана с тем, чтобы получать их в портах на юге страны. Схема неоднократно обсуждалась прежде, речь шла об объемах до 10 млн тонн в год, но так и не была реализована, поскольку издержки превышали реальные выгоды.

🟢 Сейчас, учитывая крайне высокие ставки фрахта на отправку российской нефти из портов Балтики, возможно, схема станет экономически целесообразной. Однако объемы поставок едва ли будут значительными.

🟢 Что касается газа, то речь могла бы идти о поставке российского газа в Иран через Азербайджан, а также более масштабного свопа с поставками больших объемов туркменского газа на север Ирана (с его заменой при поставках в Китай российским газом).

🟢 Основной вопрос в том, куда на юге Иран в реальности мог бы отдавать этот газ - единственный газопровод в Пакистан так и не запущен из-за санкций США. На данный момент Иран экспортирует газ на юге только в Ирак. Поэтому, хотя технически по газу есть большие возможности по свопу, пока неясно, выход на какие рынки Иран мог бы в реальности обеспечить российскому газу.

"Российская газета" в своем материале рассматривает два возможных варианта сотрудничества: по первому РФ поставляет определенный объем сырья или топлива по оговоренной цене в Иран для третьей страны, а он отгружает третьей стране свою нефть или газ. Иранская цена поставки может отличаться от российской, но объемы должны быть соответствующими. И второй вариант - Россия и Иран заменяют друг друга как поставщики нефти для разных стран: РФ поставляет покупателю Ирана, а Иран - российскому. В обоих случаях такие поставки позволяют снизить логистические расходы или вовсе обойти инфраструктурные ограничения.

Руководитель @en_tran порассуждал вместе с изданием о взаимодействии России и Ирана:

🟢 Вероятно, речь идет о поставках российских нефтепродуктов и нефти на север Ирана с тем, чтобы получать их в портах на юге страны. Схема неоднократно обсуждалась прежде, речь шла об объемах до 10 млн тонн в год, но так и не была реализована, поскольку издержки превышали реальные выгоды.

🟢 Сейчас, учитывая крайне высокие ставки фрахта на отправку российской нефти из портов Балтики, возможно, схема станет экономически целесообразной. Однако объемы поставок едва ли будут значительными.

🟢 Что касается газа, то речь могла бы идти о поставке российского газа в Иран через Азербайджан, а также более масштабного свопа с поставками больших объемов туркменского газа на север Ирана (с его заменой при поставках в Китай российским газом).

🟢 Основной вопрос в том, куда на юге Иран в реальности мог бы отдавать этот газ - единственный газопровод в Пакистан так и не запущен из-за санкций США. На данный момент Иран экспортирует газ на юге только в Ирак. Поэтому, хотя технически по газу есть большие возможности по свопу, пока неясно, выход на какие рынки Иран мог бы в реальности обеспечить российскому газу.

Эксперт и руководитель Центра развития энергетики написал колонку для ТАСС, в которой затронул тему развития российской топливно-энергетической отрасли

... Главный вопрос в этой связи - создание новой инфраструктуры для экспорта в Азию и, конкретно, в Китай. Говоря о нефти, сейчас существуют три опции для таких поставок.

🟢 Во-первых, нефтепровод Восточная Сибирь - Тихий океан (ВСТО), объемы экспорта по которому будут только увеличиваться - в том числе за счет разработки месторождений Восточной Сибири. Так, "Газпром нефть" осенью 2022 года запустила инфраструктуру для экспорта по ВСТО нефти и газового конденсата с оторочек Чаяндинского месторождения.

🟢 Во-вторых, Северный морской путь, по которому в летнюю навигацию "Новатэк" отправляет в Азию конденсат с проекта "Ямал СПГ". А в перспективе по этому пути могут отправить нефть на Восток "Газпром нефть" - с Новопортовского кластера и "Роснефть" - с проекта "Восток ойл".

🟢 Однако подавляющая часть отгрузок нефти в Азию сейчас осуществляется из портов на Балтике и Черном море. Это дорого, так как требует последующей перевалки в более крупные танкеры, а сам маршрут очень длинный. Рост затрат на транспортировку нефти стал главной причиной того, почему основной российский сорт Urals сейчас торгуется с большим дисконтом относительно Brent, который достигает $30 за баррель. Нефтяные компании ищут краткосрочные логистические решения для обеспечения своих экспортных потоков, однако в определенный момент необходимо будет задуматься о том, как принципиально удешевить транспортировку в Азию и сделать ее более безопасной.

Материал полностью

... Главный вопрос в этой связи - создание новой инфраструктуры для экспорта в Азию и, конкретно, в Китай. Говоря о нефти, сейчас существуют три опции для таких поставок.

🟢 Во-первых, нефтепровод Восточная Сибирь - Тихий океан (ВСТО), объемы экспорта по которому будут только увеличиваться - в том числе за счет разработки месторождений Восточной Сибири. Так, "Газпром нефть" осенью 2022 года запустила инфраструктуру для экспорта по ВСТО нефти и газового конденсата с оторочек Чаяндинского месторождения.

🟢 Во-вторых, Северный морской путь, по которому в летнюю навигацию "Новатэк" отправляет в Азию конденсат с проекта "Ямал СПГ". А в перспективе по этому пути могут отправить нефть на Восток "Газпром нефть" - с Новопортовского кластера и "Роснефть" - с проекта "Восток ойл".

🟢 Однако подавляющая часть отгрузок нефти в Азию сейчас осуществляется из портов на Балтике и Черном море. Это дорого, так как требует последующей перевалки в более крупные танкеры, а сам маршрут очень длинный. Рост затрат на транспортировку нефти стал главной причиной того, почему основной российский сорт Urals сейчас торгуется с большим дисконтом относительно Brent, который достигает $30 за баррель. Нефтяные компании ищут краткосрочные логистические решения для обеспечения своих экспортных потоков, однако в определенный момент необходимо будет задуматься о том, как принципиально удешевить транспортировку в Азию и сделать ее более безопасной.

Материал полностью

В марте Россия увеличила экспорт нефти и нефтепродуктов. Причем выросли не только объемы поставок, но также и их стоимость, благодаря некоторому сокращению дисконта Urals относительно Brent. Такие данные приводит "Российская газета" со ссылкой на финский Центр исследований в области энергетики и чистого воздуха (CREA).

Основными покупателями российской нефти и автомобильного топлива в марте стали Китай, Индия, Турция и ОАЭ. Причем на третьей неделе марта Турция и ОАЭ в основном закупали нефтепродукты (почти на 250 и 200 млн евро, соответственно), а не сырую нефть.

Схожую статистику дает аналитическая компания Vortexa, которая ожидает в марте рекордный объем экспорта дизельного топлива из России. По ее данным, большая часть его ушла в Турцию, а остальной экспорт распределился между Марокко, Бразилией, Тунисом и Саудовской Аравией.

По мнению экспертов @en_tran,

🟢 рост экспорта нефти в марте, видимо, связан с началом ремонтов на НПЗ в РФ и все еще низким сезонным спросом на топливо в России. Сокращение добычи в марте, при этом, видимо, оказалось меньше заявленных 500 тыс. баррелей в сутки в среднем за месяц.

🟢 Рост поставок нефтепродуктов в Турцию и ОАЭ связан, в первую очередь, с их перевалкой в этих странах в более крупные танкеры для дальнейшей отправки в Азию. Вероятно, часть объемов из Турции попадает в Европу после смешивания с топливом нероссийского происхождения, но конкретные объемы оценить сложно.

🟢 Сокращение дисконта на Urals вызвано в первую очередь ростом спроса на нефть в Индии, а также более активными закупкам Urals со стороны китайских госкомпаний, которые в 2022 году не слишком стремились покупать морские партии Urals. Российская нефть все еще остаётся значительно дешевле аналогов, что будет поддерживать спрос на нее в Азии. Мы не имеем достаточных данных, чтобы делать самостоятельные выводы о средней цене поставок, но цена в $55 (по расчетам CREA) выглядит правдоподобной.

🟢 Мы ожидаем снижения дисконта на Urals в апреле. Однако нет гарантии, что в абсолютных цифрах цена Urals вырастет, поскольку это будет зависеть от динамики котировок Brent. Последние, в свою очередь, продолжат испытывать сильное влияние действий ФРС и ЕЦБ: дальнейшее повышение ставок может спровоцировать кратковременное снижение цен на сырье.

Основными покупателями российской нефти и автомобильного топлива в марте стали Китай, Индия, Турция и ОАЭ. Причем на третьей неделе марта Турция и ОАЭ в основном закупали нефтепродукты (почти на 250 и 200 млн евро, соответственно), а не сырую нефть.

Схожую статистику дает аналитическая компания Vortexa, которая ожидает в марте рекордный объем экспорта дизельного топлива из России. По ее данным, большая часть его ушла в Турцию, а остальной экспорт распределился между Марокко, Бразилией, Тунисом и Саудовской Аравией.

По мнению экспертов @en_tran,

🟢 рост экспорта нефти в марте, видимо, связан с началом ремонтов на НПЗ в РФ и все еще низким сезонным спросом на топливо в России. Сокращение добычи в марте, при этом, видимо, оказалось меньше заявленных 500 тыс. баррелей в сутки в среднем за месяц.

🟢 Рост поставок нефтепродуктов в Турцию и ОАЭ связан, в первую очередь, с их перевалкой в этих странах в более крупные танкеры для дальнейшей отправки в Азию. Вероятно, часть объемов из Турции попадает в Европу после смешивания с топливом нероссийского происхождения, но конкретные объемы оценить сложно.

🟢 Сокращение дисконта на Urals вызвано в первую очередь ростом спроса на нефть в Индии, а также более активными закупкам Urals со стороны китайских госкомпаний, которые в 2022 году не слишком стремились покупать морские партии Urals. Российская нефть все еще остаётся значительно дешевле аналогов, что будет поддерживать спрос на нее в Азии. Мы не имеем достаточных данных, чтобы делать самостоятельные выводы о средней цене поставок, но цена в $55 (по расчетам CREA) выглядит правдоподобной.

🟢 Мы ожидаем снижения дисконта на Urals в апреле. Однако нет гарантии, что в абсолютных цифрах цена Urals вырастет, поскольку это будет зависеть от динамики котировок Brent. Последние, в свою очередь, продолжат испытывать сильное влияние действий ФРС и ЕЦБ: дальнейшее повышение ставок может спровоцировать кратковременное снижение цен на сырье.

Forwarded from Energy Today

Главные события в ТЭК за неделю по мнению авторов телеграм-каналов в еженедельном дайджесте Energy Today:

Эксперты обещают сложный год топливному рынку. Горшки побили, теперь надо выстраивать работу на новых принципах, а менеджмент энергетических компаний и национальные регуляторы как будто бы ещё это не вполне осознали - https://t.me/angrybonds/8671

Турция в январе установила новый рекорд по импорту СПГ https://t.me/oil_capital/13431

Узбекнефтегаз планирует народное IPO https://t.me/Infotek_Russia/3058

«Лукойл» и «Газпромнефть» обзаводятся своими силовыми охранными структурами https://t.me/needleraw/8810

В ЕС могут ввести талоны на газ https://t.me/oilfly/19485

Мы вас предупреждали и это началось. Дефицит питьевой и технической воды начался и в Западной Европе, и в Африке (ещё ранее) https://t.me/AlekseyMukhin/5018

Что эффективнее - ветряки и солнечные панели или гидроэнергетика и биомасса? ИРТТЭК о росте инвестиций в технологии энергоперехода https://t.me/irttek_ru/3022

Методики расчета выбросов СО2 на выработку электроэнергии в ЕС и России сильно различаются. В результате, показатели РФ по выбросам СО2 могут оказаться завышенными на мировом рынке https://t.me/energopolee/1948

СО2 пустился вплавь. Япония ввела в эксплуатацию первое в мире судно для перевозки углекислого газа https://t.me/globalenergyprize/4317

О потенциале взаимодействии России и Ирана: https://t.me/en_tran/331

Инвесторы требуют от политиков защиты ESG https://t.me/ESGpost/1795

«Росэнергоатом» планирует построить в России более 11 тысяч электрозарядных станций до 2030 года https://t.me/Newenergyvehicle/1842

Чтобы первыми узнавать о событиях в ТЭК подписывайтесь на @energytodaygroup и каналы участники дайджеста! Хотите принять участие в следующем? Ждём ваши посты на @EnergyTodayRedactor до 22.00 каждой субботы.

Эксперты обещают сложный год топливному рынку. Горшки побили, теперь надо выстраивать работу на новых принципах, а менеджмент энергетических компаний и национальные регуляторы как будто бы ещё это не вполне осознали - https://t.me/angrybonds/8671

Турция в январе установила новый рекорд по импорту СПГ https://t.me/oil_capital/13431

Узбекнефтегаз планирует народное IPO https://t.me/Infotek_Russia/3058

«Лукойл» и «Газпромнефть» обзаводятся своими силовыми охранными структурами https://t.me/needleraw/8810

В ЕС могут ввести талоны на газ https://t.me/oilfly/19485

Мы вас предупреждали и это началось. Дефицит питьевой и технической воды начался и в Западной Европе, и в Африке (ещё ранее) https://t.me/AlekseyMukhin/5018

Что эффективнее - ветряки и солнечные панели или гидроэнергетика и биомасса? ИРТТЭК о росте инвестиций в технологии энергоперехода https://t.me/irttek_ru/3022

Методики расчета выбросов СО2 на выработку электроэнергии в ЕС и России сильно различаются. В результате, показатели РФ по выбросам СО2 могут оказаться завышенными на мировом рынке https://t.me/energopolee/1948

СО2 пустился вплавь. Япония ввела в эксплуатацию первое в мире судно для перевозки углекислого газа https://t.me/globalenergyprize/4317

О потенциале взаимодействии России и Ирана: https://t.me/en_tran/331

Инвесторы требуют от политиков защиты ESG https://t.me/ESGpost/1795

«Росэнергоатом» планирует построить в России более 11 тысяч электрозарядных станций до 2030 года https://t.me/Newenergyvehicle/1842

Чтобы первыми узнавать о событиях в ТЭК подписывайтесь на @energytodaygroup и каналы участники дайджеста! Хотите принять участие в следующем? Ждём ваши посты на @EnergyTodayRedactor до 22.00 каждой субботы.

Telegram

Energy Today

Достоверно о событиях в отраслях и компаниях ТЭК с актуальными оттенками геополитики, экономики и экологической перчинкой

🎙 @EnergyTodayRedactor

🎙 @EnergyTodayRedactor

Решение некоторых стран ОПЕК+ о добровольном сокращении добычи нефти с мая по конец 2023 года должно вернуть нефтяные котировки в диапазон $80-100 за баррель. Такое мнение высказал ТАСС руководитель Центра развития энергетики:

🟢 Страны ОПЕК+ доказали, что готовы на деле защищать ценовой уровень в $80 за баррель Brent в условиях неопределенности в экономике западных стран и потенциальной угрозе распространения банковского кризиса в США и ЕС. Сокращение на 1,5 млн б/с в период, когда спрос на топливо в Северном полушарии обычно растет, однозначно должно поддержать цены и вернуть их в диапазон $80-100 за баррель, а также посылает ясный сигнал участникам рынка о том, что картель не допустит падения цен.

🟢 Что касается дефицита, то, вероятно, страны ОПЕК+ не заинтересованы в его формировании и, не исключено, могут пересмотреть свое решение в третьем квартале, если условия на нефтяном рынке ужесточатся, а макроэкономические риски не реализуются. Хотя сокращение объявлено до конца года, уже очевидно, что страны ОПЕК+ могут быстро и без предварительного объявления корректировать свои планы по добыче, чтобы поддерживать уровень цен в комфортном для себя диапазоне в $80-100 за баррель Brent.

🟢 Для России сокращение - однозначно положительная новость, так как приведет к сокращению дисконта для Urals, а также снизит риски утраты доли рынка в результате начатого в марте добровольного снижения добычи. В то же время, необходимо время, чтобы понять, насколько такие страны ОПЕК, как Ирак, будут готовы на практике сократить добычу на довольно существенную заявленную величину (около 200 тыс. б/с).

@en_tran

🟢 Страны ОПЕК+ доказали, что готовы на деле защищать ценовой уровень в $80 за баррель Brent в условиях неопределенности в экономике западных стран и потенциальной угрозе распространения банковского кризиса в США и ЕС. Сокращение на 1,5 млн б/с в период, когда спрос на топливо в Северном полушарии обычно растет, однозначно должно поддержать цены и вернуть их в диапазон $80-100 за баррель, а также посылает ясный сигнал участникам рынка о том, что картель не допустит падения цен.

🟢 Что касается дефицита, то, вероятно, страны ОПЕК+ не заинтересованы в его формировании и, не исключено, могут пересмотреть свое решение в третьем квартале, если условия на нефтяном рынке ужесточатся, а макроэкономические риски не реализуются. Хотя сокращение объявлено до конца года, уже очевидно, что страны ОПЕК+ могут быстро и без предварительного объявления корректировать свои планы по добыче, чтобы поддерживать уровень цен в комфортном для себя диапазоне в $80-100 за баррель Brent.

🟢 Для России сокращение - однозначно положительная новость, так как приведет к сокращению дисконта для Urals, а также снизит риски утраты доли рынка в результате начатого в марте добровольного снижения добычи. В то же время, необходимо время, чтобы понять, насколько такие страны ОПЕК, как Ирак, будут готовы на практике сократить добычу на довольно существенную заявленную величину (около 200 тыс. б/с).

@en_tran

Центр развития энергетики о сокращении добычи нефти с мая в рамках ОПЕК+

🟢 Это позитивная новость для России, поскольку теперь ей не придется сокращать добычу в одиночку, она не потеряет долю рынка, а эффект от совместных действий с ОПЕК будет более существенным с точки зрения влияния на нефтяные цены. В то же время, масштаб этого влияния может быть не очень большим, поскольку действия Саудовской Аравии и других крупных арабских производителей нефти - это реакция на потенциальные риски снижения спроса из-за банковского кризиса в США и Европе. Фактически, ОПЕК хочет упредить снижение цен на нефть, а не добиться их резкого роста. Напомним в ноябре 2022 года страны ОПЕК+ снизили добычу на 2 млн баррелей в сутки, и, тем не менее, цены на нефть с тех пор постоянно снижались и потеряли около $20 за баррель к середине марта.

🟢 Мы полагаем, что цены могут вырасти до примерно $90 за баррель в ближайшее время, но потом, вероятно, откатятся обратно в диапазон $75-85. Существенный рост возможен в третьем квартале, если страхи о банковском кризисе не оправдаются, ФРС прекратит повышение ставки, а физический рынок окажется в состоянии дефицита. Для рубля рост цен на нефть означает укрепление, но оно будет умеренным, и едва ли мы увидим рубль ниже уровня в 72 руб. за доллар в ближайшие месяцы, поскольку Минфин в случае нормализации ситуации с нефтегазовыми доходами прекратит продажу юаней из ФНБ в рамках бюджетного правила.

для octagon.media

🟢 Это позитивная новость для России, поскольку теперь ей не придется сокращать добычу в одиночку, она не потеряет долю рынка, а эффект от совместных действий с ОПЕК будет более существенным с точки зрения влияния на нефтяные цены. В то же время, масштаб этого влияния может быть не очень большим, поскольку действия Саудовской Аравии и других крупных арабских производителей нефти - это реакция на потенциальные риски снижения спроса из-за банковского кризиса в США и Европе. Фактически, ОПЕК хочет упредить снижение цен на нефть, а не добиться их резкого роста. Напомним в ноябре 2022 года страны ОПЕК+ снизили добычу на 2 млн баррелей в сутки, и, тем не менее, цены на нефть с тех пор постоянно снижались и потеряли около $20 за баррель к середине марта.

🟢 Мы полагаем, что цены могут вырасти до примерно $90 за баррель в ближайшее время, но потом, вероятно, откатятся обратно в диапазон $75-85. Существенный рост возможен в третьем квартале, если страхи о банковском кризисе не оправдаются, ФРС прекратит повышение ставки, а физический рынок окажется в состоянии дефицита. Для рубля рост цен на нефть означает укрепление, но оно будет умеренным, и едва ли мы увидим рубль ниже уровня в 72 руб. за доллар в ближайшие месяцы, поскольку Минфин в случае нормализации ситуации с нефтегазовыми доходами прекратит продажу юаней из ФНБ в рамках бюджетного правила.

для octagon.media

{kind=link}

В марте нефтегазовые доходы бюджета составили 688,2 млрд рублей, что на 167 млрд больше, чем в феврале. Основной рост поступлений в бюджет обеспечила добыча нефти, причем 220,6 млрд рублей принес Налог на добавленный доход (НДД), который был выплачен за четвертый квартал 2022 года.

🟢 За четвертый квартал 2022 года поступления в бюджет по НДД снизились на 100 млрд по сравнению с третьим кварталом прошлого года - это объясняется снижением цен на нефть. НДД взимается с выручки нефтяных компаний от продажи нефти, которая упала в четвертом квартале по сравнению с третьим.

🟢 Скорее всего, в апреле нефтегазовые доходы вырастут, потому что дисконт постепенно сокращается, цена Brent увеличилась относительно марта, а при этом рубль продолжает ослабевать. Эти факторы должны компенсировать снижение объемов добычи нефти в результате продолжающегося сокращения. Но, в то же время, сложно делать выводы на основе динамики 5 дней месяца.

@en_tran

🟢 За четвертый квартал 2022 года поступления в бюджет по НДД снизились на 100 млрд по сравнению с третьим кварталом прошлого года - это объясняется снижением цен на нефть. НДД взимается с выручки нефтяных компаний от продажи нефти, которая упала в четвертом квартале по сравнению с третьим.

🟢 Скорее всего, в апреле нефтегазовые доходы вырастут, потому что дисконт постепенно сокращается, цена Brent увеличилась относительно марта, а при этом рубль продолжает ослабевать. Эти факторы должны компенсировать снижение объемов добычи нефти в результате продолжающегося сокращения. Но, в то же время, сложно делать выводы на основе динамики 5 дней месяца.

@en_tran

Снижение нефтедобычи некоторыми участниками сделки ОПЕК+: продолжение обсуждения

- За счет объемов экспорта в какие страны будет происходить сокращение добычи нефти семи странами ОПЕК+ (не учитывая Россию)?

🟢 Объемы будут сокращаться в рамках продаж по краткосрочным контрактам и тендерам. Поскольку покупатели на таких тендерах - это, как правило, крупные международные трейдеры, то невозможно точно сказать, на какие именно рынки пойдут эти поставки. В целом это не имеет значения, поскольку нефтяной рынок очень гибкий, и грузы уже на воде могут перепродаваться множество раз, в том числе со сменой точки назначения. Важнее общий объем, который недополучил мировой рынок в результате сокращения.

- Способны ли США в течение 2023 года вернуть на рынок дополнительно 1,65 млн баррелей в сутки и нивелировать дополнительное сокращение ОПЕК+ и России?

🟢 Добыча нефти в США остаётся стабильной и практически не выросла за прошлый год, хотя цены были выше, чем сейчас. Американские компании не увеличивают объемы бурения, так что в ближайшие полгода они точно не смогут нарастить добычу на те 1-1,5 млн б/с, которые нужны для компенсации сокращения со стороны ОПЕК. Продолжение интервенций из стратегического резерва США также выглядит маловероятным, учитывая низкий уровень запасов.

@en_tran

- За счет объемов экспорта в какие страны будет происходить сокращение добычи нефти семи странами ОПЕК+ (не учитывая Россию)?

🟢 Объемы будут сокращаться в рамках продаж по краткосрочным контрактам и тендерам. Поскольку покупатели на таких тендерах - это, как правило, крупные международные трейдеры, то невозможно точно сказать, на какие именно рынки пойдут эти поставки. В целом это не имеет значения, поскольку нефтяной рынок очень гибкий, и грузы уже на воде могут перепродаваться множество раз, в том числе со сменой точки назначения. Важнее общий объем, который недополучил мировой рынок в результате сокращения.

- Способны ли США в течение 2023 года вернуть на рынок дополнительно 1,65 млн баррелей в сутки и нивелировать дополнительное сокращение ОПЕК+ и России?

🟢 Добыча нефти в США остаётся стабильной и практически не выросла за прошлый год, хотя цены были выше, чем сейчас. Американские компании не увеличивают объемы бурения, так что в ближайшие полгода они точно не смогут нарастить добычу на те 1-1,5 млн б/с, которые нужны для компенсации сокращения со стороны ОПЕК. Продолжение интервенций из стратегического резерва США также выглядит маловероятным, учитывая низкий уровень запасов.

@en_tran

Forwarded from Газ-Батюшка

Кирилл Мельников: запрет на импорт СПГ не в рамках санкций противоречит нормам ВТО

«Серьезность последствий зависит от того, как именно будет реализован запрет, присоединятся ли к нему другие страны ЕС, и затронет ли он долгосрочные контракты. Если это будет запрет российским компаниям бронировать мощности СПГ-терминала Gate в Нидерландах, то просто этот груз будет перепродан на воде трейдеру, который сам забронирует мощности. Если будет запрет на импорт СПГ российского происхождения, то тогда поставки в Нидерланды прекратятся, и СПГ уйдёт на другие рынки (например, в соседние Бельгию или Францию).

Заметим, такой запрет, раз он введен не в рамках санкций, будет противоречить нормам ВТО. Более серьезными последствия могут стать, если крупнейшие покупатели российского СПГ в Европе - Франция и Испания - откажутся его брать. На наш взгляд, это маловероятно, поскольку Total и Naturgy связаны долгосрочными контрактами. Но даже в худшем случае СПГ из России просто уйдёт в Азию: это приведет к снижению маржинальности поставок из-за роста транспортных расходов, а также может привезти к образованию дисконта для российского СПГ относительно мировых бенчмарков», - считает Кирилл Мельников, глава Центра развития энергетики

«Серьезность последствий зависит от того, как именно будет реализован запрет, присоединятся ли к нему другие страны ЕС, и затронет ли он долгосрочные контракты. Если это будет запрет российским компаниям бронировать мощности СПГ-терминала Gate в Нидерландах, то просто этот груз будет перепродан на воде трейдеру, который сам забронирует мощности. Если будет запрет на импорт СПГ российского происхождения, то тогда поставки в Нидерланды прекратятся, и СПГ уйдёт на другие рынки (например, в соседние Бельгию или Францию).

Заметим, такой запрет, раз он введен не в рамках санкций, будет противоречить нормам ВТО. Более серьезными последствия могут стать, если крупнейшие покупатели российского СПГ в Европе - Франция и Испания - откажутся его брать. На наш взгляд, это маловероятно, поскольку Total и Naturgy связаны долгосрочными контрактами. Но даже в худшем случае СПГ из России просто уйдёт в Азию: это приведет к снижению маржинальности поставок из-за роста транспортных расходов, а также может привезти к образованию дисконта для российского СПГ относительно мировых бенчмарков», - считает Кирилл Мельников, глава Центра развития энергетики

{kind=link}

@en_tran поделился с ТАСС прогнозом цен на нефть:

🟢 На наш взгляд, потенциал роста цен на нефть в ближайшие месяцы ограничен $90 за баррель Brent, поскольку рынок будет сдерживать неопределенность относительно динамики ставки ФРС США и опасения по поводу возможной рецессии. При этом эффект сокращения добычи нефти ОПЕК+ еще не проявится в полной мере, а спрос в Китае не достигнет уровня 2021 - если он вообще его достигнет в этом году. Что касается третьего квартала, то все будет зависеть от того, увидим ли мы явные признаки рецессии, и прекратится ли повышение ставки ФРС в диапазоне 5-5,25%. Если рецессии не будет, то баланс спроса и предложения в июле-августе может быть достаточно жестким, что может привести к росту цен выше $100. В случае рецессии цены, видимо, упадут, но мы ожидаем, что ОПЕК+ не даст им опуститься слишком низко и будет защищать уровень в $60-70 за баррель Brent, предприняв еще одно или серию сокращений добычи.

🟢 Снижения ниже $80 в ближайшие несколько месяцев возможно, но вряд ли оно будет резким и глубоким. Более вероятны колебания в диапазоне $75-85, так как при подходе к $70 рынок будет опасаться реакции со стороны ОПЕК, и для такого снижения нужны веские и очевидные основания.

🟢 На наш взгляд, потенциал роста цен на нефть в ближайшие месяцы ограничен $90 за баррель Brent, поскольку рынок будет сдерживать неопределенность относительно динамики ставки ФРС США и опасения по поводу возможной рецессии. При этом эффект сокращения добычи нефти ОПЕК+ еще не проявится в полной мере, а спрос в Китае не достигнет уровня 2021 - если он вообще его достигнет в этом году. Что касается третьего квартала, то все будет зависеть от того, увидим ли мы явные признаки рецессии, и прекратится ли повышение ставки ФРС в диапазоне 5-5,25%. Если рецессии не будет, то баланс спроса и предложения в июле-августе может быть достаточно жестким, что может привести к росту цен выше $100. В случае рецессии цены, видимо, упадут, но мы ожидаем, что ОПЕК+ не даст им опуститься слишком низко и будет защищать уровень в $60-70 за баррель Brent, предприняв еще одно или серию сокращений добычи.

🟢 Снижения ниже $80 в ближайшие несколько месяцев возможно, но вряд ли оно будет резким и глубоким. Более вероятны колебания в диапазоне $75-85, так как при подходе к $70 рынок будет опасаться реакции со стороны ОПЕК, и для такого снижения нужны веские и очевидные основания.

Какие последствия может иметь отказ Европы покупать СПГ в России: @en_tran для "Российской газеты"

🟢 Сомнительно, чтобы решение по отказу от российского СПГ было принято на уровне G7, поскольку там всего две страны, которые покупают российский СПГ в крупных объемах - это Франция и Япония. На наш взгляд, Япония точно не откажется от закупок с "Сахалина-2", поскольку Токио ясно дал понять, что это не соответствует его интересам. Более вероятно, что отказ от российского СПГ будет происходить на уровне отдельных стран ЕС, и основной вопрос в том, присоединятся ли к нему действительно крупные импортеры (Франция, Испания, Бельгия) или нет.

🟢 Как раз более вероятен запрет на спотовые продажи - через запрет бронировать мощности приемных терминалов для СПГ российского происхождения по контрактам, заключенным после февраля 2022 года. Запреты, которые затронут долгосрочные контракты Total и Naturgy по поставкам с Ямала, кажутся маловероятными. Можно ли будет обойти запреты, если их все таки введут, через продажу трейдерам и т.д. - это вопрос, на который невозможно ответить, пока не будут ясны критерии ограничений.

🟢 Если запрет на новый российский СПГ в Европе примет массовый характер, то это несколько ухудшит экономику новых СПГ-проектов, но все таки не критическим образом. Кроме того, в конце концов, срок жизни СПГ-проекта составляет 30-40-50 лет, а Европа уже к середине 2030-х годов, согласно нынешним планам, собирается практически прекратить импорт СПГ. Так что долгосрочно рассчитывать на этот рынок все равно уже нельзя.

🟢 Сомнительно, чтобы решение по отказу от российского СПГ было принято на уровне G7, поскольку там всего две страны, которые покупают российский СПГ в крупных объемах - это Франция и Япония. На наш взгляд, Япония точно не откажется от закупок с "Сахалина-2", поскольку Токио ясно дал понять, что это не соответствует его интересам. Более вероятно, что отказ от российского СПГ будет происходить на уровне отдельных стран ЕС, и основной вопрос в том, присоединятся ли к нему действительно крупные импортеры (Франция, Испания, Бельгия) или нет.

🟢 Как раз более вероятен запрет на спотовые продажи - через запрет бронировать мощности приемных терминалов для СПГ российского происхождения по контрактам, заключенным после февраля 2022 года. Запреты, которые затронут долгосрочные контракты Total и Naturgy по поставкам с Ямала, кажутся маловероятными. Можно ли будет обойти запреты, если их все таки введут, через продажу трейдерам и т.д. - это вопрос, на который невозможно ответить, пока не будут ясны критерии ограничений.

🟢 Если запрет на новый российский СПГ в Европе примет массовый характер, то это несколько ухудшит экономику новых СПГ-проектов, но все таки не критическим образом. Кроме того, в конце концов, срок жизни СПГ-проекта составляет 30-40-50 лет, а Европа уже к середине 2030-х годов, согласно нынешним планам, собирается практически прекратить импорт СПГ. Так что долгосрочно рассчитывать на этот рынок все равно уже нельзя.