#перспективы #мнения #идеи #Oppenheimer #USA

Oppenheimer сегодня подробно разобрал перспективы в случае победы Байдена

Oppenheimer сообщает, что выборы в США 2020 года предоставляют некоторые возможности для краткосрочных настроений инвесторов в компаниях задействованных в промышленных сферах, в производстве капитальных товаров и товаров с устойчивым ростом, а также в ресурсных компаниях.

Причем по словам фонда влияние будет исходить не только от результатов президентской гонки, но и от контроля Сената.

Эти результаты могут иметь далеко идущие последствия для ряда областей политики, включая

🔹энергетику,

🔹электромобили

🔹альтернативные транспортные средства,

🔹инфраструктуру и корпоративный налог

🔹производство.

Трудно измерить влияние выборов на запасы чистой энергии, говорит фирма: так как результаты предыдущих выборов не слишком убедительно выступали в прошлом - индексы чистой энергии уступали рынку после 2008 года и превзошли его после 2016 года, отрицательно коррелируя с тем, победил ли кандидат, выступающий за возобновляемые источники энергии или нет. Но в отличии от предидущих оппонентов у Джо Байдена есть план на $2Т для производства чистой энергии , который включает в себя большую поддержку «Солнца и Ветра» особенно по налоговым льготам, и есть потенциал с демократическим Конгрессом на пятилетнее расширения или даже денежные гранты, а не кредиты, которые могли бы повысить солнечную IRRs от 6-10%, что идет на пользу всем игрокам этой отрасли :

✔️Sunrun (#RUN),

✔️Enphase (#ENPH),

✔️SolarEdge (#SEDG),

✔️Canadian Solar (#CSIQ),

✔️NextEra Energy Partners (#NEP),

✔️Clearway (#CWEN),

✔️SunPower (#SPWR),

✔️First Solar (#FSLR).

Байден, скорее всего, восстановит или даже усилит стандарты экономии топлива эпохи Обамы, говорит Oppenheimer, а также направит капитал на электрические/альтернативные транспортные средства. И в этом случае это

случае, обязательными выгодоприобретателями будут:

✔️Tesla (#TSLA),

✔️Workhorse (#WKHS),

✔️BorgWarner (#BWA),

✔️Cummins (#CMI),

✔️Dana (#DAN)

✔️Delphi Technologies (#DLPH).

И хотя инфраструктурные законопроекты условно являются двухпартийными, Байден и демократы плотно сосредоточились на финансировании именно чистой энергетики, сфере железных дорог, производства питьевой воды, и широкополосной связи в развертывании 5G;

в то время как президент Трамп и Республиканская партия сосредоточены на модернизации автомагистралей, дорог и мостов. Тут определенную пользу могут извлечь

✔️Caterpillar (#CAT),

✔️EnerSys (#ENS)

✔️Trimble (#TRMB)

Oppenheimer сообщает, что подход Байдена к повышению корпоративных налогов, вознаграждению переориентации и наказанию за офшоринг означает, что большинство компаний могут увидеть сокращение EPS на 7-10% до конца 21 -го финансового года; а главными бенефициарами толчка переориентации станут

✔️Rockwell Automation (#ROK) и

✔️Clean Harbors (#CLH).

💠Недавно в заметках Baird проголосовал за победителей сферы ресторанов в случае, если демократический зачистка принесет более высокую ставку корпоративного налога, а J.P. Morgan посмотрел на бенефициаров среди брокеров и управляющих активами в этой ситуации.

@dovolnii

@dcp_private_bot 🧊premium

Oppenheimer сегодня подробно разобрал перспективы в случае победы Байдена

Oppenheimer сообщает, что выборы в США 2020 года предоставляют некоторые возможности для краткосрочных настроений инвесторов в компаниях задействованных в промышленных сферах, в производстве капитальных товаров и товаров с устойчивым ростом, а также в ресурсных компаниях.

Причем по словам фонда влияние будет исходить не только от результатов президентской гонки, но и от контроля Сената.

Эти результаты могут иметь далеко идущие последствия для ряда областей политики, включая

🔹энергетику,

🔹электромобили

🔹альтернативные транспортные средства,

🔹инфраструктуру и корпоративный налог

🔹производство.

Трудно измерить влияние выборов на запасы чистой энергии, говорит фирма: так как результаты предыдущих выборов не слишком убедительно выступали в прошлом - индексы чистой энергии уступали рынку после 2008 года и превзошли его после 2016 года, отрицательно коррелируя с тем, победил ли кандидат, выступающий за возобновляемые источники энергии или нет. Но в отличии от предидущих оппонентов у Джо Байдена есть план на $2Т для производства чистой энергии , который включает в себя большую поддержку «Солнца и Ветра» особенно по налоговым льготам, и есть потенциал с демократическим Конгрессом на пятилетнее расширения или даже денежные гранты, а не кредиты, которые могли бы повысить солнечную IRRs от 6-10%, что идет на пользу всем игрокам этой отрасли :

✔️Sunrun (#RUN),

✔️Enphase (#ENPH),

✔️SolarEdge (#SEDG),

✔️Canadian Solar (#CSIQ),

✔️NextEra Energy Partners (#NEP),

✔️Clearway (#CWEN),

✔️SunPower (#SPWR),

✔️First Solar (#FSLR).

Байден, скорее всего, восстановит или даже усилит стандарты экономии топлива эпохи Обамы, говорит Oppenheimer, а также направит капитал на электрические/альтернативные транспортные средства. И в этом случае это

случае, обязательными выгодоприобретателями будут:

✔️Tesla (#TSLA),

✔️Workhorse (#WKHS),

✔️BorgWarner (#BWA),

✔️Cummins (#CMI),

✔️Dana (#DAN)

✔️Delphi Technologies (#DLPH).

И хотя инфраструктурные законопроекты условно являются двухпартийными, Байден и демократы плотно сосредоточились на финансировании именно чистой энергетики, сфере железных дорог, производства питьевой воды, и широкополосной связи в развертывании 5G;

в то время как президент Трамп и Республиканская партия сосредоточены на модернизации автомагистралей, дорог и мостов. Тут определенную пользу могут извлечь

✔️Caterpillar (#CAT),

✔️EnerSys (#ENS)

✔️Trimble (#TRMB)

Oppenheimer сообщает, что подход Байдена к повышению корпоративных налогов, вознаграждению переориентации и наказанию за офшоринг означает, что большинство компаний могут увидеть сокращение EPS на 7-10% до конца 21 -го финансового года; а главными бенефициарами толчка переориентации станут

✔️Rockwell Automation (#ROK) и

✔️Clean Harbors (#CLH).

💠Недавно в заметках Baird проголосовал за победителей сферы ресторанов в случае, если демократический зачистка принесет более высокую ставку корпоративного налога, а J.P. Morgan посмотрел на бенефициаров среди брокеров и управляющих активами в этой ситуации.

@dovolnii

@dcp_private_bot 🧊premium

#неделя #обзоры #мнения #Barclays #Wells_Fargo

💠 Послеобеденное ралли хотя и прибавило позитива на выходные, но всё-таки не смогло перекрасить S&P из красного цвета в четвертой неделе подряд

🔹Акции явно стряхнули с себя раннюю пятничную депрессию, и несмотря на путаницу относительно того, будет ли больше стимулов в США , оптимизма явно не хватило в избежании четвертого подряд падения в целом.

Это самая длинная недельная череда потерь для S&P 500 с октября 2018, не считая мартовский обвал.

Десять из 11 секторов S&P 500 вчера закрылись в плюсе, возглавил победное шествие традиционно сектор технологий, которые вырос на 2,4%. И нужно отметить, что Nasdaq в отличии от S&P 500 смог закрыть зеленой свечой недельку и прибавить 1,1% за неделю в целом, S&P 500 упал на 0,6%.

📑 Очень примечательным оказался подсектор акции круизных компаний, которые (поразительно) получили новый бычий взгляд от Barclays, до недавнего времени обходивший его стороной...и как следствие

✔️Royal Caribbean (#RCL)

закончившие день на 7.8% выше открытия,

✔️Norwegian Cruise Line Holdings (#NCLH)

+13.7%,

✔️Carnival (#CCL) +9.7%

🔊Barclays считает, что худшее для отрасли осталось в прошлом, и хочет опередить окончательные новости CDC о дате «отказа от парусов» в США.

"Хотя шансы на то, что CDC снова продлит эту дату (вероятно, до 4Q20), высоки, мы считаем, что комментарии агентства будут положительными и могут сигнализировать о скором возвращении к круизам", - уточняет аналитик Фелиция Хендрикс.

📁 Wells Fargo также вчера выпустили новый обзор, в котором они по новому смотрят в отношении сектора нефти и газа.

Выбирая интересные тикеры с инвестиционным кейсом в разведке и добыче.

"Учитывая, что последствия сланцевых войн 2.0 и COVID-19 негативно повлияли на энергетический сектор (и E&P в частности) как со стороны спроса, так и со стороны предложения, мы видим, что недостаточная эффективность YTD по сравнению с более широким рынком исказила позитивное соотношение риска и вознаграждения", - говорит WF.

Имена, ориентированные на природный газ, были лучшими на этой неделе, в отличии от имен, ориентированных только на нефть, которые по итогам стали худшими.

Wells Fargo остается конструктивным по газу, но с консервативным долгосрочным прогнозом цен. И немного осторожнее склоняется к нефтяным названиям.

Его фаворитами являются

✅ Pioneer Natural Resources (#PXD),

✅ Concho Resources (#CXO)

(Также смотрите вчерашний обзор где UBS, отдает на рост 127% в Concho )

✅ Parsley Energy (#PE).

Более конструктивен с именами

❇️ PDC Energy (#PDCE),

❇️ Diamondback Energy (#FANG),

❇️ Cimarex Energy (#XEC),

❇️ Matador Resources (#MTDR)

❇️ WPX Energy (#WPX);

❇️ Cabot Oil & Gas (#CGO),

❇️ CNX Resources (#CNX)

Избыточный вес отдает

✅ Bonanza Creek Energy (#BCEI)

✅ Northern Oil and Gas (#NOG)

🎯Цель в $10,

ссылаясь на "сильную книгу хеджирования, сокращения и баланса, который позволяет #NOG удачно работать на проблемном рынке."

А указывая на слабые денежные потоки и долговую нагрузку в размере $3,4 млрд с предстоящими сроками погашения, и не видящими адекватного покрытия ликвидности , Underweight достается

🔻Callon Petroleum (#CPE)

🎯 Целевая цена $4,

Учитывая, что денежные проценты ежегодно истощают денежный поток в размере 170 миллионов долларов, Уэллс считает, что текущая структура капитала Callon потребует некоторой реструктуризации, исключающей значительное повышение цен на сырьевые товары.

Также новые рекомендации вышли от Bofa и JPMorgan , их мы представим в следующих обзорах

💠 Послеобеденное ралли хотя и прибавило позитива на выходные, но всё-таки не смогло перекрасить S&P из красного цвета в четвертой неделе подряд

🔹Акции явно стряхнули с себя раннюю пятничную депрессию, и несмотря на путаницу относительно того, будет ли больше стимулов в США , оптимизма явно не хватило в избежании четвертого подряд падения в целом.

Это самая длинная недельная череда потерь для S&P 500 с октября 2018, не считая мартовский обвал.

Десять из 11 секторов S&P 500 вчера закрылись в плюсе, возглавил победное шествие традиционно сектор технологий, которые вырос на 2,4%. И нужно отметить, что Nasdaq в отличии от S&P 500 смог закрыть зеленой свечой недельку и прибавить 1,1% за неделю в целом, S&P 500 упал на 0,6%.

📑 Очень примечательным оказался подсектор акции круизных компаний, которые (поразительно) получили новый бычий взгляд от Barclays, до недавнего времени обходивший его стороной...и как следствие

✔️Royal Caribbean (#RCL)

закончившие день на 7.8% выше открытия,

✔️Norwegian Cruise Line Holdings (#NCLH)

+13.7%,

✔️Carnival (#CCL) +9.7%

🔊Barclays считает, что худшее для отрасли осталось в прошлом, и хочет опередить окончательные новости CDC о дате «отказа от парусов» в США.

"Хотя шансы на то, что CDC снова продлит эту дату (вероятно, до 4Q20), высоки, мы считаем, что комментарии агентства будут положительными и могут сигнализировать о скором возвращении к круизам", - уточняет аналитик Фелиция Хендрикс.

📁 Wells Fargo также вчера выпустили новый обзор, в котором они по новому смотрят в отношении сектора нефти и газа.

Выбирая интересные тикеры с инвестиционным кейсом в разведке и добыче.

"Учитывая, что последствия сланцевых войн 2.0 и COVID-19 негативно повлияли на энергетический сектор (и E&P в частности) как со стороны спроса, так и со стороны предложения, мы видим, что недостаточная эффективность YTD по сравнению с более широким рынком исказила позитивное соотношение риска и вознаграждения", - говорит WF.

Имена, ориентированные на природный газ, были лучшими на этой неделе, в отличии от имен, ориентированных только на нефть, которые по итогам стали худшими.

Wells Fargo остается конструктивным по газу, но с консервативным долгосрочным прогнозом цен. И немного осторожнее склоняется к нефтяным названиям.

Его фаворитами являются

✅ Pioneer Natural Resources (#PXD),

✅ Concho Resources (#CXO)

(Также смотрите вчерашний обзор где UBS, отдает на рост 127% в Concho )

✅ Parsley Energy (#PE).

Более конструктивен с именами

❇️ PDC Energy (#PDCE),

❇️ Diamondback Energy (#FANG),

❇️ Cimarex Energy (#XEC),

❇️ Matador Resources (#MTDR)

❇️ WPX Energy (#WPX);

❇️ Cabot Oil & Gas (#CGO),

❇️ CNX Resources (#CNX)

Избыточный вес отдает

✅ Bonanza Creek Energy (#BCEI)

✅ Northern Oil and Gas (#NOG)

🎯Цель в $10,

ссылаясь на "сильную книгу хеджирования, сокращения и баланса, который позволяет #NOG удачно работать на проблемном рынке."

А указывая на слабые денежные потоки и долговую нагрузку в размере $3,4 млрд с предстоящими сроками погашения, и не видящими адекватного покрытия ликвидности , Underweight достается

🔻Callon Petroleum (#CPE)

🎯 Целевая цена $4,

Учитывая, что денежные проценты ежегодно истощают денежный поток в размере 170 миллионов долларов, Уэллс считает, что текущая структура капитала Callon потребует некоторой реструктуризации, исключающей значительное повышение цен на сырьевые товары.

Также новые рекомендации вышли от Bofa и JPMorgan , их мы представим в следующих обзорах

{kind=link}

#отчеты_фондов #мнения #результаты #изменения

Distillate Capital в своей последней квартальной записке указал инвесторам на стремительно растущие оценки двух технологических гигантов ❎Apple (#AAPL) и ❎ Microsoft (#MSFT) в качестве своей причины их продажи.

▪️Apple (#AAPL) и ▪️Microsoft (#MSFT) слишком разбогатели на основе свободных денежных средств к стоимости предприятия - ключевая метрика фонда, за которой внимательно следят управляющие фонда стоимости, - поэтому они продали их в течение последнего квартала, говорится в отчете.

#AAPL и #MSFT предложили "удивительно дешевые" оценки в 2012 году, причем свободные денежные средства к стоимости предприятия давали около 18% тогда по сравнению с немногим менее чем 6% для рынка в целом.

Обе компании сошлись с оценками более широкого рынка совсем недавно, с доходностью свободных денежных средств к предприятию около 4%, что и побудило стоимостного инвестфонда продать их.

Редко можно увидеть, чтобы фонды избавлялись от широко распространенных акций, таких как #AAPL и #MSFT. Эти два показателя составляют самые большие ассигнования в основных рыночных ETF для S&P 500 и Nasdaq 100. Они взлетели за последний год с прибылью 113% для #AAPL и 61% для #MSFT. (Их вес в более широких индексах считается движущим фактором резкого отскока рынка от мартовских минимумов.)

Но фонд по-прежнему придерживается своего внутреннего ориентира.

Стратегия Distillate Capital US Fundamental Stability & Value (#FSV) вернула 6,2% годовых к 30 сентября по сравнению с 5,57% для S&P 500 и потерей 11,64% для ETF Russell 1000 Value.

Международная стратегия Distillate значительно превзошла свой бенчмарк с доходностью 3,72% с начала года до 30 сентября, по сравнению с убытком в 5,27% для ETF iShares MSCI All Country World Ex US (#ACWI-EX).

После перебалансировки своего портфеля в течение квартала американская стратегия #FSV имела доходность свободного денежного потока в размере 6% против 4,3% для S&P 500. Портфель имеет "значительно более стабильные долгосрочные фундаментальные показатели и меньший финансовый рычаг, чем индекс S&P 500", говорится в отчете.

Самыми крупными дополнениями к портфелю за квартал стали

✅ Alphabet (#GOOG) и

✅ Intel (#INTC). Оба названия оказались ниже индекса S&P 500 за последний квартал, хотя их оценки свободного денежного потока выросли, говорится в отчете.

P.S. Интернет-гигант Tencent Holdings (#TCEHY) был крупнейшим вкладчиком в международную стратегию фирмы за последний квартал.

@dovolnii

@dcp_private_bot 🧊premium

Distillate Capital в своей последней квартальной записке указал инвесторам на стремительно растущие оценки двух технологических гигантов ❎Apple (#AAPL) и ❎ Microsoft (#MSFT) в качестве своей причины их продажи.

▪️Apple (#AAPL) и ▪️Microsoft (#MSFT) слишком разбогатели на основе свободных денежных средств к стоимости предприятия - ключевая метрика фонда, за которой внимательно следят управляющие фонда стоимости, - поэтому они продали их в течение последнего квартала, говорится в отчете.

#AAPL и #MSFT предложили "удивительно дешевые" оценки в 2012 году, причем свободные денежные средства к стоимости предприятия давали около 18% тогда по сравнению с немногим менее чем 6% для рынка в целом.

Обе компании сошлись с оценками более широкого рынка совсем недавно, с доходностью свободных денежных средств к предприятию около 4%, что и побудило стоимостного инвестфонда продать их.

Редко можно увидеть, чтобы фонды избавлялись от широко распространенных акций, таких как #AAPL и #MSFT. Эти два показателя составляют самые большие ассигнования в основных рыночных ETF для S&P 500 и Nasdaq 100. Они взлетели за последний год с прибылью 113% для #AAPL и 61% для #MSFT. (Их вес в более широких индексах считается движущим фактором резкого отскока рынка от мартовских минимумов.)

Но фонд по-прежнему придерживается своего внутреннего ориентира.

Стратегия Distillate Capital US Fundamental Stability & Value (#FSV) вернула 6,2% годовых к 30 сентября по сравнению с 5,57% для S&P 500 и потерей 11,64% для ETF Russell 1000 Value.

Международная стратегия Distillate значительно превзошла свой бенчмарк с доходностью 3,72% с начала года до 30 сентября, по сравнению с убытком в 5,27% для ETF iShares MSCI All Country World Ex US (#ACWI-EX).

После перебалансировки своего портфеля в течение квартала американская стратегия #FSV имела доходность свободного денежного потока в размере 6% против 4,3% для S&P 500. Портфель имеет "значительно более стабильные долгосрочные фундаментальные показатели и меньший финансовый рычаг, чем индекс S&P 500", говорится в отчете.

Самыми крупными дополнениями к портфелю за квартал стали

✅ Alphabet (#GOOG) и

✅ Intel (#INTC). Оба названия оказались ниже индекса S&P 500 за последний квартал, хотя их оценки свободного денежного потока выросли, говорится в отчете.

P.S. Интернет-гигант Tencent Holdings (#TCEHY) был крупнейшим вкладчиком в международную стратегию фирмы за последний квартал.

@dovolnii

@dcp_private_bot 🧊premium

{kind=link}

#Мнения #Cowen #Акции

Миллениалы и потребители поколения Z гораздо больше заинтересованы в устойчивости и социальном воздействии, чем предыдущие поколения. Cowen определяет акции, наиболее подходящие для того, чтобы воспользоваться их предпочтениями по мере роста покупательной способности этих двух групп в ближайшие десятилетия.

Ссылаясь на исследование Pew Research, команда Cowen отмечает, что потребители Gen Z и Millennial составят 70% мирового населения к 2028 году против 47% сегодня.

Семьдесят шесть процентов респондентов в возрасте от 18 до 34 лет называют устойчивость и социальное воздействие важными факторами при покупке, против 45% для тех, кому от 35 до 55 лет.

Cowen описываются последствия этих тенденций для различных отраслей, и выявляет большую привязанность в пользу таких акций как

❇️ Nike (#NKE),

❇️ Lululemon (#LULU),

❇️ Adidas (#ADDYY),

❇️ Amazon (#AMZN),

❇️ Facebook (#FB),

❇️ TheRealReal (#REAL),

❇️ Ulta Beauty (#ULTA),

❇️ The Boston Beer Company (#SAM),

❇️ Chipotle Mexican Grill (#CMG),

❇️ Wingstop (#WING),

❇️ PayPal (#PYPL)

Nike, Lululemon и Adidas стали одними из компаний с лучшими профилями устойчивости благодаря усилиям в области электронной коммерции.

Amazon, Facebook и TheRealReal были высоко оценены в опросах компании в том, что молодые поколения искали и покупали и заказывали товары через интернет.

Ulta's Conscious Beauty отличает устойчивость развития к такими элементами, как продукты без жесткой или переработанной упаковки.

Boston Beer занимает второе место на рынке в категории крепких сельтерских напитков, и опросы показывают, что молодые потребители предпочитают его продукты больше по сравнению к другим формам алкоголя.

Маркетинговая кампания Chipotle "по-настоящему" вывела ее на передний план прозрачности продуктов питания. Она является лидером в области цифровых технологий, и во втором квартале 2020 года 61% продаж приходится на цифровые технологии.

Wingstop также является лидером в области цифровых технологий, на долю которых приходится 64% продаж.

PayPal был, безусловно, самым популярным методом цифровых покупок, и 38% опрошенных потребителей использовали его в течение последних трех месяцев.

Boston Beer, PayPal и Amazon показали самый сильный рост по сравнению с предыдущим годом, их акции выросли на 158%, 92% и 86% соответственно.

@dovolnii

@dcp_private_bot 🧊premium

Миллениалы и потребители поколения Z гораздо больше заинтересованы в устойчивости и социальном воздействии, чем предыдущие поколения. Cowen определяет акции, наиболее подходящие для того, чтобы воспользоваться их предпочтениями по мере роста покупательной способности этих двух групп в ближайшие десятилетия.

Ссылаясь на исследование Pew Research, команда Cowen отмечает, что потребители Gen Z и Millennial составят 70% мирового населения к 2028 году против 47% сегодня.

Семьдесят шесть процентов респондентов в возрасте от 18 до 34 лет называют устойчивость и социальное воздействие важными факторами при покупке, против 45% для тех, кому от 35 до 55 лет.

Cowen описываются последствия этих тенденций для различных отраслей, и выявляет большую привязанность в пользу таких акций как

❇️ Nike (#NKE),

❇️ Lululemon (#LULU),

❇️ Adidas (#ADDYY),

❇️ Amazon (#AMZN),

❇️ Facebook (#FB),

❇️ TheRealReal (#REAL),

❇️ Ulta Beauty (#ULTA),

❇️ The Boston Beer Company (#SAM),

❇️ Chipotle Mexican Grill (#CMG),

❇️ Wingstop (#WING),

❇️ PayPal (#PYPL)

Nike, Lululemon и Adidas стали одними из компаний с лучшими профилями устойчивости благодаря усилиям в области электронной коммерции.

Amazon, Facebook и TheRealReal были высоко оценены в опросах компании в том, что молодые поколения искали и покупали и заказывали товары через интернет.

Ulta's Conscious Beauty отличает устойчивость развития к такими элементами, как продукты без жесткой или переработанной упаковки.

Boston Beer занимает второе место на рынке в категории крепких сельтерских напитков, и опросы показывают, что молодые потребители предпочитают его продукты больше по сравнению к другим формам алкоголя.

Маркетинговая кампания Chipotle "по-настоящему" вывела ее на передний план прозрачности продуктов питания. Она является лидером в области цифровых технологий, и во втором квартале 2020 года 61% продаж приходится на цифровые технологии.

Wingstop также является лидером в области цифровых технологий, на долю которых приходится 64% продаж.

PayPal был, безусловно, самым популярным методом цифровых покупок, и 38% опрошенных потребителей использовали его в течение последних трех месяцев.

Boston Beer, PayPal и Amazon показали самый сильный рост по сравнению с предыдущим годом, их акции выросли на 158%, 92% и 86% соответственно.

@dovolnii

@dcp_private_bot 🧊premium

{kind=link}

#Мнения #Citigroup #XLNX #AMD

На прошлой неделе появились многочисленные сообщения о том, что Advanced Micro Devices (#AMD) ведет переговоры о приобретении Xilinx( #XLNX) более чем за 30 миллиардов долларов. До сих пор объявлений по сделке нет. И по крайней мере один аналитик говорит, что она и не появится.

Аналитик Citigroup Кристофер Данели считает сделку между двумя компаниями не реальной. Управленческая команда Xilinx выступает против своего же приобретения, написал он в исследовательской записке во вторник. Данели имеет нейтральный рейтинг по акциям Xilinx (#XLNX). А во вторник он ещё и добавил “негативный катализатор”, учитывая, что акции выросли на 10% по сделке, которая, по его мнению, не будет завершена.

“Мы не верим, что сделка состоится, поскольку руководство Xilinx против того, чтобы ее убрали с рынка, учитывая ее доминирующее и улучшающееся положение на высокомаржинальном рынке PLD [программируемых логических устройств]”,-написал он. “Согласно неподтвержденным новостям, Qualcomm (#QCOM) уже делал предложение о покупке Xilinx несколько лет назад, которое, если оно было правдой, скорее всего, было отклонено. Мы ожидаем, что руководство Xilinx сделает то же самое и на этот раз.”

С другой стороны, аналитик считает, что AMD может добиться успеха, если предложенная премия будет настолько велика, что правление Xilinx будет не в состоянии оспорить предложение. Например 45% - ная премия к тому, где была цена акций до того, как появились сообщения о переговорах по сделке, что подразумевало бы предложение в диапазоне $154 за акцию.

Он говорит, что 45% представляют собой смешанную среднюю премию двух сделок с чипами, где агрессивная ставка преодолела неохотные продажи: ставка Analog Devices на линейную технологию (которая показала премию в 34%) и сделка Intel для конкурента Xilinx Altera (премия в 56%).

Аналитик отмечает, что если сделка не будет объявлена на отчете о прибылях Xilinx за сентябрьский квартал, который должен быть опубликован в сегодня, то акции, скорее всего, будут распроданы.

Вчера акции Xilinx упали на 0,3%, до $116,01, а AMD на 0,9%, до $81,24.

@dovolnii

@dcp_private_bot 🧊premium

На прошлой неделе появились многочисленные сообщения о том, что Advanced Micro Devices (#AMD) ведет переговоры о приобретении Xilinx( #XLNX) более чем за 30 миллиардов долларов. До сих пор объявлений по сделке нет. И по крайней мере один аналитик говорит, что она и не появится.

Аналитик Citigroup Кристофер Данели считает сделку между двумя компаниями не реальной. Управленческая команда Xilinx выступает против своего же приобретения, написал он в исследовательской записке во вторник. Данели имеет нейтральный рейтинг по акциям Xilinx (#XLNX). А во вторник он ещё и добавил “негативный катализатор”, учитывая, что акции выросли на 10% по сделке, которая, по его мнению, не будет завершена.

“Мы не верим, что сделка состоится, поскольку руководство Xilinx против того, чтобы ее убрали с рынка, учитывая ее доминирующее и улучшающееся положение на высокомаржинальном рынке PLD [программируемых логических устройств]”,-написал он. “Согласно неподтвержденным новостям, Qualcomm (#QCOM) уже делал предложение о покупке Xilinx несколько лет назад, которое, если оно было правдой, скорее всего, было отклонено. Мы ожидаем, что руководство Xilinx сделает то же самое и на этот раз.”

С другой стороны, аналитик считает, что AMD может добиться успеха, если предложенная премия будет настолько велика, что правление Xilinx будет не в состоянии оспорить предложение. Например 45% - ная премия к тому, где была цена акций до того, как появились сообщения о переговорах по сделке, что подразумевало бы предложение в диапазоне $154 за акцию.

Он говорит, что 45% представляют собой смешанную среднюю премию двух сделок с чипами, где агрессивная ставка преодолела неохотные продажи: ставка Analog Devices на линейную технологию (которая показала премию в 34%) и сделка Intel для конкурента Xilinx Altera (премия в 56%).

Аналитик отмечает, что если сделка не будет объявлена на отчете о прибылях Xilinx за сентябрьский квартал, который должен быть опубликован в сегодня, то акции, скорее всего, будут распроданы.

Вчера акции Xilinx упали на 0,3%, до $116,01, а AMD на 0,9%, до $81,24.

@dovolnii

@dcp_private_bot 🧊premium

{kind=link}

#Аналитика #Twitter #Мнения

💠 Twitter (#TWTR) на вчерашней сессии закрылся на 20,96% ниже предыдущего дня, на фоне хороших финансовых показателей в отчете, но , по словам некоторых аналитиков, - “омраченным неутешительными результатами монетизации пользователей как дома, так и за рубежом”.

Мы собрали настроения аналитиков из разных инвестдомов о бумаге.

🔹Deutsche Bank

повысил свою цель до 64 долларов с 56 долларов, что подразумевает потенциал роста на 54% по сравнению со вчерашним закрытием, высоко оценивая очевидное восстановление рекламного рынка и широкий географический рост, и преуменьшая медленный рост монетизируемых среднедневных пользователей, указывая вместо этого на "обнадеживающий" рост в годовом исчислении.

🔹Pivotal Research

говорят, что в будущем появятся различные катализаторы роста доходов: в 2021 году произойдет больше событий, а в рекламе брендов произойдет оживление, а также будут постоянно обновляться рекламные продукты. Pivotal Research также повысила свою цель до 64 долларов.

🔹Mizuho

повысил свою цель до 48 долларов. Фирма указала на значительный рост доходов от рекламы на грядущие впереди праздники и другие мероприятия, а также предположила, что опасения инвесторов по поводу роста mDAU раздуты, поскольку они не указывают на внутренние операционные проблемы.

🔹Марк Махани из RBC

дает рейтинг Neutral (Sector Perform rating), но повышает свою цель до 43 долларов, что снова указывает на восстановление доходов от рекламы после резкого падения во втором квартале. Тем не менее, восстановление чистой прибыли слабее, чем у конкурентов, что заставляет его любопытствовать, возможен ли дальнейший рост рекламы бренда за счет увеличения проникновения.

▪️Что же было в самом отчете за Q3 :

Выручка выросла на 14% г/г до $936 млн благодаря восстановлению рекламы. EPS составил $0,19, превысив консенсус-прогноз на $0,14.

Доходы от рекламы выросли на 15% г/г до $808 млн (консенсус-прогноз: $646,4 млн).

Лицензирование данных выросло на 5% до $128 млн (консенсус-прогноз: $127,4 млн).

Общее количество рекламных объявлений выросло на 27% , а затраты на одно участие снизились на 9%.

Монетизируемый DAU вырос на 29% до 187 млн (консенсус: 194,9 млн) с 36 млн из США (консенсус: 37,6 млн) и 137 млн из международных (консенсус: 158 млн).

Затраты и расходы выросли на 13% до $880 млн, что привело к увеличению операционной маржи на 6%.

Руководство: "учитывая улучшение условий ведения бизнеса, мы также намерены продолжать инвестировать в нашу самую важную работу и ожидаем, что общие затраты и расходы по ОПБУ вырастут ближе к 20% в годовом исчислении в четвертом квартале. Помните, что это было нашим намерением на весь год до пандемии. Мы ожидаем, что расходы SBC будут относительно стабильными, и мы ожидаем, что капитальные затраты останутся на уровне 250 миллионов долларов в 4 квартале в результате нашего продолжающегося строительства центра обработки данных."

Как видно из отчета ничего страшного не произошло, многие аналитики и тот же Pivotal Research вчера даже предрекали «фантастическую» точку для входа в лонг. Ведущие инвестдома тоже спокойно смотрят на отчет.

Кто же так резво продает бумагу пока остается загадкой.

@dovolnii

@dcp_private_bot 🧊premium

💠 Twitter (#TWTR) на вчерашней сессии закрылся на 20,96% ниже предыдущего дня, на фоне хороших финансовых показателей в отчете, но , по словам некоторых аналитиков, - “омраченным неутешительными результатами монетизации пользователей как дома, так и за рубежом”.

Мы собрали настроения аналитиков из разных инвестдомов о бумаге.

🔹Deutsche Bank

повысил свою цель до 64 долларов с 56 долларов, что подразумевает потенциал роста на 54% по сравнению со вчерашним закрытием, высоко оценивая очевидное восстановление рекламного рынка и широкий географический рост, и преуменьшая медленный рост монетизируемых среднедневных пользователей, указывая вместо этого на "обнадеживающий" рост в годовом исчислении.

🔹Pivotal Research

говорят, что в будущем появятся различные катализаторы роста доходов: в 2021 году произойдет больше событий, а в рекламе брендов произойдет оживление, а также будут постоянно обновляться рекламные продукты. Pivotal Research также повысила свою цель до 64 долларов.

🔹Mizuho

повысил свою цель до 48 долларов. Фирма указала на значительный рост доходов от рекламы на грядущие впереди праздники и другие мероприятия, а также предположила, что опасения инвесторов по поводу роста mDAU раздуты, поскольку они не указывают на внутренние операционные проблемы.

🔹Марк Махани из RBC

дает рейтинг Neutral (Sector Perform rating), но повышает свою цель до 43 долларов, что снова указывает на восстановление доходов от рекламы после резкого падения во втором квартале. Тем не менее, восстановление чистой прибыли слабее, чем у конкурентов, что заставляет его любопытствовать, возможен ли дальнейший рост рекламы бренда за счет увеличения проникновения.

▪️Что же было в самом отчете за Q3 :

Выручка выросла на 14% г/г до $936 млн благодаря восстановлению рекламы. EPS составил $0,19, превысив консенсус-прогноз на $0,14.

Доходы от рекламы выросли на 15% г/г до $808 млн (консенсус-прогноз: $646,4 млн).

Лицензирование данных выросло на 5% до $128 млн (консенсус-прогноз: $127,4 млн).

Общее количество рекламных объявлений выросло на 27% , а затраты на одно участие снизились на 9%.

Монетизируемый DAU вырос на 29% до 187 млн (консенсус: 194,9 млн) с 36 млн из США (консенсус: 37,6 млн) и 137 млн из международных (консенсус: 158 млн).

Затраты и расходы выросли на 13% до $880 млн, что привело к увеличению операционной маржи на 6%.

Руководство: "учитывая улучшение условий ведения бизнеса, мы также намерены продолжать инвестировать в нашу самую важную работу и ожидаем, что общие затраты и расходы по ОПБУ вырастут ближе к 20% в годовом исчислении в четвертом квартале. Помните, что это было нашим намерением на весь год до пандемии. Мы ожидаем, что расходы SBC будут относительно стабильными, и мы ожидаем, что капитальные затраты останутся на уровне 250 миллионов долларов в 4 квартале в результате нашего продолжающегося строительства центра обработки данных."

Как видно из отчета ничего страшного не произошло, многие аналитики и тот же Pivotal Research вчера даже предрекали «фантастическую» точку для входа в лонг. Ведущие инвестдома тоже спокойно смотрят на отчет.

Кто же так резво продает бумагу пока остается загадкой.

@dovolnii

@dcp_private_bot 🧊premium

#Мнения #CFRA #Uber

Обрабатывая результаты Калифорнийского предложения 22 (где победа компаний, принесла компаниям перевозчикам - полагаться на классификацию рабочих, как на подрядчиков, а не нанимать их на работу) и некоторые разочаровывающие доходы - CFRA повышает свое мнение о компании

❇️ Uber (#UBER)

И повышает рейтинг до «strong buy» от «buy» и соответствия целевой цене «Street-high».

Это происходит после того, как он пересматривает свою модель дисконтированных денежных потоков.

🎯 Новая цель по акциям возрастает до $55 с $36 - теперь это означает дальнейший рост на 20%.

В отчете о прибылях Uber опубликовал убыток по EBITDA в размере $625 млн - это больше, чем консенсус-прогноз по убытку в размере $604 млн, и больше, чем предыдущий убыток в размере $585 млн.

Валовые заказы упали на 10%, а доходы от поездок упали на 53%, в то время как доходы от доставки выросли на 125%.

В условиях продолжающейся пандемии решение проблемы совместного использования пассажиров и водителей одного такси становиться некой проблемой. Но компания не хочет смотреть на данный аспект «мы ожидаем резкого восстановления поездок по мере роста числа случаев COVID-19, мы считаем, что инвесторам следует не обращать на это внимания, надеясь на то, что впереди вакцина и принятие Предложения 22, создающего более инвестиционные возможности для акций UBER ».

Между тем, ожидания компании в отношении дисциплины затрат, ведущей к базовой прибыльности нашли отклик у CFRA.- "благодаря продолжающемуся сильному исполнению и дисциплине затрат мы по - прежнему уверены в нашей способности достичь ежеквартальной скорректированной рентабельности EBITDA до конца 2021 года", - говорит финансовый директор Uber.

о доставке: «Мы по-прежнему с оптимизмом смотрим на долгосрочные тенденции и возможности роста в сфере доставки, которые, по нашему мнению, имеют долгосрочные структурные преимущества во времена пандемии».

С некоторыми существенными колебаниями акции Uber выросли более 50% за последние шесть месяцев:

@dovolnii

@dcp_private_bot 🧊premium

Обрабатывая результаты Калифорнийского предложения 22 (где победа компаний, принесла компаниям перевозчикам - полагаться на классификацию рабочих, как на подрядчиков, а не нанимать их на работу) и некоторые разочаровывающие доходы - CFRA повышает свое мнение о компании

❇️ Uber (#UBER)

И повышает рейтинг до «strong buy» от «buy» и соответствия целевой цене «Street-high».

Это происходит после того, как он пересматривает свою модель дисконтированных денежных потоков.

🎯 Новая цель по акциям возрастает до $55 с $36 - теперь это означает дальнейший рост на 20%.

В отчете о прибылях Uber опубликовал убыток по EBITDA в размере $625 млн - это больше, чем консенсус-прогноз по убытку в размере $604 млн, и больше, чем предыдущий убыток в размере $585 млн.

Валовые заказы упали на 10%, а доходы от поездок упали на 53%, в то время как доходы от доставки выросли на 125%.

В условиях продолжающейся пандемии решение проблемы совместного использования пассажиров и водителей одного такси становиться некой проблемой. Но компания не хочет смотреть на данный аспект «мы ожидаем резкого восстановления поездок по мере роста числа случаев COVID-19, мы считаем, что инвесторам следует не обращать на это внимания, надеясь на то, что впереди вакцина и принятие Предложения 22, создающего более инвестиционные возможности для акций UBER ».

Между тем, ожидания компании в отношении дисциплины затрат, ведущей к базовой прибыльности нашли отклик у CFRA.- "благодаря продолжающемуся сильному исполнению и дисциплине затрат мы по - прежнему уверены в нашей способности достичь ежеквартальной скорректированной рентабельности EBITDA до конца 2021 года", - говорит финансовый директор Uber.

о доставке: «Мы по-прежнему с оптимизмом смотрим на долгосрочные тенденции и возможности роста в сфере доставки, которые, по нашему мнению, имеют долгосрочные структурные преимущества во времена пандемии».

С некоторыми существенными колебаниями акции Uber выросли более 50% за последние шесть месяцев:

@dovolnii

@dcp_private_bot 🧊premium

{kind=link}

#Мнения #Disney

Walt Disney (#DIS) добавил чуть более 2% после того, как его прибыль превзошла ожидания Уолл-стрит, годовой прирост в телесетях и последовательный рост потокового бизнеса обеспечили яркие пятна в прошлом квартале, пока парки и фильмы оставались под давлением.

Реакция аналитиков была от нейтральной до положительной - в центре внимания Disney Plus, которое приближается к 74 млн подписчиков, особенно после реорганизации Disney, которая в своих планах распространения сосредоточилась на потоковой передаче. И хотя осторожные аналитики смотрели на проблемы в унаследованном бизнесе, яркие моменты все еще выявлялись из-за потенциально сильного управления и перспективы вакцины, которая принесет (относительную) экономическую норму.

🔹RBC Capital Markets

воспользовалась возможностью, чтобы повысить рейтинг акций с Sector Perform до уровня лучше рынка Outperform. В его деятельности есть «зеленые ростки», наряду с тщательным контролем над расходами, чтобы обеспечить ранний успех потоковой передачи. - говорит компания. Потоковый импульс должен продолжиться и с 10 декабря в день аналитика Disney, но хотя, как и другие компании, RBC следит за тем, чтобы увидеть, будет ли отток потокового вещания с окончанием промо-роликов Verizon и окончанием сезона Indian Premier League (ключ к подписке Disney Plus Hotstar) .

🎯В сумме он оценивает Disney в 170 долларов за акцию, что предполагает потенциал роста в 23%.

🔹BMO

🎯поспешила повысить свою целевую цену до 165 долларов со 150 долларов после повышения оценки парков и медиа-сетей. В нем отмечается, что руководство выполнило обещание о том, что открытие парков будет постепенно увеличиваться.

🔹 Guggenheim

🎯также повысил свою цель со 140 до 165 долларов, ожидая, что снижение доходов от студийных развлечений будет компенсировано более низкими расходами на маркетинг и продвижение.

🔹Morgan Stanley

🎯ставит избыточный вес Overweight с целью в 160 долларов, заявив, что результаты напомнили о влиянии пандемии (в виде более высоких, чем ожидалось, потоковых данных и продолжающегося давление на парки). Чистое воздействие COVID-19 «вероятно, для фирмы положительное», - пишет Бенджамин Суинберн.

Что касается нейтральных фирм,

🔹 Needham

считает, что компания увеличивает риск к своей истории, отделяя создание контента от монетизации, и обеспокоена потенциальным разрывом в покупках, возникающих у инвесторов, ориентированных на дивиденды, после того, как Disney приостановила полугодовые выплаты.

Он сокращает прогнозируемые доходы и прибыль на акцию на 2021 финансовый год.

🔹MoffettNathanson

не уверен, заслуживает ли бизнес Disney DTC таких же мультипликаторов, как Netflix, несмотря на позитивные данные в отчете. Подписки Hulu могут замедлиться из-за эффекта «вытягивания» вперед, аналогичного тому, который имеел место в Netflix, и компании придется тратить больше на оригинальный контент, чтобы оставаться конкурентоспособной.

@dovolnii

@dcp_private_bot 🧊premium

Walt Disney (#DIS) добавил чуть более 2% после того, как его прибыль превзошла ожидания Уолл-стрит, годовой прирост в телесетях и последовательный рост потокового бизнеса обеспечили яркие пятна в прошлом квартале, пока парки и фильмы оставались под давлением.

Реакция аналитиков была от нейтральной до положительной - в центре внимания Disney Plus, которое приближается к 74 млн подписчиков, особенно после реорганизации Disney, которая в своих планах распространения сосредоточилась на потоковой передаче. И хотя осторожные аналитики смотрели на проблемы в унаследованном бизнесе, яркие моменты все еще выявлялись из-за потенциально сильного управления и перспективы вакцины, которая принесет (относительную) экономическую норму.

🔹RBC Capital Markets

воспользовалась возможностью, чтобы повысить рейтинг акций с Sector Perform до уровня лучше рынка Outperform. В его деятельности есть «зеленые ростки», наряду с тщательным контролем над расходами, чтобы обеспечить ранний успех потоковой передачи. - говорит компания. Потоковый импульс должен продолжиться и с 10 декабря в день аналитика Disney, но хотя, как и другие компании, RBC следит за тем, чтобы увидеть, будет ли отток потокового вещания с окончанием промо-роликов Verizon и окончанием сезона Indian Premier League (ключ к подписке Disney Plus Hotstar) .

🎯В сумме он оценивает Disney в 170 долларов за акцию, что предполагает потенциал роста в 23%.

🔹BMO

🎯поспешила повысить свою целевую цену до 165 долларов со 150 долларов после повышения оценки парков и медиа-сетей. В нем отмечается, что руководство выполнило обещание о том, что открытие парков будет постепенно увеличиваться.

🔹 Guggenheim

🎯также повысил свою цель со 140 до 165 долларов, ожидая, что снижение доходов от студийных развлечений будет компенсировано более низкими расходами на маркетинг и продвижение.

🔹Morgan Stanley

🎯ставит избыточный вес Overweight с целью в 160 долларов, заявив, что результаты напомнили о влиянии пандемии (в виде более высоких, чем ожидалось, потоковых данных и продолжающегося давление на парки). Чистое воздействие COVID-19 «вероятно, для фирмы положительное», - пишет Бенджамин Суинберн.

Что касается нейтральных фирм,

🔹 Needham

считает, что компания увеличивает риск к своей истории, отделяя создание контента от монетизации, и обеспокоена потенциальным разрывом в покупках, возникающих у инвесторов, ориентированных на дивиденды, после того, как Disney приостановила полугодовые выплаты.

Он сокращает прогнозируемые доходы и прибыль на акцию на 2021 финансовый год.

🔹MoffettNathanson

не уверен, заслуживает ли бизнес Disney DTC таких же мультипликаторов, как Netflix, несмотря на позитивные данные в отчете. Подписки Hulu могут замедлиться из-за эффекта «вытягивания» вперед, аналогичного тому, который имеел место в Netflix, и компании придется тратить больше на оригинальный контент, чтобы оставаться конкурентоспособной.

@dovolnii

@dcp_private_bot 🧊premium

{kind=link}

#Мнения #CFRA #Tesla

Взвешивая большие новости в мире EV, CFRA подтверждает сильный рейтинг Strong Buy на Tesla (#TSLA) после вчерашнего объявления о включении S&P 500 в компанию.

Аналитик Гаррет Нельсон: "после закрытия в понедельник Комитет по индексам S&P Dow Jones объявил, что TSLA будет добавлена к индексу S&P 500, до открытия 21 декабря. Комитет опубликовал пресс - релиз, в котором говорится, что он консультируется с отзывами инвестиционного сообщества из-за большого размера добавления, чтобы определить, следует ли добавлять акции все сразу или двумя отдельными траншами. #TSLA готова стать самой крупной компанией, когда-либо добавленной в S&P 500 с большим отрывом (второй по величине была Facebook)."

"Мы рассматриваем добавление TSLA к индексу как случайность и это основная причиной, по которой мы подняли наше мнение по акциям до Strong Buy с Buy от 30 октября. Мы ожидаем, что акции #TSLA будут торговаться намного выше на данных новостях, особенно отмечая падение акций на 20% на следующий день после того, как было объявлено о сентябрьском ребалансировании, и где компанию не включили в индекс против ожиданий."

🎯CFRA поддерживает целевую цену в 550 долларов, что соответствует 95,7-кратной оценке P/E на 2022 год. Фирма ожидает, что EPS от Tesla в этом году составит $2,30, а в 2021 году - $3,50.

@dovolnii

@dcp_private_bot 🧊premium

Взвешивая большие новости в мире EV, CFRA подтверждает сильный рейтинг Strong Buy на Tesla (#TSLA) после вчерашнего объявления о включении S&P 500 в компанию.

Аналитик Гаррет Нельсон: "после закрытия в понедельник Комитет по индексам S&P Dow Jones объявил, что TSLA будет добавлена к индексу S&P 500, до открытия 21 декабря. Комитет опубликовал пресс - релиз, в котором говорится, что он консультируется с отзывами инвестиционного сообщества из-за большого размера добавления, чтобы определить, следует ли добавлять акции все сразу или двумя отдельными траншами. #TSLA готова стать самой крупной компанией, когда-либо добавленной в S&P 500 с большим отрывом (второй по величине была Facebook)."

"Мы рассматриваем добавление TSLA к индексу как случайность и это основная причиной, по которой мы подняли наше мнение по акциям до Strong Buy с Buy от 30 октября. Мы ожидаем, что акции #TSLA будут торговаться намного выше на данных новостях, особенно отмечая падение акций на 20% на следующий день после того, как было объявлено о сентябрьском ребалансировании, и где компанию не включили в индекс против ожиданий."

🎯CFRA поддерживает целевую цену в 550 долларов, что соответствует 95,7-кратной оценке P/E на 2022 год. Фирма ожидает, что EPS от Tesla в этом году составит $2,30, а в 2021 году - $3,50.

@dovolnii

@dcp_private_bot 🧊premium

{kind=link}

#Упоминания #Мнения #Barron's #MU

Акции ▪️Micron (#MU) весьма положительно упоминаются в Barron's, (вчера выросли на 5,3%), в котором говорится, что спрос на автомобильные чипы спокойно восстановился, о чем свидетельствуют недавние результаты прибыли NXP Semiconductors и Texas Instruments.

Смартфоны 5G должны обеспечить сильный попутный ветер для Micron, поскольку устройства используют в два раза больше DRAM и flash, чем модели 4G. По оценкам главного бизнес-директора Micron Сумита Садана, продажи смартфонов 5G вырастут С 200 млн единиц в этом году до 500 млн в 2021 году.

Автор статьи Barron's Эрик Дж. Савиц говорит, что "перспективы Micron улучшаются—и акции могут удвоиться от текущих цен."

@dovolnii

@dcp_private_bot 🧊premium

Акции ▪️Micron (#MU) весьма положительно упоминаются в Barron's, (вчера выросли на 5,3%), в котором говорится, что спрос на автомобильные чипы спокойно восстановился, о чем свидетельствуют недавние результаты прибыли NXP Semiconductors и Texas Instruments.

Смартфоны 5G должны обеспечить сильный попутный ветер для Micron, поскольку устройства используют в два раза больше DRAM и flash, чем модели 4G. По оценкам главного бизнес-директора Micron Сумита Садана, продажи смартфонов 5G вырастут С 200 млн единиц в этом году до 500 млн в 2021 году.

Автор статьи Barron's Эрик Дж. Савиц говорит, что "перспективы Micron улучшаются—и акции могут удвоиться от текущих цен."

@dovolnii

@dcp_private_bot 🧊premium

{kind=link}

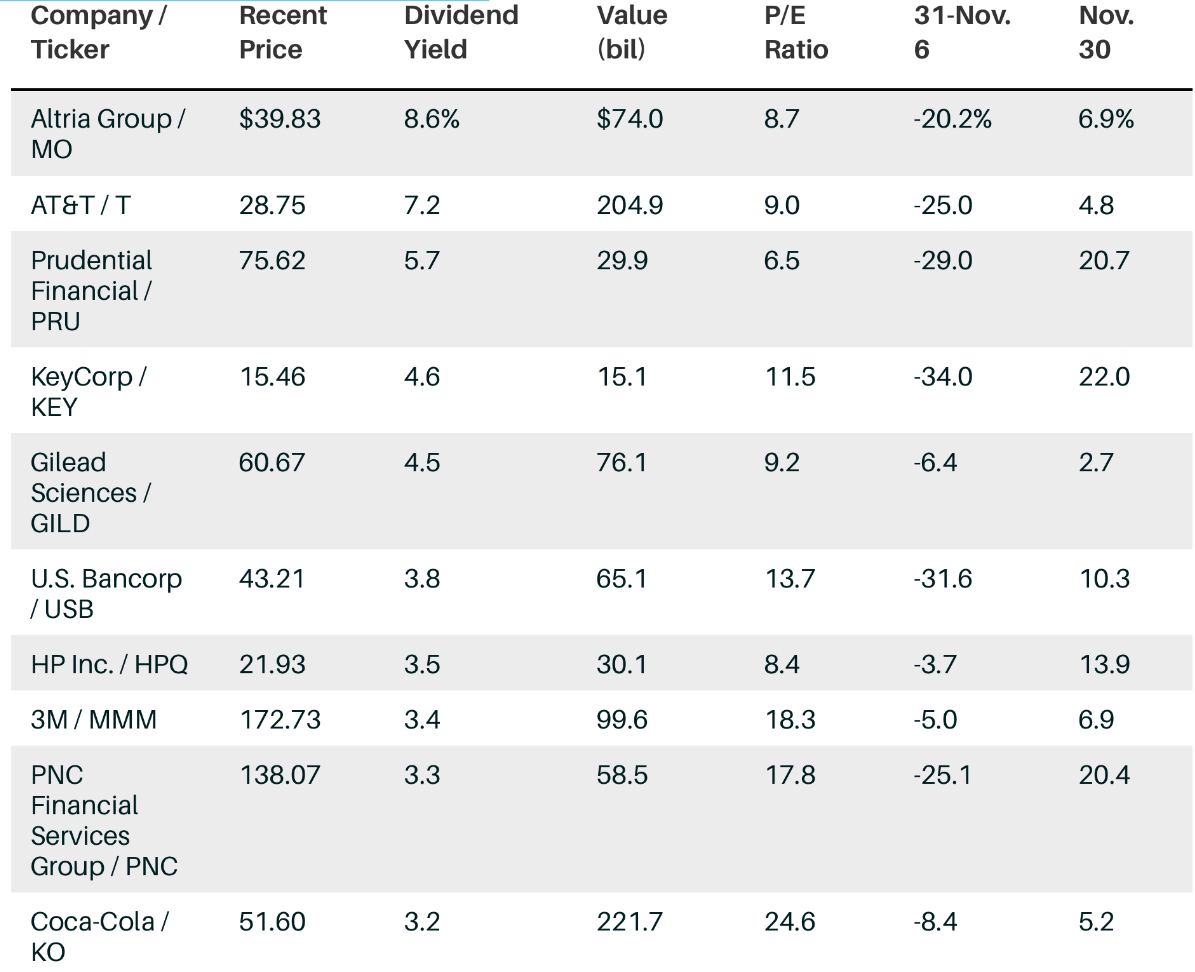

#Мнения #Barrons #Value

Инвесторы, пришедшие за дивидендами, наконец, начинают видеть хоть что-то, ради чего они сидели в этот неспокойный год в активах - рост цен на их эмитенты.

Ранее во время пандемии многие компании сократили или приостановили выплаты, чтобы сэкономить деньги. И даже от тех фирм, которые поддерживали или увеличивали свои дивиденды, было трудно добиться маломальского прироста акций, поскольку инвесторы предпочитали долю в акциях роста и в определенных компании, которые не выплачивают дивиденды, вроде ▪️Facebook (#FB) или ▪️Amazon (#AMZN)

Теперь, благодаря недавнему обращению взглядов в value акции, дивидендные акции стали очень популярны. Но остался Вопрос на будущее: смогут ли они продолжить свой рост?

Общая доходность акций объединяет два источника: один - дивиденды, а другой - рост цены. Со временем они могут работать рука об руку, чтобы приносить прибыль. Однако повышения цен для многих дивидендных акций в этом году до 6 ноября было очень условным.

Именно до тех пор пока ▪️Pfizer (#PFE) и ▪️BioNTech (#BNTX) объявили, о том что их вакцина против Covid-19, находящаяся в разработке, эффективна более чем на 90%. «Постепенное обращение в стоимостные акции, действительно ускорилось, после появления новости от Pfizer», - говорит Хэнк Смит, глава инвестиционной стратегии Haverford Trust.

С 31 декабря прошлого года по 9 ноября индекс Russell 1000 Value откатился примерно на 8% по сравнению ростом growth на 31%. Однако с 6 ноября он изменился на противоположный, и value вернула примерно 9% по сравнению с 2% у growth.

«Акции, которые, как правило, имеют более высокую дивидендную доходность, имеют более низкий коэффициент P/E, и, безусловно, они имеют тенденцию концентрироваться в некоторых секторах, которые традиционно считаются value », - говорит Сеньек, указывая на финансовый сектор и энергетику в качестве примера.

«Значительное снижение цен акций с высокой дивидендной доходностью почти исключительно вызваны опасениями, что компании, возможно, не смогут продолжать выплачивать эти дивиденды», - говорит Джонатан Голуб, главный стратег по акциям в США в Credit Suisse.

▪️Exxon Mobil (#XOM), например, входит в число самых доходных компаний в индексе S&P 500, и также является предметом многочисленных споров среди инвесторов по поводу устойчивости его дивидендов. Акции, доходность которых недавно составляла около 9%, в этом году упали примерно на 40%, хотя с начала ноября их рост выражается двузначными числами. Энергетическая компания сохранила квартальные дивиденды на уровне 87 центов на акцию, решив не увеличивать их впервые с 1982 года.

Голуб призывает к осторожности с наиболее доходными акциями сегодня. «Если вы хотите пойти и купить компанию с высокими дивидендами, купите то, что приносит от 3% до 5%», - говорит он - «они не такие спекулятивные».

Возьмите ▪️Coca-Cola (#КО).

Несмотря на то, что она не подходит под определение классической акции стоимости, учитывая ее соотношение цена/прибыль 24,6 при консенсусной оценке прибыли в следующем году в 2,11 доллара на акцию, Coke привлечёт множество инвесторов, своим стабильным потоком дивидендов.

Haverford Trust владеет им с 1979 года.

Доходность Coke недавно составила 3,2%, что вдвое превышает средний показатель S&P (около 1,6%), и в этом году компания сохранила свои квартальные выплаты на уровне 41 цент на акцию. С 6 ноября акции Coke выросли на 5,2% по сравнению с падением на 8,6% с начала года по 6 ноября.

Такие акции, как

▪️AT&T (T),

▪️Prudential Financial (#PRU), ▪️Gilead Sciences (#GILD) и

▪️HP Inc. (#HPQ),

с их однозначными показателями P/E по оценке прибыли 2021 года, более близки к традиционной картине стоимости (прилагаемая таблица снизу) . Но вопрос остается, насколько устойчивой будет эта зарождающаяся ротация.

Деннис ДеБушер, главный стратег в Evercore ISI, говорит, что «переход к стоимостным акциям имеет успех пока настроения относительно вакцинации остаются положительными.»

↪️ Продолжение следует

Инвесторы, пришедшие за дивидендами, наконец, начинают видеть хоть что-то, ради чего они сидели в этот неспокойный год в активах - рост цен на их эмитенты.

Ранее во время пандемии многие компании сократили или приостановили выплаты, чтобы сэкономить деньги. И даже от тех фирм, которые поддерживали или увеличивали свои дивиденды, было трудно добиться маломальского прироста акций, поскольку инвесторы предпочитали долю в акциях роста и в определенных компании, которые не выплачивают дивиденды, вроде ▪️Facebook (#FB) или ▪️Amazon (#AMZN)

Теперь, благодаря недавнему обращению взглядов в value акции, дивидендные акции стали очень популярны. Но остался Вопрос на будущее: смогут ли они продолжить свой рост?

Общая доходность акций объединяет два источника: один - дивиденды, а другой - рост цены. Со временем они могут работать рука об руку, чтобы приносить прибыль. Однако повышения цен для многих дивидендных акций в этом году до 6 ноября было очень условным.

Именно до тех пор пока ▪️Pfizer (#PFE) и ▪️BioNTech (#BNTX) объявили, о том что их вакцина против Covid-19, находящаяся в разработке, эффективна более чем на 90%. «Постепенное обращение в стоимостные акции, действительно ускорилось, после появления новости от Pfizer», - говорит Хэнк Смит, глава инвестиционной стратегии Haverford Trust.

С 31 декабря прошлого года по 9 ноября индекс Russell 1000 Value откатился примерно на 8% по сравнению ростом growth на 31%. Однако с 6 ноября он изменился на противоположный, и value вернула примерно 9% по сравнению с 2% у growth.

«Акции, которые, как правило, имеют более высокую дивидендную доходность, имеют более низкий коэффициент P/E, и, безусловно, они имеют тенденцию концентрироваться в некоторых секторах, которые традиционно считаются value », - говорит Сеньек, указывая на финансовый сектор и энергетику в качестве примера.

«Значительное снижение цен акций с высокой дивидендной доходностью почти исключительно вызваны опасениями, что компании, возможно, не смогут продолжать выплачивать эти дивиденды», - говорит Джонатан Голуб, главный стратег по акциям в США в Credit Suisse.

▪️Exxon Mobil (#XOM), например, входит в число самых доходных компаний в индексе S&P 500, и также является предметом многочисленных споров среди инвесторов по поводу устойчивости его дивидендов. Акции, доходность которых недавно составляла около 9%, в этом году упали примерно на 40%, хотя с начала ноября их рост выражается двузначными числами. Энергетическая компания сохранила квартальные дивиденды на уровне 87 центов на акцию, решив не увеличивать их впервые с 1982 года.

Голуб призывает к осторожности с наиболее доходными акциями сегодня. «Если вы хотите пойти и купить компанию с высокими дивидендами, купите то, что приносит от 3% до 5%», - говорит он - «они не такие спекулятивные».

Возьмите ▪️Coca-Cola (#КО).

Несмотря на то, что она не подходит под определение классической акции стоимости, учитывая ее соотношение цена/прибыль 24,6 при консенсусной оценке прибыли в следующем году в 2,11 доллара на акцию, Coke привлечёт множество инвесторов, своим стабильным потоком дивидендов.

Haverford Trust владеет им с 1979 года.

Доходность Coke недавно составила 3,2%, что вдвое превышает средний показатель S&P (около 1,6%), и в этом году компания сохранила свои квартальные выплаты на уровне 41 цент на акцию. С 6 ноября акции Coke выросли на 5,2% по сравнению с падением на 8,6% с начала года по 6 ноября.

Такие акции, как

▪️AT&T (T),

▪️Prudential Financial (#PRU), ▪️Gilead Sciences (#GILD) и

▪️HP Inc. (#HPQ),

с их однозначными показателями P/E по оценке прибыли 2021 года, более близки к традиционной картине стоимости (прилагаемая таблица снизу) . Но вопрос остается, насколько устойчивой будет эта зарождающаяся ротация.

Деннис ДеБушер, главный стратег в Evercore ISI, говорит, что «переход к стоимостным акциям имеет успех пока настроения относительно вакцинации остаются положительными.»

↪️ Продолжение следует

{kind=link}

#Мнения #CRM #WORK

Приобретение ▪️Salesforce (#CRM) ▪️Slack (#WORK) вызвало неоднозначные отзывы аналитиков, большинство из которых выразили озабоченность по поводу высокой цены, уплаченной за Slack. Другие же наоборот считают сделку дальновидной.

🔹Аналитик CFRA Джон Фримен обновляет Salesforce до strong buy , несмотря на то, что сделка стоит дорого, поскольку она обладает огромным потенциалом кросс-продаж и синергии продуктов.

🎯 Цель поднялась с $ 302 до $309.

🔹Wedbush сохраняет рейтинг buy на Salesforce , рассматривая Slack как «краткосрочную боль с долгосрочной выгодой», поскольку компания стремится конкурировать с Microsoft в облаке.

🎯Таргет в 300 долларов.

🔹Raymond James поддерживает сильный strong buy в Salesforce

🎯поднял PT до $ 280 с $225.

🔹JMP Securities рейтингом outperform

🎯подняла PT Salesforce до $ 282 с.

🔹Barron утверждает, что Slack-это дорогая покупка для Salesforce, и сделка может не сработать, поскольку Slack еще не имеет устойчивой прибыльности, а ▪️Microsoft (#MSFT) предлагает конкурирующие команды программного обеспечения бесплатно через пакет.

🔹Аналитик Citi Уолтер Притчард понизил рейтинг Salesforce до уровня neutral с buy 🎯целевая цена в 250 долларов,

поскольку уплата затруднит получение положительной прибыли.

🔹Piper сводит Salesforce для клиентов с рейтингом overweight.

🎯РТ повышает с $278 до $285

🔹UBS сохранил на Salesforce - buy

🎯PT снижает до $ 300 с $325.

Обновление Wedbush коснулось и самого Slack, оценив РТ в $45. (рейтинг neutral)

Credit Suisse наоборот повысил Slack до $ 45 с $ 30 (рейтинг neutral)

MCM Partners, Cowen, Piper Sandler, Stephens и Wells Fargo понизили рейтинг Slack Technologies после этой новости.

@dovolnii

@dcp_private_bot 🧊premium

Приобретение ▪️Salesforce (#CRM) ▪️Slack (#WORK) вызвало неоднозначные отзывы аналитиков, большинство из которых выразили озабоченность по поводу высокой цены, уплаченной за Slack. Другие же наоборот считают сделку дальновидной.

🔹Аналитик CFRA Джон Фримен обновляет Salesforce до strong buy , несмотря на то, что сделка стоит дорого, поскольку она обладает огромным потенциалом кросс-продаж и синергии продуктов.

🎯 Цель поднялась с $ 302 до $309.

🔹Wedbush сохраняет рейтинг buy на Salesforce , рассматривая Slack как «краткосрочную боль с долгосрочной выгодой», поскольку компания стремится конкурировать с Microsoft в облаке.

🎯Таргет в 300 долларов.

🔹Raymond James поддерживает сильный strong buy в Salesforce

🎯поднял PT до $ 280 с $225.

🔹JMP Securities рейтингом outperform

🎯подняла PT Salesforce до $ 282 с.

🔹Barron утверждает, что Slack-это дорогая покупка для Salesforce, и сделка может не сработать, поскольку Slack еще не имеет устойчивой прибыльности, а ▪️Microsoft (#MSFT) предлагает конкурирующие команды программного обеспечения бесплатно через пакет.

🔹Аналитик Citi Уолтер Притчард понизил рейтинг Salesforce до уровня neutral с buy 🎯целевая цена в 250 долларов,

поскольку уплата затруднит получение положительной прибыли.

🔹Piper сводит Salesforce для клиентов с рейтингом overweight.

🎯РТ повышает с $278 до $285

🔹UBS сохранил на Salesforce - buy

🎯PT снижает до $ 300 с $325.

Обновление Wedbush коснулось и самого Slack, оценив РТ в $45. (рейтинг neutral)

Credit Suisse наоборот повысил Slack до $ 45 с $ 30 (рейтинг neutral)

MCM Partners, Cowen, Piper Sandler, Stephens и Wells Fargo понизили рейтинг Slack Technologies после этой новости.

@dovolnii

@dcp_private_bot 🧊premium

{kind=link}

#Мнения #Healthcare #ALGN

Вчера Align Technology (#ALGN) опубликовала финансовые результаты за 4 квартал 2020 года, которые опередили консенсус-прогнозы. Учитывая, что многие аналитики положительно отзываются о перспективах компании, сегодня ее акции в плюсе на 13,4%.

Сохраняя рейтинг «overweight», Piper Sandler повысил целевую цену 🎯до 700 долларов с 610 долларов за акцию, что предполагает рост на ~ 28,2% по сравнению с предыдущим закрытием.

Аналитик Джейсон Беднар ссылается на «постоянные попутные ветры, поддерживающие быстрый рост рынка, наряду с растущими согласованными оценками и развитием бренда».

Аналитик Stifel Джонатан Блок подчеркивает озабоченность по поводу снижения ASP но,

🎯Фирма повысила целевую цену до 650 долларов с 600 долларов и подтверждает рейтинг покупки.

Сохраняя рейтинг outperform и целевую цену 🎯в $ 630, аналитик Credit Suisse Эрин Уилсон Райт положительно оценивает инициативы компании, такие как потребительский маркетинг, программа обратного выкупа / перехода и размещение сканеров iTero.

А вот CFRA Research назвал акции «чрезвычайно дорогими», но повысил уровень Align до уровня «sell» с «strong sell». Несмотря на ускоренные инсайдерские продажи со стороны генерального директора компании, CFRA повысил 🎯целевую цену до 468 долларов с 405 долларов, ожидая, что «импульс и временные попутные ветры» поддержат акции в краткосрочной перспективе.

В 2020 году Align входила в число самых прибыльных акций индекса S&P 500.

@dovolnii

@dcp_private_bot 🧊premium

Вчера Align Technology (#ALGN) опубликовала финансовые результаты за 4 квартал 2020 года, которые опередили консенсус-прогнозы. Учитывая, что многие аналитики положительно отзываются о перспективах компании, сегодня ее акции в плюсе на 13,4%.

Сохраняя рейтинг «overweight», Piper Sandler повысил целевую цену 🎯до 700 долларов с 610 долларов за акцию, что предполагает рост на ~ 28,2% по сравнению с предыдущим закрытием.

Аналитик Джейсон Беднар ссылается на «постоянные попутные ветры, поддерживающие быстрый рост рынка, наряду с растущими согласованными оценками и развитием бренда».

Аналитик Stifel Джонатан Блок подчеркивает озабоченность по поводу снижения ASP но,

🎯Фирма повысила целевую цену до 650 долларов с 600 долларов и подтверждает рейтинг покупки.

Сохраняя рейтинг outperform и целевую цену 🎯в $ 630, аналитик Credit Suisse Эрин Уилсон Райт положительно оценивает инициативы компании, такие как потребительский маркетинг, программа обратного выкупа / перехода и размещение сканеров iTero.

А вот CFRA Research назвал акции «чрезвычайно дорогими», но повысил уровень Align до уровня «sell» с «strong sell». Несмотря на ускоренные инсайдерские продажи со стороны генерального директора компании, CFRA повысил 🎯целевую цену до 468 долларов с 405 долларов, ожидая, что «импульс и временные попутные ветры» поддержат акции в краткосрочной перспективе.

В 2020 году Align входила в число самых прибыльных акций индекса S&P 500.

@dovolnii

@dcp_private_bot 🧊premium

{kind=link}